大都市圏オフィス需要調査 2022秋①需要動向編

~コロナ禍収束後も 74.7%はテレワークの意向あり~

1. はじめに

コロナ禍を機にテレワークが急速に普及し、場所や時間に捉われない柔軟な働き方が定着しつつある。それにともない、企業のオフィス需要にも変化がみられるようになっている。

ザイマックス不動産総合研究所では2016年秋より、全国の企業に対してオフィス利用の実態や働き方に関するアンケート調査を半年に1回行い、オフィス需要との関係について継続的に分析を行ってきた。本レポート「①需要動向編」は、その第13回調査結果のうち、主に企業のオフィス需要の実態と今後の方向性を示す結果をまとめたものである。なお、同日公表の「②働き方とワークプレイス編」(*1)では、企業のテレワークの利用実態やワークプレイス戦略などを示す結果をまとめている。

- ・ 過去1年間における在籍人数の変化は、前回調査から引き続き「増えた」(24.8%)が「減った」(15.8%)を上回った。オフィス面積は「縮小(した+する可能性)」の割合が減少傾向である。

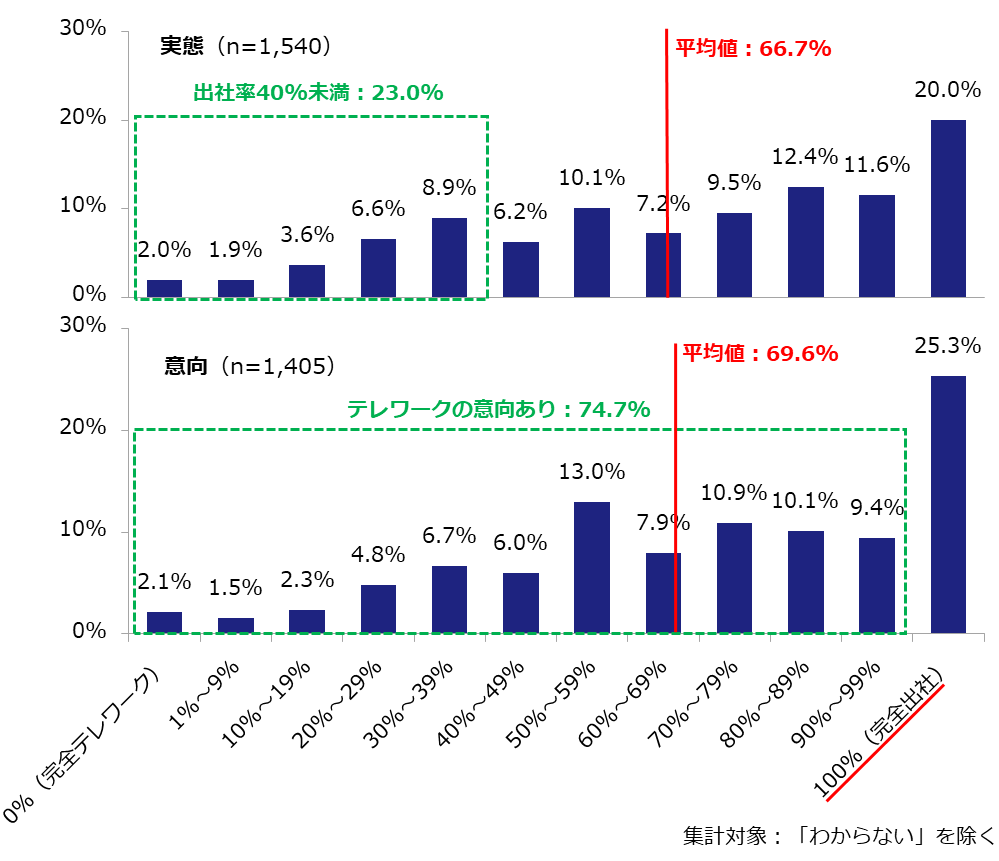

- ・ 調査時点の出社率の平均値は66.7%で、「出社率40%未満」に抑えている割合は23.0%だった。コロナ禍収束後に出社率を「100%(完全出社)」にしたい割合は25.3%で、残りの74.7%は多少なりともテレワークを行う意向があるといえる。

- ・ オフィス在籍人数に対して座席数が「100%未満」である割合は24.0%で、過去調査から増加傾向にある。

2. 調査結果

2.1. 過去1年間の在籍人数、面積、賃料単価の変化

過去1年間(2021年10月~2022年9月)におけるオフィスの在籍人数(出社しているか否かに関わらず、そのオフィスに籍を置いている人数)、オフィス面積、賃料単価(共益費込、以下同様)の変化は【図表1・2・6】のとおりとなった。

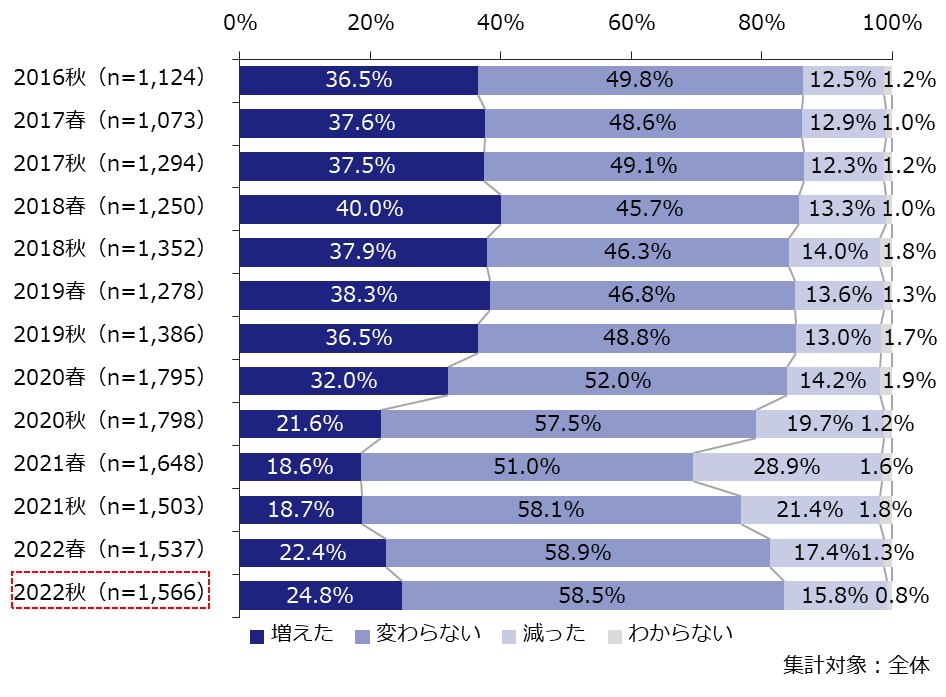

まず、オフィスの在籍人数が「増えた」と回答した割合は24.8%、「減った」は15.8%となり、前回調査からさらに「増えた」が「減った」を上回る傾向が強まった【図表1(下段)】。

【図表1】オフィスの在籍人数の変化

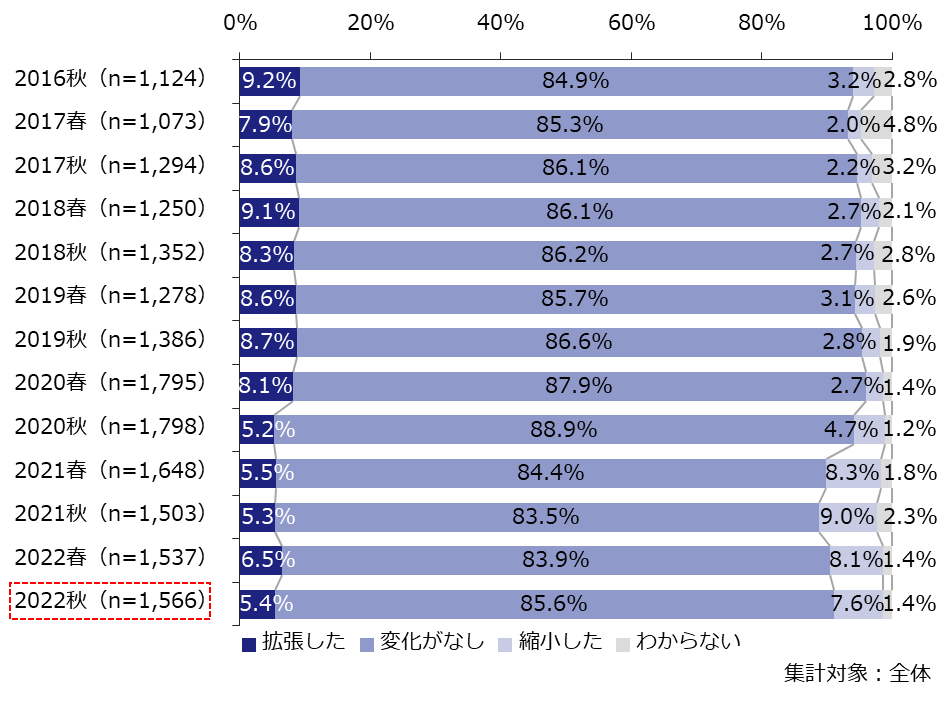

次にオフィス面積については、「拡張した」との回答が5.4%、「縮小した」は7.6%であった【図表2(下段)】。

【図表2】オフィス面積の変化

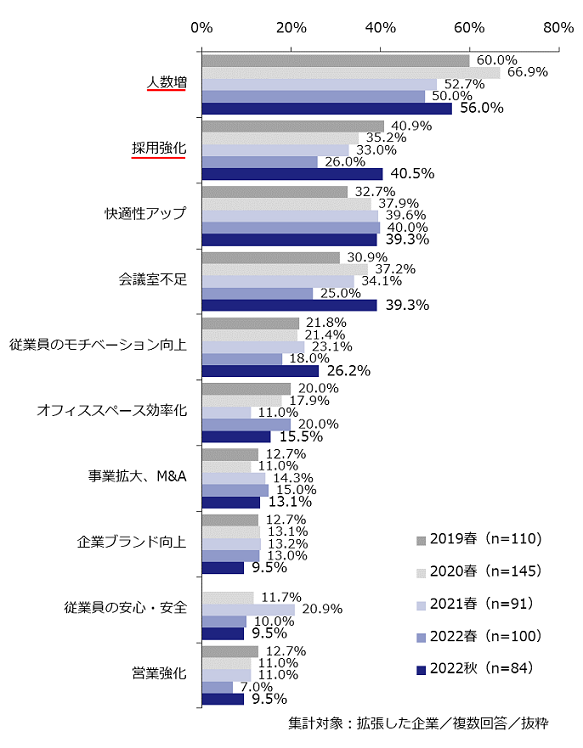

面積拡張の理由としては、「人数増」(56.0%)が最も多く、次に「採用強化」(40.5%)、「快適性アップ」(39.3%)、「会議室不足」(39.3%)が続いた【図表3】。なかでも「人数増」、「採用強化」、「会議室不足」はコロナ禍発生以降減少傾向が続いていたが、今回の調査では増加に転じている。このことから、在籍人数の増加に対してテレワークで対応するだけではなく、一定数の出社が想定されていることがうかがえ、従業員の働く場はオフィスへ回帰しつつあるといえるかもしれない。また、「会議室不足」と「従業員のモチベーション向上」(26.2%)は過去最高となった。

【図表3】面積拡張の理由

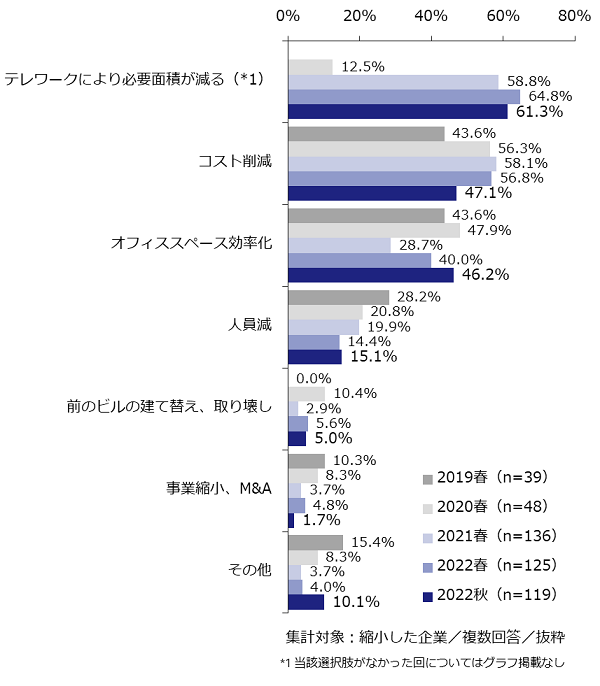

面積縮小の理由としては「テレワークにより必要面積が減る」(61.3%)や「コスト削減」(47.1%)が上位となった【図表4】。「コスト削減」はコロナ禍発生以降6割近かったが今回47.1%まで下がり、「オフィススペース効率化」(46.2%)が肉薄している。

【図表4】面積縮小の理由

過去1年間のオフィス面積について「変化なし」であっても、「拡張を検討している」と「拡張を検討したが、中止/中断した」と回答した割合はあわせて6.4%となり、「拡張(した+する可能性)」の割合は前回調査と同水準であった【図表5】。また、「縮小を検討している」と「縮小を検討したが中止/中断した」はあわせて4.1%となり、「縮小(した+する可能性)」の割合は前回調査より減少した。コロナ禍発生以降続いていた縮小トレンドが落ち着いてきているといえる。

【図表5】過去1年間のオフィス面積変化の実績+可能性

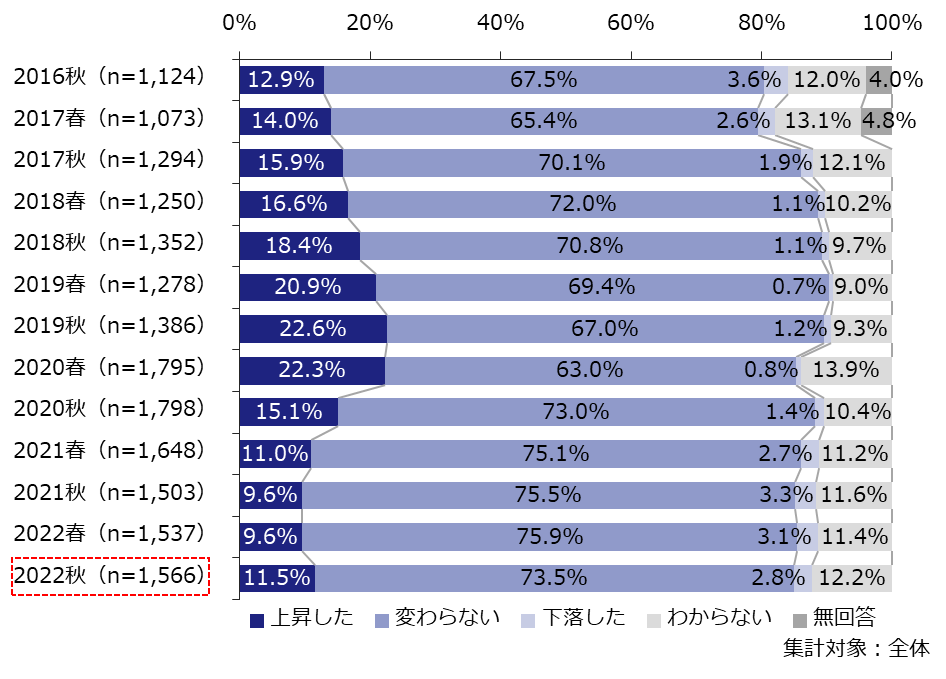

さらに、賃料単価の変化をみると「上昇した」と回答した割合は11.5%で、「下落した」の2.8%を上回ったものの、コロナ禍発生以前と比べるとその差は小さい【図表6(下段)】。

【図表6】賃料単価の変化

2.2. 今後の面積の変化

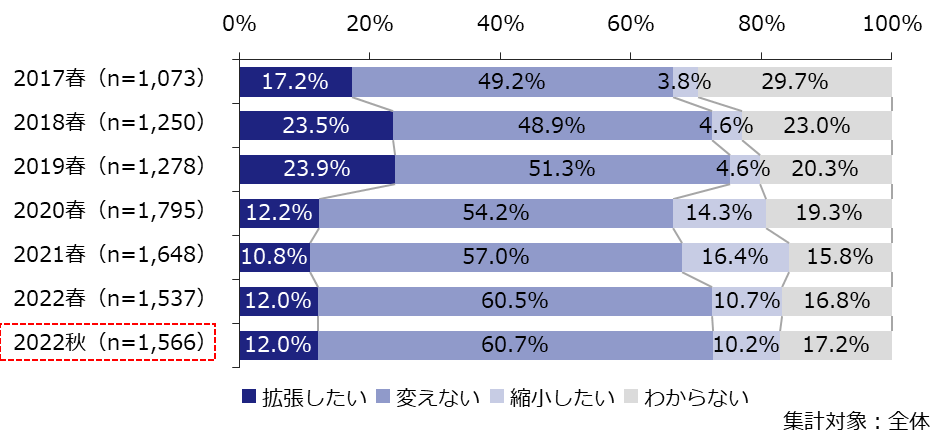

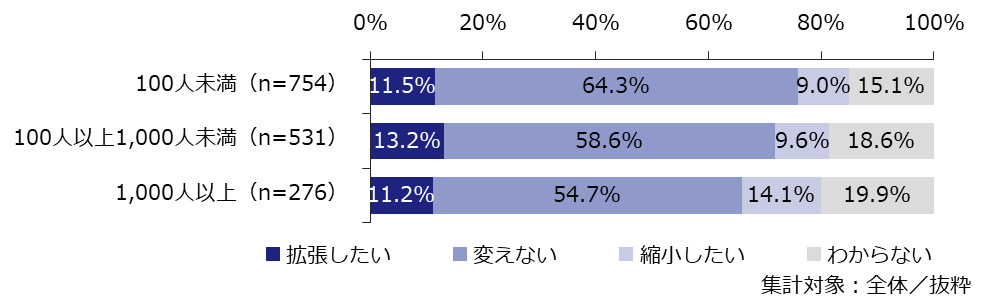

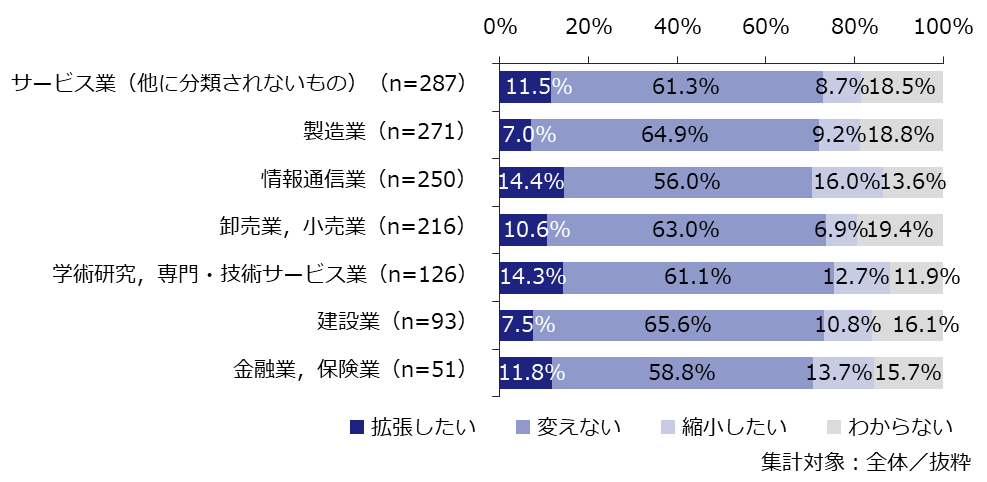

今後(2~3年程度先まで)のオフィス面積に関する意向は、「拡張したい」が12.0%、「縮小したい」が10.2%と前回調査からほぼ横ばいであった【図表7(下段)】。

【図表7】今後のオフィス面積の変化

2.3. 出社率

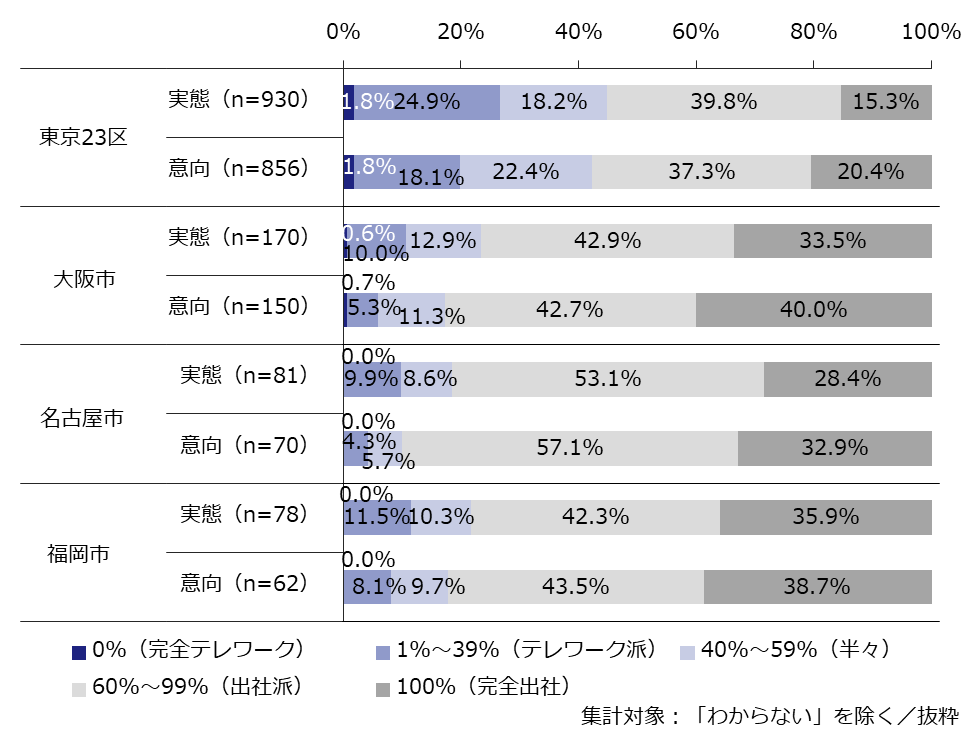

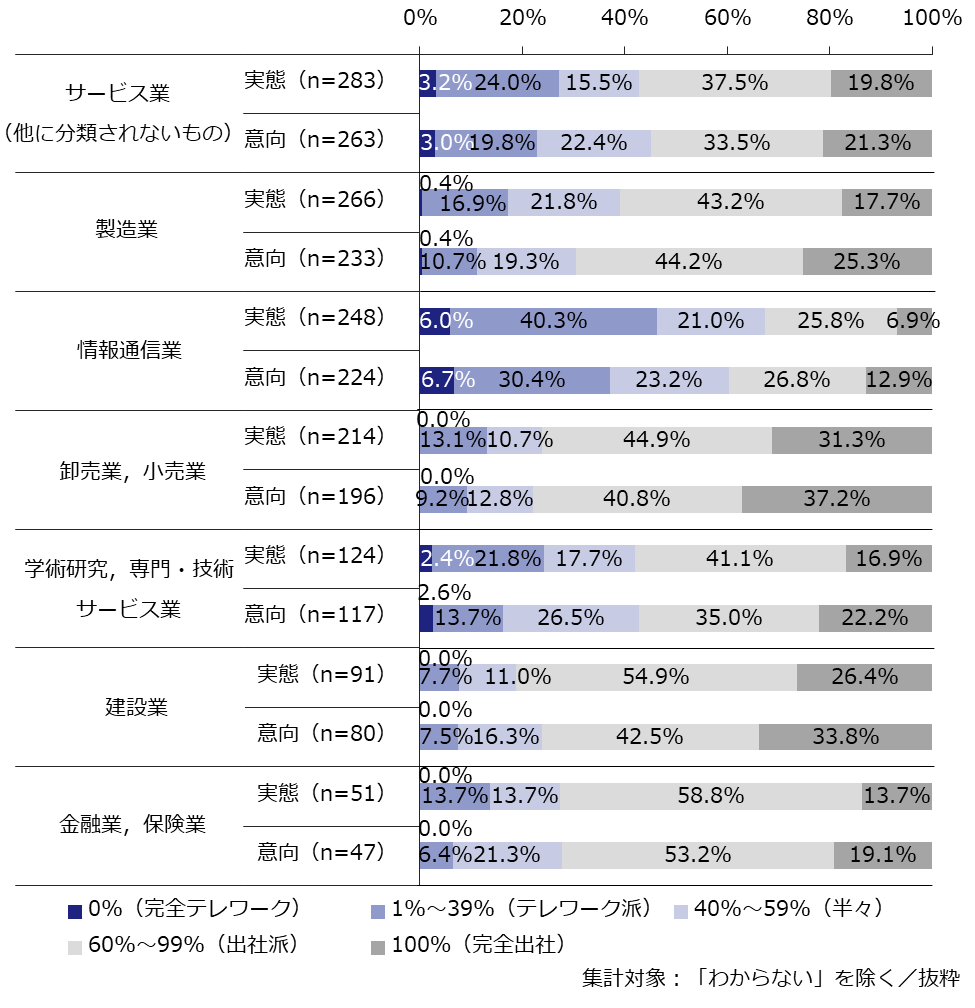

全社員がオフィスに出社した場合の出社率を100%とし、「現在の平均的な出社率(実態)」と「コロナ禍収束後の出社率(意向)」を聞いた結果が【図表8】である。実態では20.0%が「100%(完全出社)」と回答した一方で、23.0%は「出社率40%未満」(出社率40%=全社員が平均して週2日出社する程度)に抑えていることがわかる。出社率(実態)の平均値(*2)は66.7%であった。また、コロナ禍収束後の意向では「100%(完全出社)」が25.3%に増えるが、残り74.7%は頻度や程度に差はあるものの、テレワークを行う意向があるといえる。出社率(意向)の平均値は69.6%で、実態の平均値と大きな差はみられなかった。

【図表8】出社率(実態/意向)

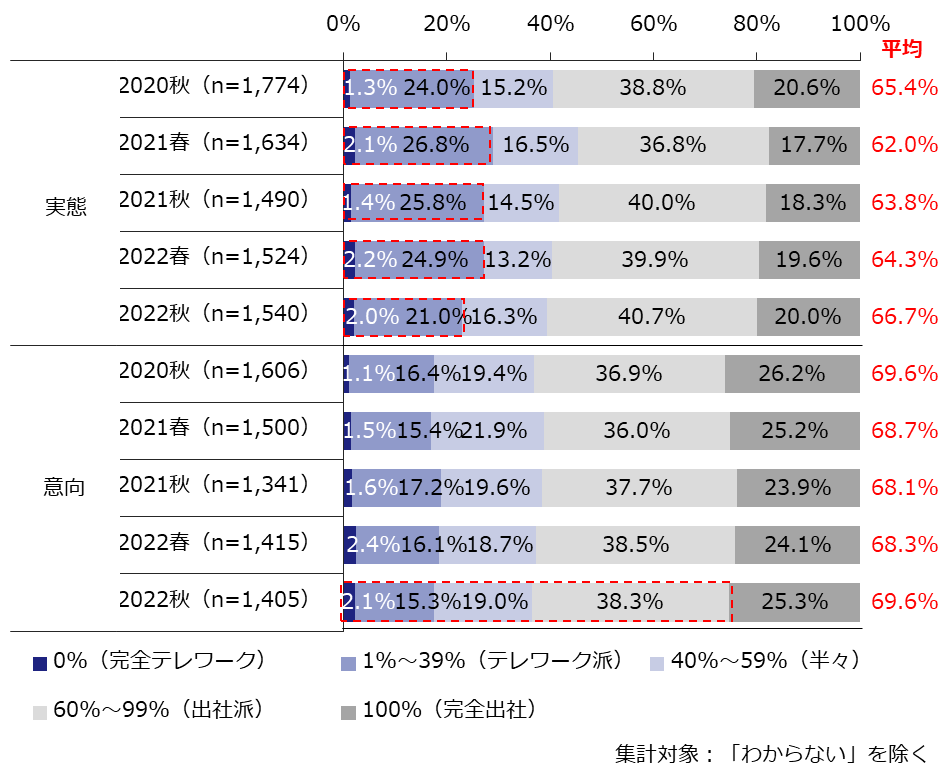

【図表8】の出社率(実態/意向)を、「0%(完全テレワーク)」、「1%~39%(テレワーク派)」、「40%~59%(半々)」、「60%~99%(出社派)」、「100%(完全出社)」の5段階に分け、過去調査の結果と比較したものが【図表9】である。実態では、「出社率40%未満」の割合が、ピークであった2021年春調査から減少傾向にあり、少しずつオフィス回帰が進んでいるようにみえる。意向をみると、少しでもテレワークをする意向のある割合はほとんど変わらず推移しており、約75%がテレワークを活用する状態に収束していくと考えられる。

【図表9】出社率(実態/意向、過去調査との比較)

2.4. 座席数の割合、景況感

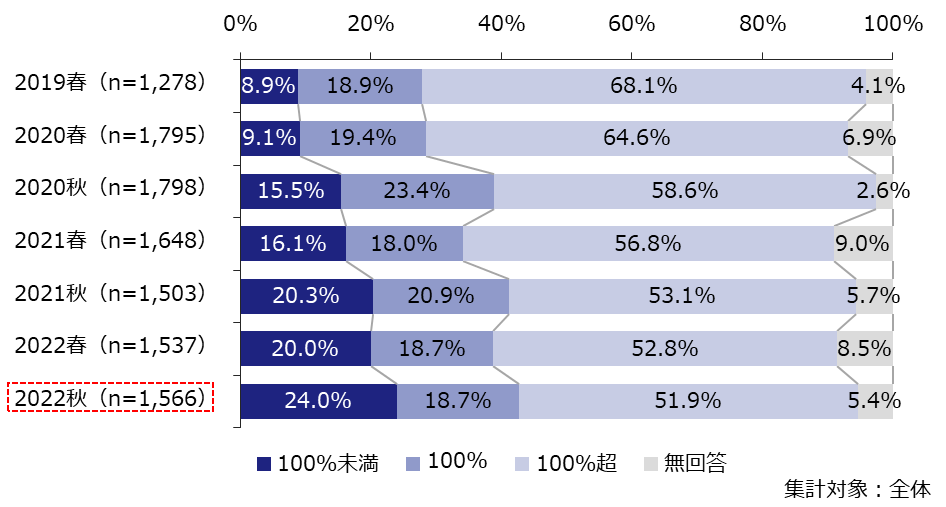

調査時点のオフィスの在籍人数および座席数をもとに、在籍人数に対して用意している座席数の割合を算出した。その結果を「100%未満」「100%」「100%超」の3グループに分け、過去調査の結果と比較したものが【図表10】である。

過去調査に引き続き、オフィスの在籍人数に対して「100%超」の座席数を確保している割合がもっとも多い(51.9%)ものの、その割合は減少傾向にある。一方で「100%未満」は2019年調査(8.9%)から増加傾向が続いており、今回調査では過去最高の24.0%となった。テレワークの進展によってオフィスの出社人数が減ったことから、座席数を効率化させる動きが進んでいるとみられる。

【図表10】オフィス在籍人数に対する座席数の割合

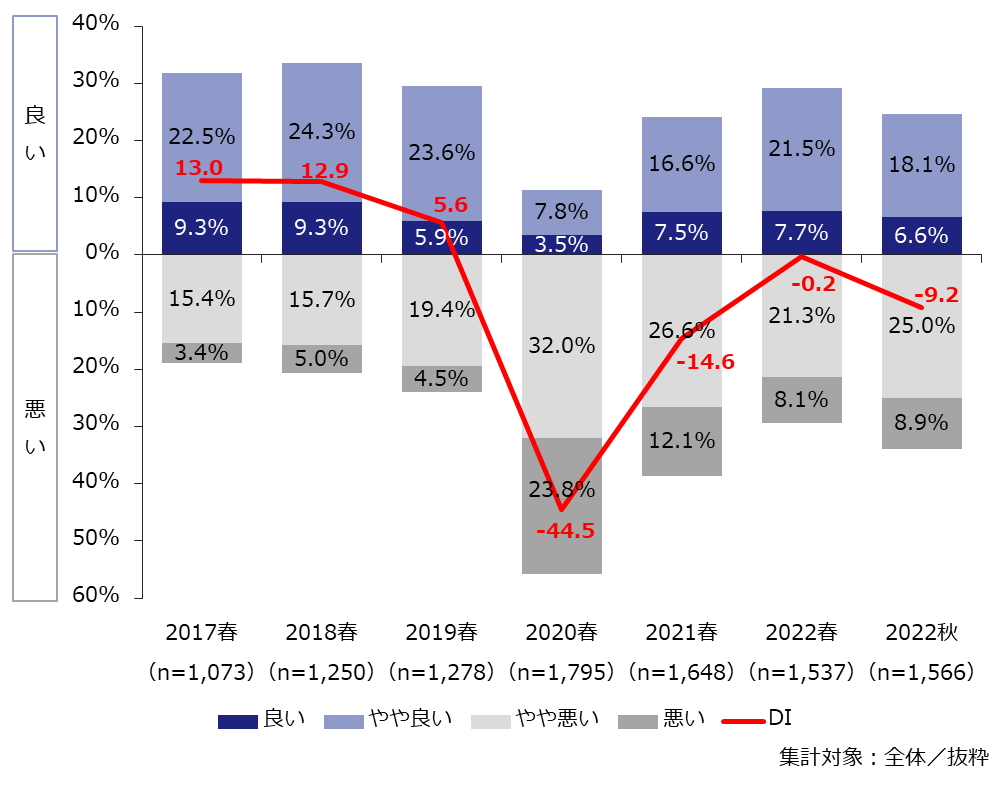

最後に、自社の景況感について「良い」「やや良い」「どちらともいえない」「やや悪い」「悪い」の5段階で聞き、「良い」「やや良い」の合計割合から「悪い」「やや悪い」の合計割合を引いた値を「景況感DI」として【図表11】に示した。

今回の調査では、「良い」「やや良い」の合計が24.7%に対し、「悪い」「やや悪い」の合計が33.9%、景況感DIは-9.2であった。コロナ禍発生直後の2020年春調査で大きくマイナスに転じた景況感DIは前回調査までは回復傾向にあったが、今回は下落に転じた。

【図表11】景況感

3. おわりに

本レポートでは、オフィス需要の実態と今後の方向性について確認した。特にオフィス面積について、「縮小(した+する可能性)」と回答した割合が2021年春調査から減少しており、今後の意向についても、前回調査に引き続き「拡張したい」が「縮小したい」を上回るなど、コロナ禍発生以降続いてきた縮小トレンドが落ち着いてきたことがうかがえた。また、面積拡張の理由からはオフィスに人が戻りつつある兆しもみられた。ただし、面積縮小した企業の6割超が「テレワークにより必要面積が減る」を理由として挙げていることなどからもわかるように、オフィス需要は各企業の働き方やワークプレイス戦略の影響を強く受けるようになっており、需要全体を一律に語ることは難しくなっている。オフィス在籍人数や賃料単価の変化と併せて、今後の調査でのトレンドの変化に注視したい。

オフィス需要は転換期を迎え、出社率についても徐々にオフィス回帰が進む傾向がみられた一方で、オフィス所在地や業種による差はありながらも(【参考4~6】)、多くの企業が今後もテレワークを継続していくことがわかった。出社とテレワークを使い分けるハイブリッドな働き方が定着するなか、オフィス在籍人数に対する座席数の割合でも確認できたように、働き方はオフィスの在り方にも影響を与えると考えられる。続く「②働き方とワークプレイス編」では、テレワークの利用実態や、企業のワークプレイス戦略を確認する。

調査期間

2022年10月18日~10月30日

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント

・法人向けサテライトオフィスサービス「ZXY(ジザイ)」契約先

・ザイマックスインフォニスタの取引先

上記合計 47,115件

有効回答数

1,566件 回答率:3.3%

*事業所単位で集計しているため、同一企業であっても事業所が異なれば別の回答として処理している。

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信による

調査内容

- 入居中オフィスについて

- ・ 契約形態/オフィス種類/所在地/契約面積/賃料単価(共益費込)/在籍人数/出社人数/座席数

- ・ 出社率(実態・意向)

- オフィス需要の変化(2021年10月~2022年9月)

- ・ 面積の変化とその内容・理由

- ・ 賃料単価の変化

- ・ 在籍人数の変化

- コロナ禍の働き方について

- ・ 働き方に関する施策の取り組み状況/テレワークの場所に関する施策の取り組み状況/在宅勤務・サテライトオフィスの整備状況

- ・ 従業員のパフォーマンスの変化

- ・ テレワーク運用の困ったことや課題

- ・ ワークプレイス戦略の見直しの着手状況/困ったことや課題

- 今後のオフィス需要の見通し

- ・ 景況感/注力したいテーマ

- ・ 面積の意向

- ・ オフィスに関する施策の意向/働き方に関する施策の意向/テレワークの場所に関する施策の意向/ 利用したいサテライトオフィスのタイプ/利用したい理由

- ・ 地方でのワークプレイス展開に関して興味のある施策/地方でのワークプレイス展開に期待するメリット

- 企業属性

- ・ 業種/従業員数/従業員の平均年齢

- 回答者属性

- ・ 所属部署/役職

《回答企業属性》

参考資料

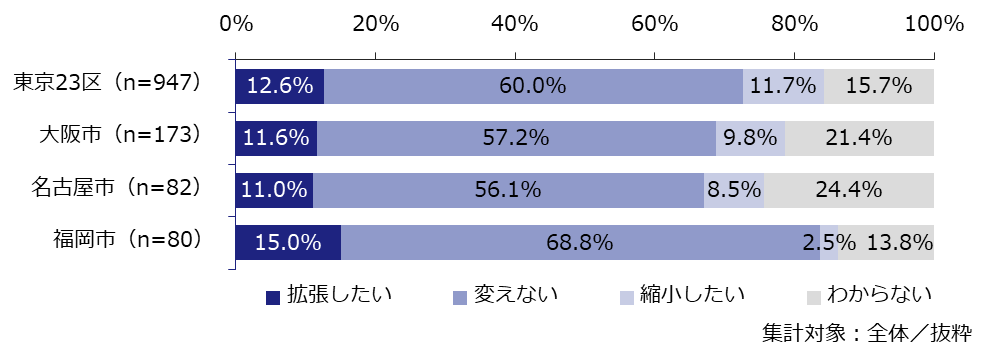

【参考1】<オフィス所在地別>今後のオフィス面積の変化

【参考2】<従業員数別>今後のオフィス面積の変化

【参考3】<業種別>今後のオフィス面積の変化

【参考4】<所在地別>出社率(実態/意向)

【参考5】<従業員数別>出社率(実態/意向)

【参考6】<業種別>出社率(実態/意向)

《関連調査》