大都市圏オフィス需要調査2019春

~変わりゆくオフィス需要の潮流を捉える~

ここ数年、企業では人材確保や生産性向上などを目指した働き方改革が進められており、従来の固定的な働き方から、場所や時間に捉われない柔軟な働き方を導入する企業が増えてきた。これらの潮流はオフィス需要に量的・質的な影響を与えるものと思われる。

そこで、ザイマックス不動産総合研究所では2016年秋より、企業のオフィス利用の実態や働き方に関して半年に1回アンケート調査を行い、オフィス需要との関係について継続的に分析を行っている。本レポートはその第6回調査の結果を公表するものである。

- 1.オフィス需要の変化(2018年4月〜2019年3月)(p.3~p.14)

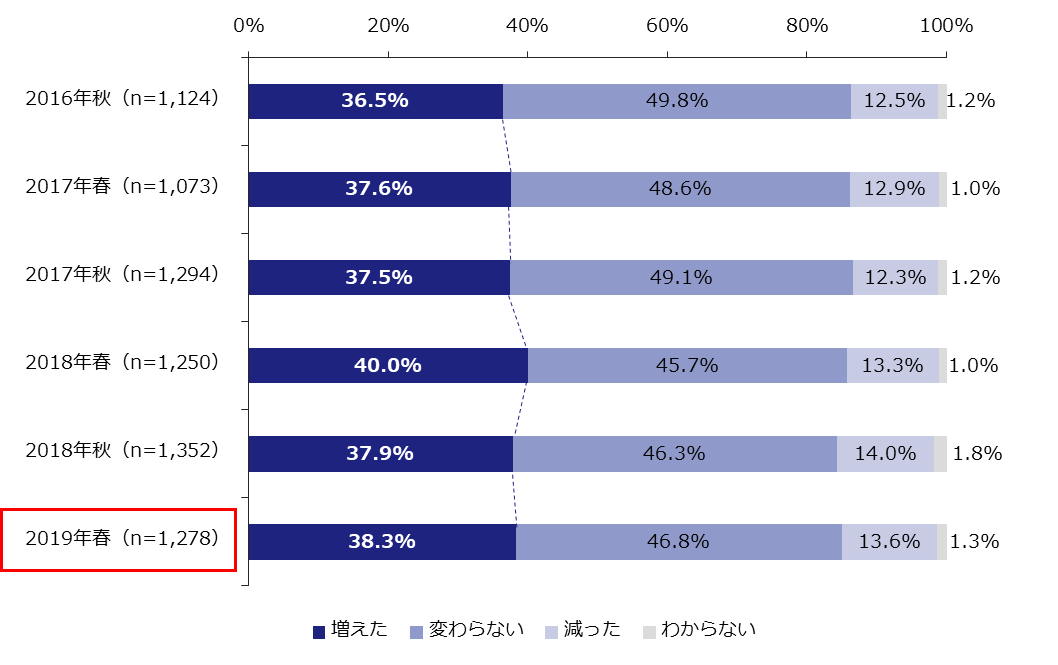

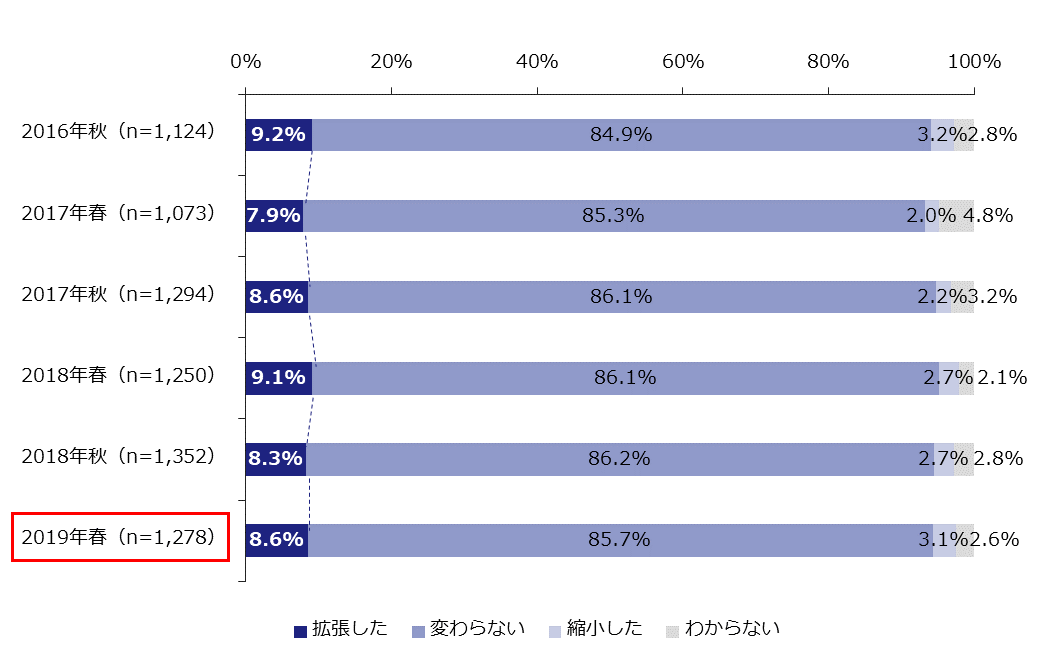

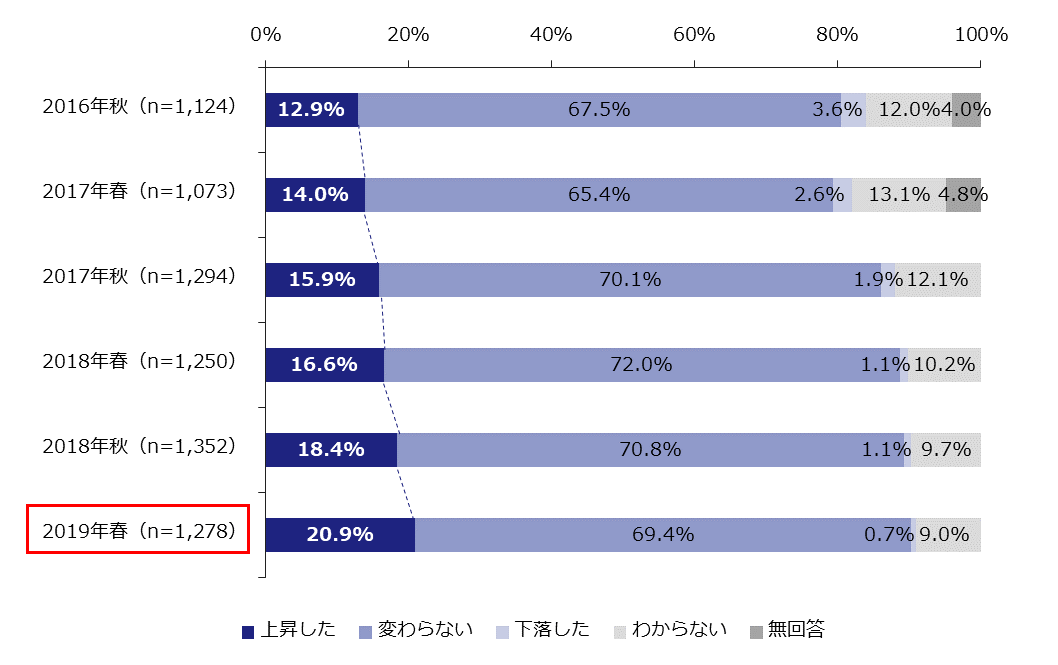

過去1年におけるオフィスの利用人数が「増えた」企業の割合は38.3%で、「減った」企業(13.6%)を上回った。オフィス面積を「拡張した」企業の割合は8.6%で、「縮小した」企業(3.1%)を上回った。また、賃料単価(共益費込)が「上昇した」企業(20.9%)も「下落した」企業(0.7%)を上回り、「上昇した」割合は半年ごとに増え続けている。オフィス需要は堅調である。【図表1・2・3】

- ・ 賃料単価は全てのオフィス所在地で上昇傾向がみられ、特に福岡市で「上昇した」と答えた割合が突出して高かった。また、オフィス面積に変化がなかった企業のうち18.4%が「上昇した」と回答した。

- ・ 企業規模別では、大企業(従業員数1,000人以上)において賃料単価が上昇した割合が最も高い。業種別では、特に建設業で、オフィス面積と賃料単価ともに伸びており、金融業,保険業ではオフィス面積を縮小している傾向がみられた。

- ・ 今後、オフィスの入居人数に対して確保する座席数は「100%以下」にしたいと回答した企業が半数を超えた(「100%未満」「100%」の合計51.1%)。また、オフィス入居人数に対して「100%超」の座席数を確保している企業よりも、「100%未満」の企業でフレキシブルなワークプレイスを導入している割合が高かった。

- ・ 全体の38.8%の企業が、現在入居中のオフィスを手狭だと感じている。オフィスの入居人数に対して「100%未満」の座席数を用意している企業と、人数分の座席数を用意している企業とでは、手狭だと感じている割合に大きな差はなかった。

- ・ 景況感を過去調査と比較すると、「悪い」「やや悪い」と答えた割合が増加している。

- 2.働く場所の多様化(p.15~p.20)

入居中オフィスのレイアウトでは、用途を限定せず柔軟な使い方ができるスペースの導入が伸びている。また、テレワークする場所や制度の整備率も伸びており、働く場所を多様化させる取り組みはオフィスの中と外の双方で進んでいる。【図表17・18】

- ・ 過去調査と比べ、「リフレッシュスペース」や「フリーアドレス席」といった柔軟な使い方のできるスペースの導入が増加傾向にある。

- ・ テレワークするための場所や制度の整備率について、「在宅勤務制度」(21.2%)と「レンタルオフィス、シェアオフィス等の利用」(9.2%)は調査開始以来最高となった。

- ・ オフィス面積を縮小した企業では、固定席や会議室といった固定的なスペースを減らし、フレキシブルなスペースを増やす傾向がみられ、面積の効率化を図っていると考えられる。

- 3.今後のオフィス需要の見通し(p.21~p.27)

利用人数が「増える」と答えた企業の割合(41.5%)が、「減る」と答えた企業(4.9%)を上回った。オフィス面積を「拡張したい」と答えた割合(23.9%)も、「縮小したい」と答えた割合(4.6%)を上回り、今後も引き続きオフィス需要は堅調に推移する見通し。【図表23・24】

- ・ 企業規模別にみると、中規模企業(従業員数100人以上1,000人未満)で、今後のオフィス面積を拡張する意向が強い。業種別では情報通信業が、過去においても今後の見通しについてもオフィス需要が好調である。

- ・ オフィス施策を実施する上での重視項目は「生産性の向上」が1位(56.2%)で、コスト意識よりも従業員の満足度に関わる項目を重視する傾向がみられた。懸念事項/阻害要因では、約4割の企業が「コスト負担が重い」を選択、「賃料水準の上昇リスク」が続き、費用に関する項目が上位を占めた。

- ・ 「ABW」等の柔軟に使えるレイアウトや、「レンタルオフィス、シェアオフィス等の利用」といったテレワーク支援策を導入している企業は、未導入企業よりもオフィスの1人あたり面積が小さい。

- 4.トピックス:今後のオフィス戦略(p.28~p.29)

今後のオフィス戦略として、本社は「交通利便性が高い都心に集約する」と回答した企業が62.8%で最多だった。一方、本社以外のオフィスについては「在宅勤務を拡充する」と回答した企業が49.3%、「本社以外の多様な場所にワークスペースを整備する」が39.5%で、ともに「できるだけ本社に拠点を集約していく」(33.3%)を上回った。【図表33・34】

「集まる」ための本社オフィスの需要はあり続ける一方で、企業の意識の変化に応じて働く場所は多様化していくと考えられる。

1. オフィス需要の変化(2018年4月〜2019年3月)

1-1. 利用人数、面積、賃料単価(共益費込)の変化

- オフィスの利用人数が「増えた」と答えた企業の割合は38.3%で、「減った」と答えた企業の割合(13.6%)を上回った。

- オフィス面積を「拡張した」企業の割合は8.6%で、「縮小した」企業の割合(3.1%)を上回った。

- 賃料単価(共益費込)についても、20.9%の企業が「上昇した」と回答し、「下落した」(0.7%)を上回った。

過去1年(2018年4月〜2019年3月)におけるオフィスの利用人数、オフィス面積および賃料単価(共益費込。以下同様)の変化は以下の通りとなった。

利用人数は、「増えた」と答えた企業の割合が、「減った」と答えた企業の割合を24.7ポイントと大きく上回った【図表1(下段)】。また、オフィス面積が「拡張した」と答えた企業の割合も、「縮小した」と答えた企業の割合を5.5ポイント上回った【図表2(下段)】。賃料単価が「上昇した」と答えた企業の割合は、「下落した」と答えた企業の割合を20.2ポイント上回った【図表3(下段)】。

過去5回の調査(2016年秋、2017年春、2017年秋、2018年春、2018年秋)と比較してもこの傾向に大きな変化はなく、特に賃料単価については「上昇した」の割合が半年ごとに増え続けている。

【図表1】オフィスの利用人数の変化

【図表2】オフィス面積の変化

【図表3】賃料単価の変化

次に、オフィスの所在地別で利用人数、オフィス面積の変化をみても特段大きな違いはみられなかった。しかし、賃料単価の変化をみると、どの地域でも「上昇した」と回答した企業が増加傾向にあることがわかる【図表4】。特に、福岡市は賃料単価が「上昇した」と回答した企業が33.3%と突出して多く、東京23区以外の地方都市においては、今回調査で「下落した」と回答した企業がいなかった。堅調なオフィス需要は地方都市にも波及してきているといえるだろう。

【図表4】オフィスの所在地別にみた、賃料単価の変化

<PICK UP>オフィス入居人数に対する座席数と、

ワークプレイスに関する取り組み状況の関係

オフィス入居人数に対して現状用意している座席の割合と、今後、何%程度の座席数にしていきたいかを聞いてみた。回答を「100%未満」「100%」「100%超」の3グループに分け比較すると、現状と理想には差があることがわかった。

現状の座席数をみると、オフィスの入居人数に対して、「100%超」の座席数を確保している企業が最も多い(68.1%)【図表5】。しかし、現状と今後を比較すると、「100%超」の座席数を確保したい企業は27.1ポイント減少、「100%未満」と「100%」はそれぞれ増えており、半数を超える企業(「100%未満」「100%」の合計51.1%)で、将来的には100%以下にしたいという意向があることがわかった。

さらに、現時点でのオフィス入居人数に対する座席数が「100%未満」の企業と「100%超」の企業について、フレキシブルなオフィスレイアウトとテレワークの取り組み状況を比較した【図表6】。その結果、多くの取り組みについて、「100%超」の企業よりも「100%未満」の企業の導入率が高くなっていた。オープンミーティングスペースや在宅勤務制度の導入率については、座席数の割合による大きな差は見られないが、フリーアドレス席やリフレッシュスペースでは差がみてとれる。座席数を少なめに用意している企業では、オフィスの中についてもオフィス以外の働く場所についても、様々な工夫をしていることがわかった。

【図表5】オフィス入居人数に対する座席数の現状と今後の意向

【図表6】オフィス入居人数に対する座席数の割合別にみた、

ワークプレイスに関する取り組み状況

1-2. オフィス面積の変化について(詳細)

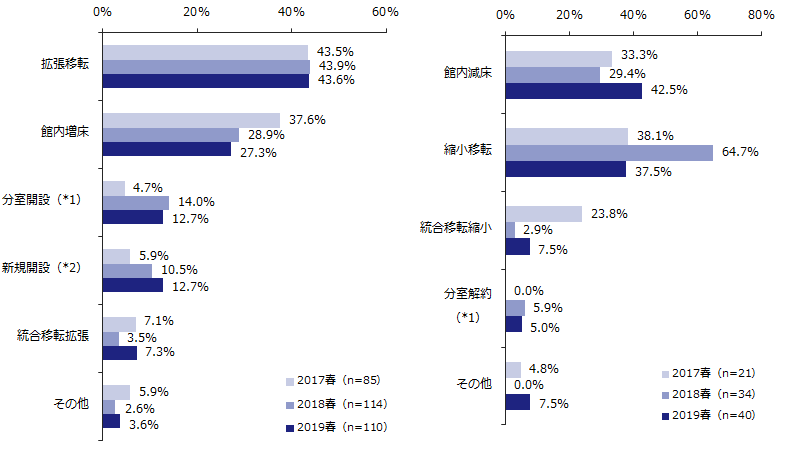

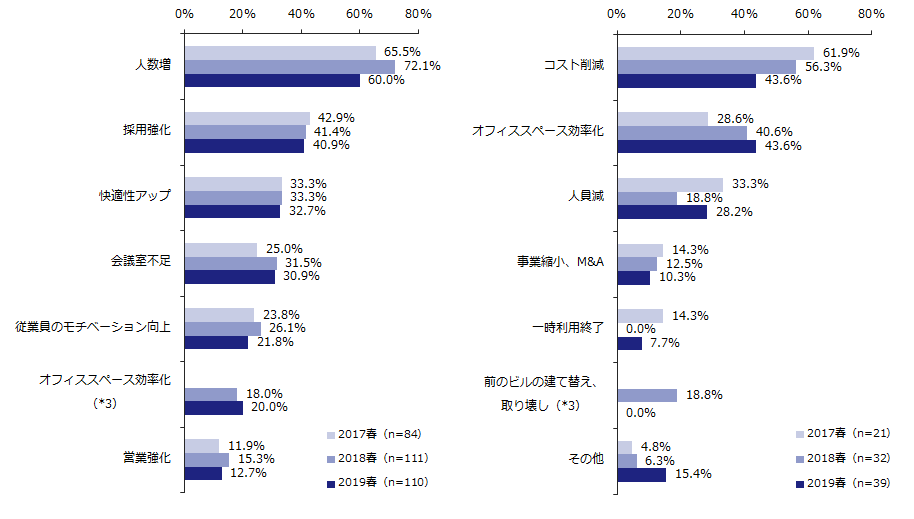

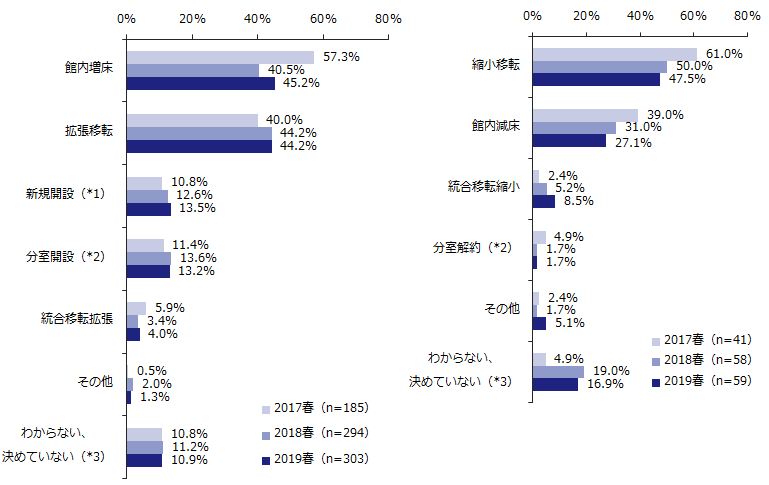

- オフィス面積拡張の内容は、「拡張移転」(43.6%)と「館内増床」(27.3%)の2項目が上位となった。面積拡張の理由は、「人数が増え手狭になったため」が60.0%で最多。

- オフィス面積縮小の内容は、「館内減床」が42.5%となり、「縮小移転」の37.5%を上回った。面積縮小の理由は、「オフィスコストを削減するため」と「オフィススペースを効率化するため」が同率で43.6%だった。

オフィス面積拡張の内容は、「拡張移転」が最も多く43.6%だった。次いで「館内増床」の割合が多く、過去調査と比べると「新規開設」の割合が増えている【図表7】。縮小した場合は「館内減床」が「縮小移転」の割合を上回っており、「館内減床」の割合は増え続けている【図表8】。

【図表7・8】(左)面積拡張の内容、(右)面積縮小の内容

面積拡張の理由としては、「人数が増え手狭になった」(60.0%)、「今後の採用強化による人数増加に対応するため」(40.9%)が上位に並び、人材確保に対する企業の前向きな姿勢がうかがえるものの、「人数が増え手狭になった」の回答割合は2018年春調査に比べて減っている。3位には「オフィス環境の快適性アップのため」(32.7%)がランクインしており、オフィスが働く人に与える影響についての関心が高まっているといえる【図表9】。

一方、縮小の理由は「オフィスコストを削減するため」(43.6%)と「オフィススペースを効率化するため」(43.6%)が同率1位となっている【図表10】。この割合は経年でみると逆転に向かう傾向にあり、オフィスを縮小させている企業では、オフィススペースの効率化を理由に挙げる割合が年々増え続けているようだ。

【図表9・10】(左)面積拡張の理由、(右)面積縮小の理由

1-3. オフィス面積変化の実績と可能性

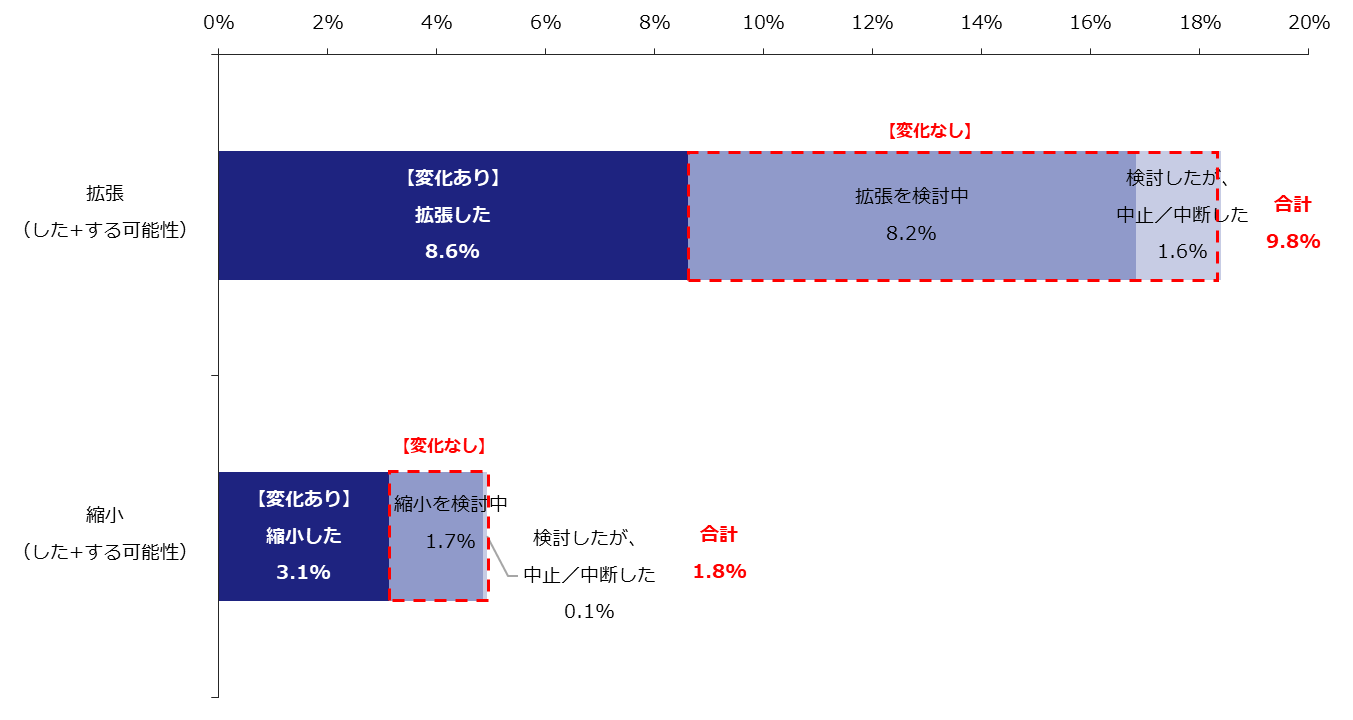

- オフィス面積が変わっていなくても、拡張/縮小する可能性のあった企業が一定数みられた。全体の約10%の企業は拡張を検討中、または検討していたが中止/中断していた。

過去1年間のオフィス面積について「変化なし」と回答した企業でも、「拡張を検討している」企業と「拡張を検討したが、中止/中断した」企業は合わせて9.8%おり、潜在的に拡張する可能性があったといえる。実際にオフィス面積を「拡張した」と答えた割合と合わせると、18.4%に上った【図表11】。

また、1.7%が「縮小を検討している」、0.1%が「縮小を検討したが、中止/中断した」と回答。実際にオフィス面積を「縮小した」と答えた割合と潜在的に縮小する可能性があった割合の合計は4.9%となった。

【図表11】過去1年のオフィス面積変化の実績+可能性

1-4. 賃料単価の変化について(詳細)

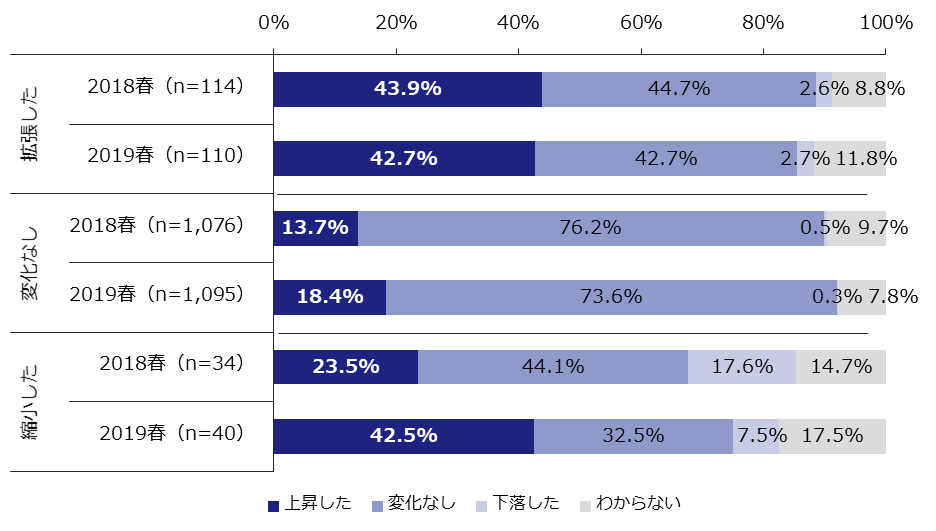

- オフィス面積を拡張した企業のうち42.7%、縮小した企業のうち42.5%は、賃料単価が「上昇した」。

- オフィス面積が変わっていない企業のうち、18.4%は賃料単価が「上昇した」。

オフィス面積を拡張した企業と縮小した企業では、賃料単価が「上昇した」と答えた割合が「下落した」を大幅に上回った【図表12】。また、面積に変化がなかった企業においても、「上昇した」割合(18.4%)が「下落した」割合(0.3%)を18.1ポイント上回り、新規成約賃料だけでなく、入居中テナントの継続賃料を含む賃料全体が上昇傾向にあることがうかがえた。

【図表12】面積の変化と賃料単価の変化

<PICK UP>企業属性別にみるオフィス面積・賃料単価の変化

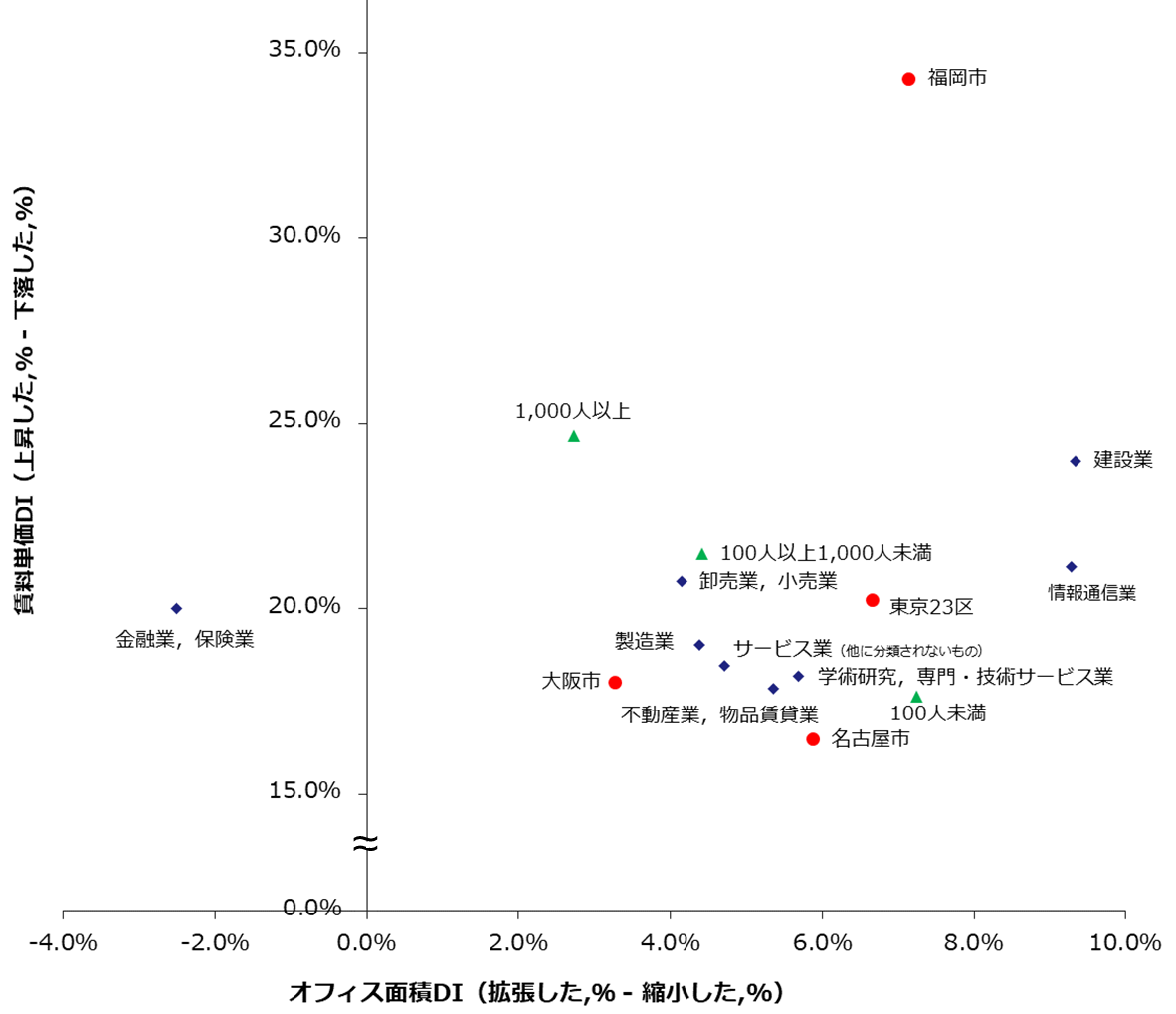

企業規模や業種、オフィスの所在地別では、オフィス面積および賃料単価の変化に差がみられた。

過去1年間(2018年4月〜2019年3月)におけるオフィス面積の変化「オフィス面積DI」(「拡張した」割合から「縮小した」割合を引いた値)と賃料単価の変化「賃料単価DI」(「上昇した」割合から「下落した」割合を引いた値)の結果が【図表13】である。なお、今回レポートから新たに福岡市を追加した。

<▲企業規模(従業員数)別>

1,000人以上の企業は、オフィス面積DIが比較的低かったが、賃料単価DIは最も高かった。一方、100人未満の企業はオフィス面積DIが高く、賃料単価DIは低かった。

<◆業種別>

建設業は、オフィス面積DIと賃料単価DIともに他の業種に比べて高く、情報通信業も建設業に次いでオフィス面積を拡張した企業の割合が高かった。金融業,保険業は、賃料単価DIは高いものの、オフィス面積を縮小した企業の割合がオフィス面積を拡張した企業を上回り、オフィス面積DIは全業種中唯一マイナスとなった。

<●オフィスの所在地別>

福岡市が、東京23区を抜いてオフィス面積DIと賃料単価DIともに最も高かった。また、大阪市はオフィス面積DIが比較的低く、名古屋市は賃料単価DIが最も低かった。

【図表13】オフィス面積DI(過去)と賃料DI(過去)

1-5. 手狭感、景況感

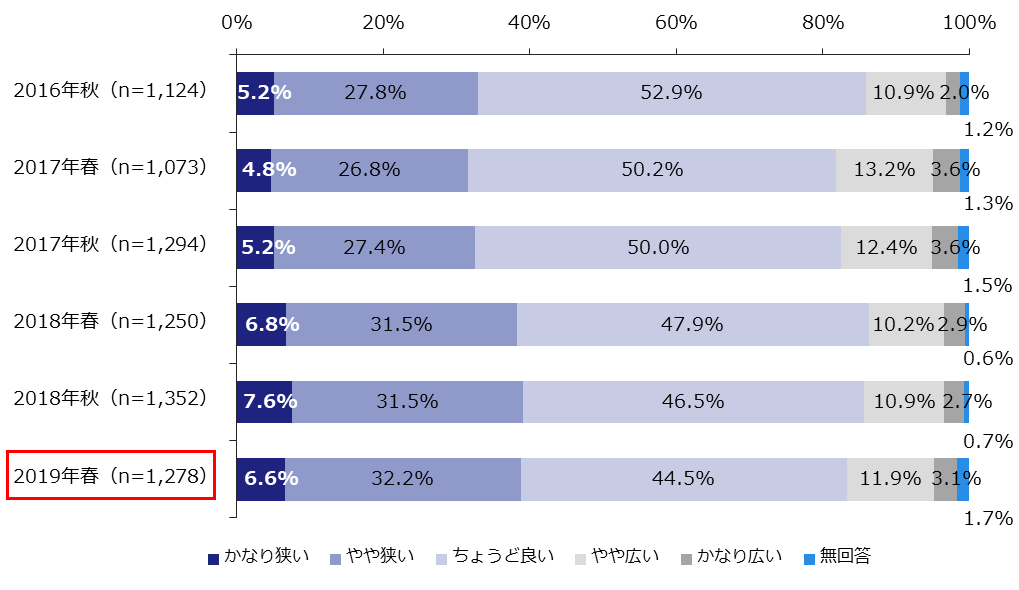

- 38.8%の企業が、入居中のオフィスを手狭だと感じている。

- 29.5%の企業が現在の景況感を「良い」「やや良い」と感じている一方、23.9%の企業は「悪い」「やや悪い」と回答した。

入居中のオフィスの面積についてどのように感じているかを聞いたところ、合計で38.8%の企業が「かなり狭い」「やや狭い」と回答した。これは「かなり広い」「やや広い」と答えた企業の割合(15.0%)を上回っており、潜在的な拡張ニーズがあるとみることができる【図表14】。過去5回の調査と比較すると、手狭だと感じている企業の割合は2017年秋から2018年春にかけて増加、以降は横ばいとなっている。

【図表14】手狭感

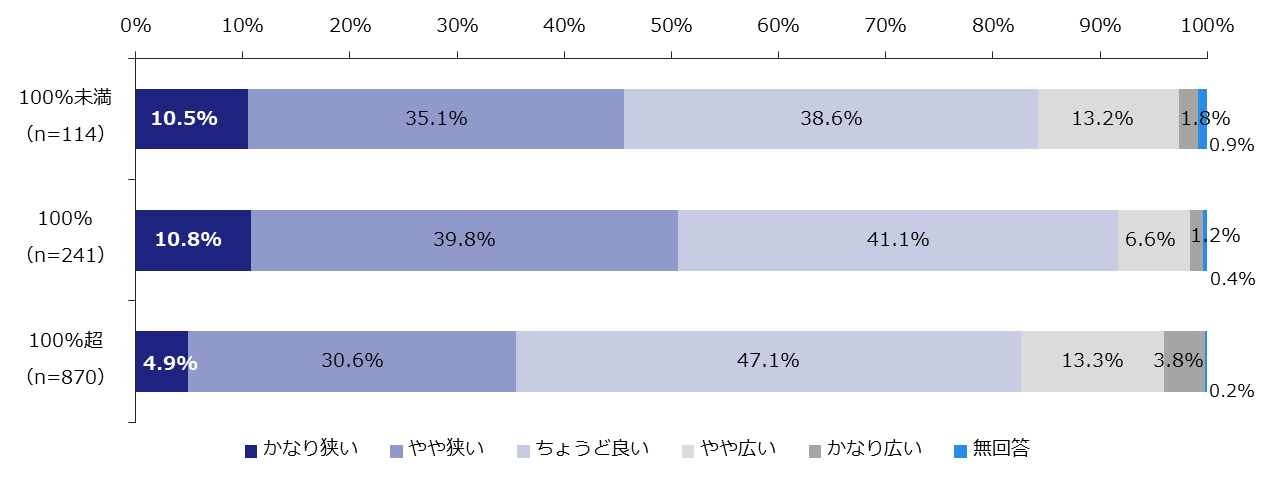

手狭感を、オフィス入居人数に対して用意している座席の割合(【図表5】)別にみてみると、「100%未満」の座席数を用意している企業と、「100%」の座席数を用意している企業とでは、狭いと感じている企業の割合に大きな差がないことがわかった【図表15】。さらに、広いと感じている割合は、「100%」の座席数を用意している企業よりも「100%未満」の企業が高くなっている。前述のとおり、入居人数に対して座席数が少ない企業では、フレキシブルに働ける場所を整備している割合が高く、こうした工夫により、オフィス面積の効率化を図りつつも手狭感を軽減できているのかもしれない。

【図表15】オフィス入居人数に対して用意している座席の割合別にみた、手狭感

また、景況感について「良い」「やや良い」と回答した割合と「悪い」「やや悪い」と回答した割合の差をみるため、「良い」「やや良い」の合計割合から「悪い」「やや悪い」の合計割合を引いた値を「景況感DI」として表示しているのが【図表16】である。今回の調査では、29.5%の企業が「良い」「やや良い」と回答しているが、「悪い」「やや悪い」と答えた割合も23.9%に上り、過去調査と比較するとDIが5.6と最も低くなった。

【図表16】景況感DI

2. 働く場所の多様化

2-1. オフィスレイアウトの実態

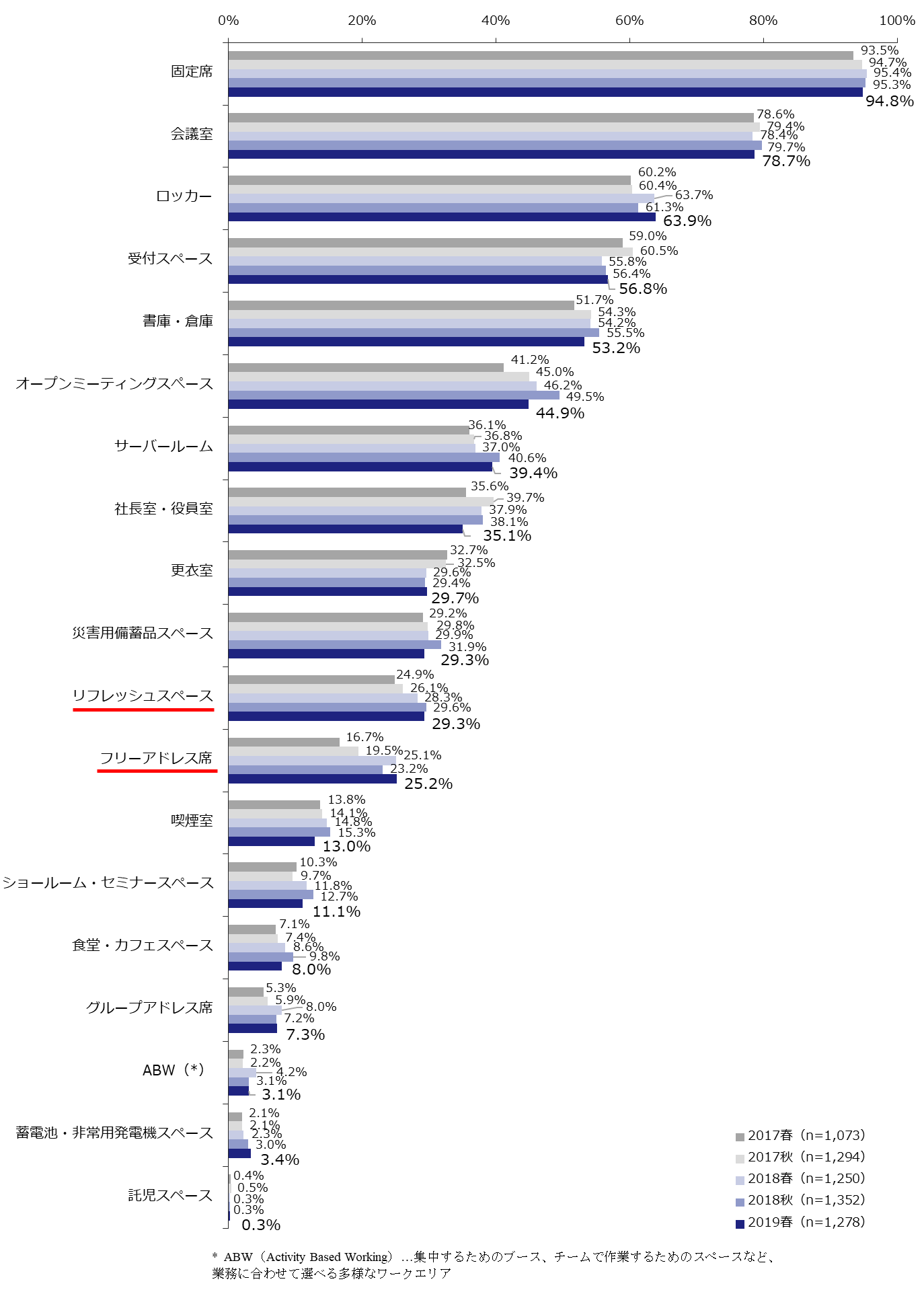

- 過去調査と比べて大きな変化はみられないものの、「リフレッシュスペース」や「フリーアドレス席」といった柔軟な使い方のできるスペースが微増傾向にある。

入居中のオフィスについて、何があるかを聞いた結果が【図表17(下段)】である。

過去調査と比較して大きな変化はみられないものの、「リフレッシュスペース」や「フリーアドレス席」など、ユーザーのニーズに合わせて柔軟な使い方のできるスペースが少しずつ増えている。

【図表17】入居中オフィスのレイアウト

2-2. テレワーク支援のための取り組み

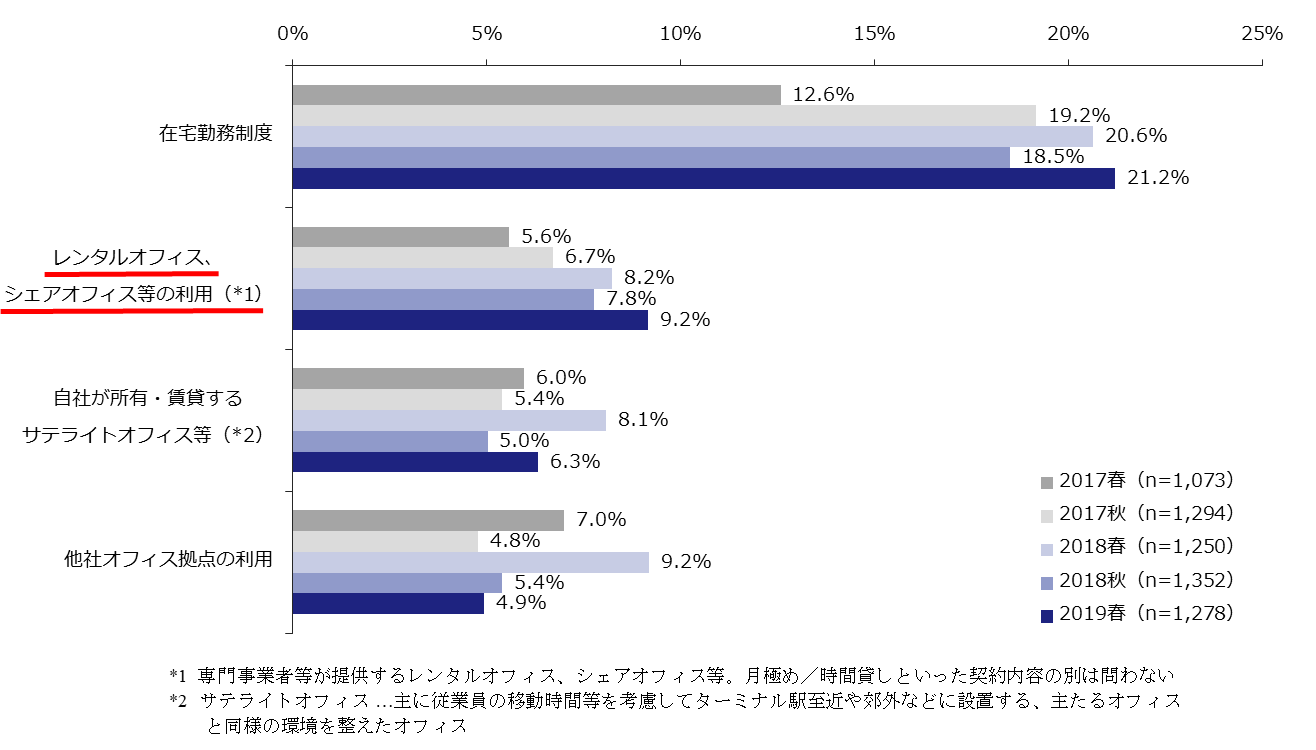

- 「在宅勤務制度の整備・活用」が21.2%で最多となったほか、「レンタルオフィス、シェアオフィス等の利用(*1)」が伸びていた。

テレワーク支援のための取り組みについて、対象者の一部・全部を問わず、少しでも整備・用意しているものがあるかどうかを聞いた。

内容としては、「在宅勤務制度の整備・活用」が21.2%で最多となった。「専門事業者等が提供するレンタルオフィス、シェアオフィス等の利用(*1)」(9.2%)も、これまでの調査と比較して増加傾向にあることがわかる【図表18】。昨今の働き方改革の盛り上がりを受け、働く場所の多様化が少しずつ進んでいる様子がうかがえる。

【図表18】テレワークする場所や制度

テレワーク支援のための取り組みには、企業規模やオフィスの所在地による差がみられた。

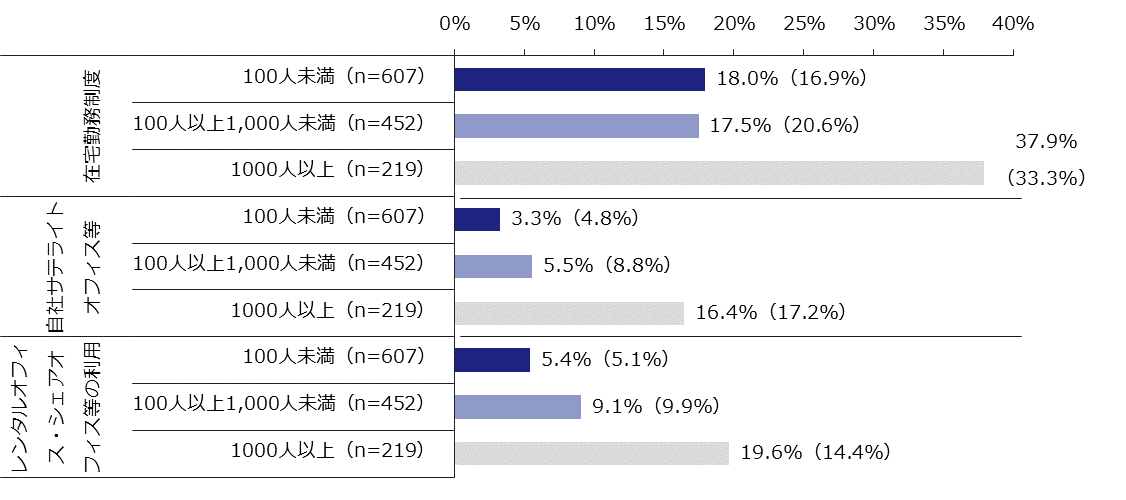

企業規模(従業員数)別でみると、「在宅勤務制度」(37.9%)や「レンタルオフィス、シェアオフィス等の利用」(19.6%)など、いずれの取り組みについても従業員1,000人以上の大企業で整備している割合が最も高かった【図表19】。

【図表19】企業規模別にみた、従業員がテレワークする場所の整備状況

(カッコ内%:2018年春調査)

また、オフィスの所在地別でみると、いずれの取り組みについても東京23区の導入率が比較的高い傾向がみられた【図表20】。

【図表20】オフィスの所在地別にみた、従業員がテレワークする場所の整備状況

(カッコ内%:2018年春調査)

業種別にみると、情報通信業とサービス業で比較的導入率が高い傾向がみられた【図表21】。

【図表21】業種別にみた、従業員がテレワークする場所の整備状況

(カッコ内%:2018年春調査)

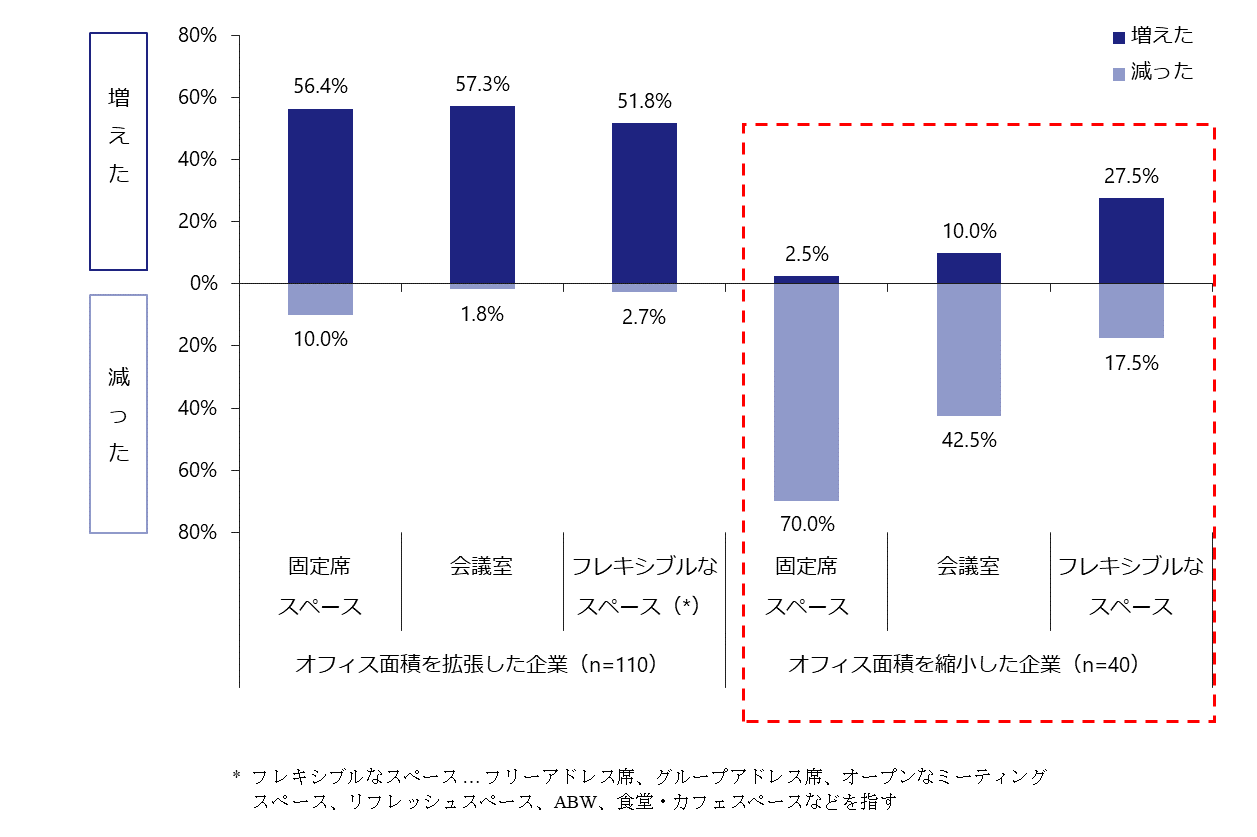

<PICK UP>オフィス面積の変化別にみた、レイアウト配分の変化

今回の調査では、オフィス内のレイアウトを「固定席スペース」「会議室」「フレキシブルなスペース(*)」の3種類に分け、それぞれ過去1年間(2018年4月~2019年3月)の面積の変化を聞いた。そして、各レイアウトの面積変化とオフィス全体の面積変化との関係を調べた【図表22】。

オフィスの全体面積を拡張した企業では、3種類すべてのスペースを一律に増やしている様子がうかがえた。

オフィスの全体面積を縮小した企業では「フレキシブルなスペースを増やした」割合が最も高く27.5%となっている。これに対し固定席を増やした割合と会議室を増やした割合はそれぞれ10%以下であった。また、オフィス全体の面積を縮小した企業の7割が、固定席を削減していることもわかった。オフィスを縮小した企業では、固定席や会議室といった、場所も用途も固定的なスペースを減らす代わりに、フリーアドレス席やオープンなミーティングスペースといったフレキシブルなスペースを増やすことによって、面積の効率化を図っていることが推察できる。

【図表22】オフィス面積の変化別にみた、レイアウト配分の変化

3. 今後のオフィス需要の見通し

3-1. 利用人数、面積の見通し

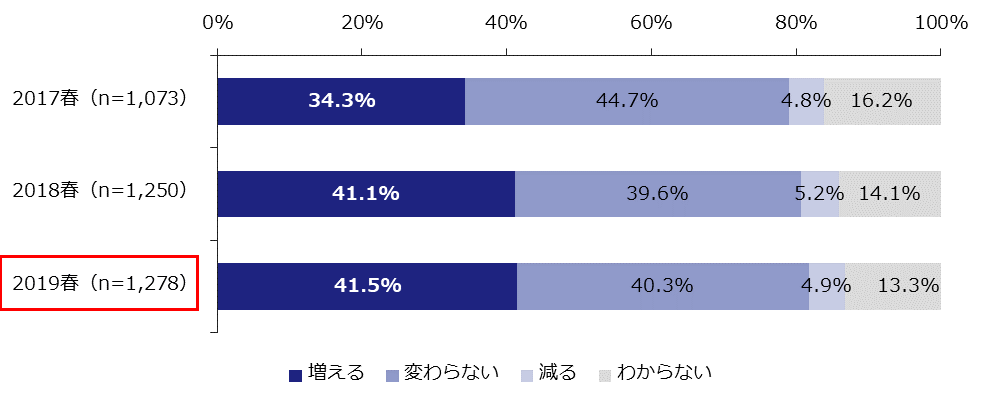

- オフィスの利用人数が今後「増える」と答えた企業が41.5%で、「減る」(4.9%)を大きく上回った。

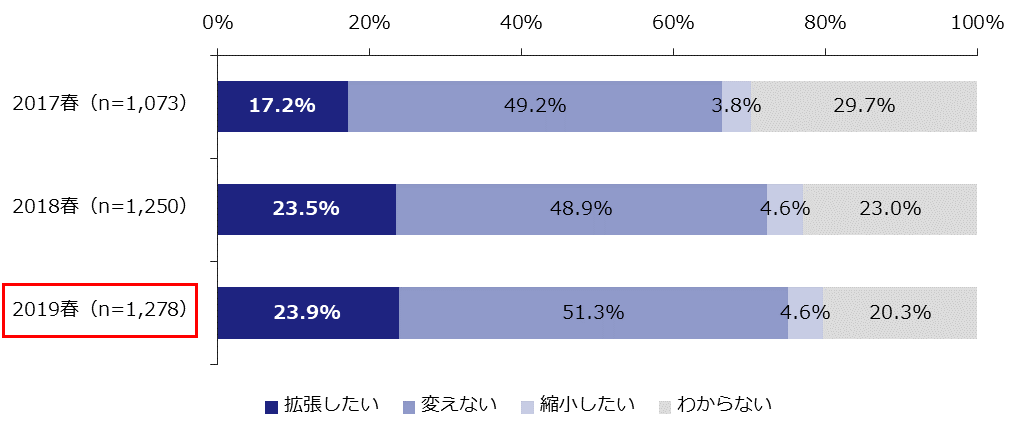

- オフィス面積についても「拡張したい」(23.9%)と答えた企業の割合が「縮小したい」(4.6%)を上回り、引き続きオフィス需要は堅調に推移する見通し。

現在入居中のオフィスの利用人数について、1~2年程度先までにどうなりそうかを聞いたところ、「増える」(41.5%)と答えた企業の割合が「減る」(4.9%)を大きく上回った【図表23】。2~3年程度先までのオフィス面積に関する意向も、「拡張したい」(23.9%)が「縮小したい」(4.6%)を上回っており【図表24】、2018年春調査同様、オフィス需要には引き続き強い意向がみられる。

【図表23】今後のオフィス利用人数の変化

【図表24】今後の面積の意向

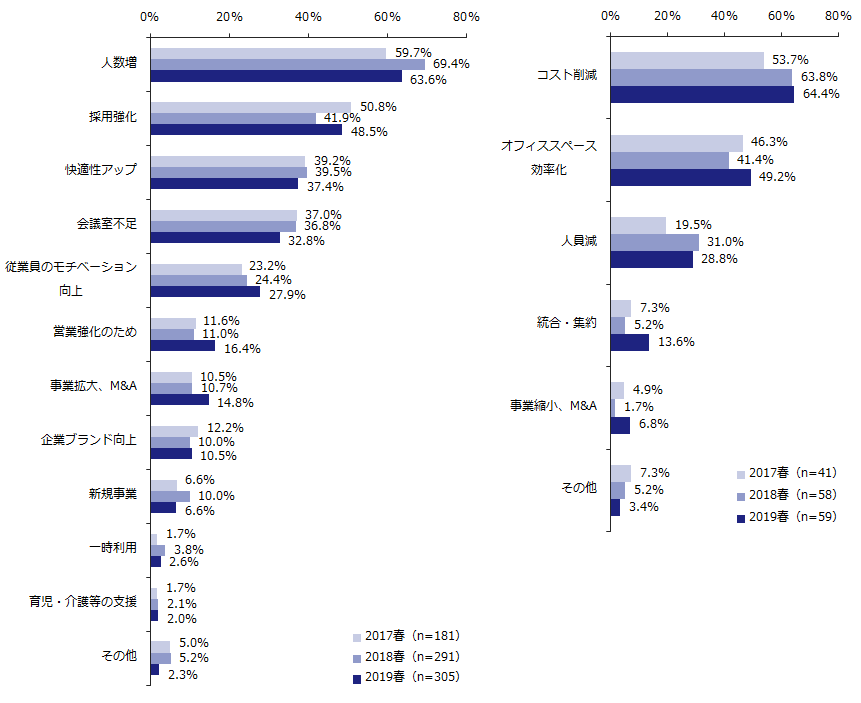

また、オフィス面積を「拡張したい」と答えた企業にその内容を聞いたところ、「館内増床」(45.2%)と「拡張移転」(44.2%)が上位となった【図表25】。拡張を希望する理由としては、すでに拡張した企業の理由と同じく「人数が増え手狭になったため」(63.6%)、「今後の採用強化による人数増加に対応するため」(48.5%)に続き、「オフィス環境の快適性アップのため」(37.4%)が3位となった【図表27】。また、過去調査と併せてみると「従業員のモチベーションを上げるため」が増加傾向にある。

オフィス面積縮小の内容については、2018年春調査同様「縮小移転」(47.5%)が最も多い【図表26】。縮小を希望する理由としては、「オフィスコストを削減するため」(64.4%)や「オフィススペースを効率化するため」(49.2%)が上位に並んだ【図表28】。

【図表25・26】(左)拡張意向の内容、(右)縮小意向の内容

【図表27・28】(左)拡張意向の理由、(右)縮小意向の理由

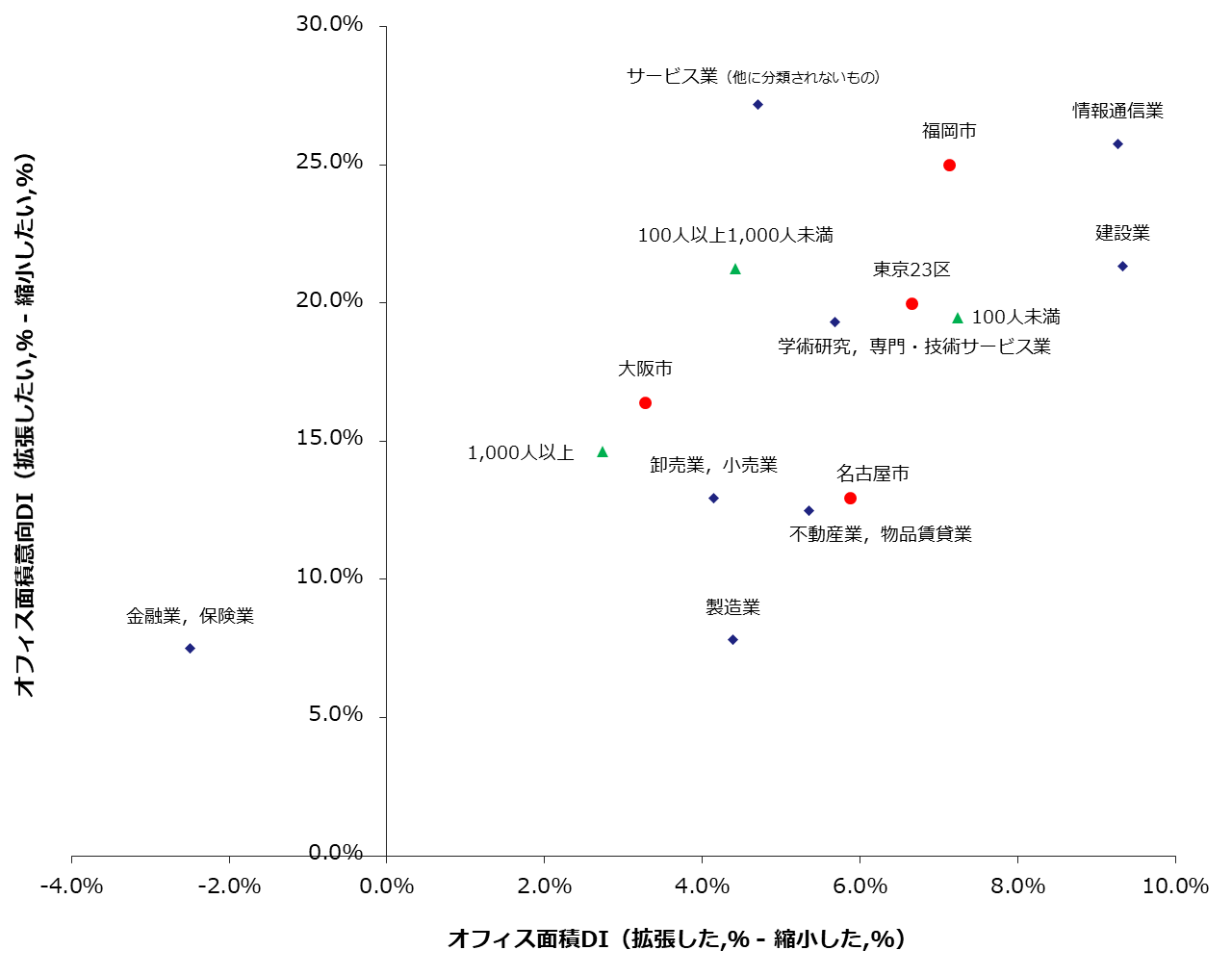

<PICK UP>企業属性別にみる、過去と今後のオフィス面積変化

過去1年間(2018年4月〜2019年3月)におけるオフィス面積DI(「拡張した」割合から「縮小した」割合を引いた値)と今後のオフィス面積意向DI(「拡張したい」割合から「縮小したい」割合を引いた値)の結果が【図表29】である。

<▲企業規模(従業員数)別>

100人以上1,000人未満の企業では、今後の拡張意向が高くなっている。1,000人以上の企業では、今後のオフィス面積意向DIと過去1年間のオフィス面積DIがともに低い。

<◆業種別>

情報通信業は、過去においても今後の見通しについてもオフィス需要が好調で、サービス業は今後の拡張意向が最も高かった。金融業,保険業では過去1年間にオフィス面積を縮小している企業が多いだけでなく、今後の拡張意向も低い。

<●オフィスの所在地別>

福岡市は、過去・今後ともにオフィス需要が最も好調であった。大阪市については、過去は比較的低調だが、今後の拡張意向は名古屋市に比べ、高くなっている。

【図表29】オフィス面積DI(過去と今後)

3-2. オフィス施策を実施する上での重視項目、懸念事項/阻害要因

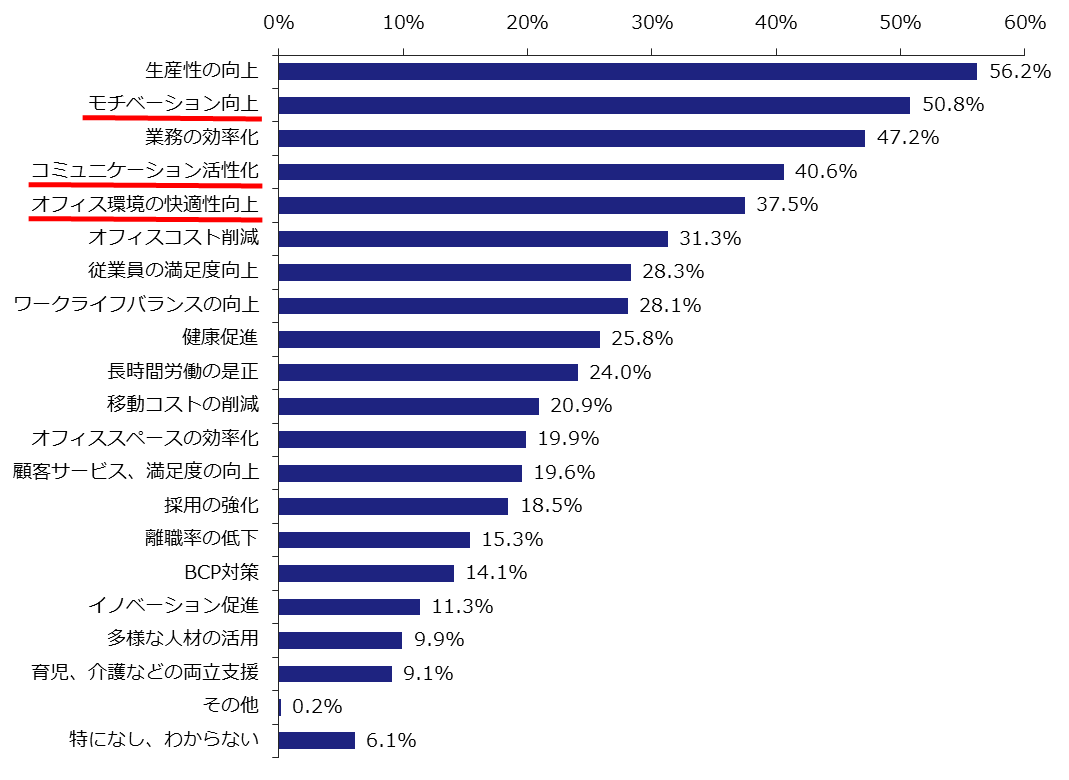

- オフィス施策を実施する上での重視項目は「生産性の向上」が1位で56.2%、その他「従業員のモチベーション向上」(50.8%)や「オフィス環境の快適性向上」(37.5%)など、従業員満足度に関わる項目が上位に並んだ。

- オフィス施策を実施する上での懸念事項/阻害要因については、費用に関する項目が上位に並んだ。次いで多かったのが、「経営層の承認が得られない」(14.8%)や「情報システム部門との調整」(13.9%)など、社内調整にかかわる項目であった。

オフィス施策を実施する上で重視する項目は、以下のような結果となった【図表30】。「オフィスコストの削減」や「従業員の移動コスト(時間・交通費)の削減」、「オフィススペースの削減・効率化」といったコスト意識に関わる項目よりも、「従業員のモチベーション向上」や「社内のコミュニケーション活性化」、「オフィス環境の快適性向上」など、従業員の満足度に関わる項目を重視する傾向がみられた。従業員にとって働きやすい環境の整備に対する意識が高まっていると考えられる。

【図表30】オフィス施策を実施する上での重視項目

「オフィス施策を実施する上での懸念事項/阻害要因」を聞いたところ、約4割の企業が「コスト負担が重い」を選び、最多となった【図表31】。また、「賃料水準の上昇リスク」(27.1%)に対する懸念が2位にランクインした。コストに関する項目に次いで、「経営層の承認が得られない」(14.8%)や「情報システム部門との調整」(13.9%)など、社内調整にかかわる項目も上位に並んだ。

【図表31】オフィス施策を実施する上での懸念事項/阻害要因

<PICK UP>ワークプレイスに関する取り組み状況別にみる、

オフィスの1人あたり面積

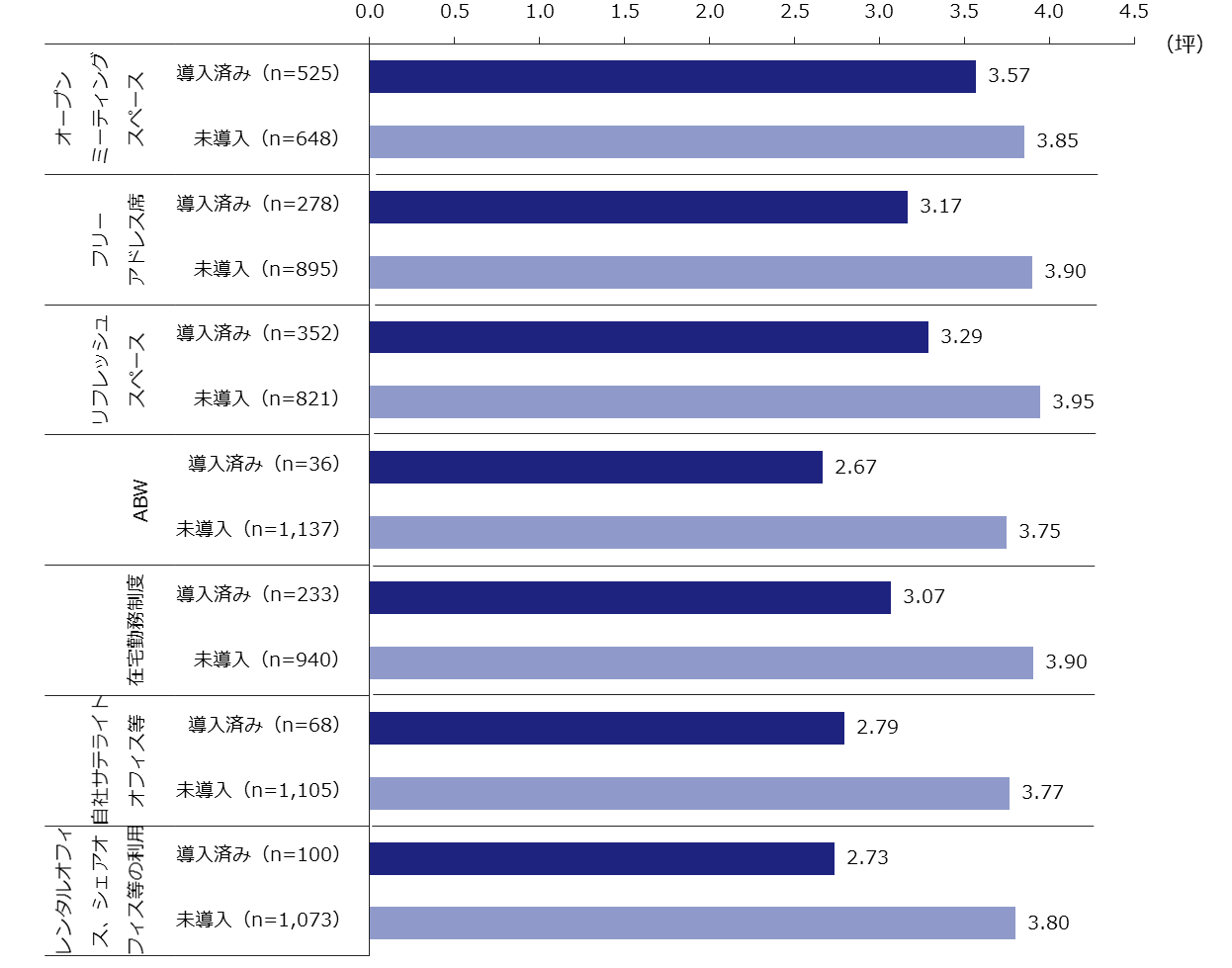

フレキシブルなオフィスレイアウトとテレワークの取り組み状況別にオフィスの1人あたり面積(中央値)を算出すると、どの取り組みについても導入済みの企業の方が、未導入の企業よりも1人あたり面積が小さいことがわかった【図表32】。

柔軟な使い方ができるレイアウトの中でも特にABWを導入している企業は、未導入の企業に比べて1坪以上小さかった。テレワークする場所についても、レンタルオフィス・シェアオフィスの利用企業は1人あたり面積が2.73坪(未導入企業は3.80坪)、サテライトオフィスを利用している企業は2.79坪(同3.77坪)となり、働く場所の分散が、従来のオフィススペースの効率化に寄与している可能性が考えられる。今後もオフィス内とオフィス外の双方で、フレキシブルで多様な働き方が進めば、本社などの固定的なオフィススペースの使い方やオフィス需要にも影響を及ぼす可能性があるだろう。

【図表32】ワークプレイスに関する取り組み状況別にみる、オフィスの1人あたり面積(中央値)

4. トピックス:今後のオフィス戦略

4-1. 今後の本社と本社以外のオフィス戦略

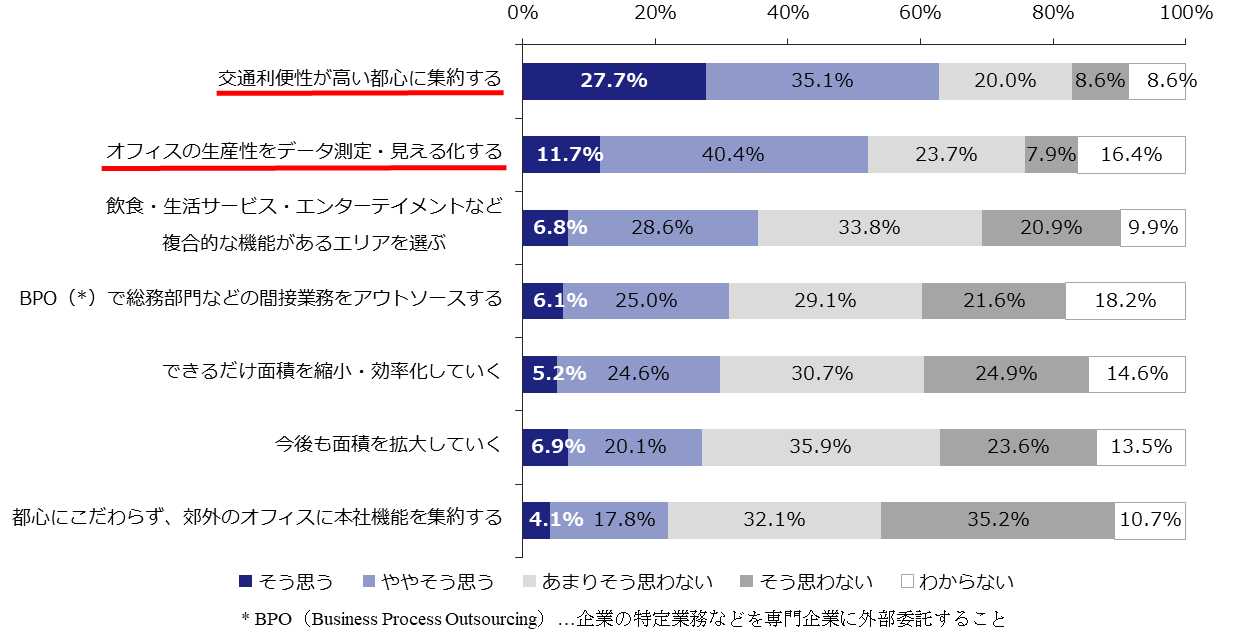

- 今後の本社オフィス戦略として、「交通利便性が高い都心に集約する」と回答した企業が62.8%(「そう思う」「ややそう思う」の合計)で最多だった。また、半数以上の企業が「オフィスの生産性をデータ測定・見える化する」意向があることがわかった。

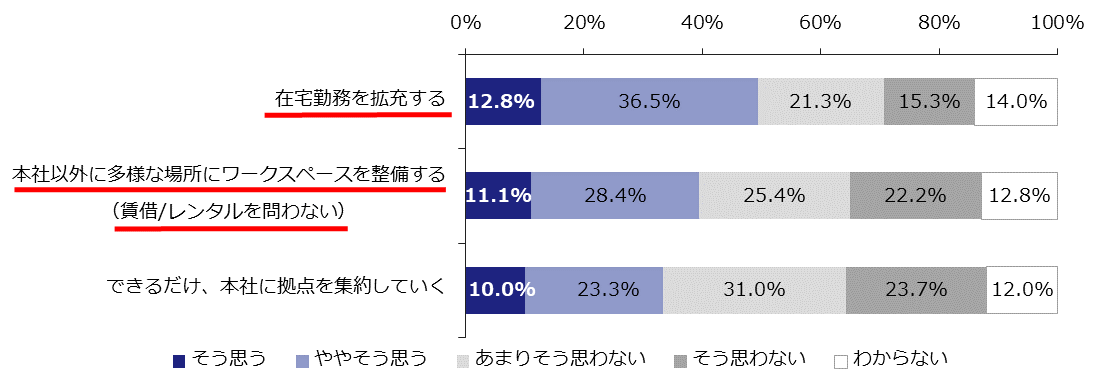

- 本社以外のオフィス戦略として、「在宅勤務を拡充する」と回答した企業が49.3%、「本社以外の多様な場所にワークスペースを整備する」が39.5%で、ともに「できるだけ本社に拠点を集約していく」(33.3%)を上回った。

今後、5~10年程度先の本社オフィス戦略について、考えを聞いてみた結果が【図表33】である。本社を「交通利便性が高い都心に集約する」と回答した企業が62.8%(「そう思う」「ややそう思う」の合計)で最も多く、次いで、半数を超える(52.1%)企業が「オフィスの生産性をデータ測定・見える化する」意向を持っていることがわかった。

【図表33】今後の本社オフィス戦略

今後の本社以外のオフィス戦略としては、約半数(49.3%)の企業が「在宅勤務を拡充する」と回答した【図表34】。また、「本社以外の多様な場所にワークスペースを整備する」と回答した企業が39.5%と、「できるだけ本社に拠点を集約していく」(33.3%)を上回った。本社に機能を集約していくというよりは、本社以外でも働ける環境を分散して整備していく意向があると考えられるだろう。

【図表34】今後の本社以外のオフィス戦略

5. まとめ

[1-1. 利用人数、面積、賃料単価(共益費込)の変化]でみてきた通り、過去1年間における利用人数、面積、賃料単価、どの変化についても、増え幅が減り幅を上回っており、堅調なオフィス需要が続いている。特に、賃料単価が「上昇した」と答えた企業の割合は、東京23区に限らず福岡市など地方の企業や、オフィス面積に変化がなかった企業でも増えていた。また、[3-1. 利用人数、面積の見通し]でも、今後の利用人数の変化と面積の意向ともに、「増える/拡張したい」が「減る/縮小したい」を上回る結果となり、需要は今後も引き続き堅調に推移するものと考えられる。一方で、景況感については、これまでの調査と比べ「悪い」「やや悪い」と答えた割合が増加しており、企業を取り巻く経営環境に変化が生じている可能性がある。

今回の調査では、オフィスの入居人数に対して用意する座席数の割合について、現状および今後の意向を聞いた。その結果、半数を超える企業で、今後は入居人数に対して座席数を100%以下にしたいという意向があることがわかった【図表5】。さらに、座席数が入居人数に対して「100%未満」の企業では、「100%超」の企業よりも、フレキシブルなオフィスレイアウトやテレワークする場所を整備している割合が高く(【図表6】)、こうした工夫によって手狭感を軽減している可能性が示唆された【図表15】。

オフィス内レイアウトについては、リフレッシュスペースやフリーアドレス席といった柔軟な使い方のできるスペースを設ける企業が増加傾向にあるだけでなく、オフィスの外においても、在宅勤務制度やレンタルオフィスなどのテレワークする場所や制度の活用が少しずつ進んでいる【図表17・18】。また、オフィスを縮小した企業では、固定席や会議室といった、場所も用途も固定的なスペースを減らす代わりに、フリーアドレス席やオープンなミーティングスペースといったフレキシブルなスペースを増やすことによって、面積の効率化を図っている状況がみられた【図表22】。実際に、ABWなどのフレキシブルなオフィスレイアウトを導入している企業や、レンタルオフィス、シェアオフィス等を活用している企業の1人あたりオフィス面積は比較的小さく、こうした取り組みがオフィス面積の効率化に寄与している可能性は高い【図表32】。在宅勤務やレンタルオフィスの利用率が高まる中、今後も働く場所の多様化がオフィス需要に影響を与えていくと考えられる。

本調査の複数の結果が示すとおり、場所に縛られない柔軟な働き方への移行は今後も加速し、働く場所があらゆる場所に分散していくことが予想される。一方で、【図表33・34】でもみたとおり、「集まる」ための本社オフィスの需要はなくならず、形や役割を変えて存在し続けるだろう。オフィス面積や利用人数などの量的側面に加え、働き方改革といった社会的要因によるオフィス需要の質的変化についても、引き続き注視していきたい。

調査期間

2019年4月~5月

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント企業

・ザイマックスインフォニスタの取引先企業

上記合計 4,156社

有効回答数

1,278社 回答率:31%

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信およびアンケート用紙配布による

調査内容

- 入居中オフィスについて

- ・ オフィス種類/所在地/契約面積/賃料単価(共益費込み)/利用人数

- ・ 執務席数/執務席数意向/手狭感

- オフィス利用とテレワークの実態

- ・ 居室内レイアウトの実態/テレワークする場所の実態

- オフィス需要の変化(2018年4月~2019年3月)

- ・ 利用人数の変化

- ・ 面積の変化とその内容・理由

- ・ 賃料単価の変化

- 居室内レイアウトの変化(2018年4月~2019年3月)

- ・ 固定席スペースの変化と理由

- ・ 会議室の変化と理由

- ・ フレキシブルなスペースの変化とその内容・理由

- テレワークする場所の変化(2018年4月~2019年3月)

- ・ レンタルオフィス、シェアオフィス等の変化と理由

- ・ サテライトオフィスの変化と理由

- ・ 他社オフィス拠点の変化と理由

- ・ 在宅勤務の変化と理由

- 今後のオフィス需要の見通し

- ・ 注力しているテーマ/景況感

- ・ 利用人数の変化の見通し

- ・ 面積変化の意向とその内容・理由

- ・ オフィス施策の重視項目/懸念事項・阻害要因

- 今後のオフィス戦略

- ・ 本社オフィス戦略/本社以外のオフィス戦略

- 会社属性

- ・ 業種/本社所在地/従業員数/設立年

- 回答者属性

- ・ 部署/役職/年代

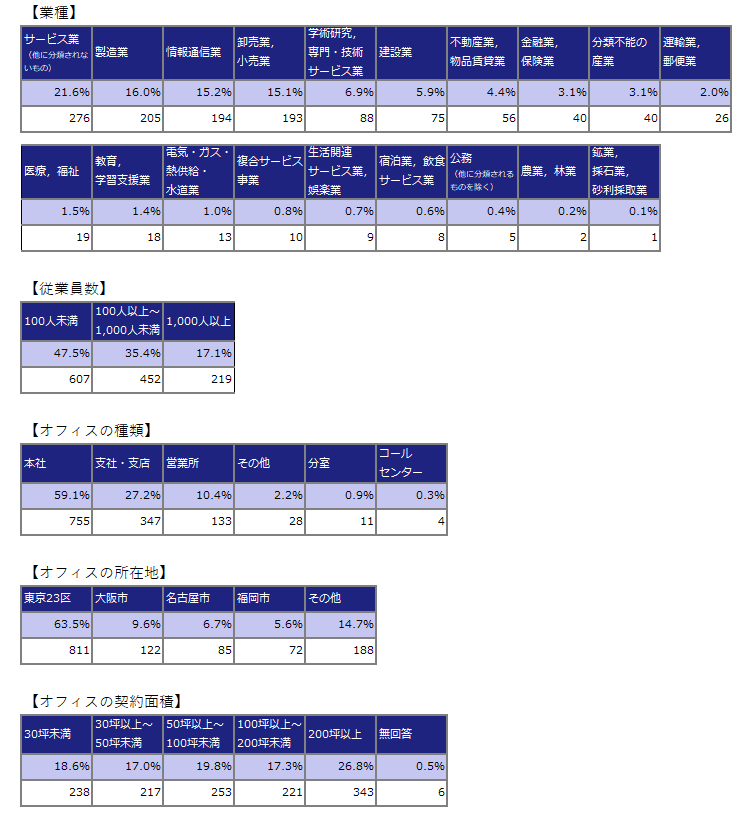

回答企業属性(上段:全体に対する割合、下段:企業数)

レポート内のグラフに関して

・構成比(%)は、小数点第 2 位を四捨五入しているため内訳の合計が 100%にならない場合がある。

・図表 6・18・19・20・21・32 は、主要なテレワークする場所や制度、ないしはオフィスレイアウトを抜粋して掲載している。