大都市圏オフィス需要調査2017 <需要動向編>

変わりゆくオフィス需要の潮流を捉える

生産年齢人口の減少による労働力不足の懸念などを背景に、多様な人材確保と生産性の向上を喫緊の課題とし、場所や時間に捉われない柔軟な働き方を導入する企業が増えてきた。この潮流は、企業のオフィス選びにおいて必要とされる面積だけでなく、立地選びや利用のスタイルなど、今後のオフィス需要に影響を与えるものと思われる。

そこで、ザイマックス不動産総合研究所では2016年より、企業のオフィス利用の実態や働き方に関して定期的に調査を実施し、オフィス需要に与える影響について考察していくこととした。本レポートはその第2回調査の結果を公表するものである。

(参考)2017年1月12日発表「大都市圏オフィス需要調査2016 <需要動向編>」

- 1.オフィス需要の変化(2016年4月~2017年3月)

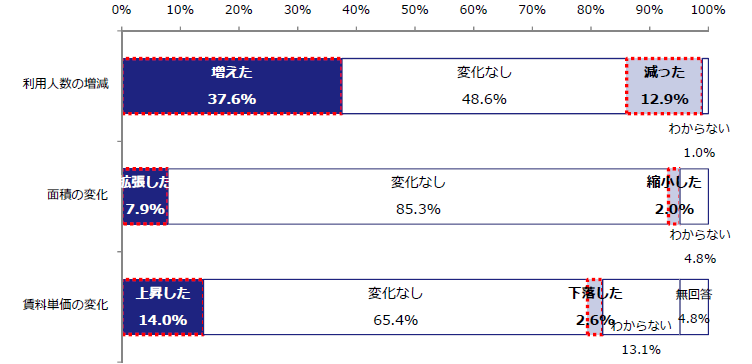

過去1年におけるオフィスの利用人数が「増えた」企業の割合は37.6%で、「減った」企業(12.9%)を上回った。また、オフィス面積を「拡張した」企業の割合は7.9%で、「縮小した」企業(2.0%)を上回り、オフィス需要は堅調であった。【図表1】

- ・賃料単価(共益費込)が「上昇した」企業(14.0%)も、「下落した」企業(2.6%)を上回った。

- ・業種別では情報通信業、オフィスの所在地別では東京23区の企業において、オフィス面積を拡張した割合と賃料単価が上昇した割合がともに高かった。

- ・31.6%の企業が依然、現在入居中のオフィスを手狭だと感じている。

- 2.働く場所の多様化

3割の企業が、「従業員がテレワークする場所として整備・用意しているもの」が何かしらあると回答。「在宅勤務制度」(12.6%)のほか、サテライトオフィスやレンタルオフィスの利用など、働く場所を多様化させる取り組みに伸びが見られる。【図表10・11】

- ・大企業ほどサテライトオフィスの導入率が高い傾向にある。一方、在宅勤務制度は100人未満の企業でも導入が進んでいる。

- ・オフィスの所在地別では、東京23区において最もテレワーク推進の取り組みが進んでいる。

- 3.今後のオフィス需要の見通し

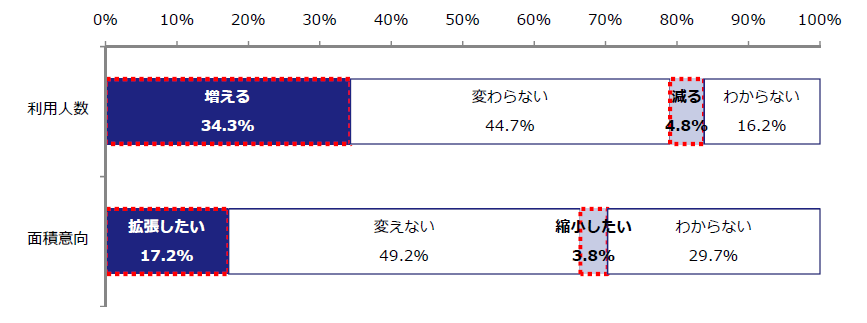

入居人数が「増える」企業の割合(34.3%)が、「減る」企業(4.8%)を上回った。オフィス面積を「拡張したい」と答えた割合(17.2%)も、「縮小したい」割合(3.8%)を上回り、今後も引き続きオフィス需要は堅調に推移する見通し。【図表15】

- 4.トピックス:2018年以降のオフィス大量供給に対する意識

一都三県のオフィスに入居している企業のうち45.2%が、2018年以降のオフィスの大量供給の影響について「条件の良いビルの選択肢が増えそう」と回答。来年度以降、企業のオフィス移転動向が活発化する可能性がある。【図表23】

※本レポートに関して、以下を訂正いたします(2017年9月11日)。

・4ページ5行目:「縮小する可能性があった割合の合計は4.0%」→「縮小する可能性があった割合の合計は4.1%」。併せて【図表6】を差し替え

1.オフィス需要の変化(2016年4月~2017年3月)

1-1.利用人数、面積、賃料単価(共益費込)

- オフィスの利用人数が「増えた」と答えた企業の割合は37.6%で、「減った」と答えた企業の割合12.9%を上回った。

- オフィス面積を「拡張した」企業の割合は7.9%で、「縮小した」企業の割合2%を上回った。

- 賃料単価(共益費込)について、14.0%の企業が「上昇した」と回答。

過去1年(2016年4月~2017年3月)におけるオフィスの利用人数、オフィス面積および賃料単価(共益費込。以下同様)の変化は以下の通りとなった【図表1】。

【図表1】2016年4月~2017年3月におけるオフィスの変化(単一回答、n=1,073)

オフィス需要に大きな影響を与える利用人数は、「増えた」と答えた企業の割合が、「減った」と答えた企業の割合を24.7ポイントと大きく上回った。また、オフィス面積が「拡張した」(「拡張を決めた」を含む)と答えた企業の割合も、「縮小した」(同上)と答えた企業の割合を5.9ポイント上回った。賃料単価が「上昇した」と答えた企業の割合は、「下落した」と答えた企業の割合を11.4ポイント上回った。

こうした企業の需要の伸びが、大都市圏におけるオフィス需給のひっ迫につながっていると考えられる。また、オフィスの利用人数が増えた企業に比べ、オフィス面積を拡張した企業が少ないことから、面積を拡張することなく、人を増員している企業が一定数存在することがわかる。これは2016年調査でも見られた傾向である。

1-2.オフィス面積の変化について(詳細)

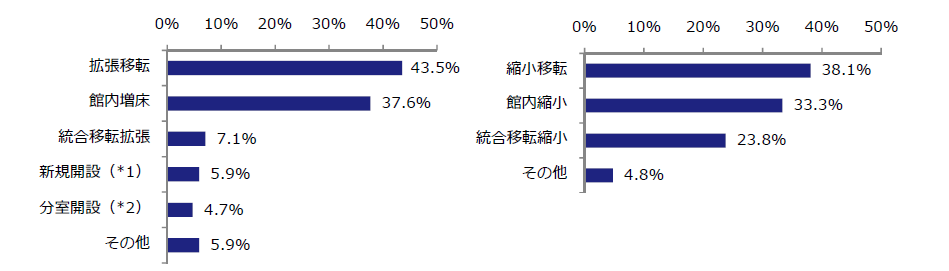

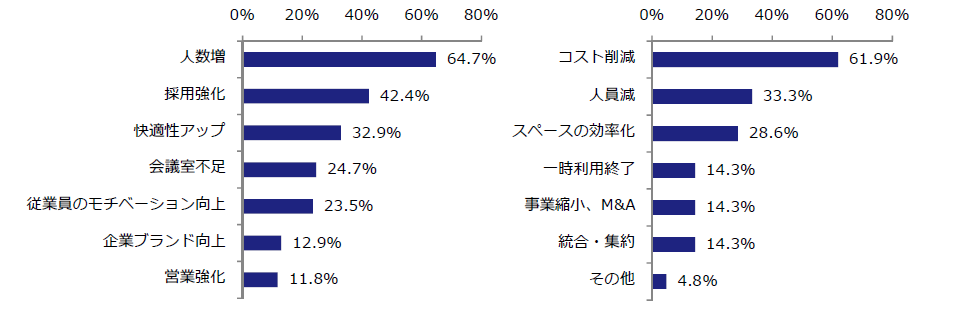

- オフィス面積拡張の内容は、「拡張移転」(43.5%)と「館内増床」(37.6%)の上位2項目に回答が集中した。面積拡張の理由は、「人数が増え手狭になったため」が64.7%で最多。

- オフィス面積縮小の内容は、「縮小移転」が38.1%となり、「館内縮小」の33.3%を上回った。面積縮小の理由は、「オフィスコストを削減するため」が61.9%で最多。

オフィス面積を拡張した場合は、「拡張移転」が「館内増床」の割合を上回り、縮小した場合も「縮小移転」が「館内縮小」の割合を上回っている【図表2・3】。オフィス需給がひっ迫した状況下では、現在入居しているビル内で拡張したくても空きフロアがなく移転したケースや、契約更新にあたり値上げを要求されて仕方なく移転した、という状況もあるのかもしれない。

【図表2,3】(左)面積拡張の内容(複数回答、n=85),(右)面積縮小の内容(複数回答、n=21)

(*1) 新規開設 ... 入居中の同じビル内に、新たにオフィスを開設したことを指す

(*2) 分室 ... 本社などの主たるオフィスの一部機能を、その近くの立地に分けて設けられたオフィス

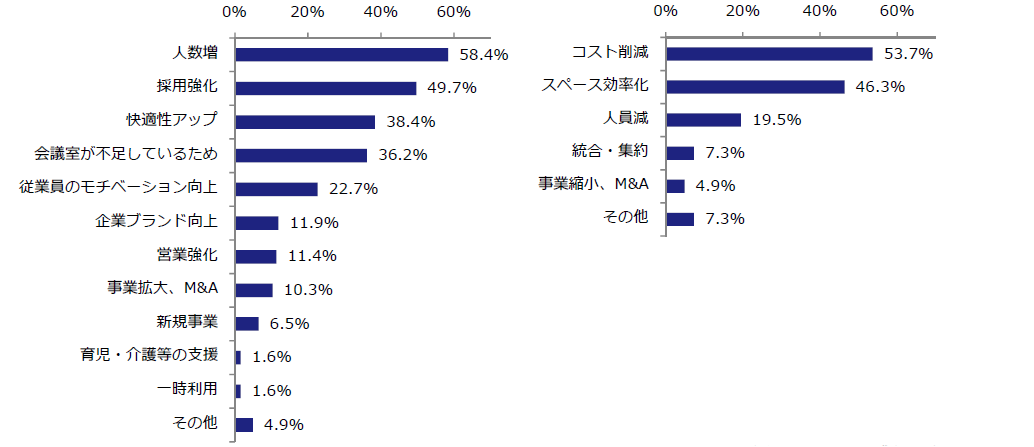

面積拡張の理由としては、「人数が増え手狭になった」(64.7%)、「今後の採用強化による人数増加に対応するため」(42.4%)が上位に並び、人材確保に対する企業の前向きな姿勢がうかがえる。「オフィス環境の快適性アップのため」(32.9%)は昨年の4位から1ランクアップしており、オフィスが働く人に与える影響についての関心が高まっているといえるだろう【図表4】。一方、縮小の理由は「オフィスコストを削減するため」(61.9%)が昨年同様1位となった【図表5】。

【図表4,5】(左)面積拡張の理由(複数回答、n=85),(右)面積縮小の理由(複数回答、n=21)

- オフィス面積が変わっていなくても、潜在的に変化する可能性のあった企業が一定数みられた。全体の7.7%の企業は拡張を検討中、または検討していたが中止/中断していた。

過去1年間のオフィス面積について「変化なし」と回答した企業でも、7.7%は拡張を検討(「拡張を検討している」と「拡張を検討したが、中止/中断した」の合計)しており、潜在的に拡張する可能性があったといえる。実際にオフィス面積を「拡張した」と答えた割合と合わせると、15.6%に上った【図表6】。

また、1.7%が「縮小を検討している」、0.4%が「縮小を検討したが、中止/中断した」と回答。実際にオフィス面積を「縮小した」と答えた割合と潜在的に縮小する可能性があった割合の合計は4.1%となった【図表6】。2016年調査においても同様に、オフィス面積が変化する可能性があった企業は一定数みられた。

【図表6】過去1年のオフィス面積変化の実績+可能性(単一回答、n=1,073)

1-3.賃料単価の変化について(詳細)

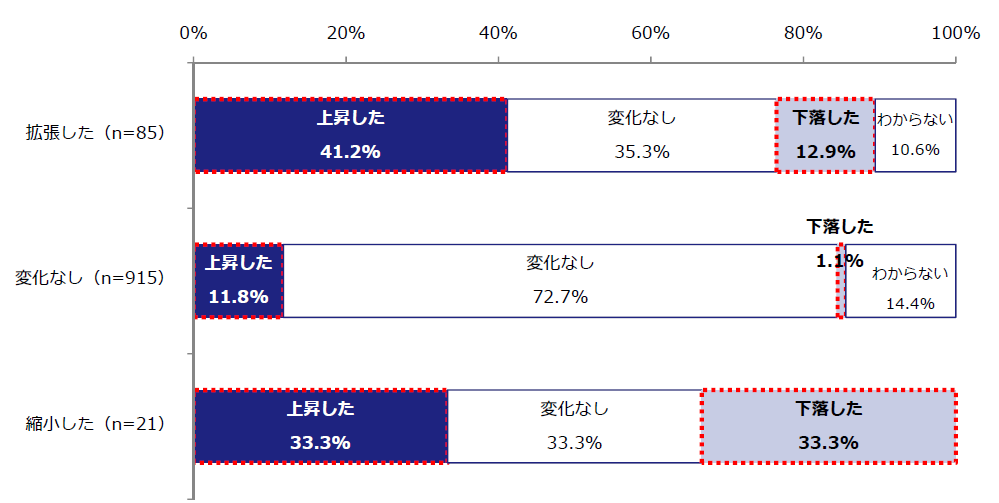

- オフィス面積を拡張した企業のうち4割、縮小した企業のうち3割は、賃料単価が「上昇した」。

- オフィス面積が変わっていない企業のうち、11.8%は賃料単価が「上昇した」。

オフィス面積を拡張した企業では、賃料単価が「上昇した」と答えた割合が「変化なし」「下落した」をそれぞれ上回った。また、面積に変化がなかった企業においても、「上昇した」割合が「下落した」割合を10.7ポイント上回った【図表7】。これらの傾向は2016年調査でも同様であった。空室率が低水準で推移するなか、新規成約賃料だけでなく、入居中テナントの継続賃料も上昇傾向にあることがうかがえる。

【図表7】面積の変化と賃料単価の変化(単一回答)

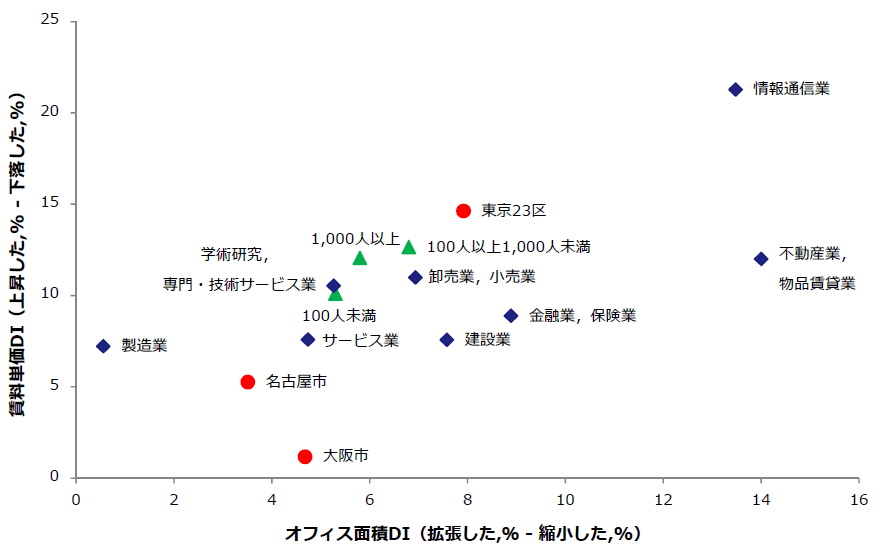

<PICK UP>企業属性別にみるオフィス面積・賃料単価の変化

企業規模や業種、オフィスの所在地別では、オフィス面積の増減と賃料単価の上下幅に差がみられた。

過去1年間(2016年4月~2017年3月)におけるオフィス面積の変化「オフィス面積DI」(「拡張した」割合から「縮小した」割合を引いた値)と賃料単価の変化「賃料単価DI」(「上昇した」割合から「下落した」割合を引いた値)の結果が【図表8】である。

【図表8】オフィス面積DI(過去)と賃料DI(過去)

<▲企業規模(従業員数)別>

面積需要も賃料単価も企業規模(従業員数)による大きな差は見られず、オフィス需要は企業規模に関係なく伸びていることがわかる。

<◆業種別>

情報通信業、不動産業,物品賃貸業は、オフィス面積を拡張した割合と賃料単価が上昇した割合がともに高かった一方、製造業やサービス業は比較的低調であったことがわかる。前回高めだった金融業,保険業はやや落ち着いた。

<●オフィスの所在地別>

東京23区は他エリアに比べ、オフィス面積を拡張した割合と賃料単価が上昇した割合がともに高かった。また、大阪市と名古屋市は比較的低調であった。

1-4手狭感、景況感

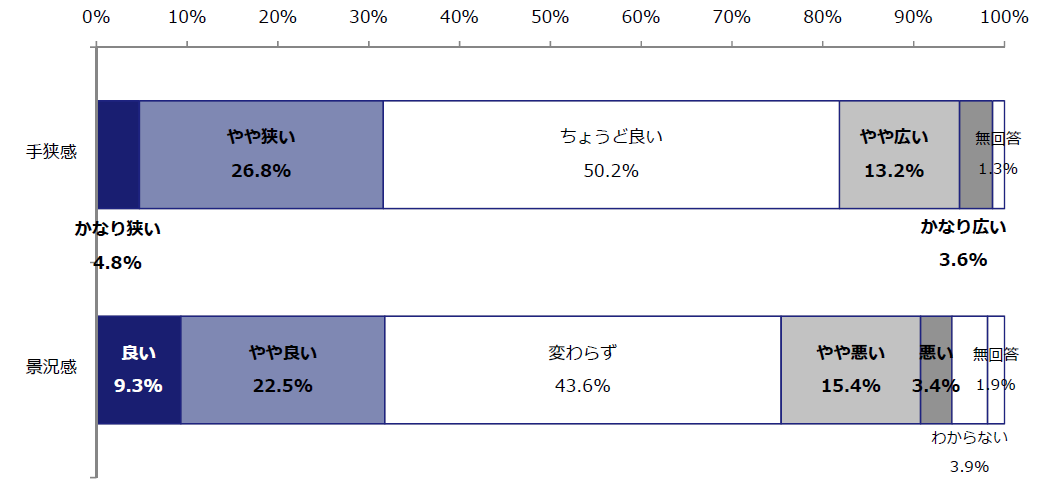

- 入居中のオフィスを手狭だと感じている割合は31.6%。

- 31.8%の企業が現在の景況感を「良い」「やや良い」と感じている一方、18.8%の企業は「悪い」「やや悪い」と回答した。

入居中のオフィスの面積についてどのように感じているかを聞いたところ、合計で31.6%の企業が「かなり狭い」「やや狭い」と回答した。これは「かなり広い」「やや広い」と答えた企業の割合(16.8%)を上回っており、潜在的な拡張ニーズがあると見ることもできる【図表9】。

また、オフィス需要に影響を及ぼす要因の一つである景況感については、「良い」「やや良い」と回答した企業が3割を超え、「悪い」「やや悪い」と答えた割合(18.8%)を上回った【図表9】。手狭感、景況感ともに2016年調査と同様の結果となり、今後も安定したオフィス需要が期待できる。

【図表9】手狭感、景況感(単一回答、n=1,073)

2.働く場所の多様化

2-1.テレワーク(*1)推進の取り組み

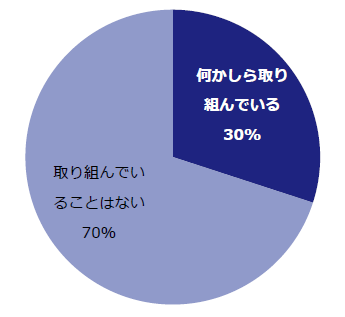

- 3割の企業が、「従業員がテレワークする場所として整備・用意しているもの」が何かしら「ある」と回答。

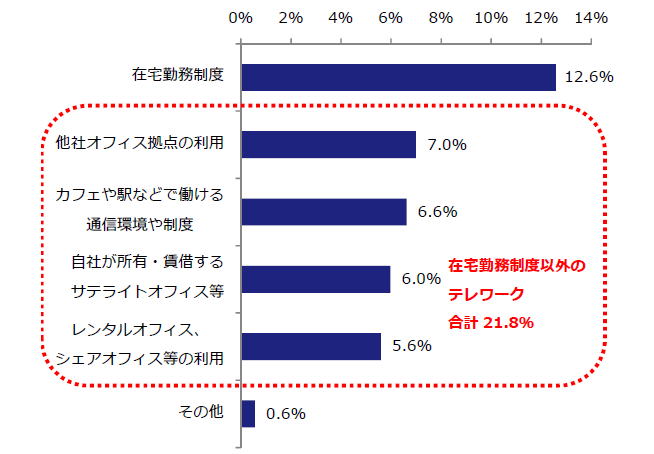

- 内容としては、「在宅勤務できる制度」が12.6%で最多となったほか、「自社が所有・賃借するサテライトオフィス(*2)等」や「レンタルオフィス、シェアオフィス等の利用(*3)」が伸びていた。

テレワーク推進に対する企業の取り組みを調べるため、本社、支社・支店、営業所、分室などの常駐型オフィス以外に、従業員がテレワークする場所として整備・用意しているものがあるかどうかを聞いた。

【図表10】テレワーク推進の取り組み(単一回答、n=1,073)

この質問に対し、「あてはまるものはない」と回答した企業の割合は7割。残り3割は何かしらの取り組みをしていることになる【図表10】。内容としては、「在宅勤務できる制度」が12.6%で最多となった。「自社が所有・賃借するサテライトオフィス(*2)等」(6.0%)や「専門事業者等が提供するレンタルオフィス、シェアオフィス等の利用(*3)」(5.6%)は、2016年の調査結果と比べて各1~2ポイント伸びており、在宅勤務制度以外のテレワークは合計で21.8%となった【図表11】。昨今の働き方改革の盛り上がりを受け、働く場所の多様化が少しずつ進んでいる様子がうかがえる。

(*1) テレワーク ... ICT(情報通信技術)を活用した時間や場所にとらわれない柔軟な働き方

(*2) サテライトオフィス ... 主に従業員の移動時間等を考慮してターミナル駅至近や郊外などに設置する、主たるオフィスと同様の環境を整えたオフィス

(*3) 月極め/時間貸しといった契約内容の別は問わない

【図表11】テレワークする場所の内容(複数回答、n=1,073)

こうした取り組みには、企業規模やオフィスの所在地による偏りがみられた。

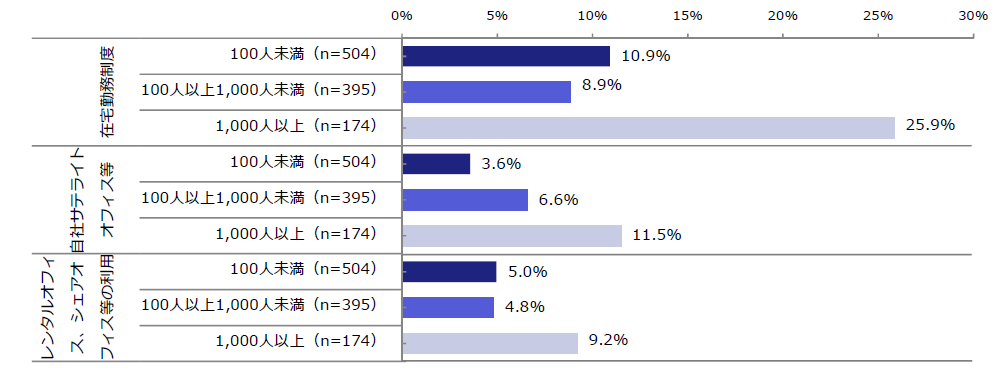

企業規模別にみると、「自社が所有・賃借するサテライトオフィス等」や「専門事業者等が提供するレンタルオフィス、シェアオフィス等の利用」は、大企業ほど導入率が高い傾向にあった。一方、在宅勤務制度については100人未満の企業でも導入が進んでいる(10.9%)。費用負担が重いサテライトオフィスの整備などに比べ、ルール策定で対応できる在宅勤務は導入のハードルが低く、比較的意思決定の速い小規模な企業こそ取り組みやすいのかもしれない【図表12】。

【図表12】企業規模別に見た、従業員がテレワークする場所の整備状況(複数回答、抜粋)

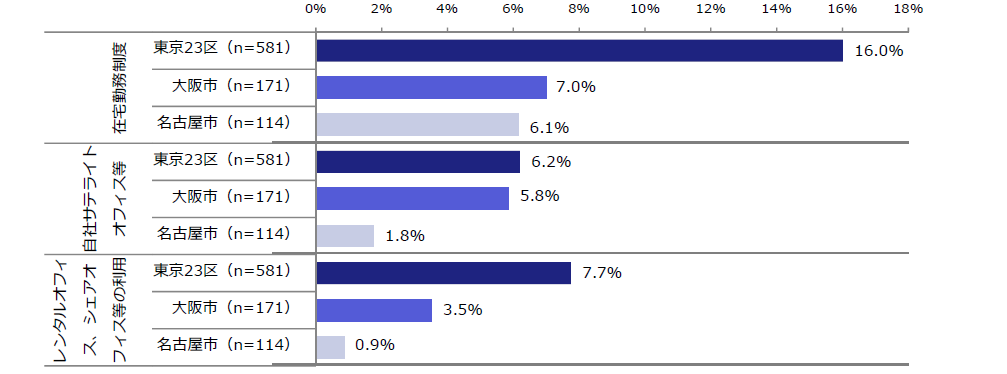

また、オフィスの所在地別ではほぼ全ての取り組みについて、主要3エリア(東京23区、大阪市、名古屋市)の中で東京23区の導入率が最も高く、多様な働き方への取り組みに地域差があることがわかった【図表13】。

【図表13】オフィスの所在地別に見た、従業員がテレワークする場所の整備状況(複数回答、抜粋)

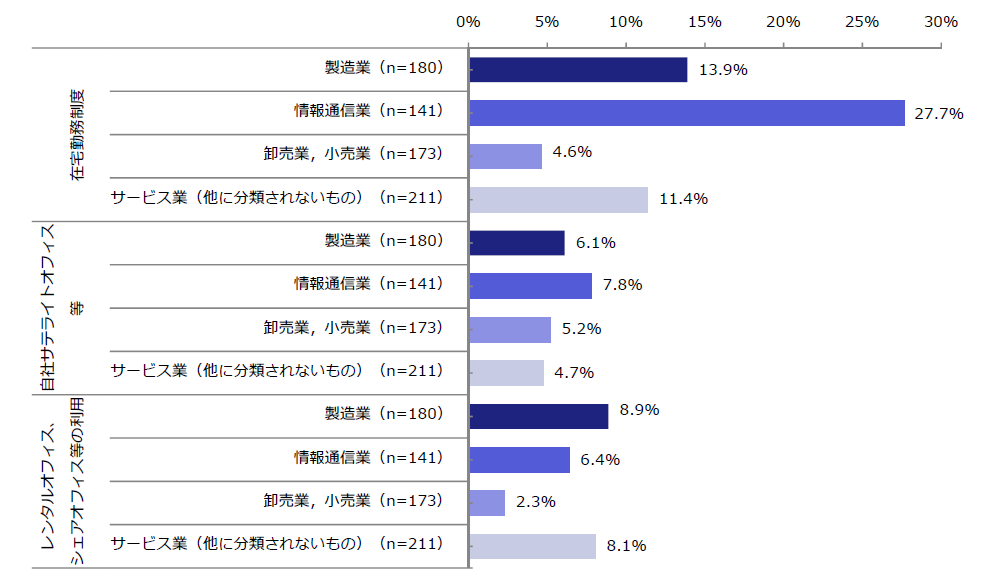

業種別にみると、情報通信業は全ての取り組みにおいて比較的導入率が高く、特に在宅勤務制度は27.7%の企業が導入していた。製造業は「レンタルオフィス、シェアオフィス等の利用」(8.9%)が全業種中最多で、外回りの営業担当者が多いことや、比較的大企業が多く資力があることが影響していると予想される【図表14】。前回調査と比較すると、特にサービス業や製造業において、「自社が所有・賃借するサテライトオフィス等」(サービス業2.6ポイント増、製造業1.5ポイント増)や「専門事業者等が提供するレンタルオフィス、シェアオフィス等の利用」(サービス業4.7ポイント増、製造業3.7ポイント増)の導入率に大きな伸びが見られた。

【図表14】業種別に見た、従業員がテレワークする場所の整備状況(複数回答、抜粋)

3.今後のオフィス需要の見通し

3-1.利⽤⼈数、⾯積の⾒通し

- オフィスの利用人数が今後「増える」と答えた企業が34.3%で、「減る」(4.8%)を大きく上回った。

- オフィス面積についても「拡張したい」(17.2%)と答えた企業の割合が「縮小したい」(3.8%)を上回り、引き続きオフィス需要は堅調に推移する見通し。

現在入居中のオフィスの利用人数について、1~2年程度先までにどうなりそうかを聞いたところ、「増える」(34.3%)と答えた企業の割合が「減る」(4.8%)を大きく上回った。2~3年程度先までのオフィス面積に関する意向も、「拡張したい」(17.2%)が「縮小したい」(3.8%)を上回っており、オフィス需要は2016年調査同様、引き続き堅調に推移すると予想される【図表15】。

【図表15】今後のオフィス利用人数の変化と面積の意向(単一回答、n=1,073)

また、オフィス面積を「拡張したい」と答えた企業のうち約6割は、その内容として「館内増床」を希望していた【図表16】。しかし[1-2.オフィス面積の変化について(詳細)]で触れた通り、実際には移転によってオフィス面積を拡張した企業が多く、入居中ビルでの館内増床を希望してもできないという状況が起きているのかもしれない。

【図表16,17】(左)拡張意向の内容(複数回答、n=185),(右)縮小意向の内容(複数回答、n=41)

(*1) 分室 ... 本社などの主たるオフィスの一部機能を、その近くの立地に分けて設けられたオフィス

(*2) 新規開設 ... 入居中の同じビル内に、新たにオフィスを開設したことを指す

拡張を希望する理由としては、すでに拡張した企業の理由と同じく「人数が増え手狭になったため」(58.4%)、「今後の採用強化による人数増加に対応するため」(49.7%)に続き、「オフィス環境の快適性アップのため」(38.4%)が3位となった【図表18】。

【図表18,19】(左)拡張意向の理由(複数回答、n=185),(右)縮小意向の理由(複数回答、n=41)

<PICK UP>企業属性別にみる、過去と今後のオフィス面積変化

過去1年間(2016年4月~2017年3月)におけるオフィス面積DI(「拡張した」割合から「縮小した」割合を引いた値)と今後のオフィス面積意向DI(「拡張したい」割合から「縮小したい」割合を引いた値)の結果が【図表20】である。

【図表20】オフィス面積DI(過去と今後)

<▲企業規模(従業員数)別>

1000人以上の企業では、1000人未満の企業に比べて今後の拡張意向が低いことがわかる。

<◆業種別>

不動産業,物品賃貸業、情報通信業は、過去においても今後の見通しについてもオフィス需要が好調であることがわかる。サービス業では実際の拡張は進んでいないが、拡張意向は高くなっている。一方、製造業は過去も今後も比較的低調となった。

<●オフィスの所在地別>

東京23区は、過去・今後ともにオフィス需要が比較的好調であることがわかる。大阪市については、過去も今後も比較的低調である。

3-2.オフィス施策を実施する上での懸念事項/阻害要因

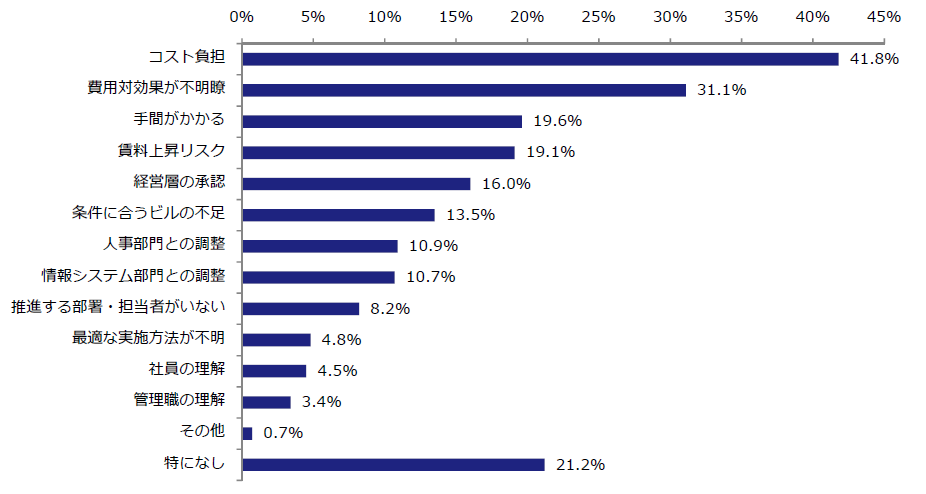

- 「コスト負担が重い」(41.8%)、「費用対効果が不明瞭」(31.1%)など、費用に関する項目が上位を占めた。

「オフィス施策を実施する上での懸念事項/阻害要因」を聞いたところ、4割以上の企業が「コスト負担が重い」を選び、前回調査(32%)と同じく最多となった。ほかにも2位の「費用対効果が不明瞭」、4位の「賃料上昇リスク」など、費用に関する項目が上位を占めた【図表21】。

【図表21】オフィス施策を実施する上での懸念事項/阻害要因(複数回答、n=1,073)

<PICK UP>テレワークする場所の整備状況別にみる、オフィスの1人あたり面積

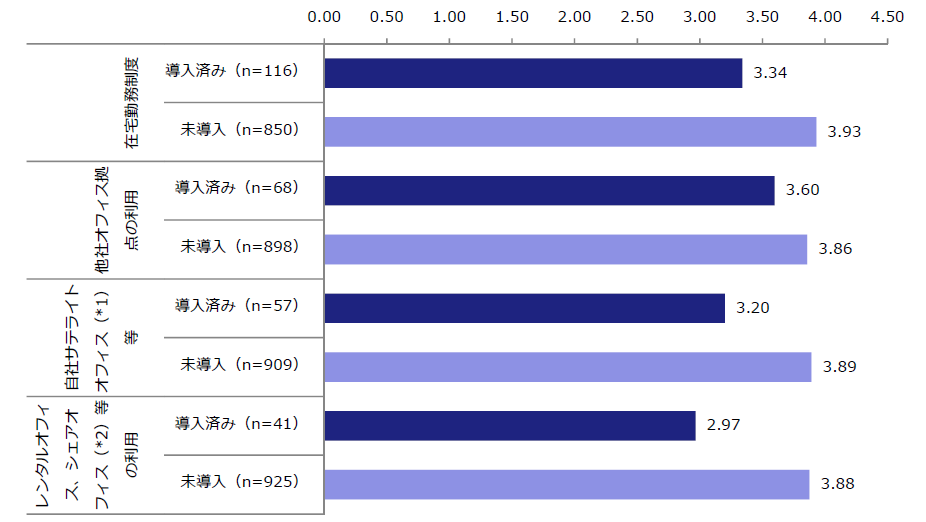

従業員がテレワークする場所を整備している企業としていない企業で比較すると、オフィスの1人あたり面積に差がみられた【図表22】。

【図表22】テレワークする場所の整備状況別にみる、オフィスの1人あたり面積(単位:坪)

代表的な4つの取り組み全てについて、未導入の企業に比べ、導入済みの企業は1人あたり面積が小さいという結果になった。それぞれの取り組みによって従業員の働く場所が分散し、オフィススペースの効率化に影響を与えていると考えられる。

(*1) サテライトオフィス ... 主に従業員の移動時間等を考慮してターミナル駅至近や郊外などに設置する、主たるオフィスと同様の環境を整えたオフィス

(*2) 月極め/時間貸しといった契約内容の別は問わない

4.トピックス:2018年以降のオフィス大量供給に対する意識

東京都心部では2018年以降、大規模ビルが相次いで竣工し、オフィスの大量供給が予定されている*。空室率が低水準で推移しオフィス需給のひっ迫が続くなか、首都圏にオフィスを構える企業はこのニュースをどのように捉えているのだろうか。2018年以降のオフィスビル市場についての予想と、2017年度のオフィス施策の方針を聞いた。

*(参考)2016年12月26日「【東京23区】オフィス新規供給量2017・オフィスピラミッド2017」

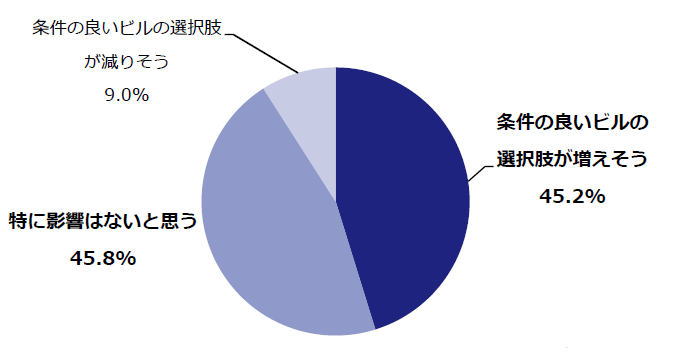

- 一都三県のオフィスに入居している企業のうち45.2%が、オフィスの大量供給の影響について「条件の良いビルの選択肢が増えそう」と回答。

- 今年度のオフィス施策の方針について、14.0%の企業が「2018年度以降までは移転や拡張を待つつもりだ」と回答。

一都三県(東京・神奈川・埼玉・千葉)のオフィスに入居している企業に対し、東京都心部における2018年以降のオフィスの大量供給によるオフィスビル市場への影響について、回答者個人の考えを聞いたところ、45.2%が「条件の良いビルの選択肢が増えそう」と回答し、「特に影響はないと思う」(45.8%)に拮抗した【図表23】。

【図表23】首都圏オフィスビル市場への影響について(単一回答、n=708、一都三県の企業)

また、2017年度(~2018年3月末)のオフィス施策の方針については、14.0%の企業が「2018年度以降までは移転や拡張を待つつもりだ」、10.6%の企業が「移転や拡張を具体的に検討し始めている」と回答【図表24】。引き続き企業のオフィス拡張意向は強いが、現状では空室の選択肢が少なく、身動きが取れない状態にあるといえる。来年度以降の新規供給により、新築ビルだけでなく条件の良い二次空室が市場に出回れば、企業の移転動向が活発化する可能性もあるだろう。

【図表24】2017年度(~2018年3月末)のオフィス施策の方針(複数回答、n=708、一都三県の企業)

一方で、供給拡大に対して需要が引き続き伸びるのかという懸念もある。

例えば【図表20】が示す通り、従業員1000人以上の大企業では他の層に比べて今後の拡張意向が低かった。この背景として、大きな床を必要とする大企業の中には、来年度以降のまとまったフロア面積の供給を受けてオフィスの統合・集約を狙う企業も少なからずあるのかもしれない。大企業を中心にオフィスの統合・集約が誘発されれば、オフィススペースの効率化が進む可能性がある。

また【図表22】でみた、働き方の多様化に伴う1人あたり面積の縮小も、需要に変化を与える材料となりうる。今後、在宅勤務やサードプレイスオフィス勤務などの導入が進めば、本社など従来のオフィススペースが縮小し、働く場所があらゆる場所に分散することになるためだ。働き方改革といった社会的要因により、オフィス需要が受ける影響にも注視していく必要があるだろう。

調査時期

2017年6月

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント企業

・ザイマックスインフォニスタの取引先企業

上記合計 3,267社

有効回答数

1,073社 回答率:33%

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信およびアンケート用紙配布による

調査内容

- 入居中オフィスについて

・ 所在地/契約面積/利用人数/手狭感/坪あたり賃料

- オフィス利用の実態と変化(2016年4月~2017年3月)

・ 居室内レイアウトの実態と変化

・ 働く場所の実態と変化、その理由

- オフィス需要の変化(2016年4月~2017年3月)

・ 利用人数の変化

・ 面積の変化とその内容・理由

・ 賃料単価の変化

- 今後のオフィス需要の見通し

・ 景況感

・ 利用人数の変化の見通し

・ 面積変化の意向とその内容・理由

・ オフィス施策の意向/重視項目/懸念事項・阻害要因

- 2018年以降のオフィス大量供給について

・ オフィスビル市場への影響予測

・ 2017年度のオフィス施策の方針

- 会社属性

・ 業種/本社所在地/従業員数/設立年

- 回答者属性

・ 部署/役職/年代

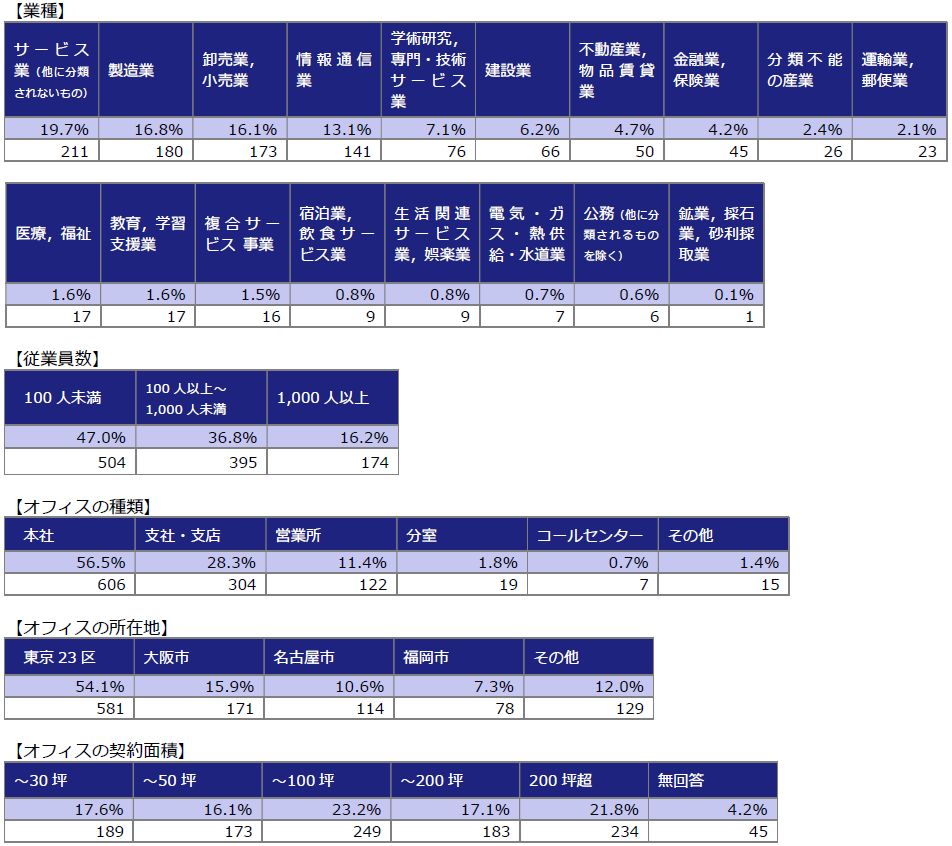

回答企業属性(上段:%、下段:n)

レポート内のグラフに関して

・構成比(%)は、小数点第2位を四捨五入しているため内訳の合計が100%にならない場合がある。

・図表4は、回答数の多かった上位項目のみを抜粋して掲載している。