コロナ禍で変わるオフィス面積の捉え方

~出社率と「1 席あたりオフィス面積」からのアプローチ~

コロナ禍によってテレワークが急速に広がり、オフィスに出社する人数が減ったことで、現在多くの企業では、オフィススペースや執務席に余剰が生じていると考えられる。企業は従来、オフィスの「在籍人数」をベースに必要なオフィス面積を考えてきたが、今後は出社とテレワークを組み合わせたハイブリッドな働き方を前提にオフィススペースを再考し、ワークプレイスの効率化を図っていく必要に迫られるだろう。

こうした仮説を出発点として、ザイマックス不動産総合研究所(以下、ザイマックス総研)は、2021年4月に行った「大都市圏オフィス需要調査2021春」(*1)の調査結果をもとに、東京23区に所在する企業の現在の出社状況とオフィス面積の関係について分析した。ポストコロナにおけるオフィス面積の最適解は、人数だけでなく「出社率」や、さらには出社率に応じた新たな要素を考慮して導き出される複雑なものとなるだろう。本レポートは、企業がそのような複雑かつ高度なオフィス戦略およびワークプレイス全体の戦略を、自社の働き方に応じてどのように策定していくべきかを提言するものである。

- 1. コロナ禍において企業の出社率が抑制された結果、従来の在籍人数に基づいて整備されたオフィスではスペースが余り、面積効率が低い状態が生じている。

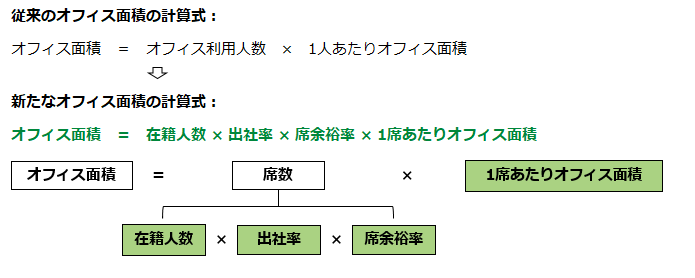

- 2. オフィスを利用する人数が流動的になったことを受け、「在籍人数」および「出社率」という「人」関連の指標に加え、「席余裕率」(出社するワーカー1人に対する席数割合)という「席」関連の指標を新たに設け、従来の「1人あたりオフィス面積」ではなく「1席あたりオフィス面積」からオフィス面積を捉え直した【図表1】。

【図表1】オフィス面積の捉え方の変化

- また、企業がオフィス面積を検討する材料として、東京23区所在企業の「席余裕率」と「1席あたりオフィス面積」を調査データから算出した。

- ・ 2021年4月時点の「1席あたりオフィス面積」は2.86坪(中央値)であった。

- ・ 2021年4月時点の「席余裕率」は185%(中央値)であった。つまり現状、オフィスに出社しているワーカー1人に対して1.85席が用意されており、かなり余裕のある状況だといえる。対してコロナ禍収束後の席余裕率の意向は120%(同)であった。

- 3. 企業のワークプレイス戦略は、今後、各企業の特性や働き方、経営方針などにより多様化していくと推察され、ワークプレイス施策とそれに伴うオフィス面積については、大きく2つの方向性が考えられる。

- ・ 面積縮小の方向性:出社率の低下に応じて席数を削減し、集まるためのメインオフィスのスペースを効率化させる企業は今後増える可能性が高い。ただし、こうした企業はメインオフィスを縮小する代わりに、郊外に働ける場所(サテライトオフィス・在宅勤務など)を整備することで、働く場所を分散させようと考える企業が多いため、ワークプレイスが純減するわけではない。

- ・ 面積縮小せず、場合によっては拡張する方向性:出社とテレワークを使い分けるハイブリッドな働き方を推進する企業は、メインオフィスならではの機能を持つスペースを増設・補強し、より付加価値の高いオフィスづくりを目指すことが望ましい。こうした企業は、メインオフィスを縮小せず、場合によっては拡張する可能性もある。

1. 在籍人数から必要なオフィス面積を捉えることが限界に

ザイマックス総研では「1人あたりオフィス面積調査」(*2)を通じ、2013年から2019年まで毎年、一般的なオフィスにおける利用者1人あたりの賃借面積の実態を分析・発表してきた。

完全出社が前提であったコロナ禍発生以前においては、「オフィス利用人数」は「オフィス在籍人数」とほぼ同値であったため、「オフィス利用人数×1人あたりオフィス面積」の計算式を用いて必要なオフィス面積を算出するのも容易であった。

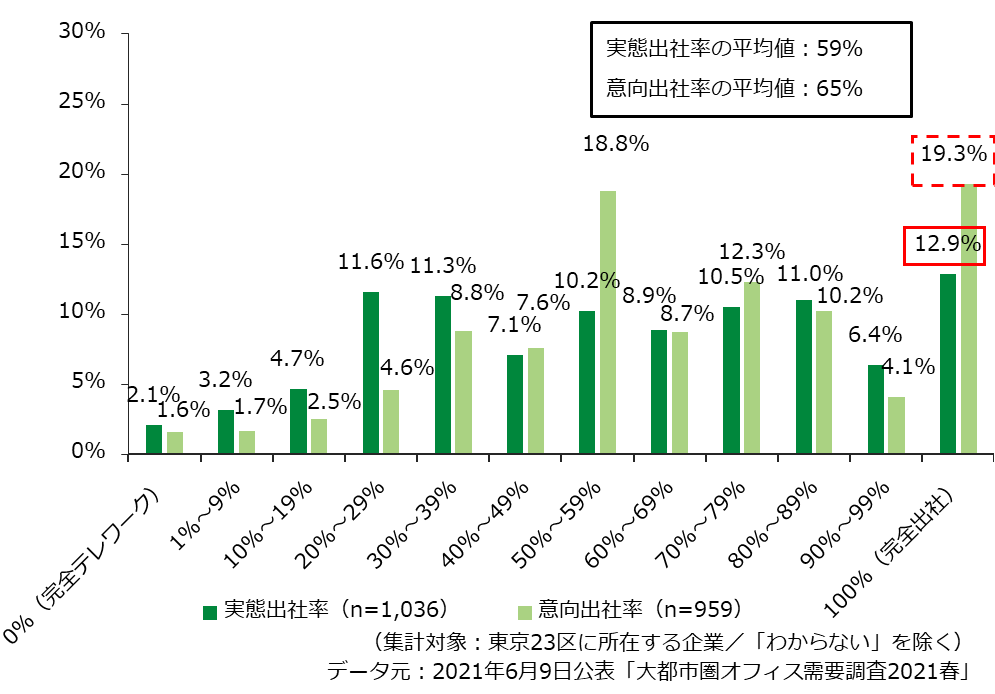

しかし、コロナ禍において政府は「出勤者数の7割削減」を要請し、企業はオフィスに出社する従業員数をコントロールする必要に迫られた。【図表2】は、2021年4月に行った企業調査において、調査時点の出社率とコロナ禍収束後の出社率の意向についてたずねた結果である。この分布からわかるとおり、コロナ禍における出社率は企業によってばらつきが大きく、出社率に対する考え方は各企業の個別性が高いものであることがうかがえる。そのうえで、全体傾向としては現在の実態・今後の意向ともに出社率は平均で約6割にまで抑えられ、「100%(完全出社)」は実態12.9%、意向19.3%に留まることもわかった。つまり、今後コロナ禍が収束しても、オフィス利用人数と在籍人数は異なる値となる可能性が高い。その場合、オフィス利用人数は在籍人数ではなく、在籍人数に出社率を掛け合わせて算出される「出社人数」を用いる方が適切となるだろう。

【図表2】出社率(2021年4月時点の実態/コロナ禍収束後の意向)

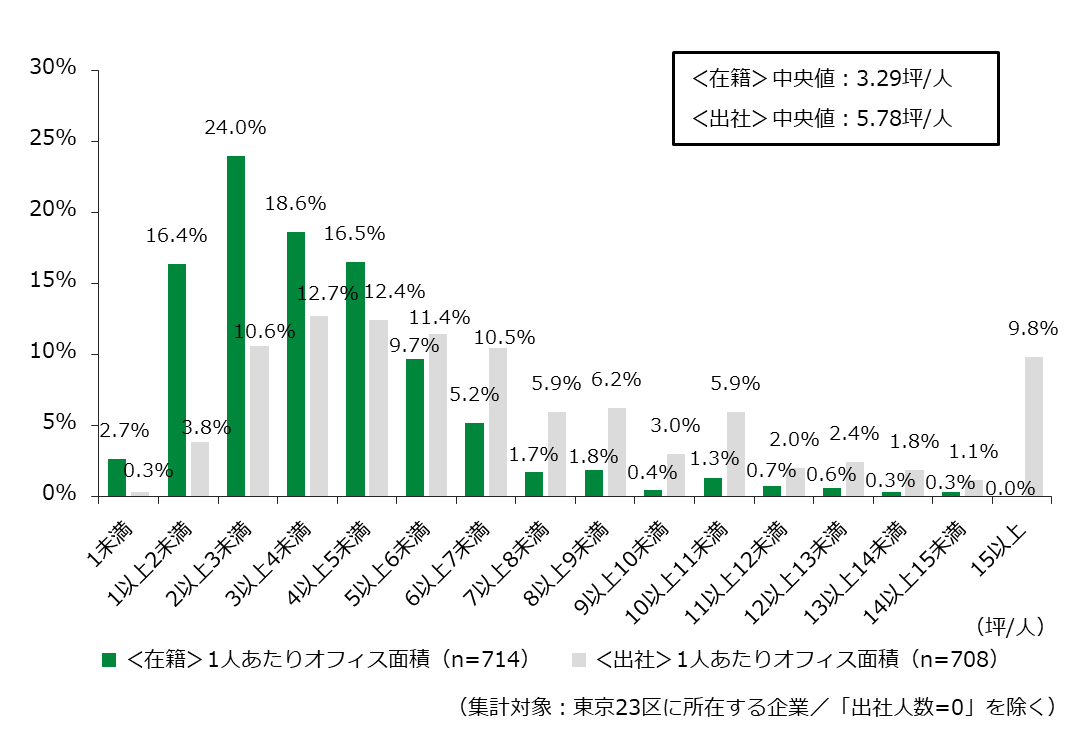

そこで、在籍人数と出社人数の違いが、1人あたりオフィス面積にどのような影響を与えるか確認するため、本分析ではまず、在籍人数および出社人数それぞれについて1人あたりオフィス面積を算出した。なお、分析に際しては異常値を除外するため、<在籍>1人あたりオフィス面積が0.5坪以上15坪未満のテナントのみを分析対象としている。

東京23区に所在する回答企業の、在籍人数および出社人数それぞれの1人あたりオフィス面積の分布が【図表3】である。<出社>1人あたりオフィス面積の中央値は5.78坪/人で、<在籍>1人あたりオフィス面積の中央値3.29坪/人に対して大きな差がみられた。出社制限が続くなか、従来の在籍人数に基づいて整備されたオフィスではスペースが余り、面積効率が低い状態に陥っているといえる。

【図表3】(在籍/出社)1人あたりオフィス面積(2021年4月時点)

このように、在籍人数と出社人数に乖離がある状況で、必要なオフィス面積を推計するには、これまでの「オフィス利用人数」すなわち「在籍人数」だけでなく、「出社率」の観点も加えるのが適切になるだろう。

2. 「出社率」の登場で複雑化するオフィス面積をどう捉えるべきか

2.1. 最適なオフィス面積を「出社率」と「席数」から考える

第1章で述べたとおり、「出社率」という新たな概念が登場したことでオフィスを実際に利用する人数が流動的になったため、単純に「オフィス利用人数×1人あたりオフィス面積」で必要なオフィス面積を算出することが難しくなりつつある。

そこで、変動することとなった「人数」ではなく、よりオフィス面積との関わりが深い「席数」にフォーカスしてオフィス面積を新たに捉え直す【1】(末尾<参考>にて詳細)ことで、コロナ禍収束後の出社施策に即した適正なオフィス面積やレイアウトの検討材料を提示することが、本レポートの目的である。

オフィス面積 = 在籍人数 × 出社率 × 席余裕率 × 1席あたりオフィス面積【1】

上記計算式のうち、席余裕率はオフィスに出社するワーカー1人に対する席数割合を意味する。「席余裕率」や「1席あたりオフィス面積」は「出社率」同様、各企業が検討のうえ適切な値を設定しなければならない指標である。その検討材料として、第2節および第3節では、東京23区所在企業の「席余裕率」と「1席あたりオフィス面積」を調査データから算出し、現時点における参考値として提示する。

2.2. 1席あたりオフィス面積の実態

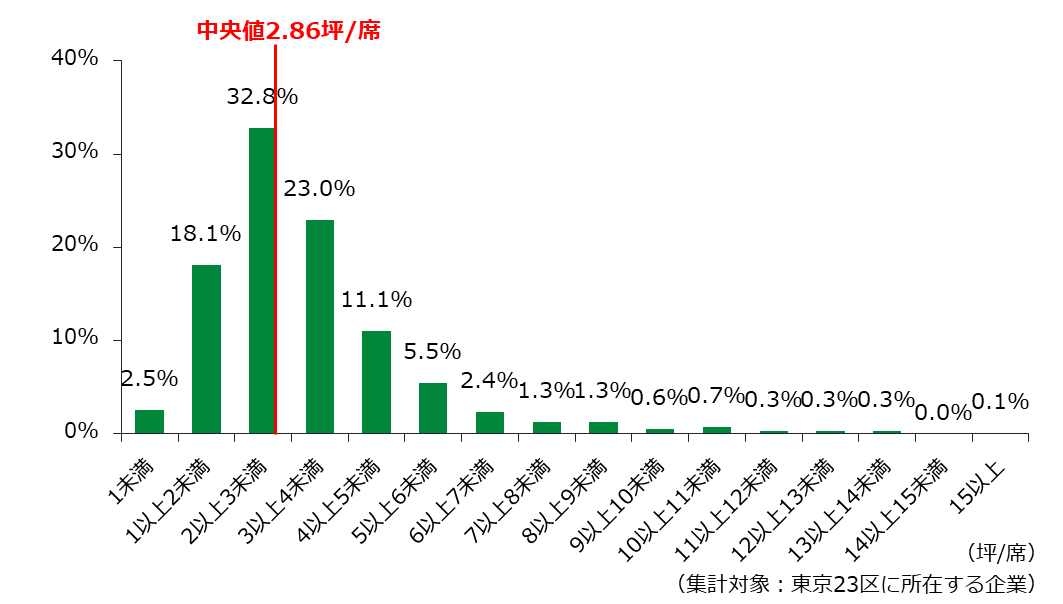

【図表4】は、2021年4月の調査にて企業が回答した賃借面積とオフィス内の席数から算出した1席あたりオフィス面積の分布である。中央値は2.86坪/席で、2~4坪の間に回答企業の過半数が集まっていた。一方で、1席あたり6坪を超える企業も1割弱あることがわかった。

【図表4】1席あたりオフィス面積(2021年4月時点、n=714)

<PICK UP>オフィス在籍人数別にみる、1席あたりオフィス面積

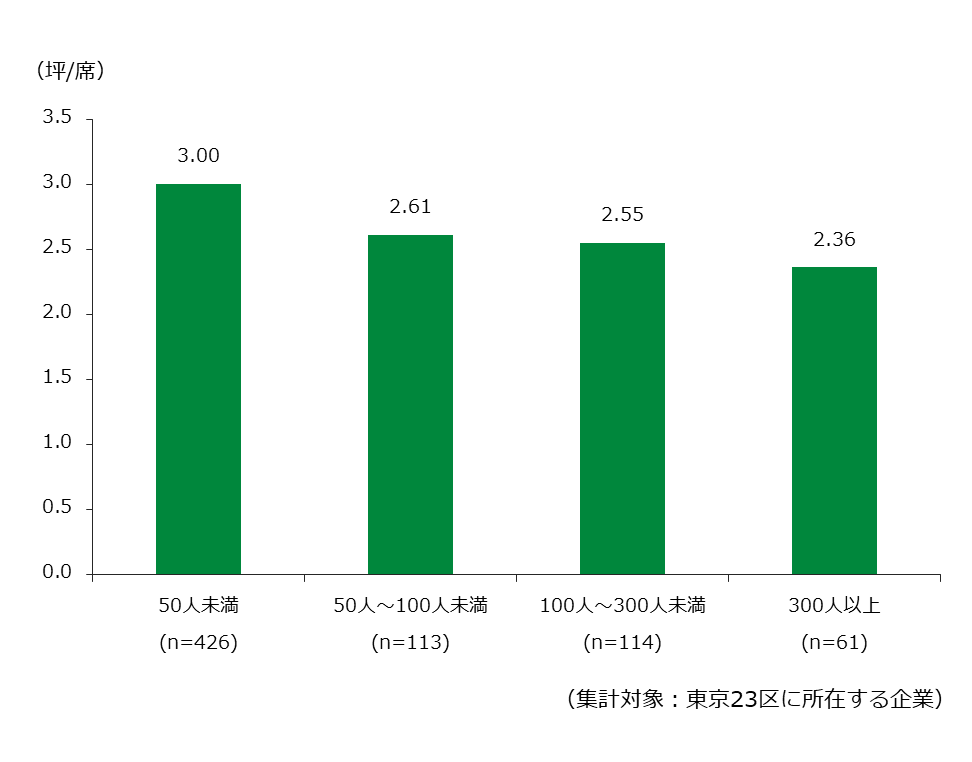

オフィス在籍人数別に1席あたりオフィス面積を確認したところ、在籍人数が少ないオフィスほど、1席あたりオフィス面積が大きくなる傾向がみられた【図表5】。これは、在籍人数の少ない小規模なオフィスであっても、規模の大きいオフィスと同様に最低限のオフィス機能を設ける必要があり、執務席以外の用途のスペースの比率が比較的高くなるためと推察される。

【図表5】<オフィス在籍人数別>1席あたりオフィス面積(2021年4月時点)

2.3. 席余裕率の現状と今後の意向

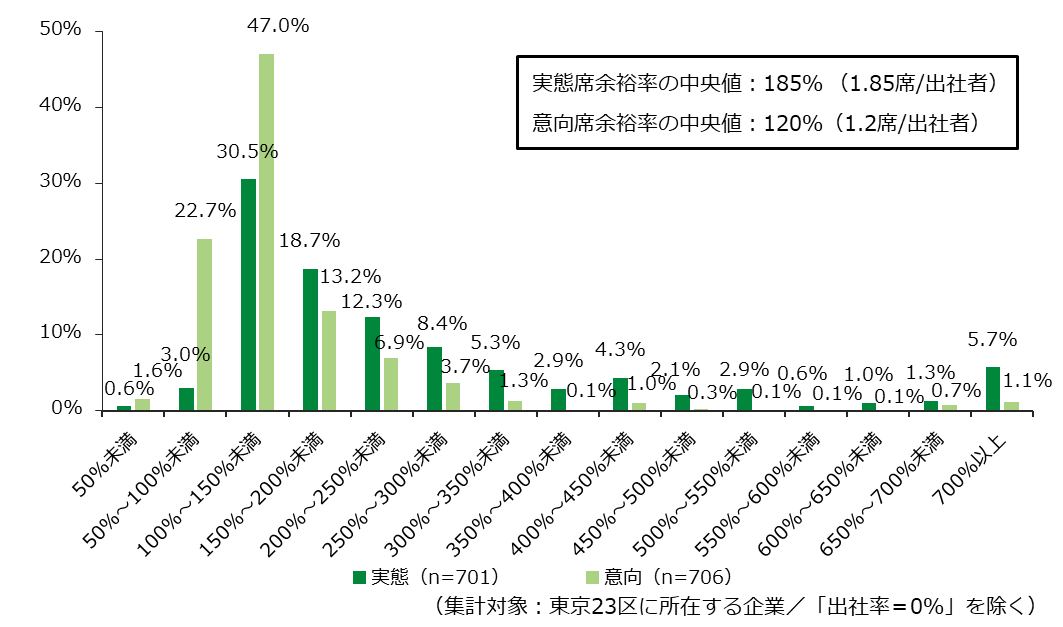

【図表6】は、現在(2021年4月時点)の席余裕率とコロナ禍収束後の席余裕率の意向の分布である。現在(2021年4月時点)の席余裕率の中央値は185%であった。つまり現状、オフィスに出社しているワーカー1人に対して1.85席が用意されており、かなり余裕のある状況だといえる。

対してコロナ禍収束後の意向については中央値が120%であり、現状と比べて席数を効率化していく方向性であることがわかった。

【図表6】席余裕率(2021年4月時点の実態/コロナ禍収束後の意向)

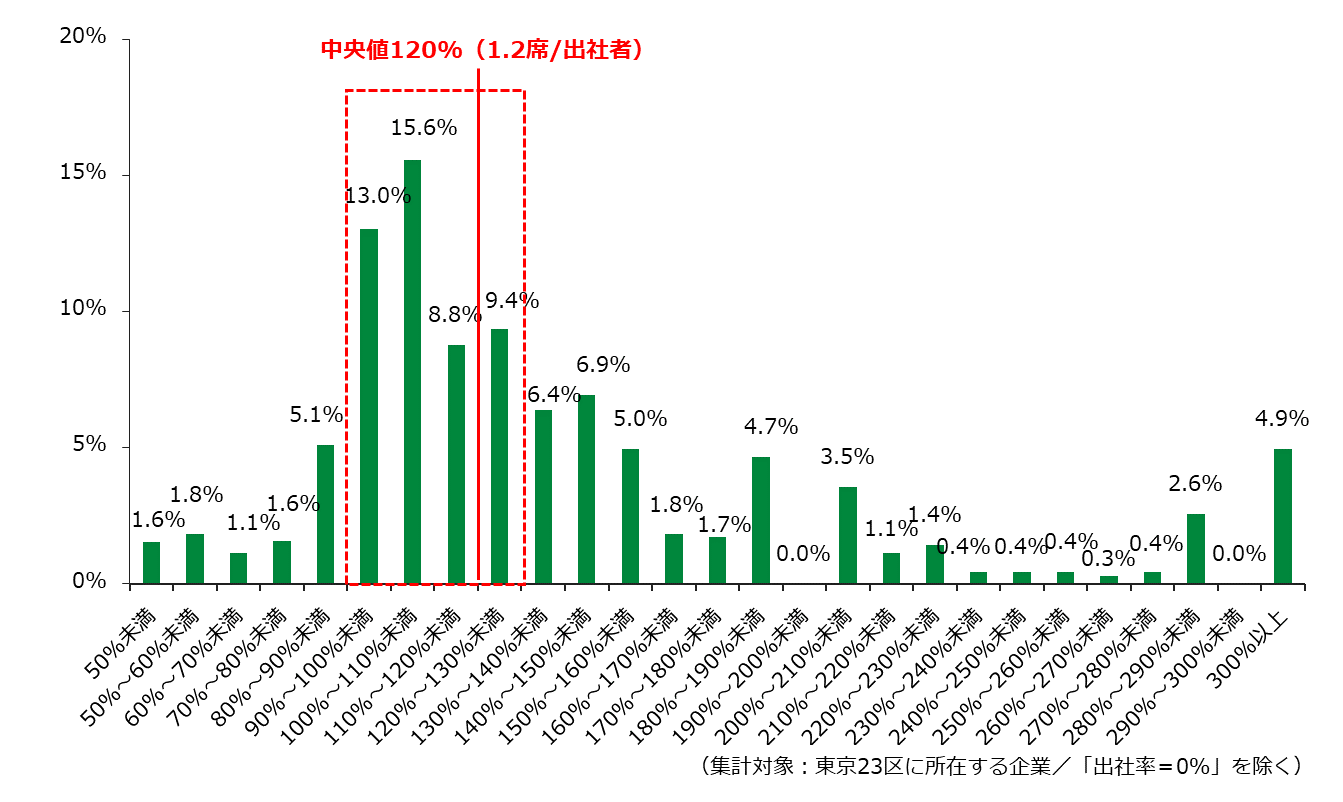

さらに、【図表7】は、コロナ禍収束後の席余裕率の意向を10%刻みで詳しくみたものである。コロナ禍収束後の意向では、90%以上130%未満の間に約5割の企業が集まっており、企業は今後の出社施策にあわせて、席数をより計画的に削減していく方針であることが示唆された。

【図表7】コロナ禍収束後の席余裕率の意向(n=706)

3. 今後のワークプレイス施策のパターンとそれに伴うオフィス面積の方向性

コロナ禍収束後に向けたワークプレイス戦略の方向性を決めるにあたり、多くの企業はいまだ模索や実験を行っている段階にある。そのため、前述した指標の値は、コロナ禍で加速したワークプレイス戦略の見直しに応じて変化し続けるだろう。

今回の分析でも、全体でみれば今後はオフィス内の席数が実用的な数に削減されるとともに、面積も効率化されていく可能性が示唆されたが、一方で、出社率を100%近くまで戻す企業が一定数いることもわかった。コロナ禍収束後には、各企業の特性や働き方、経営方針などによりワークプレイス戦略が多様化していくと推察され(*3)、ワークプレイス施策とそれに伴うオフィス面積の捉え方については、以下2つの方向性が考えられる。

3.1. 働く場所の分散化により、メインオフィスのスペースを効率化

まず、オフィス面積縮小の方向性である。出社率の低下に応じて席数を削減し、メインオフィスのスペースの効率化を図る動きは、コロナ禍発生直後からみられ始めている。今回の調査においても、2021年4月時点の出社率別にオフィス面積の縮小意向を比較すると、出社率の低い企業ほど、コロナ禍収束後にはオフィス面積を縮小する意向が強い傾向がみられた【図表8】。

【図表8】<2021年4月時点の出社率別>オフィス面積縮小意向

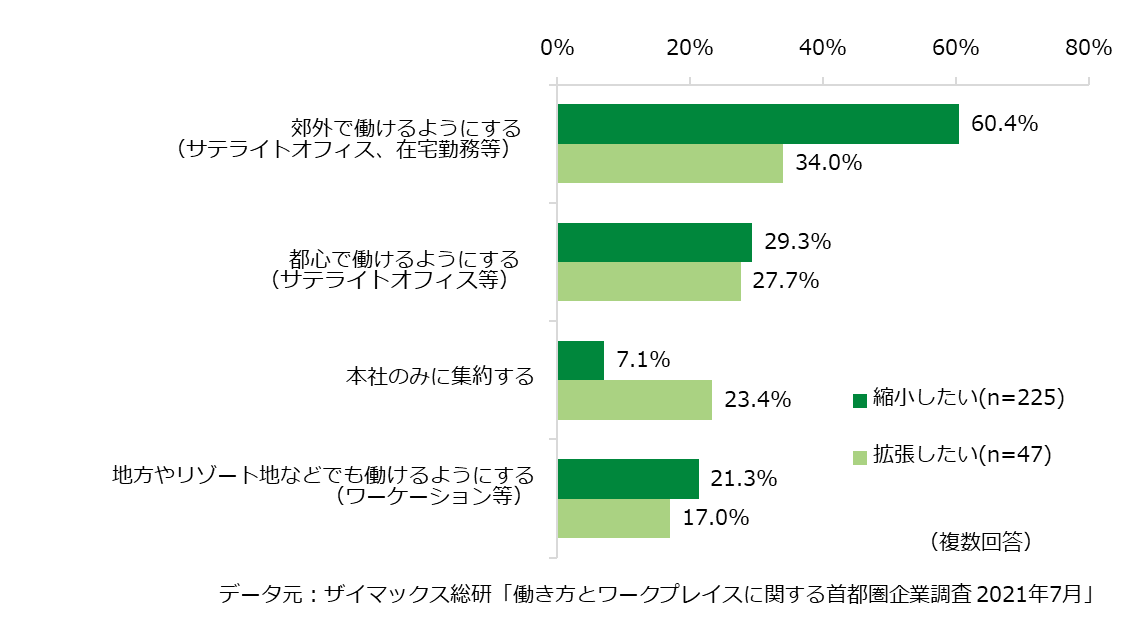

ただし、こうした縮小派は、単にワークプレイスを減らすことだけを考えているわけではない。ザイマックス総研「働き方とワークプレイスに関する首都圏企業調査 2021年7月」(*4)では、コロナ禍収束後の本社機能以外の働く場所についてたずねた結果、縮小派は拡張派に比べて「郊外で働けるようにする(サテライトオフィス、在宅勤務等)」(60.4%)意向が高く、「本社のみに集約する」(7.1%)意向が低いことがわかった【図表9】。つまり、従来の集まるためのメインオフィスを縮小する代わりに、郊外にサテライトオフィスを整備したり、在宅勤務制度を導入したりして、働く場所を分散させようと考える企業が多いのである。

【図表9】コロナ禍収束後の本社機能以外の働く場所の立地(面積意向別)

このように、メインオフィスのスペースを効率化するとともに、働く場所を積極的に分散させるハイブリッドなワークプレイス戦略が、主流パターンの一つとしてコロナ禍収束後に定着していくと考えられる。その場合、メインオフィスの席余裕率および1席あたりオフィス面積は縮小に向かうとともに、従来のオフィス需要の捉え方は大きく変化すると推測される。

3.2. 多様なスペースの導入により、メインオフィスを再設計

もう一つは、従来の執務席以外の多様なレイアウトを導入することで、執務席を減らしてもメインオフィスの総面積を縮小せず、場合によっては拡張する方向性である。

今回の分析に使用した調査(*1)では、多くの企業はコロナ禍収束後も出社率を100%には戻さず、ハイブリッドな働き方を続ける意向がみられた。出社とテレワークを使い分けるハイブリッドな働き方を推進するためには、メインオフィスならではの機能を強化するためのスペースを増設・補強し、より明確な目的を持たせた付加価値の高いメインオフィスづくりを目指すことが望ましい。

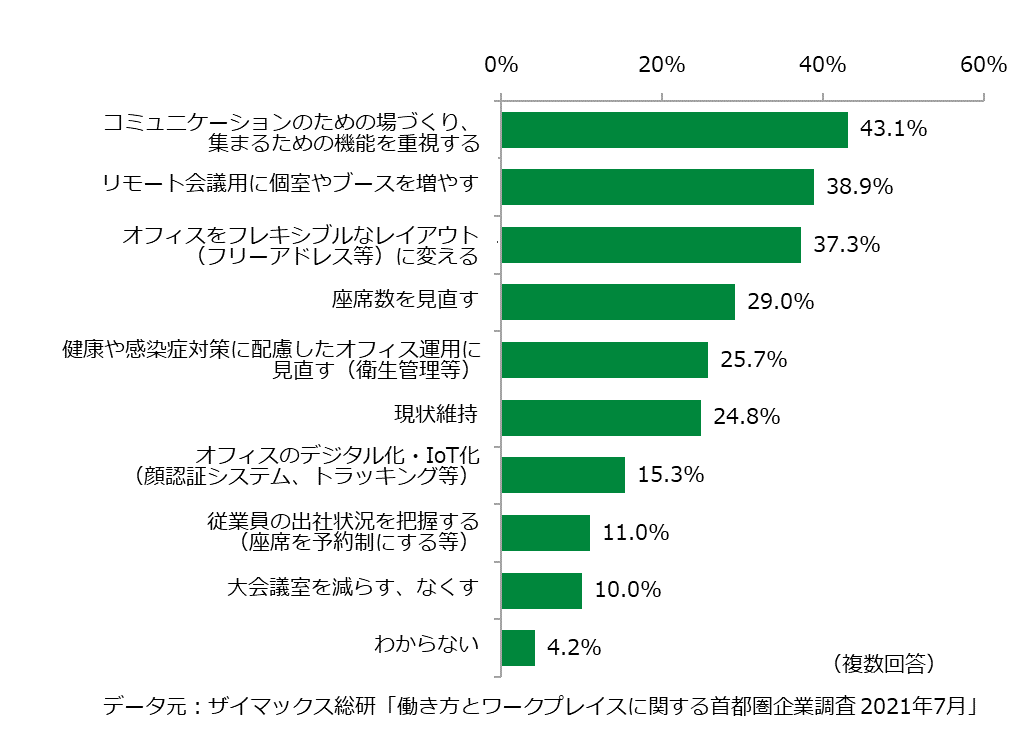

「働き方とワークプレイスに関する首都圏企業調査 2021年7月」(*4)でも、コロナ禍収束後にメインオフィスの施策で関心があるものとして、「コミュニケーションのための場づくり、集まるための機能を重視する」(43.1%)や「リモート会議用に個室やブースを増やす」(38.9%)、「オフィスをフレキシブルなレイアウト(フリーアドレス等)に変える」(37.3%)が上位に挙げられた【図表10】。今後は社員同士のコラボレーションを促進するためのスペースや、ハイブリッドな働き方に対応した出社とテレワークをつなぐためのスペースなど、機能特化型のスペースが執務席の代わりにオフィス内での存在感を増していくかもしれない。

【図表10】コロナ禍収束後、メインオフィスの施策で関心があるもの(n=926)

4. おわりに

コロナ禍を契機に働き方や働く場所が激変し、その変化に即してワークプレイスの使われ方も大きく変わり始めている。企業はこうした状況を受け、コロナ禍収束を見据えて、働く場所のあり方を見直し、最適化する必要に迫られている。

しかしそれは単に、「出社率」の登場によって流動的になったオフィス利用人数に応じて、オフィス面積を調整すればよい、という話ではない。企業がどのようなワークプレイスを整備していくかは今後、経営戦略や人事戦略にも関わる重要な要素となっていく。オフィス出社だけでなくテレワークも連動させ、各企業が明確な意図を持って施策を打ち出していくことが必須となる。企業にとって最適なワークプレイス面積を定義するためには、1席あたりオフィス面積や出社率、席余裕率といったメインオフィス内の要素だけでは足らず、メインオフィス以外に整備するサードプレイスの要素も組み合わせて、総合的に検討していく必要があるだろう。

ザイマックス総研では、コロナ禍が続く状況下において、企業の働き方とワークプレイス戦略が構造から劇的に変化していくにあたり、今後のオフィス面積の捉え方、さらにはマクロ的なオフィス需要の捉え方についても引き続き検討していく。

<参考>新たなオフィス面積の計算方法

変動することとなった「人数」ではなく、よりオフィス面積との関わりが深い「席数」にフォーカスしてオフィス面積を新たに捉え直す計算式は、【2】のとおりとなる。

オフィス面積 = 席数 × 1席あたりオフィス面積 【2】

ここでの席数は従来、【3】のように計算されてきた。

席数 = 在籍人数 × 席整備率 【3】

【3】における席整備率とは、オフィスに在籍するワーカー1人に対する席数を示す指標であり、出社率100%が前提であった従来においては、この席整備率だけを考えればよかった。しかし今後は、在籍人数に出社率を掛け合わせて算出される「出社人数」に対して何席を整備するかという「席余裕率」を考える必要が生じるため、席数は以下【4】のように計算される。

席数 = 在籍人数 × 出社率 × 席余裕率 【4】

【4】における席余裕率とは、オフィスに出社するワーカー1人に対する席数を示す指標である。従来の席整備率は、出社率×席余裕率に置き換わることとなる。

上記【2】と【4】により、出社とテレワークを使い分けるハイブリッドな働き方を前提とした場合のオフィス面積は、以下の計算式【1】を用いて推計できる。

オフィス面積 = 在籍人数 × 出社率 × 席余裕率 × 1席あたりオフィス面積【1】

データ元

大都市圏オフィス需要調査2021春(調査時期:2021年4月)

分析対象

東京23区のオフィスビルに入居する一般事務所用途テナントのうち、<在籍>1人あたりオフィス面積が0.5坪以上15坪未満のテナント

有効回答数

714件

備考

・面積は、契約上の賃借面積。執務室のほか、エントランス(受付)、会議室、休憩室、書庫、倉庫、専用部内廊下などが含まれている。

・在籍人数は、当該オフィスに籍を置いている人数。

・出社率は、全社員がオフィスに出社した場合を100%として、「現在の平均的な出社率」と「コロナ禍収束後の出社率」を企業に聞いたものである。

・出社人数は、調査時点で出社している平均的な人数。

・座席は、固定席(島型対向、キュービクルなど)のほか、フリーアドレス席、グループアドレス席、オープンなミーティングスペース、集中ブース・個室(電話、オンラインミーティング用など)、食堂・カフェスペース、リフレッシュスペース、外部とのコラボレーションスペースなど、メインオフィスにある一般的な業務が可能な執務席として各企業が回答した席。会議室(少人数用~大人数用)、社長室・役員室、受付スペース、書庫・倉庫、更衣室・ロッカー、サーバールーム、喫煙室、託児スペース、ショールーム、イベントスペースなどの席は含まないとした。

・席整備率は、在籍するワーカー1人に対する席数を指す指標。

・席余裕率は、出社するワーカー1人に対する席数を指す指標。