大都市圏オフィス需要調査2021春

~コロナ禍が変える働き方とワークプレイスの変化をみる~

ここ数年、企業では人材確保や生産性の向上を目指した働き方改革が進められ、従来の固定的な働き方から、場所や時間に捉われない柔軟な働き方への転換を目指す企業が増えつつある。新型コロナウイルスの世界的な感染拡大から1年以上が経ち、企業の働き方やワークプレイスに関する考えはどのように変化しているのだろうか。

ザイマックス不動産総合研究所(以下、ザイマックス総研)では2016年秋より、企業のオフィス利用の実態や働き方に関して半年に1回アンケート調査を行い、オフィス需要との関係について継続的に分析を行っている。本レポートはその第10回調査の結果を公表するものである。

1.オフィス需要の変化(2020年4月~2021年3月)

- ・ 過去1年におけるオフィスの在籍人数は「増えた」と回答した企業が18.6%、賃料単価の変化は「上昇」が11.0%と、ともに調査開始以来最低を更新した。また、オフィス面積は「縮小した」が「拡張した」を調査開始以来初めて上回った。

- ・ 面積縮小の理由として、「テレワークにより必要面積が減る」が58.8%と2020年春調査から大幅に伸びた。

- ・ 過去1年のオフィス面積変化の実績と、今後変化する可能性のある企業の割合をあわせてみると、「拡張(した+する可能性)」の割合は2019年春調査から減少傾向が続いている。一方、「縮小(した+する可能性)」の割合は増加傾向であり、今後さらにオフィスを縮小する企業が増える可能性がある。

- ・ 「コロナ危機収束後の出社率(意向)」では、「100%(完全出社)」が25.2%と実態(17.7%)よりも増えるが、残り74.8%の企業は頻度や程度に差はあるものの、テレワークを行う意向がある。

- ・ オフィス在籍人数に対して座席数を「100%未満」にしたい企業は45.4%と現状(16.1%)に比べ29.3ポイント増える結果となった。テレワークの進展によってオフィスの出社人数が減ったことなどから、座席数を効率化させる動きが進んでいるとみられ、この傾向は今後も続いていくことがわかる。

- ・ 景況感は、「良い」「やや良い」の合計が24.1%に対し、「悪い」「やや悪い」の合計は38.7%であり、景況感DIは-14.6であった。

2.働く場所の多様化

- ・ 入居中のオフィスにあるフレキシブルなスペースについて、「リモート会議用ブース・個室」の導入率は31.7%と、テレワークを前提としたスペースのニーズが高まっている様子がうかがえる。また、約6割の企業は多かれ少なかれフレキシブルに利用できる座席を用意していることがわかった。

- ・ 約3割の企業が、今後「フレキシブルな席の割合を高めたい」と考えている。その理由としては、「テレワークにより出社人数が減ったため」(60.7%)が最も多く、在籍人数分の固定席を用意する従来のレイアウトではなく、出社率の変動に柔軟に対応できるレイアウトが求められていることがうかがえる。

- ・ テレワークする場所の導入率の経年変化をみると、「在宅勤務制度の整備・活用」はコロナ危機発生後の2020年春調査から導入率が大幅に増加していた。また、「サテライトオフィス」の導入率も年々増加している。

- ・ サテライトオフィスと在宅勤務制度を併用している企業の半数以上が、テレワークによって「オフィスコスト効率化」「離職率の低下(育休女性の復職率アップ等)」「人事採用面の優位性」「生産性の向上」といったメリットを得られると思うと回答しており(「非常に思う」と「やや思う」の合計)、テレワークする場所が充実している企業ほどテレワークのメリットを高く評価していることがわかった。

- ・ ワークプレイス戦略の見直し状況について、「着手していてうまくいっている」企業は10.6%にとどまり、「着手しているが課題を抱えている」(16.8%)、「検討中・情報収集中」(36.8%)と半数以上の企業は模索段階であることがわかった。

3.今後のオフィス需要の見通し

- ・ オフィスの在籍人数が「増える」と回答した企業は25.5%、「減る」と回答した企業は14.1%であった。一方、オフィス面積については「縮小したい」(16.4%)が「拡張したい」(10.8%)を上回っており、今後はオフィスの在籍人数の増加が必ずしもオフィス面積の増加に直結するわけではなくなるかもしれない。

- ・ 46.4%の企業が、今後、入居中のオフィスに「リモート会議用ブース・個室」があるとよいと回答しており、現在の導入率(31.7%)を大幅に上回った。

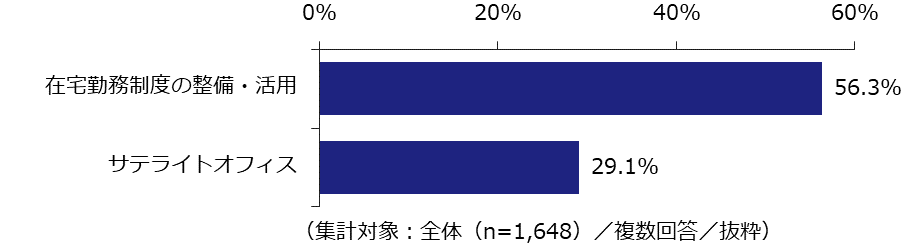

- ・ 今後取り組みたいテレワークする場所に関する施策を聞くと、「サテライトオフィス」が29.1%と、現在の導入率(18.9%)を10.2ポイント上回った。

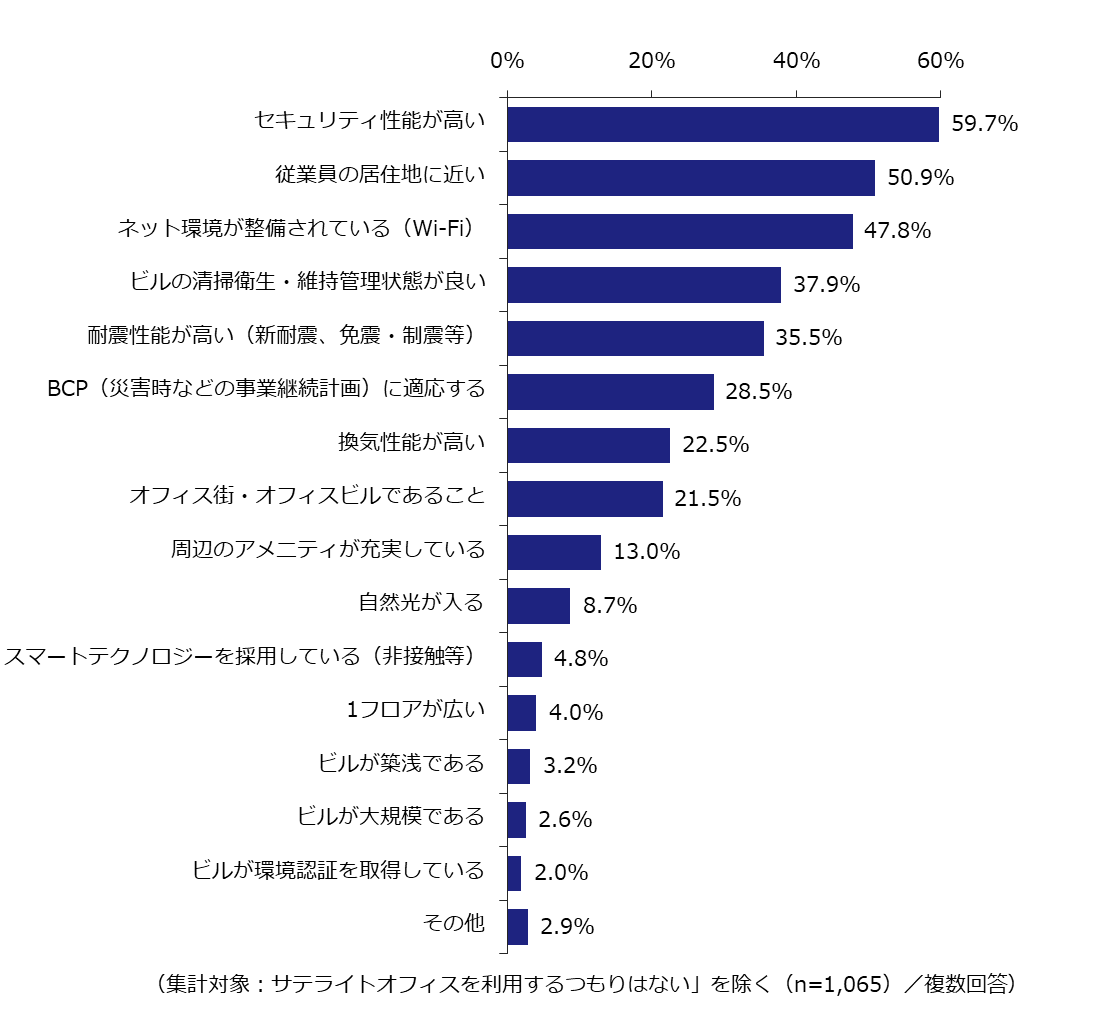

- ・ コロナ危機収束後、サテライトオフィスを設置する物件に重視する要件を聞くと「セキュリティ性能が高い」(59.7%)が最も高かった。また、「従業員の居住地に近い」(50.9%)は約半数の企業が重視しており、「オフィス街・オフィスビルであること」を重視する企業は21.5%にとどまったことから、サテライトオフィスを職住近接の手段として捉えている企業が多いと推察される。

- ・ コロナ危機収束後の働く場所の立地について、「本社機能は都心に置き、郊外に働く場所を分散させる(在宅勤務を含む)」が40.0%と、「働く場所を都心部に集約させる」(7.9%)を大きく上回った。

1. オフィス需要の変化(2020年4月~2021年3月)

1.1. 在籍人数、面積、賃料単価(共益費込)の変化

過去1年(2020年4月~2021年3月)におけるオフィスの在籍人数(出社しているか否かに関わらず、そのオフィスに籍を置いている人数)、オフィス面積、賃料単価(共益費込、以下同様)の変化は【図表1・2・8】の通りとなった。いずれも過去調査からの推移をみると、コロナ危機を機にオフィス需要の潮目が変わったことがうかがえる。

まず、オフィスの在籍人数が「増えた」と回答した企業は18.6%で過去調査以来最低となった【図表1(下段)】。一方「減った」は28.9%と、2020年秋調査から増加しているが、テレワークにより出社人数が減少した企業が含まれている可能性がある。

【図表1】オフィスの在籍人数の変化

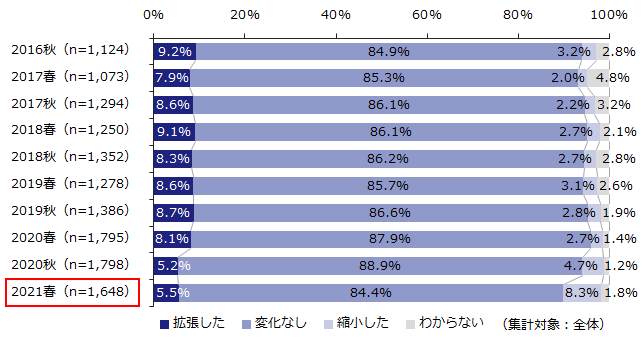

次にオフィス面積については、「拡張した」と回答した企業が5.5%と前回調査からほぼ横這いであったのに対し、「縮小した」は8.3%と前回調査から増加し、今回初めて「拡張した」を上回った【図表2(下段)】。

【図表2】オフィス面積の変化

オフィス面積拡張の内容は、「拡張移転」が最も多く40.7%だった。次いで「館内増床」(30.8%)の割合が多い【図表3】。一方、縮小の内容は「縮小移転」が46.3%、「館内減床」が31.6%であった【図表4】。

(左)【図表3】面積拡張の内容、(右)【図表4】面積縮小の内容

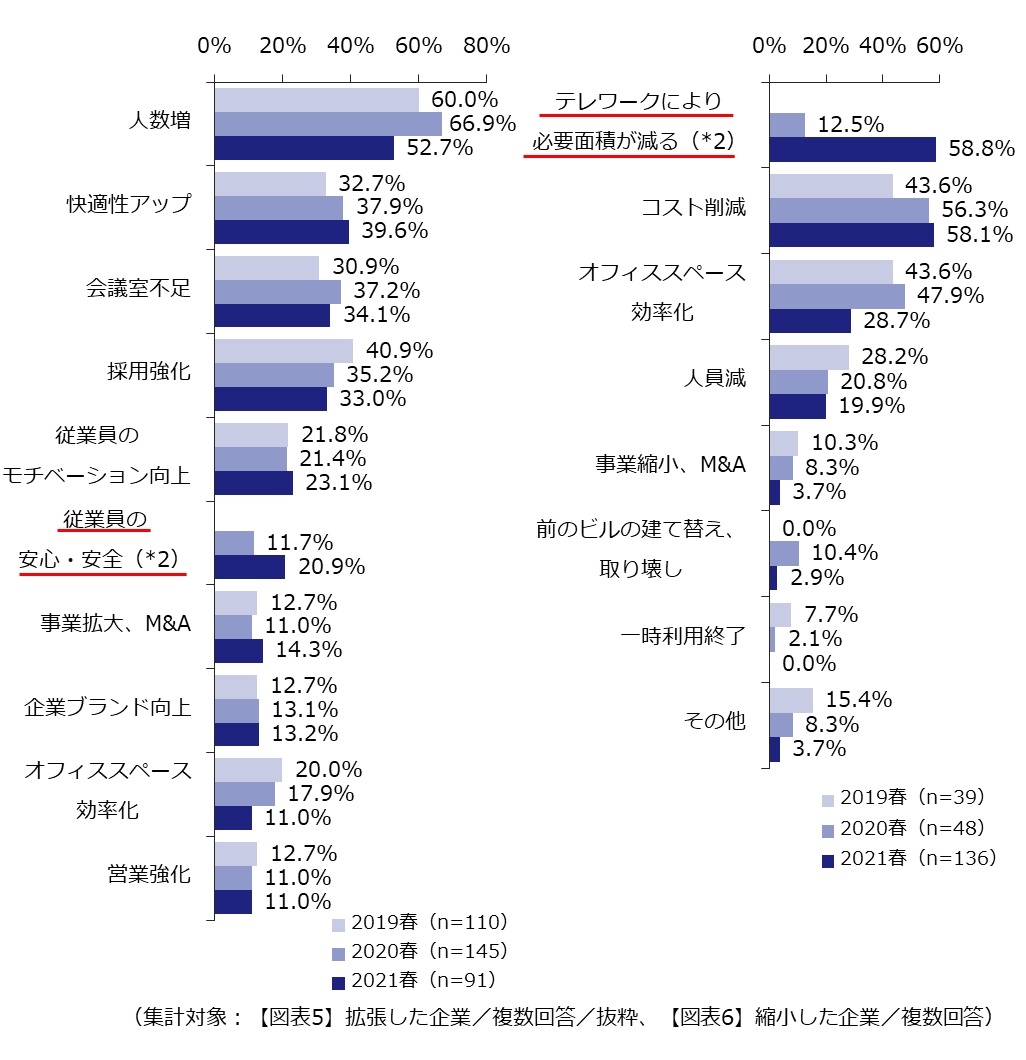

面積拡張の理由としては、「人数が増え手狭になったため(人数増)」(52.7%)が最も多かったほか、「従業員の安心・安全のため(感染症対策など)」(20.9%)は2020年春調査から倍増した【図表5】。縮小の理由としては「テレワークにより必要面積が減る」が58.8%で2020年春調査から大幅に伸び、最も多い結果となった。

(左)【図表5】面積拡張の理由、(右)【図表6】面積縮小の理由

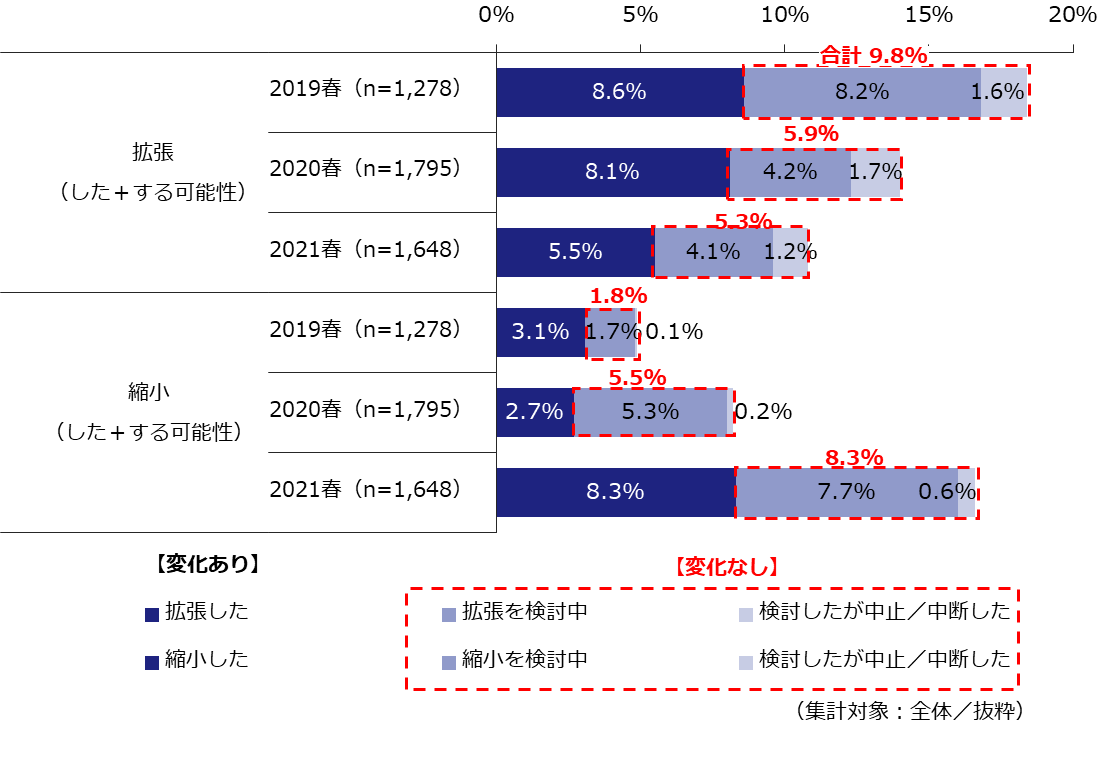

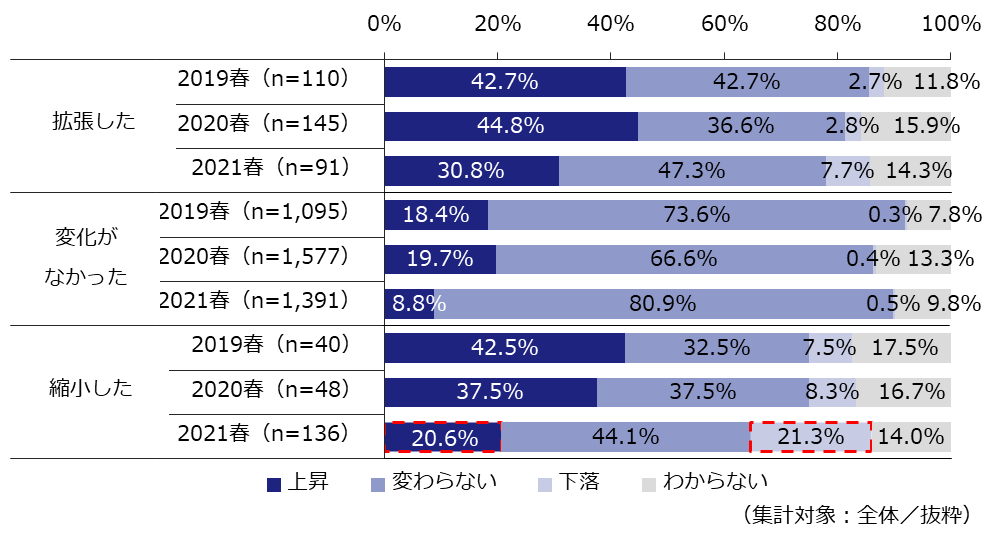

過去1年間のオフィス面積について「変化なし」と回答した企業のうち、「拡張を検討している」企業と「拡張を検討したが、中止/中断した」企業はあわせて5.3%となり、「拡張(した+する可能性)」の割合は2019年春調査から減少傾向が続いている【図表7】。一方、「縮小を検討している」企業と「縮小を検討したが中止/中断した」企業はあわせて8.3%となり、「縮小(した+する可能性)」の割合は2019年春調査から増加傾向が続いている。過去1年間のオフィス面積変化でも、「縮小した」の割合は8.3%と増加しており、縮小可能性のある企業が増加していることを考えると、今後さらにオフィスを縮小する企業が増える可能性がある。

【図表7】過去1年のオフィス面積変化の実績+可能性

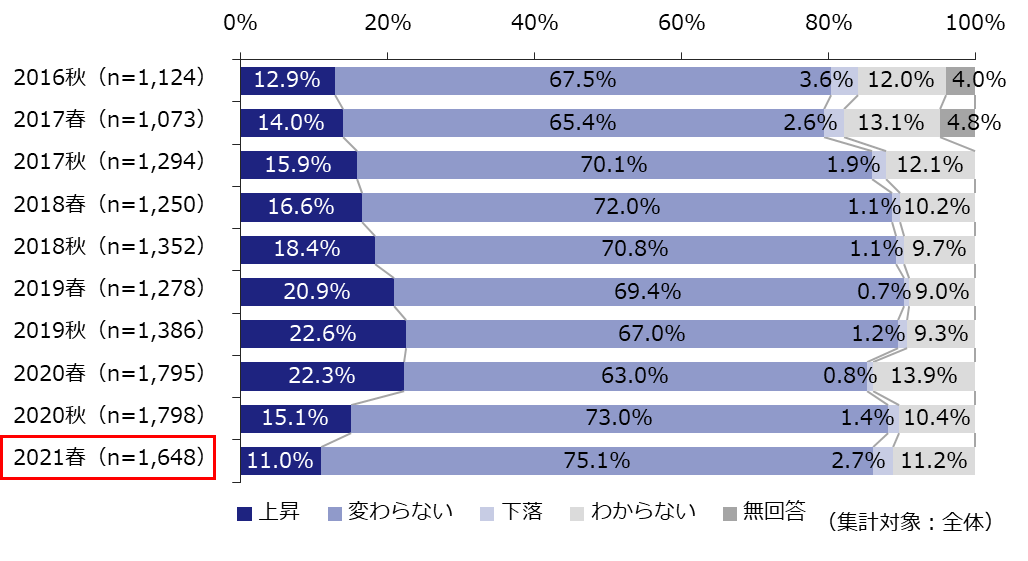

賃料単価が「上昇した」と回答した企業の割合は11.0%で、前回調査に引き続き減少傾向だった【図表8(下段)】。

【図表8】賃料単価の変化

オフィス面積の変化別に賃料単価の変化をみてみると、2020年春調査まではオフィス面積の変化に関わらず、賃料が「上昇した」と回答した割合が「下落した」を大幅に上回っていたが、今回調査では「縮小した」企業の賃料は「上昇した」と「下落した」の割合が同程度となった【図表9】。

【図表9】オフィス面積の変化と賃料単価の変化

1.2. 出社率の変化

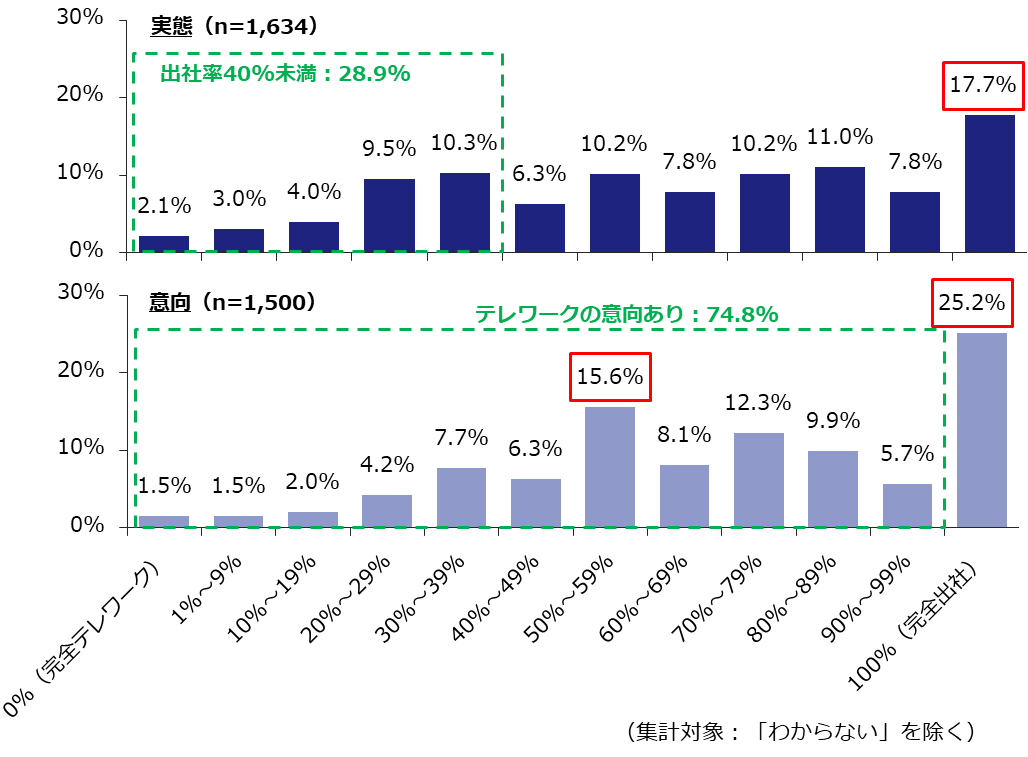

全社員がオフィスに出社した場合を出社率100%とし、「現在の平均的な出社率(実態)」と「コロナ危機収束後の出社率(意向)」を聞いた【図表10】。実態では17.7%が「100%(完全出社)」と回答した一方で28.9%は「出社率40%未満」(出社率40%=全社員が平均して週2日出社する程度)に抑えていることがわかる。また、コロナ危機収束後の出社率の意向では「100%(完全出社)」が25.2%に増えるが、残り74.8%の企業は頻度や程度に差はあるものの、テレワークを行う意向があるといえる。これらの結果は2020年秋調査の結果とほぼ同様の傾向であった。

【図表10】出社率(実態/意向)

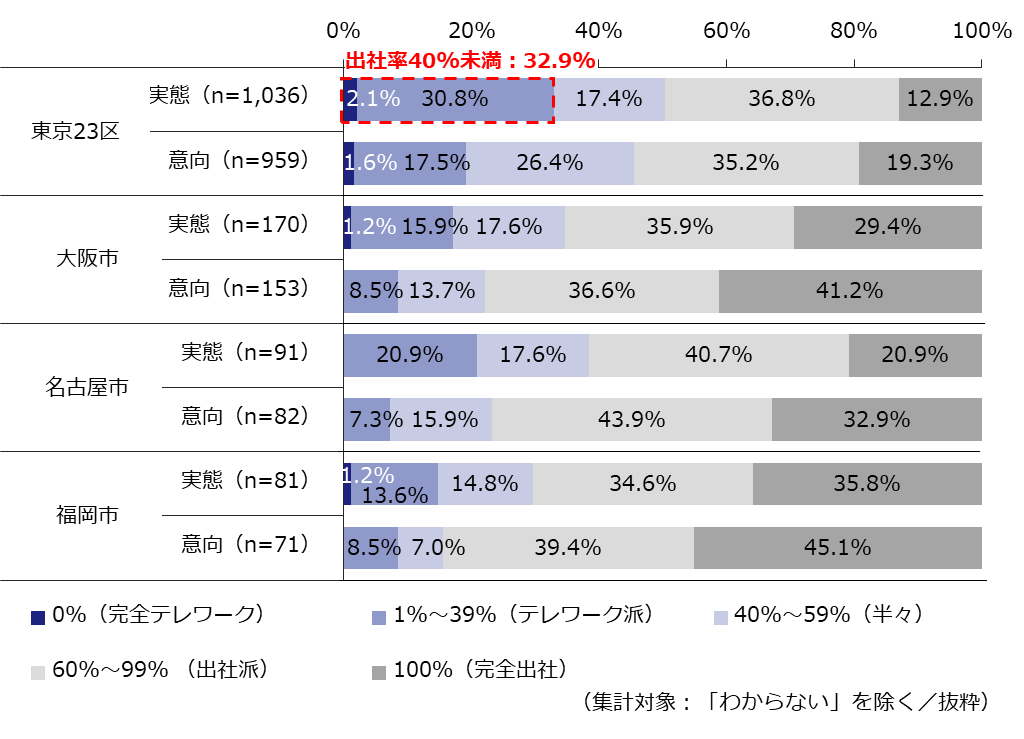

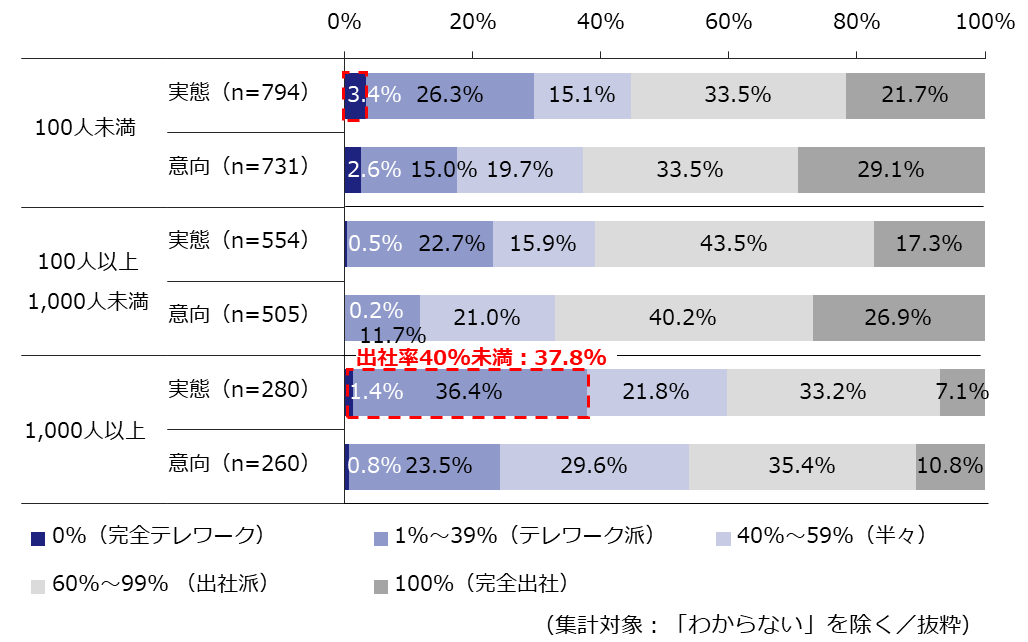

【図表10】の出社率(実態/意向)を、「0%(完全テレワーク)」、「1%~39%(テレワーク派)」、「40%~59%(半々)」、「60%~99%(出社派)」、「100%(完全出社)」の5段階に分け、企業属性別に特徴をみた【図表11】。

オフィス所在地別に実態を比較すると、東京23区は「100%(完全出社)」の割合が12.9%にとどまり、「出社率40%未満」(「0%(完全テレワーク)」と「1%~39%(テレワーク派)」の合計)に抑えている企業が32.9%と約1/3を占めるなど、ほかの地域と比べてテレワーク推進の傾向がみられた。この傾向は、東京23区に限らず1都3県でみても同様であった。

【図表11】<オフィス所在地別>出社率(実態/意向)

従業員数別でみると、1,000人以上の大企業では実態・意向ともに「100%(完全出社)」の割合が少ない一方、現在「出社率40%未満」に抑えている割合は37.8%(「0%(完全テレワーク)」と「1%~39%(テレワーク派)」の合計)に上った【図表12】。また、100人未満の企業では実態の「0%(完全テレワーク)」が3.4%と、ほかのグループと比べ高いこともわかった。

【図表12】<従業員数別>出社率(実態/意向)

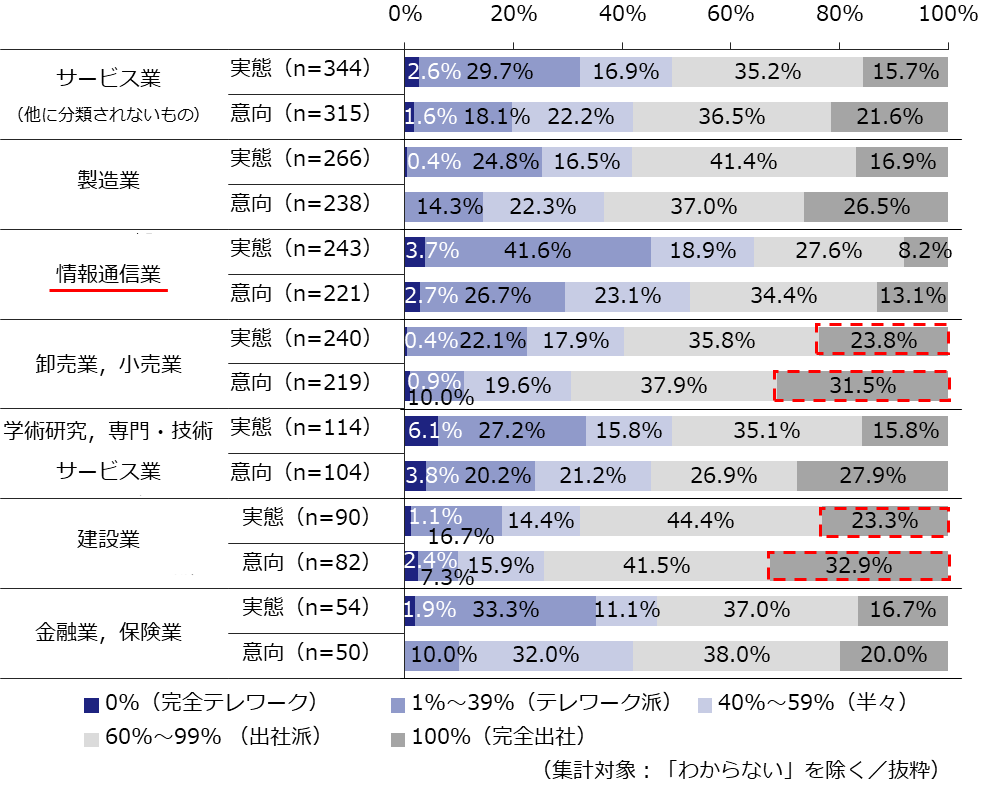

業種別では、「建設業」や「卸売業,小売業」が実態・意向ともに「100%(完全出社)」が多かった【図表13】。「情報通信業」は、実態の「1%~39%(テレワーク派)」が41.6%と全業種中最も高く、「100%(完全出社)」も8.2%にとどまっていることから、テレワークが特に進んでいる様子が確認された。

【図表13】<業種別>出社率(実態/意向)

1.3. 座席数、手狭感の変化

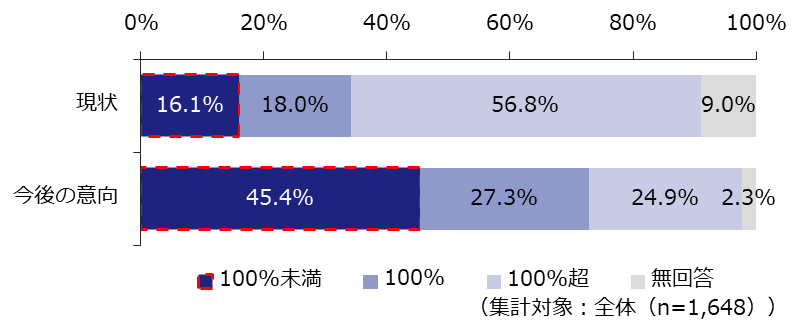

オフィスの在籍人数および座席数をもとに、在籍人数に対して用意している座席数の割合を算出した。また、今後人数に対して何%程度の座席数にしていきたいかを聞いた。その結果を「100%未満」「100%」「100%超」の3グループに分け比較したものが【図表14】である。

現状では、オフィスの在籍人数に対して「100%超」の座席数を確保している企業が最も多い(56.8%)。しかし、今後の意向については、「100%超」の座席数を確保したい企業は24.9%へ半減している一方で、「100%未満」は45.4%と、現状(16.1%)に比べ29.3ポイント増える結果となった。テレワークの進展によってオフィスの出社人数が減ったことなどから、座席数を効率化させる動きが進んでいるとみられ、この傾向は今後も続いていくことがわかる。

【図表14】オフィス在籍人数に対する座席数の割合(現状と今後の意向)

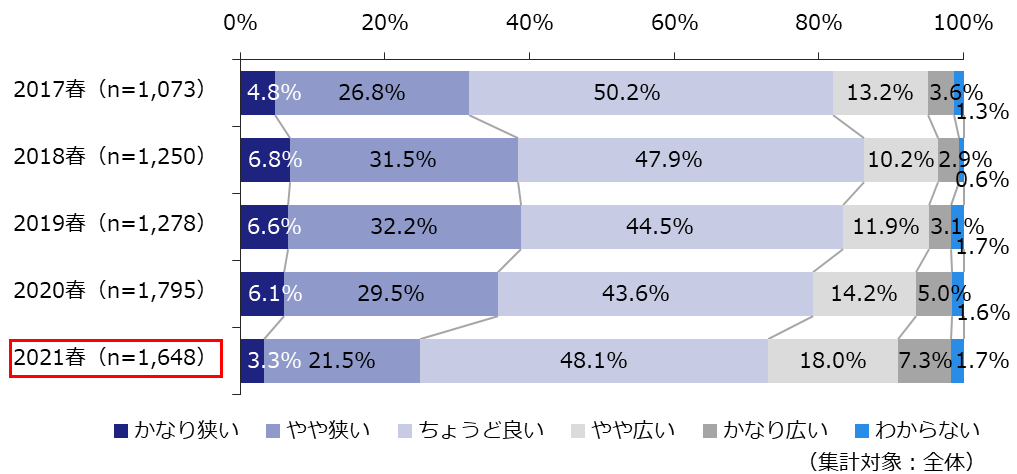

入居中のオフィスの面積についてどのように感じているかを聞いたところ、「かなり狭い」「やや狭い」の合計が24.8%、「かなり広い」「やや広い」の合計が25.3%と同程度となった【図表15】。2020年春調査と比べると「かなり狭い」「やや狭い」が減少した一方、「かなり広い」「やや広い」が増加しており、テレワークにより出社人数が減少し手狭感が軽減されたと推察される。

【図表15】手狭感

1.4. 景況感の変化

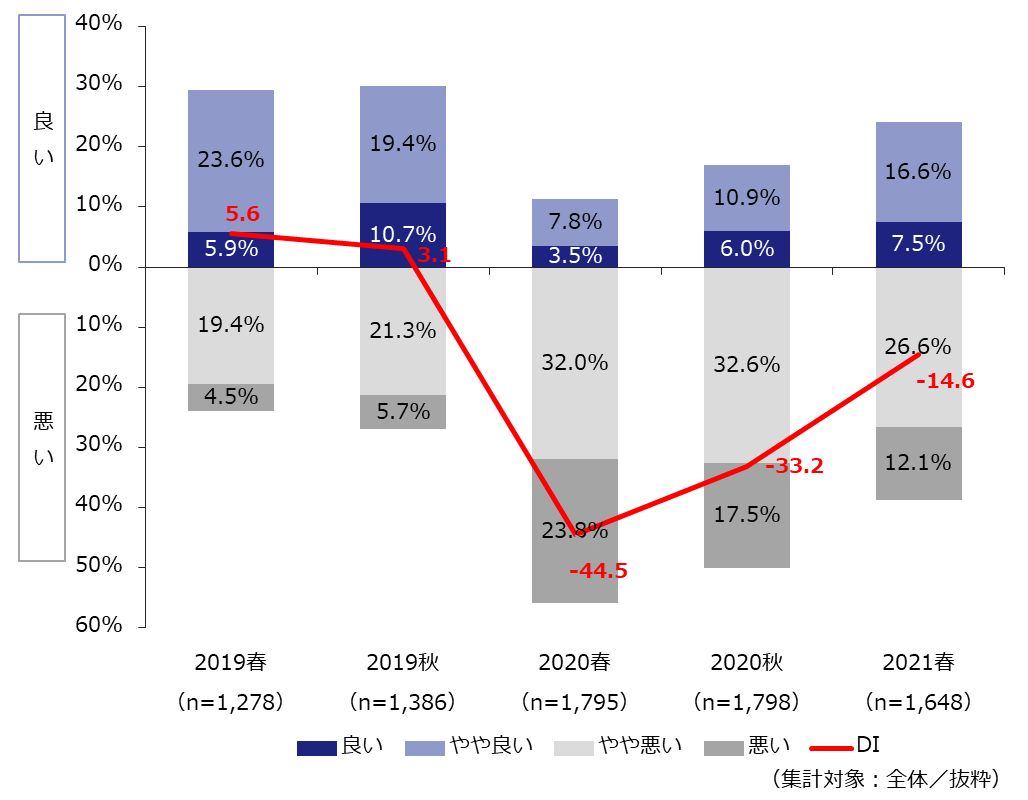

景況感について「良い」「やや良い」「どちらともいえない」「やや悪い」「悪い」の5段階で聞き、「良い」「やや良い」の合計割合から「悪い」「やや悪い」の合計割合を引いた値を「景況感DI」として【図表16】に示した。

今回の調査では、「良い」「やや良い」の合計24.1%に対し、「悪い」「やや悪い」の合計が38.7%であり、景況感DIは-14.6であった。コロナ危機発生直後の2020年春調査で大きくマイナスに転じた景況感DIは、前回調査に引き続き回復傾向ではあるものの依然マイナスで推移しており、景況感が悪いと感じている企業の方が多いことがわかる。

【図表16】景況感

2. 働く場所の多様化

2.1. オフィスレイアウトの実態

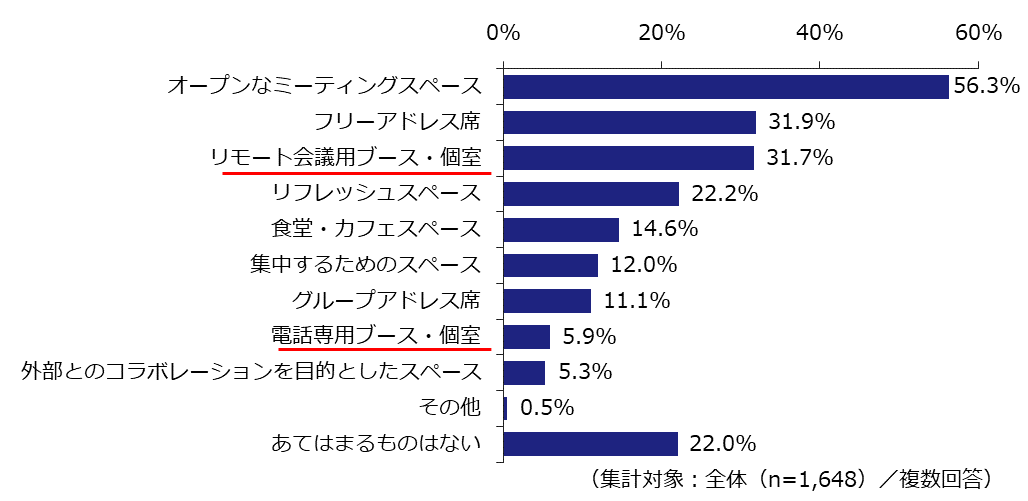

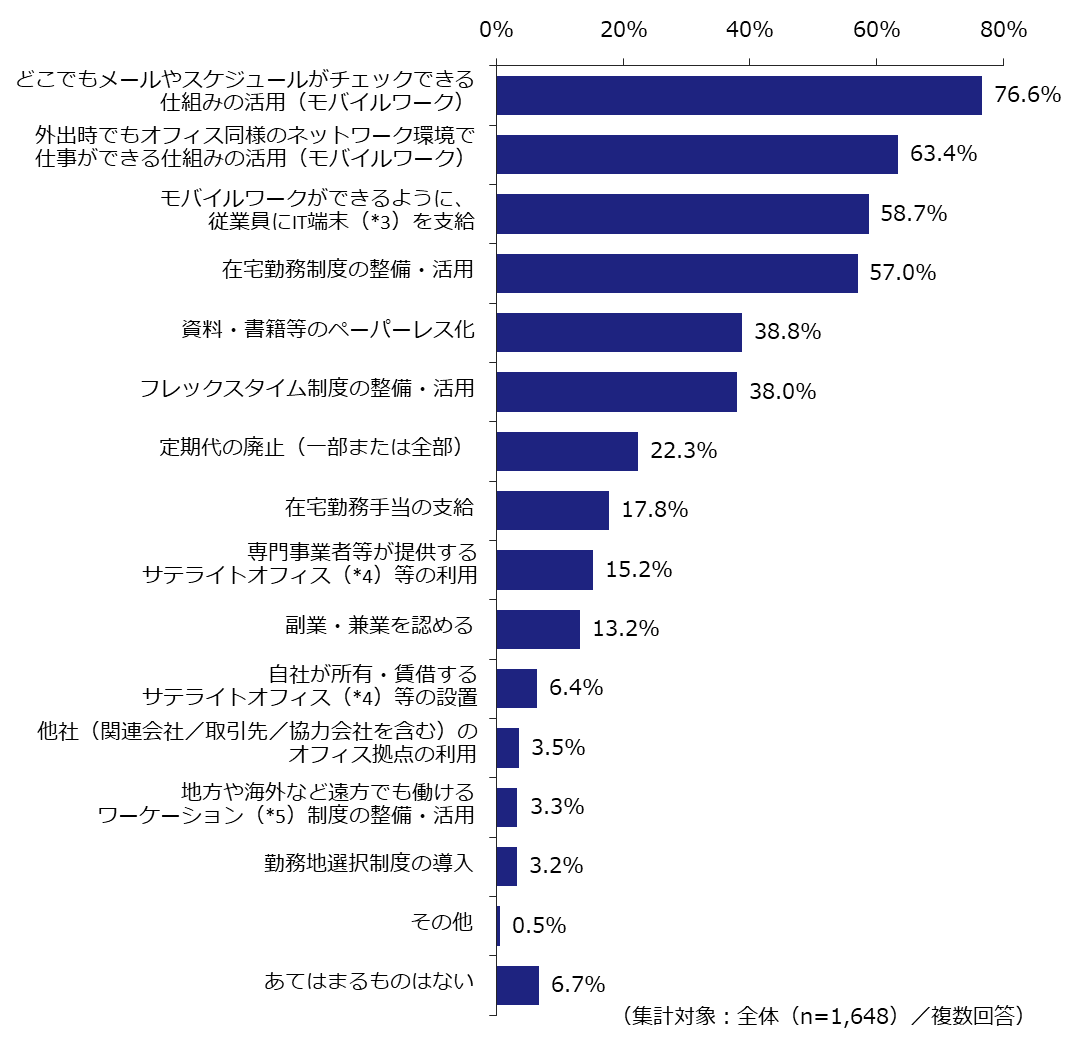

入居中のオフィスにあるフレキシブルなスペースを聞いた結果が【図表17】である。「オープンなミーティングスペース」(56.3%)や「フリーアドレス席」(31.9%)が上位に挙がった。また、2020年春調査でオフィス内のレイアウトを聞いた結果では、「電話・Web会議用ブース」を導入している企業は15.8%であったが、今回調査では「リモート会議用ブース・個室」は31.7%、「電話専用ブース・個室」は5.9%と、テレワークを前提としたスペースのニーズが高まっている様子がうかがえる。

【図表17】フレキシブルなスペース

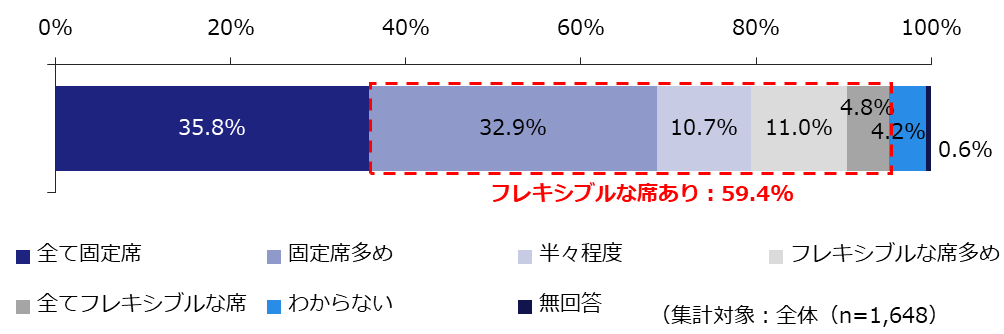

オフィス内の座席(会議室を除く)のうち、固定席と【図表17】で示したようなフレキシブルなスペースにある座席の比率を聞いた【図表18】。その結果、「固定席10割:フレキシブル0割(全て固定席)」は35.8%にとどまり、約6割の企業は多かれ少なかれフレキシブルに利用できる座席を用意していることがわかった。また、全体の約5%は「固定席0割:フレキシブル10割(全てフレキシブルな席)」と回答した。

【図表18】固定席とフレキシブルな席の比率

固定席とフレキシブルなスペースにある座席の割合について今後の意向を聞いたところ、「現状維持」(60.7%)の割合が最も高かったものの、「フレキシブルな席の割合を高めたい」企業が27.2%と約3割を占めた【図表19】。

【図表19】固定席とフレキシブルな席の割合の今後の意向

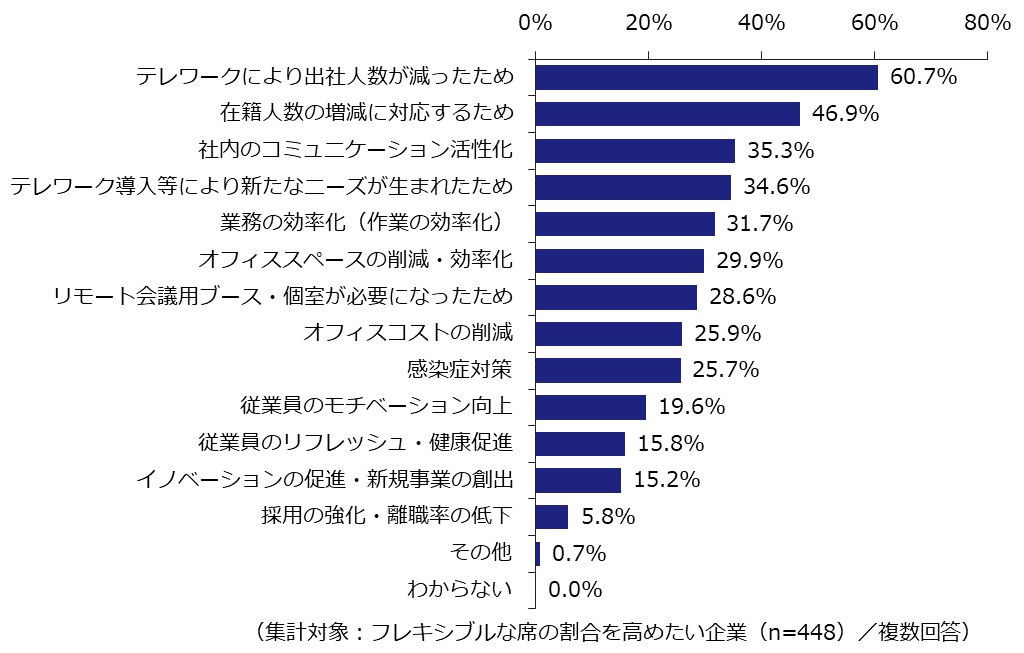

「フレキシブルな席の割合を高めたい」と回答した企業に対し、その理由を聞いたところ、「テレワークにより出社人数が減ったため」(60.7%)が最も多く、在籍人数分の固定席を用意する従来のレイアウトではなく、働き方の変化による出社人数の増減に柔軟に対応できるレイアウトが求められていることがうかがえる【図表20】。また、「在籍人数の増減に対応するため」(46.9%)、「社内コミュニケーション活性化」(35.3%)に続き、「テレワーク導入等により新たなニーズが生まれたため」(34.6%)が上位に挙がったことから、ニューノーマルの働き方にあわせてオフィスレイアウトを再検討する動きが予想される。

【図表20】フレキシブルな席の割合を高めたい理由

2.2. テレワークの実態

働き方に関する取り組みについて、対象の一部・全部を問わず、少しでも取り組んでいるものがあるかどうかを聞いた【図表21】。モバイルワークに関する施策(上位3項目)は多くの企業が導入していた。そのほか、上位には「在宅勤務制度の整備・活用」(57.0%)、「資料・書籍等のペーパーレス化」(38.8%)が並んだ。

【図表21】働き方に関する取り組み状況

このうち、テレワークする場所に関する施策である「在宅勤務制度の整備・活用」と「サテライトオフィス」(「専門事業者等が提供するサテライトオフィス等の利用」と「自社が所有・賃借するサテライトオフィス等の設置」の2つのうちどちらか1つでも選択)について経年変化をみてみると、「在宅勤務制度の整備・活用」はコロナ危機発生後の2020年春調査から導入率が大幅に増加していることがわかる【図表22】。また、「サテライトオフィス」の導入率も年々増加している。

【図表22】在宅勤務とサテライトオフィスの導入率

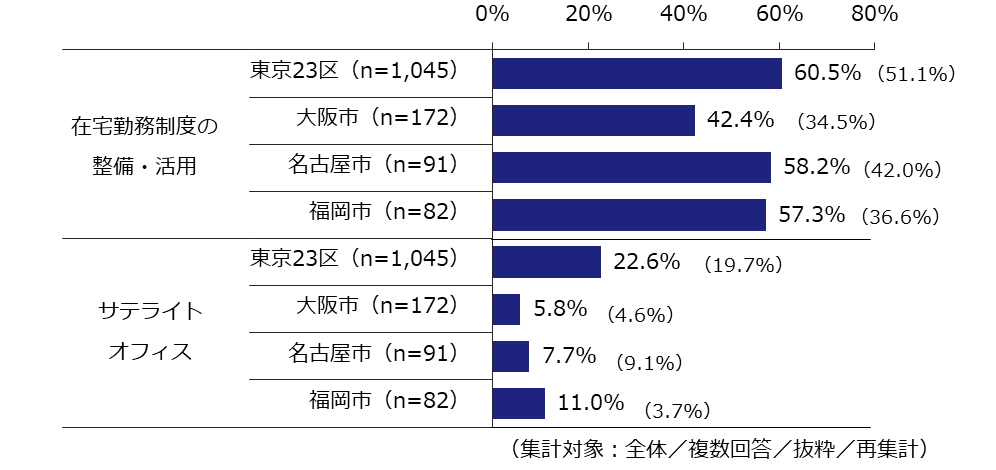

オフィス所在地別にみると、東京23区のサテライトオフィス導入率はほかのエリアの2倍以上であった【図表23】。

【図表23】<所在地エリア別>在宅勤務とサテライトオフィスの導入率

(参考として、カッコ内に2020年春調査の結果を記載している)

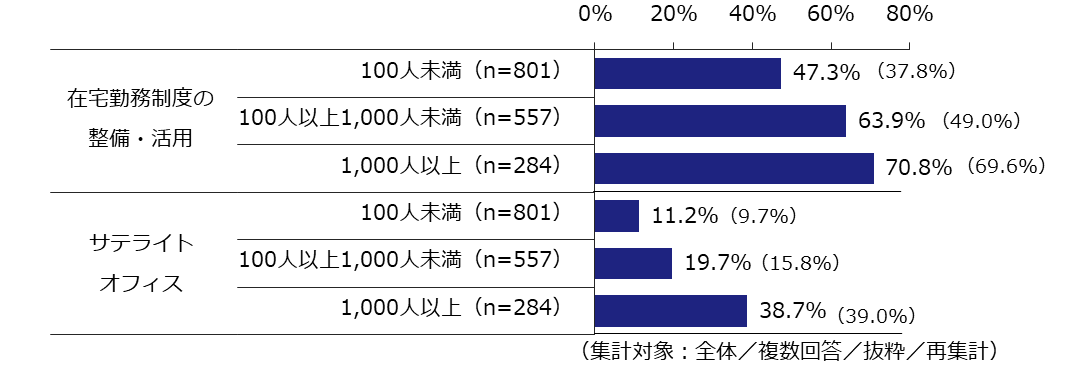

従業員数別にみると、「在宅勤務」も「サテライトオフィス」も大規模企業ほど導入率が高いことがわかった【図表24】。

【図表24】<従業員数別>在宅勤務とサテライトオフィスの導入率

(参考として、カッコ内に2020年春調査の結果を記載している)

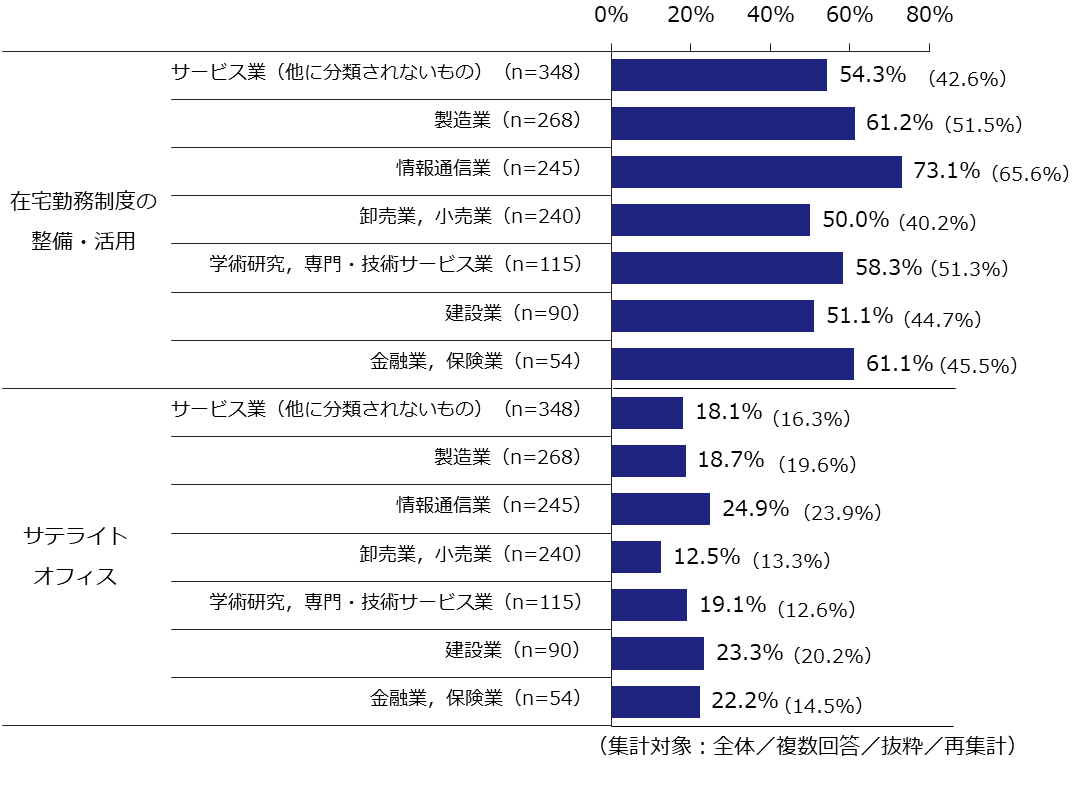

業種別では、どの業種も半数以上が在宅勤務を導入している。サテライトオフィスの導入率は、「卸売業,小売業」でやや低いものの、大きな差はみられず、業種問わず導入されていることがわかる【図表25】。

【図表25】<業種別>在宅勤務とサテライトオフィスの導入率

(参考として、カッコ内に2020年春調査の結果を記載している)

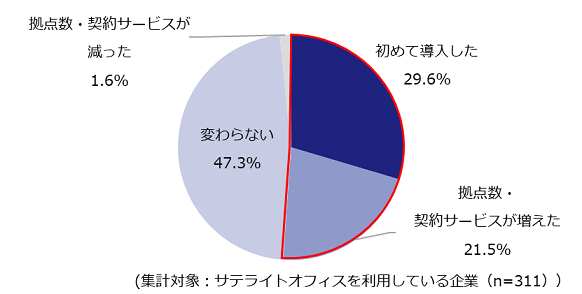

【図表22】でサテライトオフィスを導入していると回答した企業について、過去1年(2020年4月~2021年3月)の間に、サテライトオフィスの整備状況に変化があったかを聞いた。「初めて導入した」が29.6%、「拠点数・契約サービスが増えた」が21.5%と、半数以上の企業が過去1年の間に整備を拡大していた【図表26】。

【図表26】サテライトオフィスの整備状況の変化

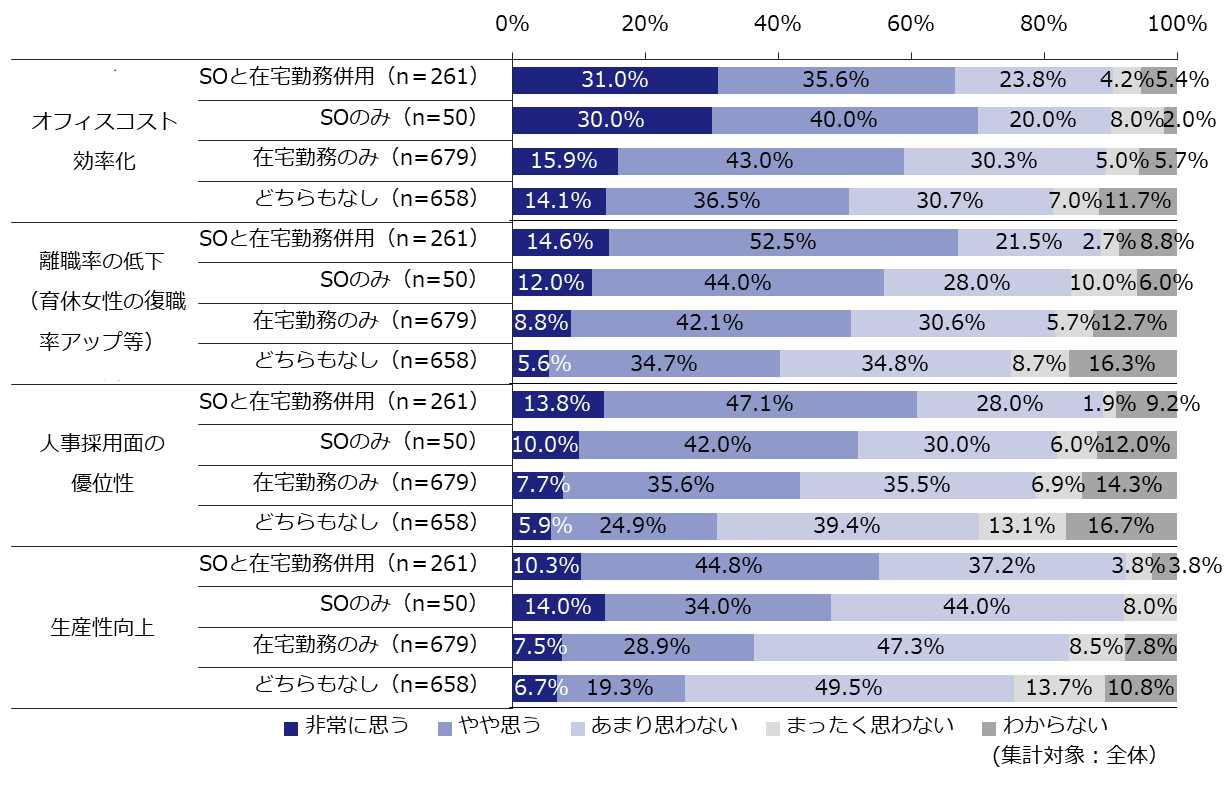

全企業に対し、テレワークによって「オフィスコスト効率化」「離職率の低下(育休女性の復職率アップ等)」「人事採用面の優位性」「生産性の向上」といったメリットを得られると思うかを聞き、テレワークの導入状況別(*6)に比較したものが【図表27】である。サテライトオフィスと在宅勤務制度を併用している企業はどの項目でも半数以上がメリットを得られると思う(「非常に思う」と「やや思う」の合計)と回答しており、テレワークする場所が充実している企業ほどテレワークのメリットを高く評価していることがわかった。

【図表27】<テレワーク導入状況別>テレワークのメリット

2.3. ワークプレイス戦略の取り組み状況

新型コロナウイルス感染拡大を受けて、ワークプレイス戦略の見直しは企業にとっての経営課題の1つになりつつある。しかし、企業に対しワークプレイス戦略の見直し状況を聞いた結果では、「着手していてうまくいっている」企業は10.6%にとどまり、「着手しているが課題を抱えている」(16.8%)、「検討中・情報収集中」(36.8%)と半数以上の企業は模索段階であることがわかった【図表28】。

【図表28】ワークプレイス戦略取り組み状況

3. 今後のオフィス需要の見通し

3.1. 利用人数、面積の見通し

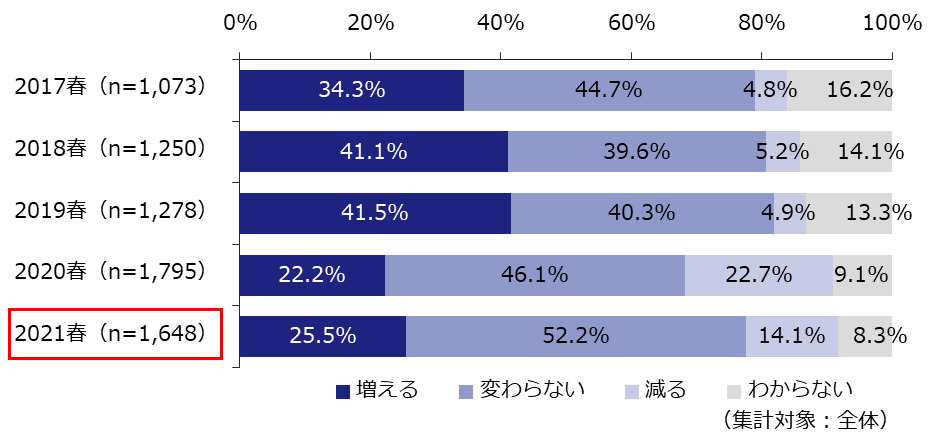

現在入居中のオフィスの在籍人数について、1~2年程度先までにどうなりそうか(※テレワークなどで出社しない人数も含む)を聞いたところ、「増える」と回答した企業は25.5%、「減る」と回答した企業は14.1%であった。2020年春調査では2019年春までの傾向から一転、「増える」と「減る」が均衡したが、今回調査で再び「増える」が「減る」を上回る結果となった【図表29】。

【図表29】今後のオフィス在籍人数の変化

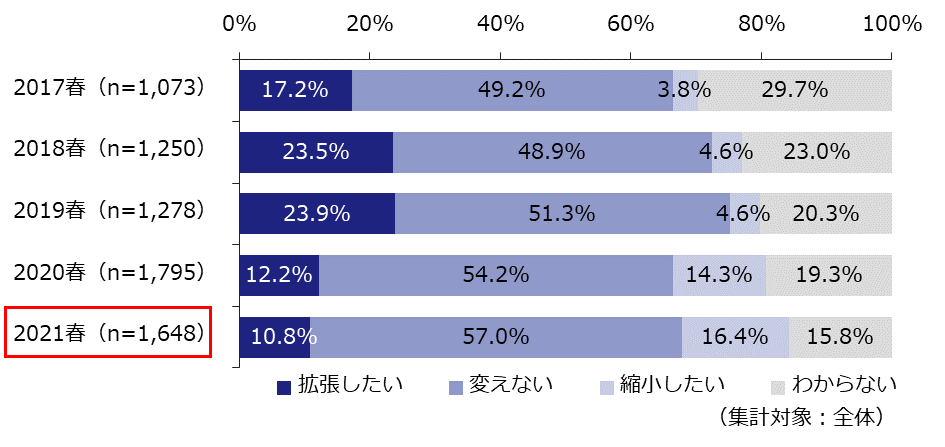

これに対し、2~3年程度先までのオフィス面積に関する意向は、オフィス面積を「拡張したい」が10.8%、「縮小したい」が16.4%と、2020年春調査に引き続き「縮小したい」が「拡張したい」を上回る結果となった【図表30】。今後はテレワークの普及やサテライトオフィスの利用拡大などにより、オフィスの在籍人数の増加が必ずしもオフィス面積の増加に直結するわけではなくなるかもしれない。

【図表30】今後の面積の意向

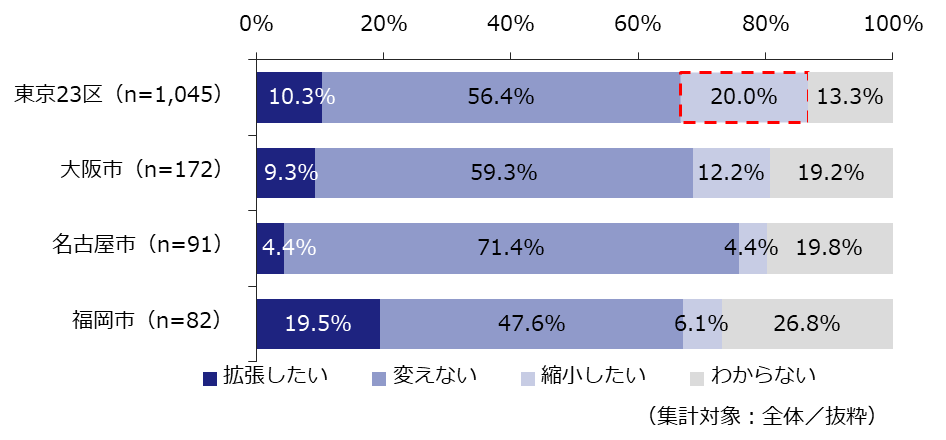

今後の面積の意向を属性別にみてみる。オフィス所在地別では、東京23区の企業はそのほかの地域に比べて縮小意向が強く、「縮小したい」が20.0%であった【図表31】。福岡市は「拡張したい」(19.5%)が「縮小したい」(6.1%)を上回った。

【図表31】<オフィス所在地別>今後の面積の意向

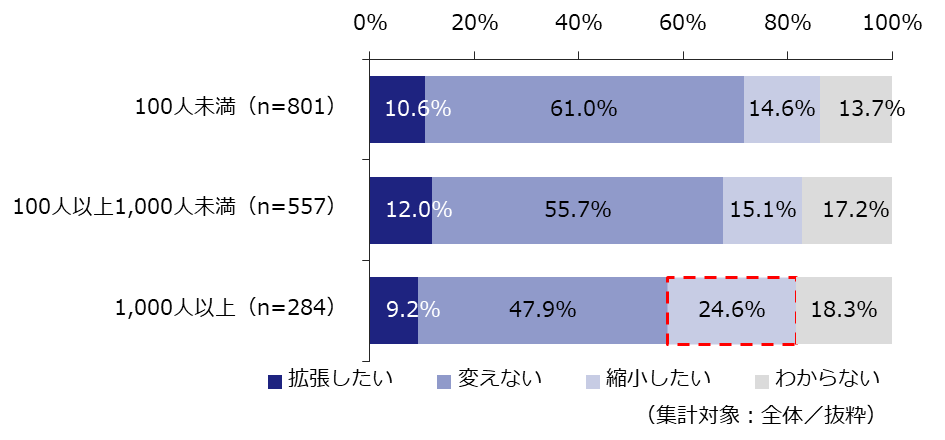

従業員数別では、1,000人以上の大企業で「縮小したい」(24.6%)の割合が比較的高いことがわかった【図表32】。

【図表32】<従業員数別>今後の面積の意向

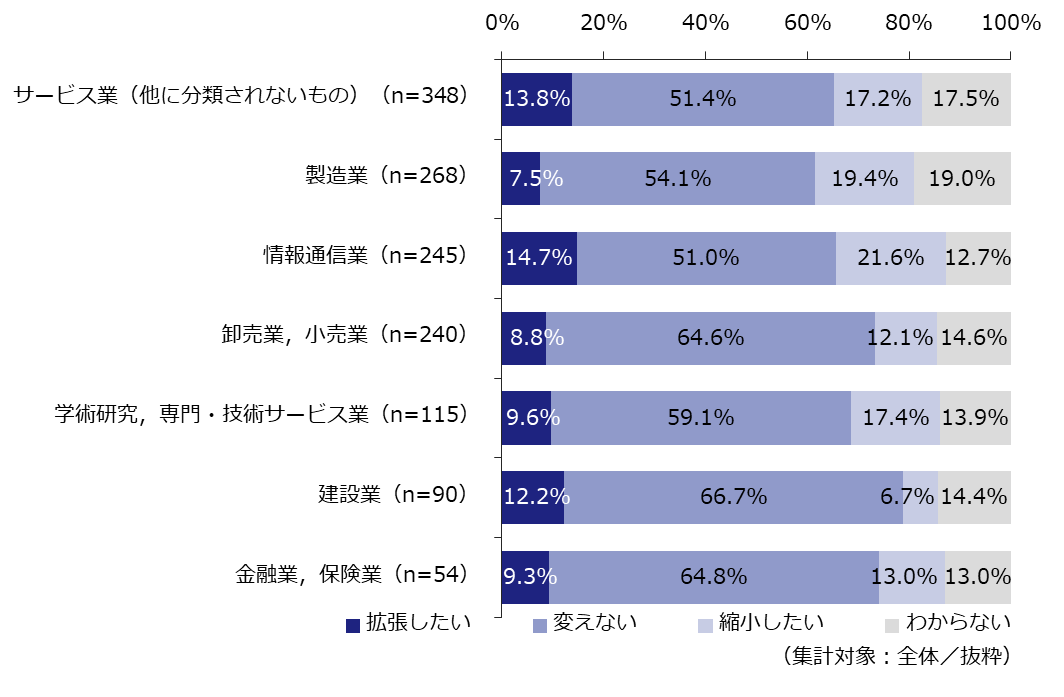

業種別で比較すると、「縮小したい」の割合が高かったのは「情報通信業」(21.6%)のほか、「サービス業」や「製造業」、「学術研究,専門・技術サービス業」などであった【図表33】。また、情報通信業は「拡張したい」の割合も14.7%と比較的高い結果となった。

【図表33】<業種別>今後の面積の意向

オフィス面積を「拡張したい」と答えた企業にその内容を聞いたところ、「館内増床」(43.8%)と「拡張移転」(37.6%)が上位となった【図表34】。「縮小したい」の場合は、「縮小移転」(46.1%)と「館内減床」(33.9%)が上位となった【図表35】。

(左)【図表34】拡張意向の内容、(右)【図表35】縮小意向の内容

拡張を希望する理由は、過去調査に引き続き「人数増」(51.1%)が最多であった。次いで「会議室不足」(43.8%)、「快適性アップ」(43.3%)が上位となった【図表36】。縮小を希望する理由としては、「テレワークにより必要面積が減る」(67.9%)が1位であり、「コスト削減」(62.7%)と「オフィススペース効率化」(50.9%)が続いた【図表37】。

(左)【図表36】拡張意向の理由、(右)【図表37】縮小意向の理由

3.2. 働く場所の見通し

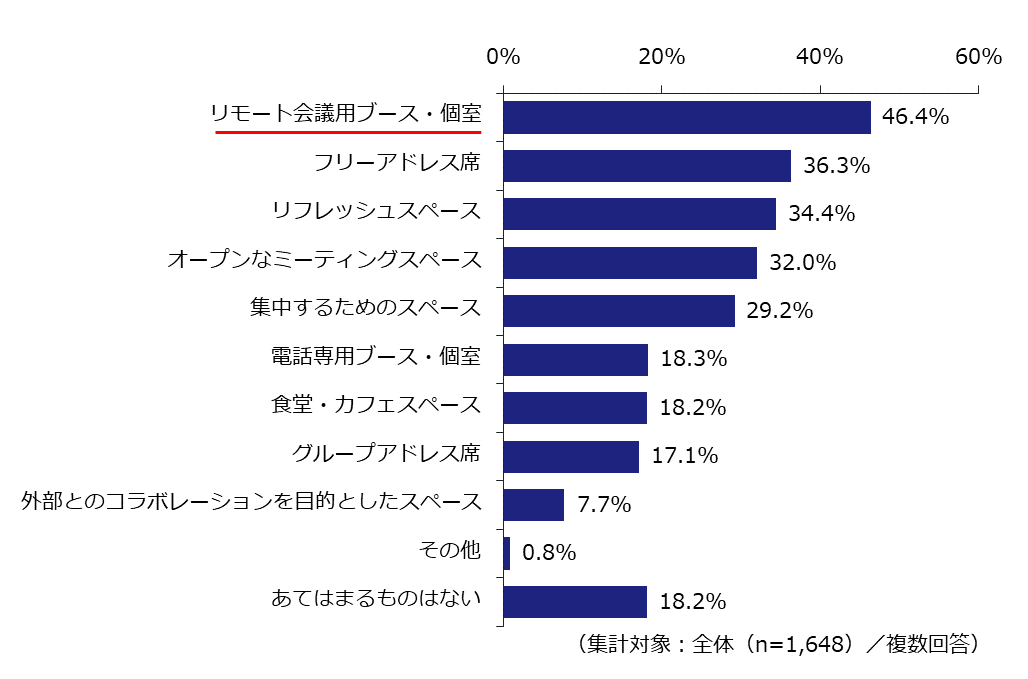

現在の状況に関わらず、入居中のオフィスに今後(1~2年程度先まで)あるとよいと思うスペースについて聞いた。「リモート会議用ブース・個室」は46.4%の企業が「今後あるとよい」と考えており、現在の導入率(31.7%)を大きく上回った【図表38】。そのほか、「リフレッシュスペース」や「集中するためのスペース」、「電話専用ブース・個室」も現在の導入率よりも10ポイント以上高い結果となり、今後オフィスへの導入が広がる可能性が示唆された。

【図表38】今後あるとよいと思うスペース

また、現在の状況に関わらず、今後(1~2年程度先まで)取り組みたいテレワークする場所に関する施策を聞いたところ、在宅勤務は56.3%と、現在の導入率とほぼ変わらなかったが、サテライトオフィスは29.1%と、現在の導入率(18.9%)を10.2ポイント上回った【図表39】。

【図表39】今後取り組みたいテレワークする場所に関する施策

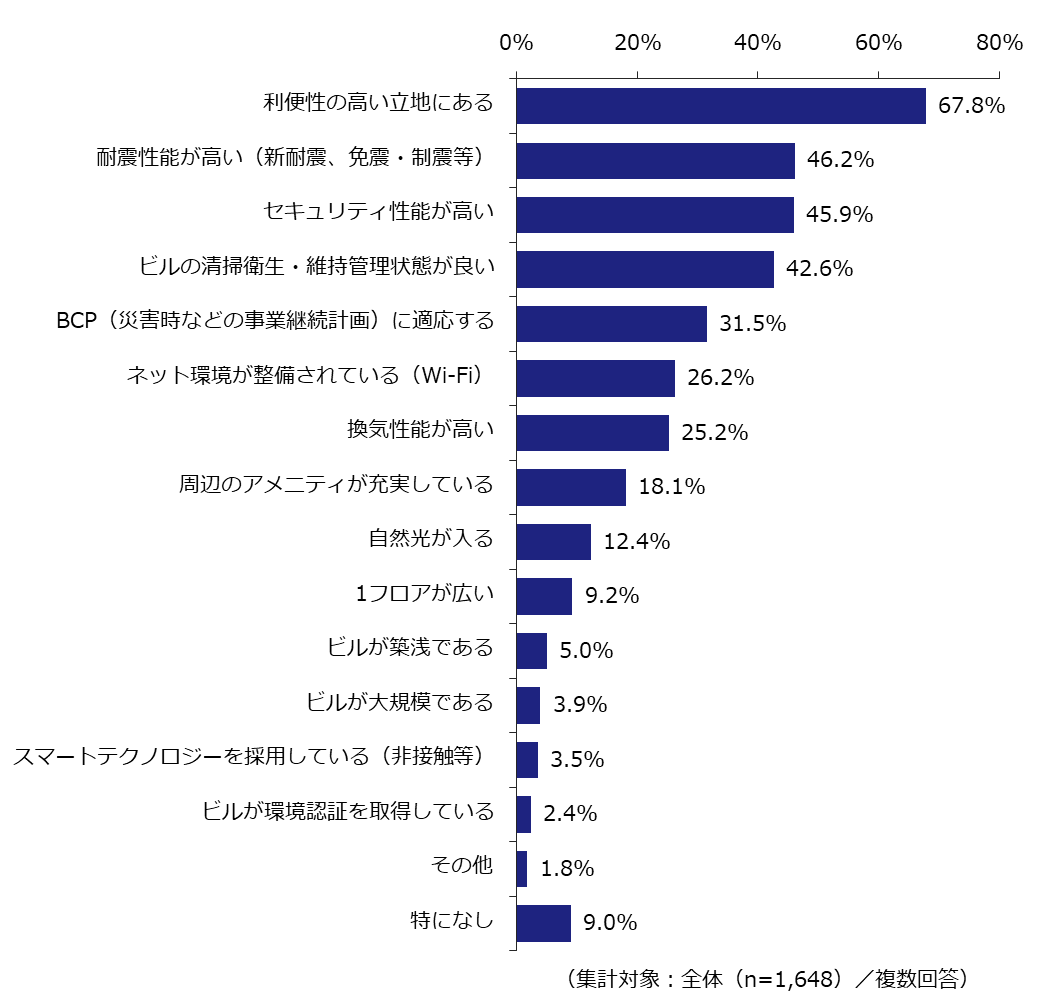

コロナ危機収束後、メインオフィスを設置する物件に重視する要件を聞いたところ、「利便性の高い立地にある」が67.8%で最多であった【図表40】。そのほか「耐震性能が高い(新耐震、免震・制震等)」(46.2%)、「セキュリティ性能が高い」(45.9%)など、安全安心に関わる項目が上位にあがった。

【図表40】メインオフィスを設置する物件に重視する要件

同様にコロナ危機収束後、サテライトオフィスを設置する物件に重視する要件を聞いた結果が【図表41】である。「セキュリティ性能が高い」(59.7%)が最も高い結果となった。また、「従業員の居住地に近い」が2位で50.9%の企業が重視していることや、「オフィス街・オフィスビルであること」を重視する企業は21.5%にとどまったことから、サテライトオフィスを職住近接の手段として捉えている企業が多いと推察される。

【図表41】サテライトオフィスを設置する物件に重視する要件

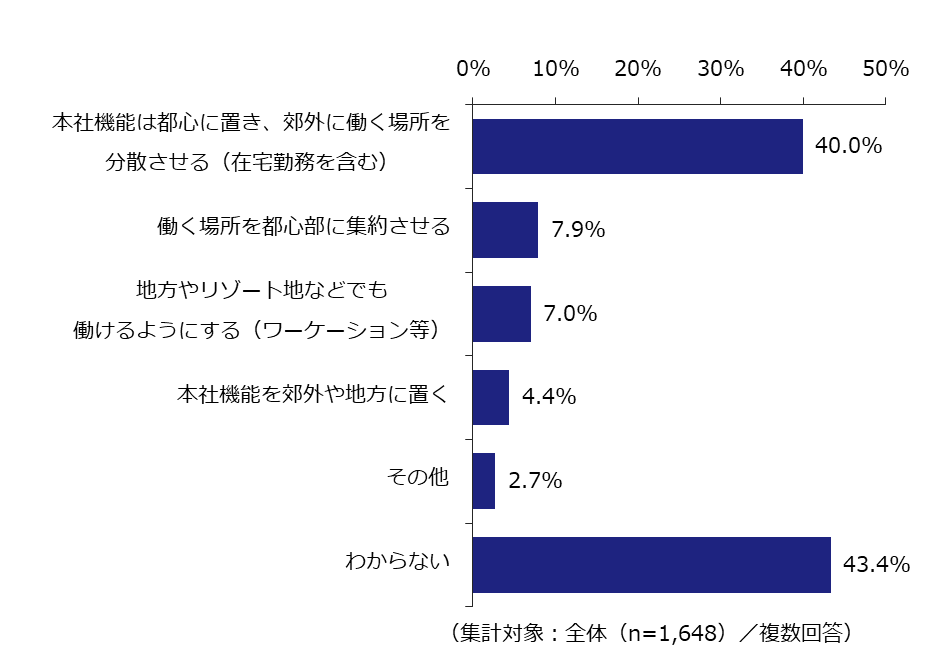

最後に、コロナ危機収束後の働く場所の立地について考えを聞いた。「本社機能は都心に置き、郊外に働く場所を分散させる(在宅勤務を含む)」は40.0%と、「働く場所を都心部に集約させる」(7.9%)企業を大きく上回った【図表42】。しかし、それ以上に「わからない」と回答した企業が多く、コロナ危機収束の見通しが立たないなかで、ワークプレイス戦略について決断しかねている企業が多いことがわかる。

【図表42】コロナ危機収束後の働く場所の立地

4. おわりに

コロナ危機発生以前まで、本調査においてオフィスの在籍人数や面積は増加トレンドが続いており、「人が増えれば面積(需要)も増える」という原則が数値に表れていた。しかし今回の調査において、今後のオフィス在籍人数は「増える」と回答した企業が「減る」を上回った一方、面積の意向については「縮小したい」と回答した企業が「拡張したい」を上回るなど、過去調査とは異なる傾向がみられた。テレワークやフレキシブルなオフィスレイアウトの導入など、人数増減以外の多様な要素がオフィス需要(面積)の増減に影響を与えており、単純に<在籍人数×1人あたり面積>で必要なオフィス面積を考えることができなくなりつつある様子がみてとれる。さらに、それらの要素がコロナ危機下における一時的なものなのか、今後も継続していくものなのかを見極める必要もあるだろう。

また、働き方に関しては、コロナ危機収束後もテレワークを併用していく意向の企業が約75%を占めたほか、年々サテライトオフィスの導入率が高まっていることなどから、ニューノーマルな働き方としてオフィスとテレワークのハイブリッド戦略が定着していくと考えられる。これにより、企業がワークプレイス戦略として検討すべきことは、メインオフィスの面積変化やフレキシブルなレイアウト導入だけでなく、テレワークする場所としてサテライトオフィス等の整備、さらにはその運用ルールなどに拡大していくことになる。

一方で、企業の働き方の実態や意向が一律に同じ傾向をみせているわけではない点にも着目したい。コロナ危機収束後を見据えて働き方を進化させていく企業と、現在の働き方はコロナ対応としての一時的なものと考え、収束後はコロナ危機発生以前同様に戻す意向の企業とでは、ワークプレイス戦略やその取り組みの格差が開いていくだろう。同時にまた、コロナ危機収束が見通せない現状では、多くの企業が依然施策を検討中であり、情報収集しながら今後の意思決定に備えている段階であるともいえる。

刻一刻と変化する状況のなかで、ワークプレイス戦略をどう考えていくべきか、企業は様々な要素を見極めていく必要がある。ザイマックス総研は引き続き、有益な調査結果を公表していく予定である。

調査期間

2021年4月

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント企業

・法人向けサテライトオフィスサービス「ZXY(ジザイ)」契約企業

・ザイマックスインフォニスタの取引先企業

上記合計 42,616件 にメール配信。

有効回答数

1,648件 回答率:3.9%

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信による

調査内容

- 入居中オフィスについて

- ・ 契約形態/オフィス種類/所在地/契約面積/賃料単価(共益費込)/在籍人数

- ・ 手狭感/出社率(実態・意向)

- オフィス利用とテレワークの実態

- ・ フレキシブルなスペース/ 座数/固定席とフレキシブルなスペースの座席の割合(実態・意向)/座席数意向

- ・ 働き方に関する取り組み状況/サテライトオフィスの整備状況

- ・ テレワークにより得られるメリット

- ・ ワークプレイス戦略の重視度・着手状況

- オフィス需要の変化(2020年4月〜2021年3月)

- ・ 面積の変化とその内容・理由

- ・ 賃料単価の変化

- ・ 利用人数の変化

- 今後のオフィス需要の見通し

- ・ 景況感

- ・ 利用人数の変化の見通し

- ・ 面積変化の意向とその内容・理由

- ・ あるとよいと思うフレキシブルなスペース/取り組みたいテレワークの場所に関する施策

- ・ メインオフィスの物件に重視する要件/サテライトオフィスの物件に重視する要件

- ・ 働く場所の立地

- 企業属性

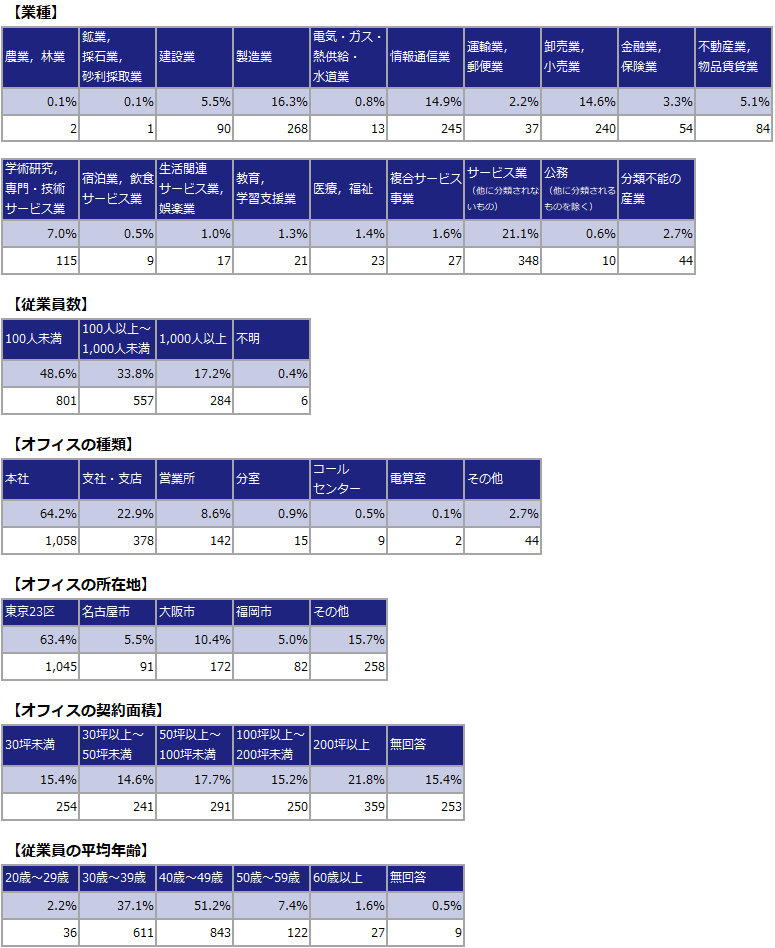

- ・ 業種/従業員数/従業員の平均年齢

回答企業属性(上段:%、下段:n)