大都市圏オフィス需要調査2020春(6月実施)

~新型コロナにより変化するオフィス需要~

ここ数年、企業では人材確保や生産性の向上を目指した働き方改革が進められており、従来の固定的な働き方から、場所や時間に捉われない柔軟な働き方を導入する企業が増えてきた。さらに直近では、新型コロナウイルスの感染拡大に伴う緊急事態宣言や政府からのテレワーク要請により、働き方やワークプレイスの方向性を見直さざるを得ない企業が多かったのではないだろうか。

ザイマックス不動産総合研究所では2016年秋より、企業のオフィス利用の実態や働き方に関して半年に1回(*1)アンケート調査を行い、オフィス需要との関係について継続的に分析を行っている。本レポートはその第8回調査の結果を公表するものである。

- 1.オフィス需要の変化(2019年4月〜2020年3月)

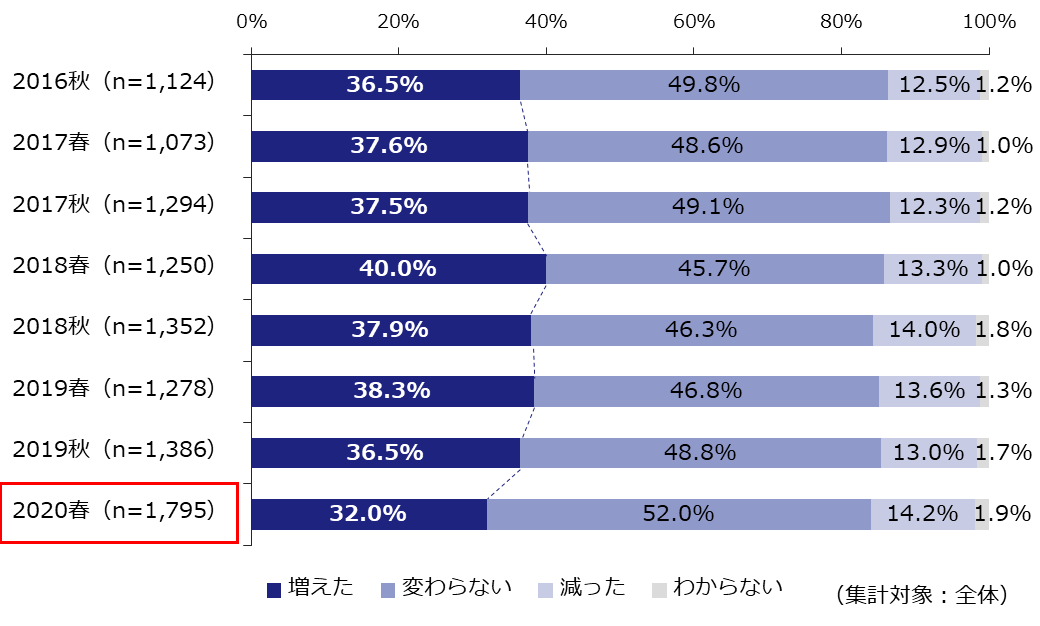

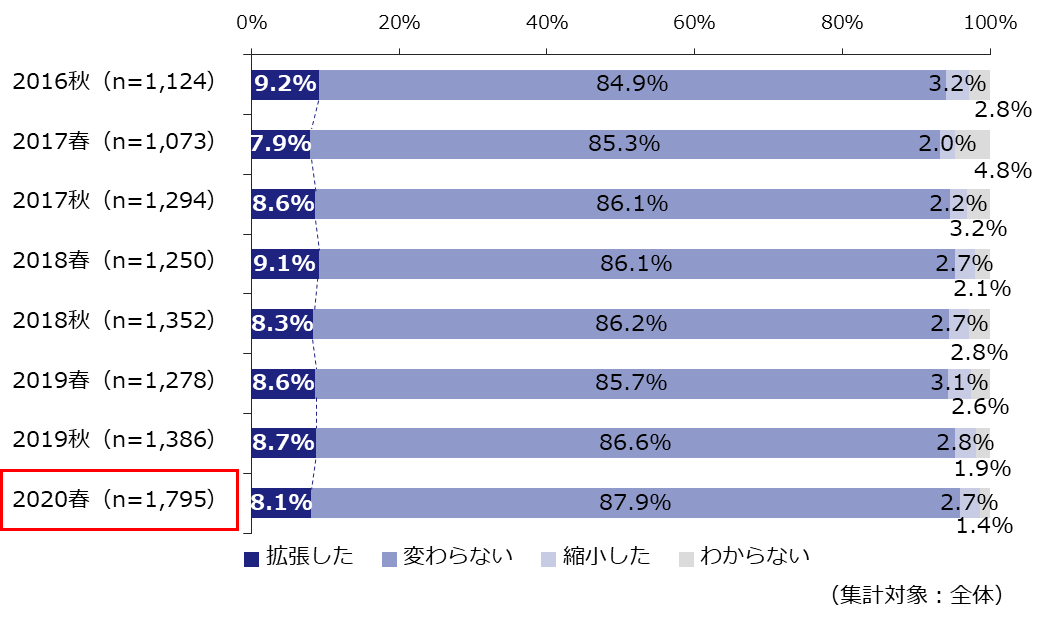

過去1年におけるオフィスの利用人数が「増えた」企業の割合は32.0%で、「減った」企業(14.2%)を上回った。オフィス面積を「拡張した」企業の割合は8.1%で、「縮小した」企業(2.7%)を上回った。また、賃料単価(共益費込)が「上昇した」企業(22.3%)も「下落した」企業(0.8%)を上回った。しかし、2019秋調査と比較すると、オフィスの利用人数が「増えた」と答えた企業の割合は4.5ポイント減少しているなど、オフィス需要に変調の兆しが認められる。【図表1・2・3】

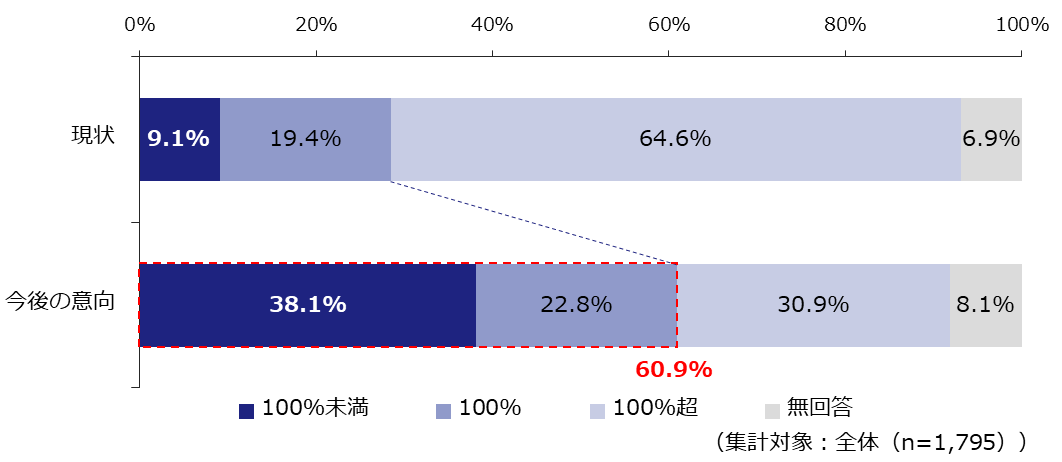

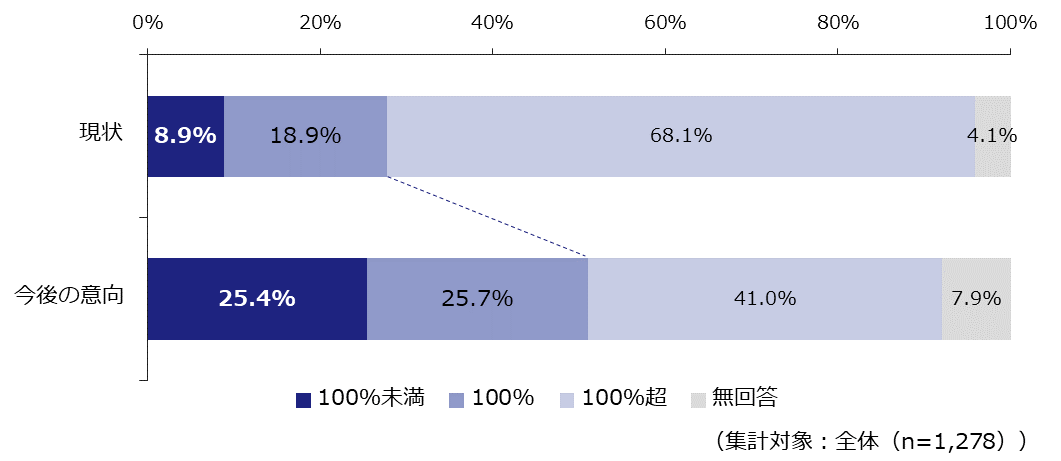

- ・ 今後、オフィスの入居人数に対して確保する座席数は「100%以下」(「100%未満」「100%」の合計)にしたいと回答した企業は60.9%であった。2019春と比較すると「100%未満」にしたいと回答した企業は12.7ポイント上昇した。また、オフィス入居人数に対して「100%超」の座席数を確保している企業よりも、「100%未満」の企業のほうがフレキシブルなワークプレイスを導入している割合が高かった。

- ・ 全体の35.6%の企業が、現在入居中のオフィスを手狭だと感じている。オフィスの入居人数に対して「100%未満」の座席数を用意している企業と、人数分の座席数を用意している企業とでは、手狭だと感じている割合に大きな差はなかった。

- ・ 景況感を過去調査と比較すると、「良い」「やや良い」の割合が減少、一方「悪い」「やや悪い」の割合が大幅に増加し、景況感DIは-44.5と調査開始以来最低となった。

- 2.働く場所の多様化

入居中オフィスのレイアウトとして、用途を限定せず柔軟な使い方ができるスペースを導入している企業ほどオフィス快適性の評価が高い。テレワークする場所の整備率は新型コロナウイルスの感染拡大により「在宅勤務制度」が倍増した。【図表28・29】

- ・ 過去調査と比べ、「オープンなミーティングスペース」や「リフレッシュスペース」「フリーアドレス席」といった柔軟な使い方のできるスペースの導入が増加傾向にある。

- ・ テレワークする場所のなかでは「在宅勤務制度の整備・活用」が47.5%で最多となった。過去調査と比較すると倍以上に増加している。

- ・ 快適なオフィス環境が提供されていると評価している企業ほど、生産性高く働ける環境が提供されていると回答した。

- 3.今後のオフィス需要の見通し

利用人数が「増える」と答えた企業の割合(22.2%)が、「減る」と答えた企業(22.7%)と同程度であった。オフィス面積については、「拡張したい」(12.2%)と答えた企業が過去調査より半減し、「縮小したい」(14.3%)が「拡張したい」を初めて上回った。【図表39・40】

- ・ 縮小意向の理由は「テレワークにより必要面積が減る」(73.4%)が最多であった。

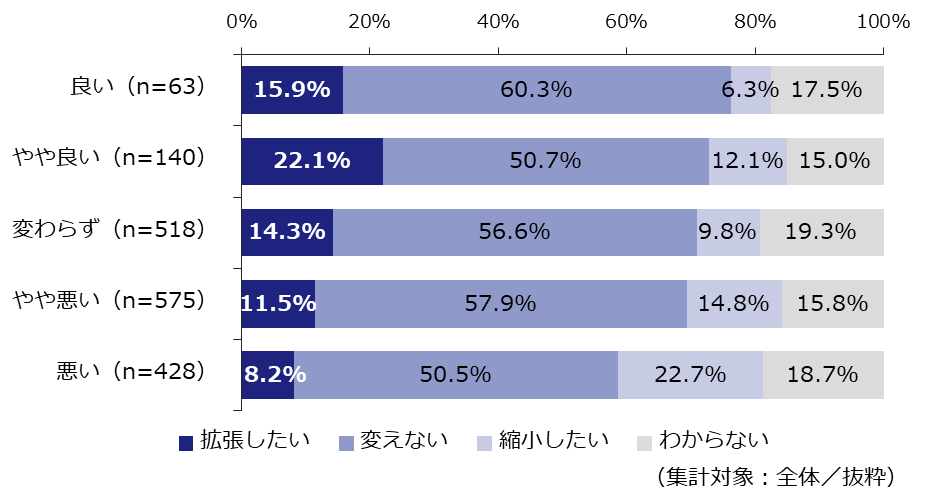

- ・ 景況感別に今後の人数変化をみると、景況感が悪いと感じている企業は「減る」(36.2%)と回答した割合が高かった。また、面積変化についても、景況感が悪い企業は「縮小したい」(22.7%)と回答した割合が高かった。

- ・ オフィス施策を実施する上での重視項目は2019春と比較すると全体的に回答割合が伸びており、オフィス施策への意識が向上している可能性が高い。懸念事項/阻害要因では、「オフィス勤務とテレワークの最適なバランスがわからない」(28.9%)が1位であった。

- ・ コロナ収束後のワークプレイスの方向性としては、景況感や今後のオフィスの面積変化にかかわらず、「メインオフィスとテレワークの両方を使い分ける」企業が最多であった。

1. オフィス需要の変化(2019年4月〜2020年3月)

1-1. 利用人数、面積、賃料単価(共益費込)の変化

- オフィスの利用人数が「増えた」と答えた企業は32.0%で、「減った」と答えた企業の割合(14.2%)を上回った。

- オフィス面積を「拡張した」企業の割合は8.1%で、「縮小した」企業の割合(2.7%)を上回った。

- 賃料単価(共益費込)についても、22.3%の企業が「上昇した」と回答し、「下落した」(0.8%)を上回った。

過去1年(2019年4月~2020年3月)におけるオフィスの利用人数、オフィス面積及び賃料単価(共益費込。以下同様)の変化は以下の通りとなった。

利用人数は、「増えた」と答えた企業の割合が、「減った」と答えた企業の割合を17.8ポイント上回った【図表1(下段)】。しかし、2019年秋調査と比較すると、「増えた」と答えた企業の割合は4.5ポイント減少しており、調査開始以来最も低い結果となった。

また、オフィス面積を「拡張した」と答えた企業の割合は、「縮小した」と答えた企業の割合を5.4ポイント上回った【図表2(下段)】。賃料単価が「上昇した」と答えた企業の割合も、「下落した」と答えた企業の割合を21.5ポイント上回った【図表3(下段)】。過去7回の調査(2016年秋、2017年春、2017年秋、2018年春、2018年秋、2019年春、2019年秋)と比較すると、オフィス面積はこれまでの傾向に大きな変化はないが、賃料単価は増加を続けていた「上昇した」の割合が、今回調査では横ばいに転じた。

【図表1】オフィスの利用人数の変化

【図表2】オフィス面積の変化

【図表3】賃料単価の変化

<PICK UP>オフィス入居人数に対する座席数と、

ワークプレイスに関する取り組み状況の関係

オフィス入居人数および用意している座席数を聞き、現状の人数に対する座席数の割合を算出した。また、今後人数に対して何%程度の座席数にしていきたいかを聞いてみた。その結果を「100%未満」「100%」「100%超」の3グループに分け比較すると、現状と理想には差があった。

まずは現状の座席数をみると、オフィスの入居人数に対して、「100%超」の座席数を確保している企業が最も多い(64.6%)【図表4】。しかし、現状と今後を比較すると、「100%超」の座席数を確保したい企業は30.9%へ半減している一方で、「100%未満」と「100%」はそれぞれ増えており、6割以上の企業(「100%未満」「100%」の合計60.9%)で、将来的には100%以下にしたい意向があることがわかった。

さらに2019春(【参考】)と比較すると、現状の席数割合は大きな変化はないが、今後の意向では「100%未満」が12.7ポイント増えており、より座席数を少なくしたい意向が強まったと考えられる。

【図表4】オフィス入居人数に対する座席数の現状と今後の意向

【参考】オフィス入居人数に対する座席数の現状と今後の意向(2019春)

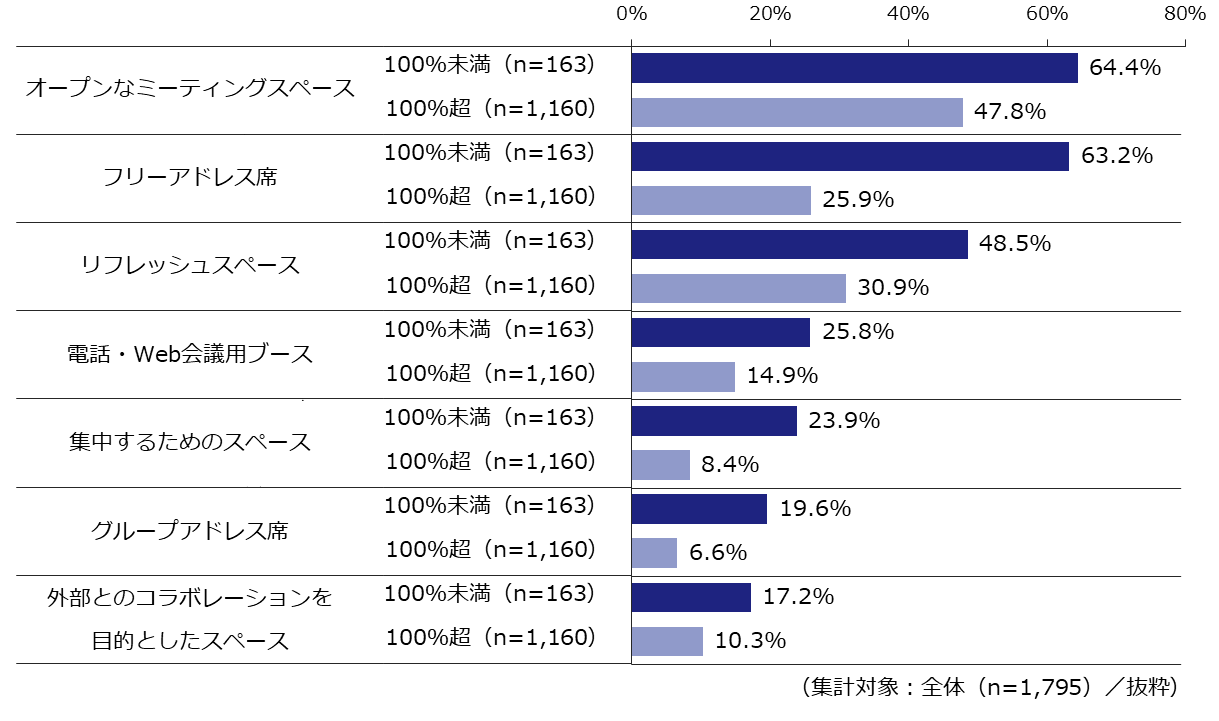

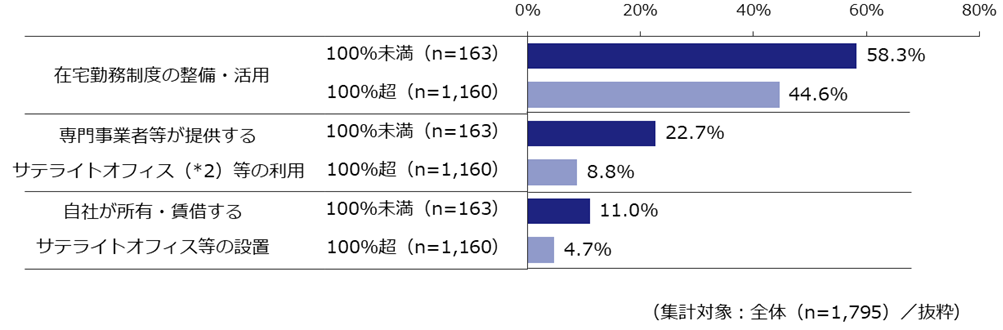

さらに、現時点でのオフィス入居人数に対する座席数が「100%未満」の企業と「100%超」の企業の2つのグループについて、フレキシブルなオフィスレイアウトと、テレワークする場所に関する取り組み状況を比較した【図表5・6】。その結果、すべての取り組みについて、「100%超」の企業よりも「100%未満」の企業の導入率が高くなっていた。特に、フリーアドレス席は導入率の差が大きく37.3ポイントの差が開いた。

【図表5】オフィス入居人数に対する座席数の割合別にみた、

オフィスレイアウトに関する取り組み状況

【図表6】オフィス入居人数に対する座席数の割合別にみた、

テレワークの場所に関する取り組み状況

1-2. オフィス面積の変化について(詳細)

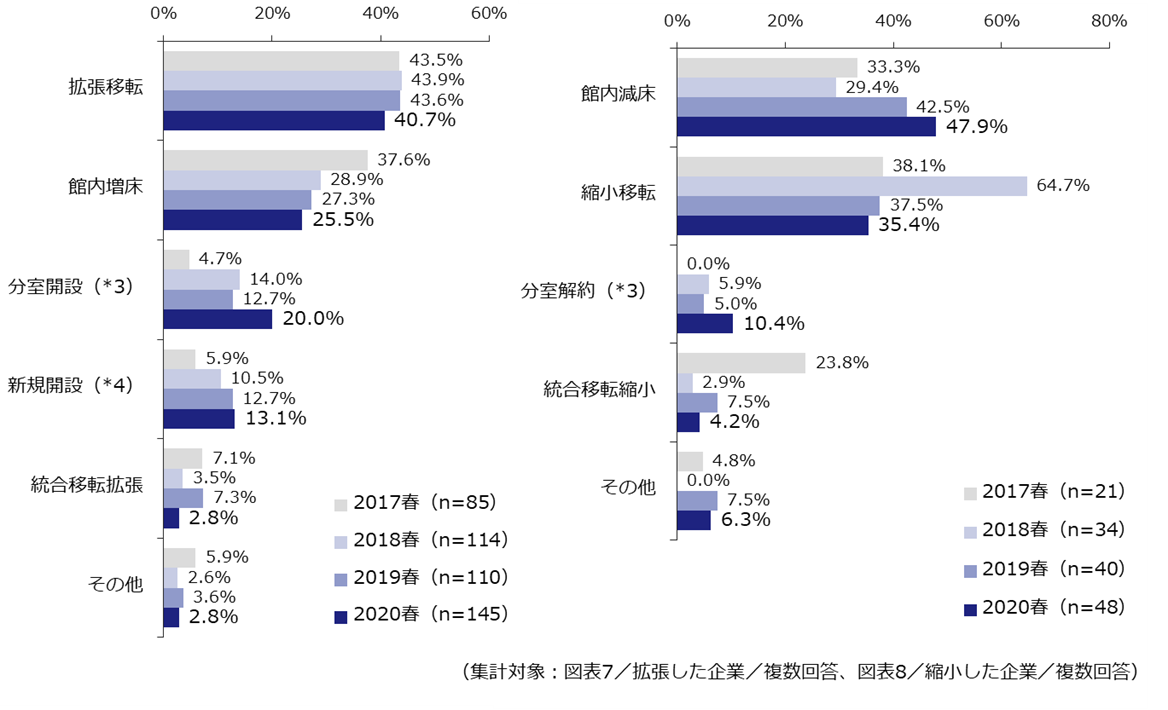

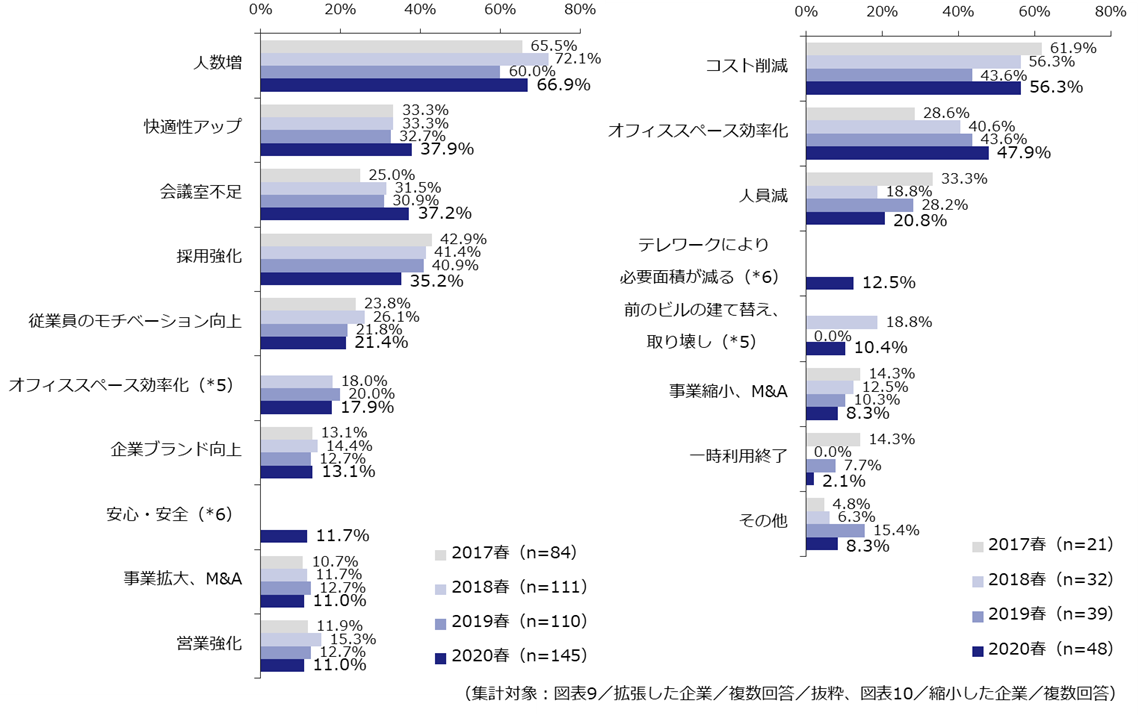

- オフィス面積拡張の内容は、「拡張移転」(40.7%)と「館内増床」(25.5%)が上位となった。面積拡張の理由は、「人数が増え手狭になったため」が66.9%で最多。

- オフィス面積縮小の内容は、「館内減床」(47.9%)と「縮小移転」(35.4%)が上位となった。面積縮小の理由は、「オフィスコストを削減するため」が56.3%で最多。

オフィス面積拡張の内容は、「拡張移転」が最も多く40.7%だった。次いで「館内増床」(25.5%)の割合が多い【図表7】。縮小した場合は「館内減床」(47.9%)と「縮小移転」(35.4%)が上位であった【図表8】。

(左)【図表7】面積拡張の内容、(右)【図表8】面積縮小の内容

面積拡張の理由としては、「人数が増え手狭になったため」(66.9%)が最多だった【図表9】。過去調査と比べると、「オフィス環境快適性アップのため」(37.9%)と答えた割合が増えており、オフィスが働く人に与える影響についての関心がますます高まっているといえる。また、「会議室が不足していたため」(37.2%)も2019年春調査と比較して6.3ポイント増加した。

一方、縮小の理由は「オフィスコストを削減するため」(56.3%)と「オフィススペースを効率化するため」(47.9%)が上位であった【図表10】。今回新たに追加した「テレワークにより必要面積が減る」も12.5%と一定数の企業が選択しており、今後、働き方のフレキシブル化が進むにつれて面積が縮小する可能性がある。

(左)【図表9】面積拡張の理由、(右)【図表10】面積縮小の理由

1-3. オフィス面積変化の実績と可能性

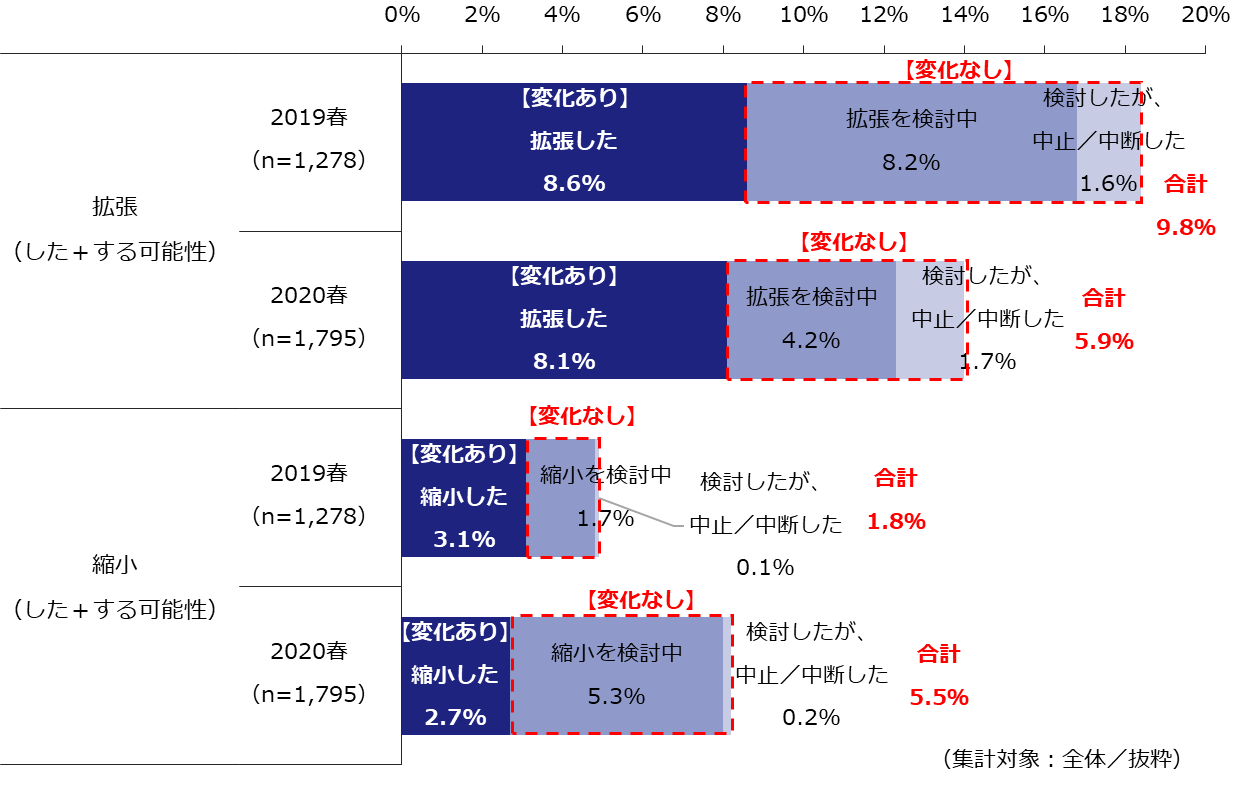

- オフィス面積が変わっていなくても、拡張/縮小する可能性のあった企業が一定数みられた。拡張する可能性のあった企業は3.9ポイント減少した一方、縮小する可能性のあった企業は3.7ポイント増加した。

過去1年間のオフィス面積について「変化なし」と回答した企業のうち、「拡張を検討している」企業と「拡張を検討したが、中止/中断した」企業は合わせて5.9%だった【図表11】。2019春と比較すると3.9ポイント減少している。

一方「縮小を検討している」企業と「縮小を検討したが中止/中断した」企業は合わせて5.5%と、2019春より3.7ポイント増加した。過去1年のオフィス面積変化は、調査開始以来「拡張した」「縮小した」の割合に大きな変化がみられないが(【図表2】)、今後はオフィスを縮小する企業の割合が増加するかもしれない。

【図表11】過去1年のオフィス面積変化の実績+可能性

1-4. 賃料単価の変化について(詳細)

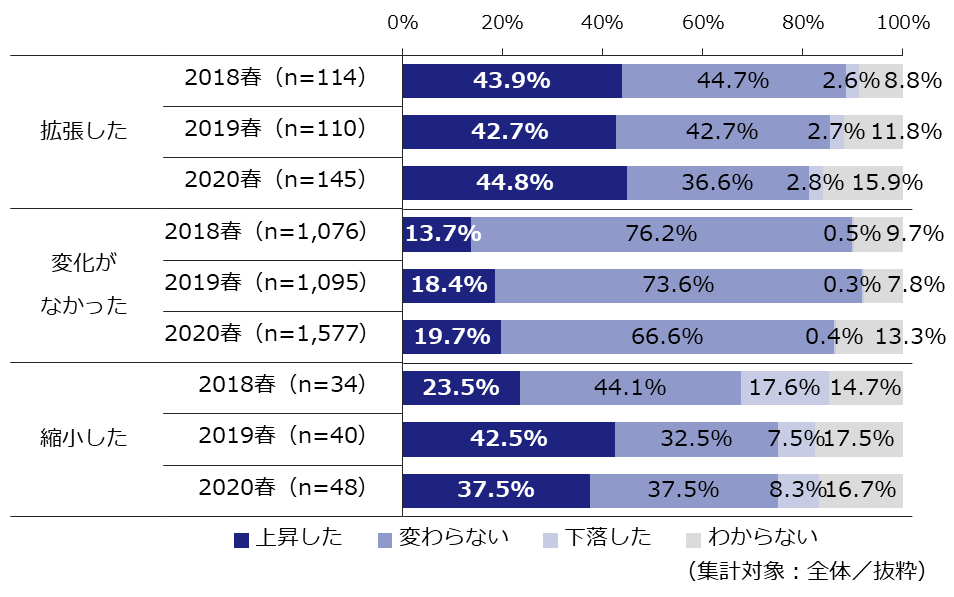

- オフィス面積を拡張した企業のうち44.8%、縮小した企業のうち37.5%は、賃料単価が「上昇した」。

- オフィス面積が変わってない企業のうち、19.7%は賃料単価が「上昇した」。

オフィス面積を拡張した企業と縮小した企業では、2019春に引き続き賃料単価が「上昇した」と答えた割合が「下落した」を大幅に上回った【図表12(下段)】。また、面積に変化がなかった企業においても、「上昇した」割合(19.7%)が「下落した」割合(0.4%)を19.3ポイント上回り、新規成約賃料だけでなく、入居中テナントの継続賃料を含む賃料全体が上昇傾向にあることがうかがえた。弊社公表の「オフィスマーケットレポート 東京 2020Q1」(2020年4月28日)をみても、過去1年においては、市況が好調で、賃料も引き続き上昇基調であったことと呼応した結果となっている。

【図表12】面積の変化と賃料単価の変化

<PICK UP>企業属性別にみるオフィス面積・賃料単価の変化

企業規模や業種、オフィスの所在地別では、オフィス面積及び賃料単価の変化に特徴がみられた。

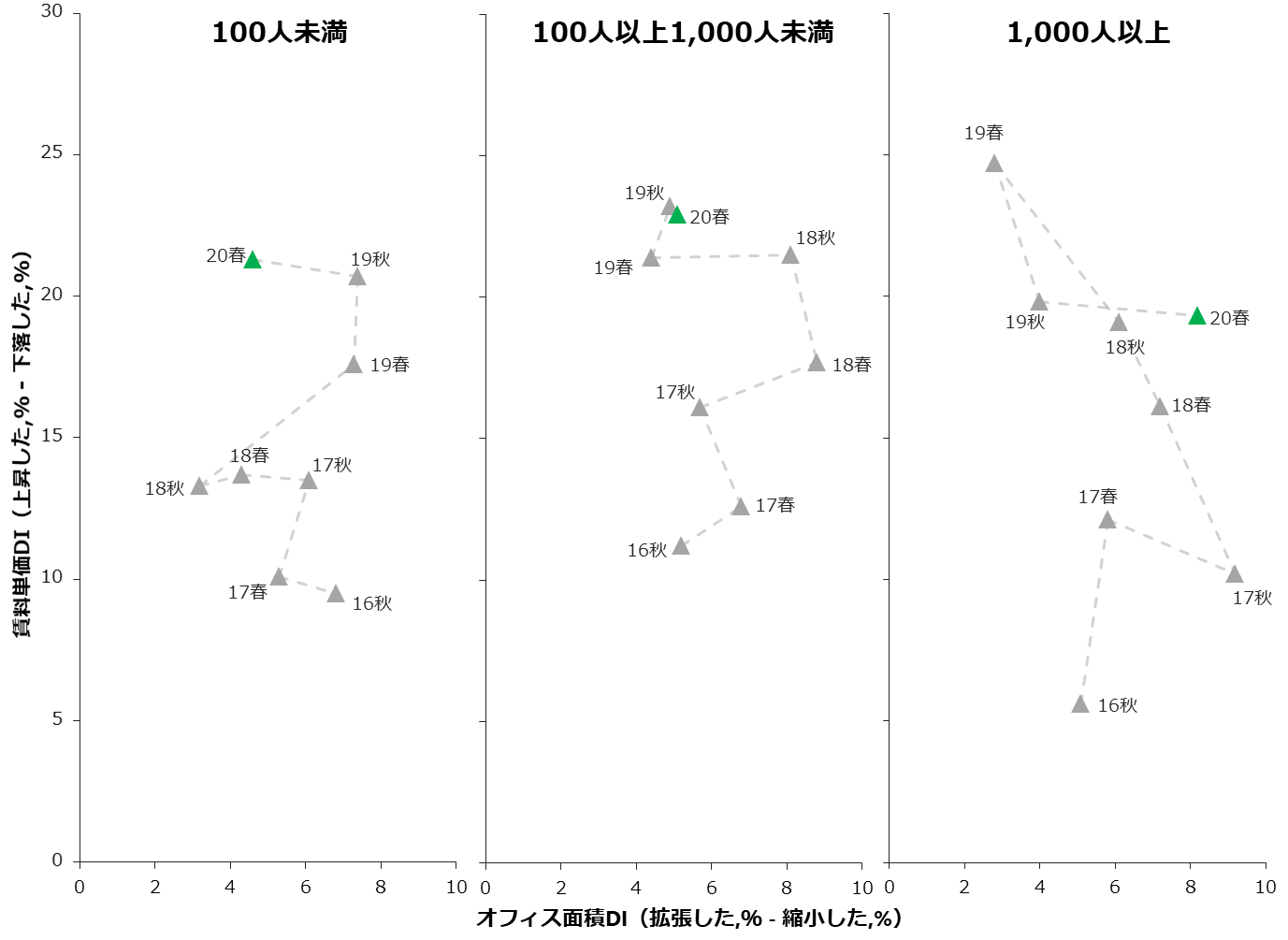

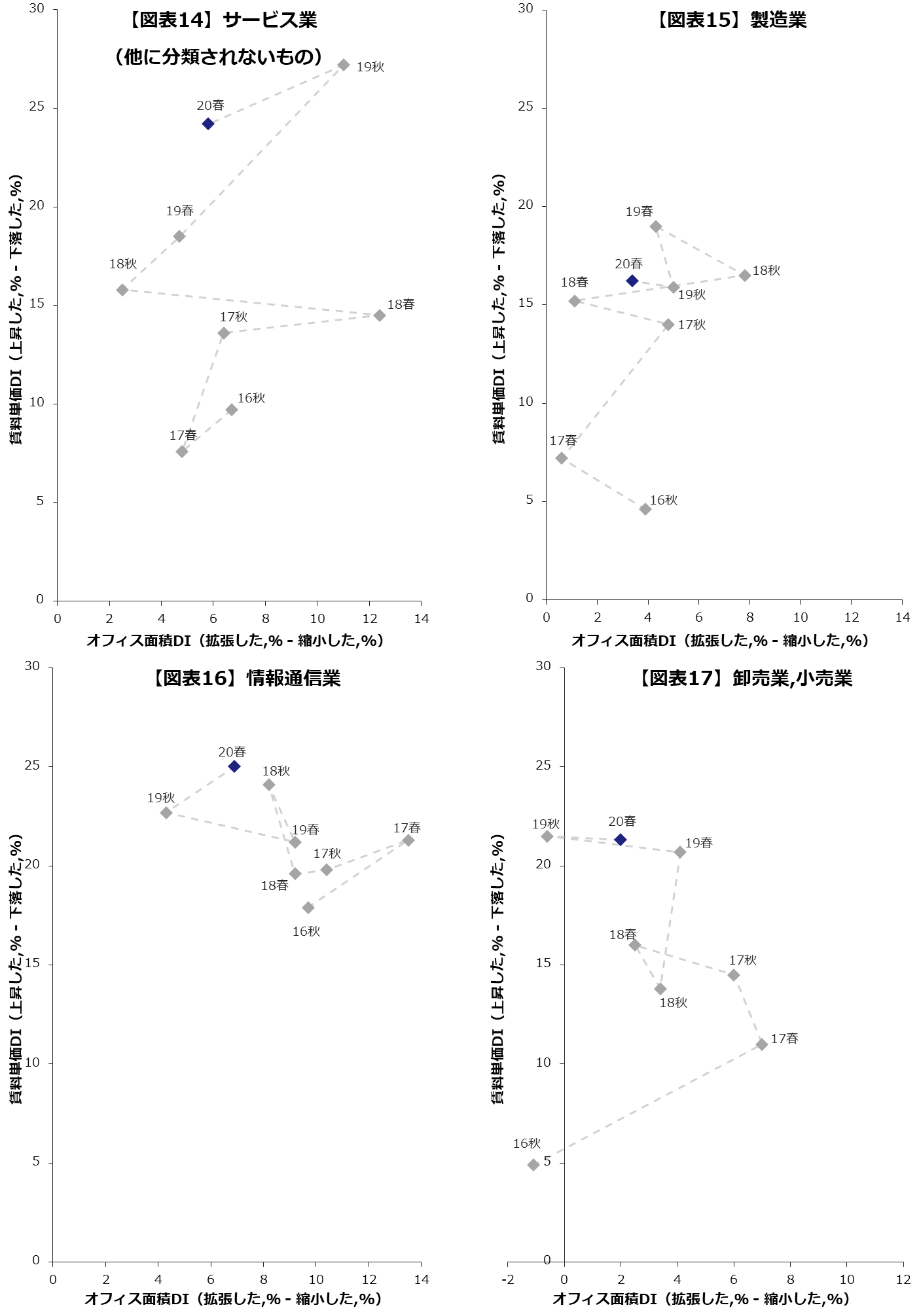

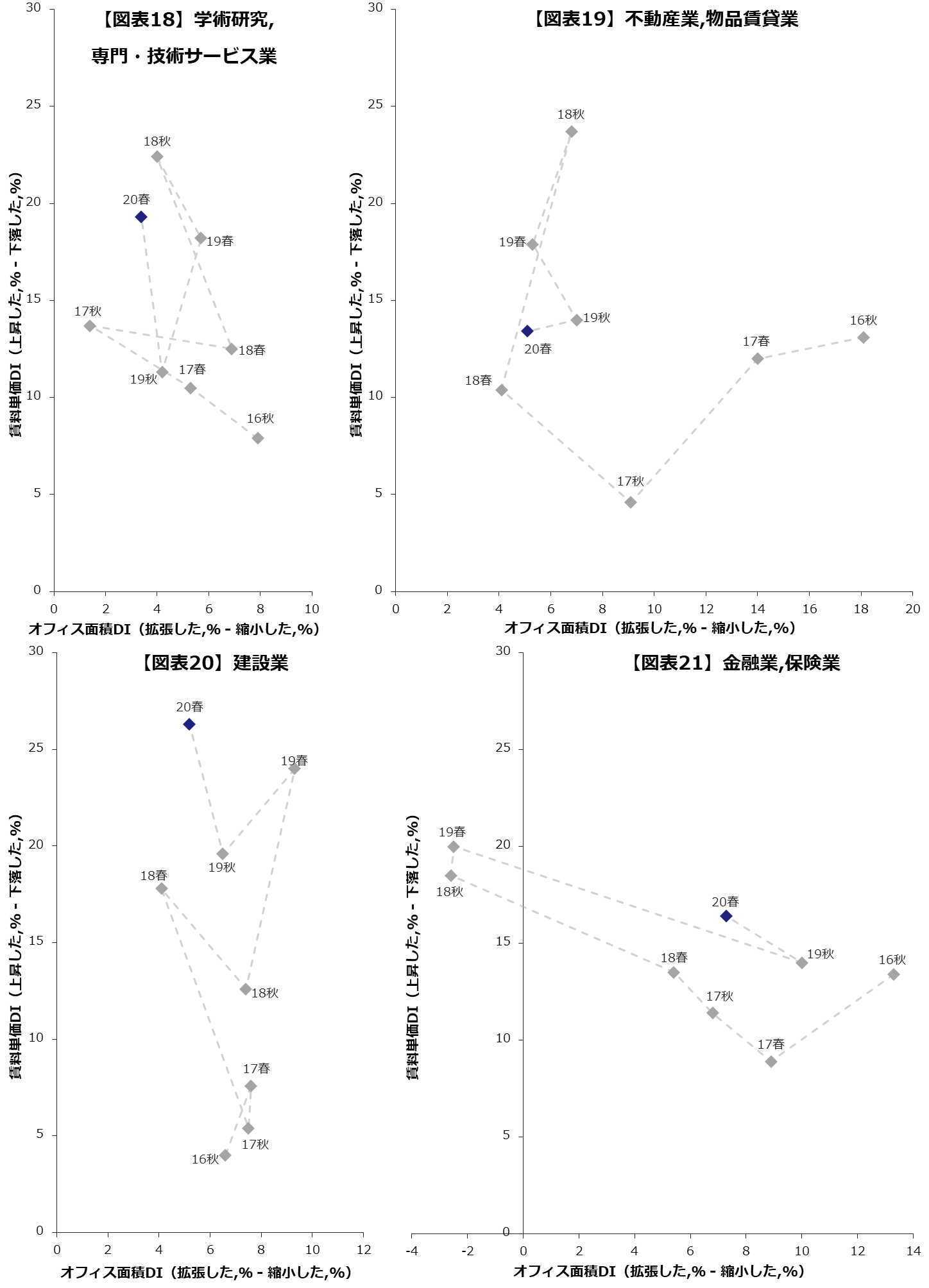

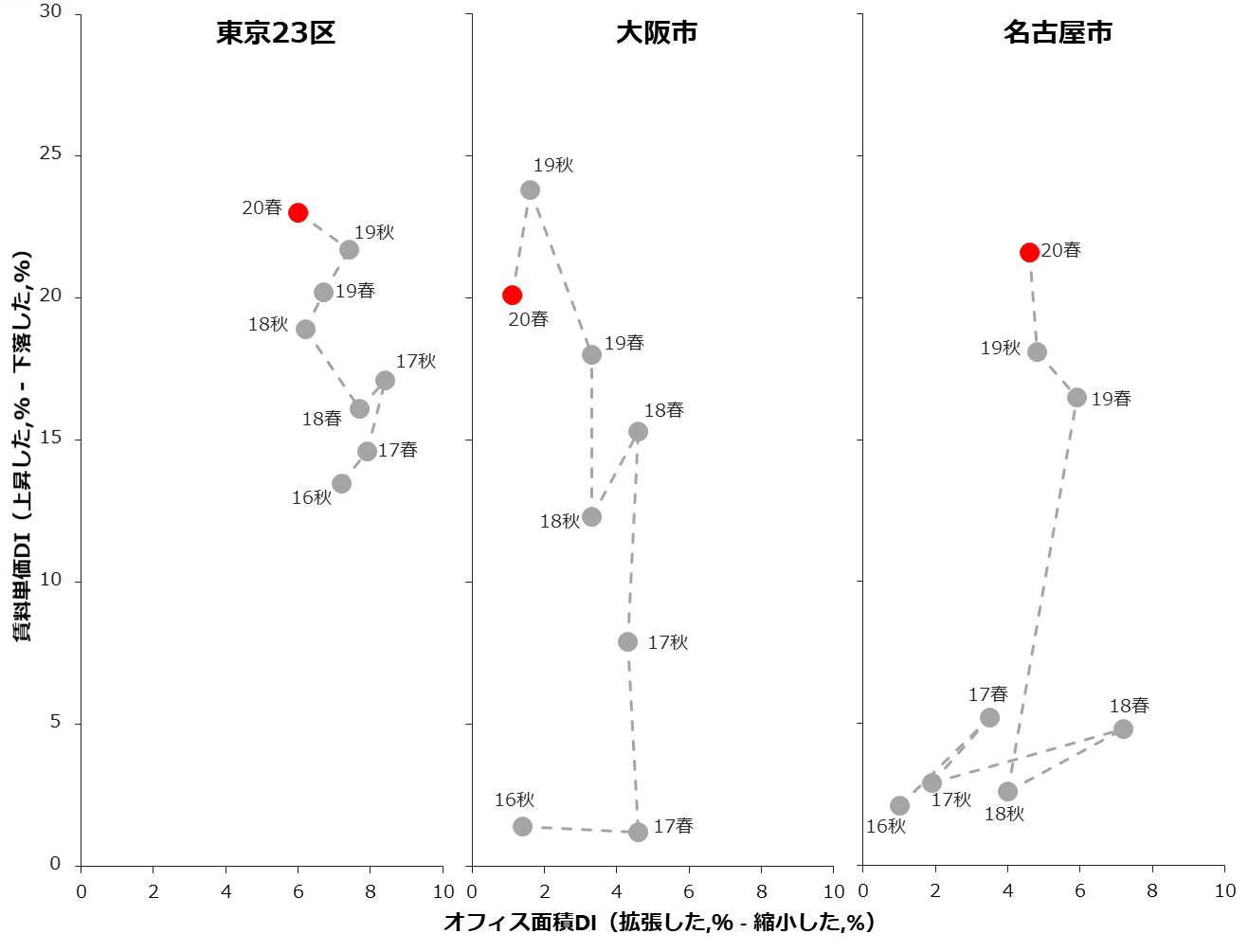

2016年秋から行っている8回分の調査それぞれの、過去1年間におけるオフィス面積の変化「オフィス面積DI」(「拡張した」割合から「縮小した」割合を引いた値)と賃料単価の変化「賃料単価DI」(「上昇した」割合から「下落した」割合を引いた値)の結果をプロットし、属性ごとに線で結んだものが【図表13~22】である。

▲企業規模(従業員数)別(【図表13】)

全体的に賃料単価は上昇傾向であるが、1,000人以上の企業は2019春で頭打ちとなった。面積DIは今回調査の結果でみると1,000人以上の企業が最も高くなった。

◆業種別(【図表14~21】)

情報通信業については比較的賃料上昇・面積拡大傾向で推移している。そのほかの業種はばらつきが大きいが、経年変化をみると賃料上昇傾向にある業種が多く、建設業の賃料単価DIは初回調査と今回調査の差が22.3ポイントと最も大きかった。

●オフィスの所在地別(【図表22】)

各エリアで賃料単価DIは上昇傾向だが、特に大阪市と名古屋市の変化量が大きい。また、面積DIをみるとここ数回は、東京23区、名古屋市、大阪市の順に高水準となっている。

【図表13】企業規模別、オフィス面積DI(過去)と賃料単価DI(過去)

【図表14~21】業種別、オフィス面積DI(過去)と賃料単価DI(過去)

【図表22】オフィスの所在地別、オフィス面積DI(過去)と賃料単価DI(過去)

1-5. 手狭感、景況感

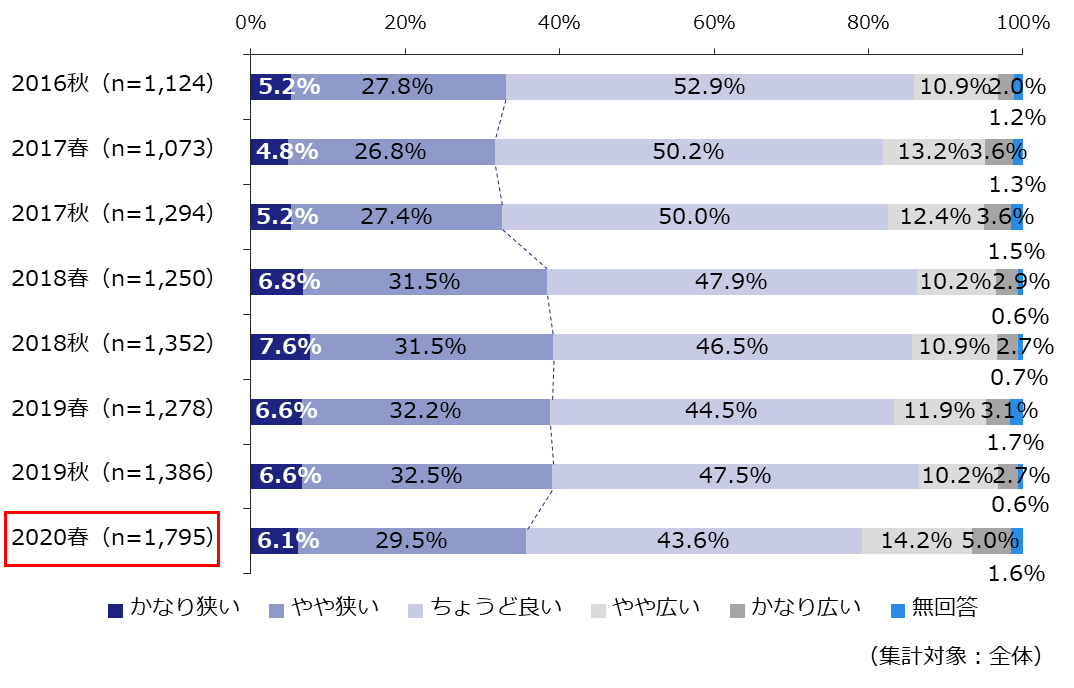

- 35.6%の企業が、入居中のオフィスを手狭だと感じている。

- 現在の景況感を「良い」「やや良い」と感じている企業は11.3%であり、過去調査と比べて減少した。一方で「悪い」「やや悪い」と感じている企業は55.8%と大幅に増加した。

入居中のオフィスの面積についてどのように感じているかを聞いたところ、合計で35.6%の企業が「かなり狭い」「やや狭い」と回答し、「かなり広い」「やや広い」と答えた企業の割合(19.2%)を上回った【図表23】。しかし、2018年春調査以降、25%前後で推移していた両者の差が、今回調査では16.4%と小さくなっており、潜在的な拡張ニーズが変化している可能性がある。

【図表23】手狭感

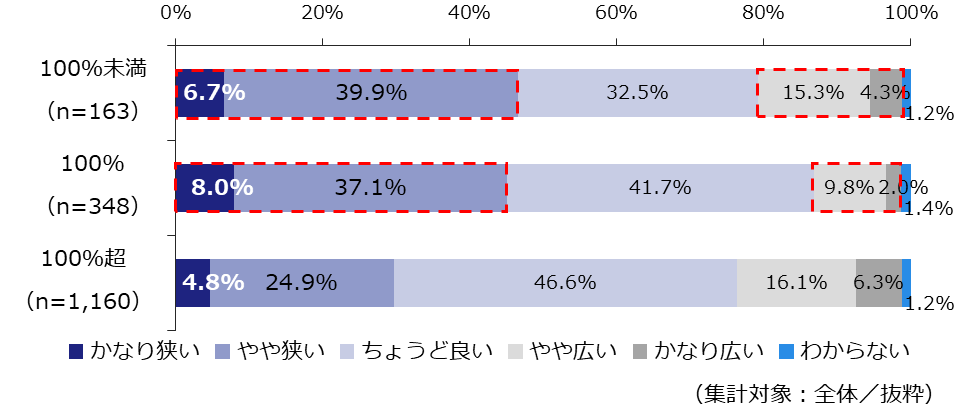

手狭感を、オフィス入居人数に対して用意している座席の割合(【図表4】)別にみてみると、「100%未満」の座席を用意している企業と、「100%」の座席を用意している企業とでは、狭いと感じている企業の割合にほとんど差がないことがわかった【図表24】。さらに、広いと感じている割合は、「100%」の座席数を用意している企業よりも「100%未満」の企業が高くなっている。前述の通り、入居人数に対して座席数が少ない企業では、フレキシブルに働ける場所を整備している割合が高く(【図表5・6】)、働く場所の工夫により、オフィス面積の効率化を図りつつも手狭感を軽減したり広く感じたりすることができているのかもしれない。

【図表24】オフィス入居人数に対して用意している座席の割合別にみた、手狭感

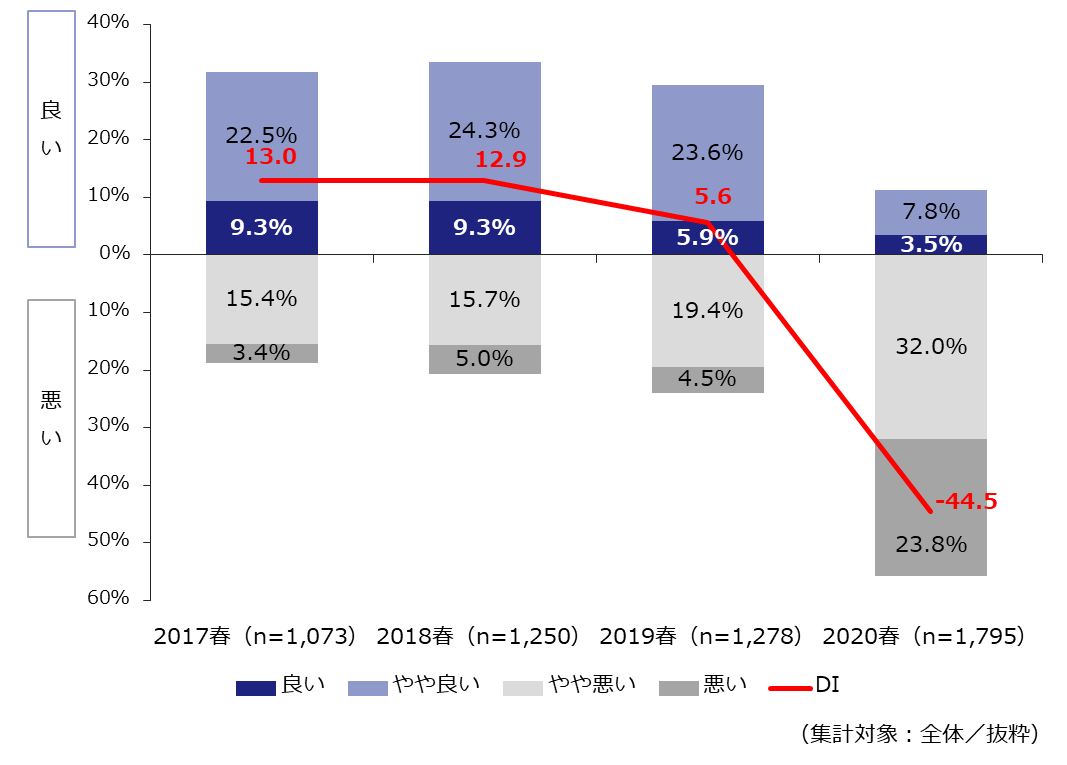

また、景況感について「良い」「やや良い」と回答した割合と「悪い」「やや悪い」と回答した割合の差をみるため、「良い」「やや良い」の合計割合から「悪い」「やや悪い」の合計割合を引いた値を「景況感DI」として示したのが【図表25】である。過去3回の調査と比べると、今回の調査では「良い」「やや良い」と回答した企業が11.3%に減少した一方で、「悪い」「やや悪い」と回答した企業は55.8%と大幅に増加した。そのため、減少傾向ではありつつもプラスの値で推移していた景況感DIは、今回大きくマイナスに転じた。

【図表25】景況感DI

2. 働く場所の多様化

2-1. オフィスレイアウトの実態

- 過去調査と比べて大きな変化はみられないものの、柔軟な使い方のできるスペースである「オープンなミーティングスペース」や「リフレッシュスペース」、「フリーアドレス」がそれぞれ5ポイント程度増加している。

- ワーカーに快適なオフィス環境が提供されていると思う企業は56.4%で、柔軟なレイアウトを導入している企業ほどその割合は高かった。

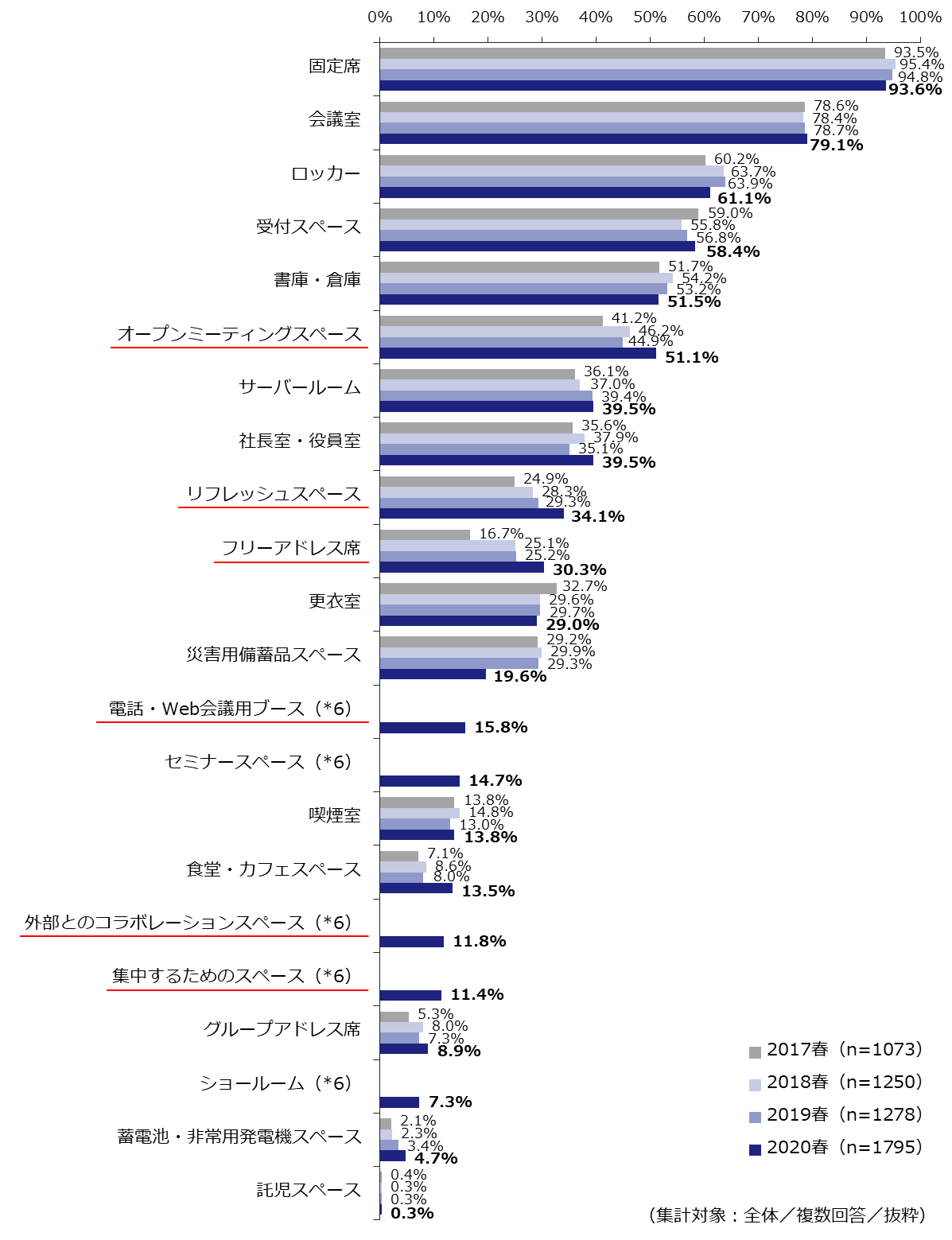

入居中のオフィスについて何があるかを聞いた結果が【図表26(下段)】である。

過去調査と比較して大きな変化はみられないものの、「オープンなミーティングスペース」(51.1%)や「リフレッシュスペース」(34.1%)、「フリーアドレス」(30.3%)といった、ユーザーのニーズに合わせて柔軟な使い方のできるスペースがそれぞれ2019春より5ポイント程度増加している。

また、「電話・Web会議用ブース」(15.8%)や「外部とのコラボレーションを目的としたスペース」(11.8%)、「集中するためのスペース」(11.4%)といった、目的に合わせて使用するレイアウトを導入している企業も一定数みられた。

【図表26】入居中オフィスのレイアウト

また、入居中のオフィスについて、ワーカーに快適なオフィス環境が提供されているかを聞いた結果が【図表27】である。「非常にそう思う」「ややそう思う」と回答した企業は56.4%であった。その理由として、「スペースにゆとりがある」「1人あたりの床面積が広い」といった面積に関する内容や、「リフレッシュスペースが充実している」「フリーアドレス、集中用の席、打合せエリアなど必要なものがそろっている」といった多様なレイアウトの導入が挙げられた。反対に、「まったくそう思わない」「あまりそう思わない」の合計は27.3%であり、その理由として「手狭感がある」「リフレッシュスペースがない」など、前述の快適性を高く評価する理由に挙げられた内容について不十分に感じている企業が多かった。また、リフレッシュスペースだけでなく会議室の不足を理由に挙げている企業も多く、手狭ゆえに執務席の確保が優先され、そのほかのスペースを整備しきれていない様子がうかがえる。

【図表27】オフィス環境の快適性評価

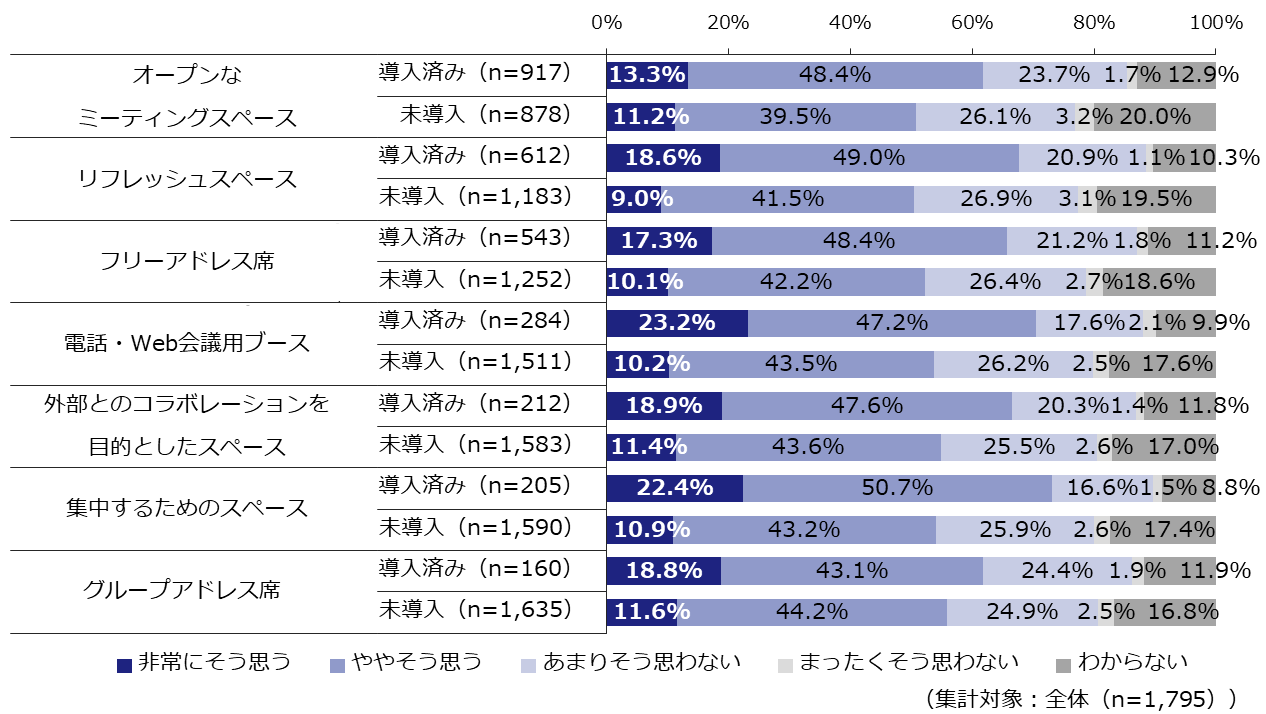

次に、レイアウトの取り組み状況別に快適性評価をみてみると、フレキシブルなレイアウトを導入している企業のほうが、未導入の企業と比較して「非常にそう思う」「ややそう思う」の割合が高いことがわかった【図表28】。未導入の企業は快適なオフィスが提供されていると評価する割合が低いだけでなく、「わからない」と回答した割合が高く、そもそもオフィスの快適性に対して関心が薄いともいえるかもしれない。

【図表28】オフィスレイアウトに関する取り組み別、快適性評価

2-2. テレワーク支援のための取り組み

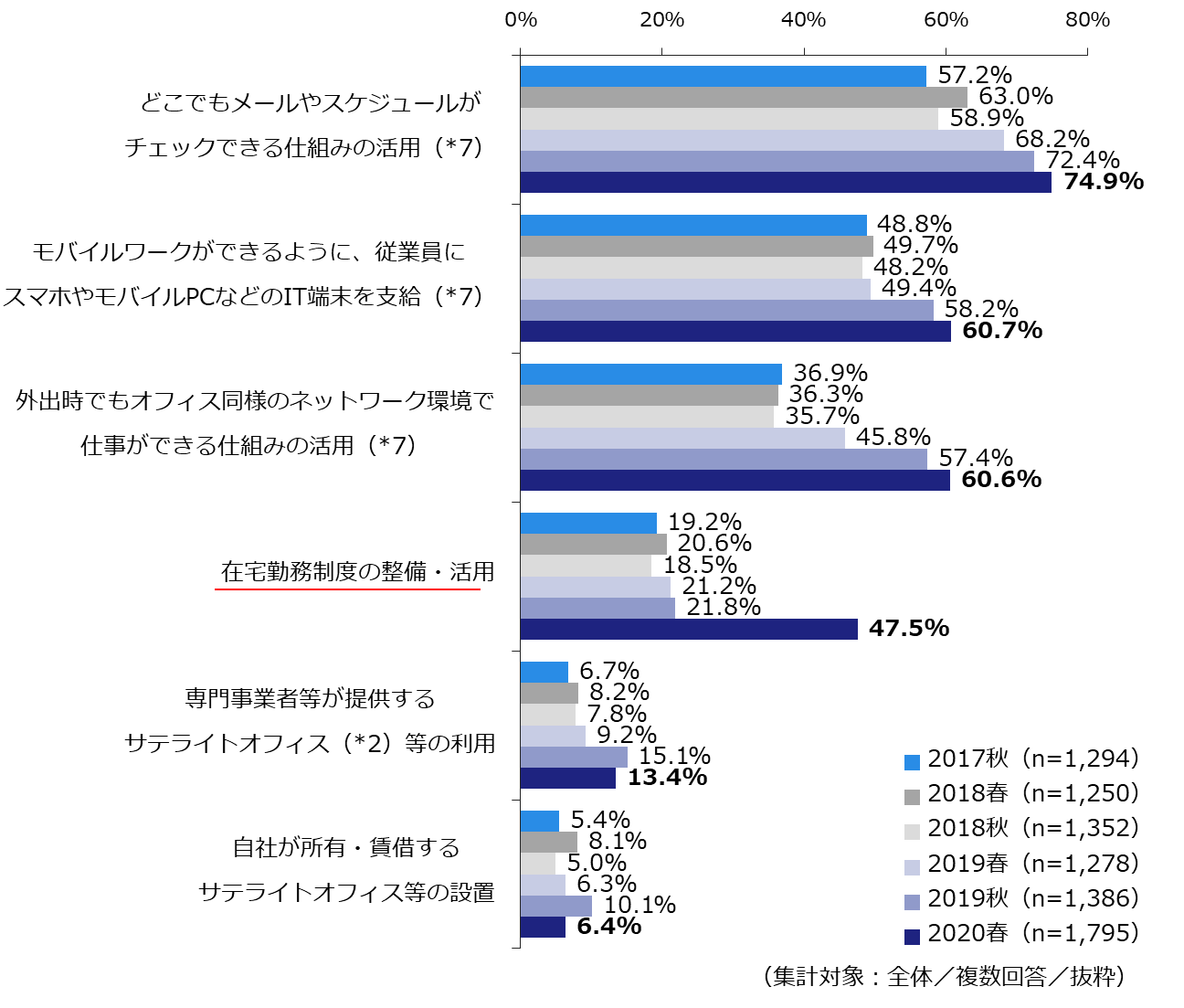

- 最も実施割合が高かったのは「スマートフォンやモバイルPC等により、どこでもメールやスケジュールがチェックできる仕組みの活用(モバイルワーク)」(74.9%)であった。そのほか、モバイルワークに関する項目は上位を占め、経年変化をみても増加傾向であった。

- テレワークする場所のなかでは「在宅勤務制度の整備・活用」が47.5%で最多であり、過去調査と比較すると倍以上に増加している。

- ワーカーに生産性高く働ける環境が提供されていると思う企業は58.6%であり、柔軟なレイアウトやテレワークする場所を整備しているほどその割合は高かった。

テレワーク支援のための取り組みについて、対象の一部・全部を問わず、少しでも整備・用意しているものがあるかどうかを聞いた。

内容としては、「スマートフォンやモバイルPC等により、どこでもメールやスケジュールがチェックできる仕組みの活用(モバイルワーク)」が74.9%と最多であり、そのほかモバイルワークに関する項目は上位を占め、多くの企業が導入しているようだ【図表29】。経年変化をみても、その割合は増加傾向であることがわかった。テレワークする場所のなかでは、2017秋から20%前後で推移していた「在宅勤務制度の整備・活用」が47.5%と倍以上に増加した。その反面、「専門事業者等が提供するサテライトオフィス」「自社が所有・賃借するサテライトオフィス」の割合は2019秋と比べて減少した。今回の結果には新型コロナウイルスの感染拡大により、政府のテレワーク奨励で強制的に在宅勤務をせざるを得なかった背景が影響していると推察できる。

【図表29】テレワークする場所や制度

これらのテレワーク支援のための取り組みには、企業規模やオフィスの所在地による差がみられた。

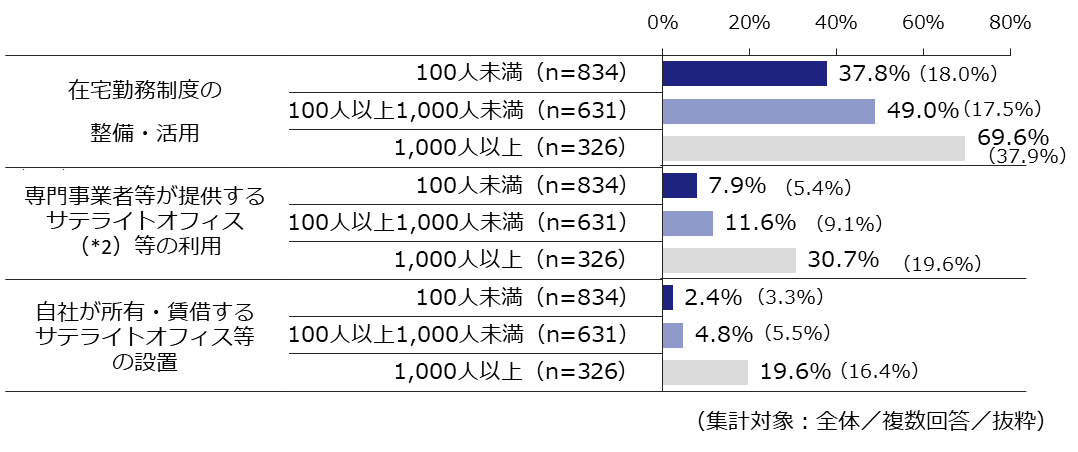

企業規模(従業員数)別でみると、「在宅勤務制度」(69.6%)や「専門事業者等が提供するサテライトオフィス等の利用」(30.7%)など、いずれの取り組みについても従業員1,000人以上の大企業で整備している割合が最も高かった【図表30】。

【図表30】企業規模別、テレワークする場所に関する取り組み状況

(カッコ内%:2019年春調査)

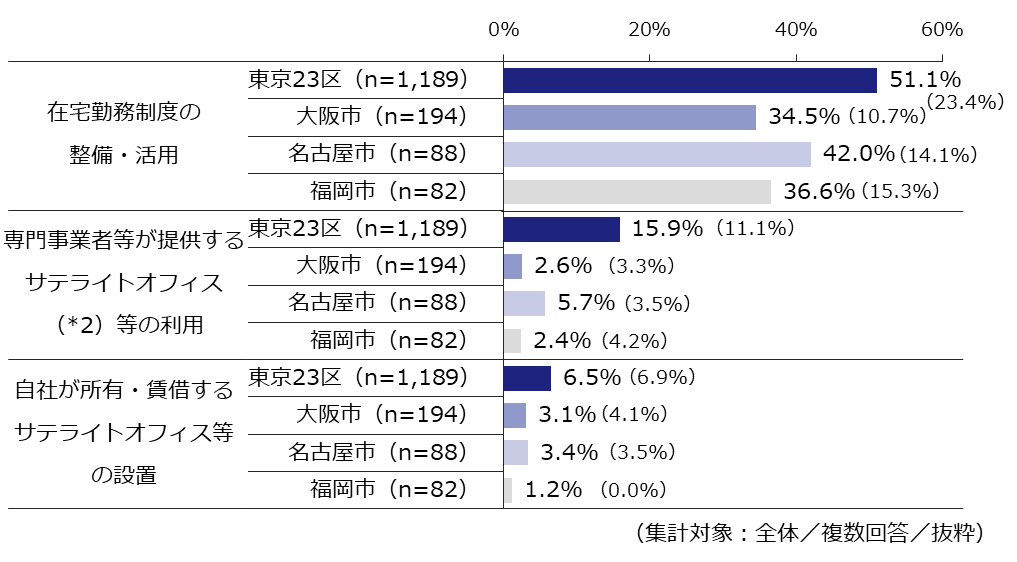

また、オフィスの所在地別にみると、東京23区の導入率が比較的高い傾向がみられた【図表31】。

【図表31】オフィスの所在地別、テレワークする場所に関する取り組み状況

(カッコ内%:2019年春調査)

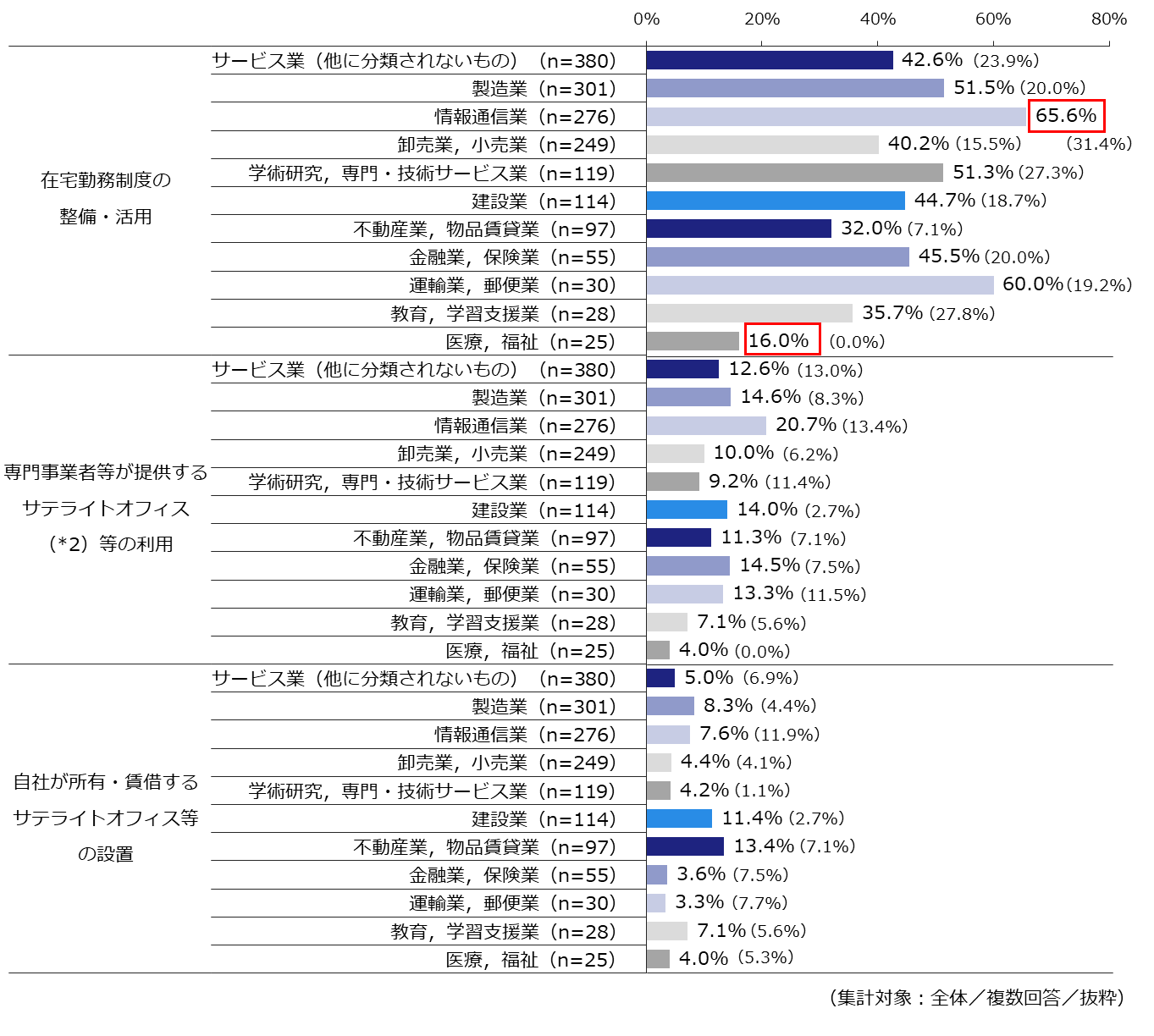

業種別の比較では導入率の高い業種と低い業種の差が大きいことがわかる【図表32】。全体の導入率が47.5%と高い割合を示した「在宅勤務制度」においては、情報通信業(65.6%)と医療,福祉(16.0%)で49.6ポイントの差があった。

【図表32】業種別、テレワークする場所に関する取り組み状況

(カッコ内%:2019年春調査)

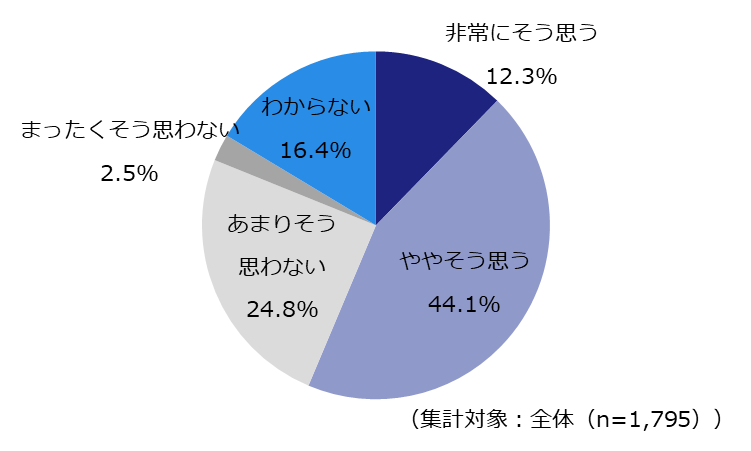

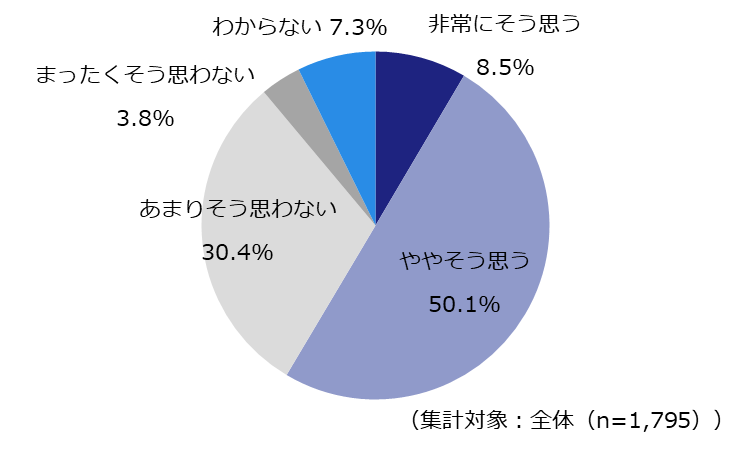

次に、オフィスの中とテレワークする場所を総合的にみて、ワーカーに生産性高く働ける環境が提供されていると思うかを聞いた結果が【図表33】である。「非常にそう思う」「ややそう思う」と回答した企業は58.6%であり、「まったくそう思わない」「あまりそう思わない」の合計は34.2%であった。

【図表33】働く環境の生産性評価

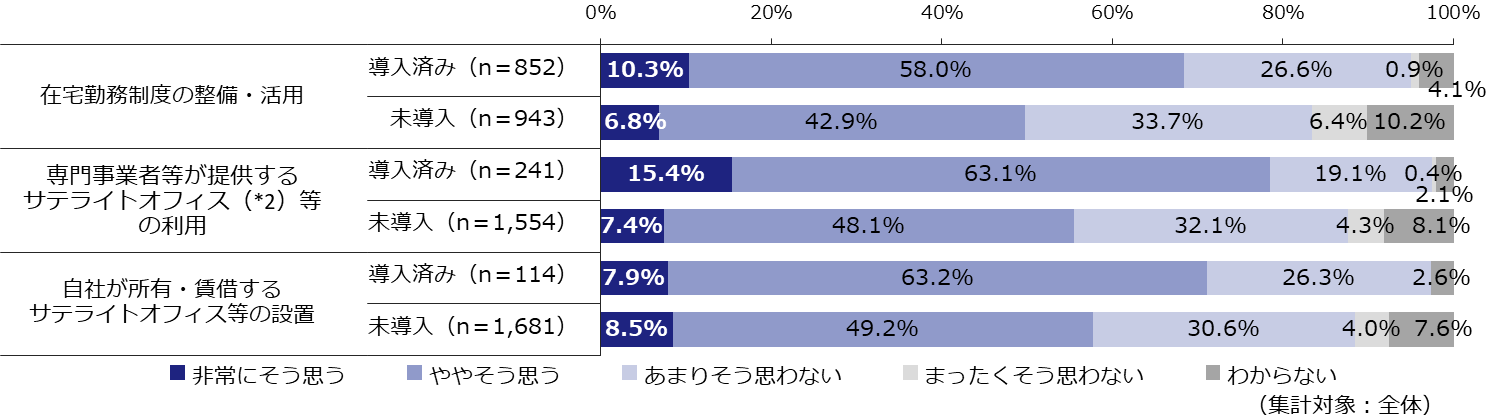

働く環境の生産性評価を、フレキシブルなレイアウトやテレワークする場所の取り組み状況別にみると、すべての施策で、導入している企業の方が「生産性高く働ける環境が提供されている」と評価した割合が高いことがわかった【図表34・35】。取り組み状況による差が最も大きかったのは集中するためのスペースで、「非常にそう思う」「ややそう思う」の合計に24.2ポイントの差があった。また、快適性評価(【図表28】)と同様に、各施策を未導入の企業は生産性評価が低い傾向にあるだけでなく、「わからない」と回答した割合が高く、働く環境が生産性に与える影響に関しての意識が低いともいえるかもしれない。

【図表34】オフィスレイアウトに関する取り組み状況別、生産性評価

【図表35】テレワークする場所に関する取り組み状況別、生産性評価

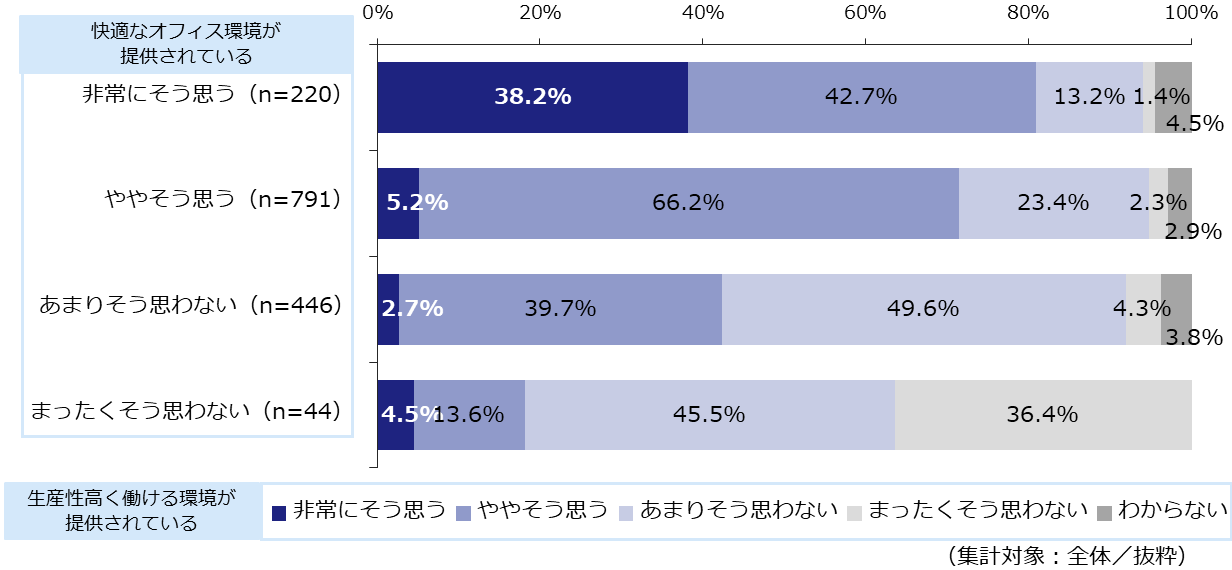

次に、オフィス環境の快適性評価別に働く環境の生産性評価をみると、快適なオフィス環境が提供されている企業ほど働く環境の生産性を高く評価していた。特に快適性に関して「非常にそう思う」と評価した企業は生産性評価における「非常にそう思う」が38.2%と、ほかのグループに比べ顕著に高かった。

【図表36】快適性評価と生産性評価

<PICK UP>ワークプレイスに関する取り組み状況別にみる、

オフィスの1人あたり面積

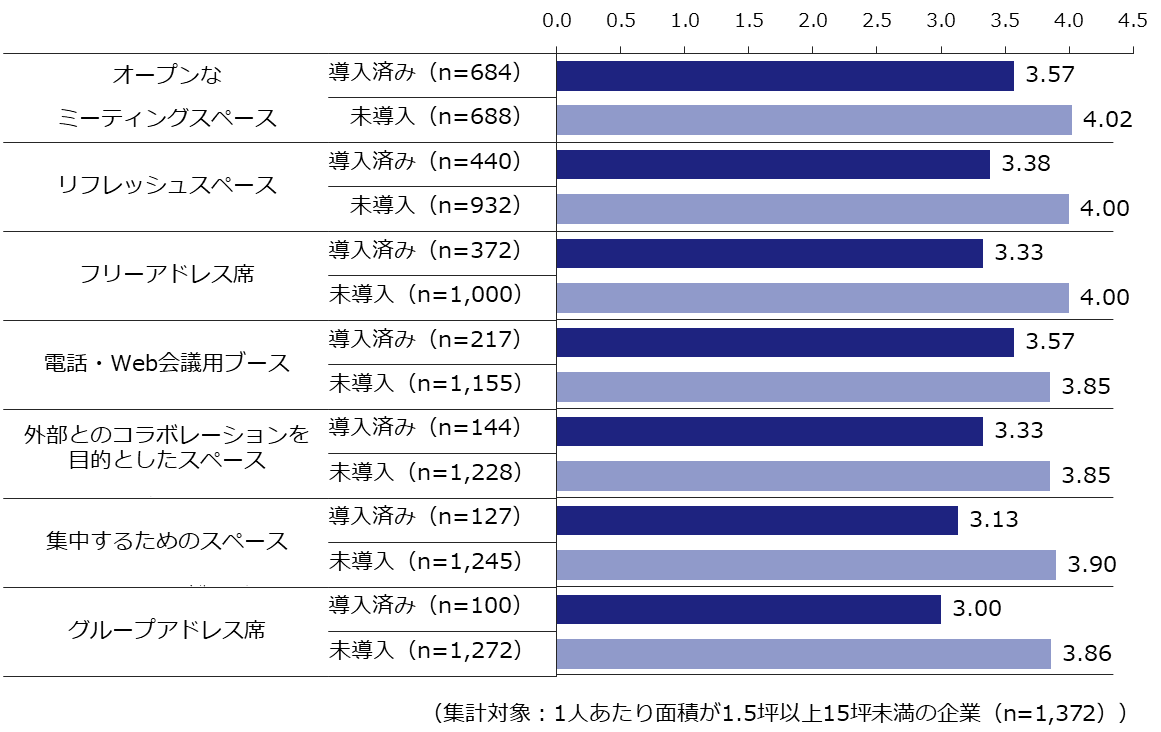

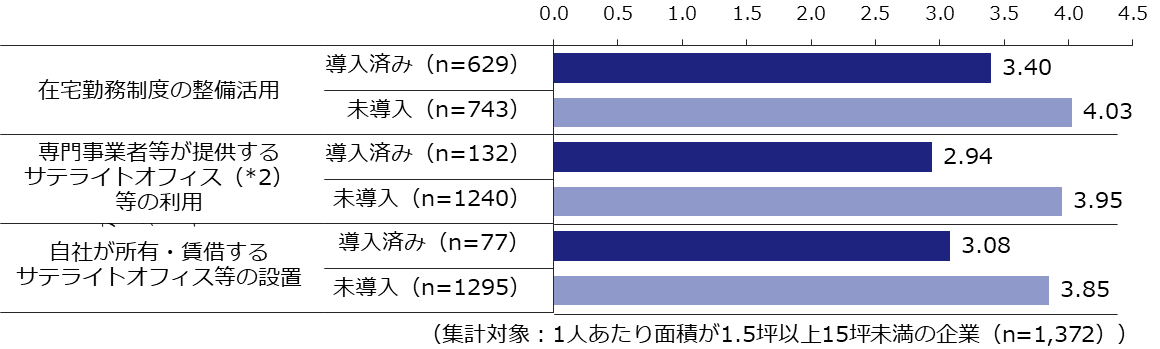

フレキシブルなオフィスレイアウトとテレワークの取り組み状況別にオフィスの1人あたり面積(中央値)を算出すると、どの取り組みについても導入済みの企業の方が、未導入の企業よりも1人あたり面積が小さいことがわかった【図表37】。

取り組み状況による差が最も大きかったのは「専門事業者等が提供するサテライトオフィス等の利用」であり、その差は1.01坪となった。そのほか、「自社が所有・賃借するサテライトオフィス等の設置」をしている企業は1人あたり面積が3.08坪(未導入企業は3.85坪、差は0.77坪)となっており、働く場所の分散が、従来のオフィススペースの効率化に寄与している可能性が考えられる。今後もオフィス内とオフィス外の双方で、フレキシブルで多様な働き方が広がれば、本社などの固定的なオフィススペースの使い方やオフィス需要にも影響を及ぼす可能性があるだろう。

【図表37】オフィスレイアウトに関する取り組み状況別、

オフィスの1人あたり面積(中央値)

【図表38】テレワークする場所に関する取り組み状況別、

オフィスの1人あたり面積(中央値)

3. 今後のオフィス需要の見通し

3-1. 利用人数、面積の見通し

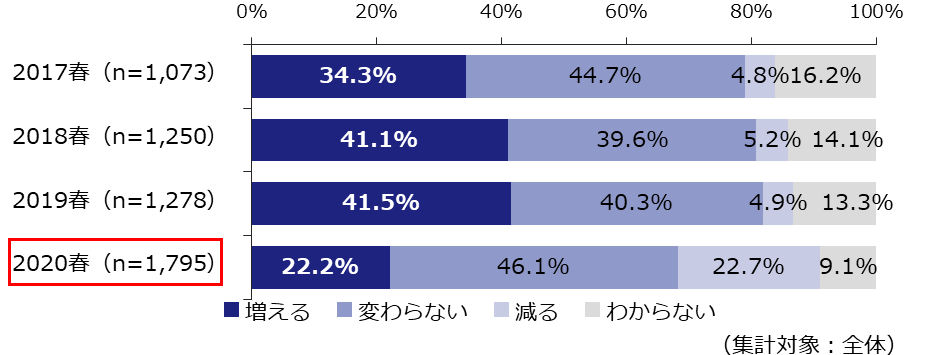

- オフィスの利用人数が今後「増える」と答えた企業が22.2%で、「減る」(22.7%)と同等だった。

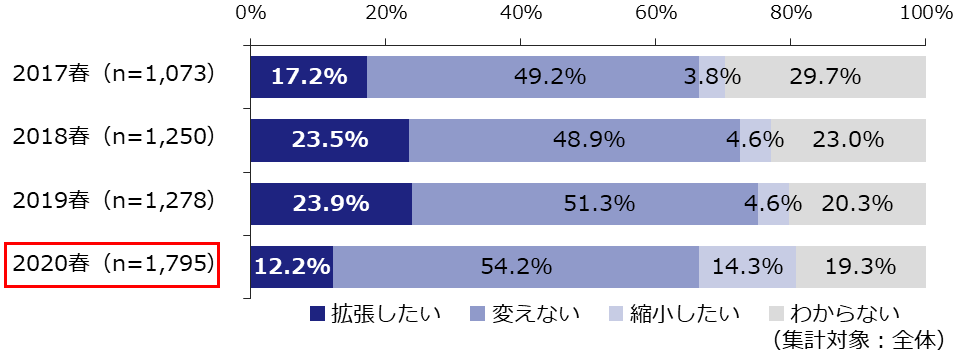

- オフィス面積を「拡張したい」(12.2%)と答えた企業が過去調査より半減し、「縮小したい」(14.3%)が「拡張したい」を初めて上回った。

現在入居中のオフィスの利用人数について、1~2年程度先までにどうなりそうか(※テレワークなどで出社しない人数も含む)を聞いたところ、「増える」と回答した企業は22.2%と、過去調査と比較して大幅に減少した【図表39】。反対に「減る」(22.7%)と回答した企業が大幅に増加したことにより、これまでの傾向から一転、「増える」と「減る」が均衡する結果となった。

【図表39】今後のオフィス利用人数の変化

2~3年程度先までのオフィス面積に関する意向もこれまでの傾向に変化があった。オフィス面積を「拡張したい」(12.2%)と答えた企業が過去調査より半減し、「縮小したい」(14.3%)が「拡張したい」を初めて上回った【図表40】。

【図表40】今後の面積の意向

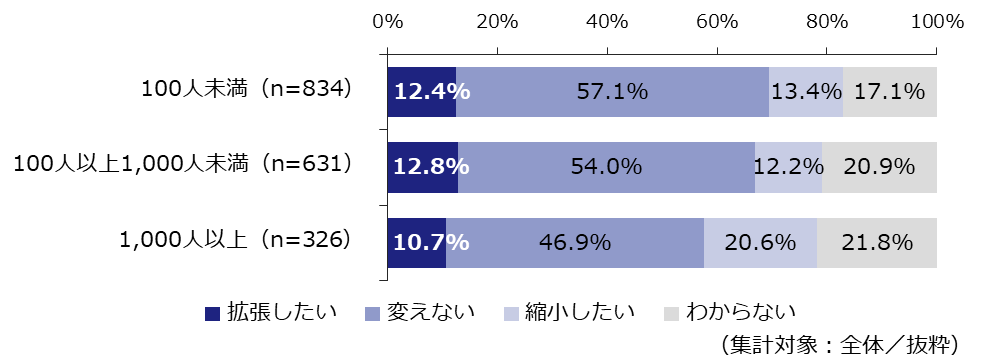

今後のオフィス面積意向を企業規模別にみてみると、従業員数1,000人以上の大企業で「縮小したい」と回答した割合は20.6%であり、ほかの企業規模のグループと比べて強い縮小意向がうかがえる【図表41】。

【図表41】企業規模別、今後の面積の意向

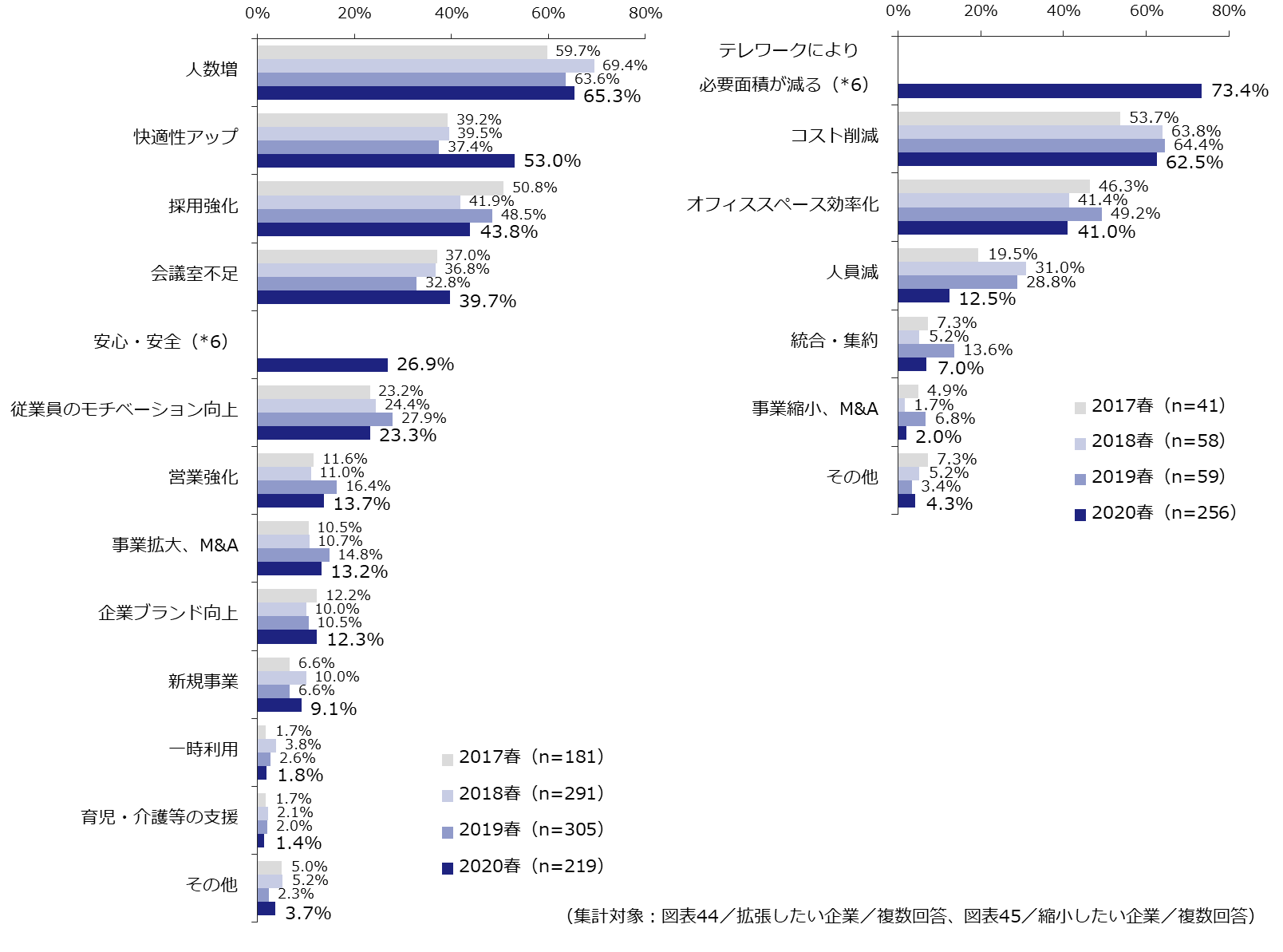

オフィス面積を「拡張したい」と答えた企業にその内容を聞いたところ、「拡張移転」(47.0%)と「館内増床」(42.5%)が上位となった【図表42】。「縮小したい」場合は過去調査と同様「縮小移転」(43.8%)と「館内減床」(37.1%)が上位となった【図表43】。過去調査ではどちらも減少傾向であったが、今回調査で「館内減床」のニーズが増加した。

(左)【図表42】拡張意向の内容、(右)【図表43】縮小意向の内容

拡張意向の理由は、過去調査に引き続き「人数増」(65.3%)が最多であったが、2位は「快適性アップ」(53.0%)で2019春より大幅に増加している【図表44】。また、今回新たに追加した項目である「従業員の安心・安全のため」と回答した企業も26.9%おり、一定数確認できた。縮小を希望する理由としては、今回新たに追加した項目である「テレワークにより必要面積が減る」(73.4%)が1位であった【図表45】。「コスト削減」(62.5%)と「オフィススペース効率化」(41.0%)と回答する企業もこれまでと同程度であった。

(左)【図表44】拡張意向の理由、(右)【図表45】縮小意向の理由

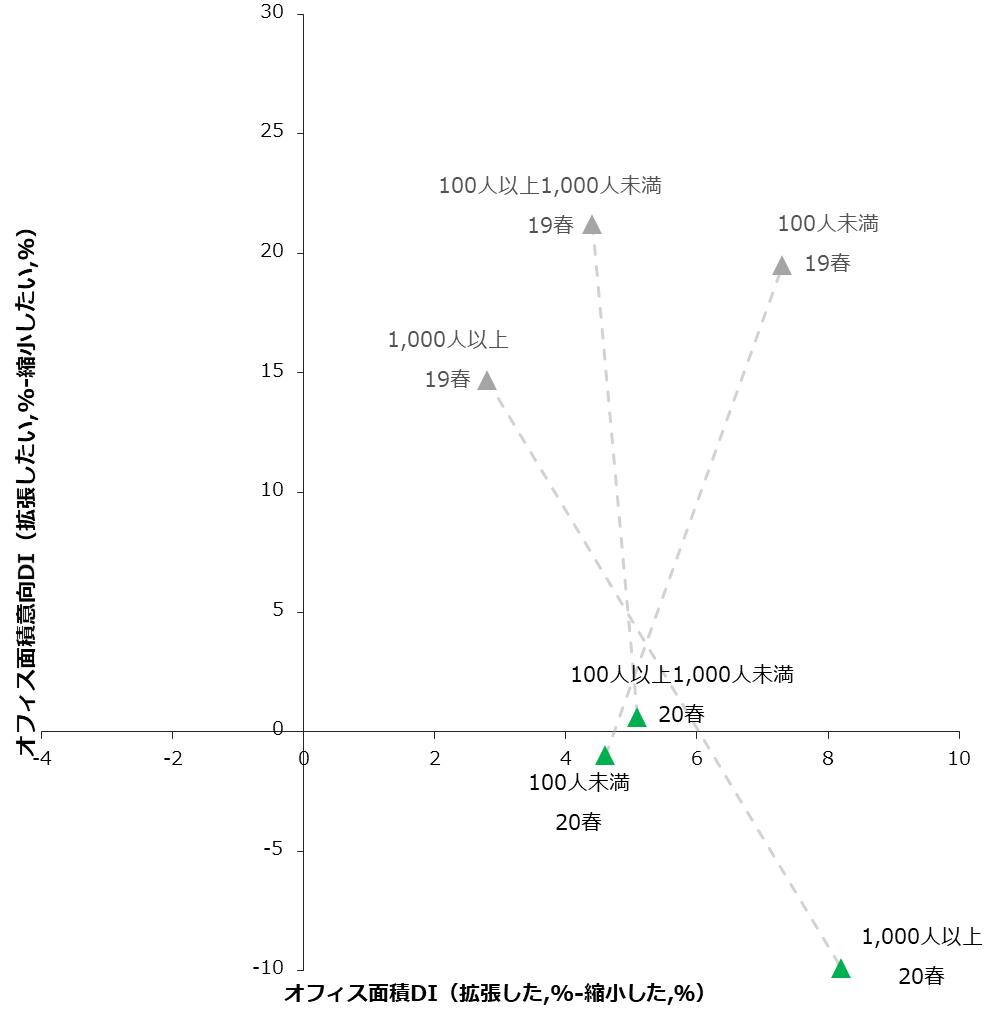

<PICK UP>企業属性別にみる、過去と今後のオフィス面積変化

今回調査と2019年春調査の、過去1年間におけるオフィス面積DI(「拡張した」割合から「縮小した」割合を引いた値)と今後のオフィス面積意向DI(「拡張したい」割合から「縮小したい」割合を引いた値)の結果をプロットし属性ごとに結んだ結果が【図表46~48】である。

▲企業規模(従業員数)別(【図表46】)

1,000人以上の大企業は前年と比較して面積DIが高く、過去1年間は拡張傾向であった反面、今後については縮小意向が強い。

◆業種別(【図表47】)

各業種で縮小意向が強まっており、特に情報通信業やサービス業は面積意向DIが大きく下落した一方、金融業,保険業と不動産業,物品賃貸業はその変化が少ない。オフィス面積DIは金融業,保険業が大きく拡張傾向となった。

●オフィスの所在地別(【図表48】)

各エリアで拡張意向が落ち着いており、東京23区は縮小意向に転じた。

【図表46】企業規模別、オフィス面積DI(過去と今後)

【図表47】業種別、オフィス面積DI(過去と今後)

【図表48】オフィスの所在地別、オフィス面積DI(過去と今後)

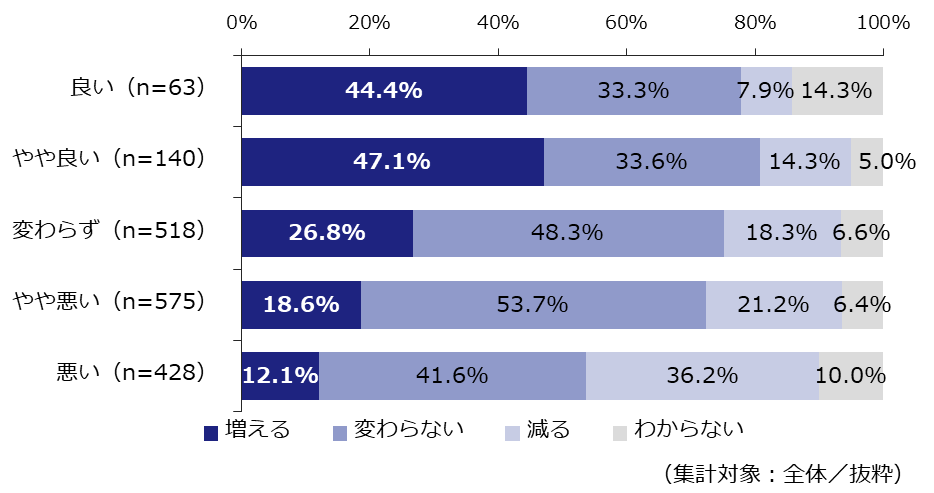

今後の人数変化を景況感別に比較すると、景況感が悪いグループは「減る」と回答した割合が36.2%と、ほかのグループよりも高かった【図表49】。また、景況感が「良い」「やや良い」グループは今後の人数が「増える」と回答した割合が高かった。

【図表49】景況感別、今後のオフィス利用人数の変化

同じく景況感別に面積変化をみると、景況感が「悪い」グループは今後の面積を「縮小したい」と回答した割合が22.7%と、ほかのグループよりも高かった【図表50】。

【図表50】景況感別、今後の面積の意向

3-2. オフィス施策を実施する上での重視項目、懸念事項/阻害要因

- オフィス施策を実施する上での重視項目は全体的に回答割合が増加しており、オフィス施策を実施する上での意識が向上しているのかもしれない。

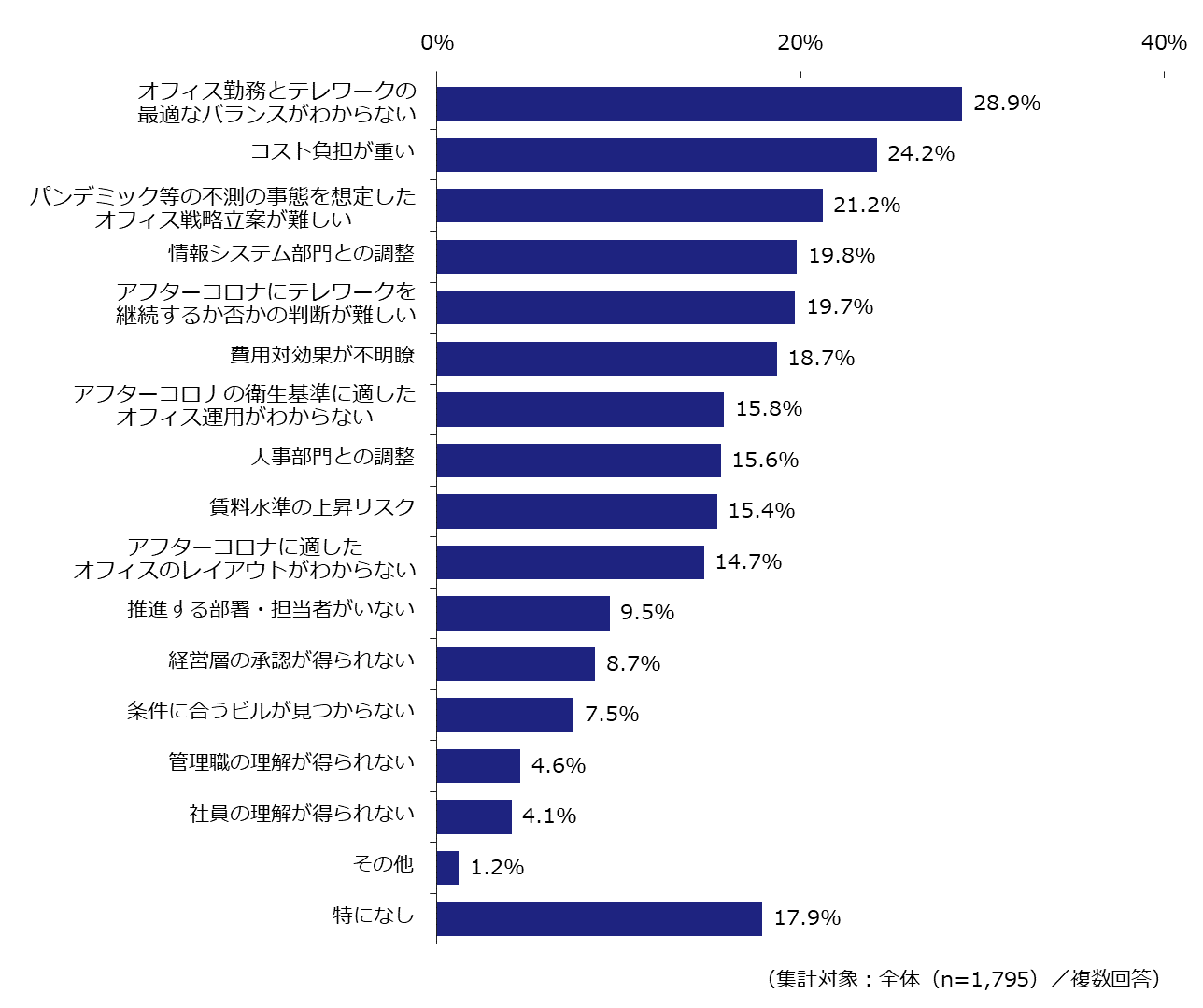

- オフィス施策を実施する上での懸念事項/阻害要因については、「オフィス勤務とテレワークの最適なバランスがわからない」(28.9%)が1位となった。

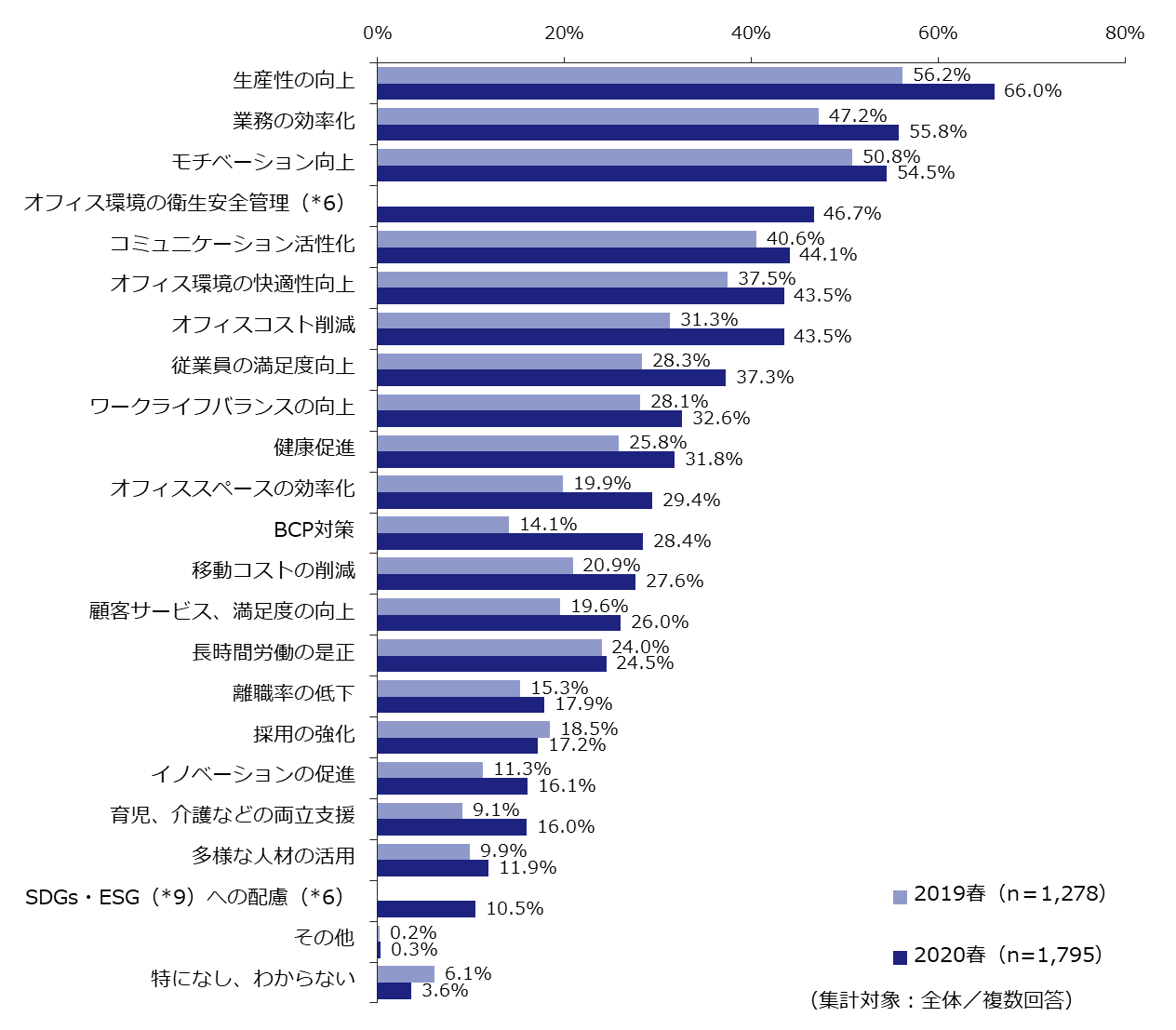

オフィス施策を実施する上で重視する項目は、以下のような結果となった【図表51(下段)】。2019年春調査と比較するとほぼ全ての項目において伸びており、より働きやすいオフィス環境の整備に対する意識が高まっているといえる。なかでも、「BCP対策」(28.4%)は倍増しており、新型コロナウイルスの感染拡大により企業の意識が高まったと考えられる。今回から新設した項目である「オフィス環境の衛生安全管理」も46.7%の企業が重視しており、4位にランクインした。

【図表51】オフィス施策を実施する上での重視項目

オフィス施策を実施する上での懸念事項/阻害要因を聞いたところ、「オフィス勤務とテレワークの最適なバランスがわからない」(28.9%)が1位となった【図表52】。そのほか、「パンデミック等の不測の事態を想定したオフィス戦略立案が難しい」(21.2%)や「アフターコロナにテレワークを継続するか否かの判断が難しい」(19.7%)など、新型コロナウイルスの感染拡大がこれまでの働き方を見直すきっかけとなり、新たな懸念事項が生じている様子がうかがえる。

【図表52】オフィス施策を実施する上での懸念事項/阻害要因

<PICK UP>新型コロナウイルス収束後のワークプレイスの方向性

ここまでで、新型コロナウイルスの感染拡大が企業の働き方やワークプレイスの方向性を見直すきっかけとなっていることが垣間見られた。景況感が悪い企業ほど面積縮小意向が強いことも確認され(【図表50】)、ワークプレイスの方向性として、「企業にとって負担となる固定費削減のためオフィスは不要である」という風潮も現れ始めているが、実際に企業はどのような考えを持っているのだろうか。

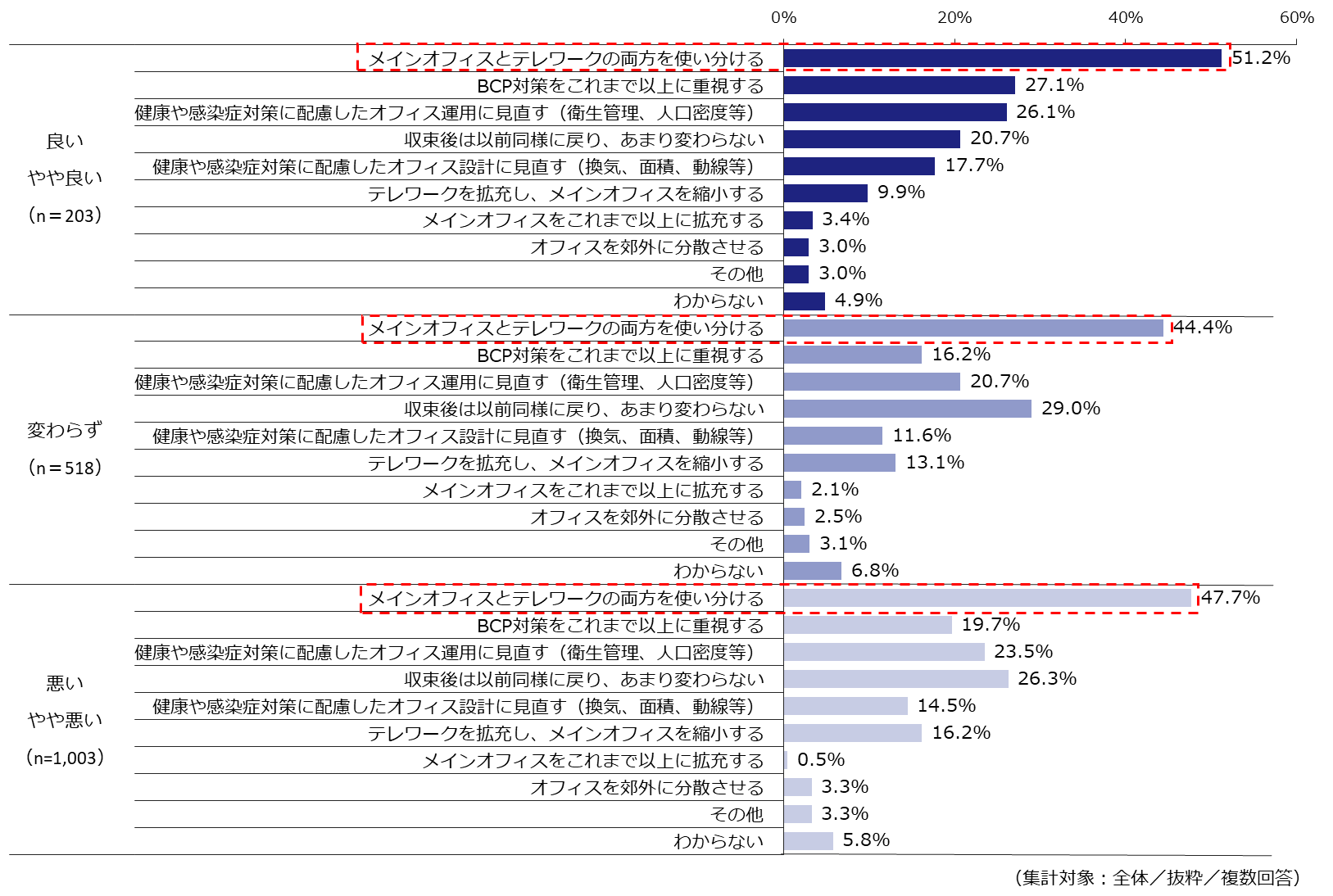

新型コロナウイルス収束後のワークプレイスの方向性を聞いた結果、46.5%が「メインオフィスとテレワークの両方を使い分ける」と回答した(*10)。その結果を景況感別に比較したものが【図表53】である。

結論としては、景況感の違いにかかわらず、半数程度が「メインオフィスとテレワークの両方を使い分ける」と回答している。いわば、両方の"良いとこ取り"だ。今回調査では新型コロナウイルス対策として9割以上の企業が在宅勤務に取り組んだ(*10)ことも明らかとなったが、調査時点で在宅勤務を実施しているのは47.5%となっており(【図表29】)、緊急避難的な在宅勤務はコロナ危機下で時間の経過とともに変化していくことになるであろう。そうしたなかで、各企業は今後に向けて、ワークプレイスをどうしていくのかを模索していくことになる。

【図表53】景況感別、ワークプレイスの方向性

さらに、景況感に応じて、「テレワークを拡充し、メインオフィスを縮小する」割合も「(やや)良い」の9.9%から、「変わらず」の13.1%、「(やや)悪い」の16.2%とだんだんと高くなっており(【図表53】)、景況感とメインオフィスの縮小には一定の関係性があると考えられる。

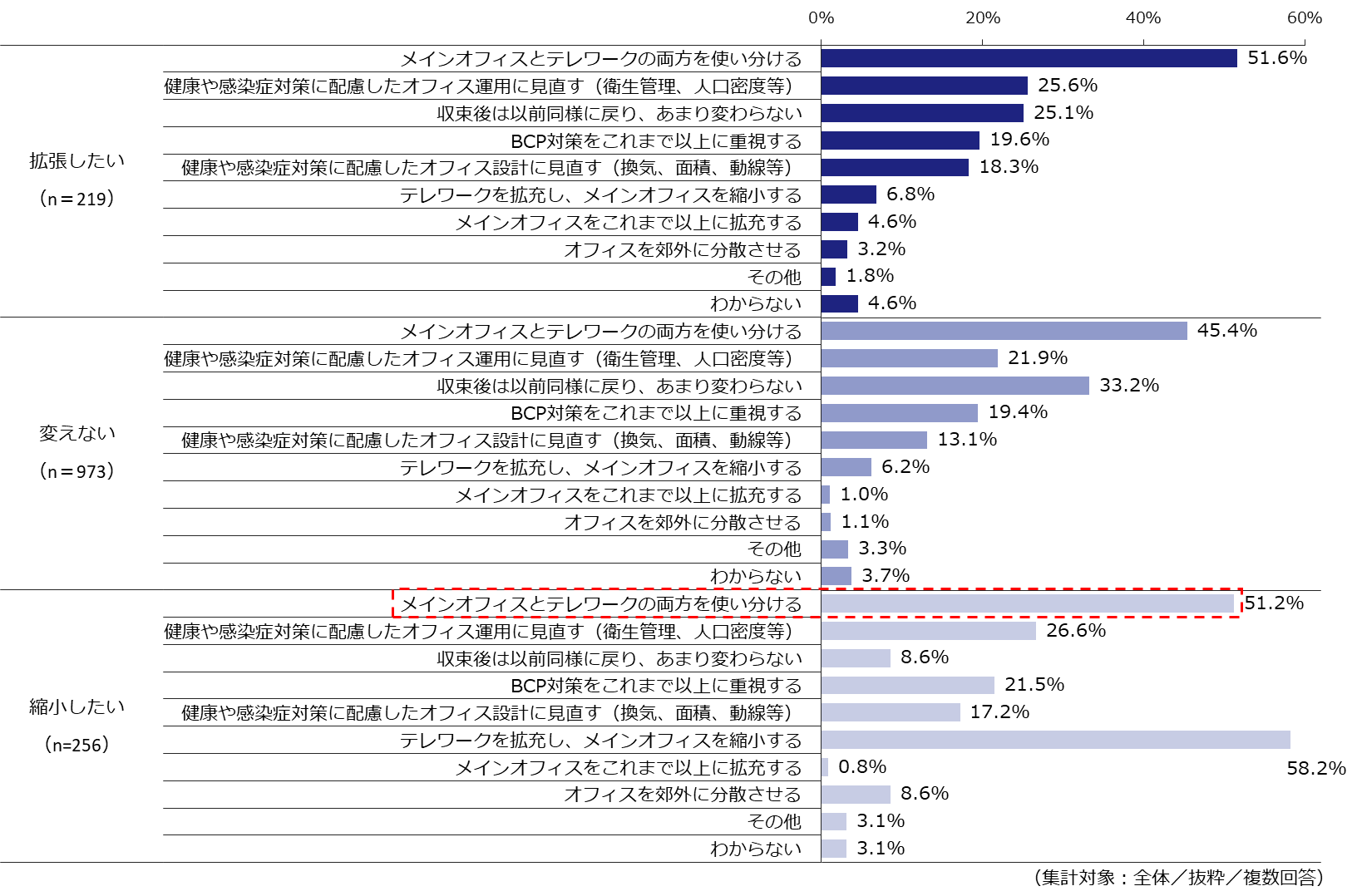

一方で、今後の面積の意向別に、ワークプレイスの方向性を集計分析したところ、面積を縮小したい企業では「テレワークを拡充し、メインオフィスを縮小する」という声が58.2%と一番高いものの、「メインオフィスとテレワークを使い分ける」が51.2%と同程度であり、メインオフィスは縮小したとしても需要はなくならず、役割を変えて引き続き利用されると考えられる(【図表54】)。

【図表54】今後の面積の意向別、ワークプレイスの方向性

4. まとめ

新型コロナウイルスの世界的な感染拡大下に実施した今回の調査では、過去調査と比べ、オフィス需要に明らかな潮目の変化が確認された。オフィスの利用人数、面積、賃料単価のこの一年における増減については、過去調査と同様にすべて増え幅が減り幅を上回っていたものの、利用人数では「増えた」と回答した割合が過去最低となり、賃料単価ではこれまで増加傾向であった「上昇した」の割合が増加せず横ばいで推移するといった傾向の変化がみられた【図表1~3】。

また、今後のオフィス面積の意向(【図表40】)についてはこれまでの旺盛な拡張ニーズから一転、縮小意向が拡張意向を上回った。

今回の調査ではほかにも、景況感の大幅な悪化や、在宅勤務実施率の急増などさまざまな変化が確認されており、コロナ危機によるこうした変化が企業のワークプレイス戦略に少なからず影響を与え始めているものと考えられる。たとえば、過去1年間に面積を縮小した理由(【図表10】)は過去調査と同様に「オフィスコストの削減」や「オフィススペースを効率化するため」が上位で、「テレワークにより必要面積が減るから」は12.5%にとどまったが、今後面積を縮小したい理由としては最多の73.4%となったことから(【図表45】)、今後はテレワーク拡大と並行してオフィスを縮小する動きが広がる可能性がある。

ただし、現状は景況感の良し悪しや今後のオフィス面積の変化意向にかかわらず、メインオフィスとテレワークを両立して使い分ける方針の企業が多数であり(【図表53・54】)、オフィス需要が急激になくなるということはないだろう。また、働く環境はワーカーのパフォーマンスに影響を与えるものであるという点を踏まえれば、企業はテレワーク拡大だけに注力するのではなく、従来の集まるためのオフィスについても快適性や生産性に配慮して整備し、オフィスとテレワークの両方を適切に使い分ける必要がある。

働く環境の快適性には、オフィスの手狭感やオフィスレイアウトの充実が大きく影響すると考えられる。オフィスの快適性評価が低い企業は手狭感を感じており、執務席確保を優先するため多様なレイアウトを整備する余裕がなく、会議室不足なども課題となっているようだった。また、座席数が入居人数に対して100%未満の企業は各種レイアウトやテレワークする場所を導入するなどの工夫をしており(【図表5・6】)、各種レイアウトを導入している企業の方が快適性及び生産性の評価は高い傾向がみられた【図表28・34】。これらのことからも、企業は単にオフィスを縮小するのではなく、自社にとってのオフィスの役割等を踏まえ、レイアウトの工夫などに引き続き注力していくことが重要であると考えられる。

このように、コロナ危機の影響でワークプレイスの方向性が見直され、オフィス施策に対する意識も高まるなか、これまでとは異なる懸念事項/阻害要因も生じている。【図表52】で確認した通り、「オフィス勤務とテレワークの最適なバランス」を模索していくことが企業にとっては喫緊の課題となるだろう。企業の働き方やワークプレイスの在り方が大きく変動しつつあるなかで、ザイマックス総研は今後も、定期的なアンケートやヒアリングを行うことで、オフィス面積や利用人数などの量的側面に加え、オフィス需要の質的変化を捉え、世の中に有益な情報を提供していくつもりである。

調査期間

2020年6月

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント企業

・ザイマックスインフォニスタの取引先企業

・ZXY会員企業

上記合計 4,040社

有効回答数

1,795社 回答率:44%

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信による

調査内容

- 入居中オフィスについて

- ・ 契約形態/オフィス種類/所在地/契約面積/賃料単価(共益費込)/利用人数

- ・ 執務席数/執務席数意向/手狭感

- オフィス利用とテレワークの実態

- ・ 居室内レイアウトの実態/オフィス環境の快適性

- ・ テレワークする場所の実態

- ・ 働く環境の快適性

- オフィス需要の変化(2019年4月〜2020年3月)

- ・ 利用人数の変化

- ・ 面積の変化とその内容・理由

- ・ 賃料単価の変化

- 今後のオフィス需要の見通し

- ・ 景況感

- ・ 利用人数の変化の見通し

- ・ 面積変化の意向とその内容・理由

- ・ オフィス施策の重視項目/懸念事項・阻害要因

- 新型コロナウイルス感染拡大対策について

- ・ 実施した対策/在宅勤務の課題/オフィスの安心・安全性/収束後のワークプレイスの方向

- 会社属性

- ・ 業種/従業員数/従業員の平均年齢/女性比率/設立年

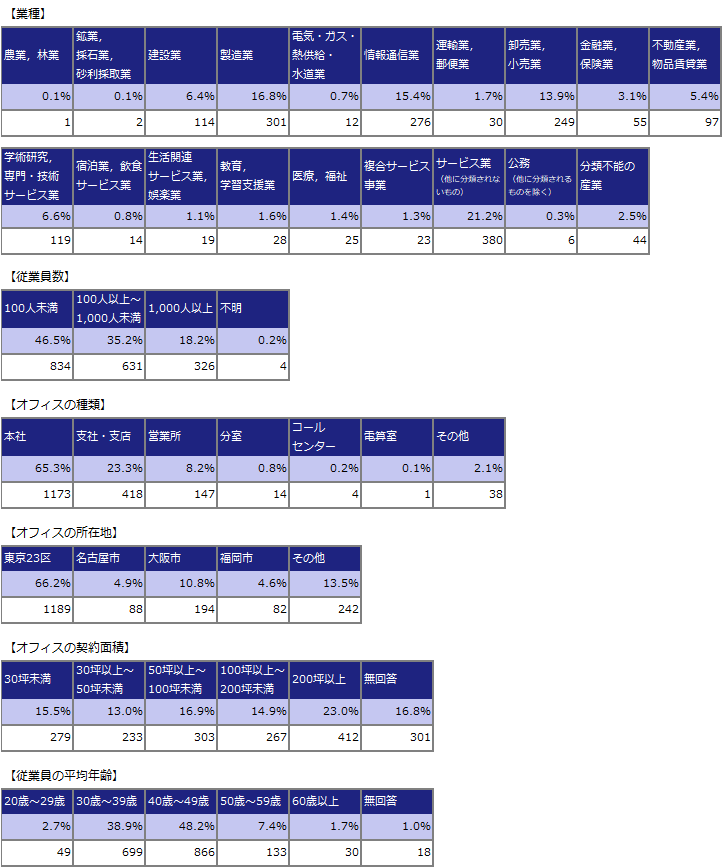

回答企業属性(上段:全体に対する割合、下段:企業数)