大都市圏オフィス需要調査2021秋

~コロナ禍が変える働き方とワークプレイスの変化をみる~

ここ数年、企業では人材確保や生産性の向上を目指した働き方改革が進められ、従来の固定的な働き方から、場所や時間に捉われない柔軟な働き方への転換を目指す企業が増えつつある。新型コロナウイルスの世界的な感染拡大から2年近くが経ち、企業の働き方やワークプレイスに関する考えはどのように変化しているのだろうか。

ザイマックス不動産総合研究所(以下、ザイマックス総研)では2016年秋より、企業のオフィス利用の実態や働き方に関して半年に1回アンケート調査を行い、オフィス需要との関係について継続的に分析を行っている。本レポートはその第11回調査の結果を公表するものである。

1. オフィス需要の変化(2020年10月~2021年9月)

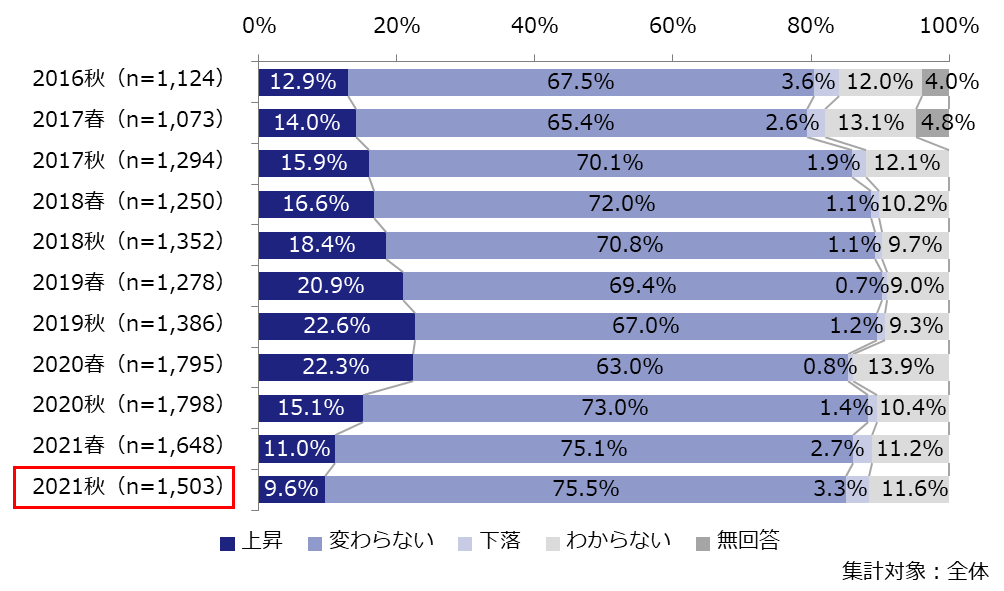

- ・ 過去1年におけるオフィスの在籍人数は「増えた」と回答した企業が18.7%であった。オフィス面積は「縮小した」が9.0%で過去最高を更新し、2回連続で「拡張した」を上回った。また、賃料単価は「上昇」が9.6%と、調査開始以来最低を更新した。

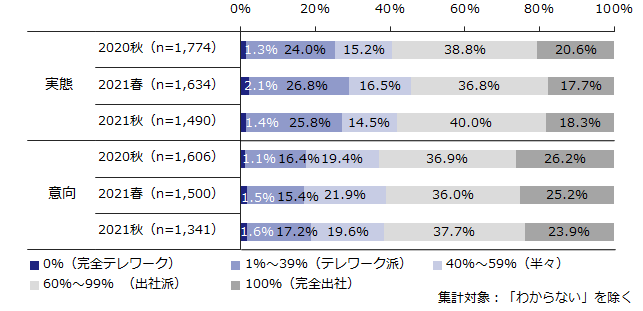

- ・ 現在、出社率を40%未満に抑えている企業は27.2%、出社率100%(完全出社)の企業は18.3%であった。コロナ禍収束後の意向では出社率100%(完全出社)の企業は23.9%に増えるが、残り76.1%の企業は頻度や程度に差はあるものの、テレワークを行う意向がある。

- ・ オフィス在籍人数に対して「100%未満」の座席数を用意している企業は20.3%で、2019春調査(8.9%)からの2年半で2倍以上に増加した。テレワークの進展によってオフィスの出社人数が減ったことから、座席数を効率化させる動きが進んでいるとみられる。

2. 働き方とワークプレイスの取り組み

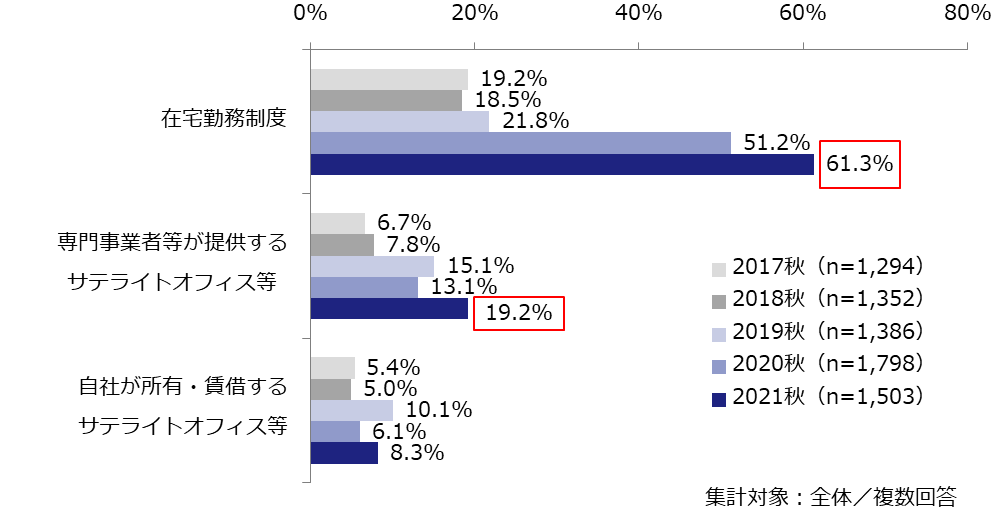

- ・ 何らかのテレワークする場所の整備をしている企業の割合は68.5%で過去最高となった。内容をみると、「在宅勤務制度の整備・活用」が61.3%で、コロナ禍発生以降の大幅な伸長がみられる。また、「専門事業者等が提供するサテライトオフィス」(19.2%)も年々増加している。

- ・ コロナ禍発生以前と比較した従業員のパフォーマンスについて、「変わらない」と回答した企業が61.1%と過半数を占めた。

- ・ ワークプレイス戦略の見直し状況について、「着手していないし、する予定もない」(34.2%)がもっとも多いものの、残り65.8%の企業は、将来的にワークプレイス戦略を見直す意志を持っていることがわかった。

- ・ ワークプレイス戦略の見直しにおいて優先的に取り組みたいものを聞いた結果、1位の「メインオフィスの面積最適化(移転含む)」(43.7%)をはじめ、上位3項目はいずれもメインオフィスに関するものとなった。

3. コロナ禍収束後の方向性

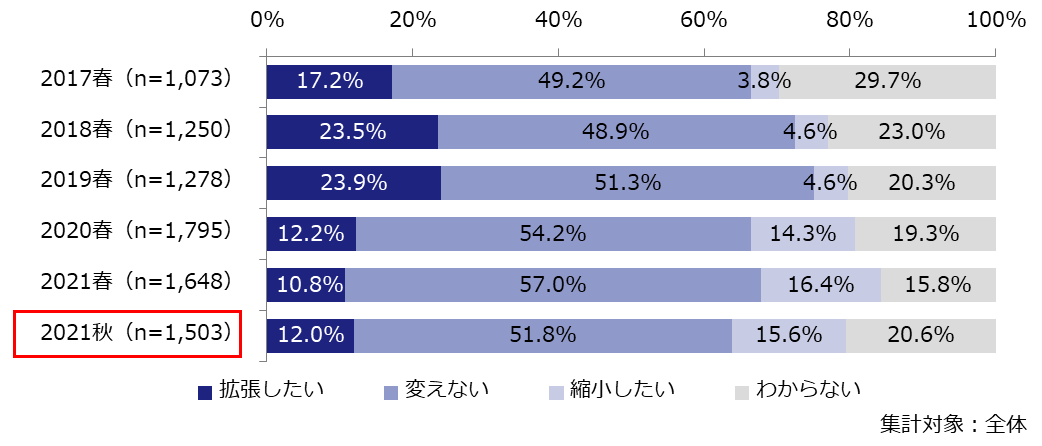

- ・ 今後2~3年程度先までのオフィス面積の意向は、「縮小したい」(15.6%)が「拡張したい」(12.0%)を上回った。

- ・ メインオフィスについて関心のある施策を聞いた結果、「コミュニケーションのための場づくり、集まるための機能を重視する」(33.1%)や「リモート会議用に個室やブースを増やす」(30.1%)など、テレワークと出社を使い分けるハイブリッドな働き方を前提とした施策が上位となった。

- ・ 本社機能の立地について、58.0%の企業が「都心に置く」と回答した。本社機能以外の働く場所の立地については「わからない」(41.6%)がもっとも多いものの、次点で「郊外で働けるようにする(サテライトオフィス、在宅勤務等)」(29.8%)が多く、従来の都心オフィスだけでなく、郊外にも働く場所を整える意向のある企業は少なくないことがわかった。

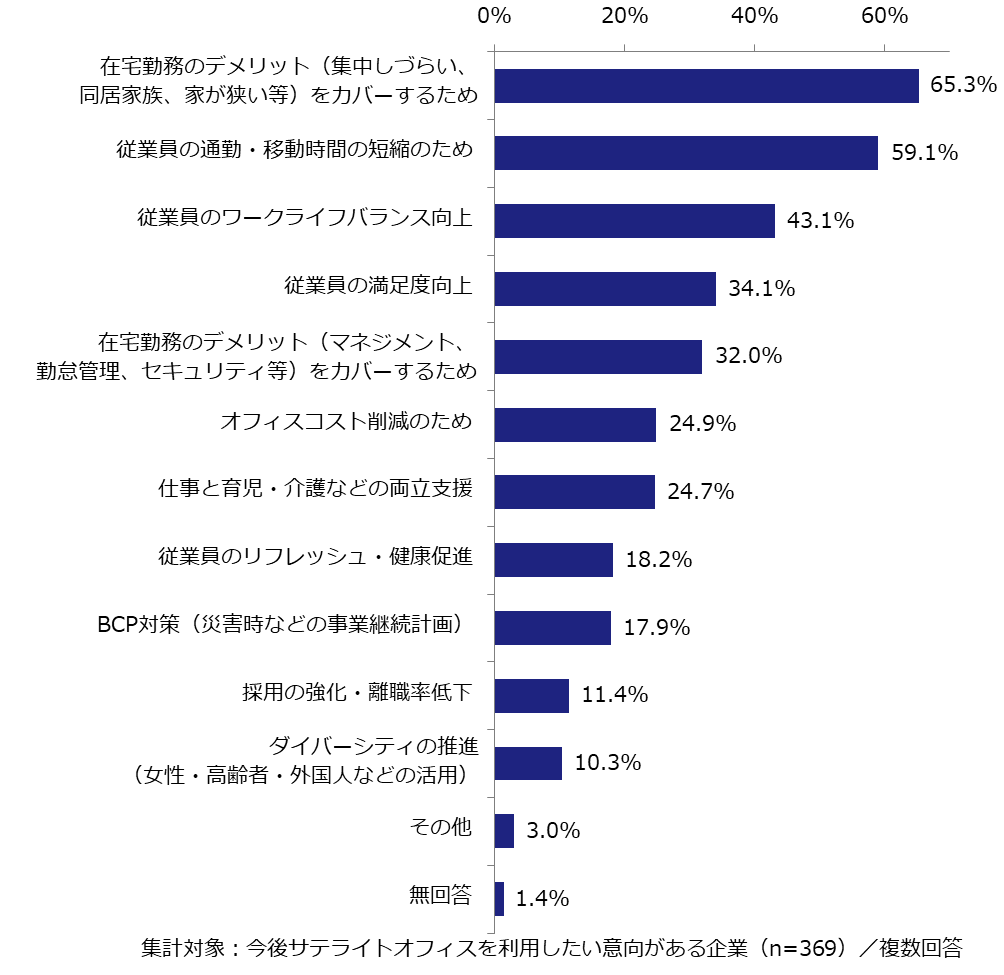

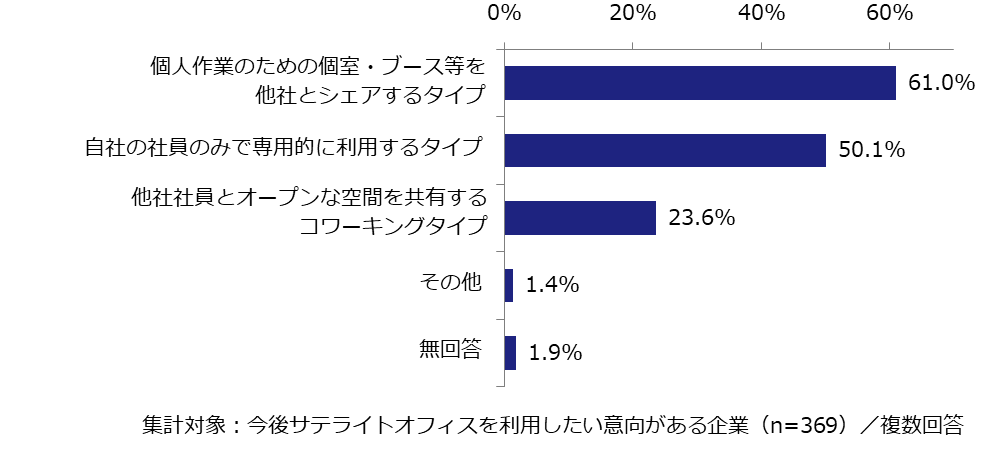

- ・ コロナ禍収束後にサテライトオフィスを利用したい意向のある企業に、利用したい理由を聞いた結果、1位は「在宅勤務のデメリット(集中しづらい、同居家族、家が狭い等)をカバーするため」(65.3%)であった。また、利用したいサテライトオフィスのタイプとして、もっとも人気があるのは「個人作業のための個室・ブース等を他社とシェアするタイプ」(61.0%)であった。

1. オフィス需要の変化(2020年10月~2021年9月)

1.1. 在籍人数、面積、賃料単価(共益費込)の変化

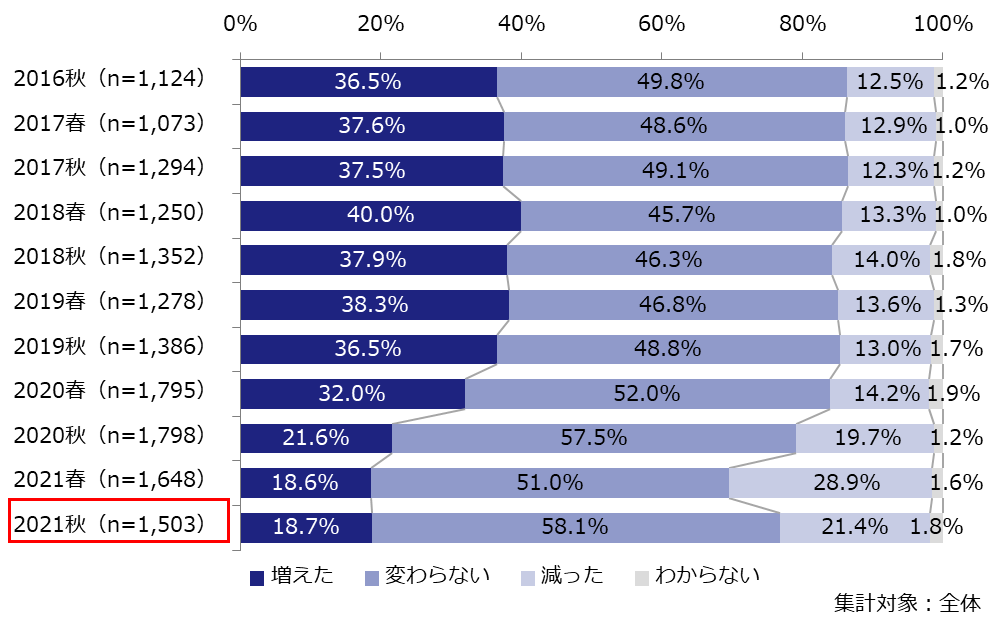

過去1年間(2020年10月~2021年9月)におけるオフィスの在籍人数(出社しているか否かに関わらず、そのオフィスに籍を置いている人数)、オフィス面積、賃料単価(共益費込、以下同様)の変化は【図表1・2・6】のとおりとなった。いずれも過去調査からの推移をみると、コロナ禍を機にオフィス需要の潮目が変わったことがうかがえる。

まず、オフィス在籍人数の変化をみると、「増えた」と回答した企業は18.7%、「減った」は21.4%であった【図表1(下段)】。「減った」は2020秋調査から増加傾向にあるが、これには「在籍人数」ではなく、テレワークにより「出社人数」が減少した企業が含まれている可能性がある。

【図表1】オフィスの在籍人数の変化

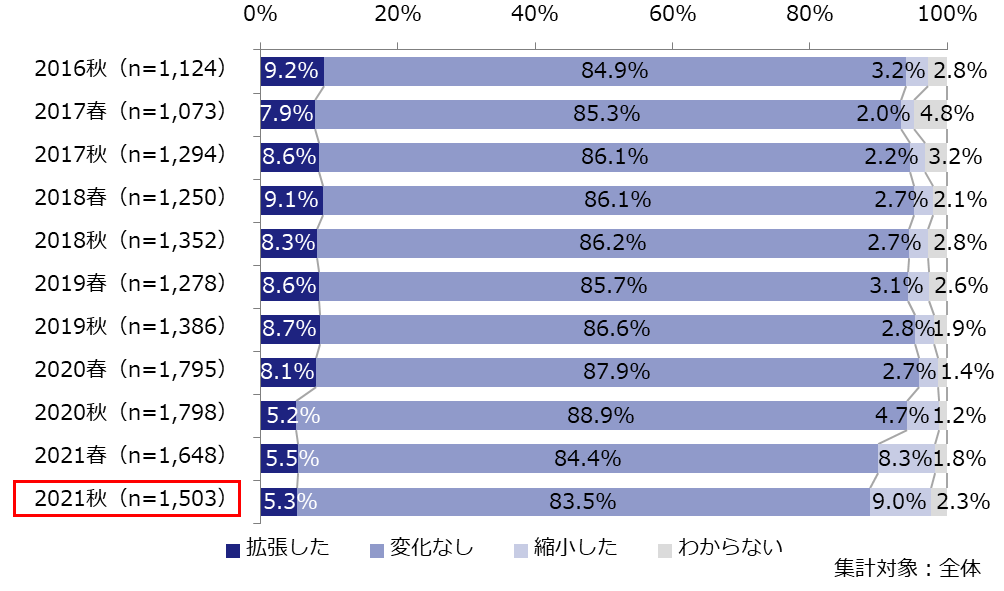

次に、オフィス面積の変化についてみると、「拡張した」と回答した企業が5.3%と前回調査からほぼ横ばいであったのに対し、「縮小した」は9.0%で過去最高となり、2回連続で「縮小した」が「拡張した」を上回った【図表2(下段)】。

【図表2】オフィス面積の変化

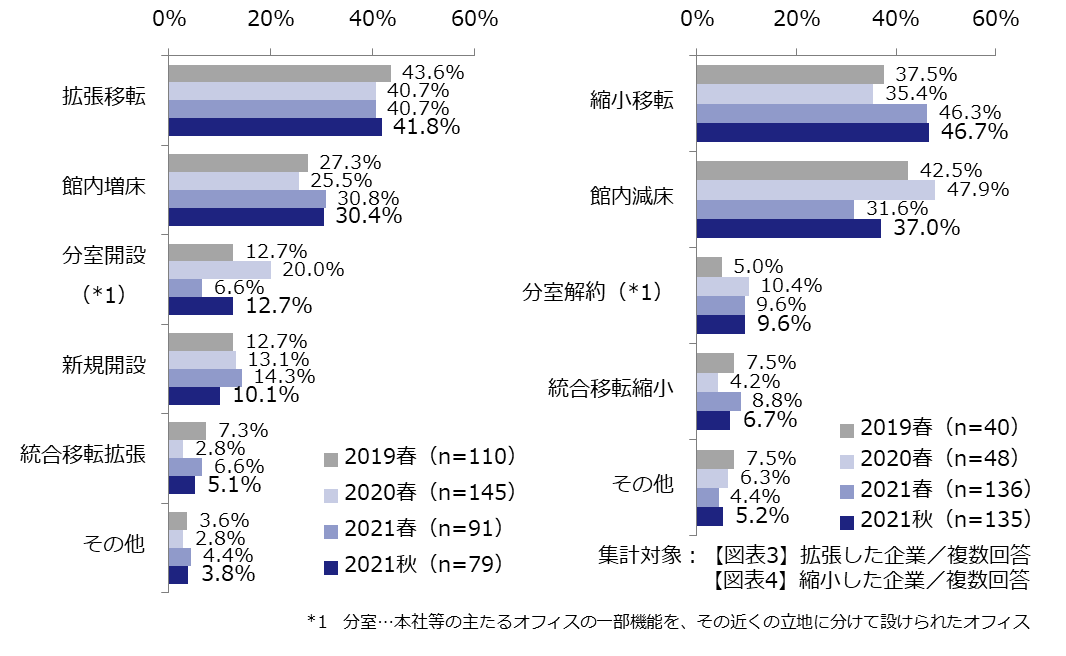

オフィス面積拡張の内容は、「拡張移転」がもっとも多く41.8%だった。次いで「館内増床」(30.4%)の割合が多い【図表3】。一方、面積縮小の内容は「縮小移転」が46.7%、「館内減床」が37.0%であった【図表4】。

(左)【図表3】面積拡張の内容、(右)【図表4】面積縮小の内容

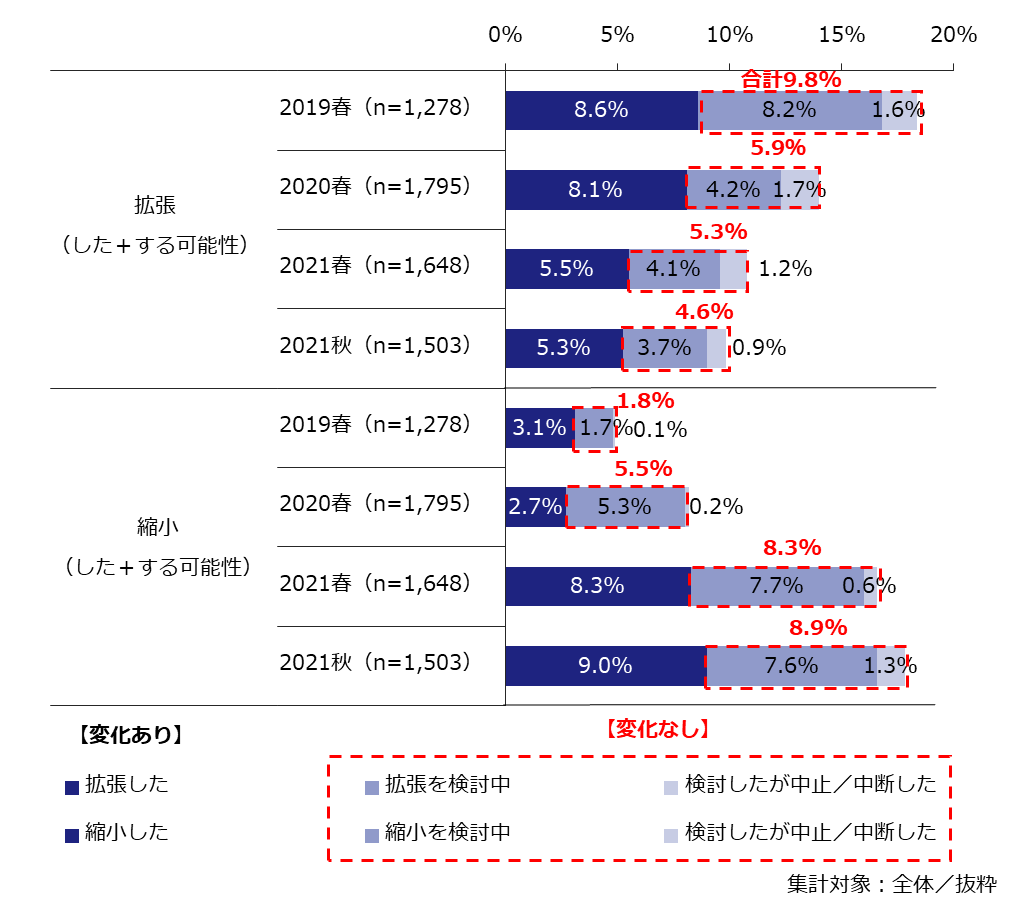

過去1年間のオフィス面積について「変化なし」と回答した企業のうち、「拡張を検討中」の企業と「拡張を検討したが中止/中断した」企業はあわせて5.5%となり、「拡張(した+する可能性)」の割合は2019春調査から減少傾向が続いている【図表5】。一方、「縮小を検討中」の企業と「縮小を検討したが中止/中断した」企業はあわせて10.6%となり、「縮小(した+する可能性)」の割合は2019春調査から増加傾向が続いている。縮小可能性のある企業が増加していることから、今後もオフィス面積の縮小傾向は続くと考えられる。

【図表5】過去1年間のオフィス面積変化の実績+可能性

さらに、賃料単価が「上昇した」と回答した企業の割合は9.6%で、「下落した」(3.3%)を上回ったものの、2019年頃と比べるとその差は小さい【図表6(下段)】。ただし、コロナ禍発生以降も「下落した」の割合に大きな変化はみられず、リーマンショック後のように賃料削減目的の移転が発生しているわけではないと考えられる。

【図表6】賃料単価の変化

1.2. 出社率、座席割合の変化

全社員がオフィスに出社した場合を出社率100%とし、「現在の平均的な出社率(実態)」と「コロナ禍収束後の出社率(意向)」を聞いた【図表7】。実態では18.3%が「100%(完全出社)」と回答した一方、27.2%は「出社率40%未満」(出社率40%=全社員が平均して週2日出社する程度)に抑えていることがわかる。平均値は63.8%であった(*2)。また、コロナ禍収束後の出社率の意向では「100%(完全出社)」が23.9%に増えるが、残り76.1%の企業は頻度や程度に差はあるものの、コロナ禍収束がみえてきてもテレワークを継続して行う意向があるといえる。平均値は68.1%であった。

【図表7】出社率(実態/意向)

【図表7】の出社率を、「0%(完全テレワーク)」、「1%~39%(テレワーク派)」、「40%~59%(半々)」、「60%~99%(出社派)」、「100%(完全出社)」の5段階に分け、過去2回の調査結果と比較したものが【図表8】である。実態・意向ともに、2020秋調査、2021春調査の結果とほぼ傾向が変わっておらず、コロナ禍が長期化しても企業は出社率を低く抑えたまま企業活動を行えている様子がうかがえる。

【図表8】出社率(実態/意向、過去調査との比較)

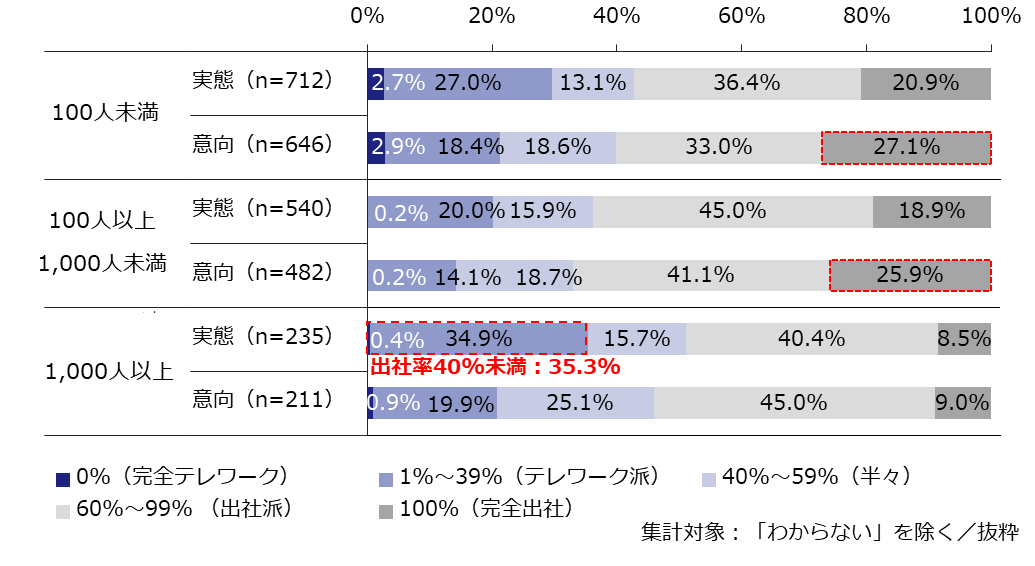

同様に出社率(実態/意向)を5段階に分け、企業属性別に特徴を確認したのが【図表9・10・11】である。

従業員数別にみると、従業員数1,000人以上の大企業では実態・意向ともに「100%(完全出社)」の割合が少なく、実態の出社率を「40%未満」(「0%(完全テレワーク)」と「1%~39%(テレワーク派)」の合計)に抑えている割合が35.3%に上るなど、テレワークが普及している様子がうかがえた【図表9】。一方、100人未満および100人以上1,000人未満の企業では、コロナ禍収束後には「100%(完全出社)」に戻す意向のある企業がそれぞれ3割近くいることもわかった。

【図表9】<従業員数別>出社率(実態/意向)

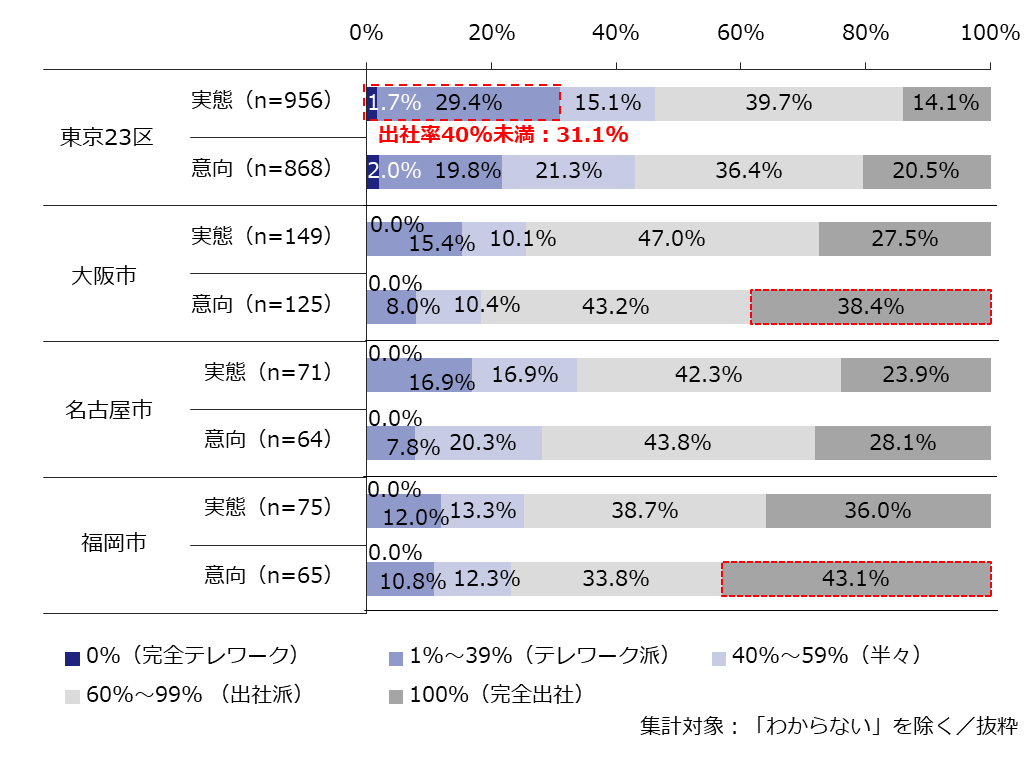

オフィス所在地別にみると、東京23区は、実態の出社率では「100%(完全出社)」の割合が14.1%にとどまり、「40%未満」に抑えている企業が31.1%を占めるなど、ほかの地域と比べてテレワーク推進の傾向がみられた【図表10】。対して大阪市、福岡市では、コロナ禍収束後に「100%(完全出社)」に戻す意向のある企業がそれぞれ4割前後いることがわかった。

【図表10】<オフィス所在地別>出社率(実態/意向)

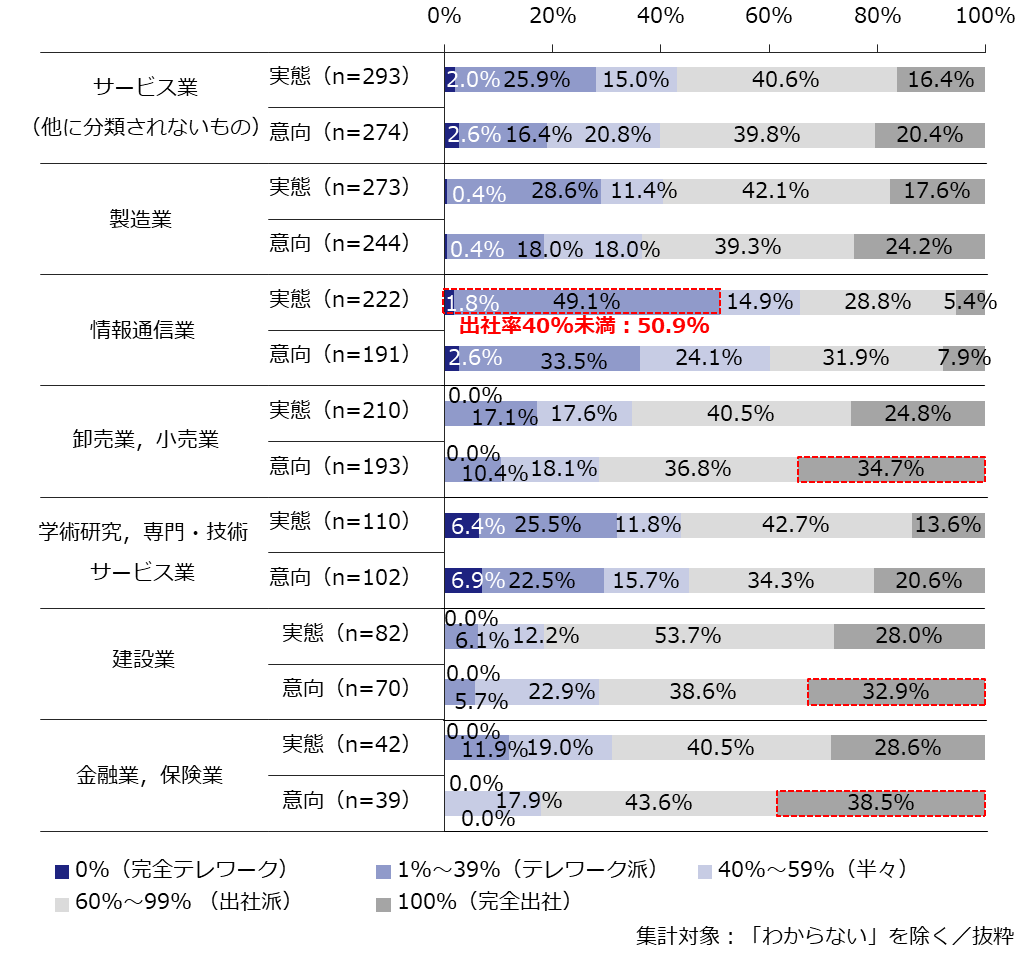

業種別では、「卸売業,小売業」や「建設業」、「金融,保険業」が実態・意向ともに「100%(完全出社)」の割合が高く、特にコロナ禍収束後については3~4割近い企業が完全出社に戻る意向があることがわかった【図表11】。対して、「情報通信業」は現在「出社率40%未満」に抑えている企業が50.9%と全業種中もっとも高く、「100%(完全出社)」は5.4%にとどまっているなど、テレワークの普及が特に進展している様子がうかがえた。

【図表11】<業種別>出社率(実態/意向)

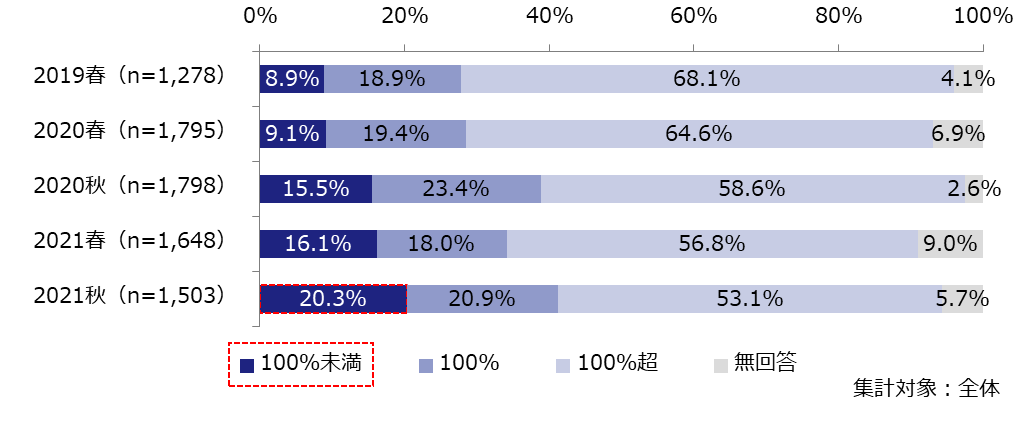

調査時点のオフィスの在籍人数および座席数をもとに、在籍人数に対して用意している座席数の割合を算出し、その結果を「100%未満」「100%」「100%超」の3グループに分け、過去調査の結果と比較したものが【図表12】である。

オフィスの在籍人数に対して「100%超」の座席数を確保している企業がもっとも多い(53.1%)ものの、2019春調査からその割合は減少傾向にある。代わりに「100%未満」が20.3%と、2019春調査(8.9%)からの2年半で2倍以上に増加した。テレワークの進展によってオフィスの出社人数が減ったことから、座席数を効率化させる動きが進んでいるとみられる。

【図表12】オフィス在籍人数に対する座席数の割合

1.3. 景況感の変化

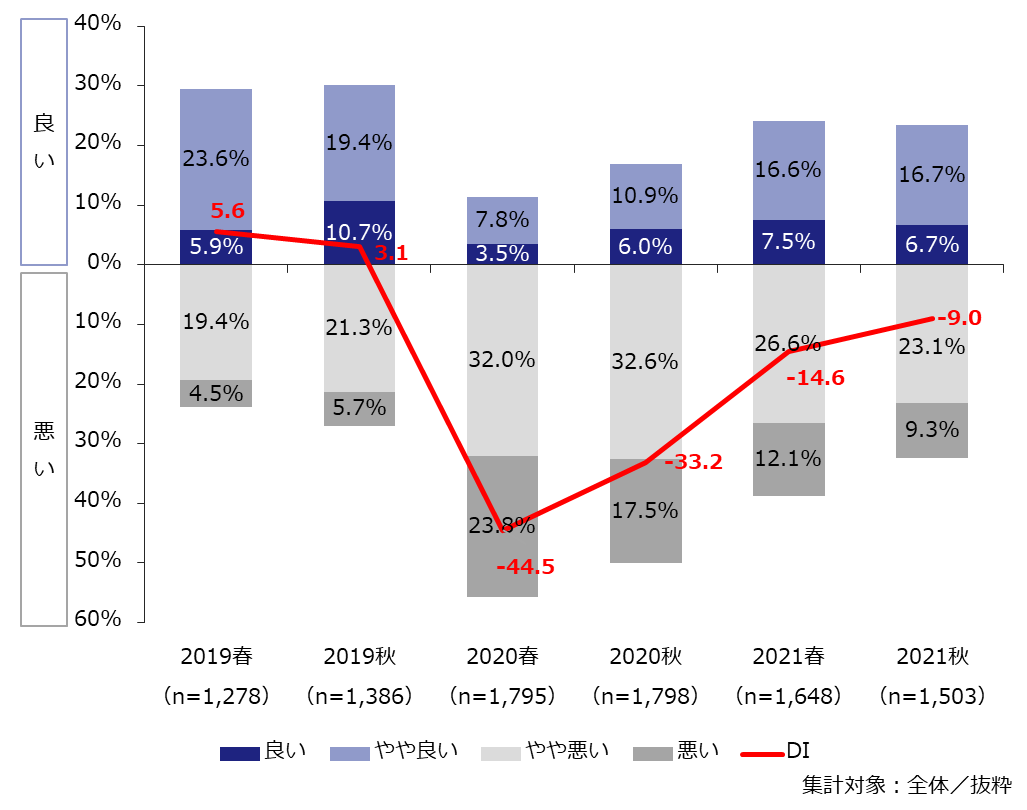

景況感について「良い」「やや良い」「どちらともいえない」「やや悪い」「悪い」の5段階で聞き、「良い」「やや良い」の合計割合から「悪い」「やや悪い」の合計割合を引いた値を「景況感DI」として【図表13】に示した。

今回の調査では、「良い」「やや良い」の合計(23.4%)を「悪い」「やや悪い」の合計(32.4%)が上回り、景況感DIは-9.0であった。コロナ禍発生直後の2020春調査で大きくマイナスに転じた景況感DIは、前回調査に引き続き回復傾向ではあるものの依然マイナスで推移しており、景況感が悪いと感じている企業の方が多いことがわかる。

【図表13】景況感DI

2. 働き方とワークプレイスの取り組み

2.1. テレワークの実態

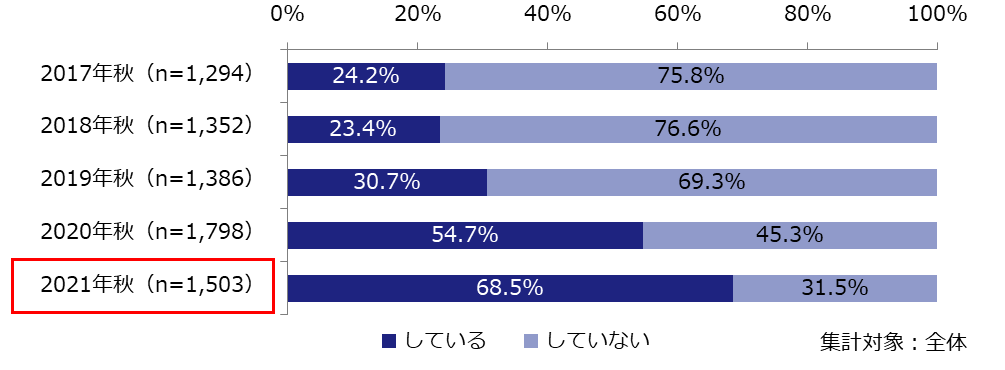

従業員がテレワークする場所については、回答企業の68.5%が「在宅勤務制度」、「専門事業者等が提供するサテライトオフィス(*3)等」、「自社が所有・賃借するサテライトオフィス等」の3つのうち1つ以上を整備していると回答した【図表14】。

【図表14】何らかのテレワークする場所を整備している割合

もっとも整備している割合が高いのは「在宅勤務制度」(61.3%)で、2020秋調査と比べても着実に伸びている。また、コロナ禍の影響を受け2020秋調査では伸びが鈍化した「専門事業者等が提供するサテライトオフィス等」(19.2%)も、過去最高の整備率となった【図表15】。

【図表15】テレワークする場所の整備の内容

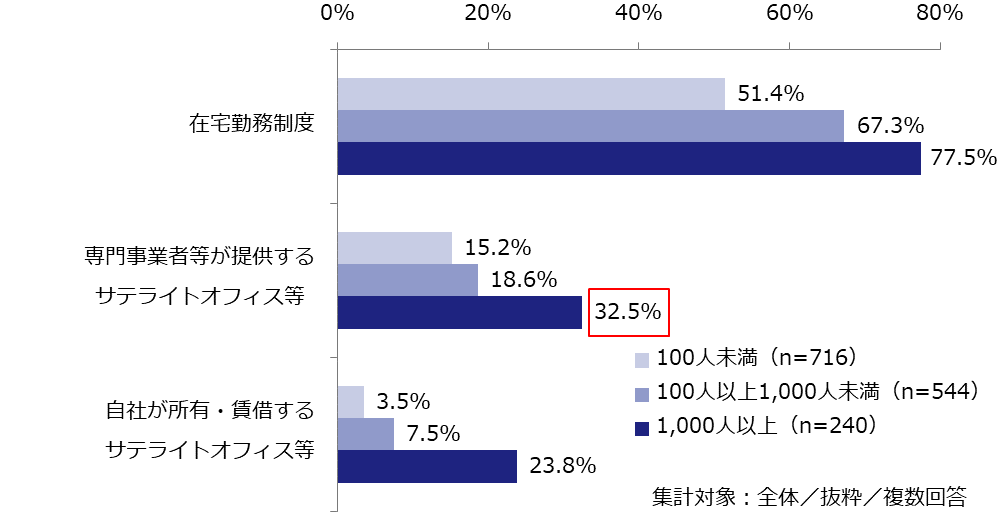

従業員数別でみると、大企業では32.5%が「専門事業者が提供するサテライトオフィス等」を整備していることがわかった【図表16】。

【図表16】<従業員数別>テレワークする場所の整備の内容

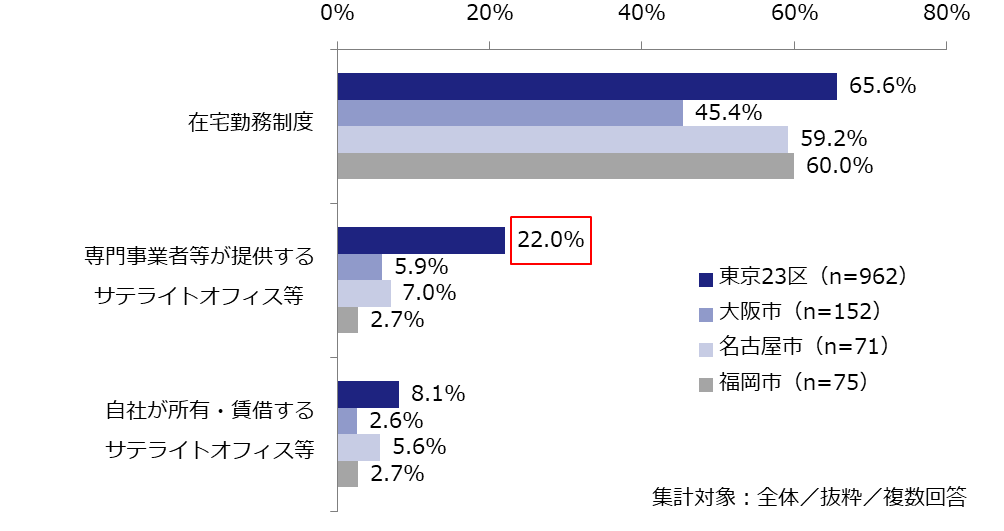

オフィス所在地別でみると、「在宅勤務制度」は大阪市(45.4%)が若干低いものの、東京23区以外の地域でも普及が進んでいるといえる【図表17】。一方で、「専門事業者が提供するサテライトオフィス等」の整備については東京23区(22.0%)が大きく先行していることがわかる。

【図表17】<オフィス所在地別>テレワークする場所の整備の内容

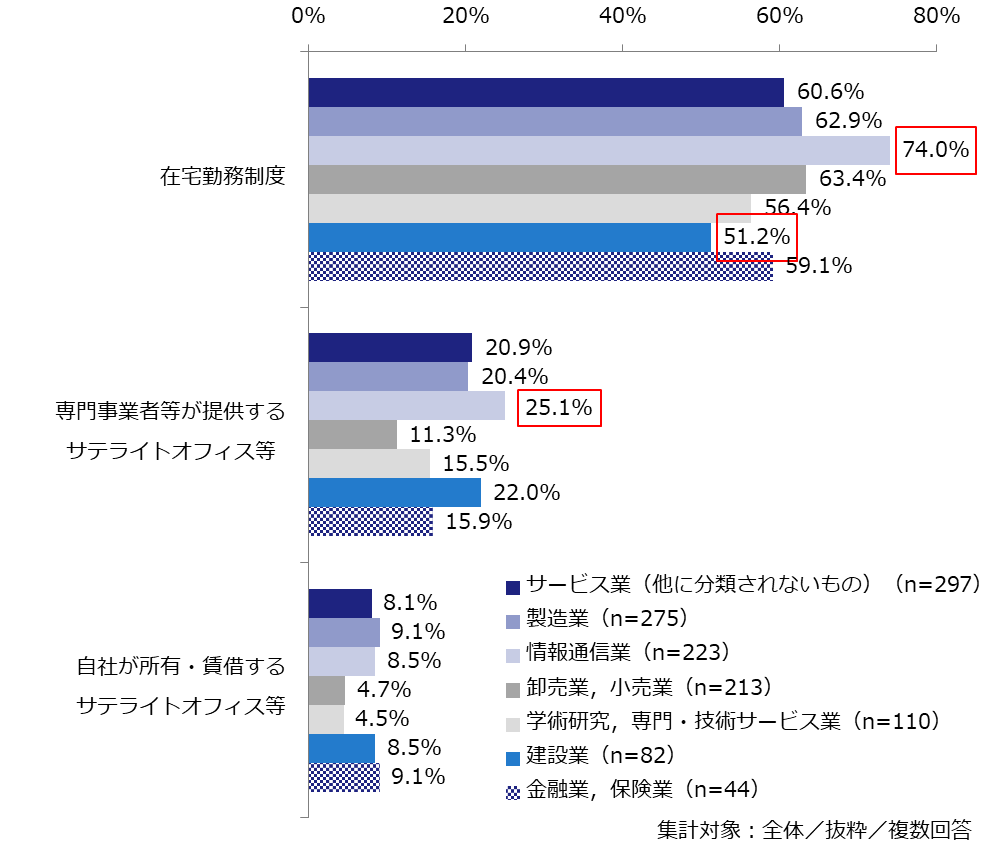

業種別でみると、「情報通信業」は「在宅勤務制度」の整備率が74.0%、「専門事業者が提供するサテライトオフィス等」が25.1%と全業種のなかでもっとも高い【図表18】。【図表11】で確認した「情報通信業」の出社率の低さの背景には、これらのテレワークする場所の整備率の高さがあると考えられる。ただし、「在宅勤務制度」についてはもっとも低い「建設業」でも51.2%と過半数が整備しており、今般のコロナ禍によって、業種を問わず在宅勤務が急速に普及した状況がうかがえる。

【図表18】<業種別>テレワークする場所の整備の内容

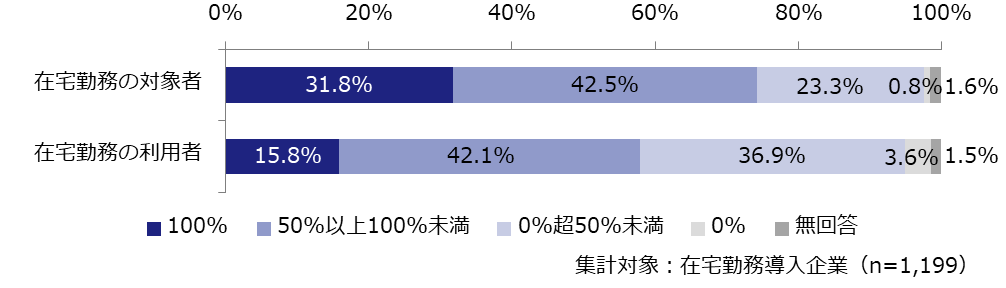

在宅勤務を導入している企業に対して、全従業員に占める在宅勤務を利用できる人(対象者)と在宅勤務を実際に利用している人(利用者)の割合をたずね、「100%」「50%以上100%未満」「0%超50%未満」「0%」の4つに分類した【図表19】。

在宅勤務の対象者については、31.8%の企業が「100%」と回答し、「50%以上100%未満」(42.5%)と合わせると、従業員の50%以上を在宅勤務の対象者としている企業は全体の74.3%となった。在宅勤務の利用者についても、従業員の50%以上が利用している企業が57.9%(「100%」(15.8%)と「50%以上100%未満」(42.1%)の合計)と、制度があるだけではなく実際に利用もされている実態が明らかとなった。

【図表19】全従業員に占める在宅勤務の対象者と利用者の割合

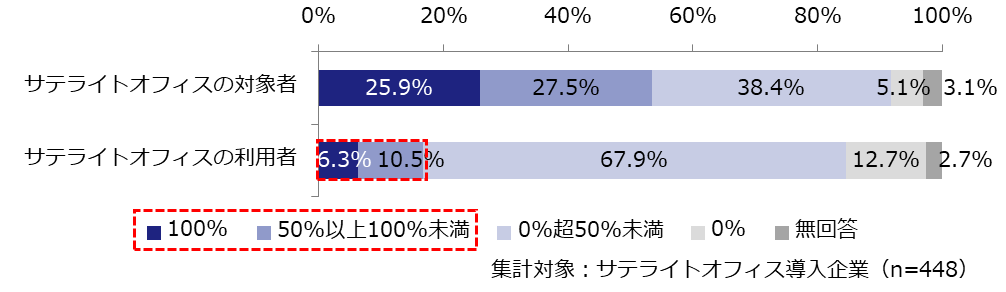

一方、サテライトオフィスについては、全従業員の50%以上が対象者であると回答した企業は約半数(「100%」(25.9%)と「50%以上100%未満」(27.5%)の合計)を占めていたものの、利用者については、従業員の50%以上と回答した企業は16.8%(「100%」(6.3%)と「50%以上100%未満」(10.5%)の合計)にとどまり、対象者の割合と利用者の割合の間でギャップがみられた【図表20】。理由として、サテライトオフィスは多くの場合、働く場所の選択肢の一つとして整備されており、対象者に対して座席数が少ないことや、コロナ禍においては不特定多数と接触するサテライトオフィスではなく、在宅勤務を選択する従業員が多いことなどが考えられる。

【図表20】全従業員に占めるサテライトオフィスの対象者と利用者の割合

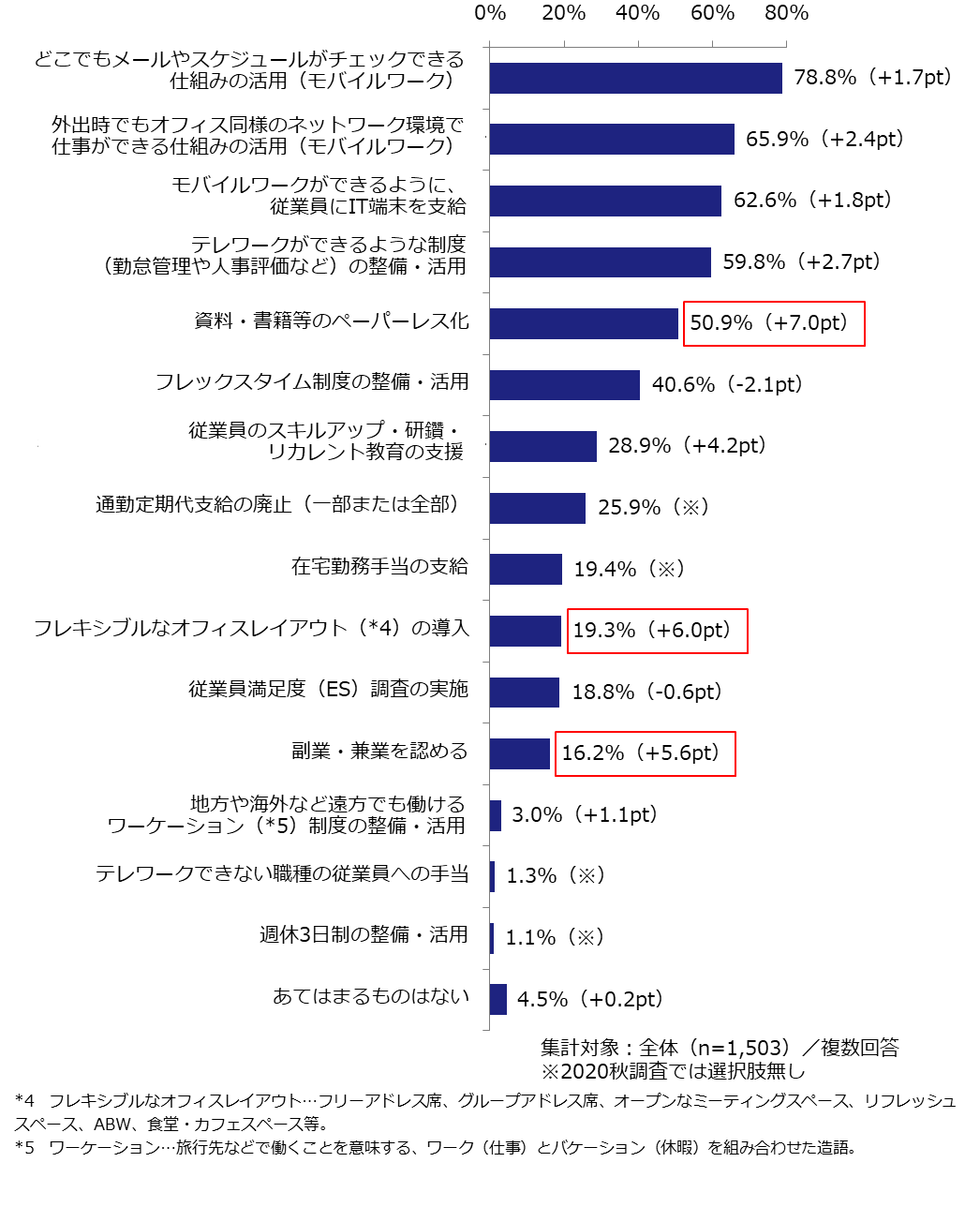

そのほかの働き方に関する取り組みについては、「どこでもメールやスケジュールがチェックできる仕組みの活用(モバイルワーク)」(78.8%)や「外出時でもオフィス同様のネットワーク環境で仕事ができる仕組みの活用(モバイルワーク)」(65.9%)、「モバイルワークができるように、従業員にIT端末を支給」(62.6%)といったICT投資の施策が上位に並んだ【図表21】。また、1年前の調査(2020秋調査)と比較すると、「資料・書籍等のペーパーレス化」は7.0ポイントの増加(43.9%→50.9%)、「フレキシブルなオフィスレイアウト(*4)の導入」は6.0ポイントの増加(13.3%→19.3%)など、テレワークに付随する施策が伸びていた。そのほか「副業・兼業を認める」も、5.6ポイント(10.6%→16.2%)と比較的大きな伸びがみられた。

【図表21】働き方に関して少しでも取り組んでいる施策

(カッコ内は2020秋調査結果との差)

2.2. 働き方の評価と課題

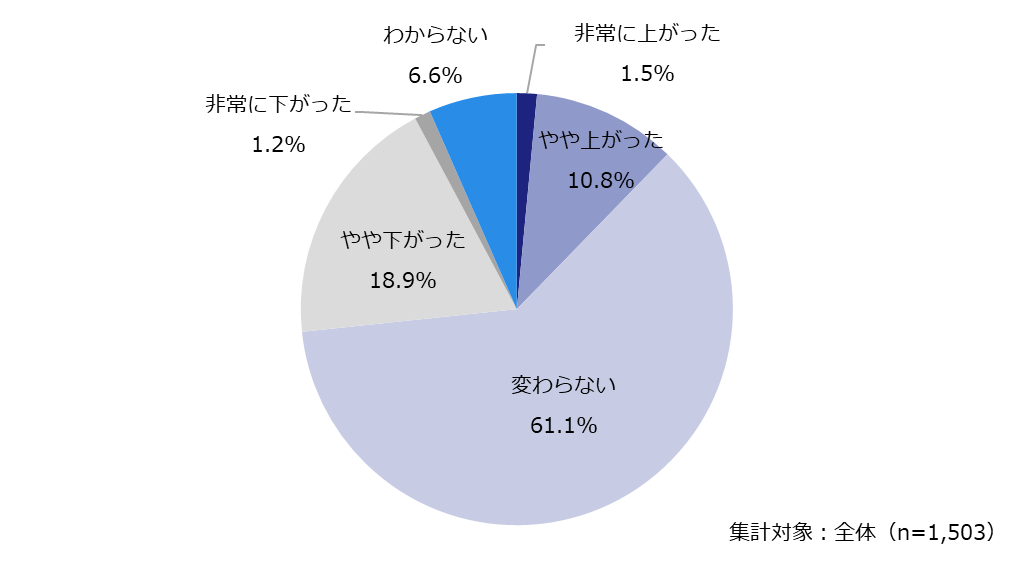

コロナ禍発生以前と比べ、従業員のパフォーマンスがどのように変化したかをたずねた結果、「変わらない」と回答した企業が61.1%と過半数を占めた【図表22】。また、12.3%が「上がった」(「非常に上がった」と「やや上がった」の合計)、20.1%が「下がった」(「非常に下がった」と「やや下がった」の合計)と回答し、「下がった」が「上がった」を上回った。コロナ禍発生を機にテレワークを導入した企業の多くは、いまだ環境整備や運用ルール策定などを試行錯誤している段階にあるため、現状では新しい働き方をパフォーマンス向上につなげられていないと考えられる。

【図表22】コロナ禍発生以前と比較した従業員のパフォーマンス

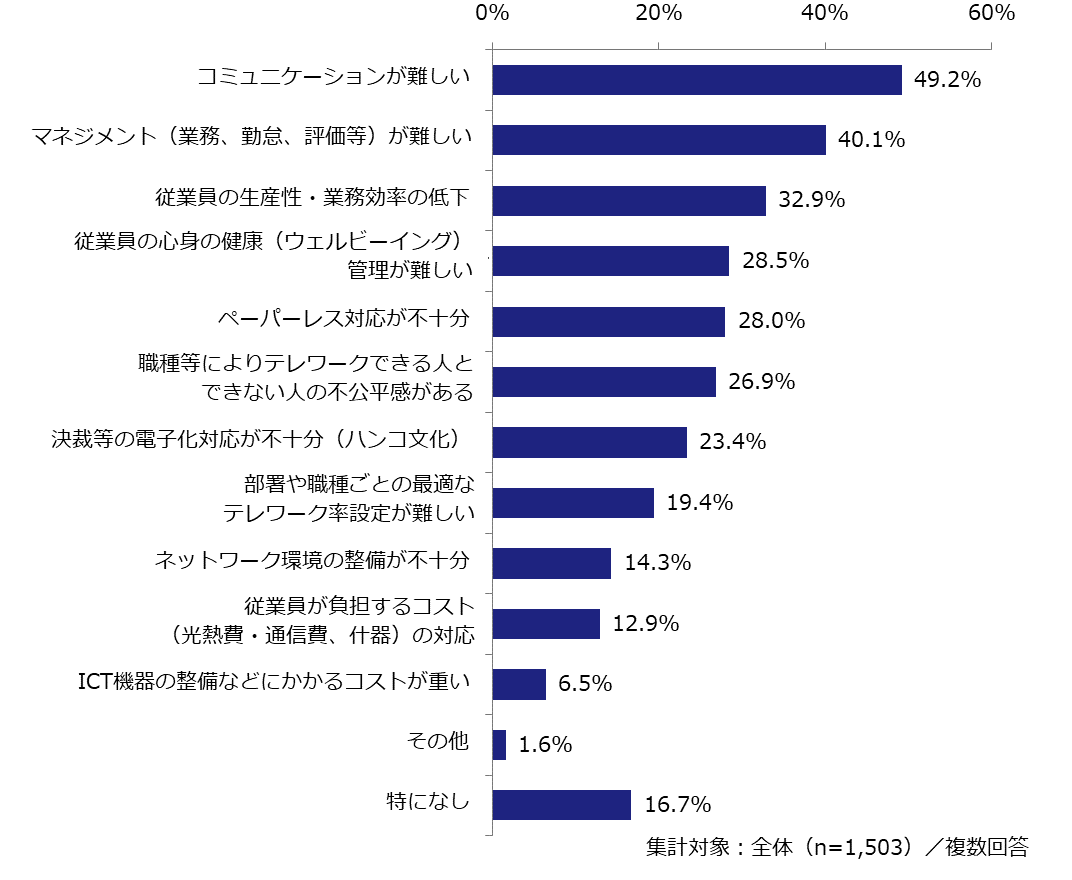

テレワーク運用について困ったことや課題をたずねたところ、「コミュニケーションが難しい」(49.2%)がもっとも多く、次いで「マネジメント(業務、勤怠、評価等)が難しい」(40.1%)、「従業員の生産性・業務効率の低下」(32.9%)が並んだ【図表23】。

【図表23】テレワーク運用の困ったことや課題

2.3. ワークプレイス戦略の見直しに対する姿勢

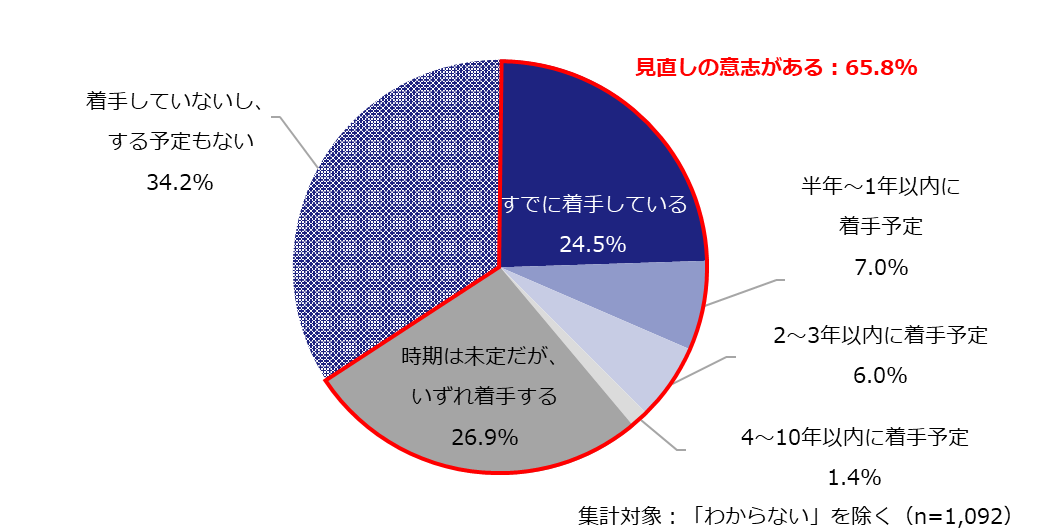

コロナ禍の発生を機に、企業は出社率のコントロールやテレワークの活用といった課題に直面し、ワークプレイスを総合的に見直す必要に迫られることとなった。そこで、ワークプレイス戦略の見直しに着手しているかどうかを聞いた結果が【図表24】である。これをみると、「着手していないし、する予定もない」(34.2%)がもっとも多いものの、残り65.8%の企業は、将来的にワークプレイス戦略を見直す意志を持っていることがわかった。

【図表24】ワークプレイス戦略の見直しの着手状況

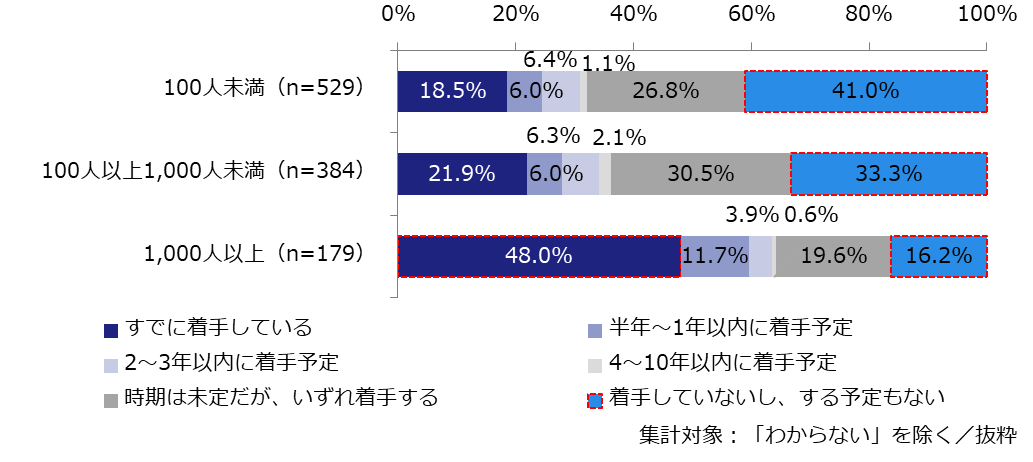

従業員数別でみると、1,000人以上の大企業では「すでに着手している」の割合が48.0%に上る一方、企業規模が小さいほど「着手していないし、する予定もない」の割合が高い傾向がみられた【図表25】。

【図表25】<従業員数別>ワークプレイス戦略の見直しの着手状況

オフィス所在地別でみると、東京23区では「すでに着手している」の割合が27.7%ともっとも高く、対して福岡市では「着手していないし、する予定もない」が過半数(52.3%)となるなど、地域差がみられた【図表26】。

【図表26】<オフィス所在地別>ワークプレイス戦略の見直しの着手状況

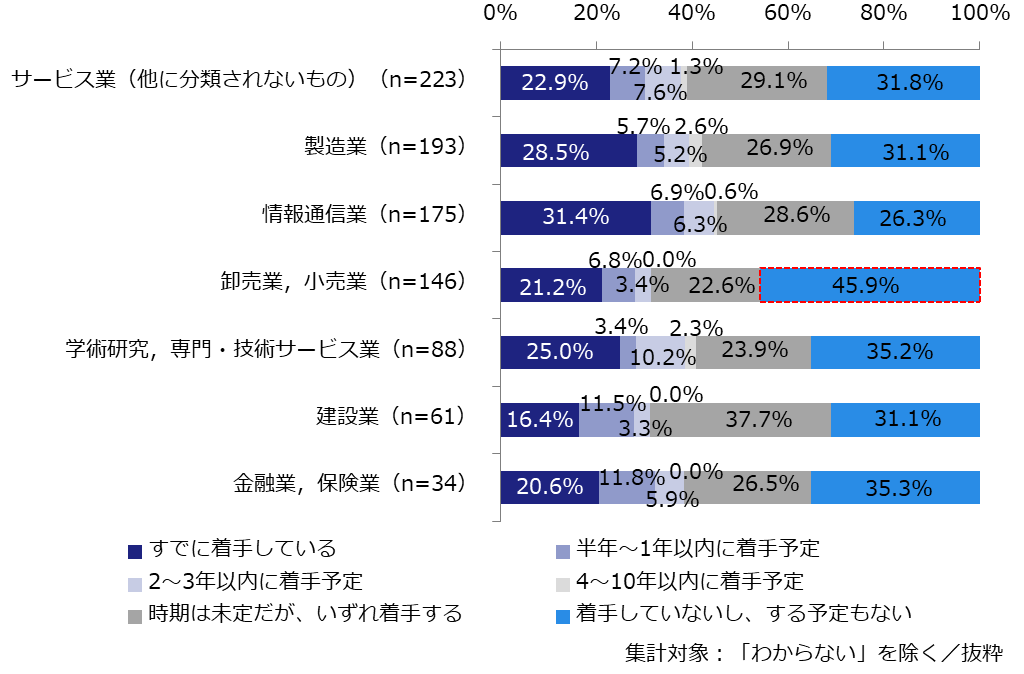

業種別では大きな差はみられないものの、「情報通信業」が比較的進んでいる一方、「卸売業,小売業」は「着手していないし、する予定もない」の割合が45.9%ともっとも高かった【図表27】。

【図表27】<業種別>ワークプレイス戦略の見直しの着手状況

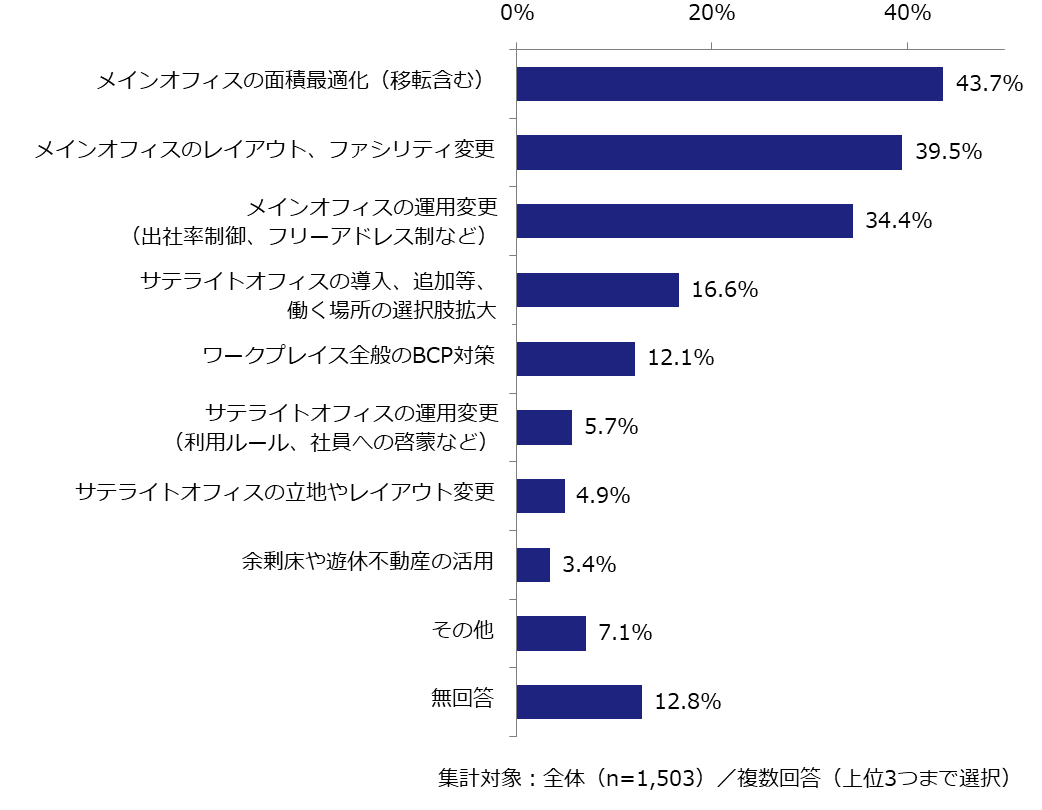

次に、ワークプレイス戦略の見直しにおいて優先的に取り組みたいものを聞いた結果が【図表28】である。1位の「メインオフィスの面積最適化(移転含む)」(43.7%)をはじめ、上位3項目はいずれもメインオフィス(従来の集まるためのオフィス)に関するものとなった。テレワークの進展や出社率の低下により、従来のオフィスが多くの企業の利用実態にそぐわないものとなっている可能性がある。

【図表28】ワークプレイス戦略の見直しで優先的に取り組みたいもの

従業員数別でみると、1位の「メインオフィスの面積最適化(移転含む)」は企業規模による差はみられず、いずれの規模でも一定の割合で優先的に取り組みたいと考えていることがわかった【図表29】。一方、「メインオフィスのレイアウト、ファシリティ変更」や「メインオフィスの運用変更(出社率制御、フリーアドレス制など)」は大企業ほど回答割合が高かった。

【図表29】<従業員数別>ワークプレイス戦略の見直しで優先的に取り組みたいもの

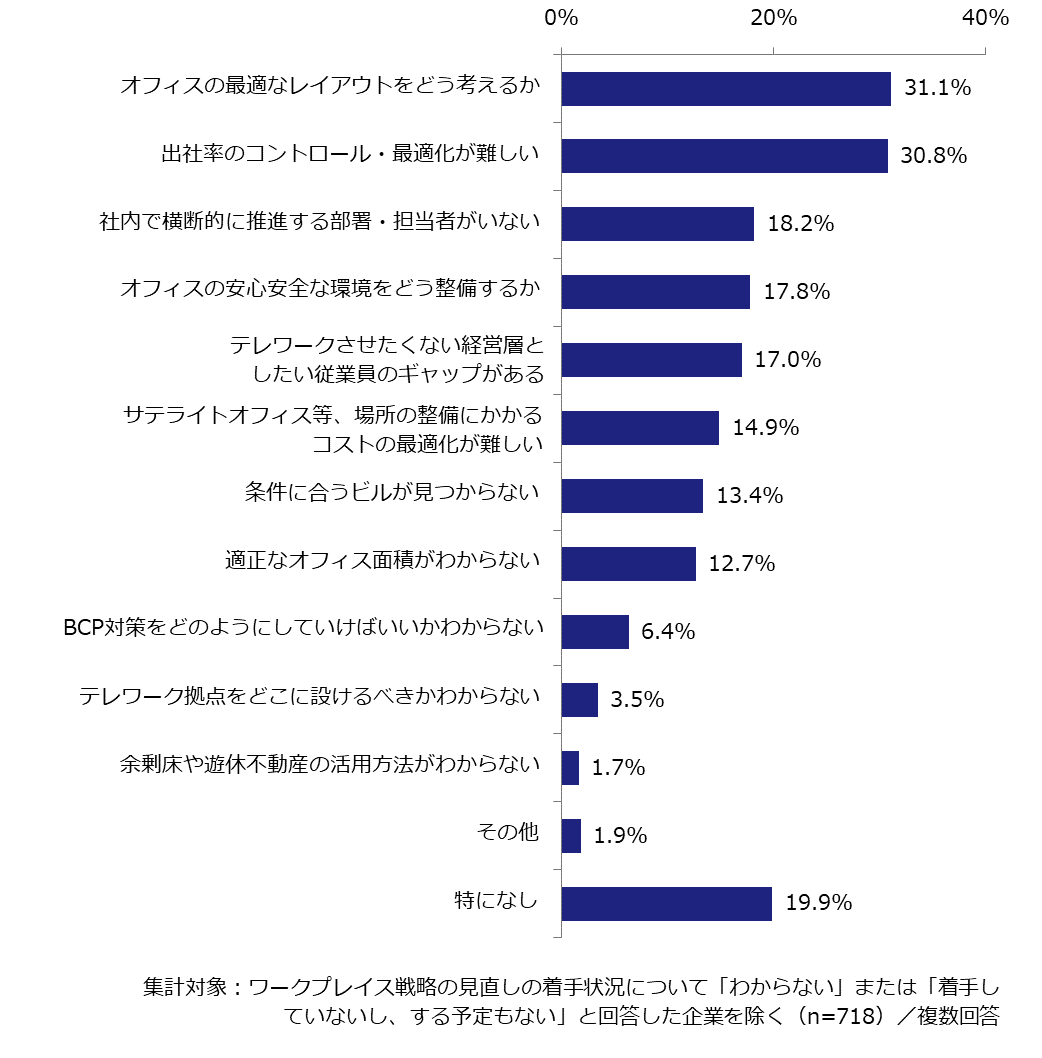

ワークプレイス戦略の見直しに関して困ったことや課題を聞いた結果が【図表30】である。【図表28】の優先的に取り組みたいものと同様、「オフィスの最適なレイアウトをどう考えるか」(31.1%)や「出社率のコントロール・最適化が難しい」(30.8%)など、メインオフィスのあり方や運用に関するものが上位となった。

【図表30】ワークプレイス戦略の見直しに関して困ったことや課題

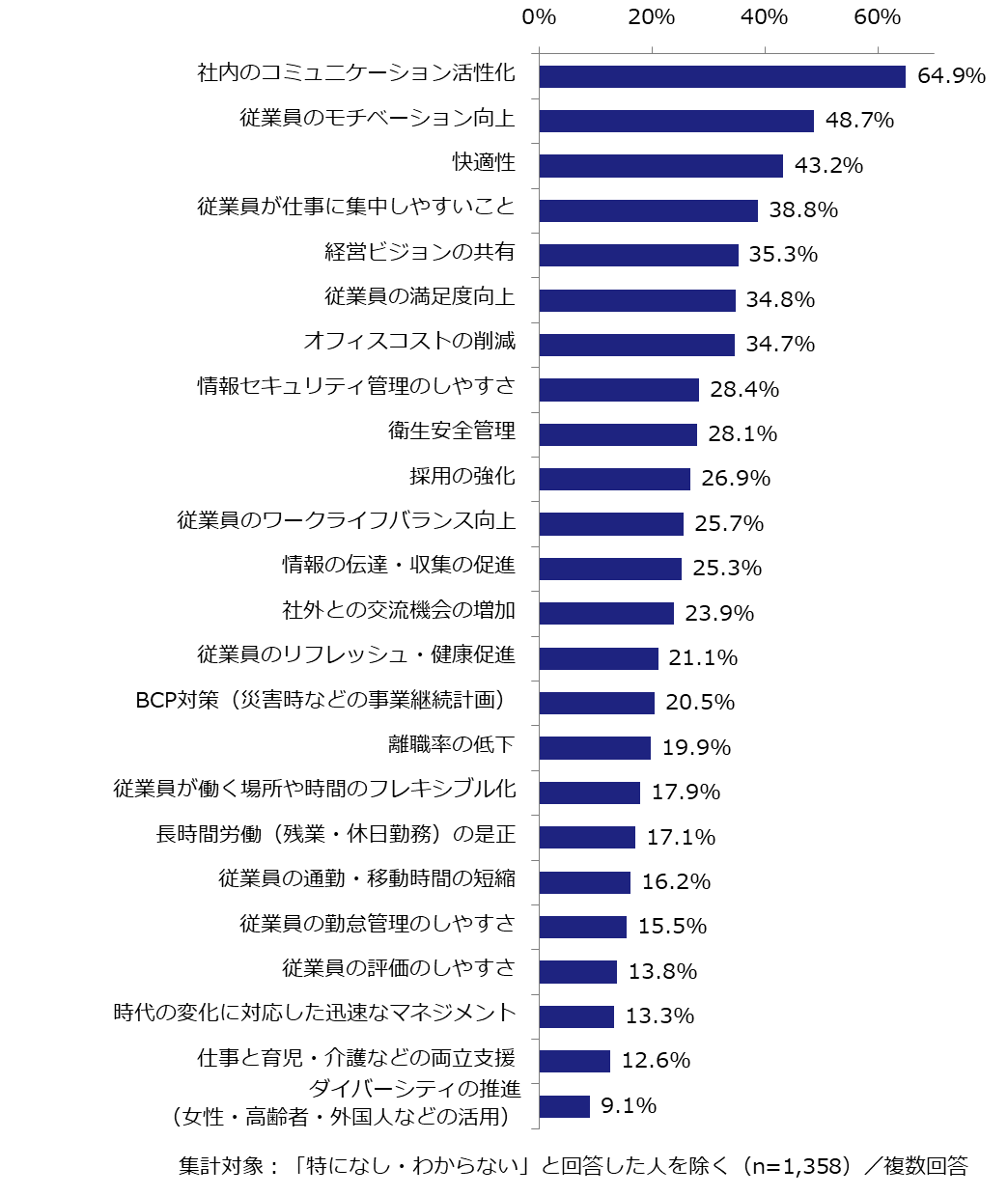

テレワークの進展にともない、従来の集まるオフィスだけでなくテレワーク拠点となるサテライトオフィスなどの利用も広がり、働く場所の多様化が進んでいる。そこで、メインオフィスとサテライトオフィスについて、企業としてそれぞれに求める価値・役割を聞いた結果が【図表31】と【図表32】である。

メインオフィスに求める価値・役割の1位は「社内のコミュニケーション活性化」(64.9%)であった【図表31】。【図表23】でみたとおり、テレワーク運用においてコミュニケーションを課題と感じている企業は多く、メインオフィスにその役割を求めている様子がうかがえる。また、「従業員のモチベーション向上」(48.7%)や「快適性」(43.2%)なども上位であった。

【図表31】メインオフィスに求める価値・役割

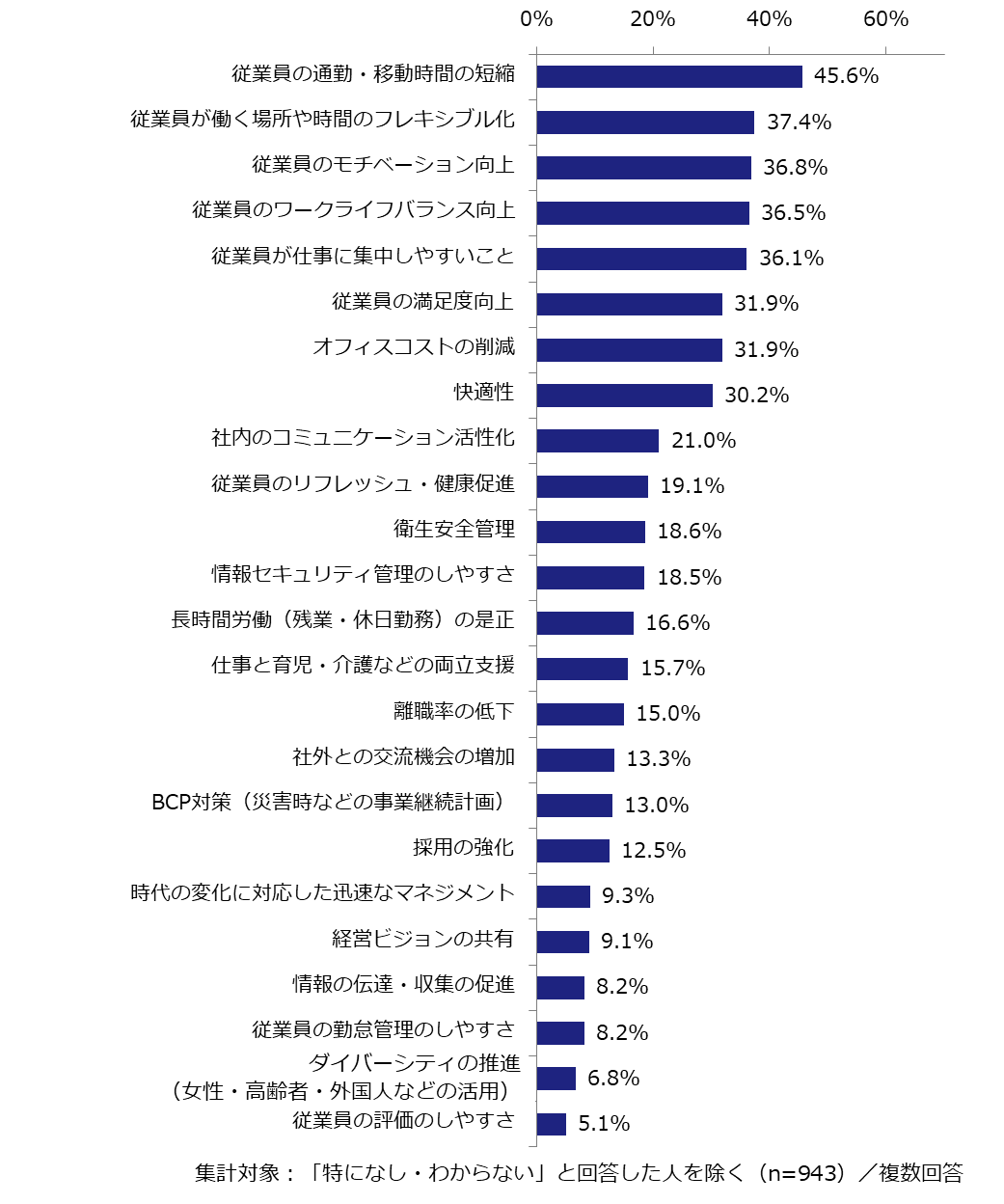

一方、サテライトオフィスに求める価値・役割は「従業員の通勤・移動時間の短縮」(45.6%)や「働く場所や時間のフレキシブル化」(37.4%)などが上位となり、メインオフィスとサテライトオフィスに求められている役割の違いが明らかになった【図表32】。

【図表32】サテライトオフィスに求める価値・役割

3. コロナ禍収束後の方向性

3.1. オフィス需要の見通し

今後2~3年程度先までのオフィス面積の意向は、「拡張したい」が12.0%、「縮小したい」が15.6%と、2020春調査から引き続き「縮小したい」が「拡張したい」を上回る結果となった【図表33】。テレワークの普及やサテライトオフィスの利用拡大などにともない、オフィス面積の効率化の検討が進んでいる可能性がある。

【図表33】オフィス面積の意向

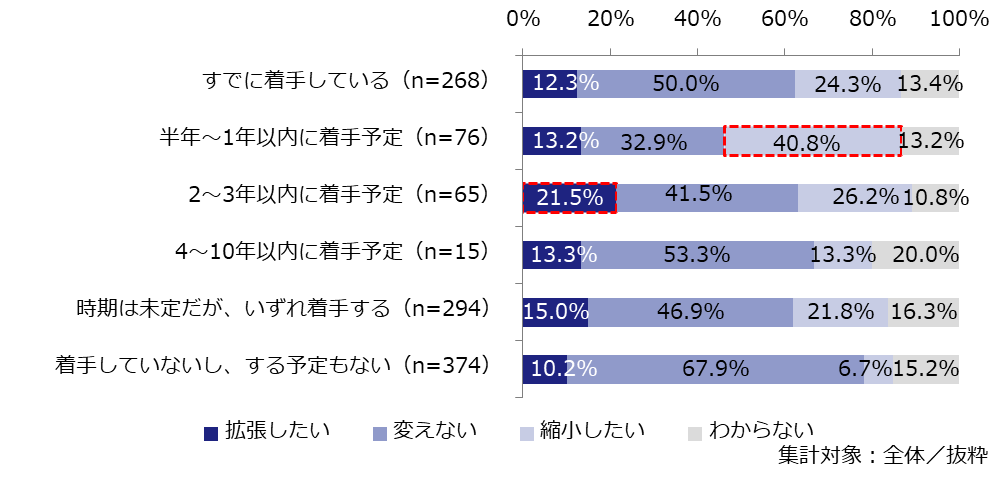

なお、面積の意向を【図表24】でみたワークプレイス戦略の見直しの着手状況別にみると、「縮小したい」の割合は「半年~1年以内に着手予定」の企業でもっとも高く(40.8%)、「拡張したい」の割合は「2~3年以内に着手予定」の企業でもっとも高い(21.5%)ことがわかった【図表34】。

【図表34】<ワークプレイス戦略見直しの着手状況別>オフィス面積の意向

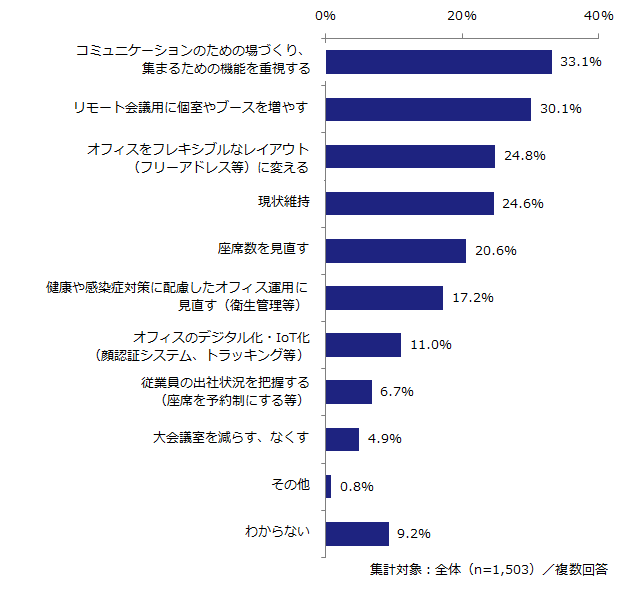

次に、メインオフィスについて関心のある施策を聞いた結果、「コミュニケーションのための場づくり、集まるための機能を重視する」(33.1%)や「リモート会議用に個室やブースを増やす」(30.1%)など、テレワークと出社を使い分けるハイブリッドな働き方を前提とした施策が上位となった【図表35】。

【図表35】メインオフィスについて関心のある施策

続いて、コロナ禍収束後の働く場所の立地について、本社機能とそれ以外の場所についてそれぞれ聞いた。

本社機能の立地については、58.0%の企業が「都心に置く」と回答した【図表36】。また、本社機能以外の働く場所の立地については「わからない」(41.6%)がもっとも多いものの、次点で「郊外で働けるようにする(サテライトオフィス、在宅勤務等)」(29.8%)が多く、従来の都心オフィスだけでなく、郊外にも働く場所を整える意向のある企業が少なくないことがわかった【図表37】。なお、本社機能は「都心に置く」と回答し、かつ本社機能以外は「郊外で働けるようにする(サテライトオフィス、在宅勤務等)」と回答した企業は全体の20.8%であった。

【図表36】コロナ禍収束後における本社機能の立地

【図表37】コロナ禍収束後における本社機能以外の働く場所の立地

3.2. 働き方とワークプレイスの方向性

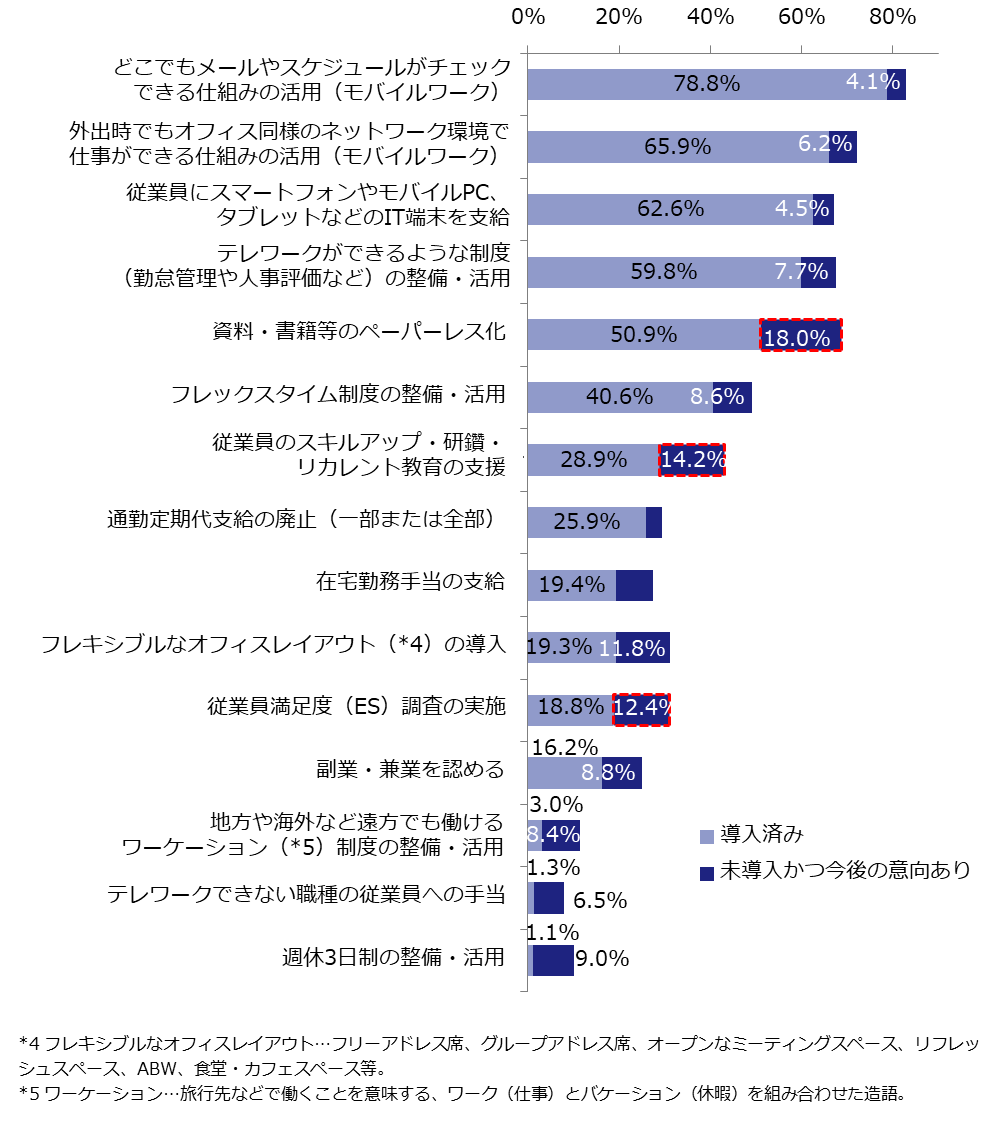

【図表38】は、【図表21】の「働き方に関して少しでも取り組んでいる施策」について、現在導入済みの企業の割合に、現在は未導入だが今後は取り組みたい意向のある企業の割合(今後の意向)を積み上げたものである。「資料・書籍等のペーパーレス化」は今後の意向が18.0%であり、現在の導入率(50.9%)と合計すると、将来的に7割近い企業が取り組む可能性があることがわかる。そのほか、「従業員のスキルアップ・研鑽・リカレント教育の支援」(今後の意向14.2%)や「従業員満足度(ES)調査の実施」(今後の意向12.4%)なども、今後の伸びが大きく、働き方の変革は着実に進むとみられる。

【図表38】働き方に関して今後取り組みたい施策

最後に、今後のワークプレイスの方向性を示唆する材料として、サテライトオフィスの利用ニーズに関する調査結果を確認する。

コロナ禍収束後、「専門事業者等が提供するサテライトオフィス等の利用」または「自社が所有・賃借するサテライトオフィス等の設置」のいずれか一つでも利用したい意向のある企業に対して、サテライトオフィスを利用したい理由を聞いた結果が【図表39】である。

1位は「在宅勤務のデメリット(集中しづらい、同居家族、家が狭い等)をカバーするため」(65.3%)であり、「在宅勤務のデメリット(マネジメント、勤怠管理、セキュリティ等)をカバーするため」(32.0%)も上位となるなど、テレワークの場所として現在主流となっている在宅勤務の補完的な役割を求められている状況がうかがえる。

【図表39】今後、サテライトオフィスを利用したい理由

同様に、今後サテライトオフィスを利用したい意向がある企業に対して、利用したいサテライトオフィスのタイプを聞いた結果が【図表40】である。もっとも人気のあるタイプは「個人作業のための個室・ブース等を他社とシェアするタイプ」(61.0%)であった。また、2位には「自社の社員のみで専用的に利用するタイプ」(50.1%)が続き、交流を促す「他社社員とオープンな空間を共有するコワーキングタイプ」(23.6%)の2倍超となった。

【図表40】利用したいサテライトオフィスのタイプ

4. おわりに

コロナ禍発生以前まで、本調査においてオフィス面積や賃料単価は増加トレンドが続き、オフィス需要は堅調に推移していた。しかし今回の調査では、前回(2021春調査)に続き2回連続で、オフィス面積を「縮小した」が「拡張した」を上回り、今後の意向についても「縮小したい」が「拡張したい」を上回る結果となった。また、コロナ禍が長期化しても出社率の傾向は1年前の調査(2020秋調査)からほぼ変わらず、企業は出社率を低く抑えたままに、企業活動を継続している状況が浮き彫りとなった。

コロナ禍発生以降、出社率の制御やテレワークの定着によってオフィスの利用人数は流動的なものとなり、従来の「在籍人数×1人あたりオフィス面積」というシンプルな計算式では必要なオフィス面積を捉えることが難しくなっている(*6)。さらに今回の調査で、コロナ禍収束後についても、回答企業の76.1%が出社率を100%に戻さない意向であることがわかった。コロナ禍収束後の働き方として、オフィス出社とテレワークを使い分けるハイブリッド戦略は日本企業に広く定着していく可能性が高い。全従業員が毎日必ず同じオフィスに集まる働き方が見直されていくなか、ワークプレイス戦略の再考は企業にとって喫緊の経営課題となっている。

実際に今回、約7割の企業がワークプレイス戦略を見直す意志を持っており、約4割は来年以降着手するつもりであることもわかった。コロナ禍発生から2年近くが経過し、ようやくワークプレイス戦略の重要性が広く企業に認識され始めたと考えられる。

もちろん、個別にみれば、すべての企業が必ずしも出社とテレワークの両方を採用するわけではない。コロナ禍における日本の状況を振り返ってもわかるとおり、完全出社に戻る企業からオフィスを廃止する企業まで、各企業の属性や特色によってワークプレイスに対する考え方は個別性が高い。感染防止が最重要課題ではなくなるコロナ禍収束後の世界では、その個別性が一層顕著になり、ワークプレイス戦略は企業の特色が色濃く反映されるものとなるはずだ。重要なのは、単にコロナ禍以前のオフィスの使い方に戻るのではなく、各企業が自社の経営戦略を踏まえてよりよいワークプレイスのあり方を模索し続けることである。

ようやく収束の兆しがみえてきたとはいえ、まだコロナ禍の先行きは読みづらい。刻一刻と変化する状況のなかで、ワークプレイス戦略をどう考えていくべきか、企業はさまざまな要素を見極める必要がある。その指針となる有益な調査結果を、ザイマックス総研では引き続き公表していく。

調査期間

2021年10月26日~11月7日

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント企業

・法人向けサテライトオフィスサービス「ZXY(ジザイ)」契約企業

・ザイマックスインフォニスタの取引先企業

上記合計 42,581件 にメール配信。

有効回答数

1,503件 回答率:3.5%

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信による

調査内容

- 入居中オフィスについて

- ・ 契約形態/オフィス種類/所在地/契約面積/賃料単価(共益費込み)/在籍人数/出社率(実態・意向)/手狭感/座席数

- オフィス需要の変化(2020年10月〜2021年9月)

- ・ 面積の変化とその内容

- ・ 賃料単価の変化

- ・ 在籍人数の変化

- コロナ禍の働き方について

- ・ 従業員のパフォーマンスの変化

- ・ 働き方に関する取り組み状況

- ・ 在宅勤務/サテライトオフィスの整備状況

- ・ ワークプレイス戦略の見直しの着手状況/優先度/困ったことや課題

- ・ テレワーク運用の困ったことや課題

- 今後のオフィス需要の見通し

- ・ 景況感/注力したいテーマ

- ・ 面積変化の意向

- ・ メインオフィスに関する施策の意向/働き方に関する施策の意向/テレワークの場所に関する施策の意向

- ・ 利用したいサテライトオフィスのタイプ/利用したい理由

- ・ 働く場所の立地(本社機能/本社機能以外)

- ・ メインオフィスに求める価値・役割/サテライトオフィスに求める価値・役割

- 企業属性

- ・ 業種/従業員数/従業員の平均年齢

- 回答者属性

- ・ 所属部署/役職

《回答企業属性》

《関連調査》