![]()

2022.06.15

大都市圏オフィス需要調査2022春①需要動向編

~76%の企業はコロナ禍収束後もテレワークの意向あり~

1. はじめに

コロナ禍を機にテレワークが急速に普及し、場所や時間に捉われない柔軟な働き方が定着しつつある。それにともない、企業のオフィス需要にも変化がみられるようになっている。

ザイマックス不動産総合研究所では2016年秋より、企業のオフィス利用の実態や働き方に関して半年に1回アンケート調査を行い、オフィス需要との関係について継続的に分析を行ってきた。本レポート「①需要動向編」は、その第12回調査結果のうち、主にオフィス需要の実態と今後の方向性を示す結果をまとめたものである。なお、同日公表の「②働き方とワークプレイス編」(*1)では、企業のメインオフィスの使い方やテレワークの利用実態などを示す結果をまとめている。

- ・ 過去1年間における在籍人数の変化は、2020秋調査ぶりに「増えた」(22.4%)が「減った」(17.4%)を上回った。オフィス面積の変化は「縮小した」(8.1%)が前回調査から微減した。

- ・ 2~3年程度先までのオフィス面積に関する意向は、3年ぶりに「拡張したい」(12.0%)が「縮小したい」(10.7%)を上回った。

- ・ 調査時点の出社率の平均値は64.3%で、「出社率40%未満」に抑えている企業の割合は27.1%。コロナ禍収束後に出社率を「100%(完全出社)」にしたい企業は24.1%で、残りの75.9%は多少なりともテレワークを行う意向があるといえる。

- ・ オフィス在籍人数に対して座席数を「100%未満」にしたい企業は46.0%で、現状(20.0%)から倍増する結果となった。

2. 調査結果

2.1. 過去1年間の在籍人数、面積、賃料単価の変化

過去1年間(2021年4月~2022年3月)におけるオフィスの在籍人数(出社しているか否かに関わらず、そのオフィスに籍を置いている人数)、オフィス面積、賃料単価(共益費込、以下同様)の変化は【図表1・2・8】のとおりとなった。

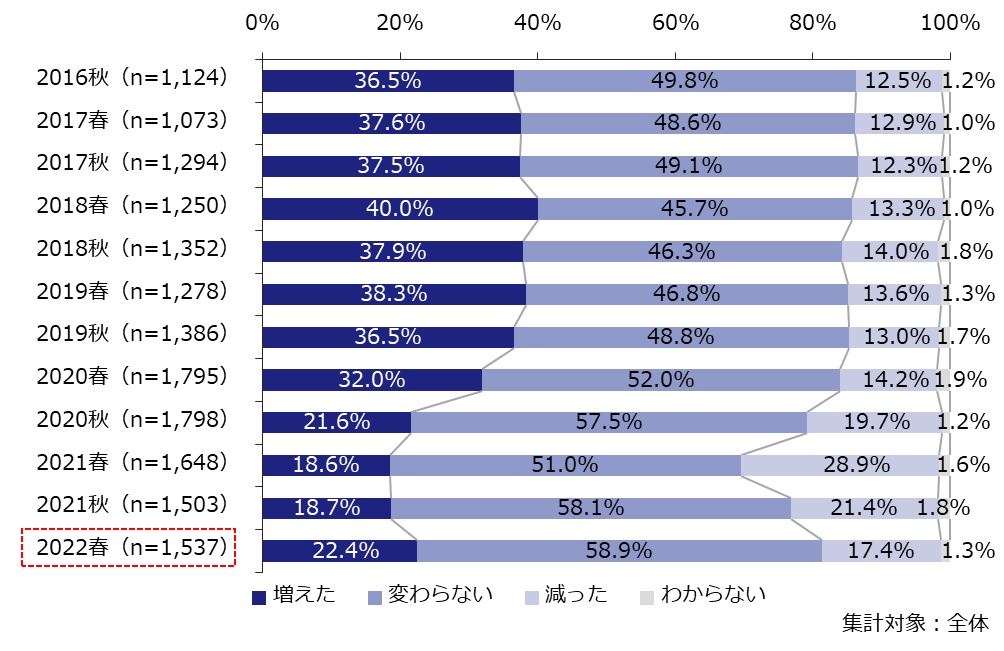

まず、オフィスの在籍人数が「増えた」と回答した企業は22.4%、「減った」は17.4%となり、2020秋調査ぶりに「増えた」が「減った」を上回った【図表1(下段)】。

【図表1】オフィスの在籍人数の変化

次にオフィス面積については、「拡張した」と回答した企業が6.5%と前回調査から微増しているのに対し、「縮小した」は8.1%と微減となった【図表2(下段)】。

【図表2】オフィス面積の変化

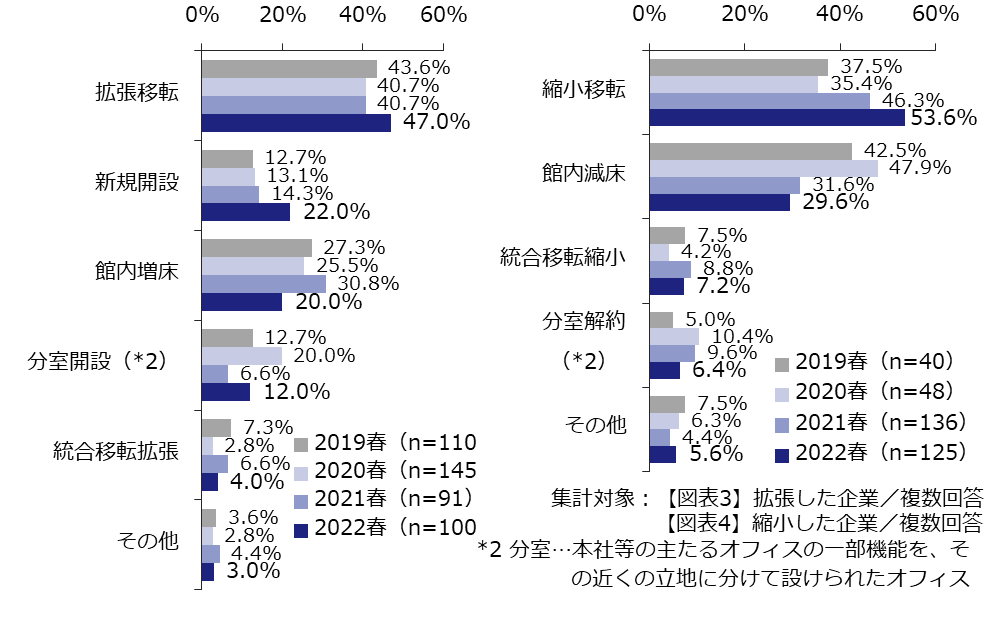

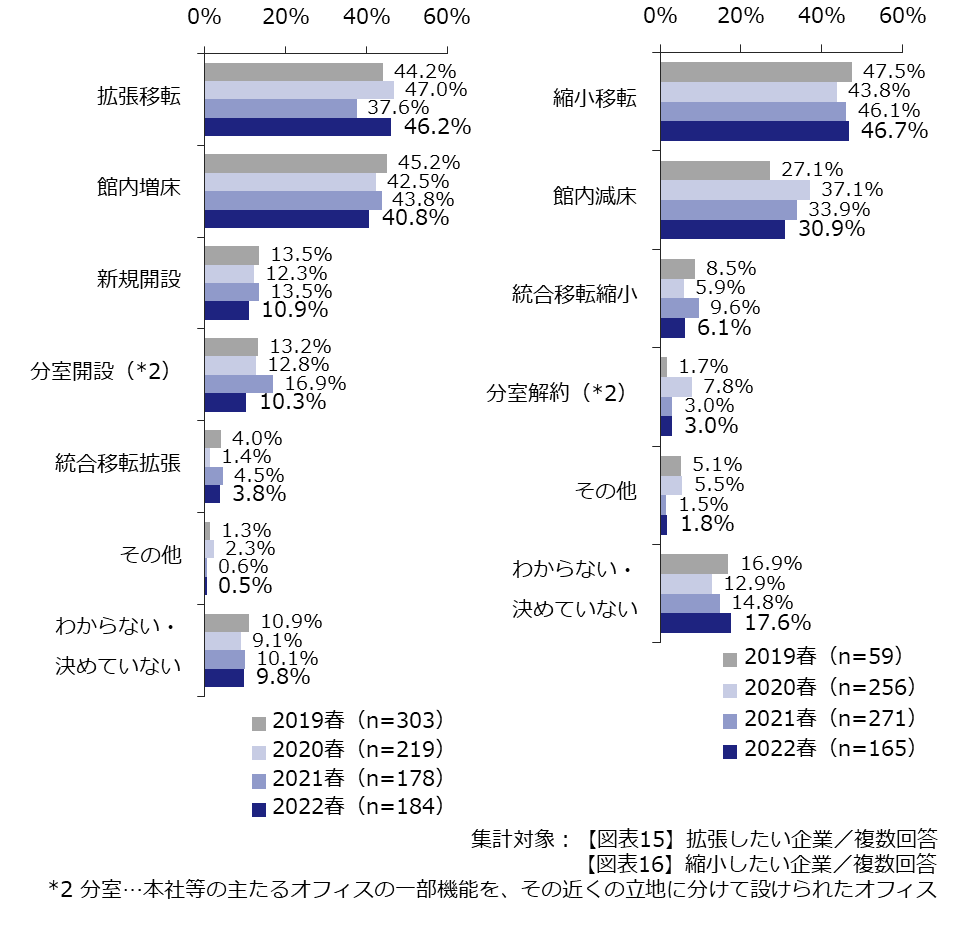

面積拡張の内容としては「拡張移転」(47.0%)が最も多く、次いで「新規開設」(22.0%)であった【図表3】。面積縮小の内容は「縮小移転」(53.6%)が最も多かった【図表4】。

(左)【図表3】面積拡張の内容、(右)【図表4】面積縮小の内容

面積拡張の理由としては、「人数が増え手狭になったため(人数増)」(50.0%)が最も多く、次点で「快適性アップ」(40.0%)となった【図表5】。面積縮小の理由としては「テレワークにより必要面積が減る」(64.8%)や「コスト削減」(56.8%)が上位となった【図表6】。

(左)【図表5】面積拡張の理由、(右)【図表6】面積縮小の理由

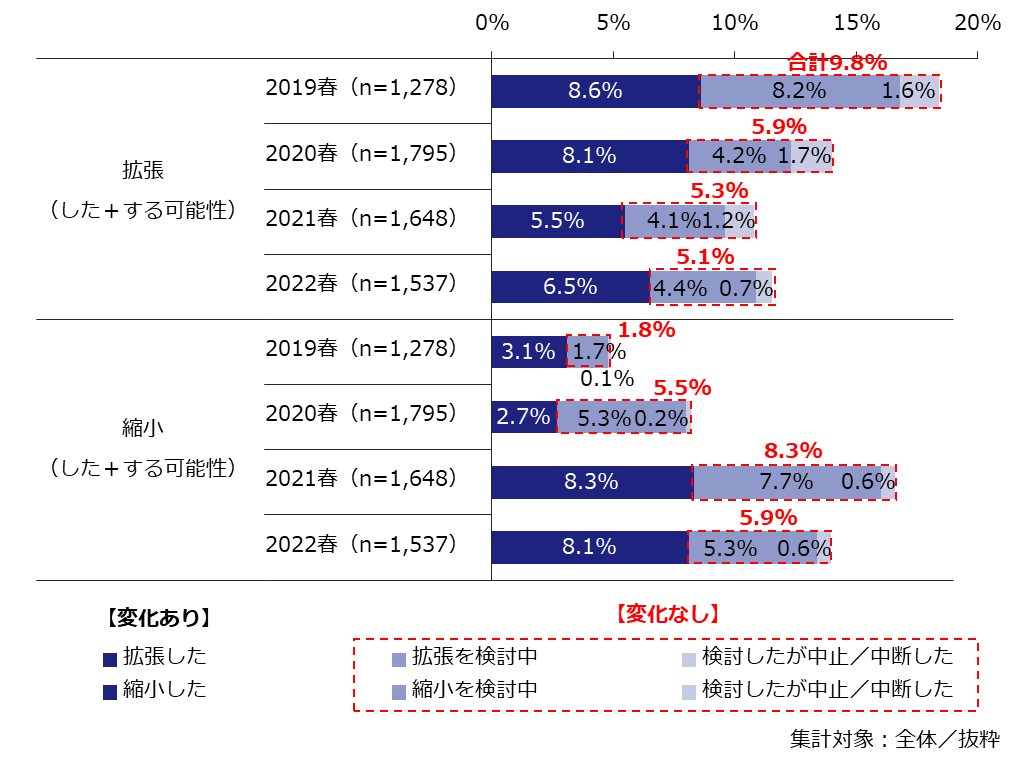

過去1年間のオフィス面積について「変化なし」と回答した企業のうち、「拡張を検討している」企業と「拡張を検討したが、中止/中断した」企業はあわせて5.1%となり、「拡張(した+する可能性)」の割合は1年前より増加した【図表7】。また、「縮小を検討している」企業と「縮小を検討したが中止/中断した」企業はあわせて5.9%となり、「縮小(した+する可能性)」の割合は1年前より減少した。コロナ禍以降続いていた縮小トレンドが、一段落したとみることができるかもしれない。

【図表7】過去1年間のオフィス面積変化の実績+可能性

さらに、賃料単価が「上昇した」と回答した企業の割合は9.6%で、「下落した」の3.1%を上回ったものの、コロナ禍発生以前と比べるとその差は小さい【図表8(下段)】。

【図表8】賃料単価の変化

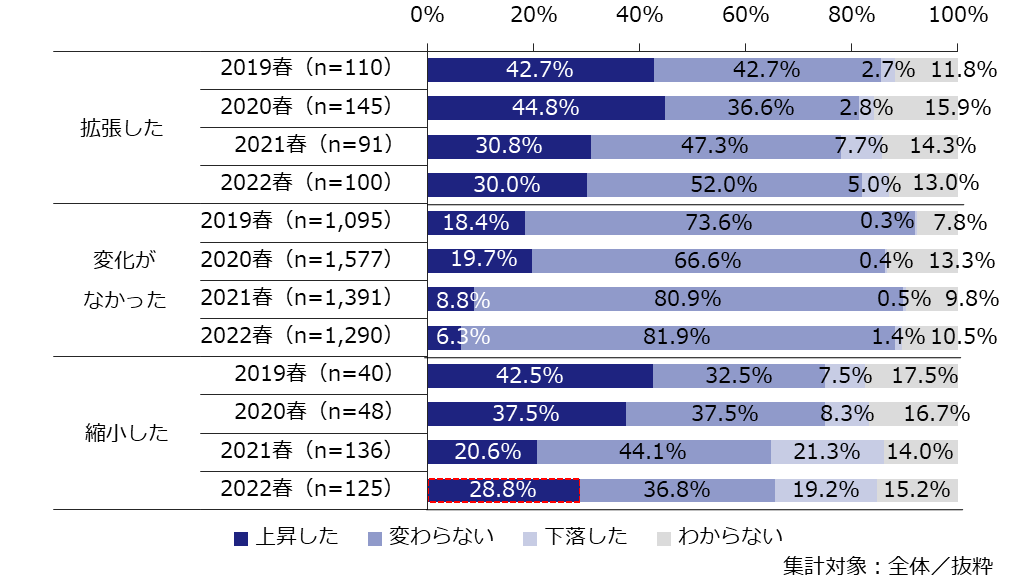

また、賃料単価の変化をオフィス面積の変化別にみると、面積が「縮小した」企業で、賃料が「上昇した」と回答した企業の割合が前回と比較して増加していた【図表9】。

【図表9】オフィス面積の変化と賃料単価の変化

2.2. 今後の在籍人数、面積

現在入居中のオフィスの在籍人数(※テレワークなどで出社しない人数も含む)について、今後(1~2年程度先まで)どうなりそうかを聞いたところ、「増える」と回答した企業は30.2%、「減る」と回答した企業は7.7%であった【図表10】。コロナ禍発生直後の2020春調査では一度「増える」と「減る」がともに22%台と均衡したが、今回の調査では昨年同様「増える」が「減る」を上回る結果となった。

【図表10】今後のオフィスの在籍人数

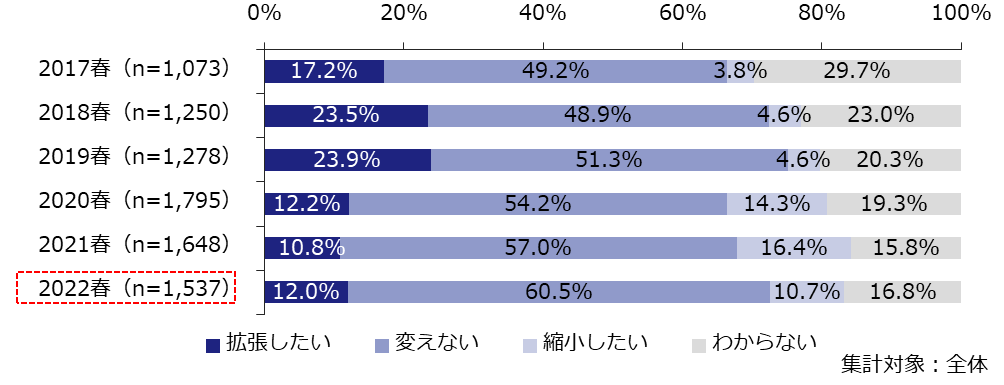

同様に、今後(2~3年程度先まで)のオフィス面積に関する意向は、3年ぶりに「拡張したい」(12.0%)が「縮小したい」(10.7%)を上回る結果となった【図表11】。ただし、【図表10】で確認した在籍人数の「増える/減る」の割合ほど大きな差はみられないことから、今後はテレワークの普及などにより、オフィスの在籍人数の増加が必ずしもオフィス面積の増加に直結しない可能性が示唆された。

【図表11】今後のオフィス面積の変化

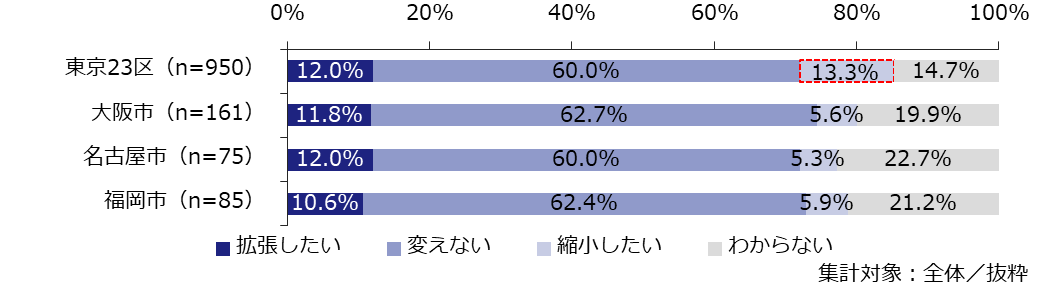

ここで、今後のオフィス面積の意向を属性別に比較する。オフィス所在地別では、東京23区の企業のみ「縮小したい」(13.3%)が「拡張したい」(12.0%)を上回り、ほかの地域と比べて縮小意向が高いことがわかった【図表12】。

【図表12】<オフィス所在地別>今後のオフィス面積の変化

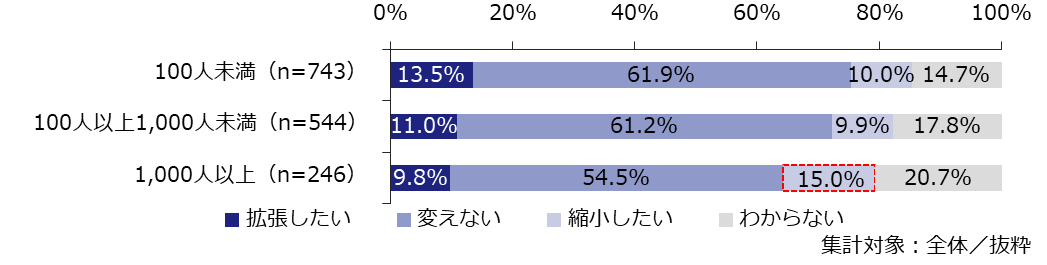

従業員数別では、1,000人以上の大規模企業のみ「縮小したい」(15.0%)が「拡張したい」(9.8%)を上回った【図表13】。

【図表13】<従業員数別>今後のオフィス面積の変化

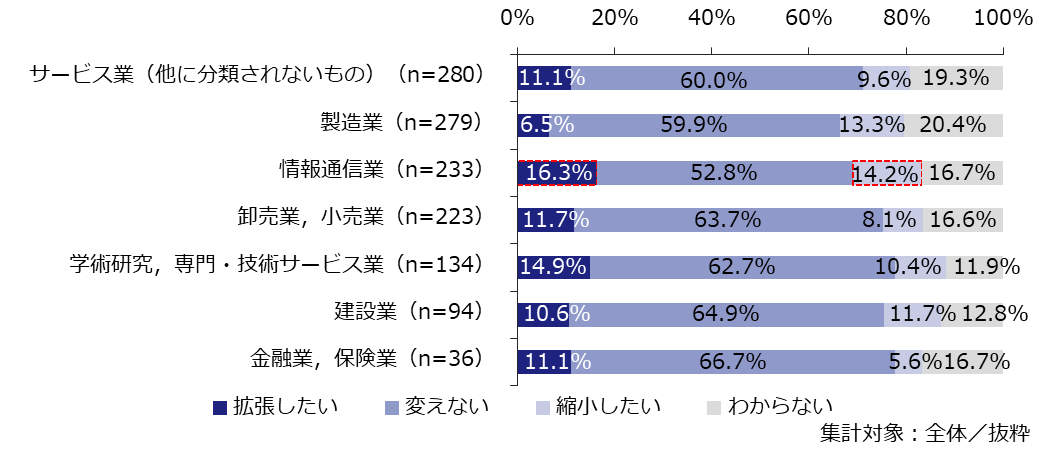

業種別でみると、情報通信業は他業種と比べて「拡張したい」(16.3%)、「縮小したい」(14.2%)の割合がともに高く、3割以上がオフィスを何かしら変えたいと考えていることがわかった【図表14】。

【図表14】<業種別>今後のオフィス面積の変化

オフィス面積を「拡張したい」と答えた企業にその内容を聞いたところ、「拡張移転」(46.2%)と「館内増床」(40.8%)が上位となった【図表15】。「縮小したい」の内容は、「縮小移転」(46.7%)と「館内減床」(30.9%)が上位となった【図表16】。

(左)【図表15】拡張意向の内容、(右)【図表16】縮小意向の内容

拡張したい理由としては、過去調査と同様に「人数増」(58.7%)が最も多く、次いで「快適性アップ」(55.4%)、「会議室不足」(48.4%)が並んだ【図表17】。縮小したい理由としては「コスト削減」(66.7%)が最も多く、次点で「テレワークにより必要面積が減る」(63.6%)となった【図表18】。

(左)【図表17】拡張意向の理由、(右)【図表18】縮小意向の理由

2.3. 出社率

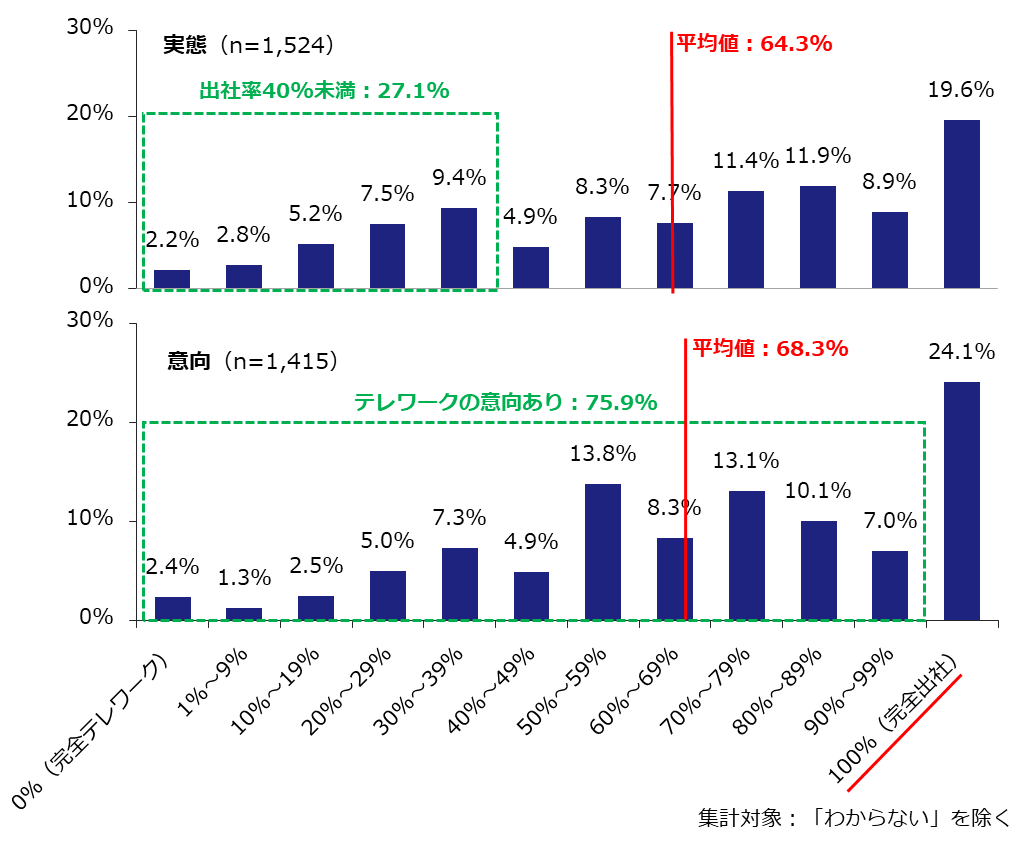

全社員がオフィスに出社した場合の出社率を100%とし、「現在の平均的な出社率(実態)」と「コロナ禍収束後の出社率(意向)」を聞いた結果が【図表19】である。実態では19.6%の企業が「100%(完全出社)」と回答した一方で、27.1%は「出社率40%未満」(出社率40%=全社員が平均して週2日出社する程度)に抑えていることがわかる。出社率(実態)の平均値(*4)は64.3%であった。

また、コロナ禍収束後の意向では「100%(完全出社)」が24.1%に増えるが、残り75.9%の企業は頻度や程度に差はあるものの、テレワークを行う意向があるといえる。出社率(意向)の平均値は68.3%で、実態の平均値と大きな差はみられなかった。これらの結果は総じて、2021秋調査(*5)の結果と同様の傾向であった。

【図表19】出社率(実態/意向)

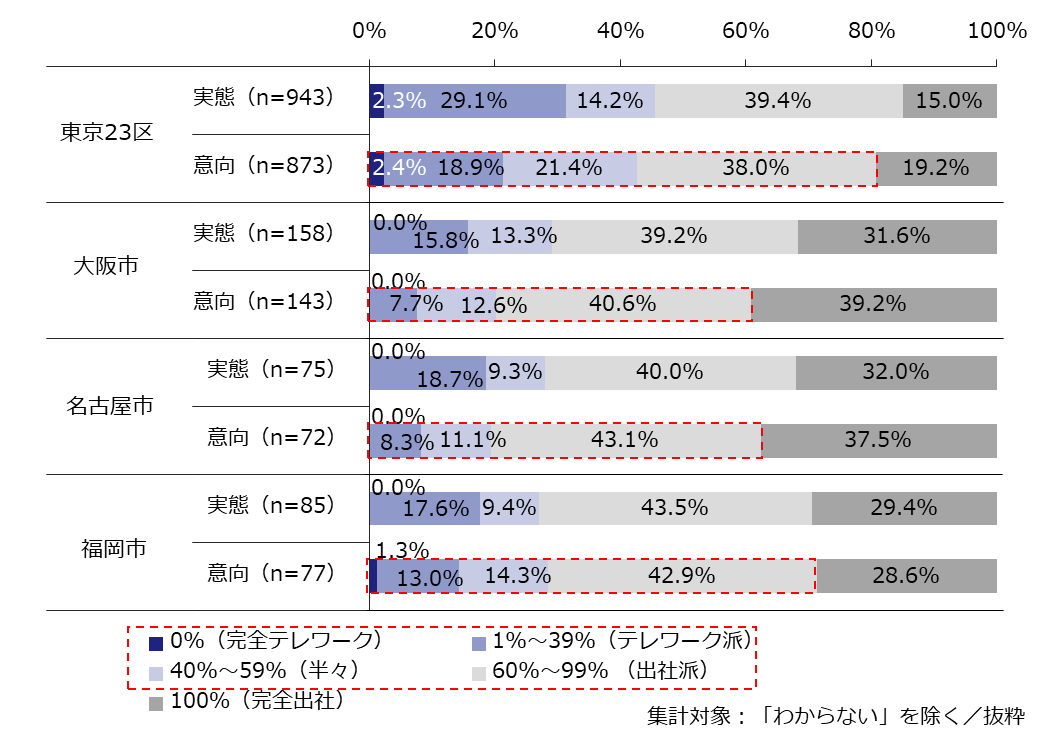

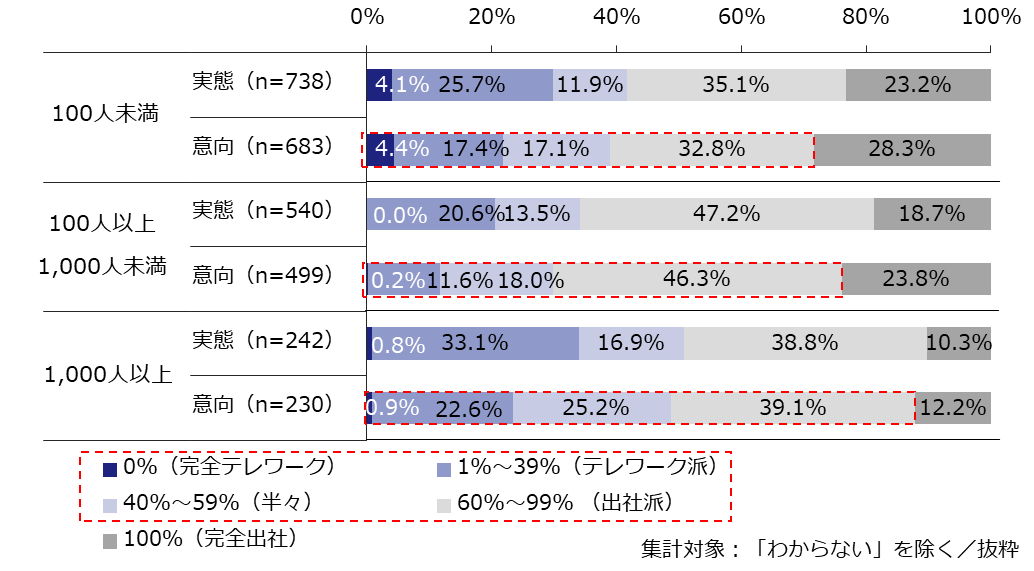

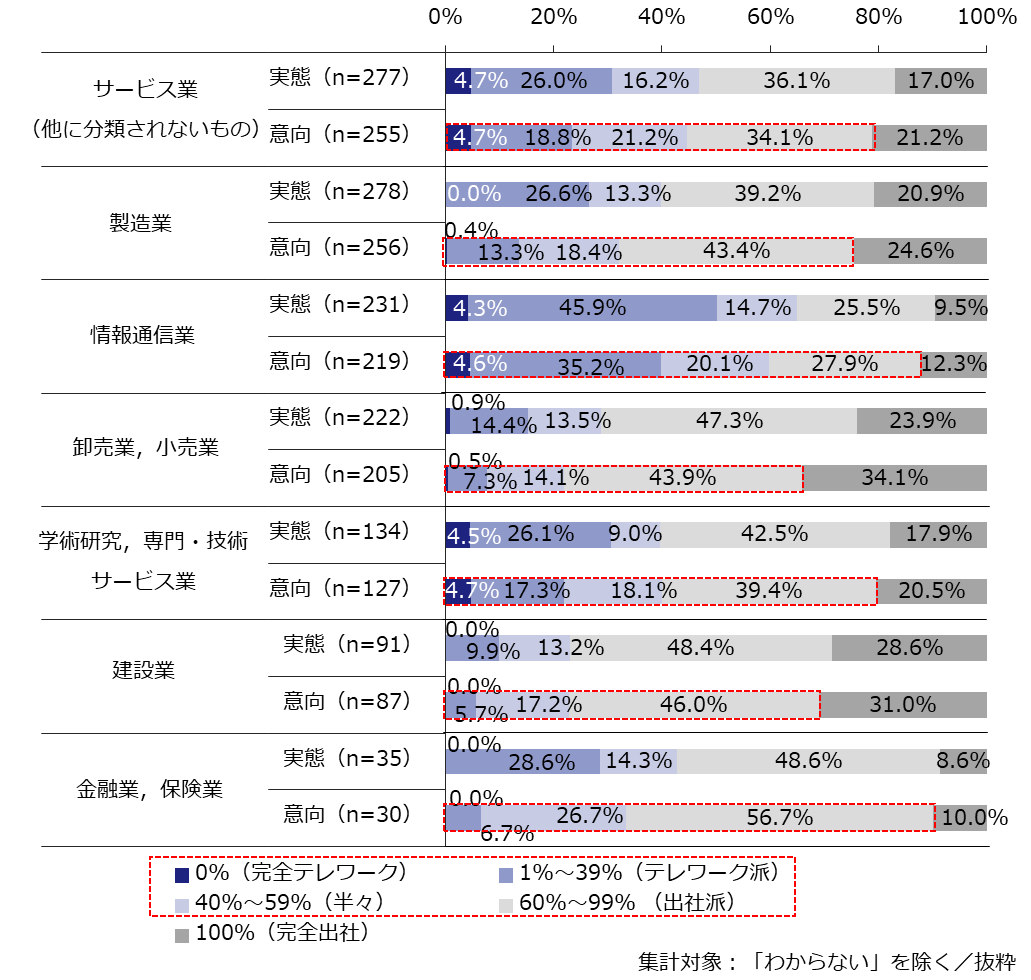

【図表19】の出社率(実態/意向)を、「0%(完全テレワーク)」、「1%~39%(テレワーク派)」、「40%~59%(半々)」、「60%~99%(出社派)」、「100%(完全出社)」の5段階に分け、属性別に特徴をみた結果が【図表20・21・22】である。

オフィス所在地別でみると、東京23区は実態・意向ともに「100%(完全出社)」の割合が10%台と低く、ほかの地域に比べてテレワークが進んでいる傾向がみられた【図表20】。ただし、ほかの地域についても、コロナ禍収束後に完全出社にする割合は3~4割にとどまり、残り6~7割は多少なりともテレワークを行う意向があることがわかった。このうち「0%(完全テレワーク)」と回答した企業を除く大部分は、出社とテレワークを使い分けるハイブリッドワークを採用することとなり、ハイブリッドワークは今後、地域を問わず一般的な選択肢になると考えられる。

【図表20】<オフィス所在地別>出社率(実態/意向)

従業員数別でみると、実態では100人未満の企業で「100%(完全出社)」の割合が2割を超えているものの、規模を問わずテレワークが普及している様子がうかがえた【図表21】。コロナ禍収束後の意向についても、それぞれ7~9割の企業がテレワークを行う意向があることがわかった。

【図表21】<従業員数別>出社率(実態/意向)

業種別では、「卸売業,小売業」や「建設業」が実態・意向ともに「100%(完全出社)」の割合が比較的高いものの、いずれの業種でもテレワークを行っている企業が一定数いることと、コロナ禍収束後も多くの企業がハイブリッドワークを実施する意向であることがわかった【図表22】。

【図表22】<業種別>出社率(実態/意向)

2.4. 座席数の割合、手狭感、景況感

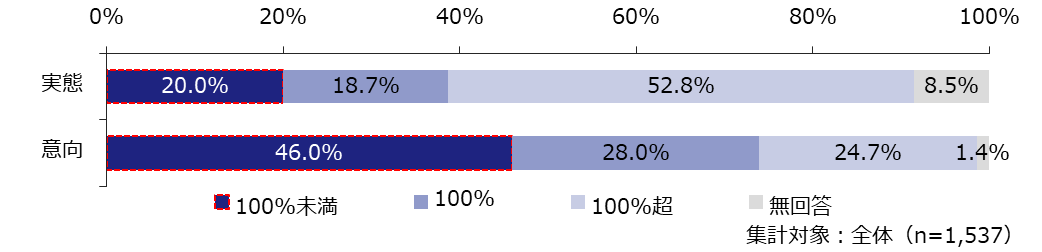

調査時点のオフィスの在籍人数および座席数をもとに、在籍人数に対して用意している座席数の割合を算出した結果(実態)と、今後人数に対して何%程度の座席数にしていきたいかを聞いた結果(意向)を、それぞれ「100%未満」「100%」「100%超」の3グループに分けたものが【図表23】である。

実態では、在籍人数に対して「100%超」の座席数を確保している企業が最も多い(52.8%)。しかし、意向については「100%超」は24.7%へ半減し、「100%未満」は46.0%と、実態(20.0%)より大幅に増える結果となった。テレワークの進展によりオフィスの出社人数が減ったことなどから、座席数を削減する動きが進んでおり、この傾向は今後も続くことがわかる。

【図表23】オフィス在籍人数に対する座席数の割合(実態と意向)

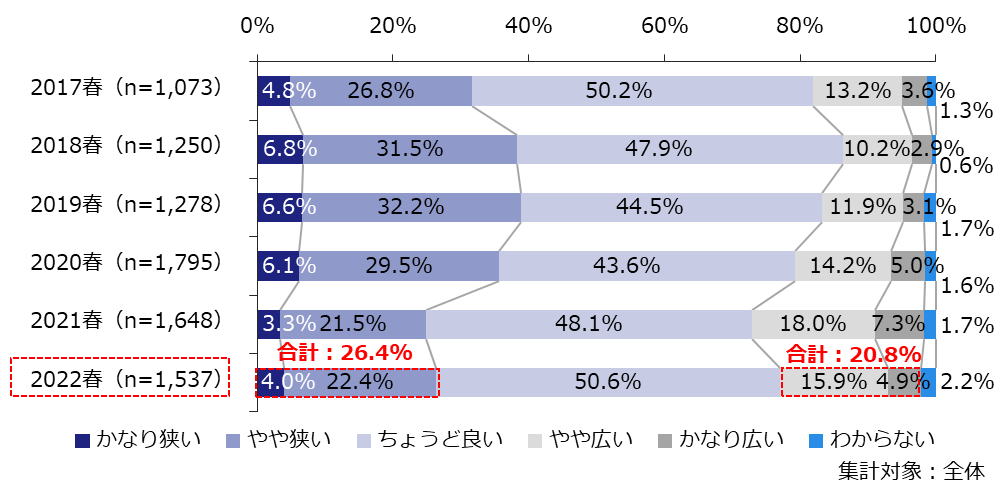

入居中のオフィスの面積についてどのように感じているかを聞いたところ、「かなり狭い」「やや狭い」の合計が26.4%、「かなり広い」「やや広い」の合計が20.8%となった【図表24】。1年前と比べると「かなり広い」「やや広い」が若干減っている。

【図表24】手狭感

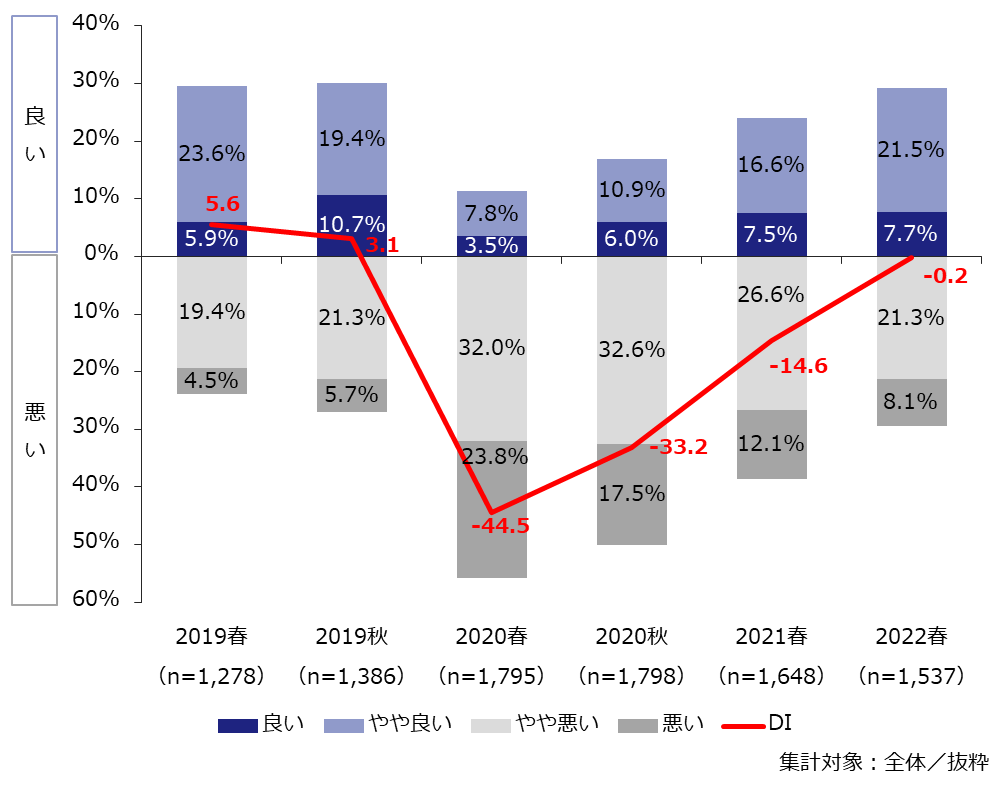

最後に、自社の景況感について「良い」「やや良い」「どちらともいえない」「やや悪い」「悪い」の5段階で聞き、「良い」「やや良い」の合計割合から「悪い」「やや悪い」の合計割合を引いた値を「景況感DI」として【図表25】に示した。

今回の調査では、「良い」「やや良い」の合計29.2%に対し、「悪い」「やや悪い」の合計が29.4%とほぼ均衡し、景況感DIは-0.2であった。コロナ禍発生直後の2020年春調査で大きくマイナスに転じた景況感DIは引き続き回復傾向にあり、今後の動向に注視が必要である。

【図表25】景況感

3. まとめ

今回の調査結果では、コロナ禍発生以降減退していた企業のオフィス需要に回復の兆しがみられた。過去1年間の契約面積の変化は、増加の続いていた「縮小した」が微減に転じ、今後の意向についても、3年ぶりに「拡張したい」が「縮小したい」を上回った。コロナ禍の長期化にともない、初期に盛り上がったオフィス面積縮小のトレンドがいったん落ち着いたとみることもできる。ただし、大規模企業ではいまだ縮小意向が強いなど、企業タイプごとに異なる傾向もみられることから、オフィスに対する考え方は従来よりも個別化が進んでいると考えられる。今後はそれぞれが、ポストコロナを見据えた自社の働き方を検討し、必要なワークプレイスを再構築する段階に移行していくだろう。

では、ポストコロナの働き方とはどのようなものか。今回の出社率のデータからは、多くの企業がテレワークを一時的なものではなく恒久的なものとして定着させる考えであることがわかった。コロナ禍収束後、出社とテレワークを使い分けるハイブリッドワークを行う意向のある企業は、東京23区では8割、テレワーク推進のペースが比較的緩やかな大阪市・名古屋市でも6割に上った。同じ企業内でも出社する人とテレワークする人が混在し、その状況に適したオフィスが必要となるなか、企業はどのようなワークプレイスを構築していくのか、続く「②働き方とワークプレイス編」で確認する。

調査期間

2022年4月12日~4月24日

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント企業

・法人向けサテライトオフィスサービス「ZXY(ジザイ)」契約企業

・ザイマックスインフォニスタの取引先企業

上記合計 44,324件

有効回答数

1,537件 回答率:3.5%

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信による

調査内容

- 入居中オフィスについて

- ・ 契約形態/オフィス種類/所在地/契約面積/賃料単価(共益費込)/在籍人数

- ・ 手狭感/出社率(実態・意向)

- オフィス利用とテレワークの実態

- ・ フレキシブルなスペースの有無/座席数(実態・意向)/固定席とフレキシブルなスペースの座席の割合(実態・意向)

- ・ 働き方に関する取り組み状況/テレワークの場所に関する施策の取り組み状況/サテライトオフィスの整備状況の変化

- ・ テレワークにより得られるメリット

- オフィス需要の変化(2021年4月〜2022年3月)

- ・ 面積の変化とその内容・理由

- ・ 賃料単価の変化

- ・ 在籍人数の変化

- 今後のオフィス需要の見通し

- ・ 景況感

- ・ 在籍人数の見通し

- ・ 面積の意向とその内容・理由

- ・ あるとよいと思うフレキシブルなスペース/取り組みたいテレワークの場所に関する施策

- ・ メインオフィスの物件にあるとよい要件/サテライトオフィスの物件にあるとよい要件

- ・ 働く場所の立地

- 企業属性

- ・ 業種/従業員数/従業員の平均年齢

《回答企業属性》

《関連調査》

- ザイマックス不動産総合研究所

- お問い合わせ