これからのワークプレイスを考える

~コロナ危機を経て変わるものと変わらないもの~

はじめに――本トピックレポートの目的

日本で「働き方改革」という言葉が取り沙汰されるようになって久しい。2016年に「第4回一億総活躍国民会議」で働き方改革の推進が明言されたことに端を発し、2018年の関連法案成立・施行以降は多くの企業が働き方改革に向き合ってきた。背景にあったのが、課題先進国といわれる日本の状況だ。日本は世界で最も少子高齢化が進む国の一つであり、企業にとっては従来の働き手だけでない多様な人材確保が急務となっている。さらには育児・介護と就労の両立支援の不足や、先進諸国の中で突出して低い労働生産性など、社会全体で解決に取り組むべき課題が山積している。そうした状況に対する打開策として改革は不可欠であり、企業による「働いてもらい方」の抜本的な構造変化が求められてきた。

このような状況下で発生した新型コロナウイルスの世界的な感染拡大は、テレワークをはじめとする新たな働き方を強制的に促し、漸進的であった改革の歩みを一部加速する役割を果たしたといえるだろう。AFP通信によると、4月時点で90以上の国・地域の計39億人超が外出禁止令や外出自粛要請の対象となり、多くの企業とワーカーが働き方の見直しを余儀なくされた。従来のやり方では対応できない事態が今後も起こりうると認識されたことにより、働き方改革は新たなフェーズに突入し、これまでなかなか起きなかったパラダイムシフトが実現する可能性もある。

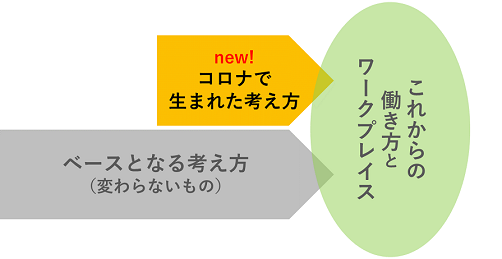

一方で、前述した日本の構造的な課題と、その対策として進展してきた働き方改革の考え方や価値観は、アフターコロナにも変わらずあり続けるものである。未来は過去からの流れをベースに、コロナ危機によってもたらされた新たな考え方や価値観を取り入れながら模索されることになるだろう。

本レポートは、ウィズコロナ(感染拡大防止を念頭に置く現在)およびアフターコロナ(行動制限解除後の社会)における働き方やワークプレイスについて考えるため、ビフォーコロナ(具体的には2019年末頃まで)の状況を、国内外のさまざまな調査や有識者インタビュー等に基づき整理し、今後の思考の出発点として提示することを目指すものである。まず1章で、世界と日本の働き方や労働市場に表れていた変化を確認し、2章ではワークプレイスに表れていた変化について、特に大都市のフレキシブルオフィス市場を焦点に整理する。非常事態を経ても変わらないものを見極め、不透明な今後を見通す手掛かりとなれば幸いである。

1.働き方に表れていた変化

1-1. グローバルトレンドー「人フォーカス」と「フレキシブル化」

1章では、ワークプレイスの在り方を方向付ける働き方の変化に注目する。まず、グローバルトレンドに目を向けると、「人フォーカス」と「フレキシブル化」という二つの大きな潮流がみられる。

人フォーカスとは、企業側の都合だけでなく働く人の快適性やモチベーションを重視し、個人のニーズに沿った働き方を企業が志向するトレンドを指す。これにより、働く時間や場所だけでなく、プロジェクトベースで一緒に働くメンバーも都度変わるような、フレキシブルな働き方が拡大する傾向がみられ始めている。

背景には企業間の人材獲得競争の激化がある。欧米の先進諸国では人材の流動化が進んでおり、例えば2018年にはギグ・エコノミーをけん引する米国で推定5,300万人(全労働者の34%)がギグ・ワークを受注し、全世界での経済規模は推定4.5兆ドルに達したという※1。中でも、すでに少子高齢社会に突入している日本と異なり、ミレニアル世代およびZ世代※2が労働人口の主力を占めつつある海外では、その世代の優秀な人材確保が企業競争力に直結する重要事項となっている。

1980年代以降に生まれたミレニアル世代~Z世代はデジタルリテラシーの高い世代であり、ICTを活用した場所にも時間にも縛られない柔軟な働き方やワークライフバランスを重視する傾向がある。例えば、米ギャラップ社の調査※3によると、ミレニアル世代はベビーブーマーやX世代※2といった上の世代に比べて福利厚生のために転職する割合が高く、求める福利厚生としては有給出産休暇や有給育児休暇等と並んで「自分で選択できる柔軟な仕事場所」といった要素が含まれている。こうした価値観を持つ世代のワーカーを惹きつけるため、企業としてもよりフレキシブルな働き方を取り入れ、ワーカーにとって魅力的な労働環境を用意することが人材採用およびリテンション施策として重視されているのだ。

1-2. 日本の特徴ーダイバーシティ対応としてのテレワーク

日本でも人材獲得という目的のもと、ワーカー個人を尊重したフレキシブルな働き方が広がりつつある傾向は同じだが、若年層フォーカスのグローバルとは対象が少し異なる。少子高齢化が進む日本では目下、従来働いていなかった層の労働力化が急務であり、具体的には女性と高齢者の働きやすい環境整備が働き方改革の焦点の一つとなってきた。

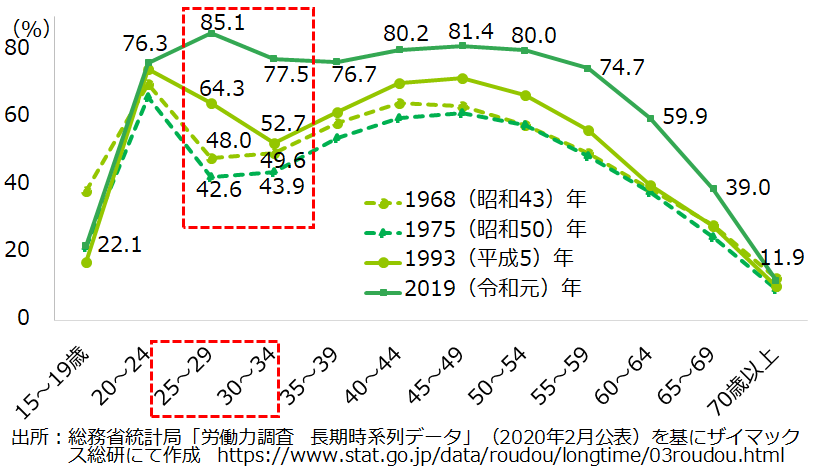

女性については長年、出産・育児のために25~34歳あたりの女性が離職するいわゆる「M字カーブ」が課題とされてきた。近年では大幅な改善がみられるものの(【図表1】)、一般的に育児負担はいまだ女性に偏りがちであり、男女間の管理職比率格差や賃金格差の改善には程遠い。2019年12月に世界経済フォーラムが発表した「ジェンダー・ギャップ(男女格差)指数」で、調査対象153カ国中121位を記録した日本の現状を打破するためにも、保育園などの公的なインフラ整備と並行して、企業としても仕事と育児を両立しやすい働く環境を整えなくてはならない。

【図表1】女性の年齢階級別労働力率の推移

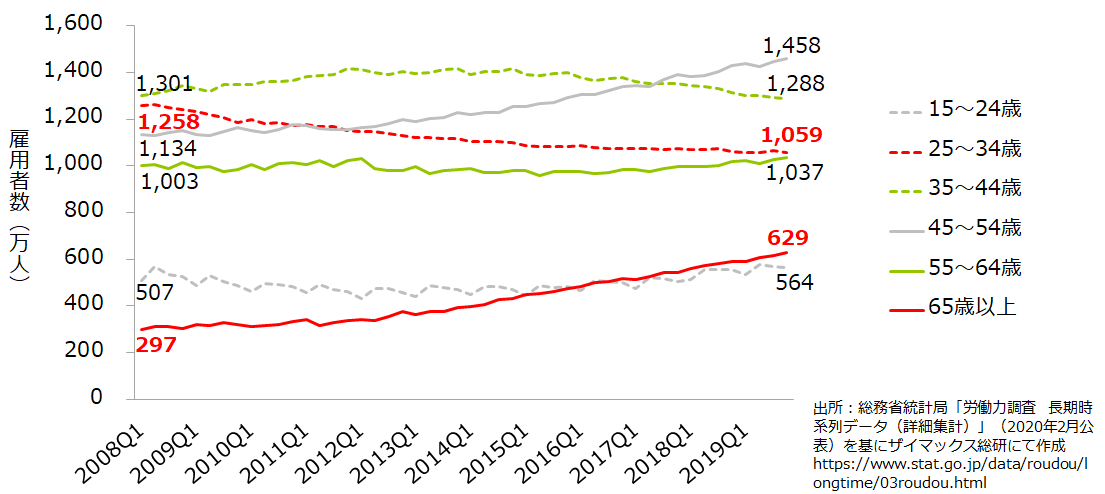

また、この10年余りで25~34歳のミレニアル層にあたる雇用者数が減少している反面、65歳以上の雇用者数は着実に増加している【図表2】。今後のさらなる少子高齢化を踏まえても、労働市場において高齢者の重要度が高まることは必至であり、彼らが心身ともに無理なく働ける環境整備が急務となっている。

【図表2】年齢別・雇用者数の推移

そうした多様な人材が働きやすい環境を整備するため、中でも注目されている施策がテレワークである。働く場所が固定的であること、具体的には都心オフィスに毎日時間をかけて通勤しなければならない状況は、時間や体力などの制約がある人に働いてもらう機会の損失につながっており、テレワークは国や行政も奨励する働き方改革の切り札とされてきた。特に、東京オリンピック・パラリンピック競技大会が予定されていた2020年は、開催期間中の交通混雑緩和対策として、企業のテレワーク活用が急速に進むことが期待されていた。

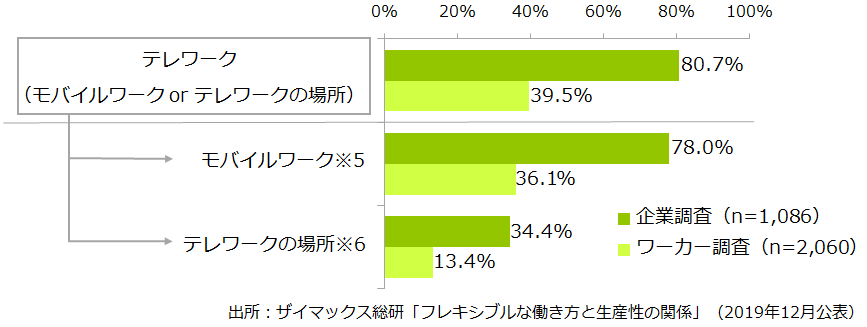

しかし、少なくとも新型コロナウイルスの感染拡大以前において、テレワークの活用が十分に進んでいたとはいいがたい。2019年10月にザイマックス総研が企業およびオフィスワーカーを対象にそれぞれ行った調査では、何かしらのテレワーク関連施策を導入している企業は80.7%に上ったにもかかわらず、それらを「自身が利用している」と回答したワーカーは39.5%に留まった【図表3】。さらに、フレキシブルオフィス※4や自宅など、通常のオフィス以外に「テレワークの場所」を用意している企業は34.4%、利用しているワーカーは13.4%に留まり、日本企業のワークプレイスがいまだ固定的である状況がうかがえた。

今般の新型コロナウイルス感染拡大は、日本企業のテレワーク導入を半ば強制的に後押ししたとみられるが、アフターコロナにこの実施率がどのように変わるかについては注視する必要があるだろう。

【図表3】テレワーク実施率(企業/ワーカー比較)

さらに今後は日本でも人材の流動化が進み、働く場所や時間だけでなく人や雇用形態なども多様になるかもしれない。日本の人材流動性は欧米に比べると低く、例えば2019年の労働力人口に占めるフリーランス比率は米国35%(5,670万人)に対して日本16.4%(1,087万人)に留まるが、2015年からの5年間でのフリーランス人口成長率に注目すると日本は119%と、米国の同107%に比べて成長途上であることがわかる※7。

企業に勤めるワーカーの副業や兼業についても、2018年1月に厚労省が「副業・兼業の促進に関するガイドライン」を発表したことで事実上解禁された。ザイマックス総研が実施した企業調査では、副業・兼業を認めていると回答した企業は2019年には15.4%、予定も含めると22.4%に上り、経年で比較しても着実に伸びている【図表4】。

【図表4】企業の副業容認率の推移

このように、固定的であった日本企業の働き方にも変化の兆しがみえ始めているものの、欧米諸国とは背景が異なるため海外追従では対応できない。新しい働き方に適したワークプレイス、さらには働き方の進化を促すようなワークプレイスの、日本独自の在り方を模索していく必要性が高まっている。

2.ワークプレイスに表れていた変化

2-1. 企業にとってのオフィスの役割の変化

ワークプレイスの今後を考えるうえで、まずは企業にとってのオフィスの役割の変化について考えたい。オフィスの役割が変化している要因は二つある。

一つ目は仕事内容と、それを反映する組織の在り方の変化である。ワークテックアカデミー理事のジェレミー・マイヤーソン氏はザイマックス総研のインタビューに対し、2000年代以降オフィスワークの大半がナレッジワークになっているにもかかわらず、工場労働に根差したワークプレイスがいまだに世界中に存在し、業務内容と働く環境にミスマッチが起きている点を指摘した※8。日本も例外ではなく、オフィスレイアウトとして長年主流だった島型(対向型)は、事務処理を行う従業員とそれを監視する上司というヒエラルキー型組織に適したタイプであり、大部分の企業が第三次産業に従事する現在のオフィスワークには合致しないものとなっている。第三次産業のオフィスは単なる事務処理の場ではなく、価値を生み出す知的創造の場へと進化すべきであり、そのための空間づくりが求められている。

二つ目は、働き方の多様化および流動化である。従来のオフィスは「毎日同じ人数が、同じ時間、同じ場所に集まって働く」働き方を前提に設計されてきたため、人数分のスペースを確保し、電気容量や通信環境、セキュリティなど最低限のニーズを満たしていればよく、自ずと画一的なものとなっていた。しかし、例えばテレワークやフレックスタイム制などによって働き方の多様化・流動化が進むと、企業がオフィスに求める役割も多様化すると考えられる。

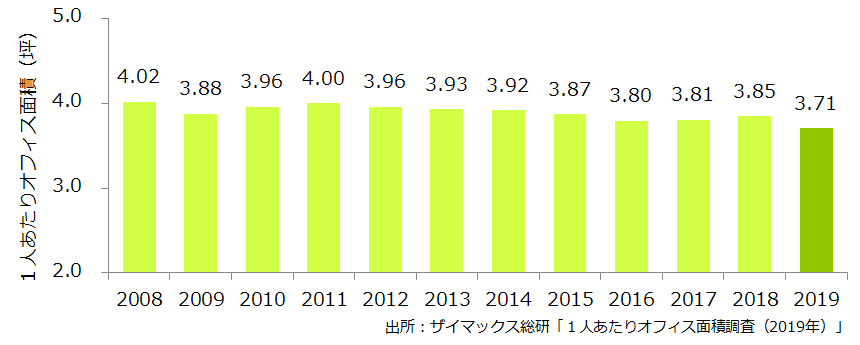

ここで、オフィスの使われ方が実際に変化している兆候を探るため、1人あたり面積に注目した。東京23区の1人あたりオフィス面積の推移(【図表5】)をみると、最新の2019年まで微減傾向が続いている。背景としては採用の活発化によるオフィス利用人数の増加や、東京オフィス市場の賃料高騰、低い空室率などが、オフィス面積の縮小を後押ししてきたと考えられる。

【図表5】1人あたりオフィス面積の推移(中央値)

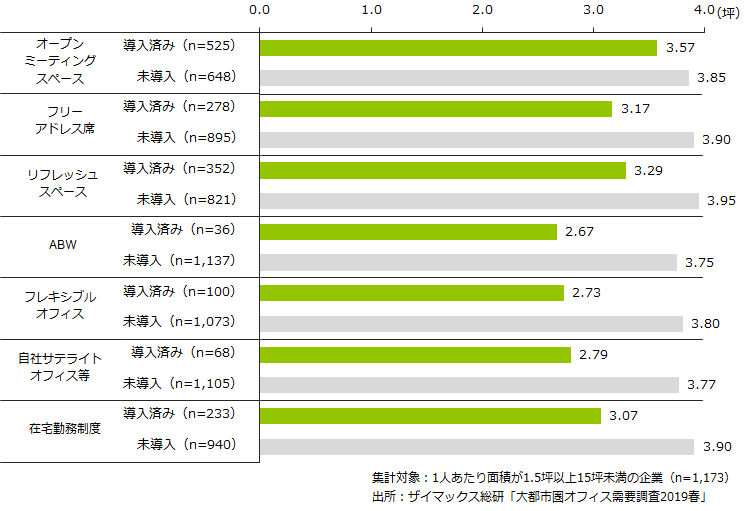

しかし、すべての企業が一律にオフィス面積を縮小しているわけではなく、働き方やオフィス内の使い方によってその傾向が多様化しているようだ。【図表6】は、フレキシブルなオフィスレイアウトやテレワークなど、働き方関連施策の導入状況別にオフィスの1人あたり面積を算出した結果である。すべての施策について、導入済みの企業のほうが未導入の企業よりも1人あたり面積が小さくなっており、フレキシブルな働き方がオフィス面積の効率化につながっていると考えられる。今後、企業ごとに働き方やオフィス内の使い方がさらに多様化していくと、従来の「人数×1人あたり面積」という画一的なオフィス需要の基準も変わっていく可能性があるだろう。

【図表6】働き方関連施策の導入状況別にみる1人あたりオフィス面積(中央値)

このように、働き方の多様化・流動化はオフィス面積の効率化につながっているが、それはあくまで結果である。前述の通り、オフィスの役割が単なる作業場から価値創造の場へと進化していることを考えると、フレキシブルなオフィスレイアウトやテレワークといった施策は、オフィス面積縮小を目的とするのではなく、従業員の働きやすさやその先の生産性向上といった目的を視野に入れることが重要となるだろう。

機械化や技術革新、人件費・原材料費の削減などにより「安く多く」作ることで生産性向上を実現してきた製造業に対し、第三次産業において生産性の向上を目指す場合は、人間による創意工夫、新しいアイデアやビジネスの創造といった知的生産性を高めることがポイントとなる。これからのオフィスとは「知的生産工場」であり、企業にとってはよい人材を採用し、その能力を最大限に発揮できる環境づくりがより重要となっている。そのために、働き方改革の中で特に注目されるテレワークの場所の整備だけではなく、従来の「集まるためのオフィス」の中の使い方にも意図を持ち、中と外の両輪で働く環境を整備していく必要性が高まっているのである。

2-2. グローバルにみたフレキシブルオフィスの台頭

日本企業が「オフィスの中と外」の両輪でワークプレイスを整備するにあたり、フレキシブルオフィスの活用は一つの有効な選択肢であり、そのサービス市場が今後日本でどのように成長していくかは注視に値する。そこで、日本の市場をけん引するであろう、海外のフレキシブルオフィス市場のこれまでの急激な台頭と進化の状況について確認していく。新型コロナウイルス感染拡大が同市場に与える影響は未知数であるものの、直近の流れを整理することは、アフターコロナにおける市場の行く末を予測するためにも有意義であるだろう。

現在、世界主要都市のオフィスストックに対するフレキシブルオフィスの割合は3~5%程度といわれるが、その成長スピードは著しく、5年後には10%程度への増加が見込まれている※9。さらに、近い将来には企業のオフィス需要の20%がフレキシブルオフィスに移行するという予測※9もあり、企業による利用の拡大が成長をけん引してきたと考えられている。企業利用が伸びてきた背景にはいくつかの要因がある。

まず、企業の事業サイクルが短期化し、アジリティ(機敏性)の重要性が高まっていること。特に欧米のオフィス賃貸借契約期間は5~10年が一般的であり、契約満了前の拡張・縮小や移転ニーズに迅速に対応できない点が近年のスピード感に適さなくなっていた。加えて、米国を中心に欧米ではギグ・エコノミーが拡大し、プロジェクトベースの仕事が増加して各企業で働く人員の流動化が進んでいる。プロジェクトチーム解散後に残ったオフィスの賃料を払い続けるような無駄を避けたいと考えるのは当然であり、企業のニーズが従来の固定的なオフィス契約からフレキシブルオフィス利用へと移行しつつある。

また、世界の成熟したオフィスマーケットでは賃料が上昇傾向にあり、例えばニューヨークミッドタウンのオフィス賃料は2018年末から19年末の1年間で10%上昇している※10といった状況から、高額なオフィス賃料に対する企業の抵抗感が強まっていた。さらには2019年1月1日からIFRS(国際財務報告基準)で新リース会計基準が適用され、賃貸借契約も資産計上されるようになったことも、フレキシブルオフィスの優位性が注目される要因となっている。

欧米ではこうした影響から企業によるフレキシブルオフィス需要が拡大するとともに、その使われ方が多様化し、内容も進化しつつある。

センターオフィスのフレキシブル化

特徴的な動きの一つが、本社などのセンターオフィスをフレキシブル化(アウトソース)するトレンドだ。従来の企業にとって、本社などの主要な拠点は長期的な入居を見込んで賃貸ビルもしくは所有ビルにつくり込み、フレキシブルオフィスはあくまでも一時的・補助的な位置付けであったが、この区別が曖昧になっている。従来は企業の総務部門などが担っていたオフィスの物件選定や内装デザイン、工事管理、家具の発注など入居前のプロセスから、入居後のファシリティマネジメントに至るまで、一貫して請け負うフレキシブルスペース事業者のサービスメニューが登場しているのだ。

米ノーテル 最高執行責任者のユージーン・リー氏は、こうしたワンストップサービスが今後拡大するであろう理由として、従来の賃貸借契約が企業にもたらしてきたデメリットを次のように指摘している。「米国のオフィス賃貸契約期間は通常5~10年と長いため、おそらく全体の7~8割の企業は契約期間を満了する前に移転する必要に迫られる。組織が成長すればスペースは不足し、縮小すれば余るので、その都度オフィスを切り分けたり解約金を払って移転したりしなければならない。そのために物件オーナーと交渉し、関係各所に電話をかけ、遅れを心配しながら何カ月も待つという手間とコストを企業が負担してきた。従来のオフィス契約のための煩雑なプロセスは、多くの企業にとって専門分野ではないし時間とエネルギーの無駄だと思う」※11。

こうした新たなニーズは、近年の高い賃料水準に後押しされてきた部分も大きいが、ビジネススピードの加速やギグ・エコノミーの進展といった要素を考えても一過性のトレンドでは終わらないだろう。この動きに伴い、センターオフィスとフレキシブルオフィスとの区別は曖昧になり、競合していく可能性もある。ザ・オフィス・グループ 共同設立者兼共同CEOのオリー・オルセン氏は、「我々の提供するサービスレベルが顧客企業の本社オフィスより劣る場合、社員たちはフレキシブルオフィスに来てくれない。企業とユーザーがフレキシブルスペースに求めているのはセンターオフィスと同等またはそれ以上に優れた空間であり、もはや立地利便性の高さだけでは競争力が保てない。我々は他のフレキシブルスペース業者と競合するだけでなく、従来の企業のセンターオフィスとも競合しつつある」と語っている※12。

セカンダリー都市や郊外への移行

もう一つのトレンドとして、これまでフレキシブルオフィス市場をけん引してきたグローバル都市の占めるシェアが、少しずつセカンダリー都市に移行する傾向がみられ始めている※13。例えば、イギリスならロンドンだけでなくマンチェスターやブリストル、アメリカならニューヨークだけでなくシアトルやオークランドといった都市だ。背景には、グローバル都市の賃料高騰はもちろん、優秀な人材獲得のためにあえてそうしたエリアに拠点を設ける大企業の狙いがある。

1章で触れた通り、欧米では企業間の人材獲得競争が激化しているとともに、ワーカーは家賃の高騰するグローバル都市を離れてセカンダリー都市や郊外に移り住むようになっているという。住宅価格や家賃が高騰し、手頃な価格や賃料で住めないという「アフォーダブルハウジング問題」は欧米の大都市に共通する社会課題となっている。その中で企業は、特にワークライフバランスを重視し職住近接を求める傾向の強いミレニアル世代を獲得するため、彼らの住むエリアにフレキシブルスペースを契約し、比較的大規模な拠点として使うことでミレニアル人材を集めようとしているのだ。

例として、IBMはブリストルに数百人規模のフレキシブルスペースを契約し、近郊に住むIT人材へのアプローチに成功している※14。ブリストルはロンドンから車で2時間半ほど離れたイギリスの主要都市で、人気の居住エリアでもある。IBMはこの拠点で、獲得競争が年々激化するIT人材のプロジェクト参加を募集した。金融機関も法律事務所もアマゾンと人材を奪い合っているような現在の状況下では、優秀な人材が多く住むエリアに拠点を設けることが人材獲得の有効な手段となっている。また、プロジェクトベースの雇用ではフリーランスや副業などパートタイム勤務のワーカーも多く集まるため、出入りする人数が流動的になるという点で、フレキシブルオフィスは企業にとって合理的な選択肢である。

さらに、アフターコロナにはBCPへの意識の高まりから、ワークプレイスを立地的に分散させる流れが加速する可能性が高い。事業者や物件オーナー、投資家たちは今後、こうした需要に対応するため、セカンダリー都市により多くのフレキシブルスペースを提供し、新たな市場がつくられることになるかもしれない。

「スーパーフレキシブルワーク」の受け皿として

もちろん、こうした企業のニーズは、ワーカーの働き方のニーズと表裏一体のものである。大都市のセンターオフィスに毎日通勤するような固定的で一極集中的な働き方は過去のものとなり、現代のワーカーにとっては、働く場所と時間を自らコントロールすることが当たり前になりつつある。例えば、集まって行うミーティングなどの業務は週半ばに集め、月曜と金曜は自宅や近所のフレキシブルオフィスで働いて週末をフルに楽しむようなメリハリある働き方だ。仕事と生活を自律的にコントロールするトレンドの中で、自宅近くにあって自身の裁量で使えるワークプレイスは必要不可欠なものとなっている。

こうした「スーパーフレキシブル」なワークスタイルに応えるサービスメニューも登場している。例えば英インスタント・グループの提供する「コーポレートパスポート」は、同社だけでなく20以上のフレキシブルスペース事業者の提供する全世界の拠点を、ブランドを超えてどこでもドロップイン利用できるサービスだ。グローバル企業の営業担当者など、世界中を移動するビジネスパーソンに利用されており、ワークプレイスのプラットフォーム化が始まっているといえるだろう。

「サービスオフィス」と「コワーキング」の価値の融合

企業利用が拡大するに従い、市場規模の拡大に加えて、海外では内容のレベルアップもみられている。ジェレミー・マイヤーソン氏は現在のフレキシブルワークスペースを、「従来型のサービスオフィス」と「コワーキングムーブメント」という二つの流れに分類したうえで、企業ユーザーがその両方の価値をミックスしてより洗練させた商品を求めるようになっていると分析した※12。

ここでいう「従来型のサービスオフィス」とは、企業ごとに専用区画が与えられ、有人受付や法人登記などの機能が利用できるようなタイプを指す。その価値としてサポート、カスタマイズ、ホスピタリティ等を提供する一方、コミュニティ形成などについては考慮されてこなかった。対して、近年のウィーワークの隆盛に代表される「コワーキングムーブメント」では、コミュニティ形成や刺激的な雰囲気、エンゲージメントといった価値ばかりが注目され、企業が利用するにあたっては機能性や機密性、利便性が必ずしも充分ではなかったとジェレミー氏は指摘する。

従来はこれらの二者択一であったが、近年の企業ユーザーはその両方の価値のミックスを求め始めていた。フレキシブルスペース事業者はますます拡大する企業の需要に応えるため、従来のサービスオフィスが提供してきた価値とコワーキングが生む価値を、そのミックスバランスを模索しながら融合していくことになり、この動きによってフレキシブルスペースの提供価値の幅が広がり、新規ユーザーを獲得していくと考えられていた。ただし、コロナ危機は不特定多数が集まって働くコワーキングスタイルの逆風となり、すでに従来のトレンドに変調もみられ始めている。この影響が将来にわたれば、コワーキングタイプのワークスペースについては選別が進む可能性もあるだろう。

今後求められる新たな価値提供の方向性としては、例えばウェルネスの観点などが注目されており、すでに健康的な飲食の提供や、階段や徒歩での移動を促す動線設計などが欧米企業のセンターオフィスを中心に取り入れられ始めている。前述の「センターオフィスのフレキシブル化」の潮流を踏まえれば、今後はこうした高次元の価値提供がセンターオフィスのみならず、フレキシブルオフィスにも求められ、備えられていく可能性は十分にあるだろう。

2-3. 東京におけるフレキシブルオフィス市場の独自性

グローバルにおけるフレキシブルオフィスの台頭と進化について紹介してきたが、前述の通り少子高齢化という課題を抱える日本ではその様相も異なる。ここからは、日本・東京におけるフレキシブルオフィス市場の独自性について検証していく。

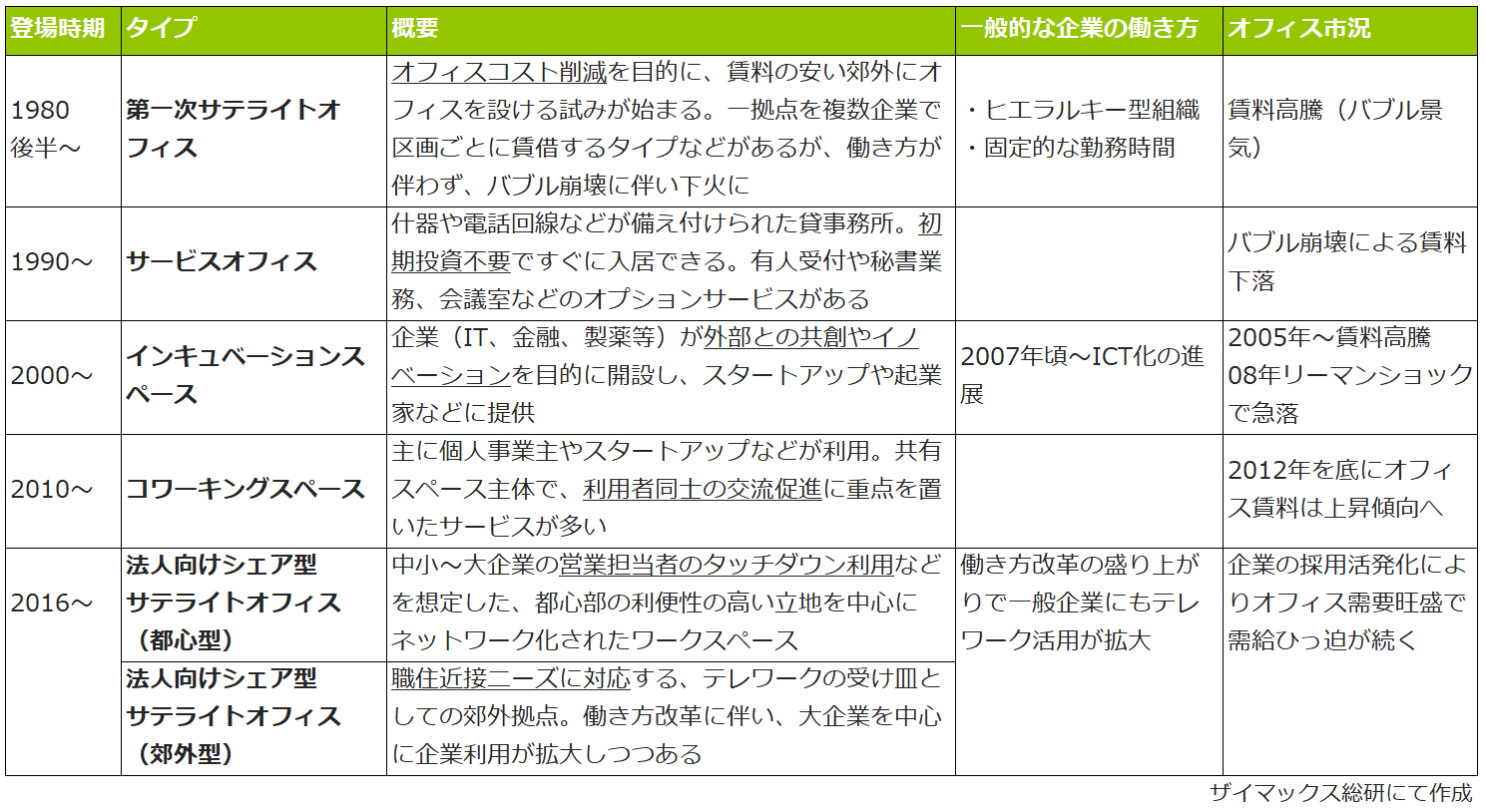

まず、日本企業にとってのフレキシブルオフィスの位置付けを時系列で振り返ってみたい。旧来的に日本企業はヒエラルキー型組織であり、企業が従業員を管理する意図のもと、毎日同じオフィスに同じ時間、全員が集まるという固定的な働き方が一般的であった。1980年代後半のバブル経済期には、高騰するオフィス賃料の削減や都心一極集中是正などの観点から、郊外サテライトオフィスの活用が注目されたものの、企業の人事管理制度やハード面の整備などが伴わず、さらにはバブル崩壊もあって普及には及ばなかった。しかし、2000年代後半からICTの進展に伴ってテレワーク可能な環境が整い始め、2016年頃からの働き方改革の盛り上がりにより、企業のテレワーク活用が急速に拡大しつつある。

東京のフレキシブルオフィス市場は、バブル経済期の郊外サテライトオフィスや、1990年代の外資系サービスオフィス事業者の参入に端を発し、この30年間でオフィス市況の変化などを反映しつつ拡大、タイプも多様化してきた【図表7】。

【図表7】東京におけるフレキシブルオフィスの多様化の歴史

さらに、2016年以降は働き方改革に取り組む企業の需要に後押しされて累計面積・拠点数が急速に増加※15するとともに、2018年には1席あたりの平均利用月額の成長率も世界1位の19%を記録する※16など、供給と需要の順調な伸びが確認され、今後のさらなる成長が見込まれてきた。

東京のフレキシブルオフィス市場の成長を後押しする特徴的な要因は二つある。人材のダイバーシティ化と、ベースとなるオフィスマーケットの巨大さだ。

ダイバーシティ対応としてのテレワーク

まず、たびたび触れてきた通り、少子高齢化という課題を抱える日本では、高齢者や育児・介護を担う人、外国人、障害のある人、通院中の人など、今まで労働市場にいなかった多様な人材に働いてもらう必要がある。そのために企業が取り組みうる第一ステップとして、通勤負担軽減や私生活との両立といった観点によるテレワークが推進され、東京のフレキシブルオフィスはその受け皿としての需要を伸ばしている。

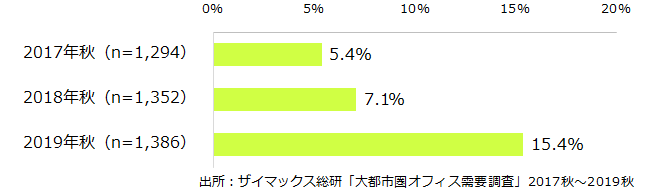

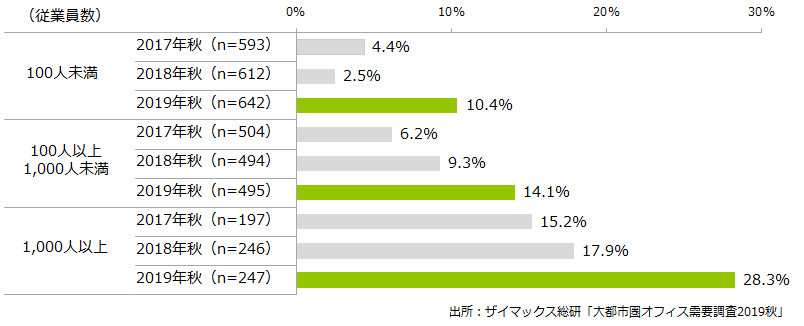

特に大企業の利用が伸びており、2019年10月の調査では従業員数1,000人以上の企業の約3割がフレキシブルオフィスを利用していることがわかった【図表8】。大企業がメインのオフィスとは別に、テレワークの受け皿として利用するニーズが市場成長をけん引していると考えられ、この点がグローバルと異なる日本の特徴であるといえるだろう。

時間や健康面で制限のあるワーカーが働きやすい環境であれば、すべてのワーカーにとって働きやすい環境であることはいうまでもない。少子高齢化が進展こそすれ改善する見込みのない日本においては、企業の人材獲得やリテンション施策としてテレワークの重要度が増しており、そのうえでワーカーに生産性高く働いてもらうためのソリューションとして、フレキシブルなワークスペースに対する需要は増していくと考えられる。

【図表8】<企業規模別>フレキシブルオフィス利用率

面積・集積度ともに世界最大級の東京オフィスマーケット

企業がテレワークの受け皿を必要とする背景には、東京オフィスマーケットの巨大さが関係している。東京は世界最大のオフィスマーケットといわれ、他の主要マーケットよりも地理的な面積が広い(23区)ため郊外からの通勤距離が長く、負担は大きくなる傾向にある。同時に日中のオフィスエリア内の移動も長いため、テレワーク拠点には数の網羅性が求められる。

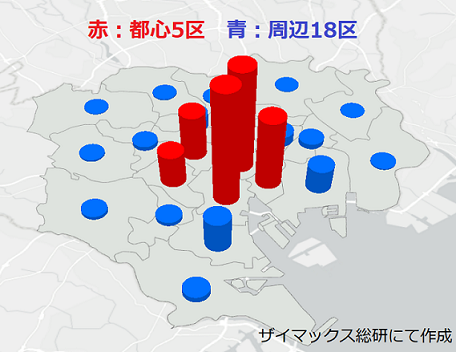

また、地理的な面積の広さだけでなく、中心部への集積度の高さも特徴だ。【図表9】は東京23区のオフィス賃貸可能床の合計面積を区ごとにグラフ化したものだが、赤色の都心5区(中央・千代田・港・新宿・渋谷)、特に中央・千代田・港の3区に集中していることがわかる。

【図表9】東京23区のオフィス賃貸可能面積(2020年末時点)

さらに、今後の開発計画も中心部に集中しており、オフィス供給と企業誘致が一極集中的に促され続けている。しかし今後、働く人が多様になると、全員が都心オフィスに毎日通う従来のスタイルを続けていくことは難しくなる。ザイマックス総研の調査では、通勤時間が長いワーカーほどストレスを強く感じていることや、通勤時間が片道45分以上になると「毎日楽しく働けている」と感じる確率が下がることなどがわかっており※17、通勤時間削減のためには郊外にワークプレイスを設ける必要性が増している。

現在、東京23区のフレキシブルオフィスの86.7%が都心5区に集中している※18一方、東京23区内から東京23区に通勤するワーカーの約9割は周辺18区に居住しており※19、職住近接のためのテレワークニーズに対応するには周辺18区を含む郊外のフレキシブルオフィスが不足している状況だ。郊外や地方にフレキシブルなワークスペースが増えれば、東京に勤務するワーカーの通勤負担軽減だけでなく、東京企業が地方の人材を地方に住んだまま採用できるようになるなど人材獲得面でもメリットがあり、今後の市場拡大が期待される。

2-4. 「集まるオフィス」と「テレワーク拠点」を内包するABW

一方で、人が一箇所に集まって働くことは企業の成長源でもあり、知識労働の比重が増す現在ではその傾向はより強まっている。そのため、今後どれだけテレワークが普及しても、人が集まるためのセンターオフィスはあり続けると考えられる。また、職住近接を支える郊外ワークプレイスの重要性が高まると同時に、都市機能更新への投資が集中する都心部には、郊外にはない先進的で多様なアメニティが存在し、働く場所としての価値が下がることはない。

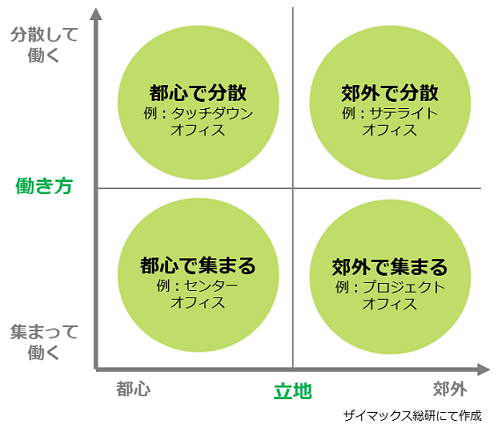

こうした状況において企業のワークプレイス需要は、都心か郊外か、集まるオフィスかテレワーク拠点か、といった二項対立的なものではなく、多様な選択肢の中から必要に応じて組み合わせる、より戦略的なものになると考えられる。従来は都心で集まる需要しか顕在化していなかったのが、郊外で働くニーズや都心でも分散して働くニーズなどが顕在化してきたことに伴い、少しずつワークプレイスの選択肢が広がりつつあるのが現在の状況である【図表10】。そして、これらの需要に対応するワークプレイスを各企業がすべて所有や賃借によって自前で設える場合の労力やコスト負担の重さが、フレキシブルオフィスのサービス利用ニーズを増加させる原動力となるだろう。

【図表10】広がるワークプレイスの選択肢

Activity Based Working(ABW)の加速

こうした多様な選択肢を企業が用意したうえで、ワーカー自身が業務や都合に合わせてワークプレイスを自律的に選択するような働き方のコンセプトは「Activity Based Working(ABW)」と呼ばれ、ワーカーのパフォーマンスを高めるアプローチとして近年注目されている。ABWの概念を開発したヴェルデホーエン社(本社:オランダ)のヨランダ・ミーハン氏は、「知識労働を担う現代のオフィスワーカーは週に平均10種類の仕事をこなしているため、個々の活動が適切にサポートされた環境で働く必要があり、すべての仕事を一つのデスクでこなそうとするのは不合理である」と指摘している※20。

この話からもわかる通り、ABWが機能するためには、主に立地別の選択肢(例:都心の本社オフィスか郊外のサテライトオフィスか)だけでなく、各拠点の内部のレイアウトについても多様な選択肢を用意し、ワーカーがあらゆる選択肢の中から最適な場所を選べる環境および個人への権限付与が求められているのだ。

<PICKUP>多様な働く場所の選択肢を持つことの有効性

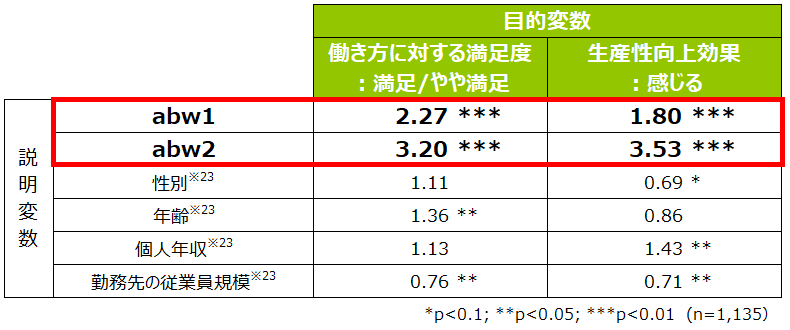

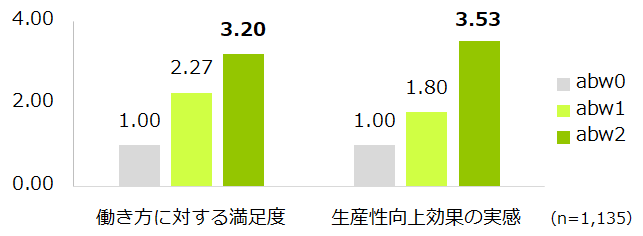

ここで、ワーカーがオフィス内外に多様な働く場所の選択肢を持つことの有効性について検証するため、「在宅勤務」「自宅以外のテレワーク拠点での勤務」「フレキシブルなレイアウト※21のあるオフィスでの勤務」という三つの要素それぞれの有無が、ワーカーの「働き方に対する満足度」と「生産性向上の効果実感」という2項目(目的変数)に対して与える影響度を分析した※22。なお、分析対象データは新型コロナウイルス感染拡大以前のデータであることに留意いただきたい。

【図表11】は、上記三つの要素のうちいずれか一つ利用できればabw1、二つ以上利用できればabw2とし、いずれも利用できない場合(abw0)と比べて目的変数にどのような影響を与えるかを検証した結果である。「*」が付いていれば統計的に有意な結果であり、数値(オッズ比)が1より大きいほど、満足度や生産性向上効果を感じる確率が増え、逆に1より小さければ確率が減るといえる。今回の結果ではabw1,2ともにオッズ比は1より大きく、abw1よりもabw2のほうが大きいことから、利用できる施策が一つもないよりは一つ、一つよりも二つ以上あると、ワーカーが満足度や生産性向上の効果を感じる確率が高まるということができる。グラフ(表下)からも、二つ以上の施策を利用できることの有効性がみてとれる。

【図表11】多様な働く場所の選択肢を持つことの有効性(オフィスワーカー調査)

この結果から、「在宅勤務だけ」「オフィスレイアウトだけ」といった部分的な取り組みよりも、オフィス内外を問わず多様な働く場所の選択肢を設けることが、ワーカーの満足度や生産性向上を目指すうえでは有効であるといえる。働き方改革では主にテレワーク活用に焦点が当てられてきたが、本社オフィスなどの従来からあるワークプレイスの中についても、固定席を並べただけの旧態依然としたレイアウトではなく、多様な業務を適切にサポートしうる多様なスペースを用意することが望ましいだろう。

ここ数年はオフィス賃料上昇が続いたため、オフィスコスト削減を目的にフリーアドレス化やテレワーク導入が活用されてきた面もある。しかし、そうした施策を単なるオフィス面積の効率化だけでなく、満足度や生産性向上といったさらなる成果につなげる意識が必要だろう。

また、今後は本社などの集まるオフィスだけでなく、テレワーク拠点となる補助的なワークプレイスについても、快適性やレイアウトの多様性といったソフト面の拡充が考慮されるべきである。日本企業で今後、フレキシブルワークがどこまで進展するかは未知数だが、ワーカーが選択できるワークプレイスの選択肢が今より広がることは間違いない。その時、フレキシブルオフィスもただ「自宅に近い」以上の、より積極的に選んで使いたくなる動機付けが必要となる。

3.おわりに

ここまでビフォーコロナに焦点を絞り、ワークプレイスを取り巻く状況を確認してきた。日本においては少子高齢社会における人材確保という共通課題を背景に、多様な個人の働きやすさやワークライフバランスを尊重し、働き方を多様化・フレキシブル化する潮流が生まれている。こうした流れは一過性のものではなく、コロナ危機を経た後もなお、日本企業が向き合うべき課題や基本的な方向性として変わらずあり続けると考えられる。

一方で、コロナ危機はこれまでになかった新たな考え方や価値観をもたらし、企業のワークプレイスに関する議論を今まで以上に活発化させる契機となるだろう。例えば、ワークプレイスに求められる機能が多様化・複雑化する傾向は本レポートで述べた通りだが、今回「自宅から出ずに働く」「他人と接触せずに働く」といった特殊なニーズが短期的にでも発生したことで、複雑化の傾向に拍車がかかるかもしれない。また、衛生観念の底上げや、密閉・密集・密接に対する忌避感といった不可逆な価値観の変化も、今後の方向性に影響を与えていくと考えられる。

すでに変化の兆しが表れているのがテレワークだ。政府の奨励により、企業に対する在宅勤務導入への圧力は過去最高に高まり、東京都が4月に行った企業調査では回答企業の62.7%(3月時点調査の2.6倍)がテレワークを導入していることがわかった※24。ザイマックス総研でも緊急事態宣言解除後に企業調査を実施しており、2019年10月調査で21.8%だった在宅勤務導入率の伸びが予想される。なお、4月後半~5月にかけてはウィズコロナの働き方に関する企業ヒアリングも実施しており、上記調査結果およびヒアリング内容については別途レポートを公表する予定である。

こうした半ば強制的な変化を、改革の好機と捉える企業は少なくない。前述の企業ヒアリングでは、「東京2020大会期間中の交通混雑対策として計画していた社宅のサテライトオフィス化の運用開始を前倒しして、社員から好評を得ている」という事例や、「感染防止策として本社執務スペースに導入した予約システムを、ゆくゆくはオフィスの稼働率分析やオフィス戦略策定に活用したい」といった前向きな話を聞くことができた。あるメーカー企業では、オフィス勤務と工場勤務の従業員間の対応差が浮き彫りになったことで、工場などの現場社員の働き方改革に向き合うきっかけができたという。「今のうちに制度や環境を整えて定着させないと、危機感が薄れた後は元に戻ってしまう」という担当者の切迫した声もきかれた。

テレワークに真摯に取り組むこれらの企業は同時に、従来の集まるオフィスの役割や位置付けについても再考を始めている。すでにテレワークを前提としたオフィス面積の縮小や、ソーシャルディスタンスを考慮した1人あたりオフィス面積の拡大、新しい衛生観念に基づくフリーアドレス席から固定席への回帰といった動きは一部顕在化しており、アフターコロナにはオフィスの使い方や需要への影響が本格的に表れてくるかもしれない。

ワークプレイスはそこで働く人のマインドに影響し、働き方を規定し、結果としてパフォーマンスを左右するものであり、企業活動において本来もっと重視されるべき経営課題である。また、近年では、企業の生産性や利益向上の観点のみならず、社会課題解決やサステナビリティといった新たな価値も求められるようになり、ワークプレイス戦略の重要度と複雑性は増していた。さらにコロナ危機を経験したことで、多くの企業は今後、オフィスの役割の再定義や、メインオフィスとテレワークのバランスの最適化といった課題にも取り組むことになるだろう。企業ごとにベストソリューションは異なるため、各々が自社の特性や優先順位を踏まえて考え、トライアンドエラーを繰り返し、最適解を更新し続ける必要がある。

今後も自然災害や疫病によって働き方の見直しを余儀なくされる機会は訪れるだろう。また、仕事やワークプレイスのデジタル化、特にAI(人工知能)の進出といった、事前に想定し難い事象によって仕事や働くこと自体が劇的に変わる可能性もある。過去からの地続きでは対処できない変化の時代に対応するためにも、企業にとってのワークプレイス戦略の重要性はさらに増していくはずだ。ザイマックス総研としても、多くの企業に戦略立案の指針を示すことを目指し、その動向を注視していく。