![]()

2022.08.29

米国不動産カウンセラー協会発表「2022-23 不動産に影響を与える今年の 10 大テーマ」

~世界的な不動産専門家集団による年次報告~

2022年7月、米国不動産カウンセラー協会(Counselors of Real Estate®)は、年次報告「CRE®が考える“不動産に影響を与える今年の10大テーマ®”」 2022-23年版を発表した。本レポートは、原文(英語)を同協会の会員(CRE®)の中山善夫が代表を務める(株)ザイマックス不動産総合研究所にて翻訳し、紹介するものである。原文は "The CRE® 2022-23 Top Ten Issues Affecting Real Estate®"より閲覧可能である。なお、このレポートは2011年から毎年発表され、2017年より翻訳紹介している。

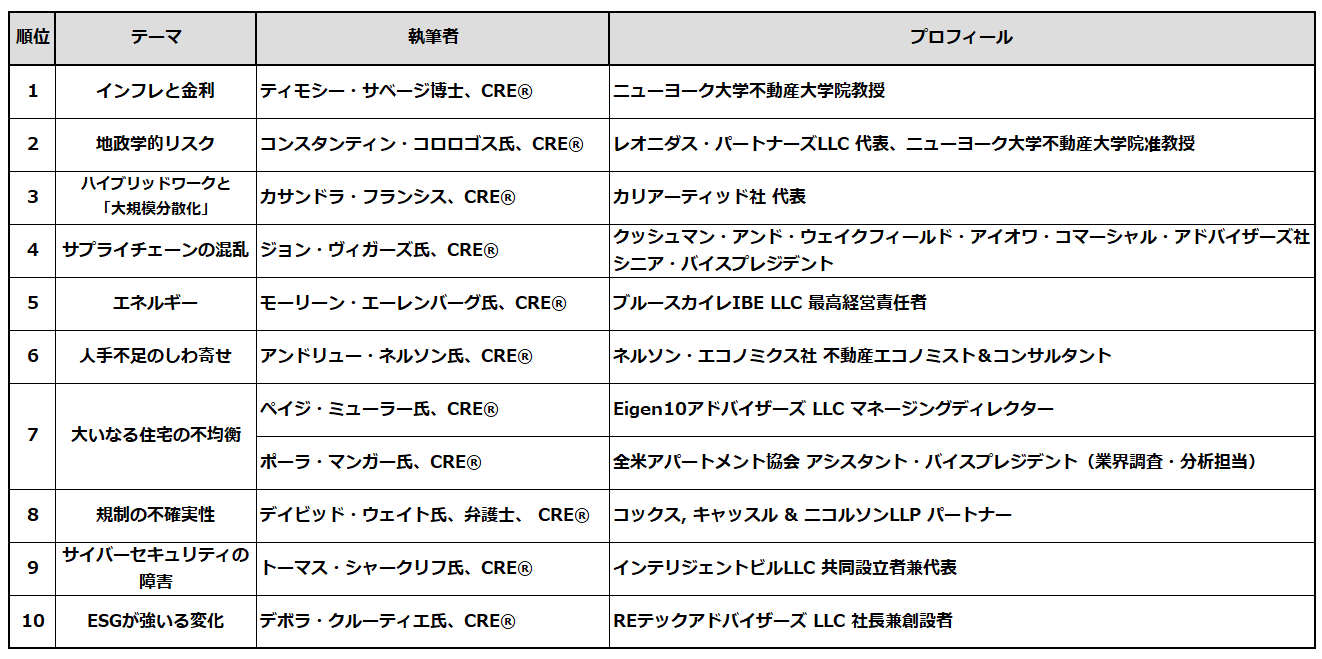

CRE® 2022-23不動産に影響を与える今年の10大テーマ

1. インフレと金利

2. 地政学的リスク

3. ハイブリッドワークと「大規模分散化」

4. サプライチェーンの混乱

5. エネルギー

6. 人手不足のしわ寄せ

7. 大いなる住宅の不均衡

8. 規制の不確実性

9. サイバーセキュリティの障害

10. ESGが強いる変化

本協会は1953 年に設立され、不動産、ファイナンス、法務あるいは会計分野における実務専門家及び政府の政策担当者、学者等からなる高度専門家集団として国際的に認知された団体であり、複合不動産や土地に起因する諸問題の解決のため、専門的・客観的な助言を行っている。また、不動産業界における論理的リーダーシップを担う中心的存在として認知されており、現にCRE®は、60を超える多様な不動産関連分野の専門家によって構成される団体として、不動産に影響を与える諸問題やトレンドの現状と将来について、客観的な分析、検証、提言を行っている。CRE® は選りすぐりのメンバーシップであり、会員となるには既存会員からのinvitation が必須となる。当組織が発する「CRE」(不動産カウンセラー)の称号は、不動産カウンセリングのあらゆる分野において、会員が卓越した能力を有することを保証するもので、CRE 称号の保持者は、全世界で1,000名しかいない。

米国不動産カウンセラー協会は、不動産のあらゆる部門に大きな影響を与えると予測される既存の、および今後予想されるテーマを特定した。各テーマは当協会の幅広い分野で活躍する会員による投票、議論およびディベートを経て決定される。商業用不動産業界は前代未聞の不透明な時代に直面しているが、約1,000人の会員を擁する当協会が考える今年最大の懸念材料はインフレと金利の影響である。これに加えて地政学的リスクとハイブリッドワークによる影響が上位3テーマを構成する。

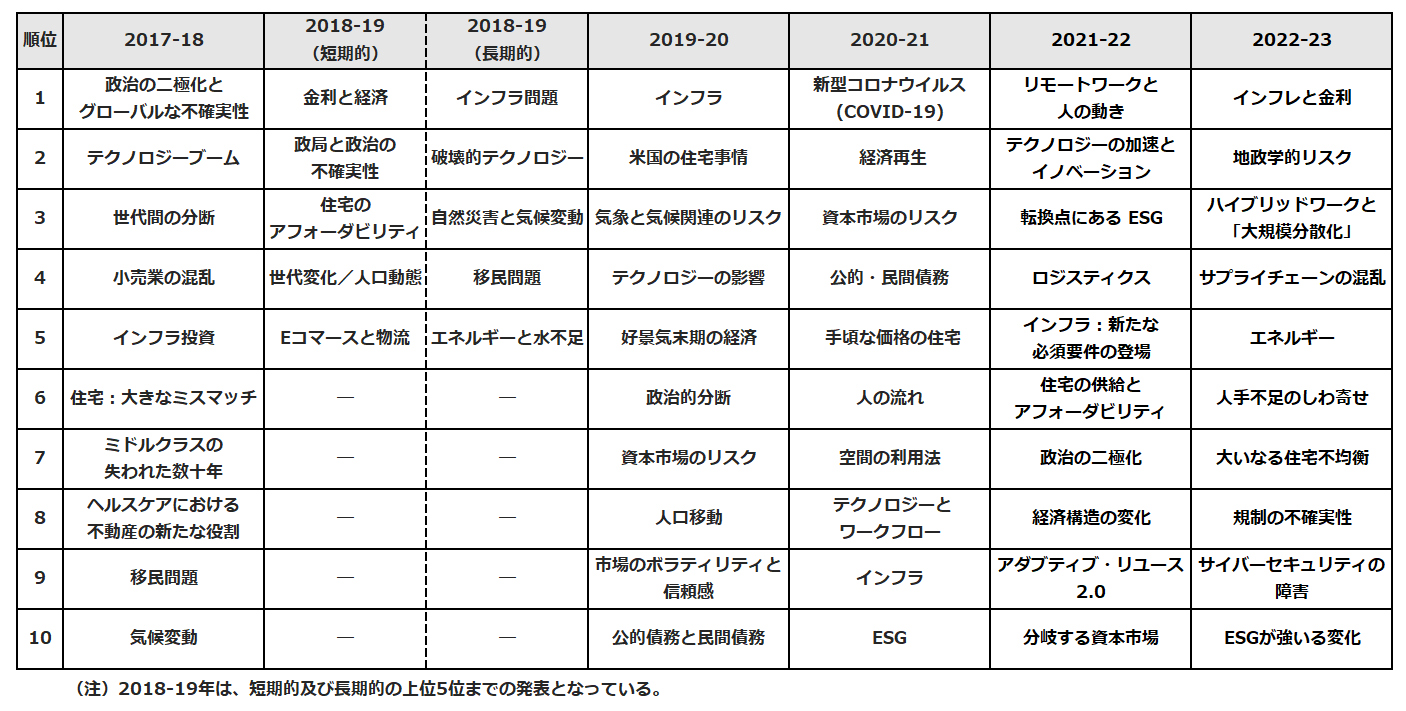

11年目を迎えた本レポートで取り上げるテーマの多くは相互に関連しているが、今年の10大テーマは大きく次の3つのカテゴリーに分類することができる:経済と市場、政府と規制、そして変革とリスク管理である。10大テーマには過去10年で「常連」とも言うべきテーマがいくつか存在する。例えばインフラ、マクロ経済、人口動態の傾向、住宅、テクノロジー、そしてもっと最近ではサステナビリティ、ロジスティックス、およびパンデミックである。今年の目標は10大テーマを特定し、それらのこれまでの展開の過程と、それらが商業用不動産の多様な専門的領域に今後与える影響を明らかにすることである。なお、各章の執筆者については巻末の「(参考1)執筆者リスト」を、過去の10大テーマについては「(参考2)最近のCRE®Top10リスト」を参照されたい。

1. インフレと金利:多様なマクロ経済のシグナルが一部明確に

「景気はすでに減速し始めているが、景気後退による不動産に対する最大のリスクは、失業率の上昇と家計所得の減少が住宅や商業用不動産に対する需要減につながるかどうかである。」

最大雇用に専念していた米連邦準備制度理事会(FRB)は現在、インフレへの対応に専心している。長引く地政学的リスクと消えつつある財政刺激策に金融引き締めが加わると、キャップレートと市場のボラティリティに上昇圧力がかかる。しかし、不動産取引高は向こう一年堅調に続く可能性が高い。経済成長に対する差し迫った脅威は依然としてパンデミックと政策エラーである。

筆者が2019年秋に金融上級コースを教えていた頃、学生たちに逆イールドカーブは確率的に12〜18ヶ月後の景気後退を示唆すると話したことがある。2019年9月初旬、イールドカーブは-0.50%を示していた。同年7月下旬にはマイナス圏に突入しており、10月初旬まで続いていた。FRBはオーバーナイトローン市場にも介入していた。平たく言うと、米国の記録上、過去最長の景気拡大期は新型コロナウイルス感染症(COVID-19)が発生する前に終わっていたのである。

当初は需要ショックだったCOVID-19の影響は根強い。初めて失業保険を請求した人の数は米国で急増し、2020年3月初旬から6月初旬の間に4,000万人を超えた。失業率は2020年3月から5月の間に4倍となり、2020年第2四半期末までに実質生産量は10%近く減少した。パンデミック下で市場のボラティリティは2008年の世界金融危機以来の水準に達したのである。

危機の大きさを受け、米国政府は大規模な政策対応を行なった。財政政策として、失業保険の支給期間延長、2020年の給与保護プログラム、そして2021年のアメリカン・レスキュー・プランなどが実施された。最大の政策は消費を下支えするための現金直接給付で、その規模は米国の年間GDPの4分の1に達した。FRBはオーバーナイトローン金利をゼロに引き下げ、資産購入によってバランスシートを倍以上に拡大させた。10年物米国債利回りは2020年3月に史上最低の0.54%に下がり、30年固定金利住宅ローンの平均金利は約2.70%に下落した。

パンデミックは、複雑化しているサプライチェーンを背景に、大幅なインフレ効果をもたらす供給ショックでもあった。FRBの政策に支えられて消費は急速に回復したものの、パンデミック前の水準に比べると変則的で、歪んだものとなった。基本的には、消費者は外食する(非耐久財の消費)かわりに家具を購入した(耐久財の消費)のだ。

2021年4月には、耐久財消費がパンデミック前の水準を40%近く上回った一方、非耐久財消費の伸びは14%にとどまった。耐久財の運送費は大幅に上昇し、高止まりしている。こうしたパンデミックによる供給ショックにより、インフレ率はFRBの公式目標である2%を大きく上回ってしまった。ある一般的な基準でインフレ率を計算すると、1990年代初頭以来の高さに達している。10年物のブレークイーブン・インフレ率は2%を超えている。

最大雇用と物価安定という2つの使命を抱えたFRBが当初専念していたのは労働市場で、それは概ね回復している。現在FRBは物価安定に集中しており、最近のFF金利の利上げを含め、中期的に大幅な利上げを示唆している。また、バランスシートの縮小も発表した。このいずれの政策も、長期国債利回りとキャップレートに上昇圧力をもたらすだろう(需要増による下落圧力が発生しないかぎり)。

本稿執筆時点においてマクロ経済が示しているシグナルは明らかに好悪入り乱れている。悪いシグナルとしては株式市場のボラティリティが挙げられる。株式市場は(不十分ながら)将来を見越して動くからである。良いシグナルとしては、IHSマークイット社の月次GDP指標によれば4月の米GDPが、3月のGDP(若干上方修正された)の減少分をゆうに上回る伸びを見せたことが挙げられる。さらに、米10年物国債利回りと3ヶ月物国債利回りの差のイールドカーブは1%超を維持しており、過去30年の平均に近い水準にある。雇用の伸びは依然として堅調で、上方修正が当たり前となっている。「次の景気後退」懸念は常に存在するが、予測不能の事態が発生しないかぎり、近い将来に景気が後退する可能性は低い。景気に対する差し迫った脅威は依然として、コロナ禍による長引くサプライチェーンの混乱と政策エラーである。

2. 地政学的リスク:政治、資本市場、不動産における不確実性

「継続する地政学上の不確実性は景気に対して強い逆風となる。収まるのに時間がかかるほど、不動産に対する悪影響は大きくなる。」

地政学的リスクが不動産に直接与える影響を測定するのは難しい。国内外にかかわらず、地政学的リスクは通常、景気や金融市場に対する将来の影響の不確実性により、ボラティリティとして具現化される。ウクライナにおける戦争などの紛争であれ、COVID-19感染増による中国でのさらなる生産中断や、賃料規制や持続可能な開発・改築要請をめぐる地方政治であれ、これらを個別に取り出して測定するのは困難である。金利上昇局面で、かつインフレが40年来の高水準にある環境下でこれらのリスクが発生すると状況はさらに複雑となる。これにサプライチェーンへの圧迫や、改善しているが未だ解決はしていないパンデミックの影響、そしてエネルギー・コストの上昇を加えると、これらのリスク間の境界線はさらにあいまいとなる。最も目立つ地政学的リスク、つまりウクライナとロシアの戦争と中国における最近のロックダウンに関心が集まっているが、市場全体に影響を与えている政治リスクはこれだけではない。

インフレやサプライチェーンの混乱には政治リスク以外の要素が作用しているが、それらの影響は政治リスクによって増幅されている部分がある。ロシアは世界有数のエネルギーと食糧の輸出国で、世界の主要な食糧である小麦はその30%がロシアとウクライナから輸出されている。小麦の先物価格は年初来40%上昇しており、過去12ヶ月では57.8%上がっている。ロシアとウクライナはまた、肥料生産に必須の原材料であるアンモニアとカリウムの世界輸出量の3分の1を生産している。影響は低所得国のほか、米国でもすでに感じられており、世界的な食糧危機の懸念が高まっている。鉄鋼やニッケルといった他の主要な商品の価格も2022年初頭から4月の間にそれぞれ30%と45%上昇している(その後若干下落しているが)。

中国のゼロ・コロナ政策とそれに基づくロックダウンにより、生産と港湾活動はパンデミック初期以来の水準に落ち込んだ。自動車や電子機器製造といった業種はパンデミック初期の水準から回復しておらず、ゼロ・コロナ政策とロックダウンといった新たな取組みが追い打ちをかけている。アルミニウム、銅、ニッケルといった、自動車製造に使われるロシアとウクライナ産の商品の影響を加えると、インフレ圧力はさらに増大する。

エネルギー・コストの上昇も、特にそれが長期に及んだ場合、不動産にマイナスの影響を及ぼし得る。ガソリン価格の上昇は消費者マインドや消費支出に影響し、小売やホスピタリティ市場にさらなる打撃を与えるおそれがある。紛争が長期化し、冬まで持続する可能性が高まっていることから、高騰するガス価格に加えて暖房コストが増加することも考慮しなければならない。

世界的に従来の流通手段で商品を入手するのが困難になったため、各国は調達をはじめとするサプライチェーン・マネジメント戦略の再構築に乗り出している。「デュアル・ソーシング」、「ニア・ショアリング」、「フレンド・ショアリング」といった、問題解決への協調的な取り組みを表す用語が聞かれるようになった。だが短期的には、問題は収まるどころかむしろ増大するだろう。

増加するサイバー攻撃は重要なインフラを攻撃することから、引き続き世界の安定性に打撃を与えている。戦略国際問題研究所(CSIS)は、ロシアがウクライナに侵攻した2月24日にウクライナの軍事通信網、電力網、および電気通信網の混乱等のサイバー攻撃が大幅に増加したと発表した。このような攻撃は今後も続くと予想され、攻撃からの防御と損害の軽減に向けて資源が投入されている。スマート・ビルへの投資が増えるなか、細かいデータを抱えるビル・インフラもまたサイバー・リスクの影響を受けやすくなる。

上記の問題はすべて、商品コスト、商品入手の可能性、または商品購入手段(オンラインか対面か)という形で消費支出に直接影響する。生活必需品の価格が上昇すれば、小売、旅行、サービスといった消費支出の制限につながるおそれがある。金利でインフレに対応しようとしている中央銀行にとって、景気後退や最悪の場合スタグフレーションを避けて軟着陸できる幅は狭いのだ。金利政策ではどうすることもできない地政学的ボラティリティによってインフレが悪化した場合、そのボラティリティの影響はより深刻となるだろう。

継続する政治的な不確実性が強い逆風となるなか、商業用不動産に対する最終的な影響は、政治リスクが存在しない場合に比べ大きくなる。逆風を収めるのに時間がかかるほど、蓄積された影響が業界に持つマイナスの意味合いは増大する。いずれにしても、流血と人命の損失が終わることを祈りたい。それが実現すれば、市場の安定と、パンデミックとそれに伴う金融面の影響からの脱却を期待することができるからだ。

3. ハイブリッドワークと「大規模分散化」:弾力性の獲得に向けた調整か?

「現在のオフィス分散化への圧力と不動産価値下落の可能性を受け、今後数年の変化期は、金融業界は警戒を余儀なくされるだろう。」

パンデミックを受けて誰もが同意するのはリモートワークが定着するということであり、それは従業員のつなぎとめやビジネスモデルの再考に苦慮する経営者たちにとって明確なメッセージを与えている。多くの人はまた、コロナによってリモートワーク、ネット販売、温暖地や第三の都市部への移住といった、すでに起きていた動きが加速されたと認めている。しかし、「大規模分散化」という想定外の展開はパンデミックを経た多くの人々の不意をついた。過去何十年も続いてきた人と資源の大規模な過密した都市部への流れを反転させる、地理的及び組織的な地方分散化の新たな展開には、ほとんどの地域が変化を余儀なくされており、なかでも特定の不動産市場やセクターは著しい影響を受けている。政府、企業、個人はこの分散化に対して適応・進化せざるを得なくなっていると同時に、都市部に集中する、利用頻度が低下している既存の建築環境にも対応しなければならなくなっている。インフレ、金利上昇、賃金増加、気候変動、犯罪、地政学的危機、そして富の不均衡といったさまざまな社会的、経済的、実存的な変化が起きているなかで、これを進めていくことは特に難しい。こうした新たな分散型の開発や社会経済構造は、将来の危機や次のパンデミックをよりよく乗り越えられる弾力性(フレキシビリティ)をもたらす可能性があるのだろうか?

企業の通常業務の再開やビジネス街の再活性化のために従業員が「職場」に戻るよう、政治家や経営者が再三訴えているにもかかわらず、米国の大都市部の労働者のうちオフィスに戻ったのは40%にすぎない。リモートワークやハイブリッドワークは、少なくとも週一日は在宅勤務したいと思っている米国の従業員のほぼ80%に支持されている。パンデミックの発生により企業がオフィスを閉鎖し、在宅勤務を支援するデジタル機器等を早急に導入したことで、従業員は大都市部のビジネス街以外の場所で働く自由を獲得し、郊外や準郊外、セカンドハウス、リゾート地への移住・移動が可能となったのだ。労働者たちはより低い家賃でより広い居住面積を求め、家族により近い場所、またはより自然豊かな環境やソーシャルディスタンスが得られる環境に移住し、生活の質とワークライフバランスの向上につながった。この人と資源の移動により、遠方の地域がビジネス街から活力と経済活動を奪い、賑わいを獲得しているのだ。

今や労働者はこうした恩恵にすっかり慣れてしまっており、オフィスに回帰することは、通勤時間がはるかに長くなるか不可能になる可能性があり、家族との時間の短縮、柔軟性とプライバシーの低下、そして特にインフレとガソリン価格の上昇を受け、コストと複雑性の増大を意味する。

在宅勤務に関連する孤立感、孤独感や燃え尽き症候群、仕事と私生活の境界が曖昧であるという報告にも関わらず、労働者たちは総合的に見て、在宅勤務がもたらす自律性を高く評価している。2022年夏、コロナの再拡大に直面するなか、リモートワークという実行可能な代替案を与えられた労働者たちは出社することになおさら消極的であるようだ。

競争の激しい今日の労働市場では、企業は少なくとも短期的には、リモートワークやハイブリッドワークを導入することで現在の従業員をつなぎとめ、新たな従業員を惹きつける必要があるだろう。パンデミックをきっかけに自発的に仕事を辞める従業員が大量に増えている現象「大量自主退職(The Great Resignation)」の打撃は大きく、労働者の流動性は高まっている。アップル社の従業員や、もっと最近ではGoogleマップの下請け業者の従業員たちは、出社する指示を受けた後、リモートワークを続ける嘆願書を経営陣に送った。ほとんどの調査で、労働者の大半は週におよそ2.5日を出社し、月曜日と金曜日は在宅勤務したいと考えていることが示されている。しかし、経営者たちは、従業員を最大限に活かしオフィス面積をコスト効率よく利用するために従業員に出社してほしくて仕方ないのだ。多くのオフィスが縮小や一時閉鎖したり、そうでなくてもテクノロジーの拡張、換気性の向上、より厳格な清掃手順の導入、魅力的なアメニティの追加といった改修を行なったりしている。なお、こうした改修は設備投資の増大につながっていると思われる。現在の逼迫した労働市場で労働者が力を持っているかぎり、「オフィス第一」主義で、完全または過半の出社を求める企業は、そのスタンスを緩和するか賃金を増やすかしないと従業員の流出に苦しむことになろう。

郊外、準郊外、地方、リゾート地への移住・移動が継続するなか、他の外部要因も労働者のハイブリッドワーク指向に拍車をかけている。具体的には、インフレ、金利上昇、住宅価格や家賃の急上昇、そして学校や子育てに対する今日の不確実性である。さらに、かつて賑わっていた中心繁華街での飲食店や小売店の減少、犯罪の増加、税金の増加、目に見えるホームレスの増加を考慮すると、過密でなくもっと住みやすい選択肢が他に存在するなかで、都心で働いたり住んだりすることへの懸念は高まっている。

企業は大胆な従業員の要求に応じつつ、オフィス面積の縮小を検討しており、その鍵となるのは、週の半ばのオフィス稼働率のピークにオフィス面積を適応させるとともに、削減後のスペースをより効率的に使うために稼働率のピークを分散するように従業員の出社を奨励することである。経営者は、業務を特定の場所に配分し、オフィスでの会議を週半ばに予定し、従業員が在宅勤務を希望する週の始まりと終わりには電話やコンピュータを用いる業務を割り当てることが必要となる。企業は、仕事におけるライフスタイルが通常に戻り、労働市場が安定化するにつれて、将来のオフィスニーズを予測しようとするため、より安価なサテライトオフィスや、シェア・オフィス、コワーキングスペースへの投資を検討する可能性がある。

一部の企業は、全体的なスペースと交通費を削減する一方で、アメニティを増やすことが可能であるため、結果として経費削減を実現できることを発見した。対人関係の交流に力点を置いた魅力的で体験的なオフィス文化を作り出すことは、一等地の立地と同様、従業員をオフィスに呼び戻すことにますます大きな役割を果たすだろう。不動産セクター全体で進行中の椅子取りゲームに柔軟性を与えるためには、不動産のオーナー、管理者、そして企業経営者の間で、長期的視座に立ったバランスが取れたコラボレーションが不可欠である。特にエネルギー、燃料、税金、人件費の上昇するなか、企業がより魅力的なフレキシブル・オフィスやシェア・オフィスを迅速に用意しながら、従来のオフィスを拡張、縮小、転貸、あるいは早期解約を行う能力は、最終的には企業が存続する能力と相関する可能性が高い。

不動産テックやスマート・ビルの会社は、企業が不動産に対するニーズを再評価する手助けとなるよう、空調、清掃、メンテナンスの最適化を目的としたデータ収集の対象を広げ、より正確な稼働率、種類別のスペース利用状況、そして利用者の動きのデータを、センサーを用いて収集することが可能だ。また、建築家やデザイナーも、物理的、あるいは文化的に意表をつく形に空間を変化させるのに中心的な役割を担うだろう。

コロンビア大学とニューヨーク大学による最近の調査では、ハイブリッドワークの台頭を背景に米国のオフィスビルの大幅な不動産評価の切り下げが予想されている。リモートな働き方へのシフトによる構造変化の結果、米国におけるオフィスビルの価値は2020年に一時的に32%低下し、長期的には28%下落するとの予想だ。これはニューヨーク市のオフィス市場の詳細な調査に基づいており、それによると2029年までに490億ドルの価値下落が予想される。良質で築浅のオフィスビルは他のオフィスビルに比べて最も価値の低下が少ないだろうが、フロアが広くて奥行きのある築古のオフィスビルは、住宅用途に転換できるかどうか、そして転換されたスペースを埋め戻すのに十分な需要が将来見込まれるかどうかに関しては大きな懸念がある。この規模の不動産価値下落予想に加え、インフレ、金利上昇、景気後退の発生可能性を受けて、民間のレンダー、財政、行政、そして金融セクター全体は、今後数年間の展開に警戒し続けることを余儀なくされるだろう。

ハイブリッドワークによって同様の問題に直面する可能性のある不動産セクターが他にも存在する。雇用集積地での需要減に打撃を受ける教育、医療、ホスピタリティ、そしてエンターテイメントといった部門である。リモートワークが長期に及んだ場合にオフィススペースの削減が予想されるように、オンライン授業やリモートワークの増加で大きなキャンパスが不要となり、大学が不動産を削減すると予想される。大学自体が立ち行かなくなるケースもあるかもしれない。また、逼迫する労働市場を背景に、省力化のためのテクノロジーに投資する業界もあるだろう。そうしたテクノロジーには、自動化やロボティクスのほか、それらほど大掛かりではないものの、QRコードのレストランメニュー、遠隔治療、コンタクトレスのホテルチェックイン、チャットボットによるカスタマーサービスの拡大といった非常に効果的な技術が含まれる。これらはすべて効率性の向上と、反復作業や低賃金の仕事の削減につながるだろう。

ビジネス街の衰退以外に、雇用集積地からの人やリソースの分散化は別の問題も提起する。郊外や準郊外、インフラやサービスへの需要の急増に対処するのが難しい地域に大きな圧力がかかり、公平性に関する目標達成も困難になる可能性がある。リモートワークは情報格差や経済格差を広げるおそれがあり、ローテクの労働者にとってリスキリングやアップスキリングの必要性が生じるだろう。さらに、女性やマイノリティの人々はリモートワークを優先させる比率が高いため、昇進に有利な可能性のある対面の時間が減り、ひいてはダイバーシティに関する企業の目標達成に影響するおそれがある。対面とリモートのワーカーが混在する協働作業は「プレゼンス格差」につながる可能性があり、これもリモートワーカーの昇進を阻むおそれがある。

エコノミストの予想によると、パンデミックと分散化の結果、労働者の50%が将来、リモートかハイブリッドな形で働くと考えられる。労働者のこの分散により、政府や企業は分散化された経済に見合うリソース配置モデルを追求する一方で、今や意義が低下した集中の概念に基づいて設計された既存の都市建築環境を再配置し、埋め戻す必要性に迫られる。しかし、都市部からの人々の脱出や、雇用のハブとしての雇用集積地の地位低下にもかかわらず、そうした場所は豊富な都会のアメニティを求める住民を引き続き惹きつけるだろう。このことは記録的に高い住宅販売や、アメニティに富む環境への回帰に賭けてチャンスをうかがっているオフィススペースの利用者の存在に現れている。都市や地域の開発計画に際しては、地域の集中化と分散化の振り子の動きに従うことを余儀なくされるだろう。振り子の均衡がますます将来の混乱に影響されるようになっているからだ。都市・地域計画者、政府職員、そして選出された議員たちは、インフラの新設・更新への圧力や、郊外などのサービス提供が最も困難でお金がかかる非集中型のエリアにおけるサービス需要の高まりに直面することとなるだろう。

少なくとも短期的には、引き続く雇用と経済システムの分散化は将来のさらなる混乱に対する回復力の強化をもたらすかもしれない。つまり、分散化には、冗長性(予備・バックアップ)を構築し、経済システムを拡散すると同時に、システム参加者の間に人材の多様性をもたらす効果がある。これらはすべて、将来のパンデミックや天候災害、システムへのその他のストレス因子に直面した場合に有利に働く可能性がある。換言すれば、コロナによる混乱とそれに伴うリモートワークへのシフトは将来の回復への先駆けとなる可能性が高いのだ。あらゆる地域において、より分散し、多様で、適応力のある都市建築環境と土地利用パターンへの移行が余儀なくされるだろう。

交通量の減少、空気の清浄化、アクセスとモビリティの改善、より柔軟で完全な雇用、生活の質の向上、ワークライフバランスの改善、生産性の向上、そして潜在的なコスト削減といった分散化がもたらす恩恵も、ハイブリッドワークという新たなトレンドが少なくとも短期的には継続することを後押しするだろう。

「従来通りの経営」から「進化する経営」に移行する企業は、不可避的に加速する混乱や変化から恩恵を受けることになると思われる。

4. サプライチェーンの混乱

「不動産のほぼすべての側面に影響を及ぼしている供給の遅延は、引き続きコストを押し上げ、サプライチェーン戦略や倉庫の見直しにつながるだろう。」

サプライチェーンの問題が再び当協会の10大テーマの一つに選ばれたことは意外ではないかもしれない。これは我々が食料品店からホームセンター、自家用車に至るまで個人レベルで体験している問題であるからだ。不動産セクターでは、日常の修繕や維持管理から改装、新築に至るあらゆる側面で大きな影響を受けている。納入品の遅延、コストの上昇、労働力や原材料の不足はほぼすべての企業とその不動産に打撃を与えている。

経済学の授業で教わるように、経済の基本とは経済的調和を得るために供給と需要の均衡を作り出すことである。人類が初めて取引を行った時以来、必要とされている財やサービスを持つ者は高まる需要を支えるために生産を増やすべく、事業を調整してきた。こうして、取引と事業の初期の形態が生まれた。

今日では多くの要因が需要と供給の綱引きに影響しており、最良のサプライチェーン・システムは柔軟性の上に成り立っている。大半の人はサプライチェーンの問題をコロナ禍の副作用と思うだろうが、それは真実の一部にすぎない。この問題はコロナ禍のずっと以前から始まっており、コロナワクチンの効果よりも持続する可能性があるというのが多くの専門家の見解である。ロサンゼルス港における貨物船の混雑や、スエズ運河でのコンテナ船「エヴァー・ギヴン」の座礁がもたらしたボトルネックは周知の通りだ。

明らかになってきたのは、これが米国の問題ではなく、世界的な問題であるということだ。世界経済が効率性の向上を背景に成長・繁栄するのに伴い、我々は他国によるサプライチェーンの調和の維持にますます依存するようになった。

これまで、企業は万一の場合に備えて倉庫に大量の在庫を抱えてきた。だが、この昔ながらの手法は余剰と無駄を生み出す。世界が効率性を向上させジャストインタイム生産を実践するのに伴い、企業は効率性を高めるために在庫を減らした。そうした在庫へのニーズがなくなり、パンデミックによって生産が停止すると、今度は世界的な電子商取引の激増による需要の殺到に在庫は対応できなかった。我々はまた、いかに中国の生産効率に依存していたかも思い知らされている。中国の生産が停止すると、世界も事実上停止するのだ。

その他の要因としては気象・天候災害が挙げられる。また、木材、鉄鋼、半導体、電気部品といった原材料の不足は商業用不動産にからむ意思決定に影響を及しており、人手不足は商業用不動産を含む米国産業界のほぼすべての分野を圧迫している。最近の調査によると、請負業者の88%が労働者の確保に中〜高程度の困難を感じており、35%が人手不足のために仕事を断ったことがあるとのことである。

我々は商業用不動産の実務専門家として、立地の決定がどのように行われるかを調整するという課題に取り組んできた。重要な立地の選定は、これまでにない形で米国全体にわたり意思決定を推進してきた。デベロッパーにとってサプライチェーン遅延の懸念は未知の要素で、実際には計画スケジュールに数ヶ月の遅延を見込むという対応が取られている。彼らはベンダーが労働力と原材料を確保し、建設期限を守ると信じているが、それにはコスト増や、契約上の義務不履行のリスクも負っている。

この状況に明るい点があるとすれば、それはほぼ全員がこれらの問題に直面しているという点であり、よって我々は問題を認識し、対応し始めている。空き家となった小売店舗はラストマイル用の倉庫として再活用され、古いビルは改修されて新たな賃貸需要を掘り起こしている。しかし、ロジスティックスの専門家が需要に追いつくために競争し、商品の入港方法やエンドユーザーに商品を届けるための輸送システムの利用法を変えているため、課題は継続している。

5. エネルギー: 持続可能性、手頃な価格での利用可能性

「ビルオーナーや企業経営者が、事業の継続やレジリエンスを計画するにあたり、彼らが直面し、検討する必要のある実務的な解決策の中には、保険料の上昇やオンサイトでのエネルギー設備への投資が含まれる。」

COVID-19のパンデミックを受け、健康に配慮したビルやワークスペースに対する科学的研究や知見への関心が急激に高まっている。企業やビルオーナーが従業員のオフィス回帰への準備や計画を進めるなか、生産性を高め従業員を惹きつけ・つなぎとめるための、健康やウェルビーイングに配慮した職場の重要性がさらに認識されるようになった。そのため、ビル運営者はアメリカ暖房冷凍空調学会(ASHRAE)や米疾病予防管理センター(CDC)が推奨するガイドラインに従い、換気システムを通じてビル内を循環する新鮮な空気の割合を増やすことで、空気中に浮遊するウイルスへの感染リスクを削減し、ビル入居者の認知機能を高める取り組みを行なっている。

健康とウェルネスの向上には、日中の照明をより明るくし、音響特性を高めることも推奨される。最近の空間設計や計画では職場に太陽光がもっと取り込まれ、コラボレーションやコワーキング用のオープンスペースの規模や数も増強されている。外光の眩しさや熱を低減するために窓の日除けを利用することがあるが、照度をコントロールするため、人工照明の利用も増えている。オープンスペースにおいては、騒音のせいで気が散ったりストレスに感じたりしないよう、ホワイトノイズマシンが設置されている。健康とウェルネスへのこうした取り組みにより、健康に配慮した職場を整備するために導入される照明、音響やその他の実験的な要素を動かすためのエネルギーが倍近くに増える可能性もある。

短期的に、健康とウェルビーイングのためのこうした運営上の施策の代償として、ビルの共用部分やテナントスペースにおけるエネルギー消費量が大幅に増加し、それに伴って必然的に温室効果ガス排出量も増加する。一般的に、オフィスビルのエネルギー消費に最も影響するのは空調システムと照明である。より集中でき、健康的で生産性の高い職場を提供するためのエネルギー消費増を背景に、不動産オーナーや運営者はスマートで「コネクテッド」なビルを採用し始めている。照明、空調設備および温度管理のセンサーや、スペースの需要や稼働率を測る在室・在席検知は、自動化や空間管理・エネルギー消費管理の効率性向上を通じてエネルギー・コストの増加を一部相殺できる実現可能な手段である。IoT、人工知能(AI)、そして機械学習(ML)は、職場の健康・ウェルネスの代償としてのエネルギー・コスト負担を軽減してくれる。

アメリカ海洋大気庁(NOAA)は、2050年までに海面が1フィート(約30センチ)上昇すると予想している。2050年はパリ協定でエネルギー消費量が炭素排出量のネットゼロを達成できるレベルまで減少することが求められている期限である。NOAAのマッピングでは今日から2050年の間に、現在の海沿いの地域が徐々に海面に侵食され最終的に飲み込まれると予想されている。これを受け、ビルオーナーやビル運営者は、化石燃料エネルギーの価格上昇や代替的な再生可能エネルギーに対する需要増といった、以前は検討する必要のなかった問題から不動産を守る施策に投資することを余儀なくされている。

ビルオーナーやビル運営者が、事業の継続やレジリエンスを計画するにあたり、彼らが直面し、検討する必要のある実務的な解決策の中には、以下に掲げる事項が不可避となる:

● 損害保険料の急増(複数の調査でこの結果が示されている)

● 停電時にビルの重要な機能(排水ポンプ、避難用エレベーター、非常灯、空調システム)が引き続き作動し、ビル運営の重要な業務が影響を受けないためのオンサイトのビル内緊急用エネルギー設備(クリーンなバックアップ電源、コジェネレーション・電池)への投資増

● 在宅勤務者が増加することによる、住宅における常時の電源使用と稼働に対する計画外の需要増

過去50年以上にわたり、不動産業界ではエネルギー改革、持続可能性、および再生可能エネルギーを含む省エネが課題となってきた。これまでと違うのは、環境、社会、ガバナンス(ESG)に対する企業レベルでのコミットメントにより、代替エネルギーに対する需要が急激、かつ前代未聞の高まりを見せていること、健康に配慮したビルや業務を実現するために行動や要望が変化したこと、そして気候変動が立地の選択を左右するようになったことである。その結果生じたのは、エネルギー消費、需要管理、再生可能エネルギー、クリーン・エネルギー、そして炭素排出削減に対応するサステナビリティへの取り組みである。不動産業界は引き続きこれらの課題に対処する必要がある。

6. 人手不足のしわ寄せ: 労働者はどこへ行ったのか?

「不動産市場への影響は概して間接的だが、甚大となる可能性がある。テナントは業務を行う従業員がいなければ賃借面積を減らすからだ。」

パンデミックによるロックダウンの直後、多くの地域で極めて珍しい光景が見られた。近代で最悪の景気後退のさなか、店頭に「スタッフ募集」の看板が続々と掲げられていたのだ。また、多くのレストランや小売店などで従業員不足が報告されるようになった。

人手不足の原因は明らかである。多くの労働者は当初、コロナへの感染を恐れて職場に戻るのを怖がった。加えて、政府による多額の補助的失業手当や給付金は仕事に戻らないことへのインセンティブとなった。

だが、コロナ関連の支援策は随分前、コロナワクチンが普及し始めた頃に終了したものの、人手不足はその後も悪化している。米労働統計局(BLS)の調査に基づく求人数は、20年以上前に求人数の統計を取り始めて以来の最多を更新した(絶対値ベースおよび米国全体の雇用者数に対する相対値ベースの双方で)。

経営者にとってそれ以上に問題なのは、求人数が失業者数の2倍近くに達しているという点だ。人手不足は500万人以上を数える。パンデミック前の好景気だった年の求人数は失業者数を約20%上回っていたが、その割合は25%に達することがなかった。今や90%を超えている。

では労働者は一体どこへ行ったのか。第一に、大半はすでに職に復帰している。当初のロックダウン時に職を失った2,200万人のうち、2,100万人は復帰した。景気後退時に失業者数は4倍に増えたが、現在は600万人以下と、パンデミック直前の水準に等しい。

第二に、求人と失業者の間にはミスマッチが生じることが多い。これには二つの理由がある。一つは地理上の理由(求人している職場の通勤圏内に失業者が住んでいない)で、もう一つは資格上の理由(求人している職に必要な経験や資格を失業者が有していない)である。しかし、このミスマッチは何ら目新しいものではなく、悪化しているという証拠もほとんどない。

最後に、自らの就業状態に対する人々の意識が大きく変化している。種々の理由から、パンデミックは多くの人にとって自分のやりたい仕事、仕事の条件、仕事の報酬、そして果てはそもそも仕事するかどうかについて考え直すきっかけとなった。結果として企業は、よりよい給料や機会を求めて仕事を辞める記録的な数の労働者をつなぎとめるのにますます苦労しているのだ。

求人数と同様、BLSの発表によると前代未聞の数と割合(全労働者数に対して)の労働者が毎月離職している。この二つの統計は相関している。というのも、従業員が離れた職は別の労働者によって埋められる必要があり、そのために新たに求人が発生するからだ。経済学的に見ると、一般的に、高い離職率は労働者が職を移るだけの自信があるという良い兆しである。しかし、現在の労働者の離職率は全体の人手不足を増幅させている。今日の離職率はパンデミック前の水準をゆうに25%上回っている。

これらの供給面での制約に加えて、労働需要が際立って強い。埋められた求人数と埋められていない求人数の合計である労働需要は通常、景気後退後数年かけて回復する。例えば、2008年の金融危機後に労働需要が危機以前のピークに回復するのには6年以上かかったが、パンデミックの景気後退後は2年もかからなかった。労働需要は現在、パンデミック前よりも若干高い。労働市場の規模がパンデミック前の水準にほぼ回復している(わずか-1%)にもかかわらず、企業が必要とするすべての人手を確保できないのはこれらの理由からだ。

一方、人手不足はすべての業種に等しく広がっているわけではない。求人と離職はともに低賃金の業種に集中している。労働市場の逼迫を利用して労働者がより待遇の良い職に移っているからだ。離職と求人が最も増加しているのはホスピタリティ業界と飲食業界である一方、ビジネス・サービス(弁護士や会計士等)や金融サービス(銀行、不動産仲介等)といった報酬の高い業種では人手不足と離職はずっと少ない。物流業、製造業、医療の各業種も平均以上の求人増を経験している。

こうした人手不足は、パンデミック最初期に出現した深刻なサプライチェーンの不足をさらに増幅させている。世界のあちこちで長期にわたり工場、鉱山や処理プラントが閉鎖され、企業は新たなサプライヤーを求めて奔走した。

これらは通常、戦時下でしか見られない状況である。つまり、深刻な人手不足と供給の目詰まりのせいで、消費者需要が十分あるにもかかわらず多くの企業が生産を縮小するという状況である。飲食店や小売店は営業時間を短縮するか、客足が少ない日は店を閉めている。工場はシフトを削減するか休業しており、供給不足に拍車をかけている。

不動産市場への影響は概して間接的だが、甚大となる可能性がある。テナントは業務を行う従業員がいなければ賃借面積を減らすからだ。

それ以上に深刻になり得る間接的影響がもう一つある。労働力や生産の不足によって賃金やその他の投入財コストが上昇するなか、FRBはインフレを抑制するために積極的な金融対策を実施している。今のところ、景気後退は差し迫っていないというのが大方のエコノミストのコンセンスだが、賃金や価格の上昇を抑えるのに十分な政策は、間違いなく景気を冷え込ませる。本レポートの別のテーマでも述べているとおり、景気の減速は賃貸仲介から売買仲介に至るあらゆる種類の不動産取引を抑制させ、不動産取引高に依存するすべての商業用不動産業者に打撃を与えることとなる。

7. 大いなる住宅の不均衡

「低価格住宅を提供できていない地域からは人口が継続的に流出しており、賃借人が準郊外に移るのに伴い、インフラの収容能力を圧迫する。」

米国で過去何十年もの間、住宅が不足していることはよく知られている。1970年代と1980年代には、平均して1.2人の雇用に対して1戸の新規住戸が建設されていたのに対し、2010年にはこの割合が2.6人当たり1戸と、完全に不均衡となった。

過去10年における新規供給の不足には数多くの要因が影響している。例えば、用地不足、土地・労働・原材料コストの上昇、手数料の増加や建築許可手続きの長期化・複雑化といった規制の強化、開発(特に大型集合住宅の)に対する近隣コミュニティの反発(ニンビー主義とも呼ばれる)である。

パンデミックとその余波は住宅需要に多大な影響を及ぼした。ピュー研究所の報告によると、パンデミックの最中の2020年7月に親と同居していた若年成人の割合は52%と、大恐慌時代以来の高水準を記録していたが、ワクチンが普及して経済活動が再開され始めた2021年第2四半期には、それらの若年成人は新たな世帯形成数に大きく貢献した。

供給面では、2020年と2021年の5戸以上の集合住宅の竣工数が1980年代後半以来の多さとなった。

一方、一戸建て住宅の竣工数は、長期平均の年間100万戸をまだわずかに下回り、ピークだった2006年の160万戸に遠く及ばなかった。

だが、力強い集合住宅の建築数も未だ需要に追いついていない。リアルページ社によると、吸収率で測った2022年第1四半期の需要は新規供給量の2倍で、年換算で713,000戸であった。これは同社が2000年に統計を取り始めて以来最も高い吸収水準である。また、低い空室率により、賃料は二桁台の伸びを見せている。

米国アパート協会と米国集合住宅評議会が最近発表したレポートによると、今後、賃貸需要は以下の動向を反映して、複数の特色を見せると予想される。

● 人口の高齢化に伴い、55歳以上の人々が向こう10年で賃貸需要の大きな部分を占めるようになる。低成長市場で特にそうである。それより若い賃借人の層は多くの低成長市場で縮小することとなる。

● 2035年までの正味新規需要の40%は、次の3州に占められる:テキサス州、フロリダ州、カリフォルニア州。ボイシ、オースティン、ローリー、オーランド、フェニックスといった、生活の質が高く、比較的低コスト、および雇用創出を提供する第二グループの都市においても、全国の倍のペースで需要が伸びると予想される。

● 米国の人口のうち白人層の増加の大半が65歳以上のグループに集中することで、全体の人口増がヒスパニック人口に占められることから、テナント層がより多様となる。

● アフォーダビリティ(手頃な金額で住宅が購入・賃借できること)の問題は依然として拡大・拡張しており、価格と賃料の双方が最近二桁台の伸びを見せていることで拍車がかかっている。2015年から2020年の間に、20万ドル未満の分譲住戸は695万戸以上減少し、賃貸料が月1千ドル未満の賃貸住戸も470万戸減った。これらの価格帯の市場は米国のかなりの割合の労働者に住居を提供するのに不可欠にもかかわらずである。低価格住宅を提供できていない地域からは人口が継続的に流出しており、賃借人が準郊外に移るのに伴い、インフラの収容能力を圧迫することになる。

● 住宅市場は全体的に、所有に関して依然として非常に細分化しており、住宅供給の新たな手法が開発され続けている。例えば、機関投資家による一戸建て賃貸住宅の所有は増加しているものの、未だその所有割合は全体2%にとどまる。

全体として、2035年までに400万戸以上の新規賃貸住戸が必要である。米国では人々が住みたい場所での賃貸・分譲双方の住宅が至急求められる。企業、地元の有力者、および政治家が力を合わせて、あらゆる価格帯の多様な住戸の建設を促す環境を整備すべきだ。

8. 規制の不確実性

「州政府による先行的な立法と地元自治体による土地利用の管理の間で起きている衝突と、そうした衝突から生じている訴訟により、さらなる規制の不確実性が当面続くだろう。」

商業用不動産のオーナー、デベロッパー、または金融パートナーの目標の一つとして、明瞭で、安定している、永続的、かつ予測可能な規制環境が挙げられる。不動産オーナーや運営者は、規制順守要件や開発基準が頻繁に変更されない規制環境で不動産を計画、開発、運営したいと考えるものだ。規制が変わると、開発プロジェクトの完成にかかる時間、リスク、そしてコストが大幅に増えるうえ、既存の不動産にも手間のかかる新たな運営規制が課される場合がある。米国のすべての政府レベル(連邦、州、自治体)における現在の規制環境は、不動産オーナーや運営者にとって重要な明瞭性、安定性、永続性、そして予測可能性がますます失われている。今年の本調査の回答者たちが、10大テーマの一つとして「規制の不確実性」を選んだことは驚くべきことではない。

連邦レベルでの規制の不確実性の要因は、政権交代や方針および優先順位の変更だけでなく、あらゆる不動産、土地利用、そして環境面での優先課題に対応する連邦規制が増え続けていることにある。政府のあらゆるレベルにおける新たな規制は大幅に増加しており、その一部はCOVID-19のパンデミックを受けて未だに有効なままである。これにはウイルスの市中感染を抑制するためのマスク規制、ソーシャル・ディスタンス、およびワクチン要請といった重要な安全衛生上の規制が含まれる。パンデミックの最中に採択された規制の多くはパンデミックによって経済的な苦境に立たされた人々への資金援助を目的としており、これは不動産業界に直接的な影響を及ぼす。連邦、州、地方レベルでの住宅および商業用不動産テナントの立ち退き禁止令や、賃料引き上げ制限はパンデミック中、広く適用された。これらの規制の多くは2022年中も有効で、ロサンゼルス郡では住宅テナント保護法が2023年6月まで引き続き施行される。

その他の最近の注目すべき事例として、水質浄化法下の「米国の水域」(waters of the United States)に係る環境保護庁(EPA)とアメリカ陸軍工兵司令部による規制の変更が挙げられる。同法ではEPA、陸軍工兵司令部、そして許可権限を有する州に対し、米国の水域への汚染物質の排出を規制することを求めている。これには陸軍工兵司令部が発行する同法第404項「浚渫・埋立」許可も含まれる。開発プロジェクトは、「米国の水域」が湿地、水路や同様の季節的な水源に適用されるかどうかの不確実性に、何十年もの間悩まされてきた。連邦レベルでのこうした規制の変更は、渡り鳥保護条約法、包括的絶滅危惧種法、そして国家環境政策法の実施と施行にも影響を与えており、トランプ政権による規制上の形式主義の緩和からの転換を反映している。

地球規模の気候変動に対する連邦政府の対応も新たな規制上の課題を呈する。連邦政府は、多種多様な不動産開発プロジェクト、用途、そして運営に対し、気候変動に対応した新たな要求事項を次々と策定している。一方、多くの企業は、温室効果ガス排出を減らすことができる積極的な開発・運営面の施策を自主的に実施することで競争上の優位を得るためだけでなく、社会的責任へのコミットメントを明示するためにも、これらの変更を受け入れるつもりである。これらの施策には、排出権クレジット取引プログラムへの参加、新たなグリーン・テクノロジーや建築基準の採用、およびESGポリシーや優先項目の採択・実施などがある。

州と自治体レベルでは、水質や水の利用可能性、温室効果ガス削減や「ネット・ゼロ」排出義務、山火事災害、湿地帯規制、海面上昇、クリーン・エネルギーに関する義務や化石燃料規制、高速輸送規制、および要望の高い、市場価格および適正価格での住宅開発に対応する新たな規制が引き続き数多く生まれている。これらはカリフォルニア州などの沿岸州が端緒となることが多い。新たな規制の多くは、規制を通じて公共交通指向型開発やその他の高密度で値頃な住宅開発を促し奨励することで土地利用のパターンを形づくり、都市部における住宅生産を促進することを目的としている。

カリフォルニア州は、将来の地域住宅需要を満たすべく住宅開発を積極的に計画するよう、自治体が一般計画の住宅項目を更新することを義務付けている。カリフォルニア州の上院法案9は、戸建てゾーンに最大4つの住戸を擁するデュプレックス(注:メゾネット形式の連棟住宅)を容認することで事実上戸建てゾーンを廃止した。同州では戸建てゾーンの物件におけるADU(付帯住戸)の開発を促進する法案等、数多くの住宅法案が成立している。こうした「先行的」な州の法規制は自治体の土地利用規制と矛盾する場合が多く、自治体による土地利用とゾーニングの管理から、住宅供給を増やすための州法案への移行が難題となっている。多くの州はまた、住宅密度を高めることを奨励し、手頃な住宅の建築計画承認を効率化するための規制も導入している。州による先行的な法制と自治体による土地利用管理の対立や、そうした対立から発展する訴訟による規制面の不確実性は当面続くと思われる。

連邦、州、自治体のあらゆる政府レベルにおいて増加する新たな規制が商業用不動産業界に影響を与える状況は、ほぼ確実に将来にわたって続くこととなるだろう。

9. サイバーセキュリティの障害

「これはいわゆるスマート・ビルやIoTの問題ではない。それらにからむリスクも増え続けてはいるが、問題はビルの主要なシステムがコンピュータ、ネットワーク、そしてインターネット接続を必要とするようになった過去40年の積み重ねである。」

我々は商業用不動産におけるサイバーセキュリティ・リスクの新たな時代に突入している。それはあらゆるビルの物理的・環境的機能性に影響する、過去何十年にもわたる技術的進歩によるものである。投資家、不動産オーナー、運営者、そして入居者にとって、重大なリスクが存在する。例えば、国家的なサイバー攻撃や営利目的型ランサムウェアに関連する保険の欠如や、設備が整っていないビル管理者や施工会社によるリスクである。

サイバーセキュリティは補償範囲に含まれないと保険会社や保険ブローカーが主張するケースが増えている。仮にサイバーセキュリティを補償する保険を確保できても保険料は非常に高く、既存の保険には免責や除外項目がある。ビル管理システムにおけるサイバーセキュリティ案件は、損害保険、一般賠償責任保険、およびサイバーセキュリティに関する追加条項では対応していないことが多く、訴訟に発展したり、損害保険に多い上述の排他的な主張を突きつけられたりする可能性がある。個人に対するサイバーセキュリティ訴訟や、証券取引委員会(SEC)による最近のサイバーセキュリティに関する開示要求事項の提案を受け、役員賠償責任保険の重要性が高まっている。

これはいわゆるスマート・ビルやIoTの問題ではない。それらにからむリスクも増え続けてはいるが、問題はビルの主要なシステム(空調、エレベーター、照明、出入管理、駐車場)がコンピュータ、ネットワーク、そしてインターネット接続を必要とするようになった過去40年の展開の積み重ねである。こうしたITの要素はデバイスとフロア間の全棟レベルでの制御や、遠隔でのメンテナンスやアップデートに必要とされている。数十年にわたって大量のテクノロジーを採用してきたにもかかわらず、設計から開発、管理に至る企業不動産のバリューチェーンにおいて適切な技術やサイバーセキュリティのスキルセットが存在したことはない。したがって、問題は体系的で、かつ業界全体に蔓延している。世界的にサイバーセキュリティへの意識が高まっている今、残念ながらこの問題は誰の目にも明らかになった。

最近では、ロシアやイランといった国家主体(ロシアはおおっぴらに、イランは秘密文書で明らかに)や、営利目的のハッカーによるサイバーセキュリティへの脅威が着実に高まっている。彼らは皆、西側諸国の重要なインフラを攻撃対象とする。しかし、攻撃対象のインフラには原子力発電所やダムだけでなく、商業用不動産や戸建て以外のあらゆる住宅も含まれる。具体的な例として、最近、米国政府が警戒すべきマルウェアの名前と生産国を名指しで発表したわずか一週間後に、そのロシア製のマルウェアがREIT(不動産投資信託)の空調システム内に発見された。イランの文書では、商業用不動産に対する悪意あるたくらみの記述に、具体的なシステム名や、空調、照明、検針システムのメーカー名が記載されている。

攻撃対象の不動産には企業のオフィスビル、銀行、学校、病院、公共のイベント会場などが含まれる。例えば、ボストン小児病院の空調システム業者が国際ハッカーによるランサムウェアの攻撃を受け、強い懸念を生んだ。

攻撃の結果として、生命の安全にかかわる問題、設備の交換、企業のネットワークへの自由なアクセス、ビル全体のシステム停止、そして深刻なブランド毀損につながる可能性がある。何十年にも及ぶテクノロジーの利用受け入れ、スキルセットの欠如、無知な業界・企業文化、抜け目のない悪人の存在、そして重要なインフラとしての商業用不動産への依存が重なり合う形で、最悪の状況が発生している。これはあらゆるステークホルダーに影響を及ぼすが、最も広範に影響が及ぶのは建物所有者である投資家やビルオーナーである。というのも、彼らは評価や方針の実施、および積極的なモニタリングのために、川下のアセットマネジャーやプロパティマネジャーに要求事項を義務付ける可能性があるためである。

10. ESGが強いる変化

「ESGは新築ビルの設計、開発、建設のほか、寿命がまだ長い既存のビルの改修において多大なイノベーションをもたらしている。」

各国の規制当局はESG要件に基づいた、不動産のパフォーマンスと情報開示に関する法律、規則、政令を次々と制定させている。これらの要件により、不動産投資家はその不動産のエネルギーおよび水の使用量、廃棄物、二酸化炭素排出量、そして気候変動リスクを測定、報告、あるいは場合によっては公に開示することを余儀なくされている。規制環境のこうした急激な展開は、向こう数年における低炭素経済に向けた政策や活動の採択を下支えするだろう。ESGはまた、新築ビルの設計、開発、建設のほか、寿命がまだ長い既存のビルの改修において多大なイノベーションをもたらしている。規制当局がこのようなスタンスを取るのは、市場や次世代の消費者および政治家から気候変動に対処するよう求めているからだ。

不動産業界では、ESGリスクの評価と削減の取り組みは不動産投資において必須の要素となりつつある。2021年に米証券取引委員会(SEC)は、ESGと気候変動に関する情報開示に対する投資家からの需要が高まっていることを認め、同年3月には発行体による気候リスクの情報開示における重大な不作為や誤りを特定するためのESGタスクフォースを設立、4月には投資顧問業者、登録投資会社、およびプライベートファンドに対して、ESG報告書がより綿密に精査されるとの警告を発した。

SECは2022年3月に、米国の公開企業に対し2023年(暦年)の業務における温室効果ガス(GHG)排出量と気候関連リスクを2024年にも開示することを求める提案を提出した。採択された場合、公開企業は海面上昇といった物理的な気候関連リスクや、保険料増加や資産価値下落といった移行リスクの双方を開示しなければならなくなる。例えば、重要な不動産投資家であると判断された場合、当該投資家は特定された物理的リスクを有する物件の郵便番号ごとの一覧と、浸水危険地域に立地するビルや物件の割合を提出するよう求められることになる。影響を受けるすべての企業は、自社の業務や購入電力の使用によるスコープ1と2のGHG排出量を報告することが義務づけられる。提案された要件で最も議論の的となっているものの一つに、大型の不動産ポートフォリオを持つ会社に対する、テナントの電気消費量といった重要性があるスコープ3排出量の報告義務がある。開示に満足できない場合、投資家やSECは企業が何を重要と判断するかについて異議を申し立てることができる。

欧州と英国ではより広範な要件が制定されていて、さらに拡張している。英国政府のグリーン・ファイナンス戦略は、上場企業や資産管理会社が2022年までに気候関連財務情報開示タスクフォース(TCFD)ガイドラインに基づく排出量と気候リスクの報告を開始することへの期待を表明。欧州大陸では、2050年までの気候中立と、2030年までに実質(ネット)GHG排出量を対1990年比で55%以上削減という中間目標の達成に対するEUのコミットメントが欧州気候法に成文化されている。欧州でESGの取り組みや報告義務を統括する二つの主要な規制主体に、サステナブルファイナンス開示規制(SFDR)とEUタクソノミーがある。SFDRは欧州の金融市場参加者に対する新たなESGデータの透明性や開示に関する要件を導入し、すべての金融市場参加者(FMP)に対してESGデータを会社レベル、サービス・レベル、そして商品レベルで評価・開示することを義務付けている。同様に、EUタクソノミーではSFDRの範囲内の金融市場参加者に対し、その商品にからむ環境特性を裏付ける証拠を提出し、EUタクソノミーに適合する売上高、設備投資、営業費用の比率の報告することが求められる。

また、米国の30以上の都市や4つの州を含む各国の自治体で、商業用不動産のエネルギー使用量をベンチマークし報告することを求める自治体令が施行されている。ニューヨーク市の現地法97号(Local Law 97)や、デンバー市、ボストン市、ワシントンD.C.の類似する法律のように、市内の大型商業ビルにGHG排出量削減を義務付ける法律もいくつかの都市で制定された。準拠しないビルオーナーには今後、多額の罰金が課されることになる。

「E」の環境が最も注目を浴びているが、「ESG」が環境、社会、ガバナンスを表していることを忘れてはならない。商業用不動産における多様性、健康、ウェルネスといった社会的要素「S」の重要性に対するステークホルダーの認識の高まりにより、投資家や従業員、および物件が立地する地域社会は新たな期待を抱いている。SDFRとSECは共に、社会的課題の開示への関心を表明しており、今後数年以内にESG開示規制に追加される可能性がある。「G」のガバナンスは、会社がその事業活動に対して責任を負う点で関係してくる。ESGは新しい概念ではない。本調査では10番目に位置しているが、他の9つの各課題に組み込まれている、または大きく影響しているとも言える。10大テーマのすべてに当てはまることだが、この問題は顕著で、今後も不動産業界に影響を与え続けるだろう。

(参考1)執筆者リスト

(参考2)最近のCRE® Top 10リスト

- ザイマックス不動産総合研究所

- お問い合わせ

- ※レポート原文(英語)に対するお問い合わせ

- The Counselors of Real Estate®

- 430 North Michigan Avenue, Chicago, Illinois 60611, U.S.A.

- TEL: +1 312 329 8427 | www.cre.org