![]()

2020.07.20

米国不動産カウンセラー協会発表「2020-21 不動産に影響を与える今年の10大テーマ」

~世界的な不動産専門家集団による年次報告~

2020年6月、米国不動産カウンセラー協会(Counselors of Real Estate®)は、年次報告「CRE®が考える“不動産に影響を与える今年の10大テーマ®”」 2020-21年版を発表した。本レポートは、原文(英語)を同協会の会員(CRE)で国際委員会委員でもある中山善夫が代表を務める(株)ザイマックス不動産総合研究所にて翻訳し、紹介するものである。原文は "The CRE® 2020-21 Top Ten Issues Affecting Real Estate®"。なお、昨年までの結果については、ザイマックス総研の以下のリンクを参照。

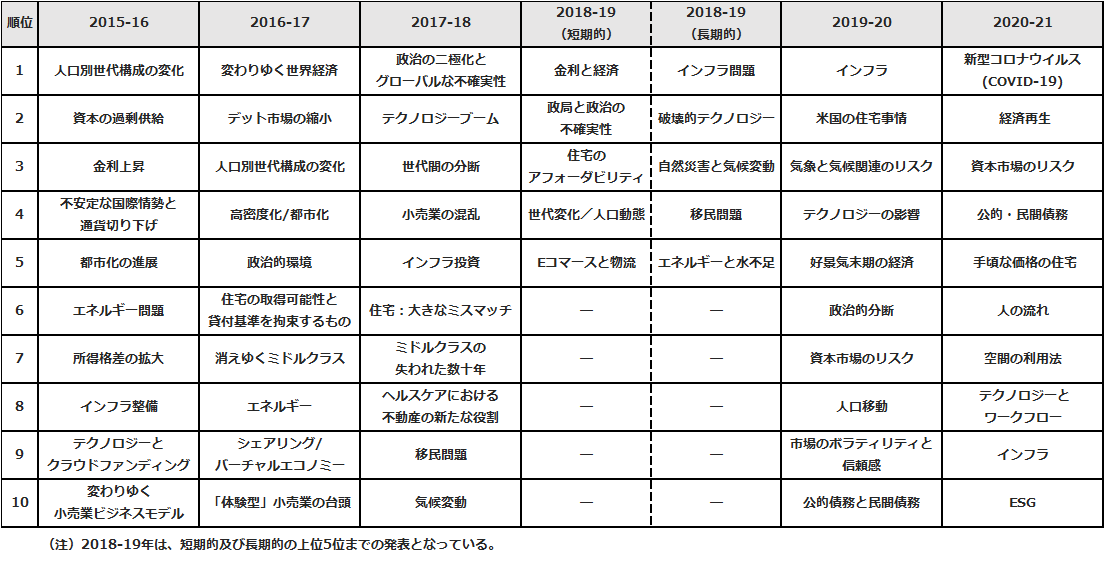

CRE® 2020-21不動産に影響を与える今年の10大テーマ

1. 新型コロナウイルス(COVID-19)

2. 経済再生

3. 資本市場のリスク

4. 公的・民間債務

5. 手頃な価格の住宅

6. 人の流れ

7. 空間の利用法

8. テクノロジーとワークフロー

9. インフラ

10. ESG

本協会は1953 年に設立され、不動産、ファイナンス、法務あるいは会計分野における実務専門家及び政府の政策担当者、学者等からなる高度専門家集団として国際的に認知された団体であり、複合不動産や土地に起因する諸問題の解決のため、専門的・客観的な助言を行っている。また、不動産業界における論理的リーダーシップを担う中心的存在として認知されており、現にCRE®は、50を超える多様な不動産関連分野の専門家によって構成される団体として、不動産に影響を与える諸問題やトレンドの現状と将来について、客観的な分析、検証、提言を行っている。CRE® は選りすぐりのメンバーシップであり、会員となるには既存会員からのinvitation が必須となる。当組織が発する「CRE」(不動産カウンセラー)の称号は、不動産カウンセリングのあらゆる分野において、会員が卓越した能力を有することを保証するもので、CRE 称号の保持者は、全世界で1,000名しかいない。

CRE® 会員により構成される分科会の一つである対外委員会が検討・発表するもので、協会独自の調査、当協会の春期会合において集約された会員からの質的、相互的フィードバックの内容などの結果を総合的に加味して決定されたものである。

CRE®対外委員会は、毎年、「不動産に影響を与える今年の10大テーマ」を通じ、不動産業界を定義づける、より幅広い構造的問題を取りまとめている。以下は本年度の発表内容である。

米国不動産カウンセラー協会は、予見できる将来において不動産に大きな影響を与えると予測される既存の、および今後予想される課題を特定した。1,000余りの加盟団体が最も大きな懸念とみなしているのは新型コロナウイルス(COVID-19)の感染拡大である。

1. 新型コロナウイルス(COVID-19)

新型コロナウイルス(COVID-19)は現在の不動産業界にとって最大の環境実験であるといえるかもしれない。COVID-19がもたらした変化とその余波は、業界がこれまで試そうなどと思いもしなかった方法で優先順位やレジリエンス、需要についての示唆を与えてくれることになるだろう。今回の「2020〜2021年の10大テーマ」は、既に変化し始めている不動産の市場環境にこの新たな世界を重ね合わせる試みである。

不動産市場を検証するにあたっては、今までの脆弱性、新たな需要への適応性、そして新たな市場との潜在的な関連性を検討する必要がある。需要は、今回の危機によって我々がどの程度古い習慣を放棄して、新たな習慣を取り入れるかによって決定されることになる。これにはロックダウンの長さや、我々が危機からどの程度自信を持って再浮上するかが決定要素に含まれる。明確な答えはないものの、鍵となるのは次のような問いであろう:「我々は今年1月の時点と同様に人混みのなかで買い物をし、映画館に行き、人と一緒に暮らしたいと思うだろうか?」

今回のパンデミックによる不動産市場への影響は主に二つの要素により左右される可能性がある。そのうちの一つは需要を押し下げるものだ。もう一方は需要を押し上げるかもしれない。不動産に対する需要はバーチャル・オフィスやホーム・エンターテインメント(巣ごもり)志向によって減退するだろうか?

我々は今後どこに行っても密度の低さを求めるだろうか?ソーシャル・ディスタンシングは継続し、飛行機内や空港、小売店、飲食店、劇場や映画館、オフィス、銀行、役所で引き続き密の低さが要求されるだろうか?もしそうなら、同じ機能に対応するために求められる空間や費用は増大する可能性がある。

不動産は遅行指標である。COVID-19の影響から経済が回復するまでに数年かかると予想されるのに対し、不動産業界ではそこからさらに数年の間、影響がみられるだろう。

2. 経済再生

米国経済は今回のパンデミック以前から転換点を迎えており、それ以降は深刻で持続的な課題が米国の景気と不動産市場に降りかかっている。

気づく人は気づいていただろうが、いくつかの統計で景気減速の兆しがみられていた。米国の年間の雇用者数の増加は2015年初旬の約300万人から2019年にはおよそ200万人に下落しており、鉱工業生産高の伸びは2018年半ばにピークに達し、2019年後半にはマイナス圏に減速していた。労働力の増加率は20世紀の最後の30年間にみられた二桁台から、2000年〜2019年には8%未満に落ち込んだ(その一因は米国における出生率の低下である)。

米経済の主要な業種は依然として衰弱している。レジャー・接客業、小売、航空、建設の各業種の回復は2022年まで緩慢で部分的なものとなるだろう。皮肉にも、医療業界、特に低所得の職種に就く労働者は、コロナ禍を受けて著しい財政難に直面している。ロックダウンが州及び地方の税収に与える影響により、世界金融危機時と同様に非連邦政府の雇用水準が下落し、重要なインフラ・プロジェクトが棚上げされる可能性がある。これらのリスクは、経済活動の部分的な再開による景気改善に続いて景気が再び後退するという、稀にみる「W字型」の景気後退が起きる可能性を示唆している。

COVID-19後の経済は、2000年〜2019年にみられたような長期にわたるGDP、個人消費、そして雇用の増大にはつながらないだろう。回復1年目を達成した後(これすら一部の雇用が永遠に失われることを意味するが)、不動産関連を含む米国企業に対する最終需要は低水準にとどまるだろう。2020年代にわたって、米経済は1.5〜1.6%という低い長期GDP成長率によって抑制される。これが今後我々が備えるべき「新常態(ニューノーマル)」となるだろう。

3. 資本市場のリスク

過去3ヶ月は、資本市場のリアルタイムでの変動性のみならず、リスクとリターンが測定しづらい状況下では債券や株式資本の市場流動性がいかに早く滞るかということを見せつけられた。

3月中旬以降観測されているのは、ボラティリティの急上昇と、それによる債券評価の難易度の上昇である。実質的なゼロ金利下では、リスクプレミアムのスプレッドやバリュエーション指標、そして引受条件が非常に重要となってくる。各セクターで支払われる家賃の割合は、債務返済の遅延と同様に重要な指標である。

連邦政府による介入のおかげで市場は完全な崩壊を免れたが、債務不履行や損失に対する長期的な懸念が必ずしも軽減されたわけではない。価格の安定性と流動性はいくぶん回復したようだが、支払遅延や債務不履行は大幅に増加している。

パンデミックの初期にはモーゲージREITが大きな打撃を受けた。債務不履行による担保の損失がなかったにも関わらずである。株式市場が上昇しても、商業モーゲージREITセクターは年初来36%以上下落しており、そのうちのいくつかのREITは50%を超える下落に見舞われている。

上場株式がパンデミック初期の安値から回復した一方、一部のセクターでは依然として市場における再評価の影響を受けている。商業不動産市場はホテル、小売店及びオフィスを中心として再評価にさらされるだろう。

COVID-19による人々の行動の変化は不動産の行く末と、最終的には資本コストを左右するだろう。コロナウイルス関連でないリスク項目で注目すべきものは、2020年の米国大統領選、LIBOR(London Interbank Offered Rate)からSOFR(Secured Overnight Financing Rate)への指数変更、そして投資家重視が求められる報告規制がある。我々はこの時期をより強くなって乗り越えるだろう。だがその後どのようなリスクが待ち受けており、それらはどのようなコストを要することになるのだろうか。

4. 公的・民間債務

あらゆる不動産はローカルな資産であるため、商業不動産の価値及び需要は、地方税によってまかなわれる地方債務に影響を受けることがある。

2009年のグレート・リセッションは財政・金融政策による介入を必要としたが、現在のコロナ危機下でもその介入の仕組みを理解することが「10大不動産テーマ」の一つである。商業不動産の需要、価値及び投資活動に影響を与える航空、港湾、ロジスティクス・インフラストラクチャー、そして公共交通機関の相互の関連性を理解するには、公的債務をローカルな視点で解釈する必要がある。

以下にいくつか、特筆すべき点を挙げる:

● 米国の国家債務は、わずか6ヶ月前の23兆ドルから26兆ドルに膨張した。納税者一人当たりに換算すると21万ドルで、米国の住宅価格の中央値にほぼ匹敵する。これは貯蓄と投資活動に重くのしかかる。

● 米国の州政府の債務は合計約1.2兆ドル、または州の納税者一人当たり3,500ドルで、地方債務は州債務の2倍近くの2.1兆ドル、または地方の納税者一人当たり6,350ドルである。

● 学生ローン債務は1.7兆ドル近くに達しており、総クレジットカード債務の1.0兆ドルを上回っている。今日、米国の労働力で最大の割合を占める人口層であるミレニアル世代が負うこの負担は、住宅への投資や消費行動を抑制し、小売、自動車購入、及び旅行のためのレジャー支出に悪影響を与える。

● 個人負債は合計20.5兆ドルを超えており、米国の年間GDPに近づいている。この額は国民一人当たり62,000ドル超に相当する。コロナ禍が端緒についたばかりの時点でもこの債務の水準は持続可能ではないし、今後、景気刺激策や財政対応による介入でさらに数兆ドル増えると予想されるためなおさらである。このことは様々な方法で商業不動産に影響を与えるであろう。例えば住宅需要の減少、債務返済のために新たな資本を呼び込むための金利引き上げ、老朽化したインフラの修繕と更新、及び住宅業界の未来や米国の競争力にとって必須である5G等のプロジェクトへの資金提供能力などにおいてである。

5. 手頃な価格の住宅

今日のような政治的分断の時代にあって、次の二つの点には大半の人が同意するだろう。一つは、米国全土にわたって手頃な価格の住宅(アフォーダブルハウジング)への需要が非常に高いこと。二つ目は、NIMBY(ニンビー、Not In My Back Yard)という、施設の建設自体には賛成するものの、自分の近所には嫌だという考えを持つ人が多いこと、である。

米国低所得者住宅連合(National Low Income Housing Coalition)によると、超低所得借主世帯(所得が法定貧困レベルまたはそれ以下、あるいは居住地域の平均所得の30%の世帯)向けの手頃な賃料の賃貸住宅は720万戸以上不足している。また、手頃な価格の売り家の不足は賃貸住宅の家賃と、投資用集合住宅の価格を押し上げる。

アーバン・インスティテュートによれば、住宅の供給不足による手頃な価格での住宅取得の危機はCOVID-19発生前から米国の住宅市場が直面していた最大の問題の一つであった。2000年1月から2019年12月の間に下位20%の住宅価格は126%上昇している。これは87%値上がりした価格上位20%の住宅よりも大幅な上昇である。

手頃な価格の住宅不足を解消するには次のような解決策が推奨される:(1) NIMBY(ニンビー)による反対を回避するため、地方自治体の土地利用法に「本質的に有益な利用」を活用方法として加えることで承認プロセスを迅速化させる、(2) 手頃な価格の住宅に対する、税金を財源とする一過性で初期段階(フロントエンド)の助成制度を拡張し、連邦、州、郡レベルでの既存の助成制度拡大を促す、(3) ゾーニングの力を利用して、納税者の追加負担なしに手頃な価格の住宅や市場価格の住宅の供給増を促す。

6. 人の流れ

国内及び国家間の人の流れは不動産と経済を牽引する大きな原動力の一つとなってきた。だが現在、世界の経済や人々は移動において前代未聞の課題に直面している。移民(移住)は、当初は米国など世界各国の自国最優先の政策によって、その後はCOVID-19のパンデミックによって停止している。

人の移動の削減とCOVID-19による行動の変化は、住宅・ホスピタリティー・小売向け不動産に対する需要に打撃を与えるだろう。歴史的にそのような需要に依存してきたコミュニティでは特にそうである。

5月初旬のハリス世論調査によると、都市居住者の40%近くが、ウイルスに対する懸念やパンデミックによる経済への影響を理由に都市を離れることを検討している。引越し費用やそれに必要な可処分所得のため、実際に都市を離れることができるのは主に富裕層や遠隔地での就業の選択肢を持つ人々である。グーグルが先日検討していたように、郊外に働く場所を広げたり、「スポーク(リモート・システム)」を利用することは、交通機関の利用や依存度を減じることができる。リモートによる就業体制を確立することは都市を離れる動きを左右する要素となる。

人々がよりよい仕事を求めて転職する柔軟性は生産性と不動産市場を牽引してきた。不動産への影響は、コロナウイルスによる行動変化の持続期間、医療・生活・労働におけるイノベーションの質、及び世界の指導者層の質によって決定されるだろう。

7. 空間の利用法

COVID-19は不動産空間の設計と利用に持続的な影響を及ぼすと思われる。その変化の度合いは第二次世界大戦終焉以来最大である。COVID-19によって、商業ビルの使用方法、立地、機械設備、そして内部形状が重要視されるようになった。911(アメリカ同時多発テロ事件)後は安全性が最重要とされたが、今日においてはビル入居者の健康にスポットが当てられている。建物への出入りや垂直的な移動のほか、浮遊粒子による感染脅威の削減など室内の空気品質の改善といった点である。

都市計画においては住宅の密集度や値頃感、就業機会、社会福祉や医療、文化・スポーツ・レクリエーション活動の充実度がよりいっそう重要となる。その場合の前提となる収容人数に関しては大幅に修正されるであろう。

古い店舗の形態は、計画的で、中密度で、複合用途を持つコミュニティの増加によって置き換えられるだろう。それらの新たなコミュニティは、今後再びロックダウンが起きた場合でも常態を維持できるよう、歩きやすさや複数の利用目的に対応するように設計される。物理的な距離を維持したまま社会的なつながりを保てる設計は、住宅、オフィス、小売及び公共スペースを統合し、欧州の古い都市によく似たものとなる。

伝統的な店舗の形態や小売業の多くは回復できないと思われ、以前の活力を取り戻すには独創的な空間再利用や抜本的な再開発が必要となるだろう。

8. テクノロジーとワークフロー

コロナ禍のなか、テクノロジーによるリスクの監視、管理及び軽減が早急に求められている。オフィスへの出勤再開や業務手法の再構成や修正の必要性、そしてリモートで働くことを多くの人が求めていることが、環境構築におけるテクノロジーの採用を加速している。

多くのテクノロジーは「あったらよい」ものから「必須」のものとなるだろう。そうしたテクノロジーには以下のようなものが含まれる:建物内での人の追跡、コンタクトレスのドアやエレベーター、空気や水の質のモニタリング、空気の流れや再循環のコントロール、リモートでのビル・サービス、業者や施設スタッフの健康状態チェックといったテクノロジーである。

必要性に駆られて、ビルや業務はよりよく、よりスマートになるだろう。ウェブ・ミーティングや安全基準、プライバシーやコラボレーションのためのツール、サイバー・セキュリティを強制的に取り入れざるを得なかったことで、テクノロジーに最も抵抗していたユーザーでさえテクノロジーの恩恵を受けたはずだ。人々の密度、ビルの利用パターン、人々が出会う頻度や人々の動きは変化する公算が強い。その結果、不動産の空間は、オーナーや管理者がテナント、入居者及び買い物客の信頼感を高める取り組みを行うなか、より安全で効率的となり、次の大きな事象(サプライズ)に対してもよりよく対処できる準備を整えることになるだろう。

9. インフラ

インフラは土地や建物環境に大きな影響を及ぼし、今年のTop10でもまた不動産に影響を与える主要なテーマの一つとなっている。コロナ禍で、極限的な事象に対する現在の世界の脆弱さが再認識されるなか、我々は生命と商業の維持に極めて重要な機能を果たすインフラをこれまでとは異なる視点でみることが求められている。

インフラに対する資金は依然として不十分である。インフラが危機に直面していることは、2040年までに世界のインフラが15兆ドルの投資不足に直面すると予想されていることに現れている。基盤インフラのニーズは満たされず、インフラの不十分な地域がより住みにくくなったり開発が不可能になったりすることで、不動産価値や開発パターンにも潜在的に影響を与える。他方、米国土木学会による米国のインフラの評価はD+と低い。

また、パンデミック、異常気象、サイバー攻撃、テロリズムといった撹乱要因はインフラ危機をさらに複雑にしている。これらのいずれも、対処するには世界中で新たな、適応性のある、強化されたインフラが必要となるからである。

世界の小売業はオンラインでの売上が全体の収益に占める割合が増大するなか、複雑で膨大なロジスティクス・インフラへの依存度を高めている。店舗が再開しオンライン販売の急増が収束すれば、強大なロジスティクス・インフラに対する需要、特に「ラストワンマイル」の倉庫や流通施設に対する需要は、オンラインショッピングが人口の大きな割合において永続的な行動変化として根付くかどうかに左右されることだろう。

10. ESG

環境、社会、ガバナンス(ESG)はもはや新興のトレンドではなく、不動産投資の重要な要素の一つとなっている。コロナ禍によってESGの重要性は強調されたが、この新たな「常態」はすでに進展中だったトレンドの結果生まれたものである。そのトレンドには次のようなものが含まれる:気候変動のリスク受容における著しい変化、ESGの実績を測定・追跡する手法におけるイノベーション、革新的な新ESG投資手法、ミレニアル世代の投資家の影響力増大及び企業によるESG取り組みの大幅な受け入れ。

不動産投資において、ESGはステークホルダーや、投資家、顧客、入居者、ビル・スタッフ、請負業者などの異なる視点により意識的に注目することを求める。意思決定にはエクイティ、持続可能性、健康やウェルネス、ダイバーシティの各問題が関わってくる。

例えば、歩きやすい市街地は、職の機会、公共交通機関、娯楽、飲食店に惹かれる富裕で若い世代を惹きつけている。実質的にほぼすべてのオフィスや賃貸集合住宅の新築はこれらの都市空間で行われている。

投資家や経営者が、特にホスピタリティー、娯楽及び小売セクターにおける目先の賃料収入減を回避しようとするなか、レジリエンスや適切な運営管理が果たす役割はこれまで以上に重要となっている。当米国不動産カウンセラー協会では、ESGは不動産がこれまで享受してきた長期的な価値創造に貢献する堅実なリスク軽減戦略として確立されていると考えている。

(参考)最近のCRE® Top 10リスト

- ザイマックス不動産総合研究所

- お問い合わせ

- ※レポート原文(英語)に対するお問い合わせ

- The Counselors of Real Estate®

- 430 North Michigan Avenue, Chicago, Illinois 60611, U.S.A.

- TEL: +1 312 329 8427 | www.cre.org