米国不動産カウンセラー協会発表「2017-18 不動産に影響を与える今年の10大テーマ」

~世界的な不動産専門家集団による年次報告~

2017年6月、米国不動産カウンセラー協会(Counselors of Real Estate®)は、年次報告「CRE®が考える"不動産に影響を与える今年の10大テーマ"」 2017-18年版を発表した。本レポートは、原文(英語)を同協会の会員(CRE)で国際委員会委員でもある(株)ザイマックス不動産総合研究所代表取締役社長 中山善夫が翻訳し紹介するものである。原文は "The CRE® 2017-18 Top Ten Issues Affecting Real Estate"。

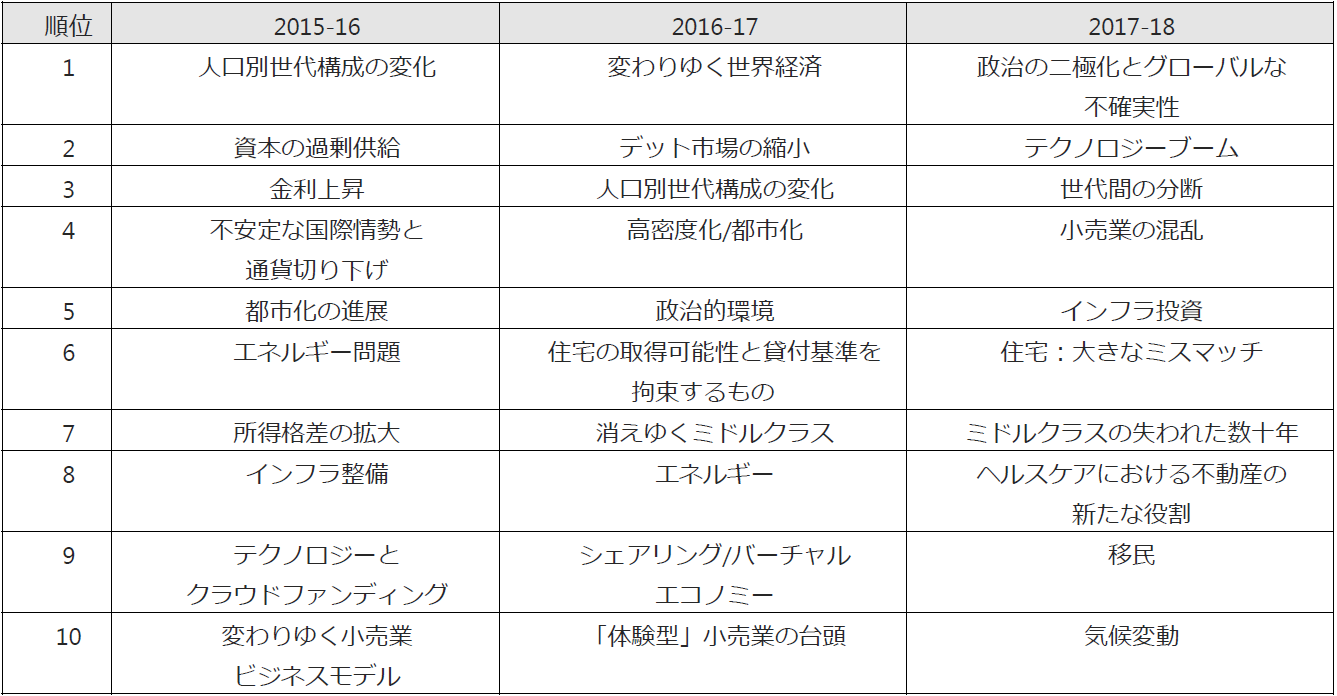

- CRE® 2017-18不動産に影響を与える今年の10大テーマ

- 1. 政治の二極化とグローバルな不確実性

- 2. テクノロジーブーム

- 3. 世代間の分断

- 4. 小売業の混乱

- 5. インフラ投資

- 6. 住宅:大きなミスマッチ

- 7. ミドルクラスの失われた数十年

- 8. ヘルスケアにおける不動産の新たな役割

- 9. 移民

- 10. 気候変動

本協会は1953 年に設立され、不動産、ファイナンス、法務あるいは会計分野における実務専門家及び政府の政策担当者、学者等からなる高度専門家集団として国際的に認知された団体であり、複合不動産や土地に起因する諸問題の解決のため、専門的・客観的な助言を行っている。また、不動産業界における論理的リーダーシップを担う中心的存在として認知されており、現にCRE®は、50を超える多様な不動産関連分野の専門家によって構成される団体として、不動産に影響を与える諸問題やトレンドの現状と将来について、客観的な分析、検証、提言を行っている。CRE® は選りすぐりのメンバーシップであり、会員となるには既存会員からのinvitation が必須となる。当組織が発する「CRE」(不動産カウンセラー)の称号は、不動産カウンセリングのあらゆる分野において、会員が卓越した能力を有することを保証するもので、CRE 称号の保持者は、全世界で1,100 名しかいない。

CRE® 会員により構成される分科会の一つである対外委員会が検討・発表するもので、協会独自の調査、当協会の春期会合において集約された会員からの質的、相互的フィードバックの内容などの結果を総合的に加味して決定されたものである。

CRE®対外委員会は、毎年、「不動産に影響を与える今年の10大テーマ」を通じ、不動産業界を定義づける、より幅広い構造的問題を取りまとめている。

以下では、1つ1つ項目ごとに考察し、グローバルな問題が不動産市場にどのように影響しているかを見ていくことにする。ポイントとしては、不安定な環境下にもかかわらず、オポチュニティがリストのすべての課題に含まれており、それを理解するためにも、以下の内容を読まれたい。

1. 政治の二極化とグローバルな不確実性

政治の二極化とグローバルな不確実性は、あらゆるレベルの政府とビジネス界全体の意思決定に影響を与えている。国際的には、英国がBrexit(英国のEU離脱)を決めたことやフランスの立候補者がNATO(北大西洋条約機構)離脱を掲げたように、米国、フランス、オーストリア、英国などの最近の選挙はナショナリズムの再興を指し示し、また世界中の既存の外交関係や貿易関係の現状を試している。壊滅的な軍事的紛争はアジアで起こる可能性が高く、中東における既存の紛争はより激しさを増すであろう。

地方レベルでも、政党間および政党内での分極が継続しており、相違を解決して先に進んでいくために必要な共通の根拠を政治家が見つけることは事実上不可能である。妥協することが弱みとみなされたり、異なる視点を持つ人々が同じ議場にいることが耐えられない場合、意思決定はできない。異なる意見を表明したり、そのような意見に耳を傾けることが難しい状況では、現下の課題やこれから起こりうる新たな問題に対処することはほとんど不可能である。

不動産へのネガティブな影響は差し迫った問題である。貿易、渡航規制、移民政策の変更に関する不確実性は、クロスボーダー(国境を越えた)投資、ホテルなどのホスピタリティー不動産、小売、製造サプライチェーンなどを脅かすことになる。金利上昇と小売物価上昇は、中産階級のマイホーム所有を難しくする。長期的な視点では影響はより厳しい可能性があり、インフラ、住宅の購入しやすさ、地方および州の年金債務、教育などの問題の解決を妨げることとなる。以上を踏まえると、政治の二極化とグローバルな不確実性の1つあるいはいずれもが、今年のリスト上のすべての問題に影響を及ぼすのである。

2. テクノロジーブーム

テクノロジー分野の起業ブームは、不動産事業全体に革命を起こしている。今年の大きな変化の1つは、キラーアプリ(注:あるプラットフォーム(ハードウェアあるいはサービスなど)を普及させる程の魅力を持ったアプリケーションソフトウェア)ではなく、商業用不動産における技術革新で、今までにない流れであり、不動産の購入、販売、管理の仕方を変えるようなものである。2011年の商業用不動産テクノロジー関連の起業は目覚ましく、投資額は1億8,600万ドルであった。その後、投資額は急速に増加、2016年には27億ドルに達した。マサチューセッツ工科大学(MIT)の不動産イノベーションラボでは、世界中で1,600の不動産テックのスタートアップ企業が確認されている。

ロボット学習(新しいスキルを身に付けたり、環境に適応できるロボットを研究する分野)は、職場の自動化を加速させている。既にロボットはチームとして働き、ビデオから学習し、専門のプログラマーにあまり依存しないことが実証されている。今後10年間で銀行業務の30%が消滅すると予想されており、また今年は完全にロボット式のレタス栽培が日本でオープンする予定である。マッキンゼーの調査によれば、今日の仕事の最大47%を自動化で置き換えることができるという。

ビッグデータは不動産関係の企画・設計にもやってきて、空間設計の決定はリアルタイム情報によって行われるようになった。自動運転(特にトラック)は主流になると予測されている。また、自動運転によりタクシーや相乗りなどは現在の費用を85%削減できる可能性があり、これらはマイカー所有に引けを取らないものとなる。マイカー所有から自動運転車利用へシフトが進むと、自宅のガレージ、駐車場、路面の駐車スペースなどで何か別の使い方を考える必要が出てくるであろう。ハイテクに精通したユーザーは所有するよりも信頼性のあるアクセスを優先するため、信頼性の高い迅速で完全な情報環境はシェアリングエコノミーを推進することになる。

小売業では、「あなたはオンラインで買い物をしますか?」から「今日はいくつの配送がありましたか」に変わってきている。オンライン小売は引き続き倉庫需要を喚起しているが、オンライン小売業者によって新規にリースされた倉庫スペース1平方フィートは、8平方フィートの空き店舗面積を生み出している。賢いレンダーや投資家は、新しい建設が我々が現在なじみのあるものではなく、将来の需要パターンを反映しているものであるべきことをすでに主張している。

利用用途を変更する準備を! - 現在必要であったとしても、将来的には、駐車場や小売りスペース、その他シェアできるものはそれほど必要ではなくなる。商業用不動産の建設に融資をする場合には、このような将来を見通す力が必要となる。これらのトレンドを取り込んだ住宅(安全に宅配荷物を受け取れるシステム、ネット回線へのアクセス)も、注目を集めることであろう。

3. 世代間の分断

ベビーブーム世代(1946年~1964年生まれ)とミレニアル世代(1980年~1997年生まれ)の、どこに住み、どこで働き、どこで遊ぶかの価値観の違いが、不動産市場にますますインパクトを与えている。約7,400万人のベビーブーム世代は約7,540万人のミレニアル世代よりも少なくなっている。今日の不動産に関する意思決定のかなりの部分は、働く場所(ワークプレイス)や消費動向に関するものも含めて、40歳未満の人々によって行われている。しかし、ベビーブーム世代は、伝統的な定年年齢である65歳を超えたとしても、依然、職場の戦力として引き続き働き続けている。ミレニアル世代は、管理職になる年齢であり、子育てや自宅の購入を考えている時期でもある一方で、ベビーブーム世代はダウンサイズ(住居縮小、所有物を減らす等)を目指したり、老後を見据えて長く自立して暮らせる生活環境の構築を目指そうとしている。何を重視しているかという違いはあるものの、各世代は、職場、住宅、地元のバーやレストランなど、あらゆる場所で顔を合わせている。

ある調査研究によれば、ミレニアル世代はベビーブーム世代と最終的には同様な行動をとると予測されるが、ミレニアル世代はベビーブーム世代より10年遅れでその行動をとる。ミレニアル世代の特徴は以下のとおりである。

● 彼らが20代の頃には流動的(例:住居を転々と変えたり)で、「体験中心」なライフスタイルを志向する

● 結婚し、子供を抱え、家を購入するのは、20代ではなく30代である

● 最初は都市部に住み、その後、より広く、手頃な金額の住宅と良い学校がある郊外(あるいは近年急激に注目を浴びる都市周辺部)に引っ越す

一方、ベビーブーム世代は、ミレニアル世代の特徴とされるような行動を示している。

● 60歳代を迎えて、それまでより流動的で「体験中心」なライフスタイルを志向

● 自宅を売却して、(子供などの若い世代の住まいと同じような)集合住宅を賃借する

● 都市で生活するために郊外を去る(あるいは郊外よりさらに遠いが都会風な場所を選択する)

不動産デベロッパー、投資家、オーナーおよび建築業者は、各世代の住宅における立地や、住戸のデザインやアメニティに関する好みについて理解する必要がある(購入するか賃借するかにかかわりなく)。ありきたりなデザインでは個々のニーズに対応できないため、供給側も急速に変化する需要に合わせる必要がある。これからは、ベビーブーム世代は年齢が上がることによる各種の選択やアメニティを求めるであろうが、ソーシャルメディアへの依存度が高いミレニアル世代は、製品知識と製品やサービスへのオンラインアクセスを提供する「ネットワーク」に優先順位を付けることになろう。

職場では、ベビーブーム世代は彼ら以前の世代の伝統的なオフィスデザインや職場環境、および固定されたスケジュールを好む傾向がある。一方、主要な労働力となっているミレニアル世代は、「コラボレーションが可能な」オフィスデザインと、いつどこで働くかという柔軟性を好んでいる。特に興味深いのは、これらの多様な価値観(好み)をいかに共存させるかである。ベビーブーム世代は、職場では意思決定者であるかもしれないが、ミレニアル世代が出世し、頭角を現すにつれ、変化は起きている。彼らはもはや眺めのよい豪華な角部屋個室ではなく、"ウェルネスルーム"やキッチンやスナックバー付きのオープンスペースの真ん中にあるスタンディングデスクを好み仕事をしている。建築業者、家主、所有者およびテナントにとっての挑戦は、今もこの先も、多様な利用者を魅了し、受け入れられるオフィスデザインのバランスを見つけだすことであろう。

4. 小売業の混乱

小売業を「体験」に変える傾向はますます発展しており、これは物理的な店舗での物品販売の縮小を相殺している。「体験型」の小売は、さまざまな年齢層や階層を対象とし、より多様で参加可能な環境へ消費者を動員している。小売り業は、いわば「オムニ・チャネル」(注:店舗やイベント、ネットやモバイルなどのチャネルを問わず、あらゆる場所で顧客と接点をもとうとする考え方やその戦略のこと)へ向かっており、現在の重点は物理的な店舗に関することから、原材料調達から顧客まで商品を届けるまでのタイムリーで効率的な流れに発展していっている。多くの伝統的な小売業者は、新しい倉庫、新しい流通方法、新しいフルフィルメントモデル(即日配送、簡単返品方法など)を実施する「Amazon的な」アプローチを採用している。皮肉なことに、革新的な小売業者であるAmazon社は、最近、消費者が購入したものを「見て、感じ、返品する」ことができるように、伝統的な小売モデルである物理的な店舗の開店を行っている。

米国が何十年にもわたって「小売業の過剰」の状態であることは事実である。コワン社(Cowan and Company)による最近の調査では、米国はカナダよりも1人当たりの店舗面積が40%多く、イギリスより5倍も多く、ドイツよりも10倍も多いという。収益性を確保しながら新しいマルチフォーマットへ移行することが不可能な小売業者は、物理的な店舗を閉鎖したり、仮想空間に移行したり、事業を完全に廃止したりしなければならない状況となっている。 シアーズ(Sears)、メーシーズ(Macy's)、JCペニー(J.C. Penney)のような大型の老舗小売業者でさえ、無数の他の小売業者と同じく、全国的に複数の店舗の閉鎖をせざるを得ず、その影響でこれらを核テナントとしていたショッピングセンターは広い空室の転換に苦戦したり廃業に追い込まれたりしている。

このような大規模な変動にもかかわらず、私たちはどんなに想像をたくましくしても「小売業の終焉」に直面しているわけではない。近年、レストランは急成長を遂げており、サービス重視の直売店はますます多くのスペースを占めている。食料品店舗が核テナントのモールは今のところ安定しているものの、食料品業界の事業モデルも例外ではなく変化を受け入れなければならない状況にあり、改革に備えて変化は進んでいる。また、新鮮かつ魅力的でニッチな要求を満たす小売業者は生き延びている。例えば、非常に手頃な価格で、デザイン性が高いH&Mやザラ(Zara)のような「ファストファッション」が挙げられる。小売業者が、在庫、流通方法、および受注から発送までの業務モデルを改善することで、小売市場は新しい方法で生き残り、さらには繁栄していくと思われる。

5. インフラ投資

米国の共和党および民主党の両方がインフラへの多額の投資を支援しているように見えるが、米国政府がイニシアティブを取り、早期に進めることができるかどうかは明らかではない。しかし、トランプ政権が発表した最初の概念的計画は、地方政府や州政府と官民連携企業に重きを置き、連邦政府の投資は比較的限られたものになっている。政治的な側面はさておき、このアプローチは、道路、橋、トンネル、港湾、空港などの投資の必要性と、その長期的な利益を認識し、インフラ・プロジェクトに多額の資金を投入している民間セクターにとって重要な機会を提供している。ブラックストーン(Blackstone)は今年、400億ドルのインフラ基金を創設する計画だ。彼らだけではない。オルタナティブ資産業界の主要な情報源であるPrequinは、投資家は現在、米国のインフラに3,760億ドルを投資していると報告している。

政治的にはさまざまな方向に風が吹き抜けているが、インフラへの投資の必要性は揺るぎない。物資の輸送を支える港湾から空港、倉庫、道路、高速道路、鉄道などすべてが老朽化しており、脆弱な仕組みとなっている。これらに加え、石油・ガスなどの輸送管、送電、配水管などの更新の必要性が叫ばれている。

世界的な輸送ルートの大きな変化もインフラ整備の原動力となっている。例えば、パナマ運河からの輸送ルートはヒューストン、サバンナ、チャールストンおよび米国東部の海岸沿いの都市での港湾開発を確かに触発している。

インフラの問題がどのように解決されるか(あるいは解決されないか)は、不動産にとって大きな影響がある。官民連携投資に依存していくことは、そのプロジェクトが資金を賄うだけの大きな収入を生み出すことが前提となる。つまり、地方プロジェクトや多くの水、電気、道路など事業は遂行することができず、特に貧困地域では不可能となる。

機関投資家の最も重要な投資対象の1つとして浮上している公共交通機関は、官民ファンドの収益要件を満たすことができない。当初の連邦予算は、公共交通機関投資をゼロにしており、それは、多くの地域コミュニティや不動産投資にとっては劇的な問題だ。年金支払や追加収入が限られている州および地方政府では、財源が厳しく制限されているため、単純に財源不足もまた課題である。

6. 住宅:大きなミスマッチ

安全で適切で手頃な価格の住宅は、都市経済、犯罪、公衆衛生に対して安定をもたらすことが示されている。現在の在庫不足は住宅価格の急騰をもたらし、その結果、多くの住宅購入者、特に低所得層にとって、住宅取得の可能性を引き下げている。住宅需要と住宅供給との間には大きなギャップが存在する。住宅価格の改善、経済成長、住宅ローンの借り易さ、賃貸住宅開発は、多くの地域で住宅の取得可能性や手頃な価格での購入を後押ししたが、複雑で継続的な需給ミスマッチが世界中の住宅市場に深刻な影響を与え続けている。ちなみに、アメリカはこれまで以上にこの問題と戦っているので、世界の300の大都市圏についての最近の調査では、北米は他の地域と比べると、手頃な価格で住宅を購入できない問題ははるかに少ないと評価されている。

特に深刻なのは、主要な大都市や沿岸部を中心に著しい雇用の伸びを見せている地域で、住宅価格が高騰し、ギャップが広がり、手頃な価格での購入がますます限られていることである。テクノロジー、ファイナンスおよびその他の賃金が高い分野で働く者が、新築住宅、中古住宅、賃貸住宅を独占しており、手頃な価格での賃貸住宅や販売用住宅の価格や賃料を押し上げ、低賃金労働者や失業者の住宅の危機を招いている。雇用機会を求めている多くの若い労働者は、多くの学生ローン債務を負っており、住宅を購入するには程遠い。住宅の場合、土地や建設コスト(規制上の制約と同様に)が販売価格の決め手となっているが、それが初めて住宅を購入することになる人々にとっては高くなりすぎているということから、不動産デベロッパーは、(1940年代および50年代に行った)初めて住宅を購入する人向けの住宅の建設をようやく検討し始めた。

他の市場では、ベビーブーム世代は賃貸住宅を探すものの、広い面積の共同住宅が少ないことや、彼らの所有する郊外の自宅の購入希望者も少ないことから、活発で積極的に活動していたいと願う、年配の世代にとってはライフスタイルを変えることはまさに困難を伴うチャレンジとなっている。公共交通機関への不十分な投資、二世帯住宅やマイクロユニット住宅(400平方フィート(37.2平米)以下の狭小住宅)に対する政府の規制、および手頃な価格で住宅が手に入れられない問題に対する創造的な解決策は、住宅を持っている者と持っていない者とのギャップを大きくし、長期的にはさらに大きな問題を引き起こす可能性がある。

7. ミドルクラスの失われた数十年

景気後退期後、僅かな利益が得られた期間を経て、米国での家計所得の中央値は2015年に5.2%上昇して56,516ドルになった。しかし、このような歓迎すべき増加にもかかわらず、中産階級の所得はまだ景気後退前の高値(2007年:57,403ドル)を回復しておらず、20年前(57,909ドル)から実際にはインフレ調整水準を下回っている。オートメーションとアウトソーシングによって打撃を受けた中産階級の雇用は、米国経済が製造業からサービス業に移行する中、依然として圧力にさらされている。中産階級が抱える幻滅感は、多くの国で現在のポピュリスト派候補者の台頭につながっている。世界的な経済的、政治的不確実性は、政府の指導者とビジネスエリートが今までに提供してきたことに失望した多くの有権者層と密接に結びついている。

主に中産階級の顧客を対象とする小売業は、店舗の閉鎖に直面している。一方、高所得の買い手を対象にするショッピングモールの商業テナントは比較的良好といえる。住居費と学生ローン負債の上昇は、若者の家の購入決定が先延ばしになることを示唆している。今後は、賃借業は最もリッチで魅力ある都市部立地において好調とは限らない。賃貸用集合住宅の供給は需要に見合ってきており、賃借人の停滞した所得水準は賃料の上昇を抑えている。

8. ヘルスケアにおける不動産の新たな役割

米国では、毎年3兆ドル以上の医療費(一人当たりでは約1万ドル)がかかっている。これは世界の先進国の平均の2倍で、米国の健康成果と効率性は他の先進国と比較して劣っている。政治的分極は、医療の質や医療を受けられるようにする問題の改善を困難にしている一方で、不動産業界は人々の健康をコスト的にも効率良く改善する主要なプレイヤーとして浮上している。診療所、緊急ケア施設、外来手術センターでは医療サービスがますます提供されており、一方、費用のかかる通院は減っている。遠隔診療(医師と患者が距離を隔てたところでインターネットなどの通信技術を用いて診療を行うこと)は、セキュリティとアクセスの問題が解決されるにつれて急速に拡大している。応用データ分析は、この「あらゆる場所でのケア」モデルにも役立っている。建物の利用者は、彼らが占有する空間が、健康を増進させるような方法で設計し、建設し、運営されることをますます求めている。人々は建物の中で90%もの時間を費やしていることを考えると、建物が健康を増進したり、逆に悪化させたりすることが直感的に理解できる。メイヨークリニック(Mayo Clinic、米国の著名医療機関)の研究では、健康の20%のみがヘルスケアに由来し、環境や行動要因が40%を占めると結論付けている。

この傾向の重要性を示す証拠は、主要な不動産専門家グループの大部分が、最近、健康的な建物に焦点を当てているということである。健康行動を具体的に扱う建物を設計することは、「健康と幸福」へのマクロトレンドの最も先鋭的で急速に増え続けるサブトレンドになっている。

ビジネス業界が健康に急激に関心を持ったことは、このトレンドを牽引する重要な要素である。フィデリティ社(Fidelity)による企業の年次全国調査によると、企業の90%以上が健康管理やウェルネスプログラムを有しており、約80%がインセンティブ制度を活用している。近年の研究では、二酸化炭素のホワイトカラー作業者の認知への影響(61%から101%の増加)および高さを調整可能な机で作業することの生産性への影響(46%増加)も(企業が健康に関心を持つ理由を)部分的に説明している。また、新しくて安価な技術も企業を後押ししている。しかし、建物利用者が健康的な建物に関する動きに積極的に関与することができるようになったのは、2014年後半に、科学的および医学的研究に結びついた102以上の建築項目からなるWELLビルディングスタンダードが登場してからだった。国際ウェルビルディング・インスティテュート(International WELL Building Institute)は、世界28カ国の450以上のプロジェクトを登録または認定し、WELL認定を付与している。数多くの主要企業(例:Wells Fargo、TD Bank、Deloitte、EY、Microsoft、Genentech、McKesson、Oxford、Cadillac Fairview、Kilroy Realty、Hines、Lendlease、Grosvenor、AXAなど)の採用により、WELL認証は将来的にもさらに成長すると見込まれる。

9. 移民

トランプ政権は、より厳格な移民法を制定し、不法入国者に失われた雇用について懸念している有権者層に訴えつつ、治安やテロに関する懸念を強調している。一方、ハイテク企業から不動産ファイナンス企業まで多くの企業が、優秀な労働者の不足を嘆いている状況である。デンバーなどの高い供給成長のMSA(Metropolitan Statistical Areas、米国大都市統計地域)の開発プロジェクトでは、労働力不足のため停止するケースも出ている。人口統計学者は、移民は家庭を築くもととなり、人口増加をもたらす点で、将来的にEUや日本のような人口の高齢化に向かい合う米国にとって、好都合であると指摘する。新しい移民は住む場所を賃借する傾向があり、特に最初に住む都市における共同住宅需要を高めている。最近の調査によると、移民は自宅を持つことを夢見て、当初の都市部の賃借物件から郊外の自宅へ抵抗感なく引っ越し、仕事を探しに都市部に戻るというようなスタイルである。移民を制限することによって、労働者の自由な移動と住宅所有率は制限されるであろう。高度に熟練した労働者を必要とするテクノロジー産業は、外国人労働者を募集することで空きを埋めることができなければ、イノベーションを通して労働者を機会と置き換えるしかなくなり、雇用を抑制してしまう。長期的には、大家族の多い移民集団の参入が抑制されれば、高齢化社会を支える労働力は少なくなり、経済成長のための人口統計的な「恩恵」には限界が出てくる。

10. 気候変動

アメリカ海洋大気庁(NOAA)は、2017年1月、海面レベルの上昇に関する最新の科学的証拠に基づく新しい報告書を発表した。これによれば、2100年までに予想される海面上昇が2013年時点の予測の2.2~4フィートから今回6.6~8.6フィートと倍増すると予測している。海面上昇は、温まった水が膨張する熱膨張と氷河や氷床の融解によって引き起こされる。これらの劇的な上昇は、主に海面上昇の南極の役割に関する新しい研究と予測モデルの改善により明らかになった。大西洋(ヴァージニア・コースト・ノース)とメキシコ沿岸の西海岸の海面上昇は、2100年までに世界平均よりも0.3〜0.5メートル高いと予測されている。アラスカと太平洋北西は、0.1〜1メートル低くなると予測されている。

海面水位が2100年までに6.6~8.6フィート上昇する可能性はだいぶ先のことだと思えるが、アメリカ海洋大気庁は、海面上昇が14インチ増加するだけで年間の洪水被害が25倍になるという計算もしている。マイアミ、ニューヨーク、ニューオーリンズ、タンパ、ボストンなどの主要都市では、最もコストのかかる問題が発生すると予測されており、そのうち南フロリダではほとんどの沿岸地域が程度の差はあれ海面上昇リスクとコストにさらされている。

潜在的な海面上昇と洪水の不動産価値への影響は、海面上昇がもたらす結果に関する情報の量と入手可能性の劇的な増加・向上により、急激に重要度を増している。ハリケーン「カトリーナ」と「サンディー」のおかげで、雇用主や商業用不動産投資家は、海面上昇の潜在的なリスクとそのようなリスクを軽減するための取り組みを詳述した地方自治体および州の報告書にアクセスできるようになった。住宅や商業用不動産の買手、売手、不動産仲介、鑑定士は、海面上昇によって脅かされる人口、建物、インフラ、土地の詳細な評価を提供する洪水マップや海面上昇予測に自由にアクセスできるようになった。 Surging Seas Risk Finderなどのウェブサイトでは、個人でも、異なる時点、異なる地点、異なる海面レベルの下で、プロパティやコミュニティの潜在的な海面上昇と洪水リスクをマッピングすることも可能である。

洪水による不動産価値への影響は、直接洪水被害を受ける可能性のある不動産だけに留まらない。たとえば、あなたが丘の上に住んでいたり、そこで仕事をしていて、使っている道路や主要サービスが洪水被害にあった場合はどうなるだろうか?空港、交通インフラ、その他のコミュニティ施設が悪影響を受けると、そのエリアに存するすべての不動産の価値が影響を受けることになるであろう。もしテナントが地域の洪水復興活動や復興関連税制を気にして他の地域への移転を決めたら、沿岸地域の商業用不動産やその地方経済は苦しむことになろう。

住宅は、数多くのアメリカ人の老後の資産となっているため、洪水リスクの増加による価値低下の可能性というだけでも、特に問題である。そのようなリスクに対処するために保険があるが、ほとんどの場合、保険料が高すぎるか、もしくは利用できないケースも多い。20年後の退職時に自宅を売却して手に入れるお金を当てにしている人にとって、海面上昇が価値に影響を及ぼさないと思う人はほとんどいないであろう。多くの人は、自宅の価値が完全に下がり切る前に売却するだろう。

Watchlist

CRE®は、上記以外についても、長期的にネガティブな影響を与える可能性があり、その流れの様々な段階にある問題を「CRE® Watch List」に置き、注視している。具体的には、税制改革と金融政策、その他のさまざまな政策事項、麻薬問題などがある。

(参考)過去3年間のCRE® Top 10