米国不動産カウンセラー協会発表「2021-22 不動産に影響を与える今年の10大テーマ」

~世界的な不動産専門家集団による年次報告~

2021年6月、米国不動産カウンセラー協会(Counselors of Real Estate®)は、年次報告「CRE®が考える“不動産に影響を与える今年の10大テーマ®”」 2021-22年版を発表した。本レポートは、原文(英語)を同協会の会員(CRE)の中山善夫が代表を務める(株)ザイマックス不動産総合研究所にて翻訳し、紹介するものである。原文は "The CRE® 2021-22 Top Ten Issues Affecting Real Estate®"より閲覧可能である。同HPには概要説明する動画もあり、ランキングの各項目について、機関誌“Real Estate Issues”で逐次解説する予定となっている。

CRE® 2021-22不動産に影響を与える今年の10大テーマ

1. リモートワークと人の動き

2. テクノロジーの加速とイノベーション

3. 転換点にある ESG

4. ロジスティクス

5. インフラ:新たな必須要件の登場

6. 住宅の供給とアフォーダビリティ

7. 政治の二極化

8. 経済構造の変化

9. アダプティブ・リユース 2.0

10. 分岐する資本市場

本協会は1953 年に設立され、不動産、ファイナンス、法務あるいは会計分野における実務専門家及び政府の政策担当者、学者等からなる高度専門家集団として国際的に認知された団体であり、複合不動産や土地に起因する諸問題の解決のため、専門的・客観的な助言を行っている。また、不動産業界における論理的リーダーシップを担う中心的存在として認知されており、現にCRE®は、50を超える多様な不動産関連分野の専門家によって構成される団体として、不動産に影響を与える諸問題やトレンドの現状と将来について、客観的な分析、検証、提言を行っている。CRE® は選りすぐりのメンバーシップであり、会員となるには既存会員からのinvitation が必須となる。当組織が発する「CRE」(不動産カウンセラー)の称号は、不動産カウンセリングのあらゆる分野において、会員が卓越した能力を有することを保証するもので、CRE 称号の保持者は、全世界で1,000名しかいない。

CRE® 会員により構成される分科会の一つである対外委員会が検討・発表するもので、協会独自の調査、当協会の春期会合において集約された会員からの質的、相互的フィードバックの内容などの結果を総合的に加味して決定されたものである。

CRE®対外委員会は、毎年、「不動産に影響を与える今年の10大テーマ」を通じ、不動産業界を定義づける、より幅広い構造的問題を取りまとめている。以下は本年度の発表内容である。

1. リモートワークと人の動き

コロナ禍がもたらした破壊的変化(ディスラプション)は、人が空間をどこでどのように利用するかということに著しい影響をおよぼした。店舗では「通常営業」への復帰が進み、働き手がオフィスに戻り始めている(米国の6月18日時点で平均出社率32%)が、店舗やオフィスなどの商業用不動産は需要の変化への対応を迫られることになるだろう。コロナ禍で得られた最大の教訓の1つは、よりフレキシブルで適応しやすく、共有可能な空間のメリットの大きさである。

リモートワーク、ネット販売の加速、より広くて自然豊富な空間に対する需要やパンデミック時代の人々の行動様式の変容が、少なくとも一定のレベルでコロナ後も続くことは明らかであり、これは土地の利用方法と場所(立地)に影響をおよぼすだろう。「国家的かつ世界的な破壊的変化に直面した際に、レジリエンシー(回復力・弾力性)を求める不動産市場では、柔軟性と適応力こそが最も重要なゴール(目標)である」と、我々不動産業界は学んだのだ。昨今のバーチャルアクセスの急速な拡大により世界の距離が縮まるなか、その結果もたらされる人の動きの変化と、それが空間利用におよぼす影響については、じきにわかるだろう。例えば、オフィスワーカーがオフィスに戻ることの直接的な影響の1つとして、レストラン、コーヒーショップ、クリーニング店などの店舗が賑わい、ひいてはその家主もその恩恵にあずかることになるだろう。

また、コロナ前は、明らかに都市化の潮流が続いていたが、これは実は変わりやすいもので、コロナ危機は人々の都市中心部からの移住を幅広くもたらした。これはとりわけ、移住する余裕のある高所得者と、生活費の安さを求める低所得者について当てはまる。しかし、このような移住のほとんど(84%)は元の地域内での動きであり、一部は元に戻っている状況である。このような移住が恒久的なものなのか、それとも真の「都市脱出」傾向を示しているのかは定かではない。

人口移動と空間の利用に関しては、どのような行動が長続きするのだろうか。その答えが出るまでにはしばし時間が必要になりそうだ。しばらくは不動産の全セクターが注視し対応に備えるだろう。不動産の所有者と管理者は、このような需要に迫られた空間の望まれる利用法・場所の変化に応じるべく、柔軟であることが求められる。この理由から、米国不動産カウンセラー協会は、「2021-22不動産に影響を与える今年の10大テーマ」で、「リモートワークと人の動き」がトップに値すると考える。

2. テクノロジーの加速とイノベーション

テクノロジーはまたもやCREの「10大テーマ」にランクインしたが、昨年までとは異なる条件下であり、本年はより短期的な意味合いを持っている。人工知能、機械学習、IoT、サイバーセキュリティのような定番のテーマは、その全体像の一部を成してはいるが、その位置づけは「新たなもの」から「今どのように利用すべきか」へと変化した。今年のホットな話題は、新技術についてではなく、その我々の受け入れについてである。ロックダウンに後押しされて生じた我々の働き方、経済、社会構造、個人の行動の変化により、我々はテクノロジーを否応なく受け入れざるを得なくなった。パンデミック中に加速したテクノロジーとその導入は、あらゆる事象に影響をおよぼしたが、不動産も例外ではないのだ。

だが、次のような問いかけが残る。「今後はどうなるのだろうか」。不動産は、長期的で大きな資本を必要とするものだ。テクノロジーによる影響が長続きするためには、価値の創造が必要だ。コロナ禍による異常事態への単なる対応では、恒久的な変化をもたらすには不十分だ。テクノロジーによる価値の創造には次の3つの事項が重要になる。それは、①リスク管理、②信頼を得ること、そして③利用の拡大である。

コロナ危機は、まさにストレス・テストとなり、脆弱性や需要の変化のほか、新たなリスクの発生やその拡大を明らかにした。我々は、お馴染みではあるがまだ初期段階の重要分野――すなわちサイバーセキュリティ、サプライチェーンのロジスティクス、不安定な価格に、はっとさせられた。これらはいずれも目新しくはないが、事例によっては週間隔とは言わないまでも月間隔で、重大なハッキングや、マイクロチップ、木材、労働力などのリソース不足と、価格の上昇が、全般にわたって見られた。

また、コネクテビティ(接続性)、セキュリティ、ホスト型プロセスの性能向上が加速したことで、IT技術を最大限に利用することが可能となり、今やどこでも仕事ができるようになった。これによって、新たな空室を生み出し、一方で、入居可能な物件を生み出した。

我々は例えて言えば、今飛び込み台から離れて水中におり、パンデミックに起因する不確実性はだんだんと薄れつつある。パニックが治まると、意思決定の判断要素も、生き残りのための問いかけから、最適化、転換点、そして変化が起こりうる瞬間に引き起こされる問いかけへと変化するのだ。賃貸借契約の満了、建設プロジェクト、合併、不動産処分にはいずれも、テクノロジーに基づくパンデミック対応が含まれている。このようなことにも慣れていこうではないか。

3. 転換点にある ESG

ESG(環境、社会、企業統治)への取り組みは、まさに転換点に来ている。2019年のマッキンゼー社の調査では、回答者のCEOの57%が、「ESGプログラムは長期的な価値を生み出すと思う」と回答し、83%は、「ESGが株主価値の増大に寄与すると期待している」と回答した。

2020年には、ESG投資のニューマネーの獲得額は、コロナ前と比較すると倍を上回り、511億ドルを獲得した。近年の拡大に拍車をかけている複数の要因としては、消費者行動の変化、規制要件のほか、社会貢献に関心の高い「Z世代」や「ミレニアル世代」への数兆ドルという富の移転、仕事や社会全体への期待の曖昧化、優秀な人材を惹きつけ、獲得するための動きなどが挙げられる。プライスウォーターハウスクーパース社の「第24回世界CEO意識調査」では、30%のCEOが、気候変動が自社におよぼす脅威を懸念しており、昨年の24%からの上昇が示され、ESGという難題が拡大していることが見てとれる。不動産業において投資家と市場がESGに求めるものは全世界におよび、そこでカギを握る問題としては、何が重要で、脆弱な部分はどこか、どの戦略がコスト効率良くリスクを軽減できるか、であろう。

不動産の全てのセクターにおいて、斬新で全社的なESGプログラムは、二酸化炭素排出量を削減し、価値を増大し、評判を向上させる最善の手段の1つとなりうる。

ESGへの前向きな取組みの増加は、キャピタルマーケットと金融業者を活気づけて、これらの目標を支持するような多様な金融商品を生み出すことにつながる。同時に、労働力の開発、DEI(多様性、公平性、インクルージョン)の取り組み、商業用不動産における健康とウェルネスの重要性の認識は、ビル運営における新しい期待であり、利害関係者や不動産所有者及びユーザー企業の投資に対して、どのように喚起できるかである。

ロイターによれば、2021年5月上旬までの集計で、世界的における政府の景気刺激策の額は15兆ドルに達しており、その一部はESGプログラムに当てられているという。これにより、ESGが転換点に達したと考えることができる。投資家や入居者、資本市場のために価値創造をしつつ、現在、不動産および金融業界でよく知られている専門知識、創造性、イノベーションを適用して、リスクを評価し、リスクを軽減する戦略を展開する必要がある。

4. ロジスティクス

米国不動産カウンセラー協会がロジスティクスを2021年の10大テーマの1つに選んだ理由は、それが我々の経済を機能させるものの中軸を担うからだ。港湾、線路、パイプライン(最近サイバー攻撃を受けたコロニアル・パイプライン等)、製造施設、倉庫、農場、牧場、はたまたスーパーマーケットといった不動産はすべて、ロジスティクスというサプライチェーン要素の重要な一角である。ロジスティクスの機能いかんによっては、商業用不動産の利用に影響をおよぼす。オンラインで買い物して宅配する時代には、重複と、破壊的変化に対処する能力こそが、現代のロジスティクスに要求される動きの速さと大量処理に応えられる2つの重要な要素だ。

コロナ後のロジスティクスは、今後数年間にわたり商業用不動産に破壊的変化をおよぼすだろう。商業用不動産への資本配分については、物流不動産にさらに多くの資金が投入され、リテール(商業施設)への投資は減少することが予想される。物理的店舗への依存度は低くなり、近年需要が高まっているeコマース倉庫への依存度が高まるだろう。eコマース倉庫はまた、ますます自動化され、労働力が必要とされなくなると思われる。物流不動産の還元利回りが低くなっていることから、プライシングの崩壊が予想される。Monmouth MREICとEquity Commonwealth REITの合併が象徴するように、かつてはロサンゼルスやロングビーチ、インランド・エンパイアの市場のものであった4%~5%という還元利回りが、今では五大湖地域、南西部、南東部の一部におよぶ「ゴールデン・トライアングル」と呼ばれる活況な地域に当てはまる。企業間取引であろうと企業対消費者取引であろうと、ビジネス展開の場は商業用不動産である。

5. インフラ:新たな必須要件の登場

コロナによるパンデミック、気候変動、および社会的・経済的公平性に対する社会的関心の高まりにより、道路、橋、空港、港湾、公共交通や、その他の従来型のインフラを改善していくという重要な継続的必要性をさらに超えて、インフラの緊急性が再定義された。

最近議会で策定されている超党派案では、橋と道路への新規投資に1100億ドル、ブロードバンド・アクセスの拡大に650億ドル、公共交通に485億ドルが割り当てられている。時間軸は8年間に延長され、合計で1兆2000億ドルをインフラに投資する計画だ。

今年の10大テーマでのインフラの焦点は、いくつかの新しいインフラの必須条件にあるが、米国が強力な経済的競争力を維持するためには、インフラのすべての領域への投資を強化する必要性が依然高い。米国土木学会(ASCE)は、米国のインフラの評価をCマイナスであるとし、「劣悪」で「危険性がある」と分類しており、世界経済フォーラムの「世界競争力報告」では、米国は世界13位に位置づけられている。

米国土木学会の別の推計によれば、2021年の米国のインフラの資金不足は、2017年から24%増大して2兆6000億ドルになるという。欠陥のある水道、道路、ダムや、その他の不備により公共の安全性が危険にさらされているだけでなく、マッキンゼー・グローバル・インスティテュート社の推計によれば、物理的なインフラ不足を完全に補うためには、経済全体でさらに150万人(1.2%)の人手が必要とされるという。米国のインフラへの支出はGDPのわずか2.3%であるが、欧州諸国は平均5%、中国は約8%を費やしている。

パンデミックが緩和されたとしても、ますます仮想化する社会だけでなく、将来のパンデミック、自然災害、およびその他のイベントにより効果的に対応するための実質的な柔軟性を提供するには、ブロードバンド・アクセスの強化が必要である。

家庭や企業へのラストワンマイル配送の増加は、大規模な配達システムを作り出し、在庫の保管や配達の要件を変化させ、情報システムに重大な要求を課している。自動化、最適化、サプライチェーン戦略、透明性は、投資すべき重要なインフラ領域であると思われる。

電化と再生可能エネルギーの導入が進むにつれて、新たに電力供給網への大規模なインフラ投資が必要とされている。また、全エネルギー利用の約40%を消費しているオフィスビルと、自治体によっては光熱費の30%~40%を占めうる水道は、エネルギー効率を高める必要がある。

テナントやその従業員が電気式の移動手段へとシフトするにつれて、電気による交通手段を奨励する都市やコミュニティは、主要な投資ターゲットとなるだろう。電気によるバスや電車、その他の形態の公共交通を導入する都市やコミュニティは、より清潔で、静かで、汚染が少なくなるだろう。充電ハブの近くに立地したり、充電の機会を提供したりする建物は、見返りを受けることになるだろう。そして、このような変化の最前線にいる不動産所有者は、利益とともに適応コストを大きく削減することができるだろう。

6. 住宅の供給とアフォーダビリティ

政治が二極化している今の時代でも、住宅に関してほとんどの人が同意見となる点が3つある。それは、1)手頃な価格の住宅(アフォーダブル住宅)の必要性が甚大であるということ、2)「NIMBY」(アフォーダブル住宅が必要なのはわかるが、うちの隣は勘弁してくれ)の心情が引き続き存在すること、そして3)市場価格住宅(マーケットレート住宅)の供給不足が続いていること、である。

数十年間にわたる投資不足と建設不足は、アメリカに予想よりもはるかに深刻な住宅不足をもたらしたのだ。これを克服するには、長期的で一貫した国の取り組みが必要となるだろう。

全米不動産協会(the National Association of Realtors®)によれば、アメリカの住宅物件在庫の現状は切迫しており、国の人口を支えるのに必要とされる、価格が手頃(アフォーダブル)で入居可能な住宅が慢性的に不足している。新たな建設の不足は深刻であり、投資不足が長期化していることから、入居可能な住宅の喫緊の不足をもたらし、経済と一定層の国民に損害がおよんでいる。建設不足の規模と、現在の需要と供給の開きは甚大であり、あらゆるタイプの住宅をもっと建築すべく、大々的な国の取り組みが必要とされるだろう。

アメリカの住宅物件在庫の伸びは、21世紀に入って以降、特に過去10年間に著しく鈍化した。この傾向は国のあらゆる地域に影響をおよぼし、2001年以来550万戸~680万戸の建設不足が生じている。

米国不動産カウンセラー協会は、連邦議会議員が、もっと情報などのリソースへのアクセスを拡大し、規制を撤廃することで新たな建設を促進し、住宅建設を国のインフラ戦略の要とするよう、働きかけなければならないという意見に賛同している。我々は既に地方レベルと国家レベルで、NIMBYに打ち勝つための多数の法的イニシアチブと、手頃な価格の住宅のための資金の投入を目にしている。例えて言えば、トンネルの出口に見える光は、迫り来る電車の警告灯というよりも、手頃な価格の住宅をめぐる格差の終焉へとついに向かう、希望の明るい陽射しのように思える。

7. 政治の二極化

アメリカ政治の二極化は何ら目新しい話ではない。この分断された国でどちらかの側に立つことは我々の意図するところではないし、そうすることは分断を悪化させるだけである。まず、我々が望むのは、ともかくも、分断が社会、経済、そして我々の仕事の場である不動産業界におよぼす実利的な弊害があり、これをかえりみることである。政治的摩擦はアメリカの経済生産性を押しとどめている。我々は、共通の問題として直面するのではなく、政党間の分断から生じる問題にも対処せざるをえないことで、リソースを浪費しているのだ。

不動産業はコロナ禍以前から危機感を抱いていた。全米住宅建設業協会は、壊れた移民制度により住宅建設が行き詰まり、納期が遅れ、価格を押し上げていると強調してきた。建物管理・サービスの事業者は、移民の全面的な経済参加を促す移民問題への取り組みを、目下の最優先課題として要求している。ホテル、レストラン、消費者向けの小売店、診療所などの多くの形態の不動産で働く移民労働者の占める割合が高いのだ。

このため我々は、現在のアメリカ政治の分断を、今、そして近い将来の不動産にとって重大なテーマの1つであると考えている。それは生産性、ひいては国の経済力の妨げとなっている。そして、不動産業界の健全性は、我々業界成長にもつながると考えている。政治の二極化はワシントンでより極端な形に昇華しており、予測のつかない予備選挙、ゲリマンダリング、現状に固執しがちな現職議員などに表れている。実のところ、連邦議会は多くの点で、アメリカの一般大衆全体よりも分断されているのだ。

我々は、アメリカには多様な政治的イデオロギーがあってしかるべきと承知している。だが、ワシントン外部の人に尋ねてみれば、政治的立場が分かれていても重なる部分や共通点を認められる、明らかな意見の重なりもあるはずだ。共和党と民主党の青写真がまったく異なる見解や優先課題を表しているとしても、国民は選出された議員たちほどは決して分断されていない。連邦議会での党派に縛られた投票パターンから、「政治とは妥協の技術である」という非常に古典的な定義づけに賛同するよう脱却できたとしたら、経済と不動産業界、そしてアメリカ社会は、はるかに健全なものとなるだろう。

8. 経済構造の変化

持続可能な成長に向けた経済の現実的なポテンシャルをどのように評価したらよいだろうか。どの数値が真のトレンドを示し、事業計画目的で利用することができるもので、どれが2020年第2四半期のどん底からの単なる調整なのか。パンデミック中の米国の世帯による行動変化のうち、どれが今後も持続するもので、事態が平常に戻ったと感じられたら嬉々として追いやってよいものはどれなのか。

正直なところ誰にもわからない。そしてそれは、連邦議会の予算委員や、銀行家、デベロッパー、投資家、その他の不動産専門家にとっては、飛び立とうとする飛行機のコックピットの指示灯と同等の意味合いだ。現時点では、経済モデルは数値ガイダンスの提供に限定的に使用されていると言っても過言ではない。そのため、リスクの代償は高くなければならないが、実際はそうではない。

不動産業界は、需要の落ち込みをきちんと承知している。CBREによれば、2021年第1四半期のオフィス新規需要はマイナス3480万平方フィートで、空室率はグレートリセッション(大不況)の最悪の年よりもはるかに急上昇した。1億1100万平方フィート以上がまだ建設中であるため、オフィス所有者たちは今年後半と2022年にかけてさらに事情が悪化するのではと身構えている。小売業の不動産はコロナ禍到来のずっと前から打撃を受けている。同セクターでは21世紀に入ってからというもの店舗過剰の状態が続いているのと、2020年の巣ごもり需要以前からeコマースに脅かされていたためである。2021年5月のプライスウォーターハウスクーパース社による分析によれば、米国のホテルの稼働率は61.8%で、2020年と2021年の最低値からは上昇したものの、2013年~2019年のいずれの年をも依然として下回っている。同様に、ホテルの収益は、来年にかけて2015年以前の水準に留まると予想されている。

不動産投資家は来年には需要が上向くと当然期待するだろうが、入居率と賃料がいつ上昇するかを予想するのは困難で、アンダーライティングを悩ましくしている。そして、還元利回りが平均で共同住宅の5%からオフィスの6.6%という範囲であるため、そのようなアンダーライティングの不確実性につきもののリスクに比して、プライシングは高値を維持している。我々は、多くの投資家がテナントを確保しキャッシュフローを守ることを目的としたプロパティ・マネジメントへの重点を増し、一方で積極的なアセット・マネジメントに適している「付加価値型(Value-add)」不動産をもっぱら探すのを目にしている。今般の経済の構造的問題に関してマクロレベルの不確実性が政策レベルで支配的である現時点では、「コントロール可能なことに重点を置く」という思考が主流である。

9. アダプティブ・リユース 2.0

アダプティブ・リユース(適応型再利用)は、商業用不動産の業界にとって新しい用語・概念ではない。それは進化を続ける不動産の利用法であり、都市部で荒廃した単一の不動産を再生する試み(アダプティブ・リユース1.0)から、今や郊外や準MSA(準大都市統計圏)におよぶ広範な近隣地域への適用(アダプティブ・リユース2.0)へと拡大している。我々が「ネイバーフッド・アプローチ」(近隣・郊外へのアプローチ)と呼ぶ「アダプティブ・リユース2.0」は、価格帯が手頃で好ましい近隣地域が周辺にある、数多くの廃れた郊外のモールやガラガラの大型小売店に関連した課題に対処することであり、その地域に変化を起こしている。

パンデミック後の環境では、郊外へ住宅のアフォーダビリティ(入手しやすさ)を求める圧力とリモートワークのモデルがコロナ禍前の「経験に基づく」都市モデルに破壊的変化をもたらすにつれて、都市部の中心に存在する歴史的な単体建造物の保全・改良から、もっと幅広いネイバーフッド・アプローチへとシフトする傾向が加速するであろう。2020年の最初の国勢調査データとU-Haul社の年間移動報告を見さえすれば、米国の人口と労働力がパンデミックに対応して、必要に迫られて成り立っていた密集都市環境を抜け出し、手頃さと生活の質の向上を求めて内陸部や郊外に移動していることがわかる。

また、ネイバーフッド・アプローチは郊外コミュニティの再検討をともなう。コミュニティが変わるチャンスを逃す前に変革するよう、今一度整備するためだ。これを逃すと、コミュニティは荒廃し、後にもっと高いコストで対処しなければならなくなるだろう。特に、数多くの小売業、小規模事業、接客サービス業の不動産が閉鎖されている時代にはまさに必要だ。コミュニティによっては、将来的な変化への曲がり角よりも先んじているところもある。具体的には、無人(自動運転)車のほか、従来の車中心のインフラ整備とは異なるコンセプトでのまちづくりが挙げられる。このようなコミュニティでは、歩行者や無人車が利用しやすく、駐車のために割くスペースも縮小されている。

米国不動産カウンセラー協会がアダプティブ・リユースを2021年の10大テーマの1つに選んだのは、完了・実施中のプロジェクト数が、今や不動産タイプの1つとしてトランクルームをも上回り5万件を超えるという理由だけではなく、次のような可能性を秘めているからだ。それは、1)1950年代~1980年代以来、州間高速道路網によって分断された我々のコミュニティを再びつなげてくれる、2)密集した都市で進む荒廃が郊外や準MSAへの流入するのを防ぐ、3)多様な人々の交流を育むことができるような公園や緑地を作り出すことができる、4)優れたESGとDEI(多様性、公平性、インクルージョン)の政策を促進できる、といった可能性である。

10. 分岐する資本市場

昨年3月以降、我々はジェットコースターに乗って急降下を体験しているわけではないかもしれないが、その乱高下の体験はまだまだ終わらないようだ。過去15か月を振り返ると、コロナによる市場への影響が、以前の市場修正とどのように異なっていたかが明らかになる。デット・キャピタル・マーケットはボラティリティが著しく、特に商業用不動産担保証券(CMBS)やモーゲージREITのような公開市場や、連邦住宅抵当貸付公社(Freddie Mac)や連邦住宅抵当公庫(Fannie Mae)などの機関では顕著であった。リスクプレミアムの振れ幅は、そのものがジェットコースターのような変動であった。収益用不動産を裏付けとしたローンで現在、不良債権(ノンカレントローン)になっているものが有効な債権に変わる数は、担保不動産のパフォーマンスと、eコマース、旅行、オフィスの使われ方と需要における変化の影響によって左右されるだろう。

モーゲージREITはパンデミック初期に大打撃を被ったが、融資枠を設定し直し、マージンコールを経験したクレジットファシリティを返済することで、このところ一部は回復している。短期的・暫定的なブリッジローンやメザニンローンを発行しているデットファンドはストレスを経験したが、その多くは資金調達コストに由来していた。マーケットは引き続き、不動産タイプや市場の不確実性に関わらず、デット資本の流動性に富んでいる。2021年後半から2022年にかけて展望すると、パフォーマンスが破綻や損失の大きさを決定することになるだろう。リスク管理は、不動産デットのマーケット、不動産タイプ、レバレッジ、ローン・ストラクチャー、プライシングに影響するだろう。また来年には、商業用不動産デットに資金が集まり過ぎたのかどうか、そして認識されたリスクがプライシングの役割を侮っていたのかどうかがわかるはずだ。

プライベート・エクイティ(PE)ファンドは、様々な不動産セクターへの投資を目的として大きな資金を集め、2021年5月時点で3718億ドルの手元資金がある。公的資金、機関投資家、PE資本はバリュエーションとプライシングの見える市場に投資しており、まだ活発な取引市場には至っていない。取引高はゆっくりと回復してはいるものの、依然としてコロナ禍前の水準をはるかに下回っている。市場の価格発見機能は引き続き限定的であり、不動産所有者がワクチンの効果と平常に戻る時期を見極めているなか、依然として不確実な情報で評価されている資産の売値と買値に関し、売り手と買い手は一歩も引かないでいる。マーケットでは、未だ予想される投げ売りがないものの、それを期待する大量の資金が待ち構えている。

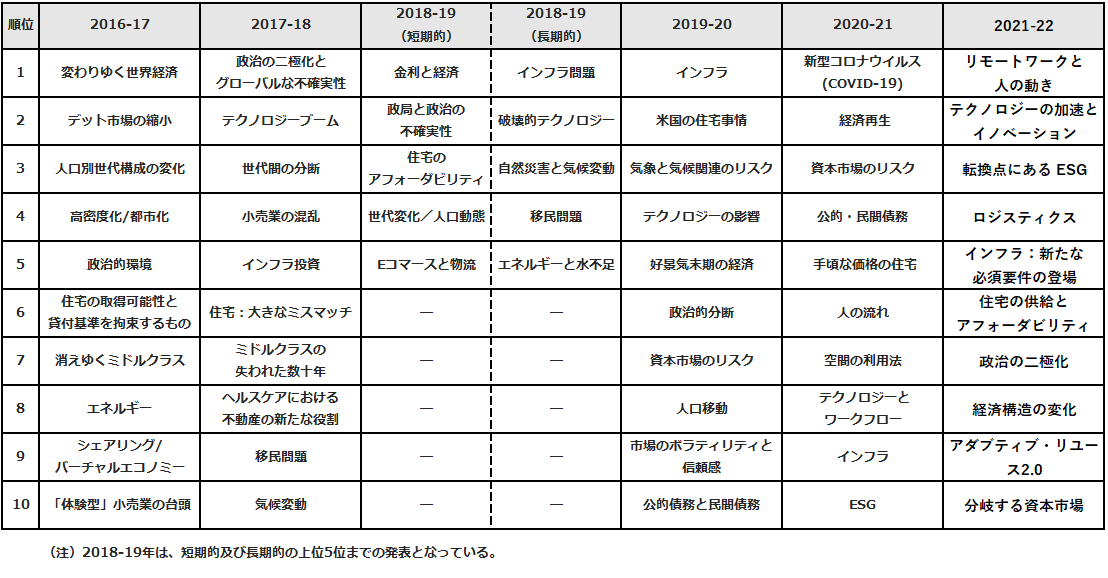

(参考)最近のCRE® Top 10リスト