リース期間をどう設定するか?

~新リース会計基準②:実際の賃貸借契約データに基づく平均入居期間の分析~

2027年4月以降、新リース会計基準が導入され、リース契約に基づく使用権資産およびリース負債が貸借対照表に計上されることとなった。不動産賃貸借契約もリース取引として識別されることから、多くの企業に影響を及ぼすことが想定される(※)。使用権資産およびリース負債の金額は、リース料にリース期間を乗じた額をもとに算定されるため、リース期間の設定次第で計上額が大きく変わる。企業会計基準委員会が2024年に公表した会計基準等では、延長オプションを行使することおよび解約オプションを行使しないことが「合理的に確実な」期間をリース期間として定め、経済的インセンティブを生じさせる要因を考慮することを求めているが、多くの企業にとって適切なリース期間を判断することは容易ではない。

背景として、日本の不動産賃貸借契約においては普通賃貸借契約が広く用いられ、契約期間満了後は自動更新される場合が多いことが挙げられる。さらに、解約には数ヶ月前の予告が必要であり、解約のタイミングは事業状況や戦略に応じて柔軟に決定される。このため、企業が将来的な撤退や移転の可能性を事前に予測することは難しい。

そこで、本分析では、不動産賃貸借契約のリース期間を設定する目安として、ザイマックスグループが運営管理する物件での実際の賃貸借契約データを基に「平均入居期間」を推定した。その際、入居期間はアセットタイプや契約形態によっても異なることを考慮し、①普通賃貸借オフィス、②定期賃貸借オフィス、③ショッピングセンター店舗、④ビル低層階店舗という4つのタイプに分けて推定を行った。

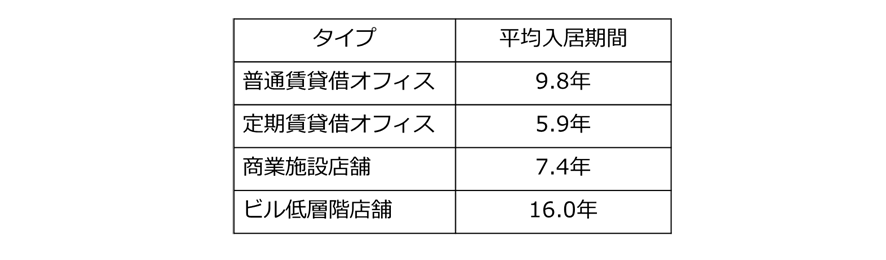

分析結果として、各タイプの平均入居期間を【図表1】に示す。次ページ以降でデータ、手順、結果について解説する。

【図表1】平均入居期間

1. データと分析方法

本分析では、ザイマックスが運営管理を受託している全国の不動産に入居実績がある8,856テナントの賃貸借契約データを使用した(概要は末尾の「分析概要」を参照)。

手順としては、まず、各テナントの入居期間を、物件との最初の賃貸借契約の開始日から契約終了日までの期間として定義した。次に、入居年数ごとに退去するテナントの割合(退去発生率)を算出し、退去発生率を積み重ねて入居継続率曲線を推定した。そして、ちょうど半数のテナントが退去するまでの期間を平均的な入居期間とした。なお、新リース会計基準適用によるオンバランスの対象とならない12ヶ月以内の短期リースの契約データについては、分析対象から除いている。

この手法は「生存時間分析」と呼ばれ、医学分野で薬品や治療の効果を評価する際にも使用される分析方法である(生存期間中央値など)。本分析では、この手法を応用し、不動産賃貸借契約における入居期間の特徴を定量的に捉えた。詳細な手法についてはザイマックス不動産総合研究所が2014年、2018年に分析したレポート(リンクを末尾の「参考文献」に掲載)を参照されたい。

2. 分析結果

分析の結果、入居期間は契約形態や物件の用途によって異なることが確認された。以下にタイプ別の結果を示す。

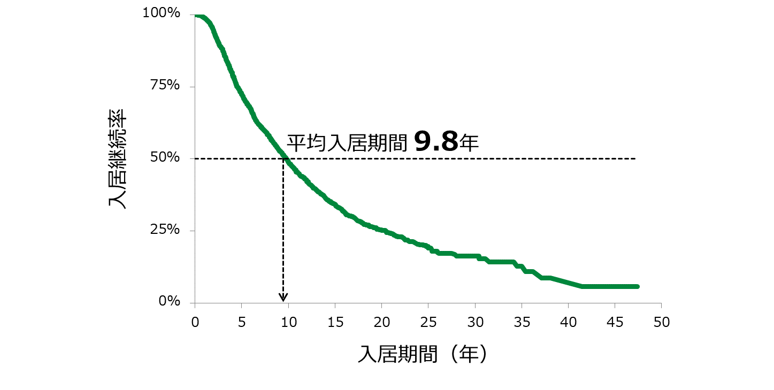

2.1. 普通賃貸借オフィス

普通賃貸借契約でオフィスに入居しているテナントの平均入居期間は9.8年であった【図表2】。入居継続率曲線は入居年数の経過にともないなだらかに減少を続け、特定の入居年数において退去が多く発生する様子は観察されない。この結果は、普通賃貸借契約では契約期間は定められているものの、期間終了後は自動更新され、一定の予告期間を設ければいつでも解約できることを反映している。

【図表2】普通賃貸借オフィスの入居継続率曲線と平均入居期間

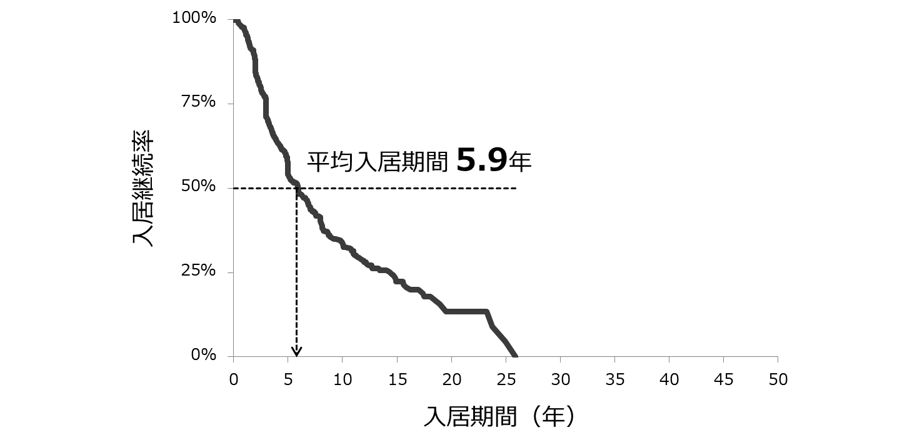

2.2. 定期賃貸借オフィス

定期賃貸借契約の場合、平均入居期間は5.9年であった【図表3】。入居継続率曲線をみると、普通賃貸借に比べ傾きが急であり、特に、入居5年付近で入居継続率の低下が大きい。これは、定期賃貸借契約が契約期間満了後に自動更新されず、貸主借主双方の合意がなければ終了するという特徴を反映している。また、25年で途絶えているようにみえるのは、定期賃貸借が2001年借地借家法改正により施行された比較的歴史が浅い制度であることが背景にある。

【図表3】定期賃貸借オフィスの入居継続率曲線と平均入居期間

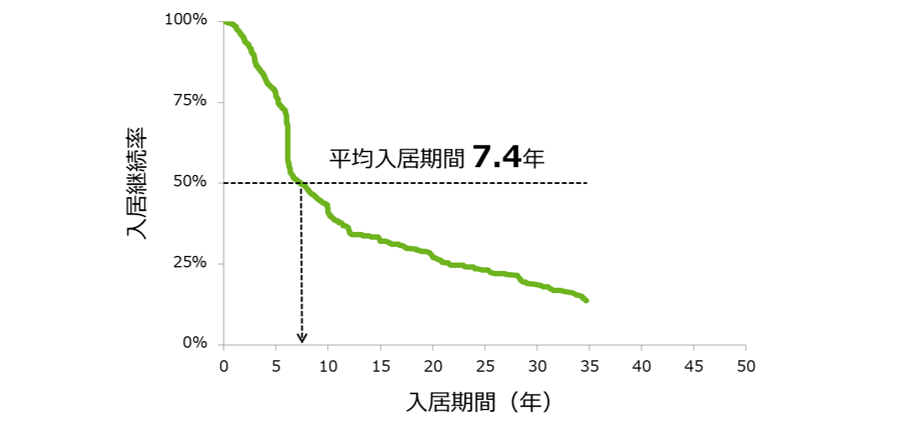

2.3. 商業施設店舗

商業施設の店舗テナントの平均入居期間は7.4年であった【図表4】。入居6年近くで大きな段が見られ、約15%のテナントが退去している。商業施設の所有者・デベロッパーは施設の資産価値を維持向上させるため、初回の契約期間が満了となる6年目のタイミングで施設のリニューアルを行うことが多い。この結果は、商業施設がリニューアルに際して定期的にテナントを入れ替える戦略をとっていることを反映している。

【図表4】商業施設の店舗の入居継続率曲線と平均入居期間

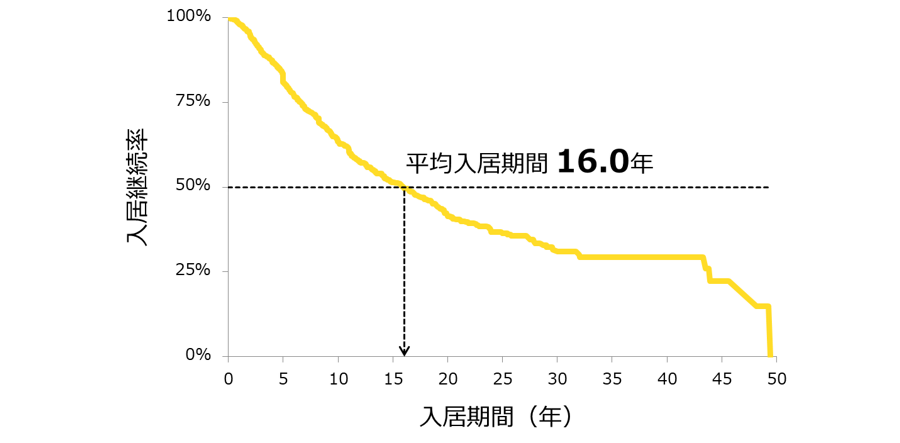

2.4. ビル低層階店舗

オフィスビルの低層階に入居する店舗テナントの平均入居期間は16.0年と、他のタイプに比べて非常に長い結果となった【図表5】。商業施設と異なり定期的なテナント入れ替えがないため、安定的な入居が続く傾向がある。什器や設備の耐用年数により5年程度で退去するテナントも存在するが、全体としては長期にわたり継続的な入居が見られる。

【図表5】ビル低層階店舗の入居継続率曲線と平均入居期間

3. おわりに

本分析は、多数の契約データに基づき平均的な入居期間を推定したものであるが、すべてのケースで適用可能とは限らない。創業間もない企業と成熟した企業では事業や人員の拡大スピードが異なる。また、店舗についても旗艦店とロードサイド店では撤退判断基準が異なる。事業内容、成長スピード、拠点の位置づけによって適切なリース期間は異なるため、将来の社会変化や事業計画の変化を考慮しつつ、経済的インセンティブを生じさせる要因を考慮して、最適なリース期間を設定することが重要である。

新リース会計基準の適用に際し、賃貸借契約に記載された期間ではリースの実態を反映できないと感じている企業にとって、実際の事例に基づいた一般的なリース期間の目安として本分析結果を利用いただければ幸いである。

分析対象

ザイマックスが運営管理するオフィスビルおよび商業施設に入居実績がある事業所・店舗の賃貸借契約

集計期間

2008年1月~2024年12月

調査地域

オフィス:東京23区、商業施設:日本全国

データ数

普通借オフィス:4048、定借オフィス:723

商業施設店舗:2484、ビル低層階店舗:1601(オフィスビルの利用者のために入居する店舗を指し、高層階に入居するものも含む)

分析手法

カプラン・マイヤー法

参考文献

企業会計基準委員会, 「リースに関する会計基準の適用指針」, 2024-9-13,

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_04.pdf

(参照2025.1.14)

企業会計基準委員会, 「リースに関する会計基準の適用指針」(設例), 2024-9-13,

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_2023_06.pdf

(参照2025.1.14)

企業会計基準委員会, 「リース会計基準の解説」, 2024-11,

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/2024_11_seminar.pdf

(参照2025.1.20)

ザイマックス不動産総合研究所, オフィスビルのテナントはどれくらい入居し続けるか?, 2014-5-16,

/report/140526-how_long_will_the_office_tenant_continue_to_stay.html(参照 2025.1.16)

ザイマックス不動産総合研究所, (2014), テナントは何年入居し続けるか?~カプラン・マイヤー法を用いたオフィス平均入居期間分析の紹介~, ARES不動産証券化ジャーナルvol.20, pp.75-82

/results/pdf/201408.pdf(参照2025.2.3)

ザイマックス不動産総合研究所, ショッピングセンターのテナントはどれくらい入居し続けるか?, 2016-3-23,

/report/1603-how_long_will_the_retail_tenant_continue_to_stay.html(参照2025.1.16)

ザイマックス不動産総合研究所, 東京23区オフィステナントの入居期間分析(2018年), 2018-12-7,

/report/1812-how_long_will_the_office_tenant_continue_to_stay.html(参照2025.1.16)

ザイマックス不動産総合研究所, 新リース会計とCRE,2025-2-17,

/report/2502-lease1.html(参照2025.2.17)

監修

株式会社KIC