米国不動産カウンセラー協会発表「2024-25 不動産に影響を与える今年の10大テーマ」

~世界的な不動産専門家集団による年次報告~

2024年10月、米国不動産カウンセラー協会(Counselors of Real Estate®)は、年次報告「CRE®が考える“不動産に影響を与える今年の10大テーマ®”」 2024-25年版を発表した。本レポートは、原文(英語)を同協会の会員(CRE®)の中山善夫が代表を務める(株)ザイマックス不動産総合研究所にて翻訳し、紹介するものである。原文は "The CRE® 2024-25 Top Ten Issues Affecting Real Estate®"<より閲覧可能である。なお、このレポートは2011年から毎年発表され、2017年より翻訳紹介している。

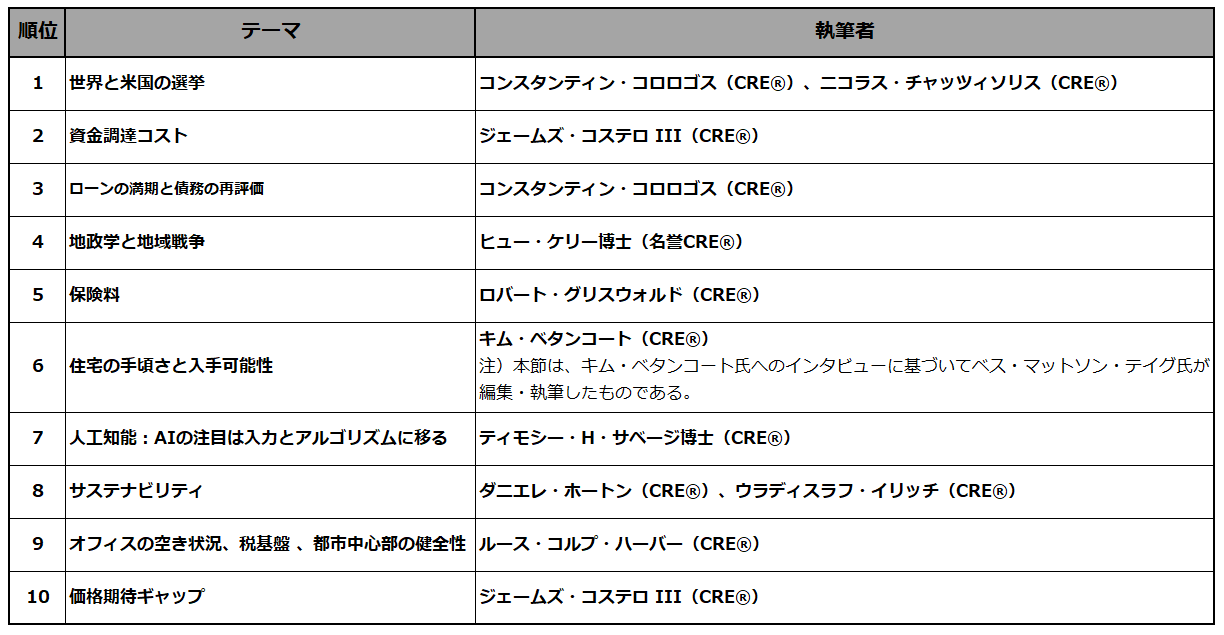

CRE® 2024-25不動産に影響を与える今年の10大テーマ

1. 世界と米国の選挙

2. 資金調達コスト

3. ローンの満期と債務の再評価

4. 地政学と地域戦争

5. 保険料

6. 住宅の手頃さと入手可能性

7. 人工知能:AIの注目は入力とアルゴリズムに移る

8. サステナビリティ

9. オフィスの空き状況、税基盤、都市中心部の健全性

10. 価格期待ギャップ

本協会は1953 年に設立され、不動産、ファイナンス、法務あるいは会計分野における実務専門家及び政府の政策担当者、学者等からなる高度専門家集団として国際的に認知された団体であり、複合不動産や土地に起因する諸問題の解決のため、専門的・客観的な助言を行っている。また、不動産業界における論理的リーダーシップを担う中心的存在として認知されており、現にCRE®は、60を超える多様な不動産関連分野の専門家によって構成される団体として、不動産に影響を与える諸問題やトレンドの現状と将来について、客観的な分析、検証、提言を行っている。CRE® は選りすぐりのメンバーシップであり、会員となるには既存会員からのinvitation が必須となる。当組織が発する「CRE®」(不動産カウンセラー)の称号は、不動産カウンセリングのあらゆる分野において、会員が卓越した能力を有することを保証するもので、CRE® 称号の保持者は、全世界で1,000名しかいない。

米国不動産カウンセラー協会とその会員である1,000人のCRE®は、不動産の全部門に最も大きな影響を与えると予想される現在および新たなテーマを特定した。不動産に影響を与える10大テーマは幅広い分野で活躍する当協会の会員による投票、議論およびディベートを経て決定される。協会を代表するソートリーダーシップの取り組みである本レポートは13年目を迎え、世界中のCRE®の顧客や不動産業界全般にとって貴重なリソースとなっている。

業界は急速に変化しているが、不動産に影響を与えるテーマの多くは相互に関連しており、その共通項はヒト、モノ、そしてカネである。本レポートに対するご意見・ご感想をお聞かせいただければ幸いである。

1. 世界と米国の選挙

■唯一確かなことは不確実性だ

米国だけでなく世界的にも選挙が注目を集めており、70カ国以上で大規模な選挙が相次ぎ、すでに不安定な地政学的情勢を揺るがす可能性がある。不動産業界にとって大きな問題は、これらの選挙がもたらす不確実性と、その不確実性が不動産のパフォーマンスや意思決定にどのように影響するかである。

米国では、バイデン氏からハリス氏への大統領候補の交代と、ミネソタ州ティム・ウォルツ氏の選出が、その不確実性に拍車をかけている。大統領選挙の結果や、11月の選挙後にどの政党が下院と上院を支配するのかを予測することは、ほぼ不可能に近い。

また、選挙後も、議会がほとんどの問題で合意できないため、主要な政策動向がどうなるかは、さらなる不確実性が待ち受けている。選挙の結果とホワイトハウスに誰が就任するかは、規制や貿易、法人税、サステナビリティ、移民政策などの問題に大きな影響を与えるだろう。

注目すべき重要な問題には、以下のようなものが挙げられる。

●バイデン/ハリスの提案では、賃貸住宅を所有する法人に対し、既存の集合住宅の家賃値上げ率の上限を5%にするか、現在の貴重な連邦税優遇措置を失うリスクを負うかの選択肢を与える法案を可決するよう議会に求める。

●1031条同種資産交換規定(*1)の廃止または変更が再び浮上している可能性はある。

●大統領の政策は経済成長とインフレにも影響を与える可能性があり、それはひいては2025年以降のFRBの金融政策にも影響を及ぼすだろう。

■大きな賭けとなる選挙

他の国々は、米国における権力交代の可能性を懸念している。特に、米国の指導者が交代した場合、ロシア・ウクライナ戦争への軍事的関与が強まり、同地域の暴力や不安定性がさらに悪化する可能性がある、という問題が注目されている。もう一つの重要な問題は、新大統領が他国との協力に消極的になり、各国が自立すべきという考え方を取るかどうかである。これらの問題はいずれも、世界貿易や地域経済に重大な影響を与える可能性がある。

また、米国が大きな影を落としている一方で、台湾やメキシコ、南アフリカ、EUなど世界中でも利害関係の大きい選挙が行われている。主要なテーマは不確実性と不安定性であり、これは地政学的情勢や世界経済にさまざまな影響を与えている。たとえば、フランスの議会選挙では、議会が3つの政党に分裂するという前例のない状態が発生し、どの政党も明確に支配できず混乱が生じている。この状況は、高金利と建築費の高騰と相まって、不動産市場にさらに大きな試練を与えている。

■政治の添えもの

政治情勢に関する不確実性は、不動産に関する意思決定や取引活動に重くのしかかる要因の一つであることは間違いない。選挙の結果にかかわらず、投資家はその結果が規制や経済成長、インフレ、金利などの重要な問題にどのような影響を与える可能性があるかについて、より明確な情報を求めているだろう。また、地政学的リスクの増大につながる世界規模の選挙は、リスク調整後の収益や不動産資産価格への期待にも影響を与えるだろう。

米国に限れば、大統領選挙の結果は重要な考慮事項であるが、最大の焦点は、迫り来る膨大な商業用不動産ローンの満期である。金利の上昇と流動性の問題に注目が集まっており、これらの問題は、債務を抱える借り手と貸し手に困難をもたらす可能性がある一方、窮地に陥った場合に潜在的な買い機会を生む可能性もある。銀行債務がどのように解消されるかは最終的に規制当局の判断に委ねられるが、新政権は規制当局の基調を整え、FRBの金利決定に影響を与える経済政策を推進する上で重要な役割を果たすだろう。2024年8月の雇用統計が経済の減速を示唆するものであったため、株式市場は反応し、景気後退の懸念が高まっている。政策の方向性は、さらに大きな影響を及ぼす可能性がある。これからの展開に備えて、しっかり構えておく必要があるだろう。

2. 資金調達コスト

■投資家は依然として高いコストに「立ち往生」している

資金調達コストはどこへ向かうのか? 今後12ヵ月間の金利の動向を確実に予測できるとしたら、私たちはおそらくカリブ海のどこかのヨットの上に座っているだろう。とはいえ、インフレは冷え込みつつあり、FRBが目標とする2%に手が届くところまで来ているようだ。

2024年に5回もの利下げを予想していた投資家は、大いに失望した。この失望が、今度は商業用不動産に対する投資家の期待に重くのしかかっている。FRBは9月に利下げサイクルを開始したが、その後の利下げのタイミングと回数はまだわからない。

ただし、予期せぬショックがない限り、2009年以来続いてきたフリーマネー(*無利息で融資が受けられること)の時代が終わったことは明らかである。安価な資本の長期的な推移を考えると、これは厳しい調整であることがわかる。2009年以前には市場に参加していなかった世代が多く存在し、彼らの期待は、世界中の中央銀行が市場に流動性を注入していた環境の中で形成されてきたのだ。

■出血は止まったのか?

コストの上昇により、市場価値を評価し、取引を見極めることが難しくなっている。ポジティブな点としては、昨年発生した取引量の急激な減少が、安定化の兆しを見せていることが挙げられる。MSCIリアルアセット社によると、2022年に始まった取引量と価格の下落は、2024年第2四半期には前年同期比でわずか2%の減少で終息した。

市場の底打ちと呼ぶには時期尚早だが、出血が明らかに止まった。金利の急上昇は市場に即座に余震を引き起こし、金利が長期にわたって高止まりするという認識が市場に浸透するまでには時間がかかった。しかし、人々はそのメッセージを受け取り始めている。取引量は以前と同じ極端なペースでは減少しておらず、安定に近づいているようだ。カナダと欧州の中央銀行による利下げも、米国の投資家に金融政策の転換点が近づいているとの期待を与えている。

しかし、楽観的な見方ばかりではない。第2四半期の取引量は、米投資会社ブラックストーンによる賃貸アパートを所有する不動産投資信託AIRコミュニティーズの100億ドル買収によって大きく増加した。この買収がなければ、当四半期の取引件数は前年同期比で13%減少していただろう。従って、市場が転換期に差し掛かっているとはいえ、第3四半期に取引量が再び減少しても不思議ではない。さらに、投資家は賃料の伸び鈍化がNOI(Net Operating Income:運営純収益)に与える影響を懸念しているため、金利引き下げだけでは取引を促進するには不十分かもしれない。

■傍観する買い手

金利環境が正常化していると仮定すると、取引の停滞を解消するには何が必要だろうか? 変えるべきことの一つは、買い手と売り手の両方からの関心を高めることだ。今のところ、所有者は、どうしても必要な場合を除き売却したがらず、買い手も、特にローンの満期に関連した不良資産の強制売却の可能性がある市場では、高すぎる価格を支払うことを警戒している。

資金調達コストが4%未満から7%以上に上昇した現状でも、一部の買い手は、より高いキャップレート(*還元利回り)案件を狙うなど、物件購入を成功させる方法を見出している。しかし、金利が高く、FRBの利下げに対する不透明感が長引く中、買い手がより積極的に市場に参入するには、あと2年ほどかかる可能性がある。

3. ローンの満期と債務の再評価

■商業用不動産ローンの満期を先送り

不動産業界は、満期が迫りくる債務の山を片づけるのにあまり成果を上げていない。不動産調査会社トレップによると、2026年末までに約1兆8000億ドルの商業用不動産ローンが満期を迎える。

貸し手は、延長や条件変更によって満期を先延ばしにしようと最善を尽くしている。2023年に満期を迎える予定だったローンの多くは2024年以降に延長され、2024年に満期を迎えるローンは2025年まで延長されている。金利の低下や、新たな資金の投入、NOIパフォーマンスの改善などにより、流動性への圧力が緩和される状況に変わることが期待されている。

しかし、返済期限の延長措置はいずれ限界にぶつかるだろう。そうなった場合、貸し手は、解決がさらに困難なより多くの債務に直面することになるだろう。銀行は、その債務の大きな部分を抱えているが、規制当局の監督により、それに対して柔軟に対応できることは限られている。銀行は、十分な資本準備金がなければ、ローンの延長を続けることはできないだろう。

■深い穴からの脱出

9月の0.5ポイントの利下げ後、エコノミストの基本予測では、フェデラル・ファンド金利(*米国の銀行が中央銀行に預けている預金を貸し借りする市場の金利、FF金利)は23年ぶりの高水準である5.25〜5.50%から低下し、2025年末までに3.5〜4.0%に落ち着くとされている。経済情勢や政府の政策(11月の選挙も交えて)の変化によってこの予測は変わる可能性があるが、金利が過去4年間の最低水準に近づく兆候はない。いずれにせよ、金利がゼロに近づいていた時代に4%未満のキャップレートで不動産を購入し、債務を負っていた借り手にとっては、金利が大幅に高いことに変わりはない。返済期限を間近に控えた借り手は、多くの場合、新たな債務返済額が以前のローンより75%から100%も高くなる可能性がある。

債務コストが極端に高騰したことにより、価値が低い水準にリセットされ、借り換えがさらに困難になっている。たとえ金利が予想通りに下がったとしても、借り換えには高すぎる満期残高に直面している借り手にとっては不十分かもしれない。その結果、弱小経営者や資本力の乏しい所有者の間で淘汰が起こる可能性が高い。

■解決はどこまで「騒々しい」のか?

借り手も貸し手も、ローン満期の延長によって時間を稼ごうとしている。満期問題がゆっくりと解消されれば、市場が追いつく機会が生まれ、解決すべき問題も少なくなる。それらの満期債務がどのように解消されるかによって、不動産価値にドミノ効果が生じる可能性がある。

たとえば、通り向かいのビルが債務の満期を迎え、借り換えができない場合、その債券は割安で新しい所有者に売却される可能性があり、それによって競争環境が一変することになるかもしれない。新しい所有者は、相場よりはるかに低い金額でビルを取得したことから、賃料を引き下げ、近隣のビルからテナントを引き抜く可能性がある。その結果、さらなる苦境やローンの不履行が発生し、連鎖的に苦境が広がる可能性もある。

このローン満期の波は、その影響がさらに銀行破綻を招くようなレベルまで苦境を押し進めるのか、それとも、それほど大きな影響を与えずに計画的に解消できるのか? それに対する明確な答えはまだ出ていない。市場は依然として成り行きを見守っている状況にある。確かに、大量の「ドライパウダー」資本(*ファンドがまだ投資に回していない待機資金のこと)が機会を狙って待機しており、リスク調整された適正な価格水準の資産や債券に飛びつくタイミングをうかがっている。結局のところ、懸念されるのは、膨大な満期の量そのものではなく、それらの満期債務がどのように処理されるか、そして、処理される過程でどのような「担保不動産へのダメージ」が発生するかである。

4. 地政学と地域戦争

■私たちは危険な世界に住んでおり、その代償を払う必要がある

ウクライナやガザでの戦争からスエズ運河での船舶攻撃まで、世界中の紛争地域で混乱が再燃していることは、地政学の専門家でなくてもわかる。

私たちはさまざまな形でそのリスクの影響を受けている。地政学的状況は複雑な網の目のようなもので、サプライチェーンの混乱やインフレ、移民、労働力、住宅価格、気候、金融政策などの要因を通じて、不動産市場に波及効果をもたらしている。こうした要因は、コストや不動産需給、リスク調整後のリターンへの期待、そして最終的には不動産の価格形成に影響を与える。

■資本の安全港

リスクが高まっている時期には、国際資本は米ドルと米ドル建て投資という安全港に流れ込んでくる。この国際資本は、米国の商業用不動産価格に非常に大きな影響を与える。不動産取引量は、FRBによる最近の利上げ前の水準には回復していないが、人々が新しい金利環境に適応するにつれて資本は戻ってくるだろう。

しかし、国際資本によるプラスの影響は、2つの要因によって相殺されている。一つ目は、商業用不動産に対する基本的な需給がさまざまな分野で弱まっていることである。また、オフィスは職場復帰の遅れで苦戦している。小売業はeコマースや消費者信頼感の低迷からの圧力を受けており、物流は大型産業用倉庫の需要に影響を与えるサプライチェーンの混乱に対処している。投資価格は、これらのリスクや不確実性を反映したものでなければならない。

■リスクの値付け

要するに、キャップレートは上昇するということである。投資家は、私たちを取り巻くリスクの高まりを反映し、価格や還元利回り、債務金利に対してより大きなリスクプレミアムを要求することになるだろう。FRBが金利を緩和する可能性があるとしても、リスクフリーレート(*国債や銀行預金など、リスクが皆無に近い金融商品から得られる利回りのこと)は「長期的に高止まり」する状況にある。しかし、リスクプレミアムは薄すぎる。国債金利に上乗せされるリターンの部分は、圧縮されるのではなく、拡大されなければならない。従って、FRBがリスクフリーレートを0.25ポイント、0.50ポイント、または0.75ポイント引き下げたとしても、キャップレートは同じ程度には下がらないだろう。

最後に、不動産に関する教訓として、過去数年のデータに基づいて将来を予測するのは非常に危険である。不動産はサイクルやトレンドで考えがちだが、私たちはパンデミックという大混乱を経験したばかりであり、現在世界中で起きている戦争や紛争は、サイクルによってうまくモデル化できるものではない。

私たちは混乱した世界にいることを受け入れ、単純なアルゴリズムや単純なパターンを超えたものに目を向けなければならない。今は大雑把な前提で計画を立てる時期ではない。私たちが直面している特異な状況や、特定の不動産タイプや地理的市場の特殊性に基づいて計画を立てよう。知識のある不動産投資家は、悪い市場でも良い投資はできるし、良い市場でも悪い投資はできることを常に理解している。リスクが支配的な条件となっている時代には、こうした判断が不可欠である。

5. 保険料

■値札ショックからコスト削減戦略へ

ここ数年で保険料が急騰し、保険料が2桁、さらに3桁も値上がりしたという逸話が後を絶たない。

所有者は、建築費へのインフレ圧力や、保険対象の不動産価値の更新、そして相次ぐ異常気象による損失を回収しようとする保険会社の動きなど、さまざまな要因が重なった完璧な嵐に見舞われている。保険ブローカーサービス会社エーオンの「気候と大規模自然災害レポート2024」によれば、2023年に世界的な大規模自然災害による経済損失が3,800億ドルに上り、過去最高の被害を記録した。そのうち、保険でカバーされたのはわずか31%だったという。

保険支出の中で占める割合は比較的小さいものの、損害保険市場もますます厳しくなっている。特に、住宅やホスピタリティ、高齢者向け住宅などの不動産は、不釣り合いに大きな影響を受けている。損害賠償請求は件数・金額ともに増加しており、その一因には、損害賠償請求に関連するコストの上昇と過大な賠償金を裁定する「ランナウェイ・ジュリー(陪審評決)」(*2)の影響がある。

陪審とは、伝統的に6人から12人の市民によって構成された集団で、正式事実審理において証拠を審理し、評決(「有罪」または「無罪」)を下す。アメリカでは、陪審制が採用されているが、陪審員は被害者に対して同情的な立場をとり、このために過大な賠償額が請求されているという批判もある。

不動産所有者がコスト上昇で感じている苦痛をさらに悪化させているのは、厳しい政府規制である。例えば、カリフォルニア州では現在、毎日何十件もの「居住適格性訴訟」が起こされており、多くの集合住宅の所有者とその保険会社は、原告の弁護士費用を負担するリスクを避けるために、和解を余儀なくされている。カリフォルニア州法では、原告が請求の1%でも勝訴した場合、原告は被告から弁護士費用全額を償還してもらうことができるとされており、これは、不法行為改革の必要性をさらに浮き彫りにしている。

■焦点は解決策に移る

不動産保険市場におけるコストの上昇にはいくつかの緩和の兆しが見え始めている。不動産保険は通常、物件レベルでの保険料全体の約60〜70%を占めるため、これは不動産所有者にとって朗報である。しかし、保険料が現在、大きくNOI(運営純収益)を圧迫していることから、多くの所有者は、リスク管理や補償範囲の最適化(バリューエンジニアリング)を図るため、より効果的な戦略を模索している。

所有者は、保険引受人が物件と再調達価格に関する正確で最新の情報を入手し、保険引受モデルに反映し、正確な評価を行えるように保険ブローカーと協力する必要がある。例えば、物流不動産の場合、コアロジック社の見積もりは、通常の再調達価格より30%高いことがある。

補償範囲の適正化や免責金額の見直しも、コスト削減や効率化の向上につながる。例えば、集合住宅では、一部の所有者が総免責額を設定して保険補償を組み立てている。これは、個人の医療保険の免責金額と同様、契約者が一定の限度額までの費用を自己負担し、その限度を超えた時点で補償が適用される。この仕組みのもう一つの利点は、所有者がコストをより適切に管理できることである。

■代替案の模索

代替的リスク移転(*デリバティブやリスクの証券化などを使ってリスクを移転する手法の総称、ART)は、保険を構成するもう一つの方法である。これは、財務上のリスクを管理するための方法である場合もあれば、従来の保険市場で補償を受けることが困難な所有者のためのソリューションである場合もある。プログラムは、「既製」のソリューションではなく、個々の所有者や企業に合わせて高度にカスタマイズされる。ただし、多くの場合、プログラムはポートフォリオ全体にわたるリスク移転を組み合わせて構成されており、リスクの管理や複数年契約における固定料金の設定に役立つ。

所有者や管理者が長期的に検討すべき最も重要なことは、損失が増加している理由や、そのリスクをより効率的に管理する方法である。リスクの一部を負って自家保険することは可能なのか、あるいは、そのリスクを移転するために第三者との契約をどのようにうまく構成することができるのか? 従来の保険購入方法は過去の遺物となりつつあり、所有者は長期的に自社のプログラムを可能な限り効率的なものにするための解決策を考案することに目を向ける必要があるだろう。

6. 住宅の手頃さと入手可能性

■コストの高騰が住宅の値ごろ感を悪化させる

手頃な価格の住宅(アフォーダブルハウジング)不足は、根強い問題であり、改善するどころか悪化しているように見える。集合住宅の家賃の伸びは昨年安定し、一部の都市ではマイナスに転じたものの、家賃は過去15年間で概して着実に上昇してきた。連邦住宅抵当公庫ファニーメイによると、2009年から2023年までの間、全米の平均的な集合住宅の家賃は45%上昇したと推定されている。

住宅価格の高騰は、住宅不足が一因となっている。ファニーメイによれば、住宅不足は2019年時点で全米の住宅全タイプで440万戸と推定されている。ここ数年、集合住宅の建設が高水準で推移しているにもかかわらず、市場は依然としてリーマンショック時に起きた建設の後退から回復しきれていない。さらに問題を複雑にしているのは、開発が全米に均等に広がっておらず、米国の大都市圏の約15〜20都市に集中していることである。

住宅不足に対処するためには、より多くの住宅を建設する必要があるが、国は手頃な価格の住宅を建設することだけに頼ることはできない。もう一つ重要な要素は、既存の自然発生的な低価格住宅をより多く保存することである。前進するためには、この両方の要素が必要である。

■賃借人のコスト負担はより大きい

もちろん、「手頃な価格の住宅」は低所得世帯だけに限定されるものではない。低所得者や中所得者向けの補助金を提供している大文字の「A」から始まる「Affordable housing」(*低中所得者向けの持ち家政策を促進するもの)から、自然発生的な手頃な価格の住宅とも呼ばれる小文字の「a」から始まる「affordable housing」(*特定の補助金や支援がなく、市場の自然な動きによって手頃な価格になっているもの)、さらには労働者向け住宅まで、あらゆる面でより多くの手頃な価格の住宅が必要とされている。

特筆すべきは、パンデミック後、コスト負担を強いられている賃借人の割合が増加したことである。2022年時点のアメリカン・コミュニティ・サーベイ(全米地域調査)の最新データによると、全賃借人の54%近くが、家賃と光熱費に世帯収入の30%以上を費やしており、コスト負担が大きいとされている。この割合は、リーマンショック時の48.7%よりも高い。

■厳しい見通し

手頃な価格の住宅不足は一向に改善されず、今後数年の間に、複数の要因によりさらに悪化する可能性が懸念されている。一つは、最近の集合住宅の着工件数の減少傾向であり、これは今後2、3年の新規供給戸数の減少を意味する。もう一つは、需要の増加を示唆する人口動態である。アパートを借りる可能性が最も高いのは20歳から34歳の年齢層であり、この世代からの需要は今後数年間増加し続けると予想されている。こうした需給関係は、早ければ2025年末から、住宅の値ごろ感をさらに悪化させる可能性が高い。

手頃な価格の住宅は簡単に解決できる問題ではなく、政府だけでは解決できないことは明らかだ。民間部門の関与が不可欠である。市場には低所得者向け住宅税額控除、地方補助金、そして手頃な価格の住宅の建設と保全を支援するためのゾーニングが確実に必要である。コミュニティが安全で合理的な方法で建設されることを確保したいと考えているが、同時にイノベーションとより高密度な開発を許容することも重要である。

7. 人工知能:AIの注目は入力とアルゴリズムに移る

ChatGPTの急速な普及により、AIは広く一般に意識されるようになった。2023-24年のトップ10レポートで述べたように、AIの魔神は「ランプから出た」状態であり、応用に関する議論が高まっている。AIは進歩し続けており、多くの人は数多く存在している大規模言語モデル(LLM)を使うことに慣れてきている。

AIを取り巻く雑音に埋もれてしまいがちだが、依然として重要な作業が必要であるという認識が高まっている。AIはアルゴリズムに基づいて動作しており、そのアルゴリズムへの質の高い入力は、効果的なデータ駆動型の結果を導くために不可欠ある。具体的には、商業用不動産に関連する重要な課題として、正確性、粒度と適時性の3つが挙げられる。

■データ入力の精度向上

正確性、粒度と適時性が、不動産業界におけるAI活用の核心である。集合住宅では、このことをずっと以前から理解しており、空室率やその他の要因に基づいて賃料を最適化するためにアルゴリズムを活用してきた。核心は入力の正確性にある。測定バイアスと呼んでいるが、アルゴリズムは不正確なデータを回避することはできない。宇宙の10%を正確に見ることは、宇宙の100%を不正確に見ることよりもはるかに重要である。

適時性に関する欠点は明らかである。株式市場はナノ秒単位で取引されるが、商業用不動産では取引や評価に関するデータの収集に遅れが生じる。粒度は立地の概念に関連しており、不動産業界では「立地、立地、立地」が重要であると言われているが、立地の重要性を理解する点でAIは限界に直面している。

不動産の専門家は、資産はそれぞれ異なり、移動することができないことを理解している。オマハのオフィスビルとニューヨークのオフィスビルは同じではない。現在、アルゴリズムはこの概念を完全に理解しておらず、「一等地」の価値を認識していない。それを教えることは可能だが、人間の介入によってのみ実現できる。

■今後の課題

AIの入力データについては、ある程度の慎重さが共有されている。データはどの程度信頼できるのか? そのデータから導き出される決定はどれほど有用なのか? これらの問題について対処する必要がある。

歴史的に、商業用不動産データは断片化されてきたが、データの正規化に取り組んでいる著名な組織もいくつか存在する。プライベートエクイティファンド(*未公開株式を取得し、株式公開や第三者に売却をすることで、キャピタルゲインを獲得することを目的としたファンド)は、社内に大量のデータを保有しており、それがデータ主導の意思決定の向上につながる可能性があることを認識している。データが正確で、粒度が細かく、タイムリーであれば、アルゴリズムをさらに効果的に訓練できる。

また、データセンターの不動産におけるアルゴリズムの重要性を認識することも重要である。

データセンターが直面している課題は、AIアルゴリズムが現在のところ直列化(*複数の要素を一列に並べる操作や処理)ができないことである。クラーク・グリスウォルド(*3)のホリデー・イルミネーションはその一例である。一つの電球が切れると、イルミネーション全体が機能しなくなる。その後、私たちは、直列化する技術を学び、一つの電球が動かなくても残りの照明が機能するようになった。AIアルゴリズムを直列化する技術はまだない。

その結果、AIアルゴリズムには膨大なコンピューティング能力が必要となり、それがデータセンター開発のブームを加速させている。データセンターは現在、経済的に非効率なプロセスに基づいて構築されているが、歴史的にみれば、人間がこうした問題を解決してきた。しかし、商業用不動産にとって、アルゴリズムを直列化する技術が確立されれば、データセンターは投資対象としての魅力を失うリスクがある。

8. サステナビリティ

■将来対応可能な不動産の準備

何十年もの間、エネルギー効率や環境に配慮した建物に焦点をあててきた不動産業界にとって、サステナビリティは目新しいものではない。現在、サステナビリティを10大テーマに押し上げている二つの問題は、異常気象と規制環境の変化である。

異常気象に関連する経済的なリスクは無視できないほど大きくなっている。ハリケーンや竜巻、洪水、山火事などの災害は、頻度と深刻さが増している。米国海洋大気庁(NOAA)によると、2023年が地球史上最も暑い年であり、米国内で被害額10億ドルを超える災害が28件に上り、過去最多であった。

不動産所有者は、カーボンフットプリントをよりよく理解し、脱炭素化に取り組むよう、社内外からの圧力を受け続けている。その圧力の一部は、持続可能な投資や持続可能な金融の増加、企業の説明責任強化の推進に起因している。また、サステナビリティに関する透明性の向上への要求も、規制環境の変化に拍車をかけている。

■アメとムチのアプローチ

不動産所有者が先を見越した対応を選ぶにせよ、後手に回るにせよ、サステナビリティをめぐる新たな規則の枠組みが目前に迫っている。欧州が率先して、より厳しい規制と報告要件を導入している。EUの新しい企業サステナビリティ報告指令(CSRD)は、2025年に2024年度の財務報告から施行される予定であり、企業が報告しなければならない社会および環境情報に関する規則を強化している。この規則は、主にEU域内に拠点を置く大手上場企業と、EU域内で大規模な事業や売上を持つ一部の非EU企業に適用される。英国では、新たに設けられた最低エネルギー効率基準(MEES)により、家主はエネルギー性能証明書(EPC)等級「E」以上の取得を義務付けられており、違反した場合は罰金を科せられる可能性がある。

欧州は市場のリーダーとして台頭しているが、他国がそのまま追随すべき完璧なロードマップというわけではない。新たな要件は複雑で扱いが難しく、大企業にはより大きなコンプライアンスの負担がかかり、不平等な競争の場であるという見方もある。また、知識や能力の面でも、誰もが同じレベルからスタートしているわけではない。要するに、新たな報告要件に準拠するには、間違いなく多くの問題点や修正が伴い、困難な道のりとなることが予想される。

米国では、証券取引委員会(SEC)が新たに導入した気候変動関連の情報開示規則は、一連の法的課題により、日の目を見ることがないかもしれない。しかし、正式な義務付けがなくても、自主的にサステナビリティへの投資を増やす企業が増えており、また、地方や州レベルでは、今後もより厳しい規制が導入されることが予想される。現在までに、米国ではおよそ24の州が、温室効果ガス排出量の削減と建物のエネルギー効率向上に関する建築性能基準の改善を目的とした法案を導入している。こうした規制環境の変化により、商業用不動産業界は新たな規則に先んじて対応し、資産価値を守るために、将来に備えた対策を推進する必要に迫られている。

■レジリエンス(回復力)のビジネスケース

「サステナビリティ」、「グリーン」、「ESG」、いずれの言葉が使われようとも、その根底にある焦点は同じである。異常気象の頻度と深刻さが増加する環境下で、建物のエネルギー効率を高め、回復力を向上させることで、建物を将来対応可能なものと位置づけようとする動きがある。

商業用不動産は、サステナビリティの取り組みを推進するだけでなく、カーボンフットプリントをより深く理解し、消費量を測定するためのデータを収集し、規制や報告要件に準拠し、脱炭素化とサステナビリティ目標の達成状況を追跡するために、テクノロジーとAIを採用する必要がある。

確かに、不動産を維持するためにしのぎを削っている所有者にとって、そうした課題に加えてサステナビリティについて考えるのは難しい。しかし、価値を維持し、規制リスクや投資家リスク、異常気象など、さまざまなリスクを管理するためにも、サステナビリティに焦点をあてることは重要である。これらの要因はすべて、非常に現実的な財務的影響を及ぼし、サステナビリティへの投資を増やすための強力なビジネスケースを後押ししている。

9. オフィスの空き状況、税基盤、都市中心部の健全性

商業用不動産の他の分野はパンデミックの劇的な影響から回復しつつある一方で、オフィス部門では、人々の働く場所や働き方における根本的な変化により、オフィススペースの全体的な需要が弱まり、苦境に直面している。CBREエコノメトリック・アドバイザーズによると、米国全体の空室率は2024年末までに19.7%でピークに達すると予想されている。

ワーカーが職場に戻ることを選ぶにしても、企業が従業員に戻るよう求めるにしても、在宅勤務の減少が期待されてきた。しかし、この2年間でほとんど進展が見られない。たとえば、ニューヨーク市では、出社率は約50%である。

ワークプレイス行動の構造的な変化は、オフィス所有者、貸し手、投資家、そして中心業務地区(CBD)の健全性に大きな波及効果をもたらす。都市の中心部は長い間、税基盤への貢献と、不動産エコシステムとCBDエクスペリエンスの拡大を促進する昼間のオフィス人口のために、オフィスビルに依存してきた。

■衝撃的な波及効果

オフィス部門は、今後5年間にわたって継続的に顕在化する大きな問題に直面している。空きビルはどうなるのか? ビルの負債はどうなるのか? 税収が減少している都市はどうなるのか?

課題は場所によって異なる。しかし、ニューヨークやサンフランシスコ、シカゴ、フィラデルフィアなどの大都市圏のCBDでは、家主への影響は明らかである。低い稼働率は、NOI(運営純収益)の低下と不動産評価の低下を意味する。オフィスビルへの資金は枯渇しており、融資を受けられる場合でも、資金はより高価になり、所有者はより多くの自己資本を投入する必要がある。著しく低い稼働率の課題に直面しているオフィスビルの多くは、更新や改装が必要であり、そのためにはさらに多くの資本が必要となる。

CBDオフィスは都市経済の中核であり、多くの都市がCBDの低迷の影響を懸念し始めている。不動産価値が50%以上も下落したケースもある。価値の低下が鑑定評価の取得と税金の不服申し立て手続きを経て、都市の財政に影響を及ぼし始めるまでには時間がかかる。しかし、今後10年間でその影響が明らかになるだろう。

■創造的思考の時

これらの大都市はいずれも、より手頃な価格の住宅を必要としているが、オフィススペースを住宅に転用するのは簡単なことではない。費用も時間もかかる。時には意味をなさず、既存の建物を新しい用途に転用するよりも、オフィスを取り壊すほうがより現実的な解決策となることもある。成功する都市は自らを改革し、ニューヨークではその兆しが見られ始めている。支援を必要とする経済分野(住宅や医療、教育など)が、これらのオフィスビルの一部を新たに利用する者として浮上している。

都心の衰退は今に始まったことではない。これまでも犯罪や生活費の問題など、さまざまな理由で都心部から郊外への人口流出が起こり、都心は衰退のサイクルを経験してきた。今こそ、CBDを強化するために、創造的で想像力豊かな取り組みが必要とされており、より多様な用途の組み合わせや、空きオフィスビルの再利用が求められる。また、その解決策には、業界と官民のコミュニティリーダー間のさらなる協力も不可欠となる。

10. 価格期待ギャップ

■ローンの満期が溝を埋める

資産価格に関しては、買い手と売り手は依然として対立している。良いニュースは、そのギャップがこれ以上広がっていないことだ。

2023年には価格が急速に下落し、分野によって調整幅が異なるが、すべての分野で価格調整が行われた。しかし、業界の問題児であるCBDオフィスでさえ、下落は減速している。MSCIリアルアセットによると、CBDオフィス資産価格は、2023年時点では前年比35%下落であったが、本年第2四半期時点では同29.4%下落の水準まで改善した。まだ厳しい数字ではあるが、事態が好転しつつあるという希望の光は少なくとも見えてきた。

■価格ショックは緩和されつつある

データによると、価格下落の最悪期は過ぎ去り、現在ではほとんどの不動産タイプで価格は改善傾向にある。物流部門は、買い手の需要と価格が他の部門よりも持ちこたえているため、価格ギャップが少ない部門の一つである。RCA CPPI™(*世界的な不動産調査会社RCAの商業用不動産価格指数)によると、物流部門は、第2四半期に価格が前年比で8.6%上昇した。

金利が急上昇し始めたときに市場が経験した価格ショックは緩和されつつあるようである。とはいえ、トレンドがこのまま一直線に上昇し続けるというわけではない。経済成長の鈍化や消費者支出の落ち込みなど、その軌道を変え、価格を弱めるような要因がいくつも出てくる可能性がある。

■買い手は苦境を待つ

今のところ、多くの買い手と売り手は頑なにポジションを維持している。売り手は必要に迫られない限り損を出したくないし、買い手は金利が上昇し、成長と収入が低下する可能性のある市場で資産を高値で購入することを警戒している。しかし、ローン満期の大きな波が両者を押し寄せる可能性は十分にある。

高額な借り換えに直面している所有者は、厳しい決断を迫られることになるだろう。また、資産によっては大量の待機資金がより積極的に動き始める可能性もある。さらに、金利の低下や賃料の伸びの再加速といった要因は、このギャップを縮める一助となるだろう。

買い手は依然として、落ちてくるナイフをつかむような行動に慎重ではあるが、1年前に比べれば、指を切断される可能性は低くなったかもしれない。そのため、リスクを取ることに少し前向きになっているのかもしれない。

(参考1)執筆者リスト

(参考2)最近のCRE® Top 10リスト