大都市圏オフィス需要調査2018秋

~拡大する働き方改革とオフィス需要の変化~

ここ数年、業績拡大に伴う人材確保や生産性向上などを目指した働き方改革を進めてきており、従来の固定的な働き方から、場所や時間に捉われない働き方を導入する企業が増えてきた。これらの潮流はオフィス需要に量的・質的な影響を与えるものと思われる。

そこで、ザイマックス不動産総合研究所では2016年秋より、オフィス利用の実態や働き方に関して半年に一回調査を行い、オフィス需要との関係について継続的に分析を行っている。本レポートはその第5回調査の結果を公表するものである。

- 1.オフィス需要の変化(2017年10月〜2018年9月)

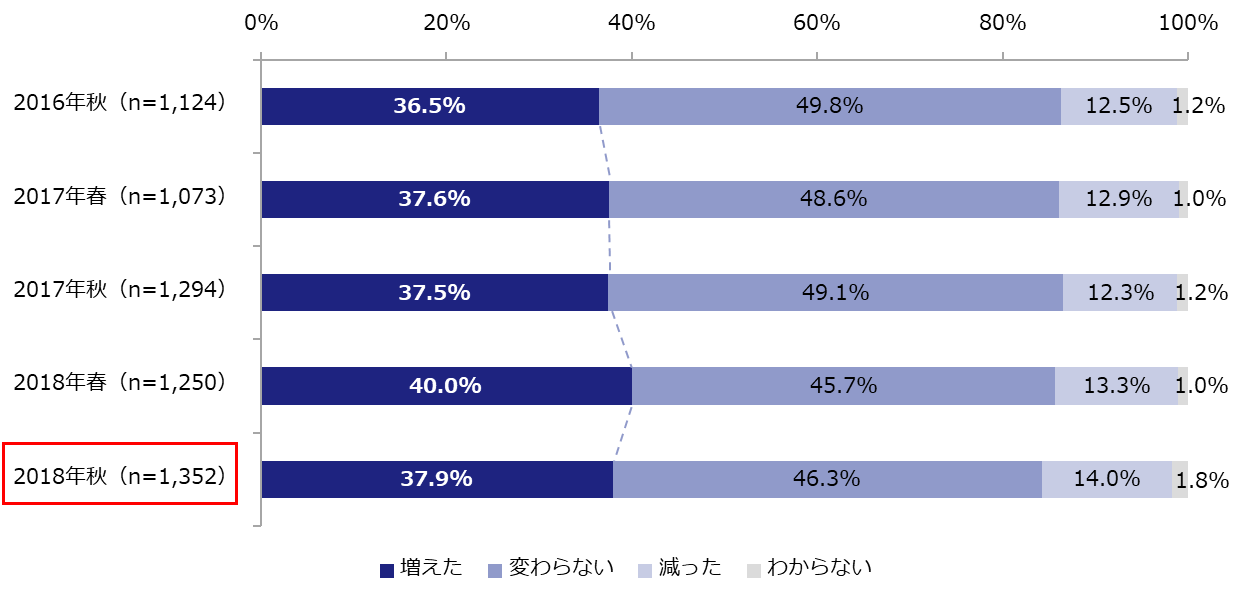

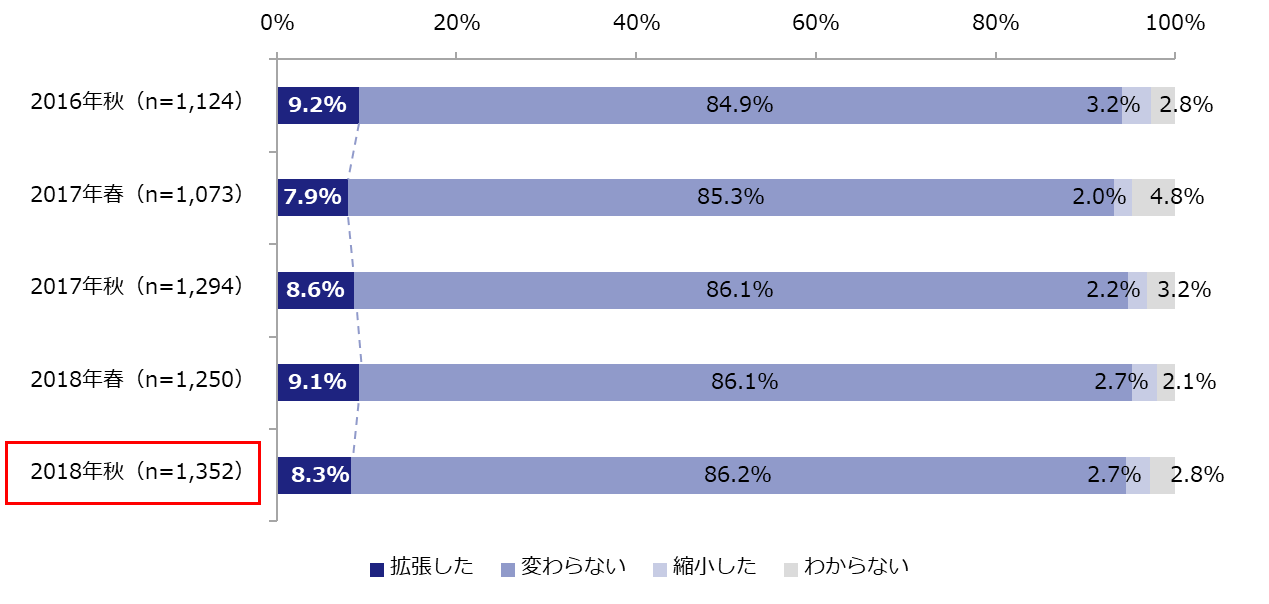

過去1年におけるオフィスの利用人数が「増えた」企業の割合は37.9%で、「減った」(14.0%)を上回った。また、オフィス面積を「拡張した」企業の割合は8.3%で、「縮小した」(2.7%)を上回り、オフィス需要は堅調であった。【図表1・2】

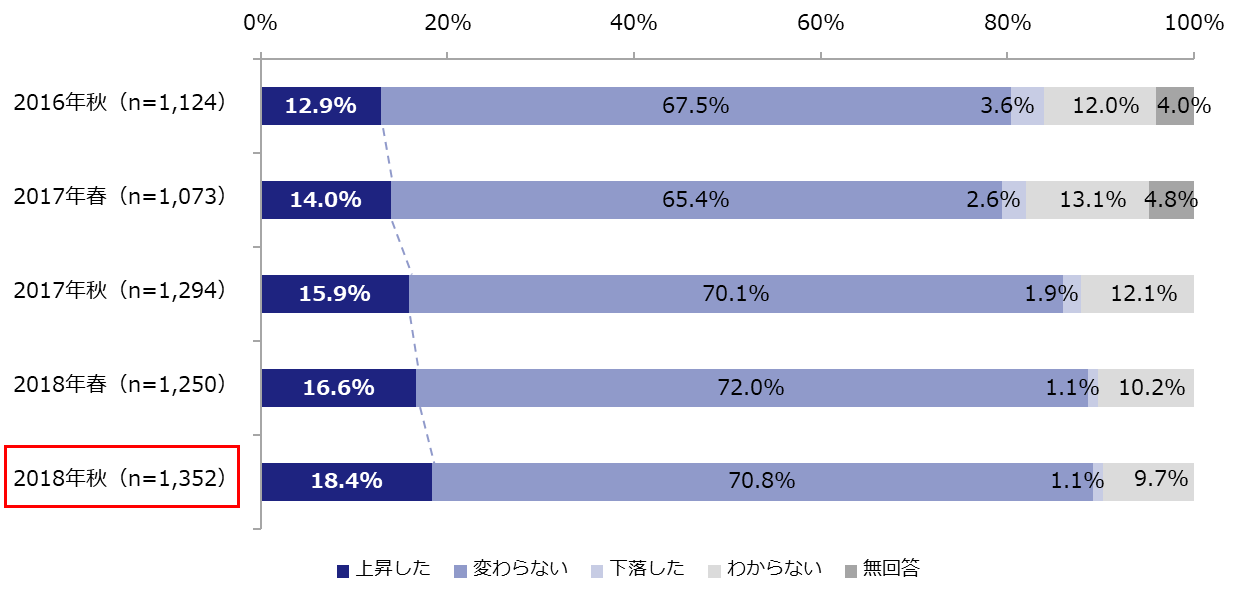

- ・ 賃料単価(共益費込)が「上昇した」企業(18.4%)も「下落した」企業(1.1%)を上回り、「上昇した」の割合は半年ごとに増え続けている。

- ・ 39.1%の企業が、現在入居中のオフィスを手狭だと感じている。

- 2.働き方改革の推進

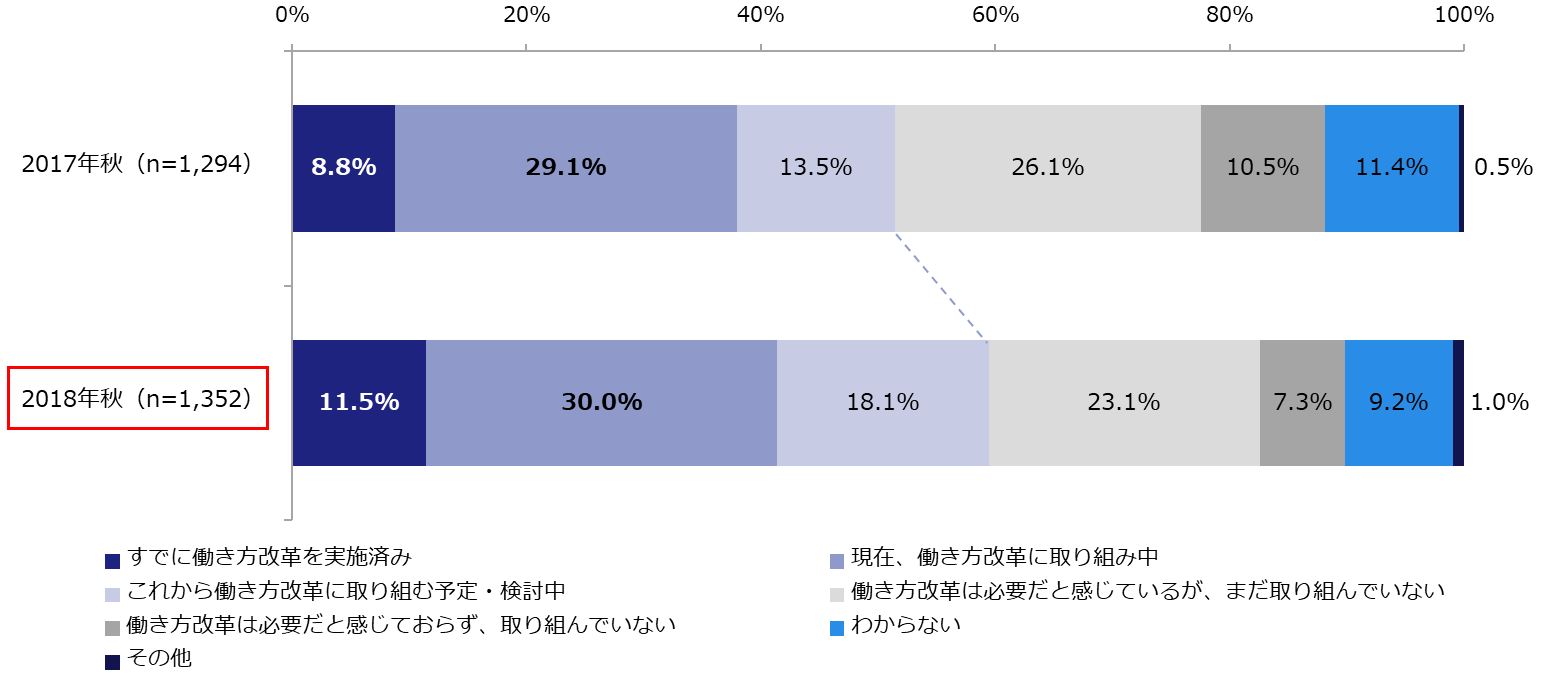

「現在、働き方改革に取り組み中」「すでに実施済み」であると回答した企業は合わせて41.5%で、「これから取り組む予定・検討中」を含めると約6割の企業が働き方改革に取り組むことになる。【図表6】

- ・ 働き方改革に取り組むきっかけとしては「経営層の判断」が79.7%、取り組みの目的としては「生産性の向上」が70.7%でそれぞれ1位。

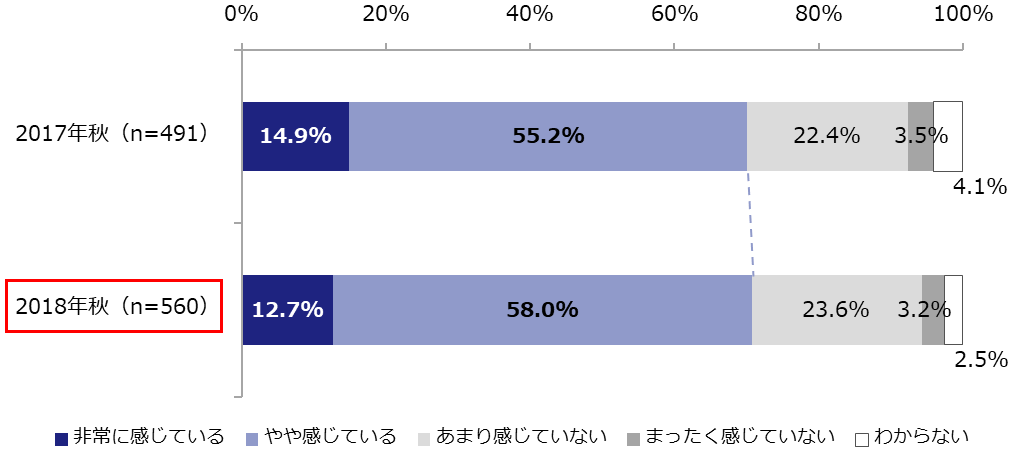

- ・ 働き方改革の効果を「非常に感じている」「やや感じている」と回答した企業は70.7%。

- 3.働く場所の多様化

入居中オフィスのレイアウトでは、用途を限定せず柔軟な使い方ができるスペースの導入率が伸びている。また、テレワークする場所や制度の整備率も伸びており、働く場所を多様化させる取り組みはオフィスの中と外の両方で進んでいる。【図表15・19】

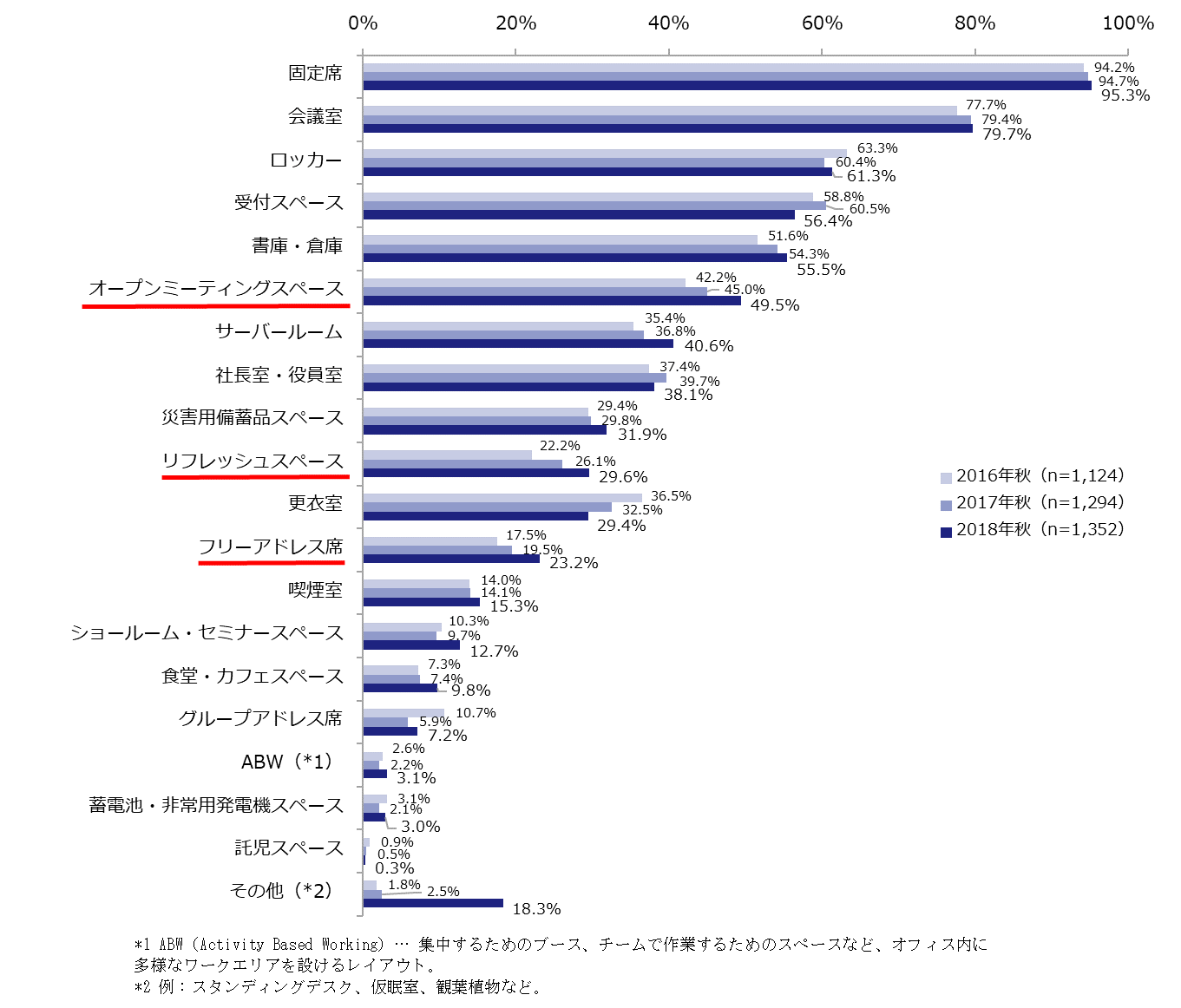

- ・ 過去2回の調査と比べ、「オープンミーティングスペース」や「リフレッシュスペース」、「フリーアドレス席」といった柔軟な使い方のできるスペースが増加している。

- ・ 26.6%の企業が、テレワークするための場所や制度の整備に取り組んでいると回答。最多となった「在宅勤務制度」(18.5%)は2年前と比較すると増加、1年前とあわせてみても横ばいとなり、「レンタルオフィスの利用」や「サテライトオフィス」など、働く場所の多様化が進みつつある。

- ・ 企業規模別では大企業(従業員数1,000人以上)、業種別では情報通信業において、テレワーク支援策として働く場所を多様化させる取り組みが進んでいる傾向にある。

- ・ テレワーク利用対象者の条件や、利用頻度などに関するルールについて、「ある」と回答した企業が最も多かったテレワーク支援策は在宅勤務制度、最も少なかったのはサテライトオフィスであった。

- ・ 今後興味のある施策を聞いた結果、「オープンミーティングスペース」は既に整備済みの企業に加え、未整備だが今後について興味をもっている企業を含めると、将来時点において半数以上(56.4%)の企業が取り組む可能性がある。「リフレッシュスペース」(42.5%)「フリーアドレス席」(38.5%)についても、約4割の企業で今後取り組む可能性がみられた。

- ・ 「リフレッシュスペース」や「フリーアドレス席」といった柔軟に使えるレイアウトを導入している企業は、未導入企業よりもオフィスの1人あたり面積が小さい。また、テレワーク導入済みの企業でも同様の傾向がみられた。

- 4.オフィスに求める要素

オフィスに求める要素の重視度では、ハード面・ソフト面ともに2017年秋調査と比較して、「非常に重視する」「重視する」を合計した割合が全体的に伸びており、オフィスに対する要求が高まっていることが推察できる。【図表28・29】

- ・ ビルスペックなどのハード面では「利便性の高い立地」が89.6%で1位、ソフト面では、「従業員が快適に働ける」(90.3%)や「従業員のモチベーション向上につながる」(88.2%)が上位に並び、従業員満足度に対する意識がみてとれた。

- 5.トピックス:今後のオフィス戦略

今後のオフィス戦略として、本社は「交通利便性が高い都心に集約する」と回答した企業が66.0%で最多だった。一方、本社以外のオフィスについては「在宅勤務を拡充する」と回答した企業が50.4%、「本社以外の多様な場所にワークスペースを整備する」が44.2%で、ともに「できるだけ本社に拠点を集約していく」(31.4%)を上回った。【図表31・32】

「集まる」ための本社オフィスの需要はあり続ける一方で、企業の意識の変化に応じて働く場所は多様化していくと考えられる。

1. オフィス需要の変化(2017年10月〜2018年9月)

1-1. 利用人数、面積、賃料単価(共益費込)の変化

- オフィスの利用人数が「増えた」と答えた企業の割合は37.9%で、「減った」と答えた企業の割合(14.0%)を上回った。

- オフィス面積を「拡張した」企業の割合は8.3%で、「縮小した」企業の割合(2.7%)を上回った。

- 賃料単価(共益費込)についても、18.4%の企業が「上昇した」と回答し、「下落した」(1.1%)を上回った。

過去1年(2017年10月〜2018年9月)におけるオフィスの利用人数、オフィス面積および賃料単価(共益費込。以下同様)の変化は以下の通りとなった。

利用人数は、「増えた」と答えた企業の割合が、「減った」と答えた企業の割合を23.9ポイントと大きく上回った【図表1(下段)】。また、オフィス面積が「拡張した」と答えた企業の割合も、「縮小した」と答えた企業の割合を5.5ポイント上回った【図表2(下段)】。賃料単価が「上昇した」と答えた企業の割合は、「下落した」と答えた企業の割合を17.3ポイント上回った【図表3(下段)】。

過去4回の調査(2016年秋、2017年春、2017年秋、2018年春)とみてもこの傾向に大きな変化はなく、特に賃料単価については「上昇した」の割合が半年ごとに増え続けており、需要は引き続き堅調であったといえるだろう。こうした企業の需要の伸びが、大都市圏におけるオフィス需給のひっ迫につながっていると考えられる。

【図表 1】オフィスの利用人数の変化

【図表 2】オフィス面積の変化

【図表 3】賃料単価の変化

1-2. 手狭感

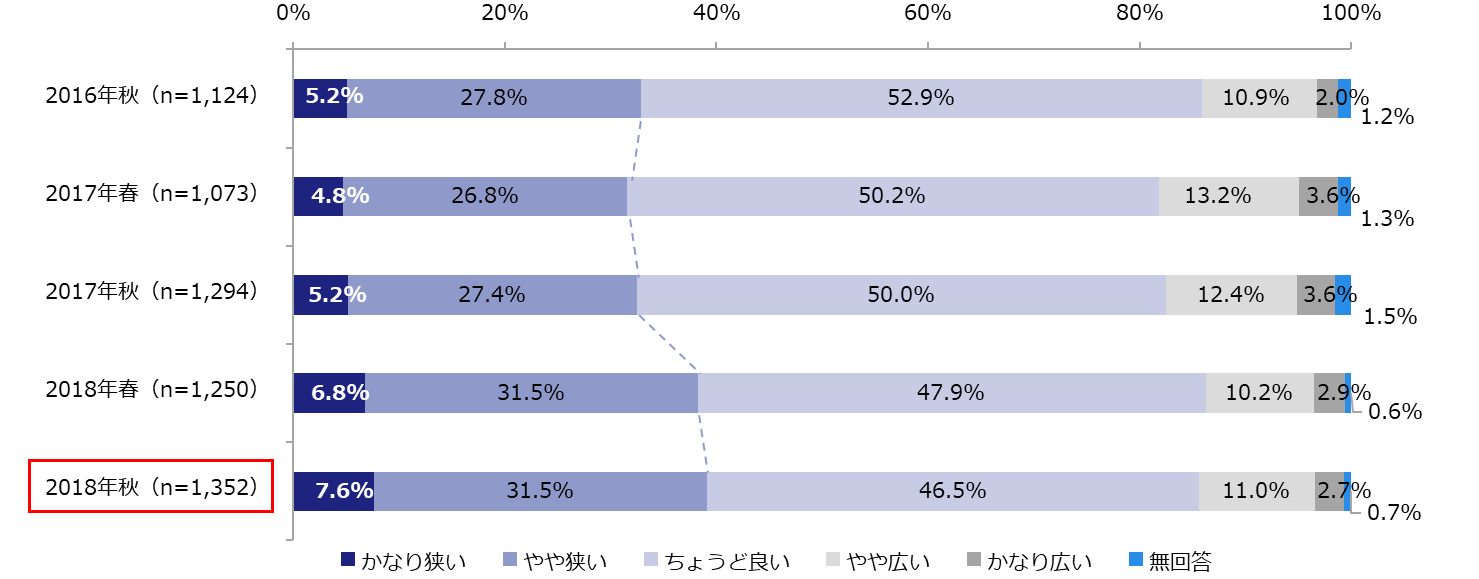

- 約4割の企業が、入居中のオフィスを「かなり狭い」「やや狭い」と感じている。

入居中のオフィスの面積についてどのように感じているかを聞いたところ、合計で39.1%の企業が「かなり狭い」「やや狭い」と回答した【図表4】。これは「かなり広い」「やや広い」と答えた企業の割合(13.6%)を上回っており、本調査の当初から引き続き、潜在的な拡張ニーズがあるとみることができる。過去4回の調査と比較しても、手狭だと感じている企業の割合が増えている。

【図表 4】手狭感

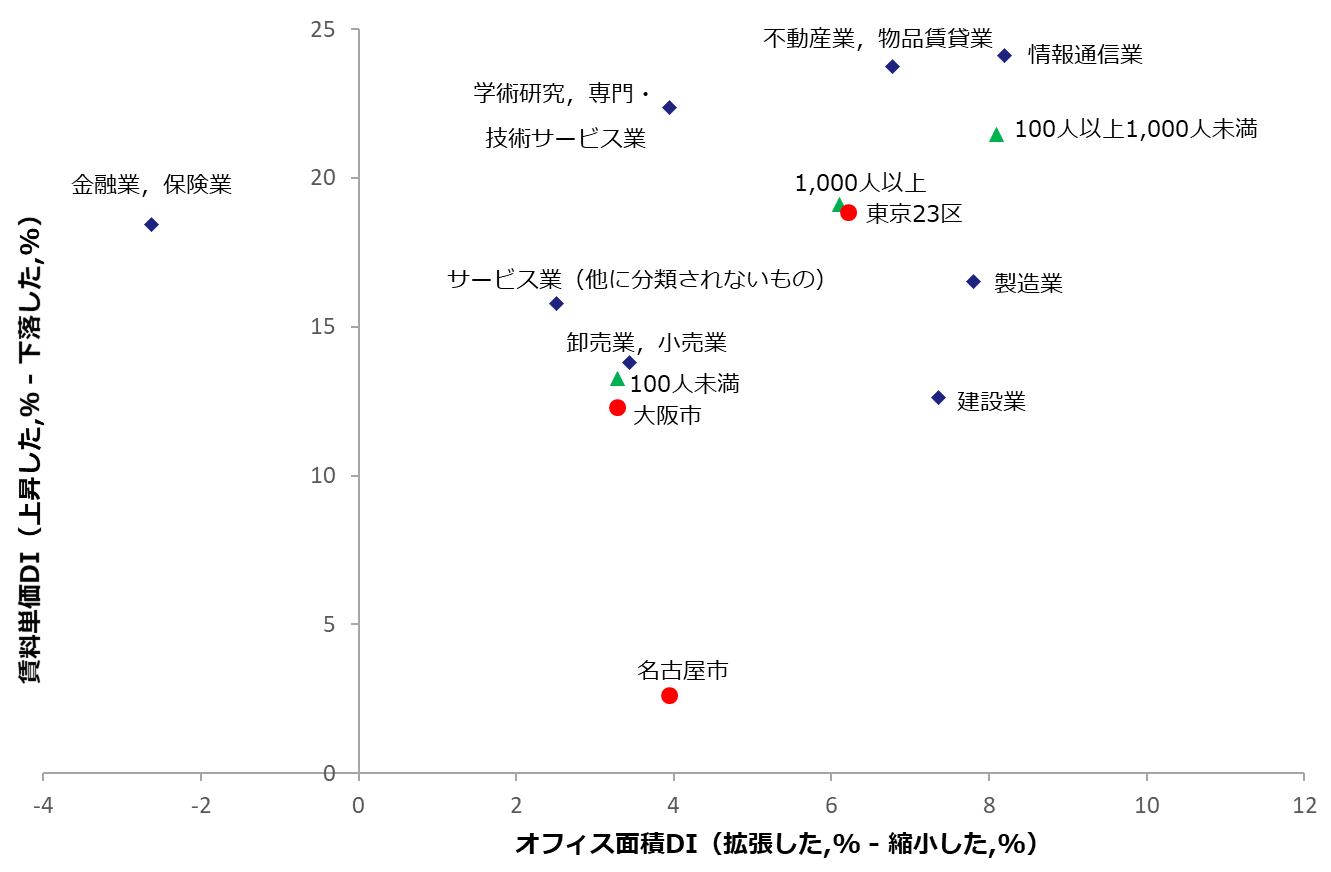

<PICK UP>企業属性別にみるオフィス面積・賃料単価の変化

企業規模や業種、オフィスの所在地別では、オフィス面積の増減と賃料単価の変化に差がみられた。

過去1年間(2017年10月〜2018年9月)におけるオフィス面積の変化「オフィス面積DI」(「拡張した」割合から「縮小した」割合を引いた値)と賃料単価の変化「賃料単価DI」(「上昇した」割合から「下落した」割合を引いた値)の結果が【図表5】である。

<▲企業規模(従業員数)別>

オフィス面積DI、賃料単価DIともに、100人以上1,000人未満の企業が最も伸びていた。

<◆業種別>

情報通信業は、オフィス面積DIと賃料単価DIともに他の業種に比べて高かった。また、全体的に2017年秋調査と比較して賃料単価DIが大幅に伸びており、特に不動産業,物品賃貸業の伸びが著しい。一方、金融業,保険業ではオフィス面積を縮小している傾向がみられた。

<●オフィスの所在地別>

東京23区は、オフィス面積DIと賃料単価DIがともに2017年秋調査と同様に高かった。また、大阪市の賃料単価DIが前回に比べ伸びている。

【図表5】オフィス面積DI(過去)と賃料DI(過去)

【参考】オフィス面積DIと賃料単価DI(2017年秋調査結果より)

2. 働き方改革の推進

2-1. 働き方改革の推進

- 41.5%の企業が、「現在、働き方改革に取り組み中」もしくは「すでに実施済み」と回答。

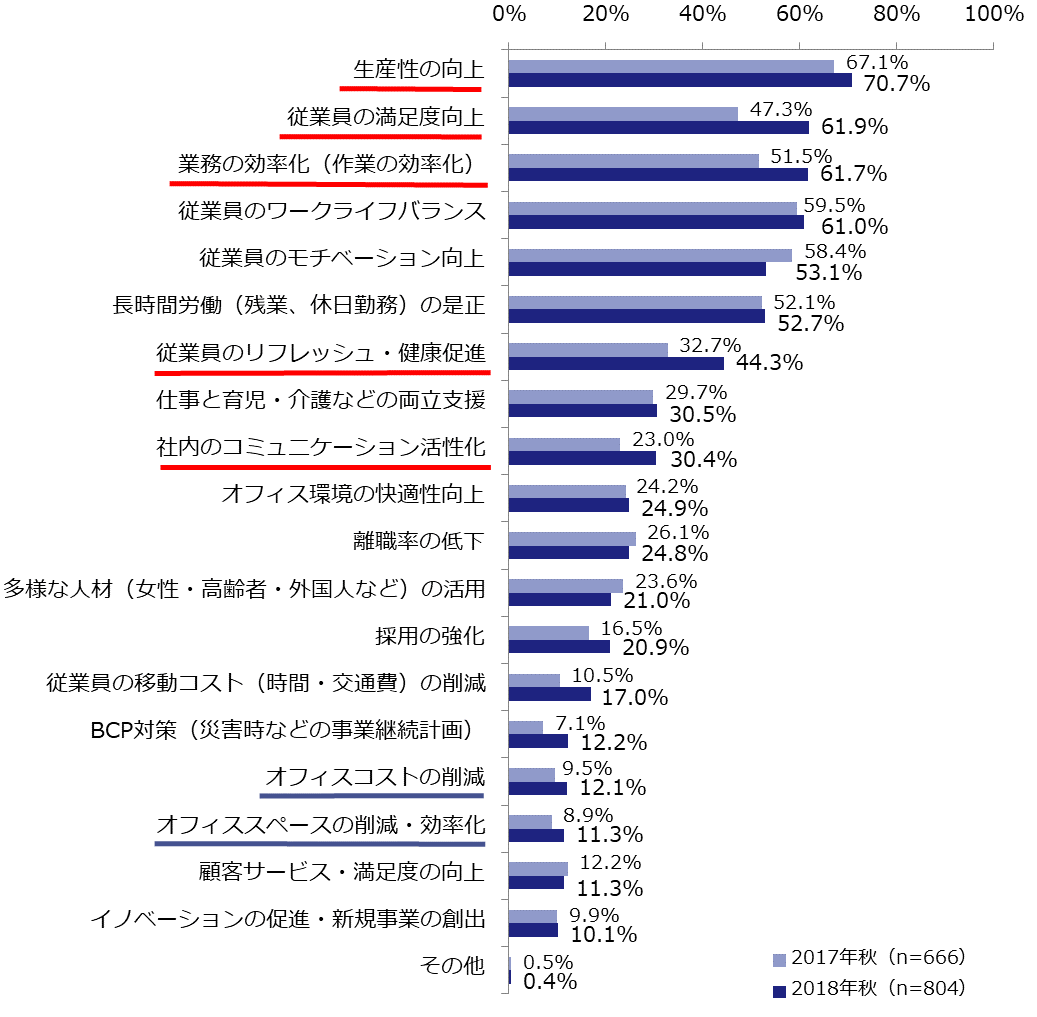

- 働き方改革のきっかけは「経営層の判断」(79.7%)が最多。取り組みの目的としては「生産性の向上」(70.7%)が1位で、次に「従業員の満足度向上」(61.9%)、「業務の効率化」(61.7%)が続いた。

- 約7割の企業が、働き方改革の効果について「非常に感じている」「やや感じている」と回答。

「現在、働き方改革に取り組み中」であると回答した企業は30.0%に上り、「すでに実施済み」と合わせると41.5%の企業が働き方改革に着手していることがわかった【図表6】。2017年秋調査と比較すると、このスコアは3.6ポイント増加している。また、「これから取り組む予定・検討中」と回答した企業も4.6ポイント伸びており、「現在、働き方改革に取り組み中」「すでに実施済み」と合わせると、約6割(59.6%)の企業が働き方改革に取り組むことになる。

【図表6】働き方改革への取り組み実態

働き方改革を「実施済み」「取り組み中」「実施予定・検討中」と回答した企業に対し、取り組みのきっかけを聞くと「経営層の判断」が79.7%で最も多くなった【図表7】。また、取り組みの目的としては「生産性の向上」(70.7%)が1位で、次に「従業員の満足度向上」(61.9%)、「業務の効率化(作業の効率化)」(61.7%)が続く【図表8】。「従業員の満足度向上」や「従業員のリフレッシュ・健康促進」(44.3%)は2017年秋調査と比較して10ポイント以上伸びている。このような従業員満足度に関する項目が上位となっている一方、「オフィスコストの削減」(12.1%)、「オフィススペースの削減・効率化」(11.3%)といったコスト関連の項目は下位に留まり、従業員満足度に対する企業の意識の高まりがみられた。

【図表7】働き方改革のきっかけ

【図表8】働き方改革の目的

働き方改革を「実施済み」「取り組み中」と回答した企業に対し、働き方改革の効果について聞くと、「非常に感じている」「やや感じている」と回答した企業が合計で約7割に上った【図表9】。

【図表9】働き方改革の効果実感

具体的な効果としては「従業員のワークライフバランス」(41.3%)や「長時間労働(残業、休日勤務)の是正」(38.4%)が上位に並んだ【図表10】。

また、2017年秋調査と比較すると、前項「働き方改革のきっかけ」と「働き方改革の目的」(【図表7・8】)は全体的にスコアが伸びているのに対し、「働き方改革の具体的な効果」は下がっていることに注目したい。社会的に働き方改革の機運が高まり、明確な目的意識をもって取り組む企業が増えているからこそ、その結果に対する期待度のハードルが高まり、多少の変化では効果を実感しにくくなっていると捉えることもできるかもしれない。

【図表10】働き方改革の具体的な効果

さらに、働き方改革に未着手の企業も含めた全回答者に対し、「従業員がよりよく働けるために取り組んでいること」を「ICT活用」「経営層のコミットメント」「人事・労務」「ワーカーの教育・啓発」という4分野に分けてそれぞれ聞いた。

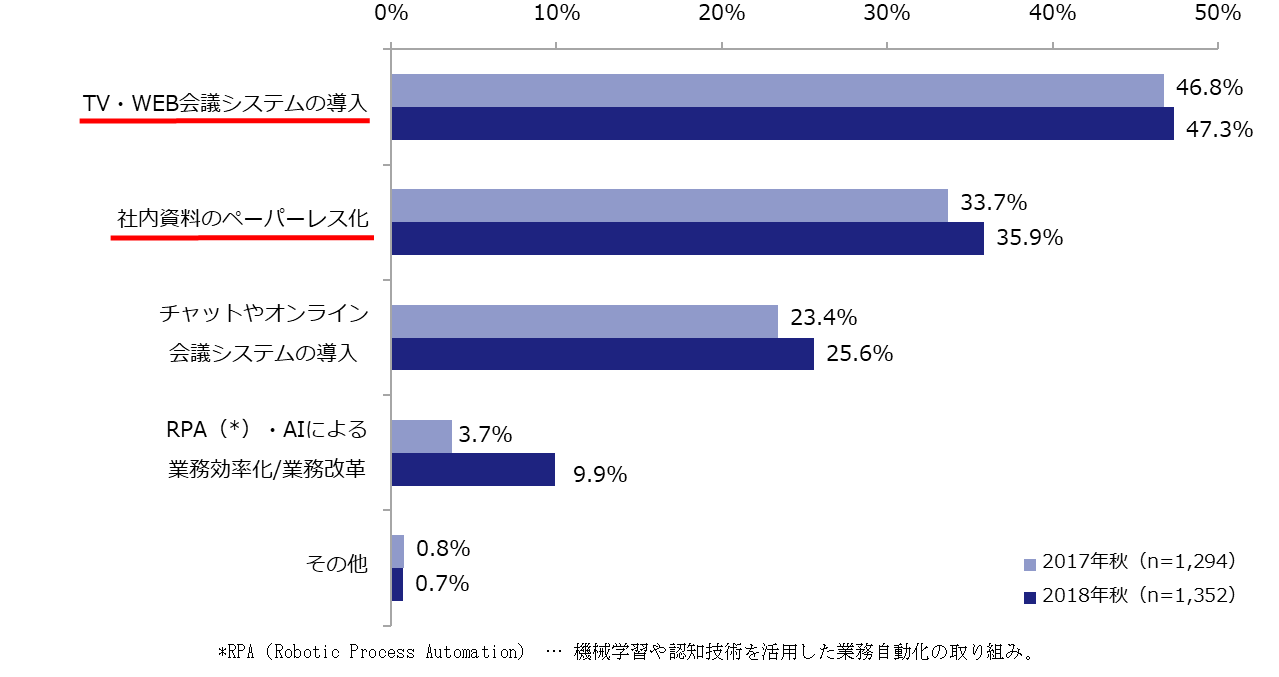

まず、ICT活用に関しては「TV・WEB会議システムの導入」(47.3%)や「社内資料のペーパーレス化」(35.9%)といった取り組みが比較的進んでいた【図表11】。2017年秋調査と比べても全体的に伸びており、中でも「RPA・AIによる業務効率化/業務改革」が6.2ポイントの伸びをみせている。

また、経営層のコミットメントに関する取り組みでは、34.9%の企業が「経営トップによる働き方に関するメッセージ表明」を実施しており、前述した「働き方改革のきっかけ」(【図表7】)と併せて、経営層が企業の働き方に与える影響の大きさがみてとれる【図表12】。

【図表11】働き方の取り組み:ICT活用

【図表12】働き方の取り組み:経営層のコミットメント

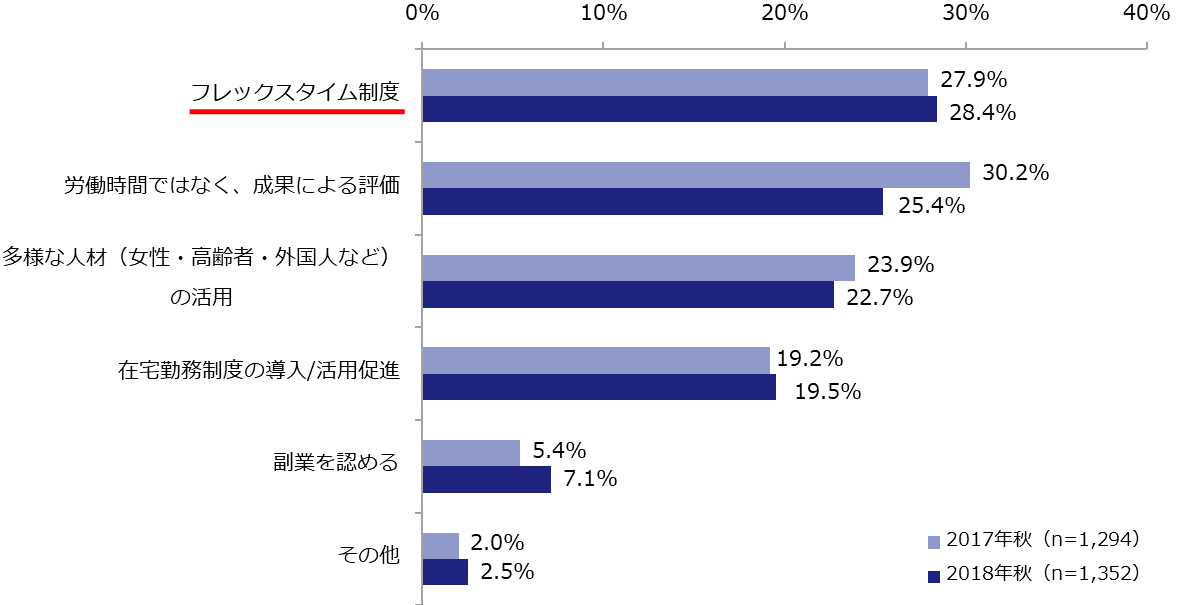

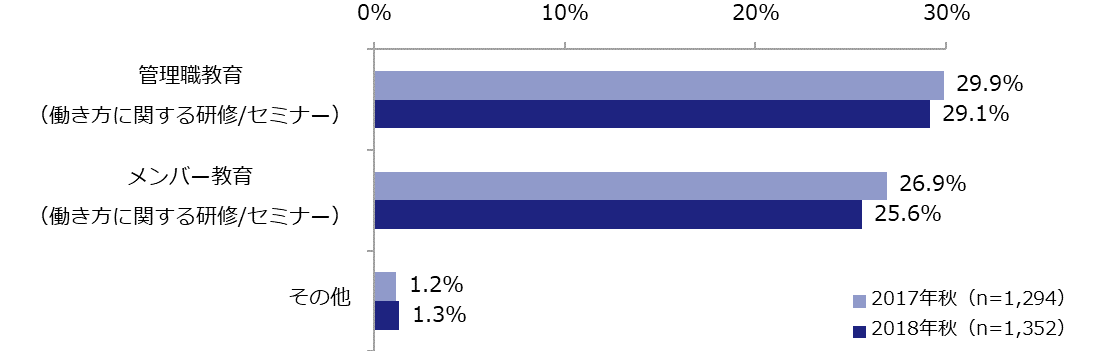

人事・労務面では28.4%の企業が「フレックスタイム制度」を導入【図表13】。ワーカーの教育・啓発に関する取り組みでは、「メンバー教育」よりも「管理職教育」の実施率の方がわずかに高かった【図表14】。

【図表13】働き方の取り組み:人事・労務

【図表14】働き方の取り組み:ワーカーの教育・啓発

3. 働く場所の多様化(テレワークの推進)

3-1. オフィスレイアウトの実態

- 過去2回の調査と比べ、「オープンミーティングスペース」や「リフレッシュスペース」、「フリーアドレス席」といった柔軟な使い方のできるスペースが増加傾向にある。

入居中のオフィスについて、何があるかを聞いた結果が【図表15(下段)】である。2016年秋調査(【図表15(上段)】)および2017年秋調査(【図表15(中段)】)と比較すると「オープンミーティングスペース」や「リフレッシュスペース」、「フリーアドレス席」が増えていることがわかる。ユーザーのニーズに合わせて柔軟な使い方のできるスペースが増加傾向にあるといえるだろう。

【図表15】入居中オフィスのレイアウト

3-2. テレワーク推進の取り組み

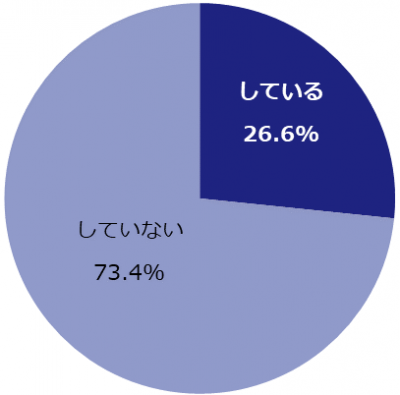

- 66.7%の企業が、従業員のテレワークを支援する目的で何らかのICT投資を行っている。

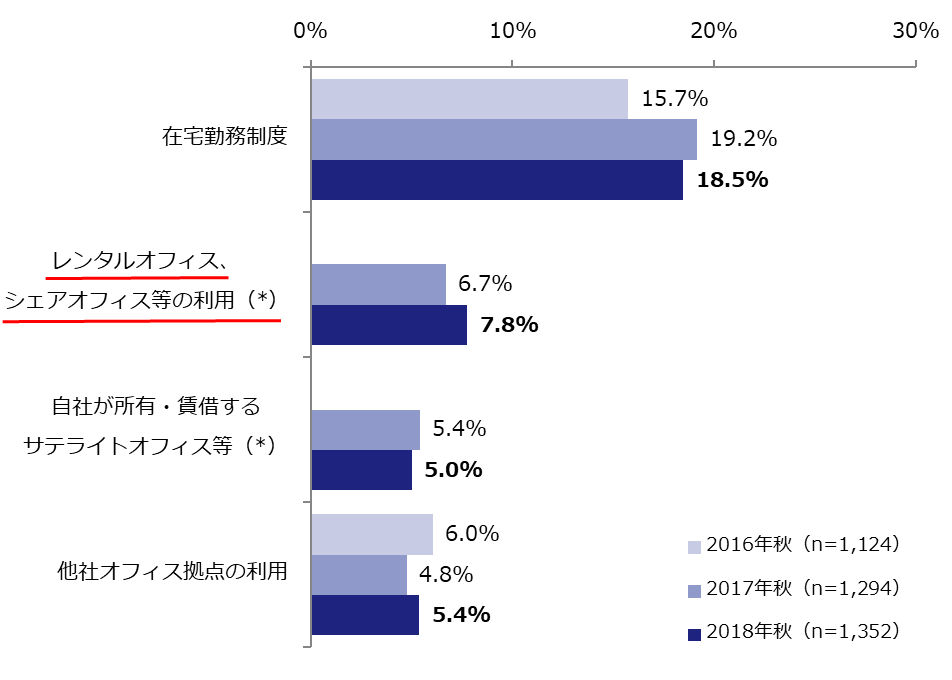

- 26.6%の企業が、テレワークするための場所や制度の整備に取り組んでいると回答。最多となった「在宅勤務制度」(18.5%)は2年前と比較すると増加、1年前とあわせてみても横ばいとなっているほか、「専門事業者等が提供するレンタルオフィス、シェアオフィス等の利用」(7.8%)、「自社が所有・賃借するサテライトオフィス等の設置」(5.0%)をしている企業も一定数みられ、働く場所の多様化・分散化が進みつつある。

- 企業規模別では従業員1,000人以上の大企業が、業種別では情報通信業が、それぞれテレワークするための場所や制度の整備に積極的に取り組んでいる。

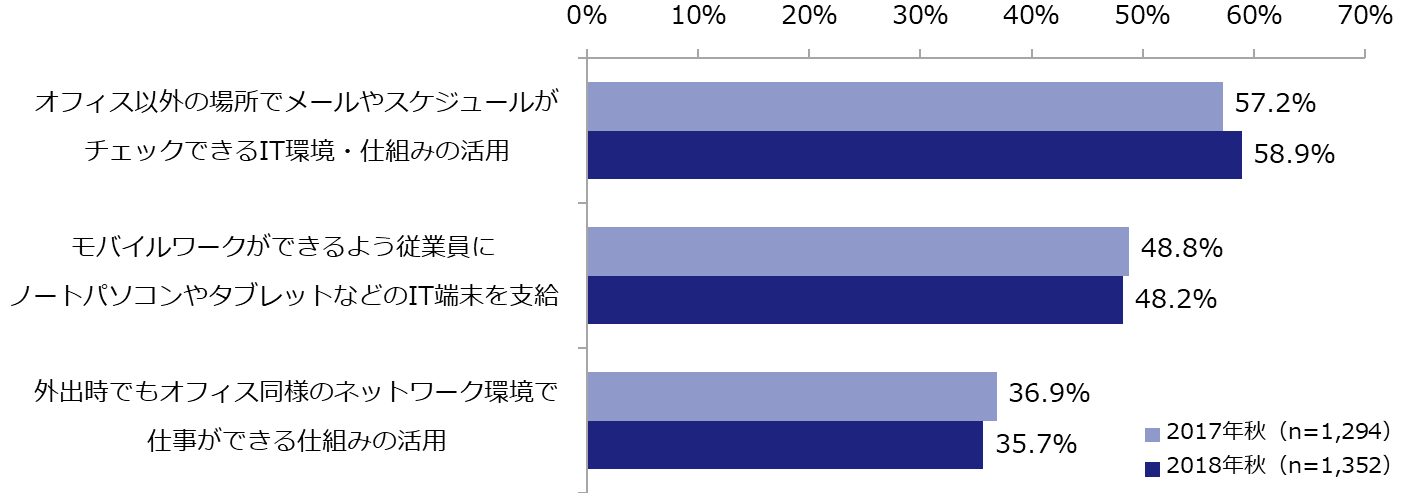

全体の66.7%の企業が、従業員のテレワークを支援する目的で「オフィス以外の場所でメールやスケジュールがチェックできるIT環境・仕組みの活用」や「モバイルワークができるよう従業員にノートパソコンやタブレットなどのIT端末を支給」、「外出時でもオフィス同様のネットワーク環境で仕事ができる仕組みの活用」のうち少なくとも1つは取り組んでいると回答(【図表16・17】)しており、過半数の企業が効率的な働き方を実現するため、何らかのICT投資を行っていることがわかった。

【図表16】テレワーク支援のためのICT投資

【図表17】ICT投資の内容

また、全体の26.6%の企業は、テレワークするための場所や制度の整備をしていると回答した【図表18】。

中でも「在宅勤務制度」(18.5%)を整備している企業が最も多く、2016年秋調査から比べると2割近くに増えていた。「専門事業者等が提供するレンタルオフィス、シェアオフィス等の利用」(7.8%)が微増しているほか、「自社が所有・賃借するサテライトオフィス等の設置」(5.0%)をしている企業も一定数みられ、働く場所の多様化・分散化が少しずつ進んでいる様子がうかがえる【図表19】。

【図表18】テレワークする場所や制度の整備

【図表19】テレワークする場所や制度の内容

こうした取り組みには、企業規模や業種による差がみられた。

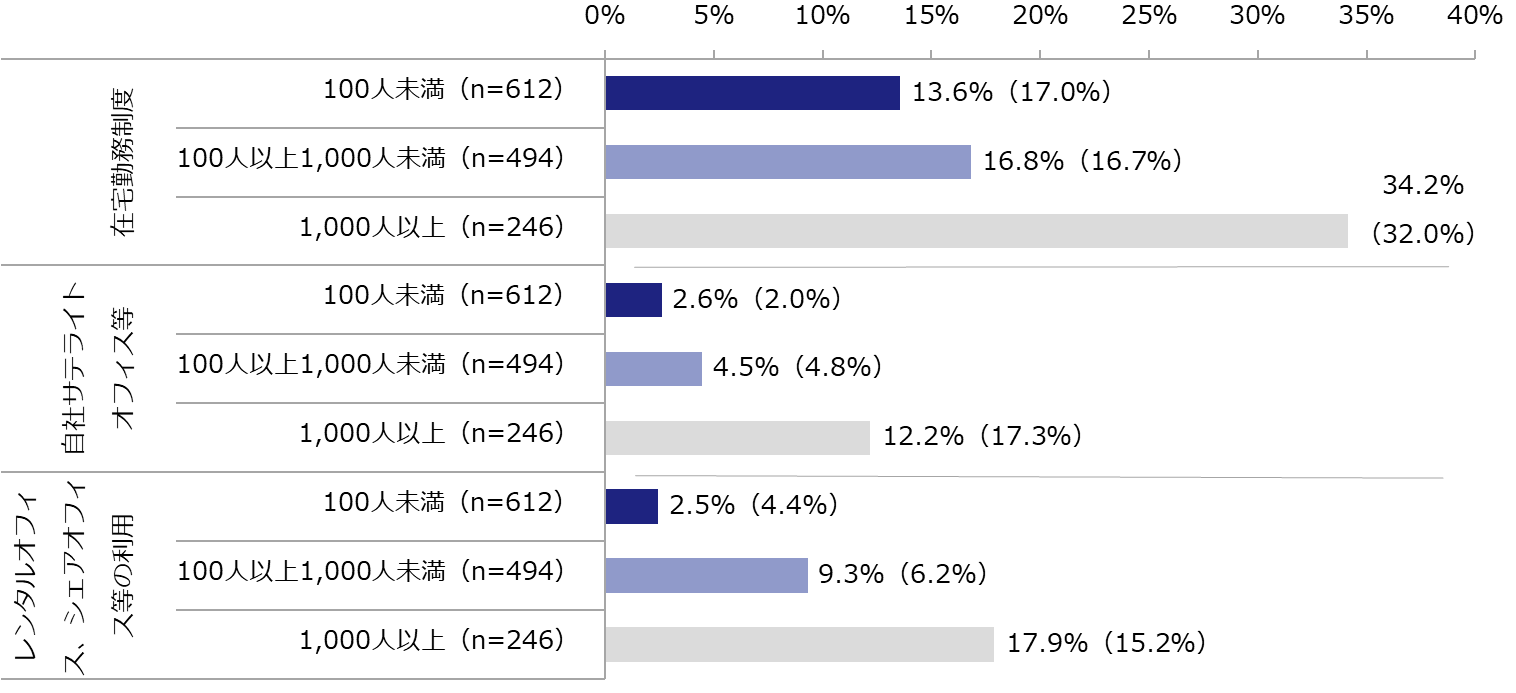

企業規模別では、大企業ほど整備率が高い傾向がみられた。2017年秋調査と比べると、従業員1,000人以上の企業で「在宅勤務制度」(34.2%)が2.2ポイント、「レンタルオフィス、シェアオフィス等の利用」(17.9%)が2.7ポイント伸びている。また、100人以上1,000人未満の企業においても、「レンタルオフィス、シェアオフィス等の利用」(9.3%)が3.1ポイントの伸びをみせている【図表20】。

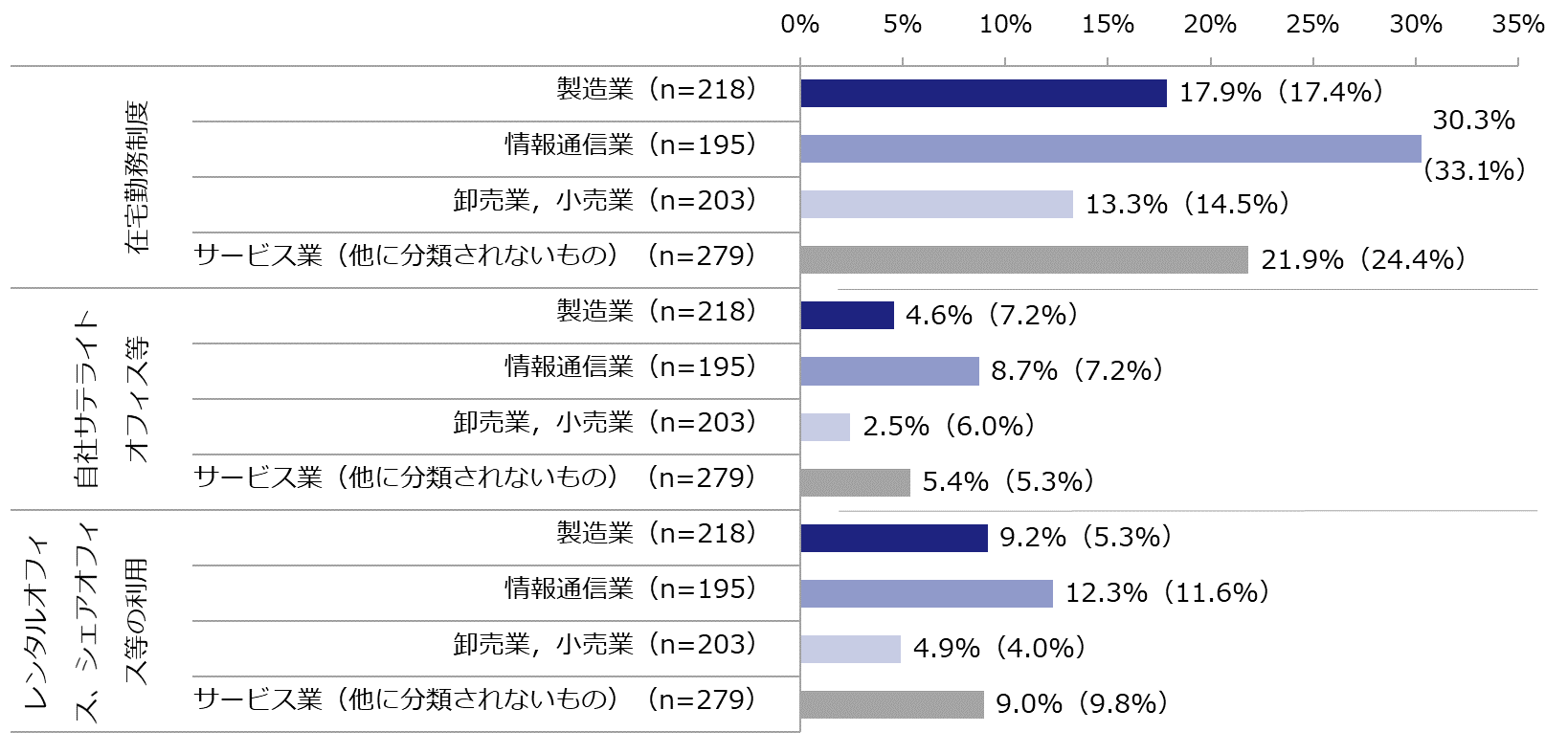

業種別にみると、情報通信業は全ての取り組みにおいて比較的導入率が高かった。また、2017年秋調査と比較すると「レンタルオフィス、シェアオフィス等の利用」で、製造業が3.9ポイント伸びている【図表21】。

【図表20】企業規模別に見た、従業員がテレワークする場所の整備状況

(カッコ内%:2017年秋調査)

【図表21】業種別に見た、従業員がテレワークする場所の整備状況

(カッコ内%:2017年秋調査)

3-3. テレワークの具体的な運用方法

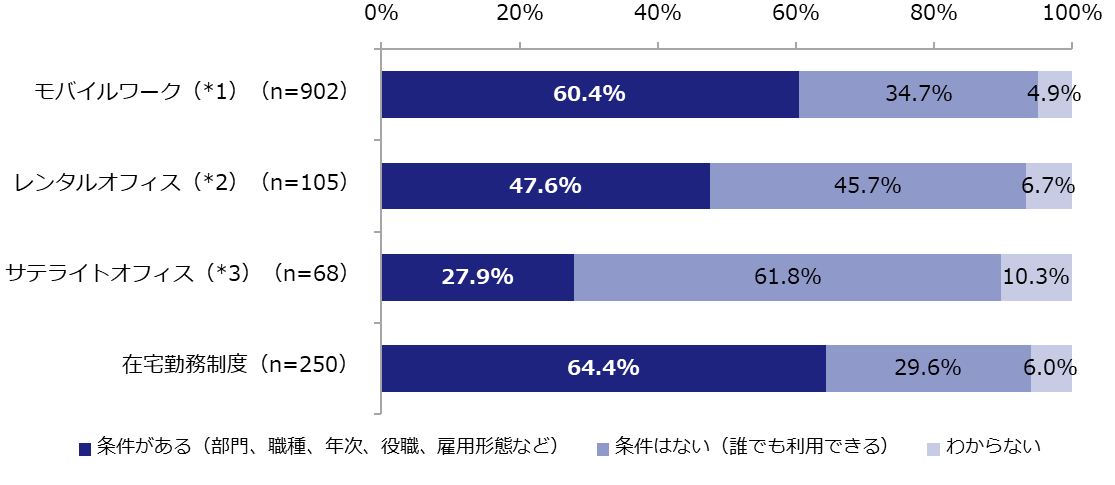

- テレワーク利用対象者の条件の有無について、モバイルワークと在宅勤務制度は約6割の企業で条件を設けており、レンタルオフィスやサテライトオフィスよりも多い結果となった。

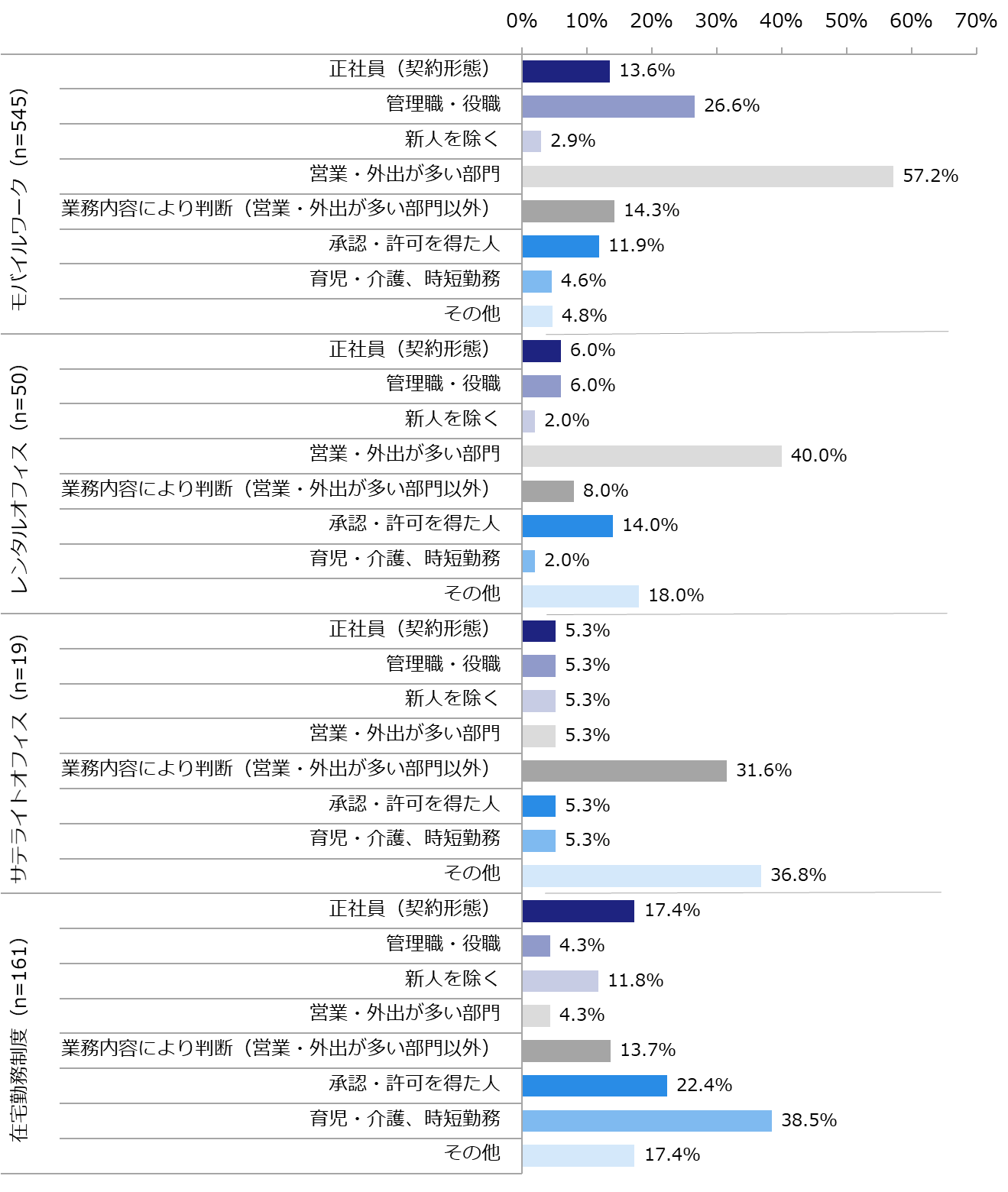

- 具体的な条件としては、モバイルワークとレンタルオフィスの利用対象者については営業部など外出が多いことを条件とする企業が最も多く、在宅勤務制度の対象者については育児・介護等の事情を条件としている企業が多かった。

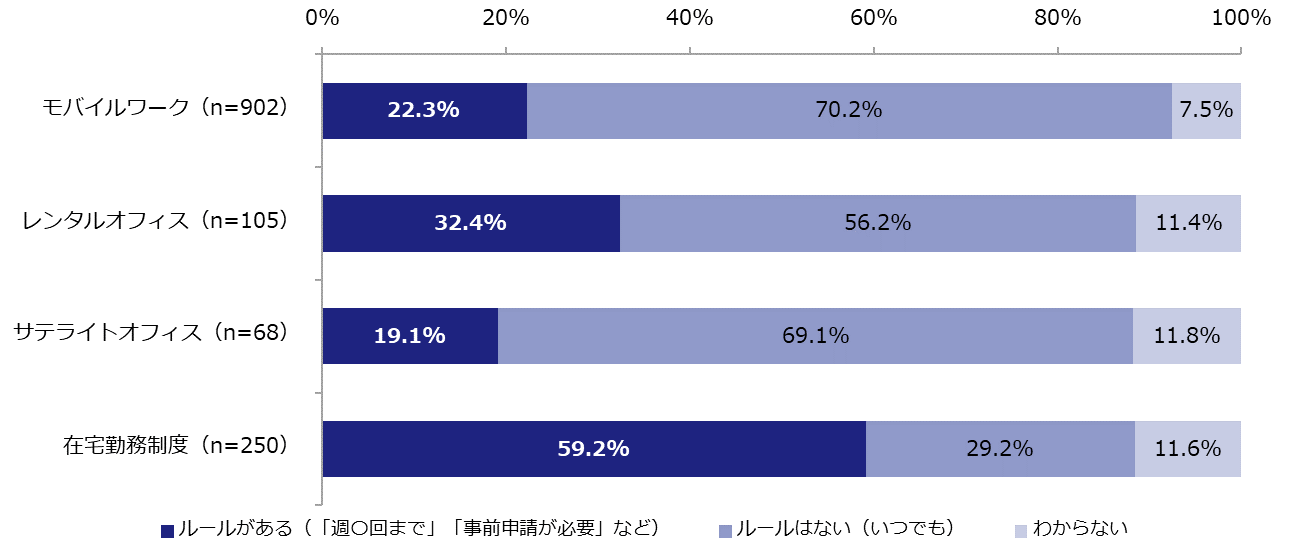

- テレワークの利用頻度などに関するルールの有無について、在宅勤務制度のみ、ルールがある企業の割合(59.2%)がない企業(29.2%)を上回り、モバイルワーク、レンタルオフィス、サテライトオフィスについてはルールのない企業が過半を占めた。

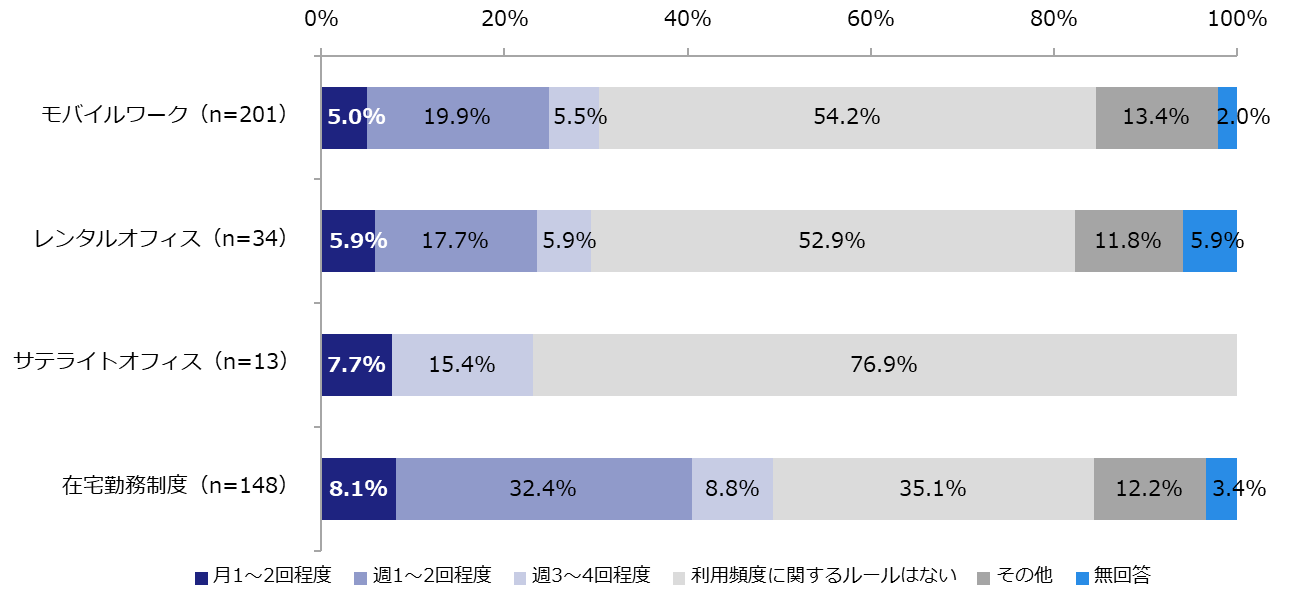

- 利用頻度の具体的なルールについては、モバイルワーク、レンタルオフィス、在宅勤務制度では、週1~2回との回答が最多。頻度以外のルールでは、事前申請/承認を必要とする企業が多い。

各種テレワーク支援策に取り組んでいる企業に対し、利用対象者の条件と、利用頻度などに関するルールを設けているかどうか、またその内容を聞いた。まず、利用対象者に条件があるかどうかを聞いたところ、モバイルワークで60.4%、在宅勤務制度で64.4%の企業が何かしらの条件を設けており、レンタルオフィス(47.6%)やサテライトオフィス(27.9%)よりも多い結果となった【図表22】。

【図表22】テレワーク利用対象者の条件の有無

各テレワーク支援策の利用対象者に条件があると回答した企業に対し、具体的な条件を自由記述で回答してもらった。その内容について特に多かったものを分類した結果が【図表23】である。モバイルワークとレンタルオフィスでは、営業部など外出が多いことを条件とする回答が最も多かった。在宅勤務制度では、育児・介護中、時短勤務の従業員を対象とする回答が目立った。

【図表23】テレワーク利用対象者の条件の分類

/類似した自由回答を分類)

また、それぞれのテレワーク支援策に取り組んでいる企業に、利用頻度などのルールがあるかどうかを聞いたところ、在宅勤務制度のみルールがある企業の割合(59.2%)がない企業(29.2%)を上回り、モバイルワーク、レンタルオフィス、サテライトオフィスについてはルールのない企業が過半を占めた【図表24】。特にモバイルワークとサテライトオフィスは、ルールがないとする企業が約7割に上り、ワーカー一人ひとりに自律的な働き方が求められているという状況が示唆される結果となった。

【図表24】テレワーク利用頻度などのルールの有無

テレワーク利用に関して何かしらのルールがあると回答した企業に対し、特に利用頻度のルールについて聞いてみたところ、各種テレワーク支援策の中でも在宅勤務制度では、利用頻度に関するルールを設けている企業の割合(「月1~2回程度」「週1~2回程度」「週3~4回程度」の合計49.3%)が高いことがわかった【図表25】。内訳をみると、モバイルワーク、レンタルオフィス、在宅勤務制度では「週1~2回程度」としている企業が多かった。なお、利用頻度以外のルールがある企業に対し、具体的な内容を自由記述で回答してもらったところ、テレワークする場所や制度に関係なく「事前申請/承認」を必要とする企業が比較的多かった。

【図表25】テレワークの利用頻度に関するルール

3-4. 今後興味のある施策

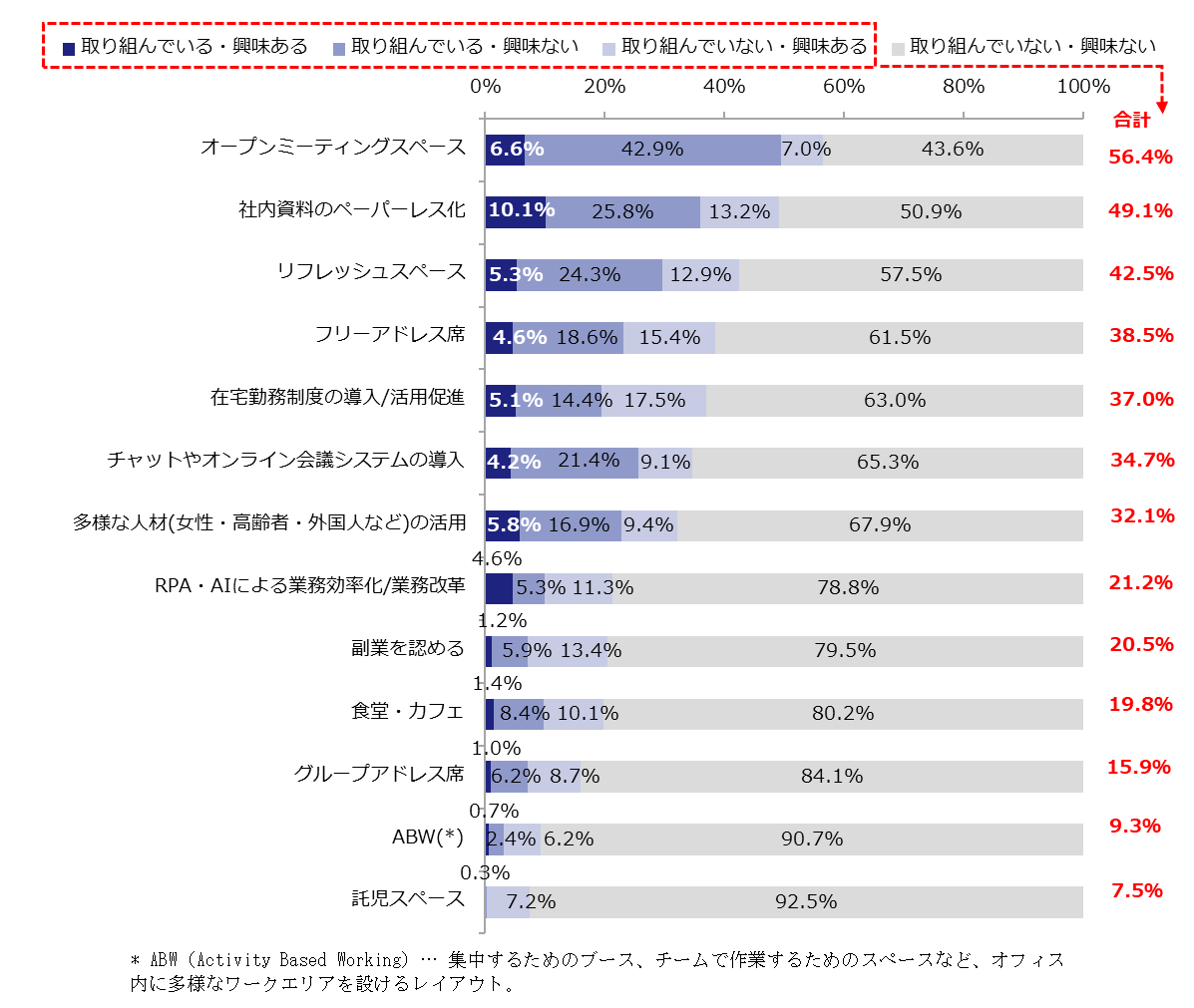

- 「オープンミーティングスペース」は既に整備済みの企業に加え、未整備だが今後について興味をもっている企業を含めると、半数以上(56.4%)の企業が、将来時点において取り組む可能性がある。また、「リフレッシュスペース」は12.9%、「フリーアドレス席」は15.4%、「在宅勤務制度の導入/活用促進」は17.5%の企業が「(未整備だが)今後興味がある」と回答しており、働く場所のフレキシブル化が今以上に進む可能性がある。

働き方に関する複数の施策について、今後興味があるか否かを聞き、現在の取り組み状況(取り組んでいる/取り組んでいない)とあわせて4分類した結果が【図表26】である。

「オープンミーティングスペース」は、既に取り組んでいる企業49.5%のうち、6.6%が今後についても興味があると回答しており、更に促進する意向がみられた。また、未整備だが今後については興味のある企業7.0%を含めると、将来時点において半数以上(56.4%)の企業が取り組む可能性があることがわかった。また、「リフレッシュスペース」や「フリーアドレス席」、「在宅勤務制度の導入/活用促進」などの上位項目は、「(未整備だが)今後興味がある」と回答した企業の割合が比較的高く、今後取り組む企業が増える可能性があり、働く場所のフレキシブル化が今以上に進むと考えられる。「社内資料のペーパーレス化」は、こうした取り組みとセットで推進していく必要があるため、同様に今後も伸びることが予想される。

【図表26】今後興味のある施策

<PICK UP>ワークプレイスに関する取り組み状況別にみる、

オフィスの1人あたり面積

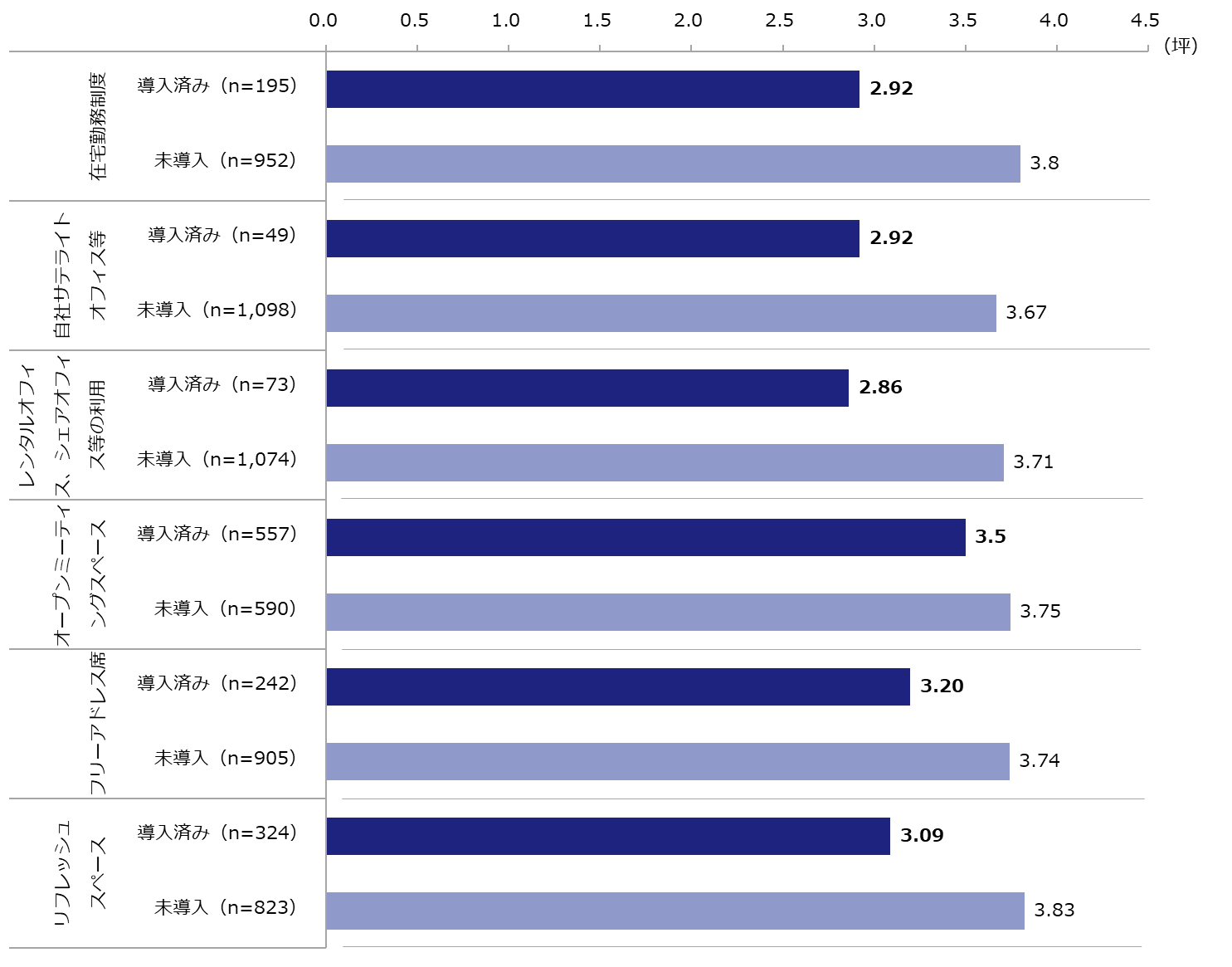

フレキシブルなオフィスレイアウトとテレワークの取り組み別にオフィスの1人あたり面積(中央値)を算出すると、どの取り組みについても導入済みの企業の方が、未導入の企業よりも1人あたり面積が小さいことがわかった【図表27】。

リフレッシュスペースやフリーアドレス席といった柔軟な使い方ができるレイアウトを導入している企業では1人あたり面積は約3坪で、未導入の企業よりも1人あたり面積が小さい傾向がみられた。テレワークする場所についても、レンタルオフィス・シェアオフィスの利用企業は1人あたり面積が2.86坪(未導入企業は3.71坪)、在宅勤務制度を導入している企業は2.92坪(同3.8坪)となり、働く場所の分散が、従来のオフィススペースの効率化に寄与している可能性が考えられる。今後もオフィス内とオフィス外の双方で、フレキシブルで多様な働き方が進めば、本社などの固定的なオフィススペースの使い方やオフィス需要にも影響を及ぼす可能性があるだろう。

【図表27】ワークプレイスに関する取り組み状況別にみる、

オフィスの1人あたり面積(中央値)

4. オフィスに求める要素

4-1. オフィスに求める要素

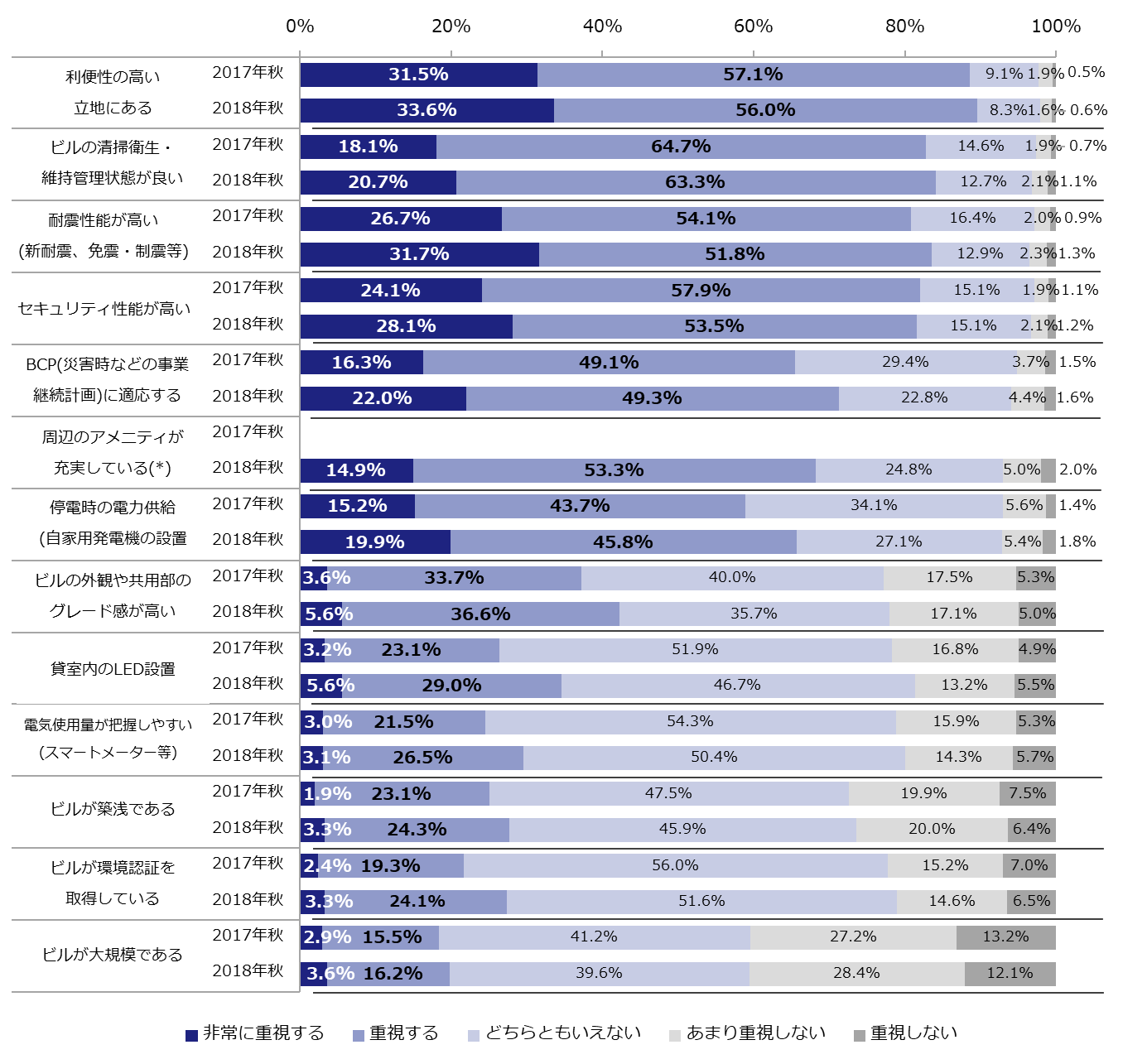

- ハード面では「利便性の高い立地」(89.6%)が1位。次いで「清掃衛生・維持管理状態が良い」(84.0%)、「耐震性能が高い」(83.5%)、「セキュリティ性能が高い」(81.6%)が上位に並んだ。

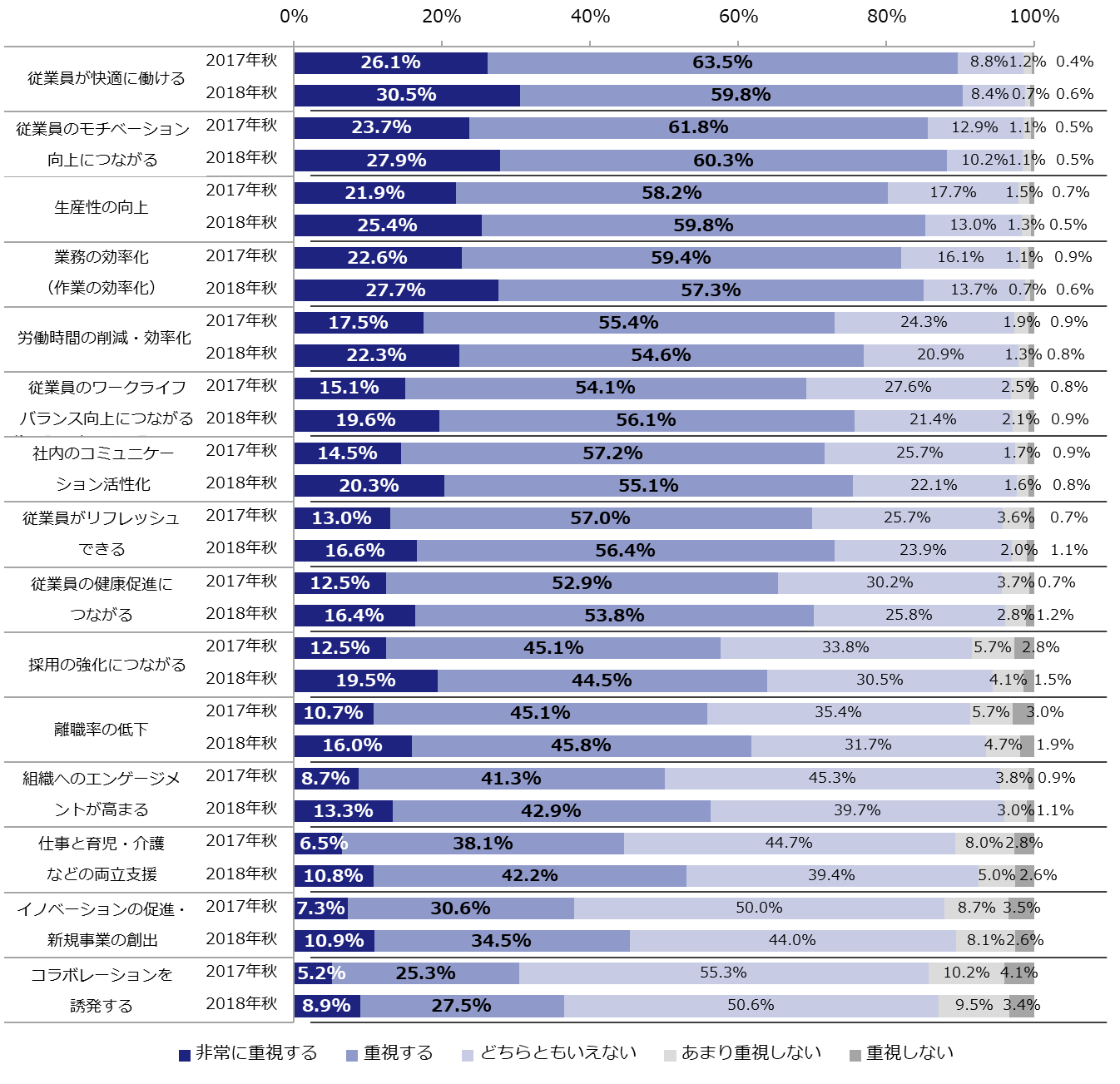

- ソフト面では、「従業員が快適に働ける」(90.3%)や「従業員のモチベーション向上につながる」(88.2%)が上位に並び、従業員満足度に対する意識の高まりがみてとれた。

オフィスに求める要素について、ハード面(ビルスペックなど)とソフト面(働き方と一体になった運用など)に分けて代表的な項目に対する重視度を聞いた。

まずハード面については、「利便性の高い立地にある」を「非常に重視する」「重視する」と回答した企業が89.6%で最も高く、次いで「清掃衛生・維持管理状態が良い」(84.0%)、「耐震性能が高い」(83.5%)が上位に並んだ(次ページ【図表28】)。オフィス選びにおいてこれらはすでに必須条件になっていると考えられる。「周辺のアメニティ(例:レストラン、郵便局、公園、銀行、コンビニなど)が充実している」は68.2%と7割に迫り、オフィスの外も含めた働きやすい環境の整備に対する意識が高まっていると考えられる。

また、2017年秋調査と比較すると全体的に「非常に重視する」「重視する」の合計スコアが伸びている。特に、「BCPに適応する」、「停電時の電力供給」、「貸室内のLED設置」といった安心・安全や環境性能に関わる項目が伸びており、オフィスに対する要求が具体的かつ高度になってきているのかもしれない。

【図表28】オフィスに求める要素(ハード面)

ソフト面で求める要素としては、「従業員が快適に働ける」(90.3%)と「従業員のモチベーション向上につながる」(88.2%)が1位・2位に並んだ【図表29】。

ソフト面についても、2017年秋調査と比べ全ての項目で「非常に重視する」「重視する」の合計スコアが伸びている。「従業員のワークライフバランス向上につながる」は6.5ポイント、「従業員の健康促進につながる」は4.8ポイント、「仕事と育児・介護などの両立支援」が8.4ポイント伸びており、従業員満足度に関わる項目を重視する企業が増えていることがわかった。働く人にフォーカスしたオフィスが、結果的に企業の生産性や業務効率を高めるという認識が広がり、オフィスに対する要求がハード面・ソフト面ともに高まっているとみることもできるだろう。

【図表29】オフィスに求める要素(ソフト面)

4-2. オフィス施策を実施する上での懸念事項/阻害要因

- 「コスト負担が重い」(46.7%)、「賃料水準の上昇リスク」(26.2%)など、費用に関する項目が上位を占めた。

「オフィス施策を実施する上での懸念事項/阻害要因」を聞いたところ、約半数の企業が「コスト負担が重い」を選び、2017年秋調査(44.7%)と同じく最多となった【図表30】。また、大都市圏におけるオフィス需給のひっ迫が続いていることから、「賃料水準の上昇リスク」に対する懸念が伸びていると考えられる。

【図表30】オフィス施策を実施する上での懸念事項/阻害要因

5. トピックス:今後のオフィス戦略

5-1. 今後の本社と本社以外のオフィス戦略

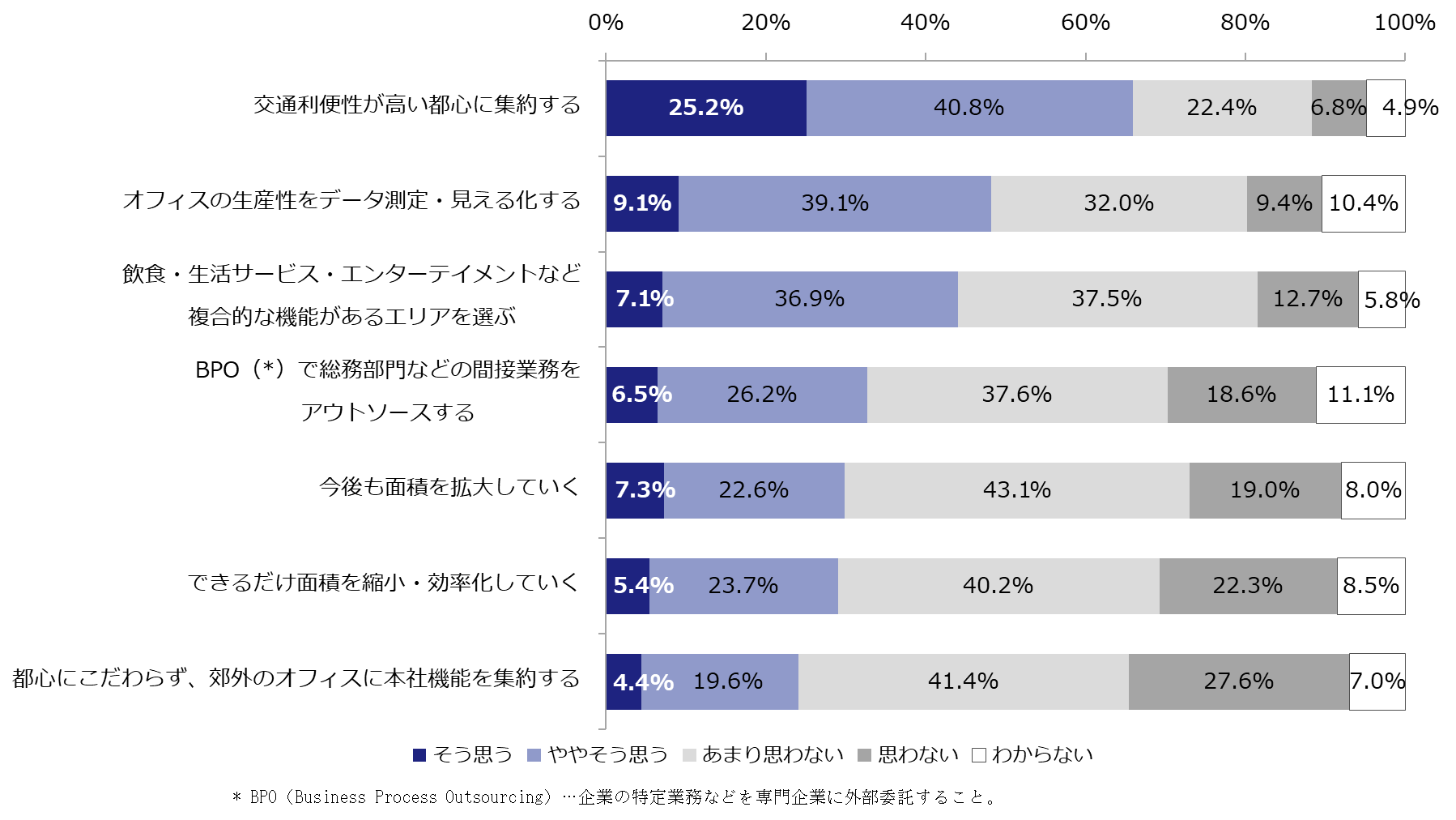

- 今後の本社オフィス戦略として、「交通利便性が高い都心に集約する」と回答した企業が66.0%(「そう思う」「ややそう思う」の合計)で最多だった。また、約半数の企業が「オフィスの生産性をデータ測定・見える化する」意向があることがわかった。

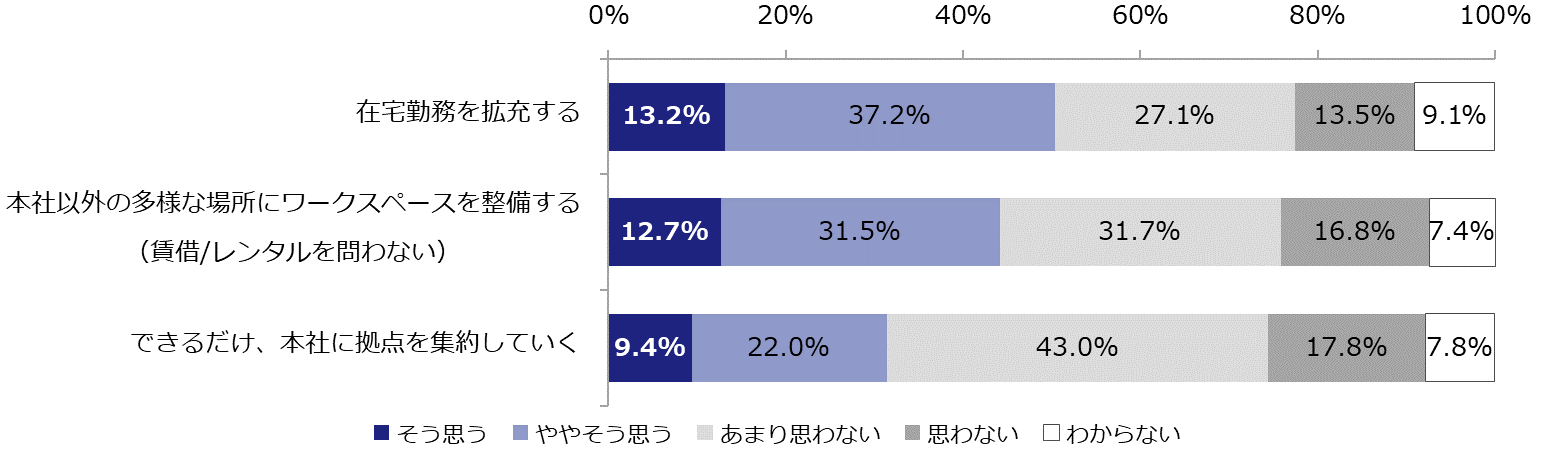

- 本社以外のオフィス戦略として、「在宅勤務を拡充する」と回答した企業が50.4%、「本社以外の多様な場所にワークスペースを整備する」が44.2%で、ともに「できるだけ本社に拠点を集約していく」(31.4%)を上回った。

今後、5~10年程度先の本社オフィス戦略について、考えを聞いてみた【図表31】。本社を「交通利便性が高い都心に集約する」と回答した企業が66.0%(「そう思う」「ややそう思う」の合計)で最も多く、次いで、約半数(48.2%)の企業が「オフィスの生産性をデータ測定・見える化する」意向があることがわかった。前述の「オフィスに求める要素(ソフト面)」(【図表29】)でも「生産性の向上」(85.2%)が3位になっており、こうした意識が影響しているといえるかもしれない。

今後の本社以外のオフィス戦略としては、50.4%の企業が「在宅勤務を拡充する」と回答した【図表32】。また、「本社以外の多様な場所にワークスペースを整備する」と回答した企業が44.2%と、「できるだけ本社に拠点を集約していく」(31.4%)を上回った。本社に機能を集約していくというよりは、本社以外でも働ける環境を分散して整備していく意向があると考えられるだろう。

【図表31】今後の本社オフィス戦略

【図表32】今後の本社以外のオフィス戦略

6. まとめ

[1-1. 利用人数、面積、賃料単価(共益費込)の変化]でもみてきた通り、過去1年における利用人数、面積、賃料単価、どの変化についても、増え幅が減り幅を上回っており、堅調なオフィス需要が続いている。また【図表6】が示す通り、企業の働き方改革への取り組みは着実に進んでおり、働き方改革に取り組んでいる企業では約7割が効果を感じている【図表9】。一方、1年前と比較すると「働き方改革の具体的な効果」の実感度が下がっていることから、働き方改革の社会的な進展に伴い、その結果に対する期待度のハードルが高まっている様子がうかがえた【図表10】。また、オフィス内レイアウトについて、オープンミーティングスペースやリフレッシュスペースといった柔軟な使い方のできるスペースを設ける企業が増加傾向にあるだけでなく、オフィスの外においても、在宅勤務制度やレンタルオフィスなどのテレワークする場所や制度の活用が少しずつ進んでいる【図表15・19】。働き方改革の実現に向け、これまで以上に多くの企業でテレワークを促進する施策が進められており、働く場所の多様化は今後も進むと考えられる。

これまで本調査では、「テレワークに関する取り組みをしているか否か」について調べてきたが、さらに今回は一歩踏み込み、テレワーク利用対象者の条件や利用に関するルールの有無など、具体的な運用方法についても調査した【図表22・24】。その結果、在宅勤務制度を整備している企業では、過半数が対象者の条件とルールを設けていたが、モバイルワークやレンタルオフィス、サテライトオフィスの利用についてはルールがない企業が過半を占めることがわかった。特にモバイルワークとサテライトオフィスは、ルールがないとする企業が約7割に上り、ワーカー一人ひとりに自律的な働き方が求められているという状況が示唆された。

また、リフレッシュスペースやフリーアドレス席のようなフレキシブルに利用できるレイアウトを導入している企業のオフィスの1人あたり面積は、導入していない企業に比べ小さく、オフィスの外に目を向けてみても、特にレンタルオフィス、シェアオフィスを活用している企業の1人あたり面積が小さいことがわかった【図表27】。働く場所の多様化に伴ってメインオフィスの1人あたり面積が効率化する傾向がみてとれ、オフィス需要への影響を追っていく必要があるだろう。

【図表31・32】でみた通り、「集まる」ための本社オフィスの需要はあり続ける一方で、場所に縛られない柔軟な働き方への移行は今後も加速していくと予想され、在宅勤務やレンタルオフィス、シェアオフィスなどの導入・活用が進めば、働く場所があらゆる場所に分散していくだろう。人口動態などの量的側面に加え、働き方改革といった社会的要因によるオフィス需要の質的変化についても、引き続き注視していきたい。

調査期間

2018年10月

調査対象

・ザイマックスグループの管理運営物件のオフィスビルに入居中のテナント企業

・ザイマックスインフォニスタの取引先企業

上記合計 3,887社

有効回答数

1,352社 回答率:35%

調査地域

全国(東京都、大阪府、愛知県、福岡県、神奈川県、埼玉県、千葉県、その他)

調査方法

メール配信およびアンケート用紙配布による

調査内容

- 入居中オフィスについて

- ・ オフィス種類/所在地/契約面積/賃料単価(共益費込み)/利用人数/執務席数/手狭感

- オフィス利用とテレワークの実態

- ・ 居室内レイアウトの実態

- ・ テレワークする場所の実態

- ・ テレワーク支援策の利用対象/ルール

- オフィス需要の変化(2017年10月〜2018年9月)

- ・ 利用人数の変化

- ・ 面積の変化

- ・ 賃料単価の変化

- 働き方改革の取り組み状況

- ・ 働き方改革の取り組み実態/きっかけ/目的/効果/具体的な効果

- ・ 働き方への取り組み実態

- ・ 興味のある施策

- オフィスに求める要素

- ・ 重視項目(ハード面/ソフト面)

- ・ 懸念事項・阻害要因

- 今後のオフィス戦略

- ・ 本社オフィス戦略/本社以外のオフィス戦略

- 会社属性

- ・ 業種/本社所在地/従業員数/設立年

- 回答者属性

- ・ 部署/役職/年代

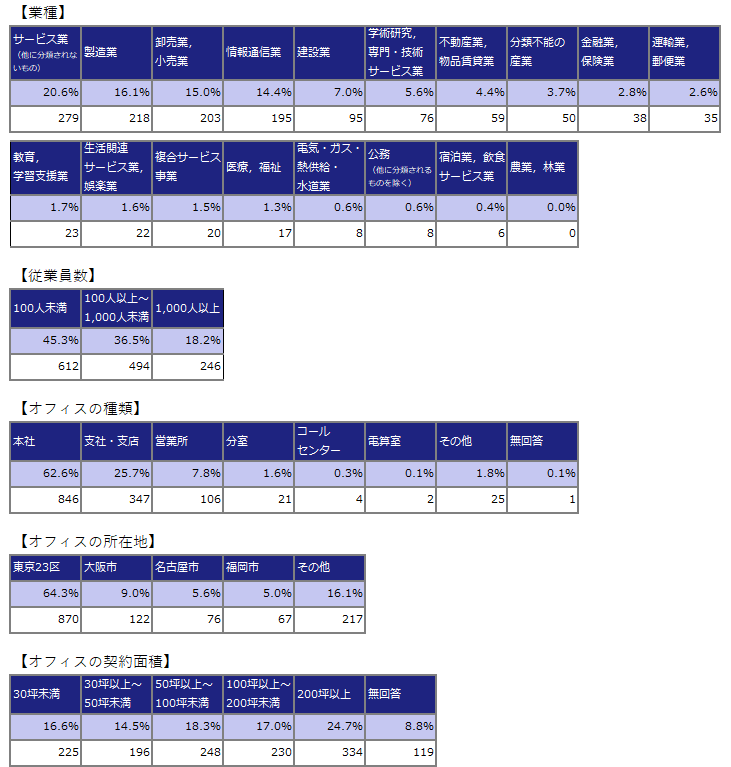

回答企業属性(上段:全体に対する割合、下段:企業数)

・構成比(%)は、小数点第 2 位を四捨五入しているため内訳の合計が 100%にならない場合がある。

・図表 20・21 は、主要なテレワークする場所や制度を抜粋して掲載している。