はじめに

日本経済が低成長にあえぐ一方で、オフィスストックは拡大を続けてきた。数々の経済イベントによりオフィス市況は上下するものの、オフィスビル事業の安定性は他のビジネスに比べ際立っていた。しかし、少子高齢化、コロナ禍、建物の築古化の進展は、これまでの安定の前提となる事業環境を静かにかつ確実に変貌させている。オフィスはオフィスのままであり続けられるのか。本レポートでは、オフィス市場のこれまでを振り返りつつ、近年みられるようになった変化の兆しをとらえ、この事業環境の変化がオフィスビルにどのような事態をもたらすのかについて整理する。

1. 【過去の推移】拡大を続けてきたオフィスマーケット

-

- ・ 産業構造の転換や都心部への産業集積・人口流入・女性の社会進出などを背景にオフィスワーカーは増加し、オフィスビルの需要が高まった。

- ・ バブル期には大量の中小規模のオフィスビルが供給された。それ以後にも大手デベロッパーや機関投資家などによる大型のオフィスビルが次々と建てられ、オフィスストックは拡大の一途をたどってきた。

- ・ オフィスマーケットは、空室率と賃料は上昇と下落を繰り返しつつも、継続的な新規供給は需要拡大により消化されてきた。

2. 【現在の状況】オフィスのあり方に変化の兆し

-

- ・ コロナ禍は働く場所と働き方を見直すきっかけとなり、テレワークが一気に広まり、企業がメインオフィスの役割・価値を再考する機会となっている。

- ・ コロナ禍で空室率が上昇し、企業によるオフィスビルの選別が進んでいる。

3. 【20年後の姿】「空きビル問題」が現実化する

- ・ 生産年齢人口の減少に伴いオフィスワーカーの人数は増えず、企業のオフィスの使い方も変化する。AIなどの進化でオフィスワークが減少する可能性があり、今後、オフィス需要の大きな拡大は期待できない。

- ・ オフィスマーケットは空室が一定量ある状況が常態化し、さらなる企業のビルの選別が進む。企業から選ばれるビルとそうでないビルの差が鮮明になってくる。

- ・ 築古ビルの中には空室が長期化するビルがでてくるようになり、周辺環境の悪化につながる「空きビル問題」が現実化する可能性がある。

- ・ 2043年にはオフィスビルの築古化が一層進み、オフィスストック総量が減少する時代となる。

- ・ 今まで何とかなったオフィスビル事業は、これからは何とかならない時代になり、ビルオーナーは将来を真剣に考える必要がある。

- ・ オフィスの未来に発生する「空きビル問題」は、ビルが新しい建物や他の用途の建物に変わり、良質なストックを形成する都市に生まれ変わるチャンスになる。

1. 【過去の推移】拡大を続けてきたオフィスマーケット

(1) 増加するオフィスワーカーとオフィスビル

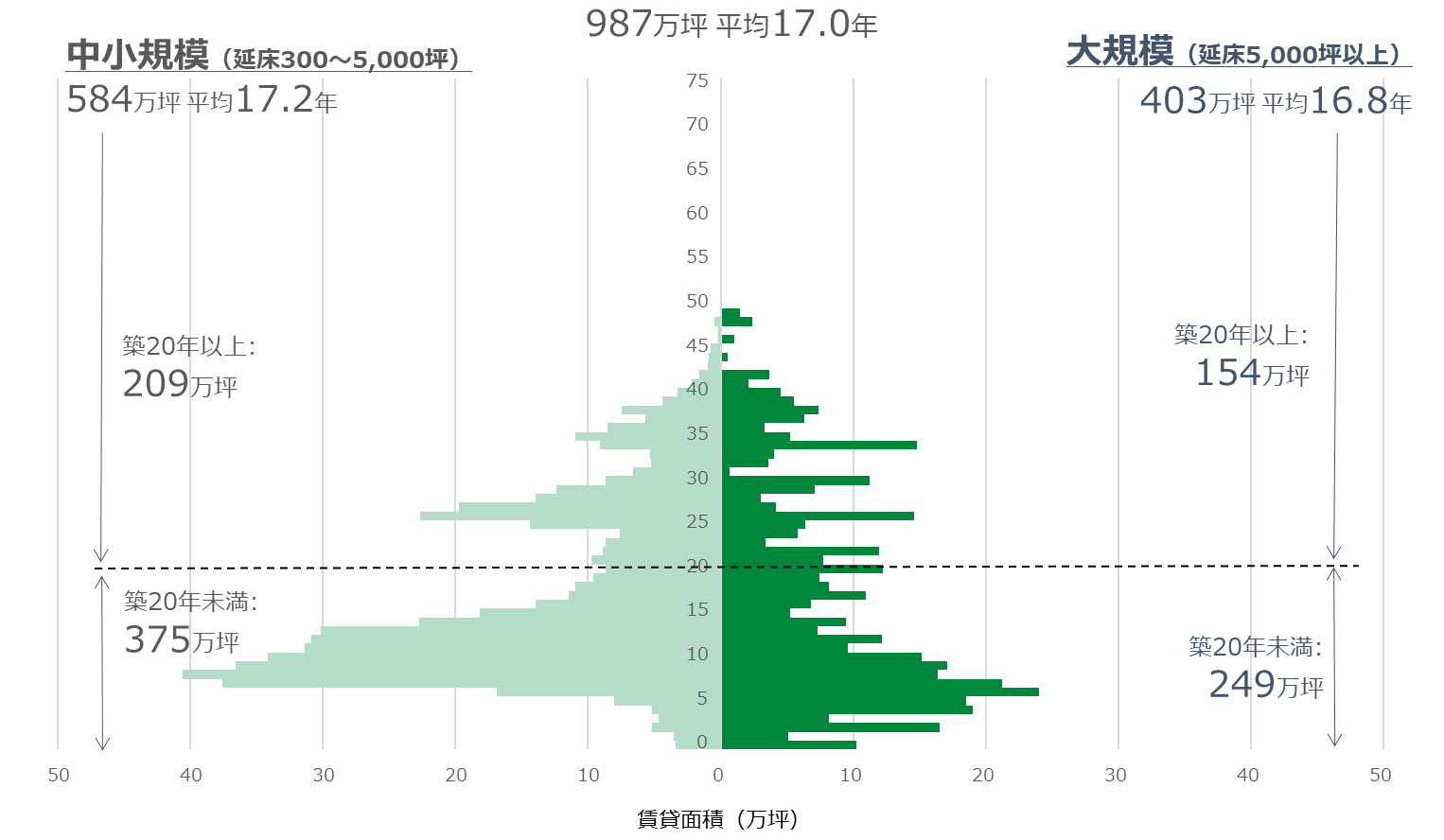

日本の産業構造は経済成長とともに第一次産業から第二次産業、第三次産業へとシフトした。産業構造の転換に加え、都心部の産業集積、地方からの人口流入や女性の社会進出もあいまって、オフィスワーカーは増加が続いた。それに伴い働く場としての「オフィス」の需要は増大し、インフラとしてのオフィスビルの整備が進んでいった。バブル期を迎えると一層のオフィス不足が懸念され、不動産事業者だけでなく、一般事業会社や個人事業者など多数が「オフィスビル事業」へ参入することとなった。その結果、都心部だけでなく、周辺エリアにも中小規模のオフィスビルが急増し、2000年の時点では中小規模ビルの棟数は東京23区のオフィスビルの約9割を占め、賃貸面積でも約6割を占めるオフィスマーケットが形成された【図表1】。

【図表1】【2000年】オフィスピラミッド(東京23区:賃貸面積ベース)

(2) 大規模ビルの増加によるオフィスストック拡大

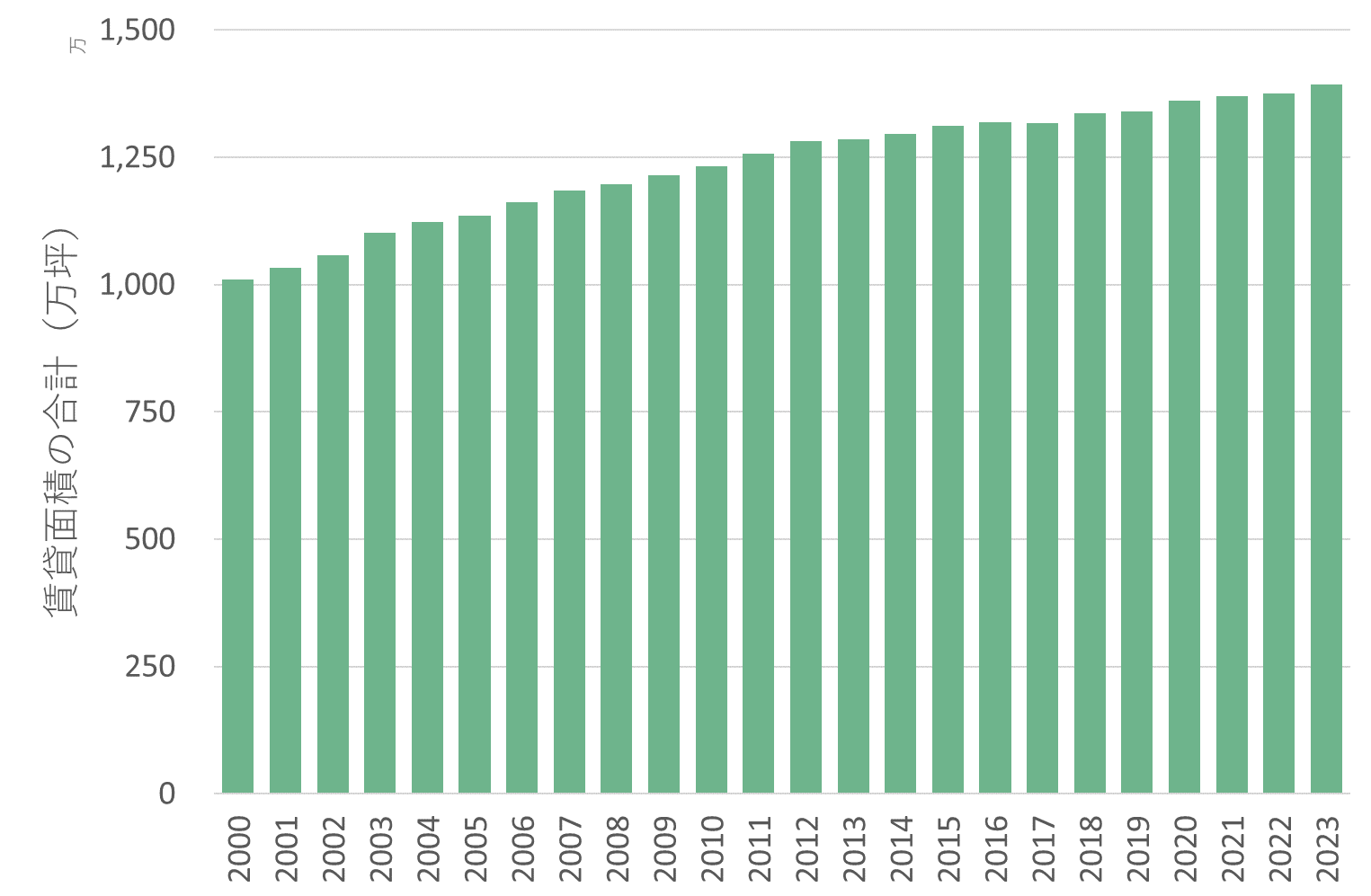

バブル崩壊後の景気低迷期に入ると、経済復活の起爆剤の一つとして都市再生の気運が高まり、2002年に都市再生特別措置法が施行され、容積率の緩和等が行われた。また、J-REITなどの不動産証券化市場が整備され、国内外の機関投資家による不動産市場への投資マネーの流入が拡大した。これらを背景に、大手デベロッパーや生損保などに加え、不動産ファンドといった新たな主体による不動産投資が加速し、高スペックの大型ビルが次々に建てられた。東京のオフィスストックは拡大の一途をたどり【図表2】、2023年時点の賃貸面積は大規模ビルが中小規模ビルを上回るようになった【図表3】。

「2003年問題」や「2007年問題」など何度か新築ビルの大量供給によるオフィスマーケットの需給悪化が懸念された年があったものの、空室率と賃料は景気の循環に沿うように上昇と下落を繰り返し、新規供給は需要拡大により消化されてきた。

【図表2】拡大するオフィスストック(東京23区)

【図表3】【2023年】オフィスピラミッド(東京23区:賃貸面積ベース)

2. 【現在の状況】オフィスのあり方に変化の兆し

(1) コロナ禍が働く場所、働き方を見直すきっかけに

2020年に始まった新型コロナウイルスの感染拡大は、オフィスワークを取り巻く環境を大きく変化させた。コロナ禍前の働く場所の中心は都心オフィスで、多くの社員がそこに集まって働いていた。働き方改革推進のために政府がテレワークの導入を推奨しても、従業員の生産性の低下や運営体制の変更などを懸念して導入をためらっていた企業が多かった。ところが、コロナ禍で感染という観点で集まること自体がリスクとして認識されると、これが契機となってテレワークが一気に普及した。

テレワークは通勤時間の削減や家族との時間の増加に伴うエンゲージメントの向上につながり、従業員の労働環境や心身の健康(ウェルビーイング)の面から生産性を高める効果があるという指摘がある。一方、テレワーク導入当初は、従業員のマネジメントや評価がしづらい、社会的な孤立感やストレスを感じるといったデメリットも言われた。しかし現在は、こうしたデメリットを解消するためのITツールの導入や運営体制の整備が進み、企業・従業員の双方ともにテレワークを使いこなすようになっている。

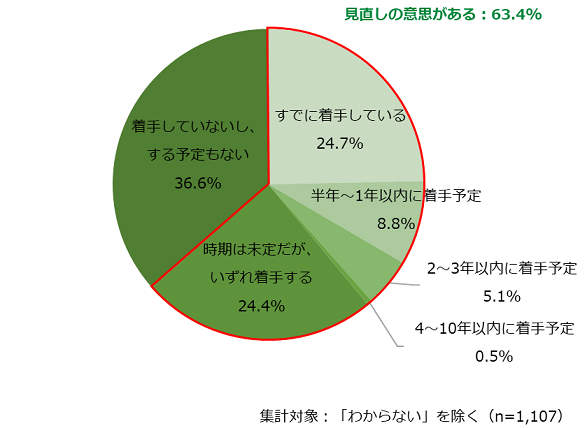

こうした流れを受け、多くの企業はワークプレイス戦略の見直しを検討している【図表4】。都心オフィス、サテライトオフィス、自宅といった働く場所を複数選択できる「オフィスのハイブリッド戦略」を実行する動きが広がっている。自宅やサテライトオフィスでテレワークをすることは、企業が「メインオフィスは何のためにあるか」を再考する機会となった。単純な業務処理は自宅やサテライトオフィスでも可能であり、通勤時間の削減などテレワークのメリットを活かしてより効率的に遂行できるとわかってきた。そのためメインオフィスに対しては、社員が顔を合わせることで想像力を発揮してイノベーションを生み出す、組織の一員としての帰属感を醸成する、といったリアルな場所としての価値がより重視されるようになってきた。

オフィス室内は、従来の島型レイアウトにこだわらず、従業員同士がコミュニケーションをとるためのスペースやオンライン会議用の個室を取り入れるなどの様々な工夫が行われている。また、必要なオフィス面積は、従来の「従業員数×一人当たりオフィス面積」に、従業員の出社率を加味した考え方が広がっている(*1)。

【図表4】ワークプレイス戦略の見直しの着手状況

(2) 企業によるオフィスビルの選別が始まっている

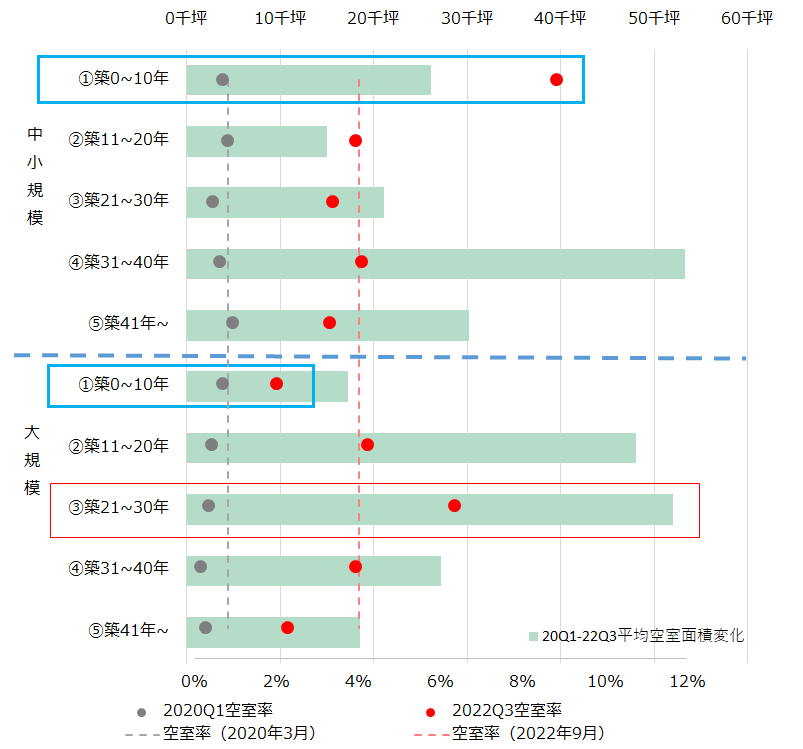

東京23区のオフィスマーケットに目を転じると、空室率はコロナ禍前の2020年第1四半期には1%切っていたが、コロナ禍になると上昇に転じ、2022年第3四半期には4%に達した。ただし、すべてのビルが同じように空室が増加したわけではない。両時期の空室率を築年・規模別でみると、2020年第1四半期は築年・規模にかかわらず総じて空室率は低い。これに対し、2022年第3四半期は築年・規模で空室率に差が出ている。例えば、築0年〜10年の築浅ビルの空室率は大規模ビルが低く、中小規模ビルは高い(【図表5】:青枠)。また、大規模ビル間では築21年〜30年のビルが他の築年のビルと比べて高い(【図表5】:赤枠)。

エリア別でもみても同様で、2020年第1四半期はどのエリアも総じて低いものの、2022年第3四半期は「北品川・東品川」「芝浦・海岸」などが大きく上昇し、「渋谷・道玄坂」「京橋・八重洲・日本橋」「丸の内・大手町」などは小幅な上昇にとどまるという差があった(*2)。

このような差は、企業が入居ビルを選別していることを示唆している。コロナ禍当初には経営に打撃を受けた企業の縮小移転や退去がみられたが、現在は、ポストコロナを見据えてオフィス戦略の見直す企業の移転需要が多く発生している。企業側からオフィスマーケットをみると、コロナ禍前は市場全体の空室率が低く「移転したくても適切な移転先が見つからない」状態であったが、現在は空室率の上昇により移転候補のビルの選択肢が増え、自らが理想とするワークプレイス戦略を実行しやすい環境となっている。

【図表5】規模・築年別でみた2020年第1四半期と2022年第3四半期の空室率(都心5区)

3. 【20年後の姿】「空きビル問題」が現実化する

(1) オフィス需要の継続した拡大は期待できない

これまでのオフィスマーケットは新規供給でオフィスストックが拡大しても、需要が追いつく形で上手くバランスしてきた。しかし、これからはその需要に「量」と「質」の両面で変化が生じ、大きな需要拡大を期待することは難しくなるだろう。

まず、量の面では、オフィスワーカーの人数である。日本は既に人口減少時代に入り、生産年齢人口は1990年代をピークに減少傾向が続いている。いままで都心部への人口流入や産業構造の変化を背景に一貫して増加してきたオフィスワーカーは、いずれピークを迎えて減少に転じる時期を迎えることになる。オフィスを使う第三次産業の割合や海外企業の増加があったとしても、劇的に増加するとは考えられず、オフィス需要の源泉であるオフィスワーカーの数が大きく増加することは見込めない。

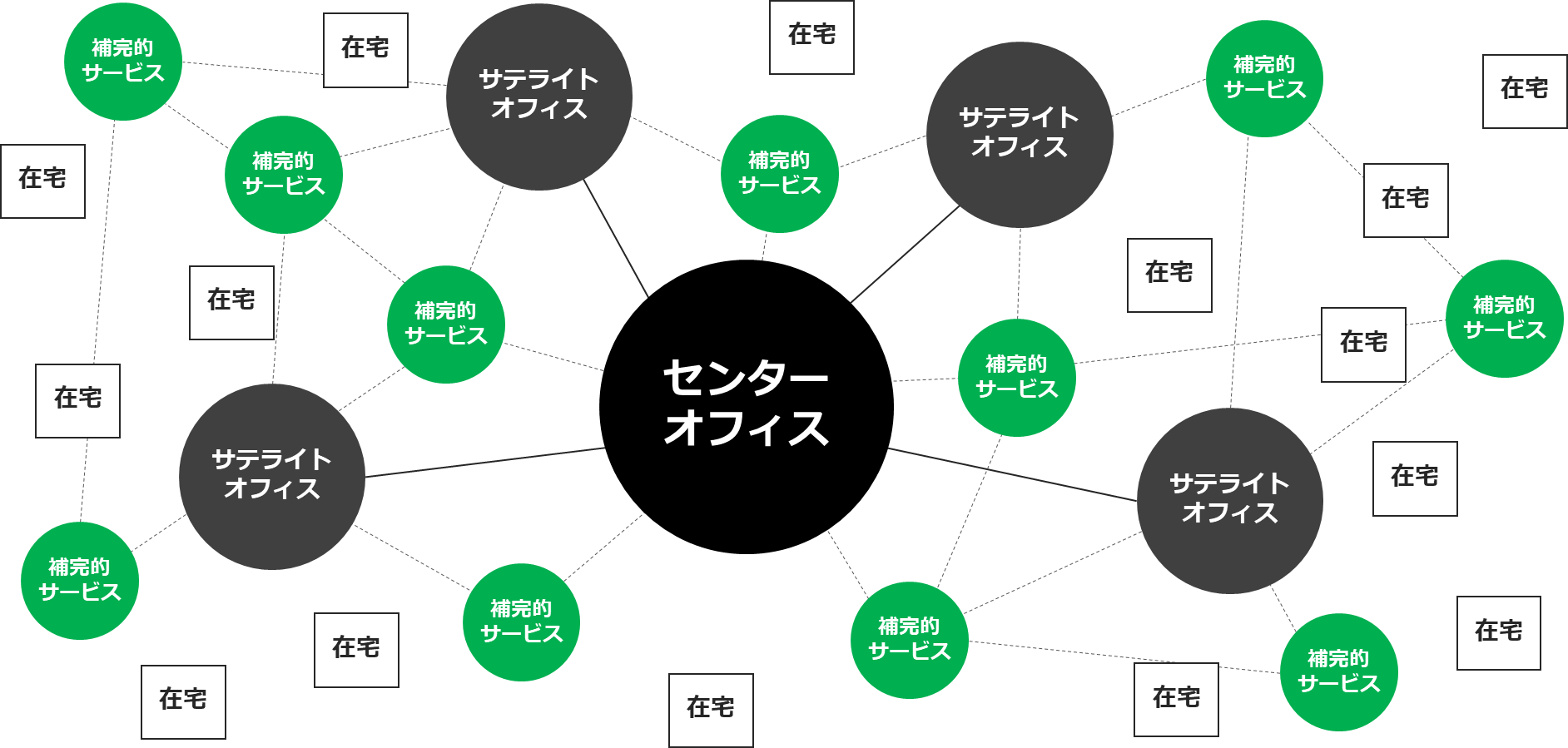

次に、質の面では、テレワークによる働く場所の分散化が挙げられる。コロナ禍が終わっても働く場所を分散させるオフィスのハイブリッド戦略は継続して行われるだろう【図表6】。テレワークの頻度は経営方針や業種、業務内容によって程度の差こそあれ、多くの企業がテレワークを導入する方向は変わらない。

また、テレワークは地方に住みながら都心企業で働くことも可能にした。都心企業の社員が転職することなく、ライフスタイルに合わせて地方に移住することも増えるだろう。

【図表6】働く場所の分散化

さらに、AI(人工知能)の導入やDX(デジタルトランスフォーメーション)の推進による生産性向上は、労働需給の構造を大きく転換させる可能性がある。DXはすべてのオフィスワークで一律に進むわけではないが、いままで行っている業務を減少させ、オフィスワーカーが余剰になる時代が到来するかもしれない。

オフィスワーカーの人数自体が大きく増加する可能性は低く、働く場所が多様化した上に、企業はメインオフィスのあり方や必要面積の考え方を変えている。さらにテクノロジーの進歩によってオフィスワーカーが行う業務が少なくなれば、「働く場」としてのオフィスの継続した需要拡大は見込みづらいだろう。

(2) スペックの低い築古ビルは選ばれず、「空きビル問題」が現実化する

今後も都心部を中心に大型の新規供給が継続する一方で、需要の大きな拡大は期待できない。そのため、以前のような需給バランスが「オフィスが見つからない」ほどひっ迫する可能性は低くなるだろう。オフィスマーケットには一定量の空室がある状況が常態化し、企業によるビルの選別が進み、テナント需要を取り込むビルとそうでないビルの差が鮮明になると考えられる。

最近のオフィスビルでは、耐震や免震設備、省エネ性能の高い設備の導入などハード面だけでなく、働く人が快適に過ごせるウェルビーイングを意識したソフト面も配慮されている。企業にとってトップクラスの最新ビルに入居することは、自社のブランドを高め、優秀な人材を採用する面でも有利に働くため、新築の大型ビルはこれからも企業の需要を集めていくだろう。

その一方で、築古のオフィスビルは、物理的劣化や機能的劣化だけでなく、テナントニーズの変化に伴う社会的劣化も同時に進んでいる。社会的要求水準が上がっていく中で、最低限のニーズにも応えられなくなり、テナント企業を集めるのに苦戦するビルがでてくると思われる。テナントがなかなか決まらず収入が安定しないと、テナント誘致に必要な最新機器や新しい働き方に対応する設備を導入する資金の確保も困難になる。こうしたビルで生じる空室は、入居が決まりづらく賃料も低水準となるため、テナントを募集する仲介会社にとっては積極的に取り組みたい案件にはなりづらい。ますます企業から見放され、空室が増えることはあっても減ることはないといった悪循環に陥ると、ビルそれ自体がデッドストック化する恐れがある。

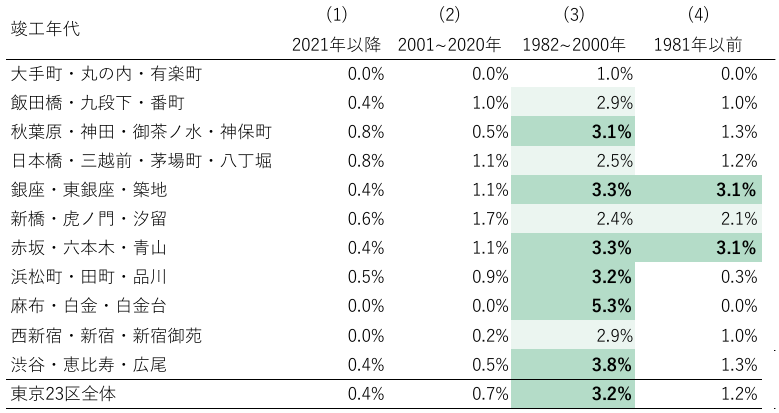

実際、築古のビルの中には、長期的に空室を多く抱えているものが一定量あることが分かる【図表7】。また、築古のビルの中でも、1981年以前のビルより、バブル期を含む1982年〜2000年に竣工したビルの方が割合は高くなっている。この理由は、より築古ビルの方がリニューアル工事を実施していたり、オフィス街が形成される初期に竣工していることから立地に恵まれているといったことなどが考えられる。それに比べてバブル期に大量に供給された中規模ビルの中には、競争力が低下してテナント募集に苦戦しているビルが多い様子が浮かび上がっている。都心のオフィスエリアでさえ既にこのような状況にあり、他のエリアでも競争力の低下したバブル期竣工ビルが出現しているだろう。

デッドストック化したビルがオフィスエリアに増えることは、景観上だけでなく、治安上、防災上においても問題であり、ひいてはスラム化につながる可能性がある。周辺環境の悪化につながる「空きビル問題」が現実化する可能性がある。

【図表7】長期間空室を抱えているビルの割合(棟数ベース)

(3) オフィスの築古化の進展とストック拡大の終焉

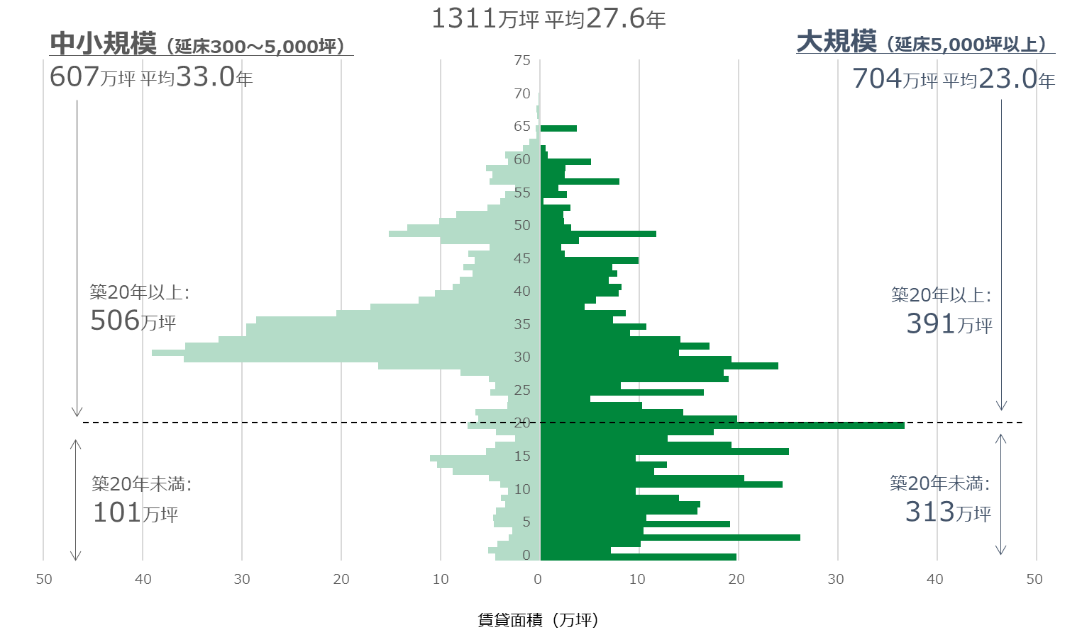

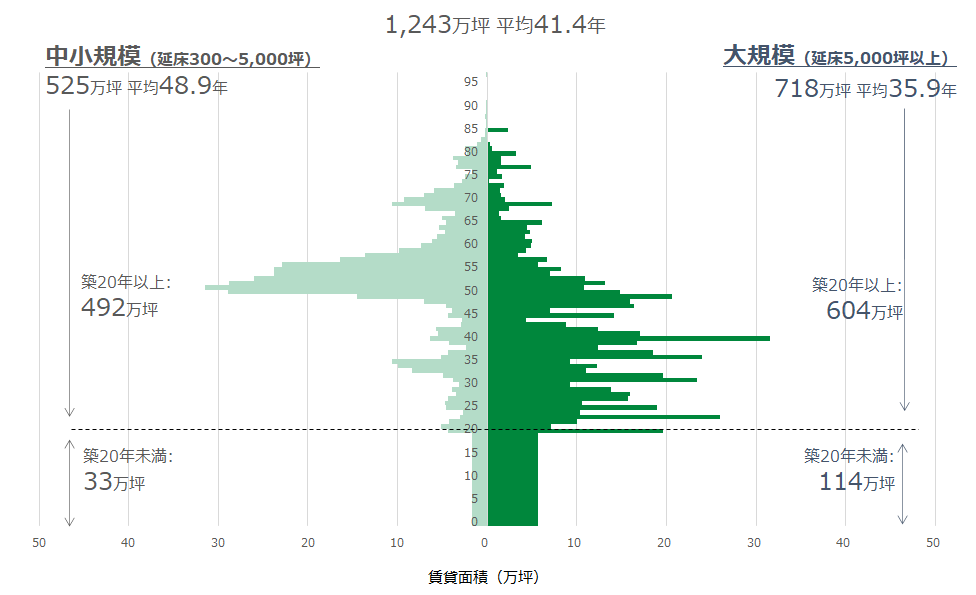

【図表8】は、今から20年後の東京のオフィスストックの姿を示した「オフィスピラミッド2043年」である。これは2023年のオフィスピラミッドをベースに将来の供給および滅失について予測を行ったものである。予測に当たっては、将来的にオフィス需要の拡大は見込まれず、オフィスビルの新陳代謝も抑制されるという想定のもと、新規供給については2024~2026年については公表計画どおり、2027年以降は2024~2026年の半分で推計し、滅失については年代別にストックに対する滅失する面積の割合を2000~2023年の半分として推計している。

グラフ左側の中小規模ビルの平均築年が2043年には48.9年(2023年時点では33.0年)となり、オフィスマーケットにある多くの中小規模ビルが築50年を超えることとなる。一方、グラフ右側の大規模ビルの平均築年数は35.9年(2023年時点では23.0年)となり、大規模ビルでも築古化が進んでいく。

また、オフィスストックの総量は、調査開始した2000年以降増加が続いているが、2043年には1,243万坪(2023年時点では1,311万坪)となり将来的には減少する結果となった。需要に見合った新規供給とストック量を考える時代が到来し、ストック拡大が続く時代は終焉していると考えられる。

【図表8】【2043年】オフィスピラミッド(東京23区:賃貸面積ベース)

(4) ビルオーナーはオフィスビル事業の将来を真剣に考える必要がある

これからのオフィスマーケットでは、適切な日常管理を行いながら、経年に伴う様々な劣化に対応して最新設備を導入していくビルと、それが実施できないオフィスビルに分かれ、企業から選ばれるビルと選ばれないビルがはっきりしてくることになる。

不動産には、その不動産で最も効用が高くなる使用である「最有効使用」という考え方がある。特にバブル期は、増大するオフィス需要に応えるために、多くの土地で「オフィスビル」を建てることが経済合理性にも適った最有効使用であったため、大量の中小規模ビルが供給された。しかし、同じ場所であっても、時代や社会の環境が変われば、当然他の用途の方が良いケースもでてくる。バブル崩壊後には、東京都心でも人気が低下したオフィスエリアでは、マンションやホテルなどが多く建てられた。また、大阪市中心部のオフィスエリアにおいてもタワーマンションやホテルが増加した(*3)

中小規模ビルのビルオーナーの7割近くがオフィスビル事業を広く展開してるのではなく、1〜2棟を所有している。何か手を打たないとビル経営が悪化すると意識していても、彼らの多くは高齢になり、多額の借入が必要になる大規模改修や建替えを行うことに二の足を踏む人は多い。後継者に託そうとも、後継者自体が見当たらないケースもある(*4)。

これまでのように「景気が回復すれば、またテナントが戻ってくる」ことを期待することは難しくなり、今までの延長線でオフィスビル事業を考えるのではなく、出口戦略(オフィスビルの終活)を含めた積極的な検討が必要になる。

おわりに

経済の発展と産業のサービス化に伴いオフィスは「知的生産工場」として拡大し、バブル期には大量の中小規模のオフィスビルが誕生した。バブル崩壊後も、何度も大量供給による市況悪化が懸念されてきたが、景気循環の変動の中で需給の緩和とひっ迫を繰り返しながら、結果として大きな問題となることはなかった。しかし、これからの市況は企業業績や景況感に大きく左右されないマーケットになる可能性がある。この先のオフィスの未来を考えると、今まで何とかなってきたビル経営も、これからは何とかならない時代になりそうだ。

企業のオフィスニーズに対する量と質の変容は、拡大一辺倒だったオフィスの時代を終焉させるだろう。これからもオフィスビル事業を続けるビルオーナーは、今まで以上にテナント企業のニーズに応えることが求められる。テナント企業だけでなく地域住民や来訪者に好まれるアメニティを充実させることも大切な要素になるだろう。これらの実践は、中小規模のビルオーナーが単独で行うことは難しいかもしれない。その場合は、近隣のビルオーナーと協力し合い、お互いで分業するといった新しい発想も必要になるだろう。こうした試みはエリアの個性ある特徴を生み、街としてのブランド作りにもつながる。

社会・産業構造が変われば、不動産の使われ方も変化して当然である。世の中が加速度的に変化する中、バブル期に建てられた多くの中小規模ビルの最有効使用が、これからも「オフィス」のままであり続けるとは限らない。空室を長く抱えたオフィスビルを他の用途の建物へ変えていくことは経済的な面からも有効な選択肢となる。

東京23区のオフィスストックの4分の3が都心5区に集中し、その中には、テナント企業から選ばれなくなった「空きビル」だけではなく、安心や安全面などで見直すべき点を抱えながら、ビルオーナー・テナント企業の双方とも意識せぬまま使われているビルも含まれる。

これらのビルが新しい建物や他の用途の建物に変わることは、良質なストックを形成する都市に生まれ変わるチャンスともいえる。オフィスビル中心から住宅や店舗、宿泊施設、文化施設などが混在したミクスドユースな都市へと変わり、公園緑地が増えたウォーカブルでエコロジー、安心安全な都市へ変わる好機になりうる。

多様な人々の交流は、空間の多様な用途、使い方の共存から生まれ、イノベーションを創出するきっかけとなる。人間中心の豊かな生活を実現できる一層魅力的な都市へ変貌するチャンスである。

本レポートでは、「オフィスの未来」と題した中長期のテーマを取り扱った。これは何も絵空事ではなく、ある程度確実性がある未来予測であると考える。現在、「空き家問題」が社会課題の1つになっているが、「空きビル問題」もこの先には現実化する可能性が高い。ビルオーナー、投資家、テナント企業、行政担当者など幅広い方々に、本レポートを通じて、これからの社会課題に対する認識を高めていただきつつ、これにどう対処していくのかの議論を始めるきっかけにしていただければ幸いである。

ザイマックス総研は、オフィス市況のみならず、オフィスに関連する様々なテーマについて引き続き調査研究を行い、有益な情報を発信し続けていくつもりである。