ビルオーナーの実態調査 2021

~コロナ禍における賃貸ビル事業の現状と今後の見通し~

ザイマックス不動産総合研究所(以下、ザイマックス総研)は、2015年から早稲田大学建築学科石田航星研究室と共同で、全国の中小規模ビルを保有し賃貸ビル事業を行うビルオーナーを対象に定期的にアンケート調査(*1)を行っている。

第6回となる今回は、2021年6月~8月にかけて実施し、これまでの調査対象である東京23区および全国政令都市に首都圏郊外主要都市を加えた全56都市に対して、コロナ禍が続くなかでの賃貸ビル事業の経営実態や今後の見通し、ビルを取り巻く環境変化への対応などについて、アンケートおよびヒアリングにより調査した。本レポートはその結果をとりまとめたものである。新型コロナウイルスが発生してから1年以上経過した本年調査では、昨年調査と比較して、賃貸ビル経営への影響や今後のビル経営の期待や課題に特徴がみられるようになってきた。

1. ビルオーナーの属性について

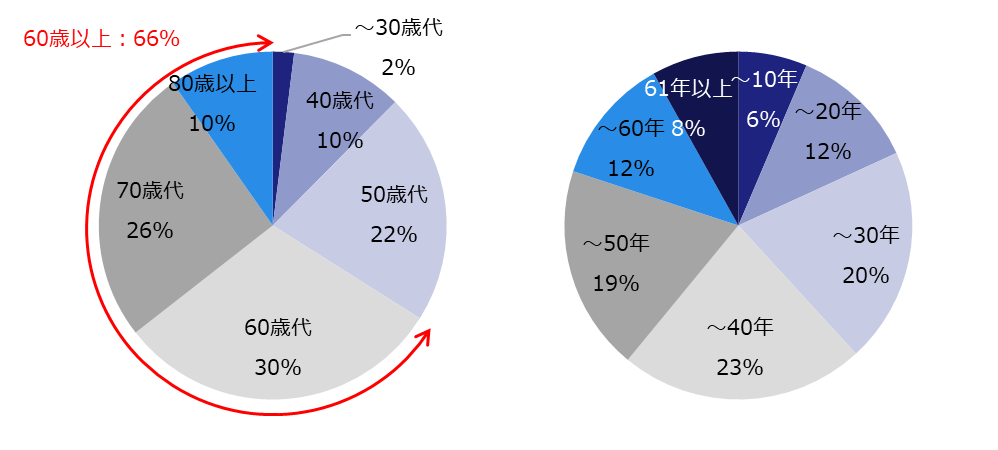

- ・ 経営者の年齢は、「60歳以上」が66%であった。

- ・ ビルの保有棟数は「1~2棟」が60%を超え、主要なビルの延床面積は「1,000坪未満」が約70%、築年数は「築22年以上」が約80%であった。

- ・ 主要なビルの入居テナントの用途は、店舗、オフィスの割合が多く60%前後であった。

2. 賃貸ビル事業の業況について

- ・ 保有しているビルの棟数の変化については、「1年前から現在」「今後1年間」ともに約90%が「変化なし」となった。エリア別でみると大阪市においては、「今後1年間」の「増加予定」の割合が「1年前から現在」の倍以上となった。

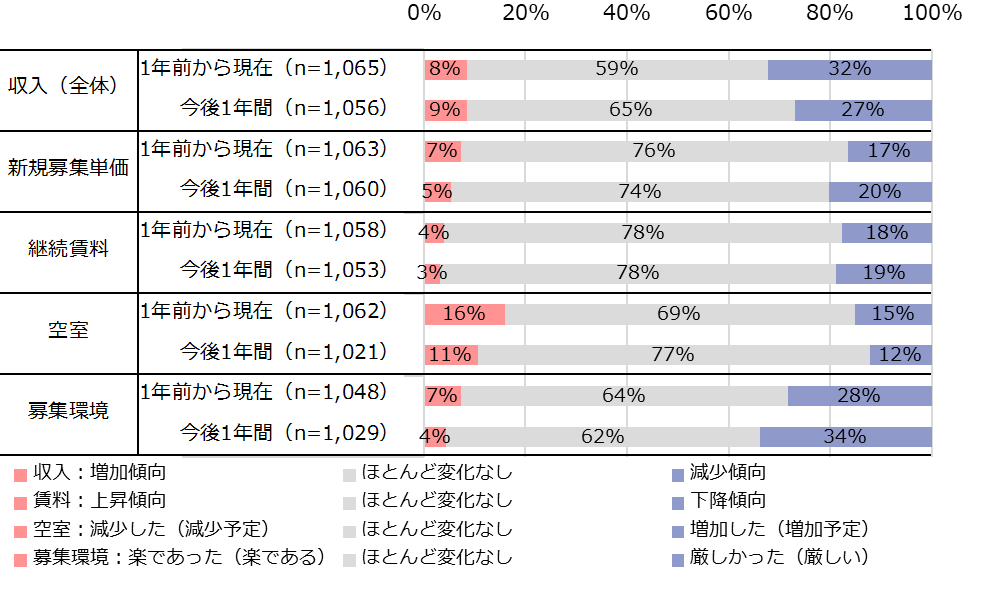

- ・ 募集環境は、「1年前から現在」「今後1年間」ともに「楽であった(楽になる)」は10%以下に対し、「厳しかった(厳しい)」が30%前後と大きく上回った。

- ・ 賃貸ビル事業の業況については、「良い(良くなる)」が、「1年前から現在」が26%であったのに対し、「今後1年間」では17%と減少しているものの、「悪い(悪くなる)」は大きな変化がなかった。「今後1年間」では、「さほど良くない(さほど良くならない)」が約7割を占め、業況がほぼ変わらないと考える事業者が多かった。

- ・ 業況DIは2020年から下降傾向である。2020年の調査では、2021年の業況DIはマイナスに転じると予想されていたが、2021年調査のDIはプラス圏にとどまった。

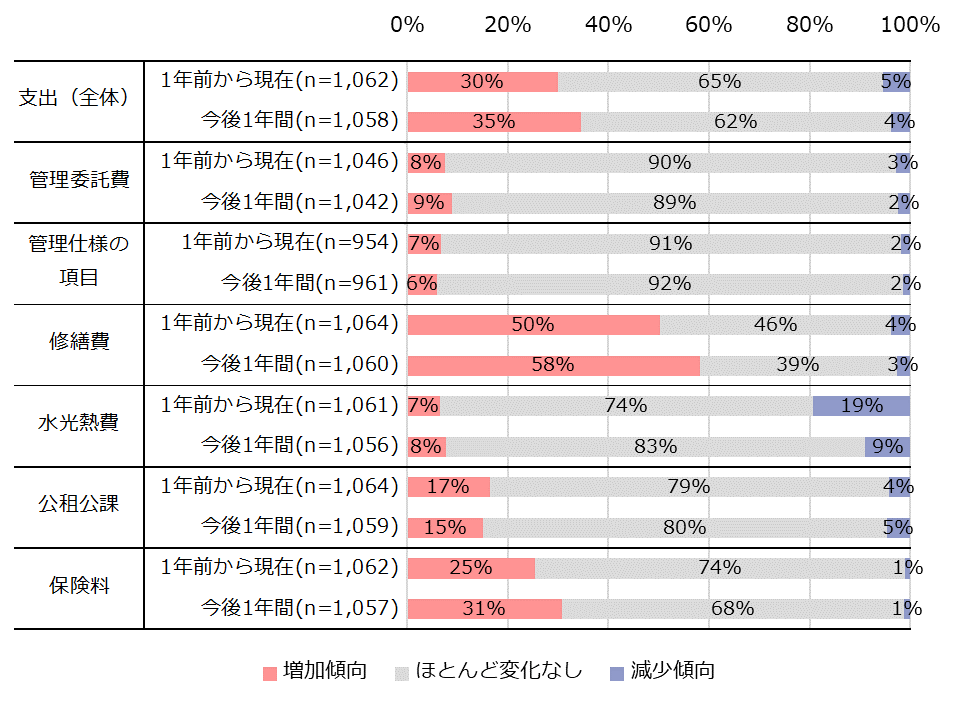

- ・ 支出(経費)および資本的支出においては、前年同様「増加傾向」が「減少傾向」を大きく上回っており、特に修繕費は50%以上の事業者が「増加傾向」と回答した。

3. 今後の賃貸ビル事業について

- ・ 今後の見通しについては、短期的(今後3年程度)・中長期的(5~10年後)ともに、悲観派(「悲観している」「やや悲観している」の合計)の割合が、楽観派(「楽観している」「やや楽観している」の合計)を大きく上回った。短期的な見通しをエリア別にみると、東京都心5区が他のエリアと比較して楽観派の割合が低く、悲観派の割合が高かった。

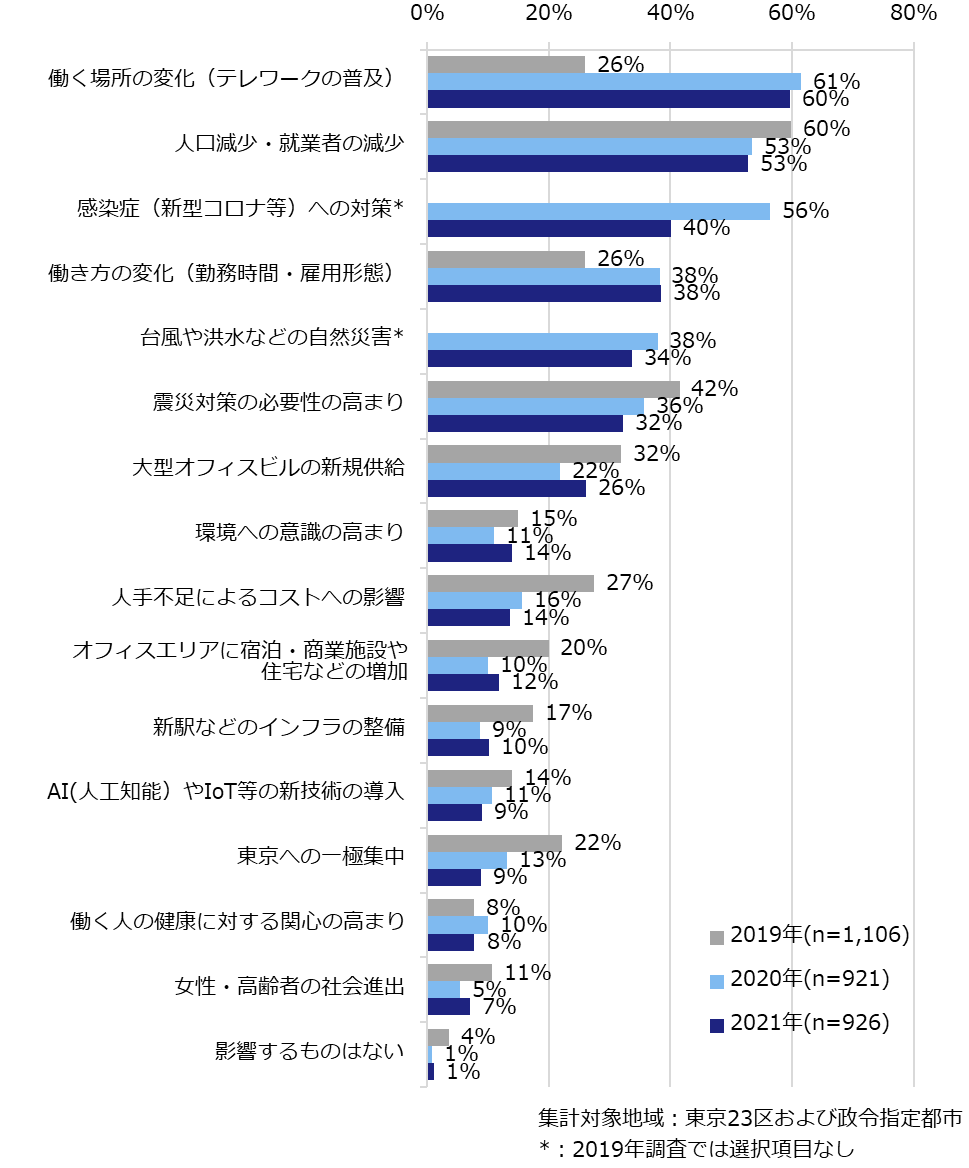

- ・ 自社の賃貸ビル事業に影響のある今後の社会情勢の変化については、「働く場所の変化(テレワークの普及)」、「人口減少・就業者の減少」が前年に引き続き高い水準で推移していた。一方、「感染症(新型コロナ等)への対策」は、前年より大幅に減少した。

- ・ ビルの価値向上のための施策(ハード面)は、「実施済み」が多い順に「耐震性能(新耐震基準を満たす)の確保」、「設備(照明・空調)の省エネ化」、「エントランス等の共用部分の内装リニューアル」となった。また、「ビル設備のスマート化」「ユニバーサルデザインの導入やバリアフリー化」「省エネルギー性能表示や環境認証の取得」「テナントのウェルネス(健康)につながる設備の導入」においては、割合は低いものの毎年確実に増えており、ビルの価値向上に必要な要素としての認識が向上している。

- ・ ビルの価値向上のための施策(ソフト面)の「実施済み」の割合は、「維持管理の質向上(清掃仕様や回数の見直し、計画的な修繕の実施など)」が最も高く、「緊急体制・防災体制の強化」、「居抜きやスケルトン貸し等の契約条件の多様化」、「災害時のテナント用の水や食料の備蓄」の順となった。

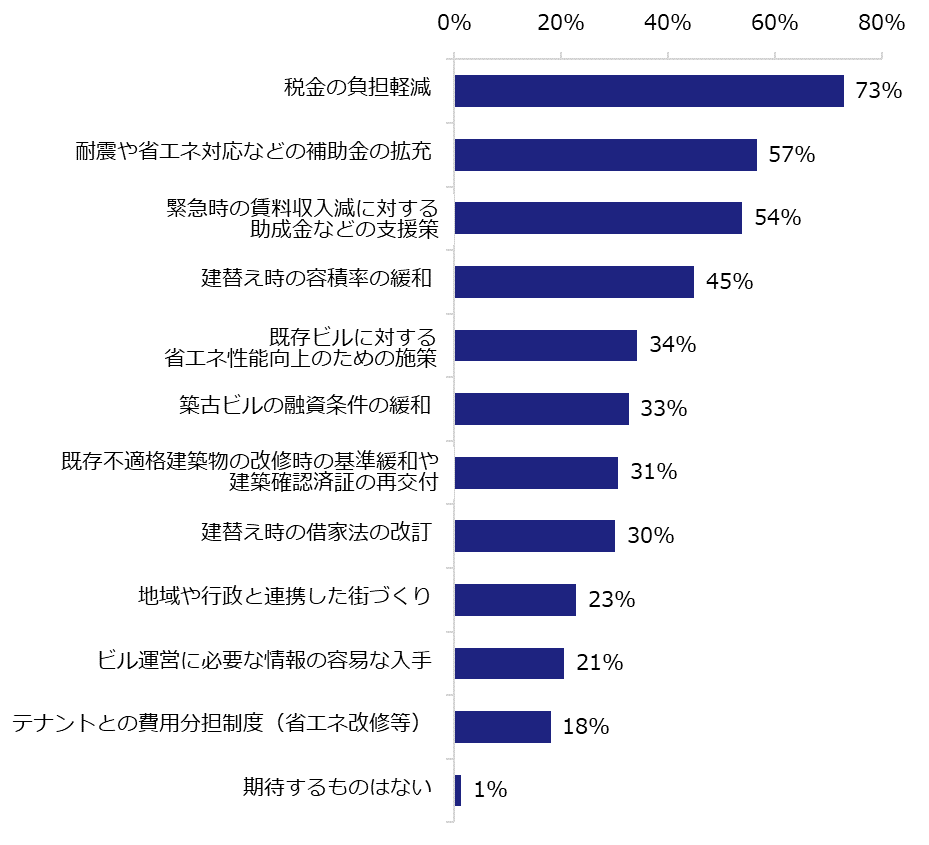

- ・ 行政に期待することについては、「税金の負担軽減」が最も高く、続いて「耐震や省エネ対応などの補助金の拡充」、「緊急時の賃料収入減に対する助成金などの支援策」となった。

4. 賃貸ビル事業の継続意向について

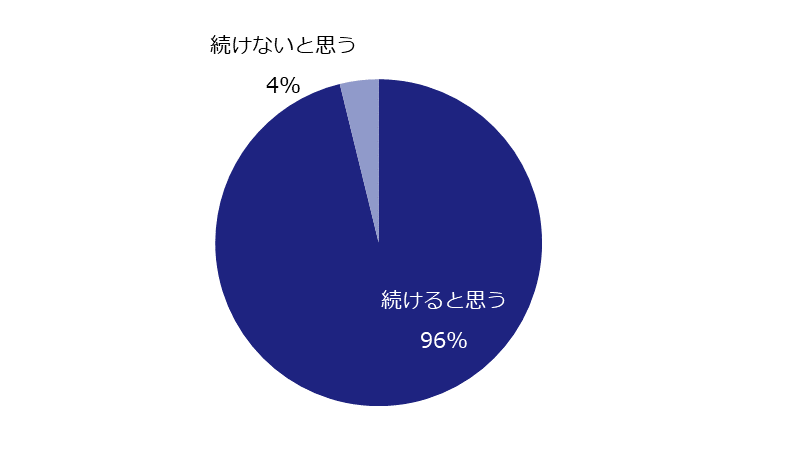

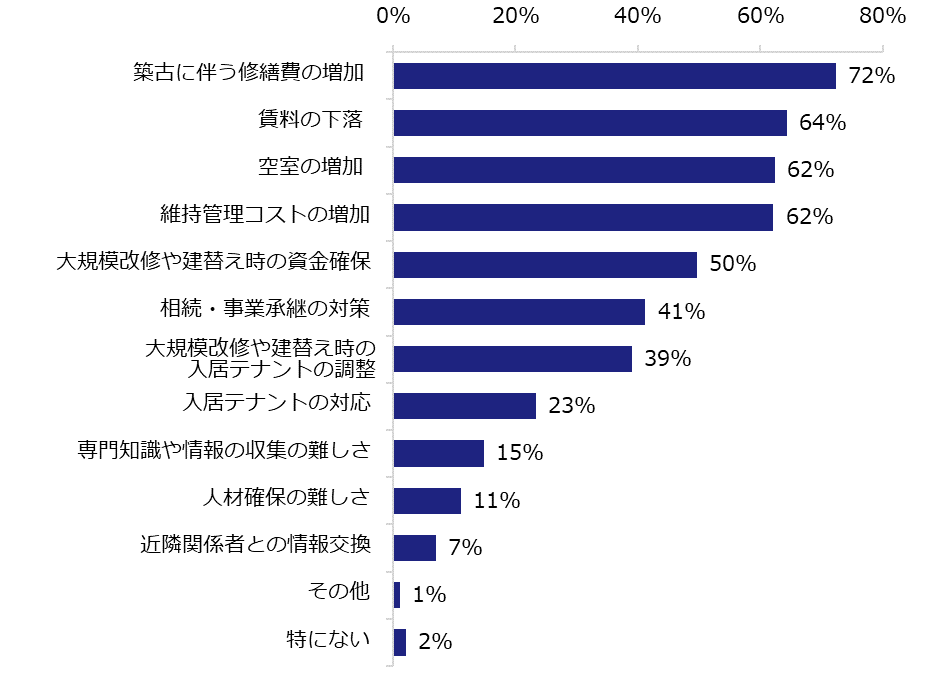

- ・ 今後の賃貸ビル事業の継続意向は、「続けると思う」が96%と大半を占めた。また、続けるにあたっての不安は、「築古に伴う修繕費の増加」(72%)が最も多く、「賃料の下落」(64%)「空室の増加」(62%)と続いた。

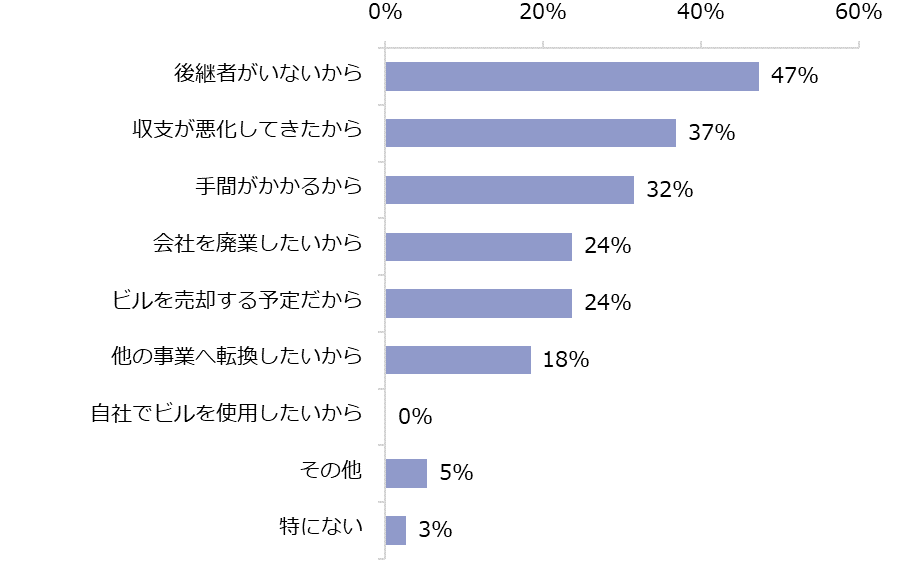

- ・ 続けない理由としては、「後継者がいないから」「収支が悪化してきたから」「手間がかかるから」などがあげられた。

5. 賃貸ビル事業について思うこと

- ・ 賃貸ビル事業について気になること・思うことを、ビルオーナーの生の声を抜粋して紹介する。

1. ビルオーナーの属性について

1.1. 賃貸ビル事業者について

賃貸ビル事業者の経営者の年齢は、「60歳以上」が66%を占めていた【図表1】。賃貸ビル事業歴は「~30年」、「~40年」、「~50年」がほぼ同割合(20%前後)で、大きな偏りはなかった【図表2】。なお、ビルオーナーの属性についてはこれまでの調査とほぼ同様である。

左)【図表1】経営者の年齢(単一回答、n=1,069)

右)【図表2】賃貸ビル事業の事業歴(単一回答、n=1,063)

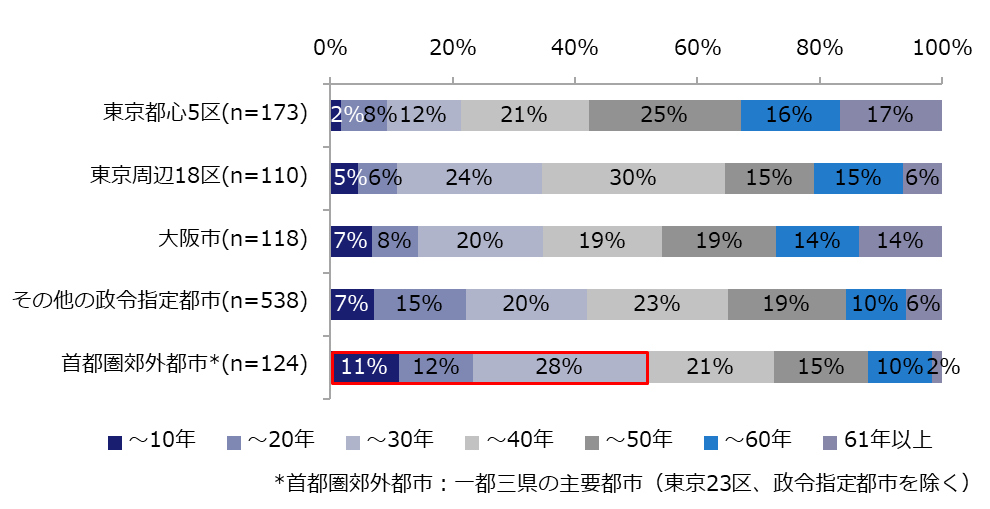

事業歴をエリア別に比較したところ、大都市から離れるほど事業歴の短い割合は高く、首都圏郊外都市においては30年までの割合が約半数となった【図表3】。

【図表3】賃貸ビル事業の事業歴(単一回答、エリア別)

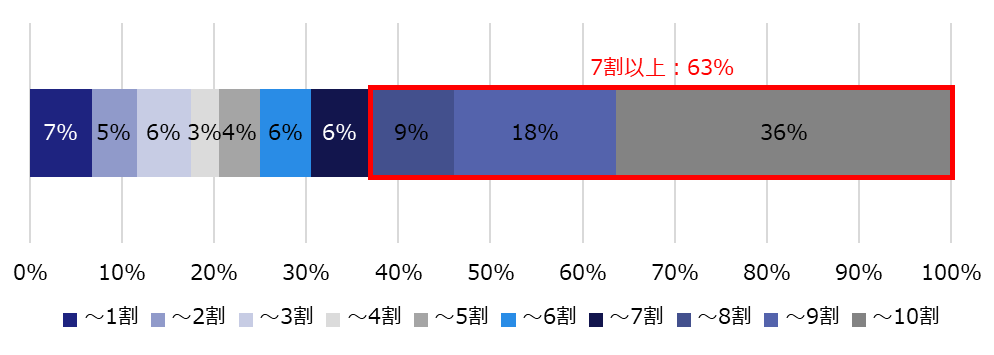

次に、事業者の全売上に占める賃貸ビル事業の売上割合をみた。「7割以上」が全体の63%を占めており、賃貸ビル事業を専業とする事業者が多い【図表4】。

【図表4】全売上に占める賃貸ビル事業の売上割合(単一回答、n=1,060)

1.2. 保有ビルについて

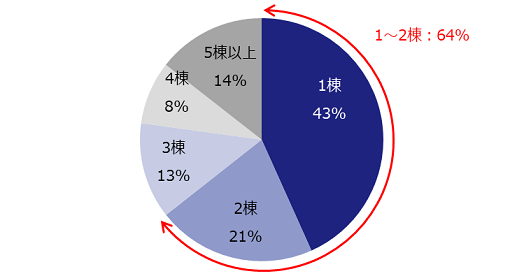

保有するビルの合計棟数は「1~2棟」の事業者が全体の64%、5棟以上を保有する事業者は14%を占めていた【図表5】。この傾向はこれまでの調査と同様である。

【図表5】合計保有棟数(単一回答、n=977)

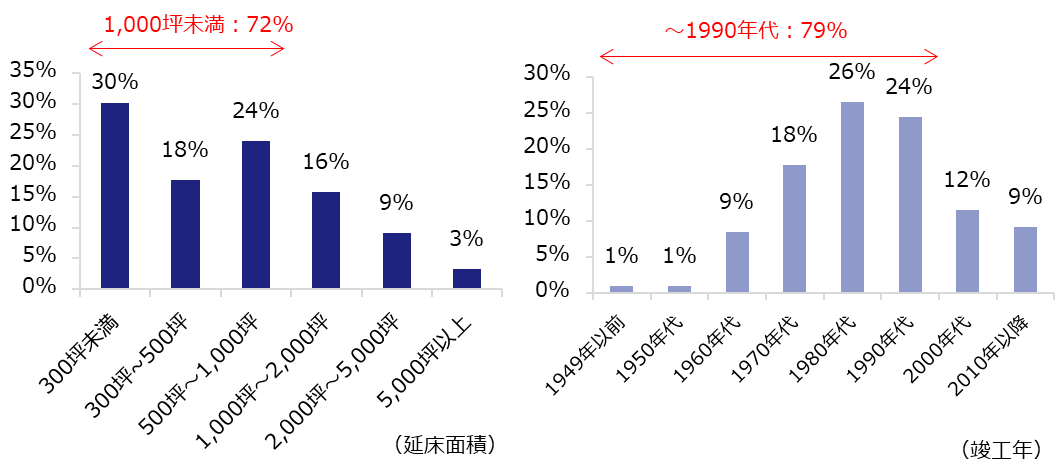

保有するビルのうち主要なビル1棟について、その規模(延床面積)と築年数についてたずねた。規模は、「1,000坪未満」が72%を占めている【図表6】。竣工年については、79%のビルが「~1990年代(築22年以上)」であり、特にバブル期前後(1980~1990年代)の竣工が半数を占める【図表7】。

左)【図表6】主要なビルの規模の分布(単一回答、n=1,006)

右)【図表7】主要なビルの竣工年の分布(単一回答、n=1,010)

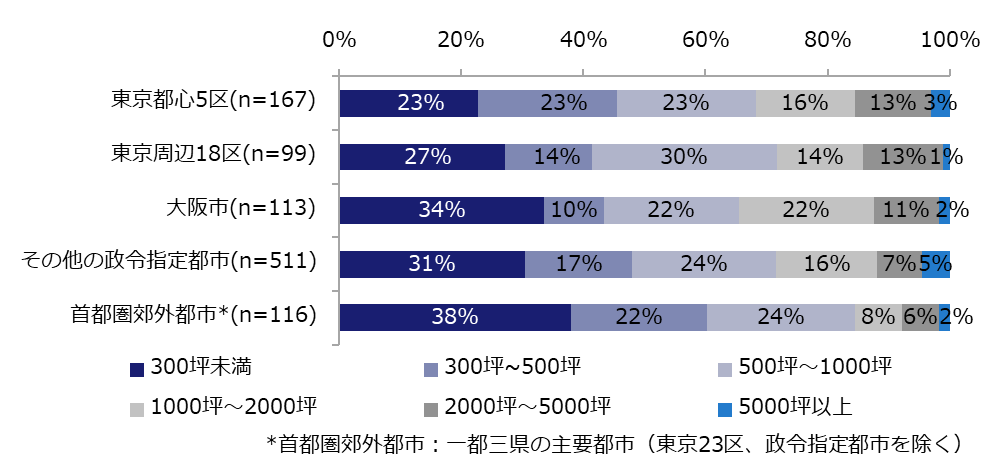

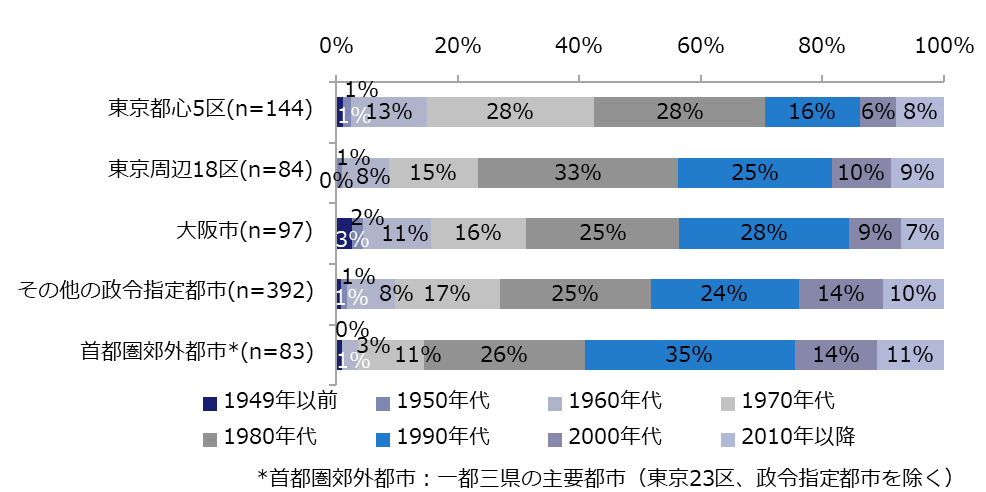

エリア別に主要ビルの規模と竣工年を比較すると、大都市から離れるほど規模は小さく、竣工年は新しい傾向にあった【図表8】【図表9】。

【図表8】主要なビルの規模(単一回答、エリア別)

【図表9】主要なビルの築年数(単一回答、エリア別)

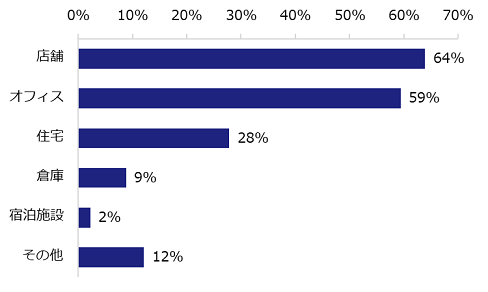

また、主要ビルにおける入居テナントの用途についてたずねたところ、店舗、オフィスが入居している割合が圧倒的に多く60%前後となった【図表10】。また、全体では住宅が28%であるが、都心部から離れたビルほど住宅が混在している割合は高かった。

【図表10】主要なビルのテナントの用途(複数回答、n=1,057)

2. 賃貸ビル事業の業況について

賃貸ビル事業における業況全般について、「1年前から現在」と「今後1年間」に分けてたずねた。

2.1. 保有ビルの状況

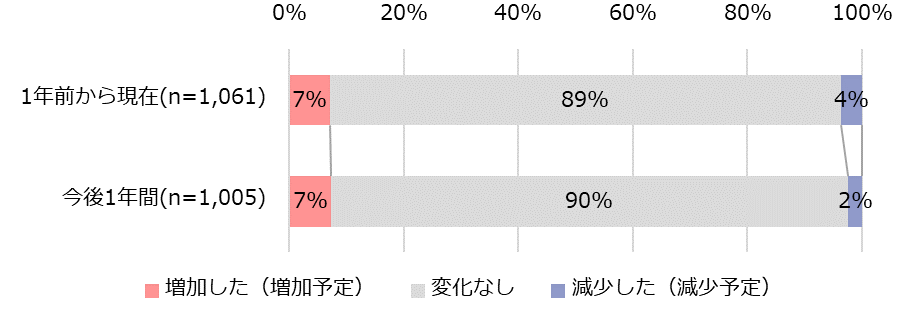

保有しているビルの棟数の変化については、「1年前から現在」「今後1年間」ともに約90%が「変化なし」となった【図表11】。

【図表11】保有ビルの棟数の変化(単一回答)

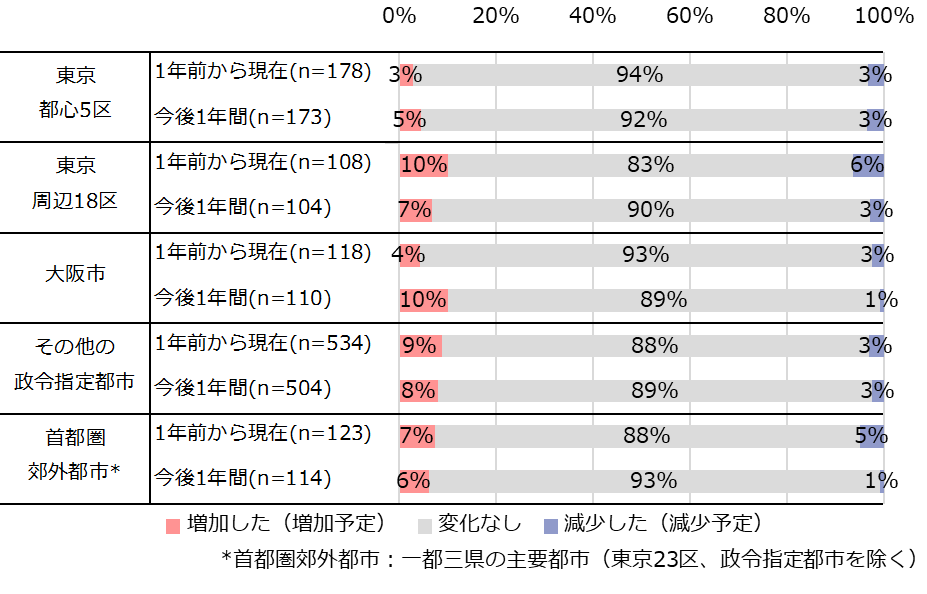

棟数の変化をエリア別でみたところ、全体的に「1年前から現在」「今後1年間」は「変化なし」が大半であったものの、大阪市においては、「今後1年間」の増加予定の割合が「1年前から現在」の倍以上となった【図表12】。

【図表12】保有ビルの棟数の変化(単一回答、エリア別)

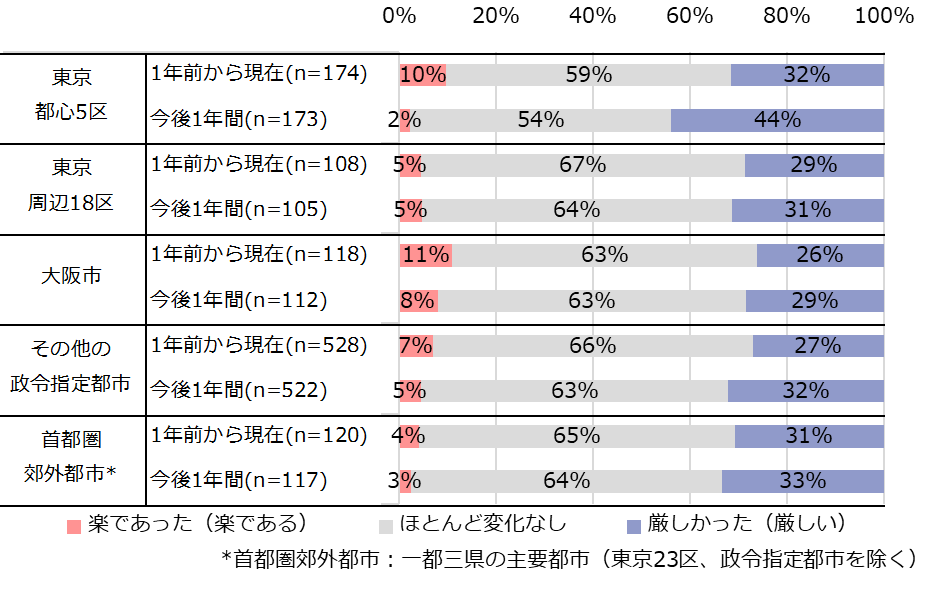

次に、募集環境をみたところ、「1年前から現在」「今後1年間」ともに「楽であった(楽になる)」は10%以下で、「厳しかった(厳しい)」が大きく上回った。「今後1年間」の募集環境は、「厳しい」と回答した事業者は「1年前から現在」より増加しており、厳しくなると判断する事業者が増えた【図表13】。

【図表13】募集環境(単一回答)

募集環境をエリア別でみた【図表14】。どのエリアも「厳しかった(厳しい)」が「楽であった(楽である)」を大きく上回り、特に東京都心5区の「今後1年間」は、「厳しい」が40%を超えた。コロナ禍により働き方が変化し、都心部のオフィスや店舗の需要が減ることにより、募集環境が厳しくなると想像しているオーナーが多いのかもしれない。

【図表14】募集環境(単一回答、エリア別)

2.2. 賃貸ビル事業の業況

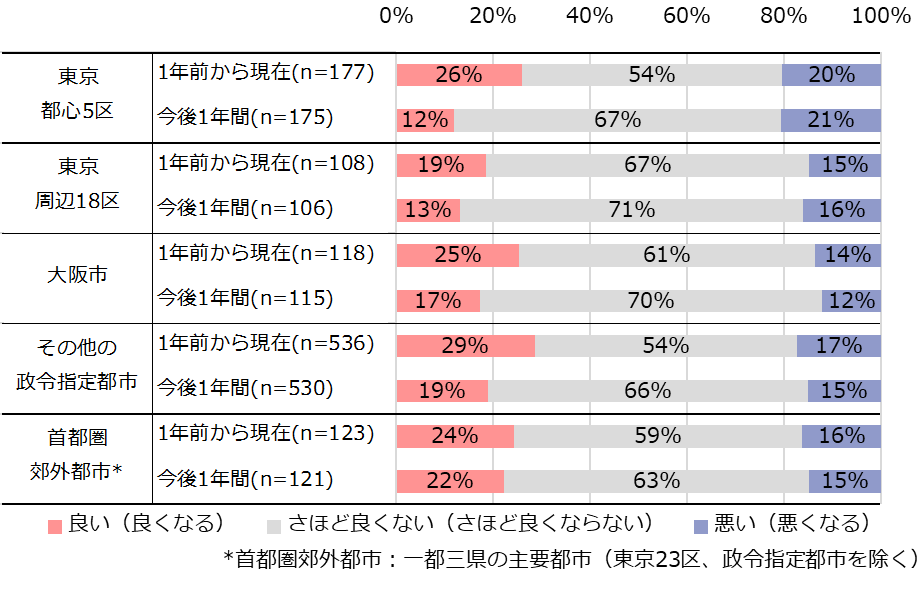

賃貸ビル事業の業況については、「良い(良くなる)」が、「1年前から現在」が26%であったのに対し、「今後1年間」では17%と減少しているものの、「悪い(悪くなる)」は大きな変化がなかった。「今後1年間」では、「さほど良くない(さほど良くならない)」が約7割を占め、状況が好転も悪化もしないと考えるオーナーが多い結果となった【図表15】。

【図表15】賃貸ビル事業の業況(単一回答)

業況をエリア別でみたところ、ほとんどのエリアで「1年前から現在」から「今後1年間」にかけて「良い(良くなる)」割合が減少している【図表16】。ただし、首都圏の郊外都市においては、24%から22%と減少幅は小さく、ほかのエリアに比べて好調な事業者が多いことがわかる。

【図表16】賃貸ビル事業の業況(単一回答、エリア別)

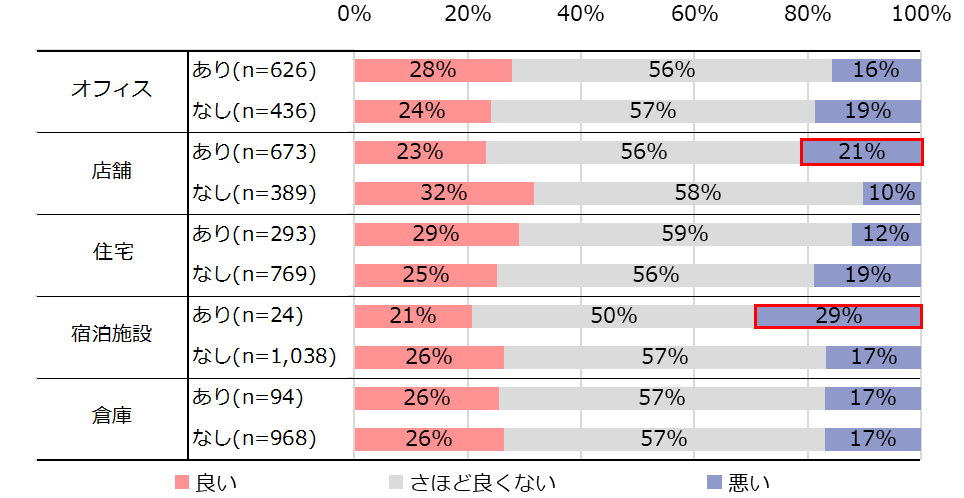

次に、主要ビルのテナント用途の有無で比較した。「1年前から現在」についてみると、店舗または宿泊施設「あり」のオーナーは、「なし」のオーナーと比べ「悪い」の割合が大きく上回っていたる【図表17】。これは、2020年から断続的に発せられた緊急事態宣言に伴う営業自粛や移動自粛などの影響を強く受けたためと考えられる。

【図表17】賃貸ビル事業の業況:1年前から現在(単一回答、テナント別)

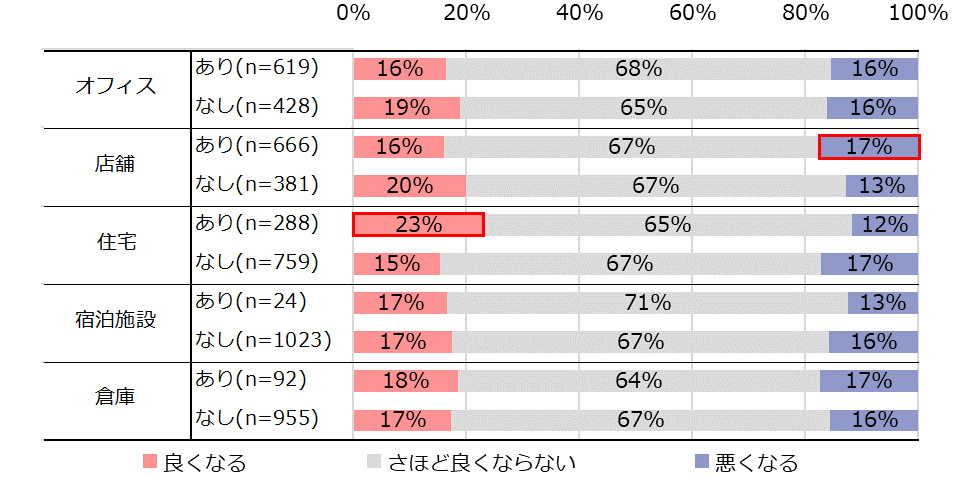

「今後1年間」をみてみると、店舗については「あり」のオーナーのほうが「なし」のオーナーより「悪くなる」の割合は高いものの、その差は「1年前から現在」と比較すると小さくなっている。また、住宅が「あり」のオーナーは「良くなる」と回答しているオーナーの割合が高いが、全体としては「良くなる」割合は20%以下と減少しており、テナントの用途によらず大きな好転はないと考えているオーナーが多いようだ【図表18】。

【図表18】賃貸ビル事業の業況:今後1年間(単一回答、テナント別)

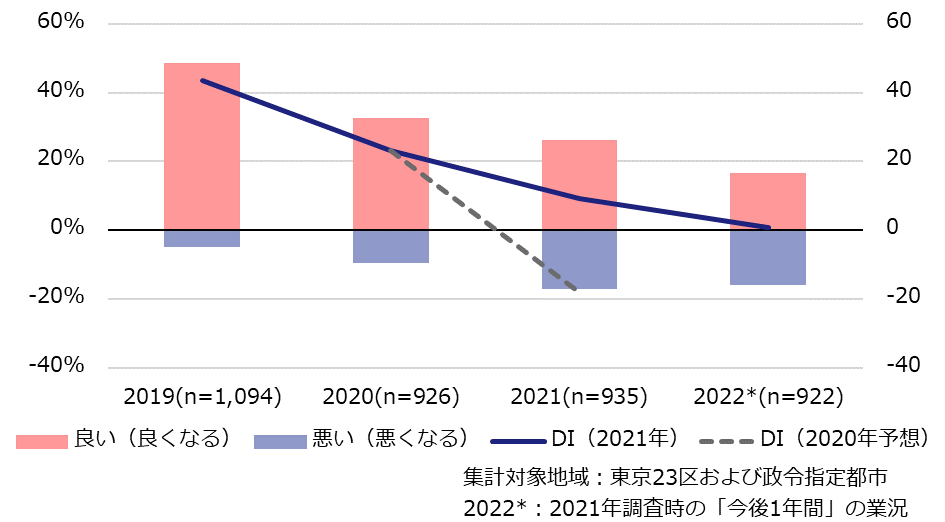

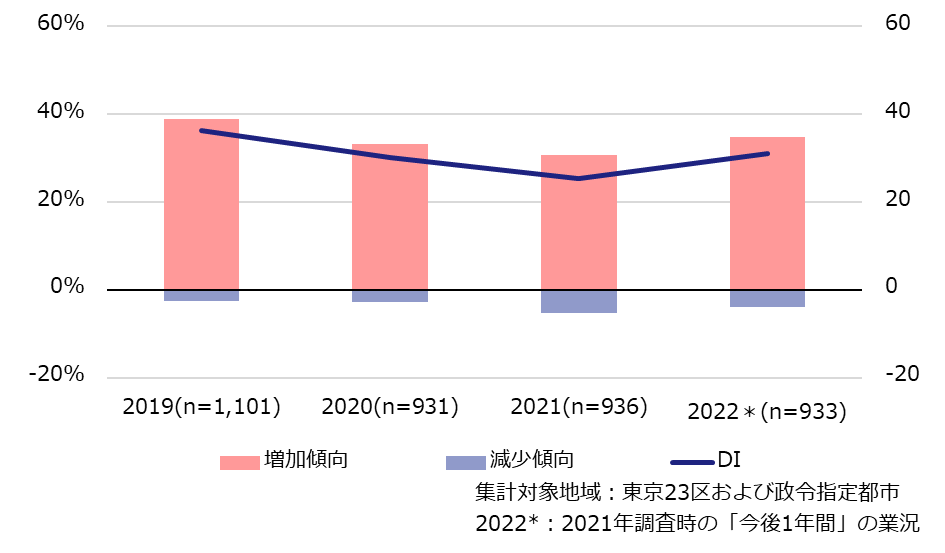

次に、業況に関して、「良い(良くなる)」と回答した事業者の割合から「悪い(悪くなる)」と回答した割合を引いた差(DI)の経年変化をみた【図表19】。0より数値が大きい場合、「良い(良くなる)」と回答した事業者の割合が多く、0より小さい場合は「悪い(悪くなる)」と回答した事業者が多いことを意味する。2020年以降「良い」が減少、「悪い」が増加しDIは下降傾向である。昨年行った2020年調査では、コロナ禍による先行きの不安感から、2021年の業況DIはマイナスに転じると予想されていたが、今回の2021年調査では予想よりも「良い」と回答した企業が多く、DIはプラス圏にとどまった。

【図表19】業況DI(単一回答)

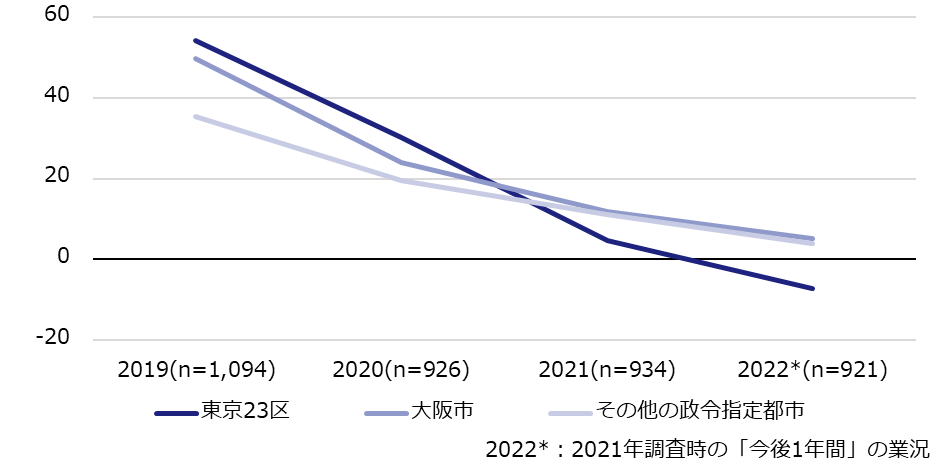

業況DIを東京23区、大阪市、その他の政令指定都市のエリア別で変化をみた。全体の業況と同様に2019年から2022年にかけて各地域でDIが下落している。特に2021年以降の東京23区は大阪市とその他の政令指定都市に比べ落ち込みが大きく、2022年にはマイナス圏となった【図表20】。

【図表20】業況DI(単一回答、エリア別)

2.3. 賃貸ビル事業の収入

賃貸ビル事業の収入に関わる項目について、「1年前から現在」と「今後1年間」を比較した【図表21】。空室以外の全項目で「減少傾向」が増加し、「増加傾向」を大きく上回っていた。

【図表21】賃貸ビル事業の収入(単一回答)

次に、収入(全体)について、「増加傾向」から「減少傾向」を引いてDIを算出した【図表22】。2020年以降マイナス圏が続いている。

【図表22】収入(全体)のDI(単一回答)

2.4. 賃貸ビル事業の支出(経費)

賃貸ビル事業における支出(経費)については、「1年前から現在」と「今後1年間」ともにほとんどの項目で「増加傾向」と回答した事業者が多く、「減少傾向」と回答した事業者を上回った【図表23】。特に修繕費は「増加傾向」と回答した割合が50%以上と一番高い。コロナ禍で大きな修繕を控えたオーナーがいる一方で、換気のために頻繁に開放した排煙窓が故障し、その修繕を行ったとの声が多くあった。水光熱費のみ「減少傾向」と回答した事業者が「増加傾向」と回答した事業者を上回った。「1年前から現在」にかけては、照明のLED化や空調などの省エネ設備への更新を行ったことに加え、コロナ禍で在館人数が減少したことが光熱費減少の主な要因として考えられる。

【図表23】賃貸ビル事業の支出(経費)(単一回答)

収入と同様に、支出についてもDIで経年の傾向をみた【図表24】。2020年以降若干の減少傾向はあるものの、支出はプラス圏(すなわち増加傾向)が続いている。

【図表24】支出(全体)のDI(単一回答)

2.5. 賃貸ビル事業の資本的支出

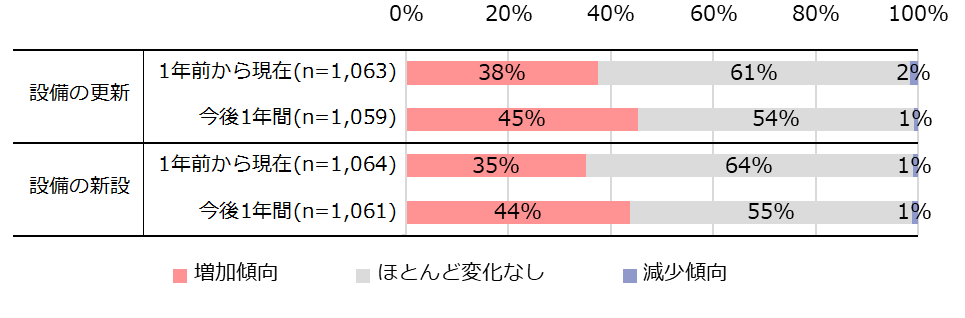

設備の更新や新設に伴う資本的支出については、「1年前から現在」と「今後1年間」ともに、「増加傾向」と回答した事業者が「減少傾向」と回答した事業者を大きく上回っている【図表25】。

【図表25】賃貸ビル事業の資本的支出(単一回答)

3. 今後の賃貸ビル事業について

3.1. 今後の見通し

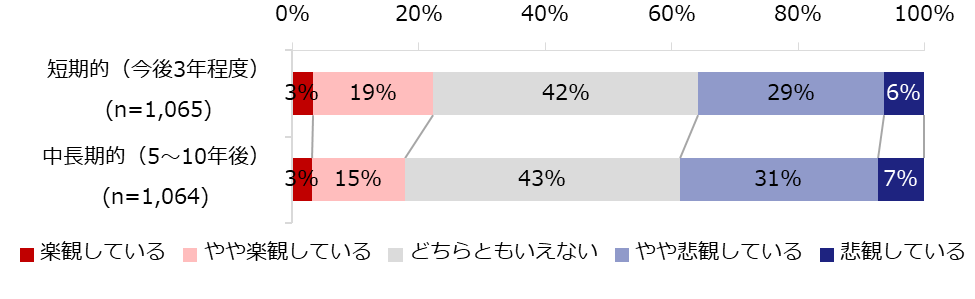

賃貸ビル事業における今後の見通しをたずねたところ、短期的(今後3年程度)・中長期的(5~10年後)ともに、悲観派(「悲観している」「やや悲観している」の合計)の割合が、楽観派(「楽観している」「やや楽観している」の合計)を大きく上回っている【図表26】。ヒアリングでは、コロナ禍による影響と不安、さらに働き方の変化や人流・インバウンドの回復がよめないなど、先行きが不透明でどうなるかわからない、楽観視しきれないとの声が聞かれた。

【図表26】今後の見通し(単一回答)

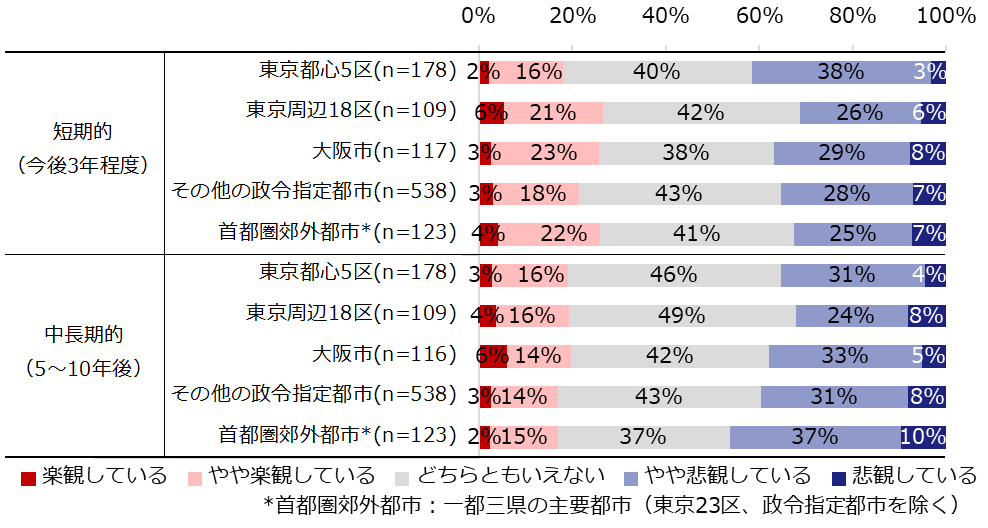

今後の見通しをエリアごとに分けてみてみた【図表27】。短期的な見通しでは、東京都心5区が他のエリアと比較して楽観派の割合が低く、悲観派の割合が高かった。また首都圏において東京周辺18区、首都圏郊外都市は東京都心5区と比べて見通しは良い。大阪市も楽観派の割合は高く、ヒアリングでは万博の開催やインバウンドの復活による賃料や空室率の回復に期待が大きいとの声が聞かれた。中長期的な見通しにおいては、首都圏郊外都市において悲観派の割合が高い。人口減少や地域衰退のおそれ、テレワークの進展による郊外都市の役割の変化など、プラス面およびマイナス面が交錯しており、今後どうなっていくかわからないとの声が聞かれた。

【図表27】今後の見通し(単一回答、エリア別)

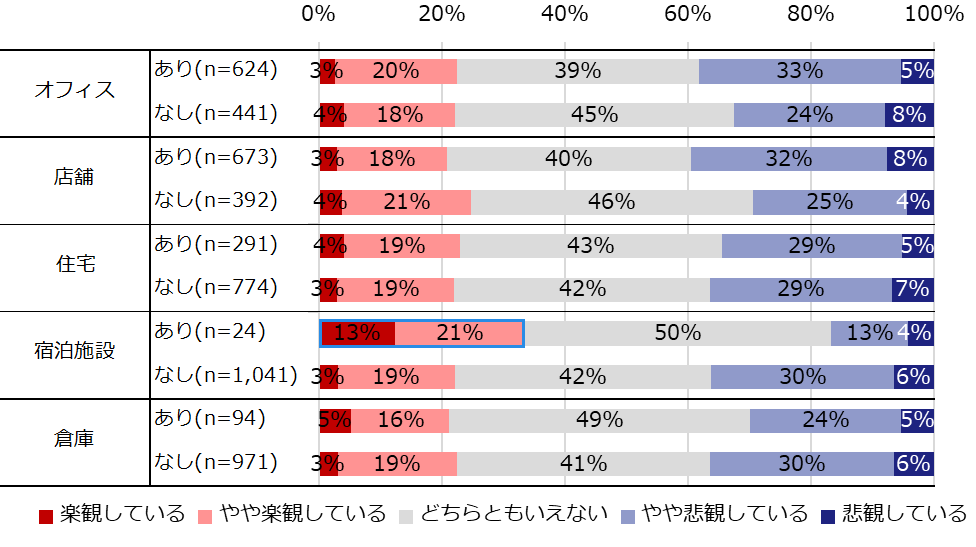

続いて、主要ビルのテナント用途の有無でみてみた。短期的な見通しでは、宿泊施設「あり」のオーナーが、楽観派が34%、悲観派が17%と楽観派のほうが多く、それ以外のオーナーは、楽観派より悲観派が上回っている。【図表28】。

【図表28】今後の短期的な見通し(単一回答、テナント別)

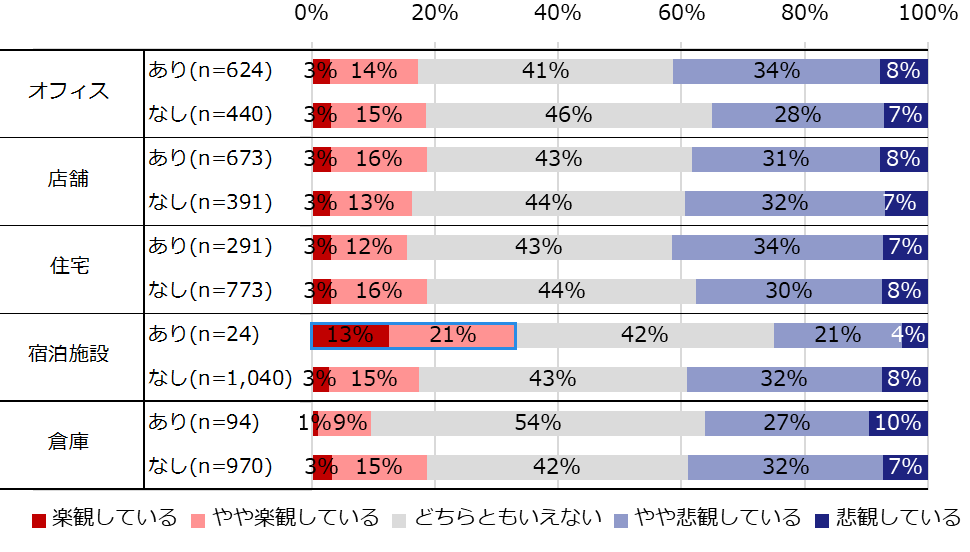

中長期的見通しでも、短期的見通し同様に宿泊施設が「あり」のオーナー以外で楽観派より悲観派の割合が高かった【図表29】。宿泊施設が「あり」のオーナーは、2~3年後にはコロナ危機が収束し、移動制限の緩和やインバウンドの回復などがみられることに期待していると考えられる。

【図表29】今後の中長期期的な見通し(単一回答、テナント別)

3.2. 今後の社会情勢の変化に対する関心と自社の賃貸ビル事業への影響

今後の社会情勢の変化について、関心の有無と自社の賃貸ビル事業への影響についてたずねた【図表30】。関心があり、かつ自社事業に影響するとの回答割合が高かった項目は、「人口減少・就業者の減少」、「働く場所の変化(テレワークの普及)」、「感染症(新型コロナ等)への対策」、「働き方の変化(勤務時間・雇用形態)」であった。

【図表30】関心のある今後の社会情勢の変化と自社の賃貸ビル事業への影響

(複数回答、関心のある変化:n=1,063、自社事業への影響:n=1,052)

今後の自社の賃貸ビル事業に影響のある社会情勢の変化について、過去の調査と比較した【図表31】。「働く場所の変化(テレワークの普及)」、「人口減少・就業者の減少」は高い水準で推移している。「感染症(新型コロナ等)への対策」は2020年と比べ16ポイント減少した。

【図表31】今後の自社の賃貸ビル事業に影響のある社会情勢の変化

(複数回答、経年比較)

3.3. ビルの価値向上のための施策

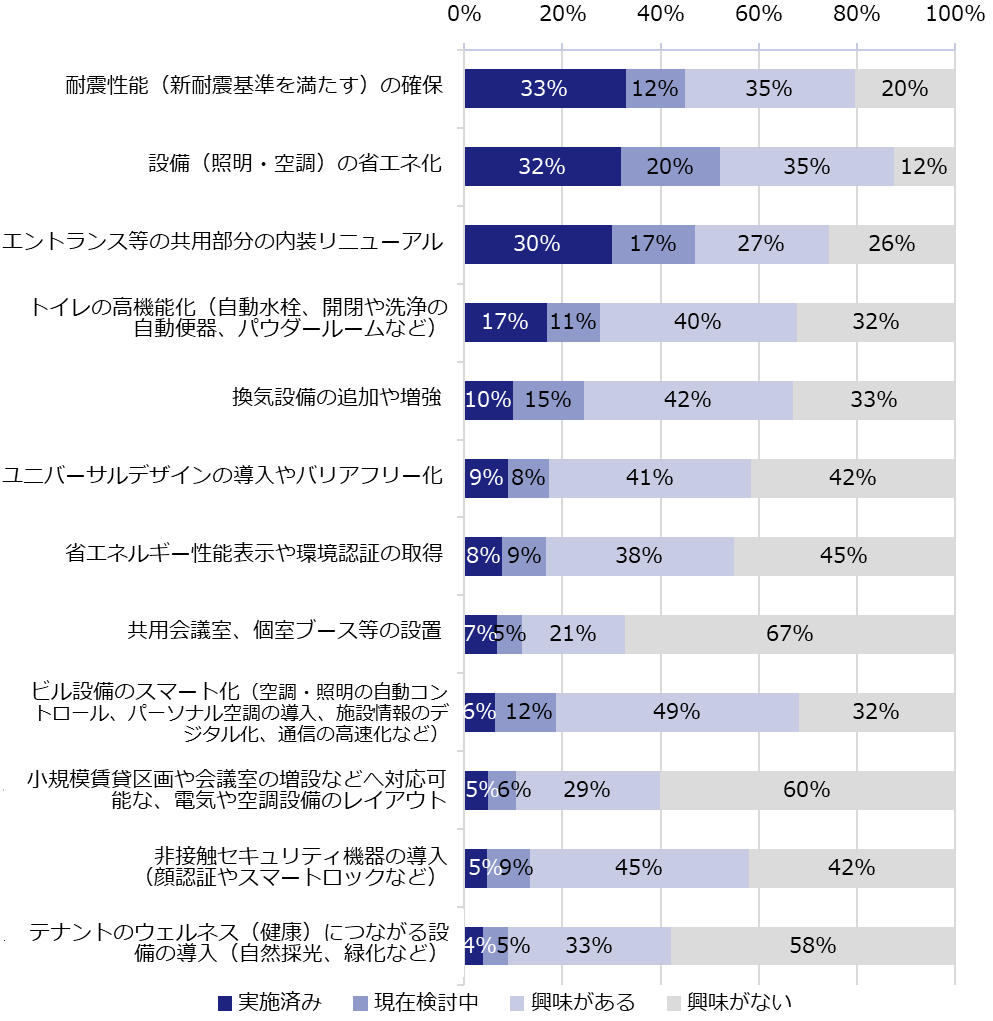

ビルの価値向上のための施策について実施状況をハード面・ソフト面にわけてたずねた。ハード面の各施策について「実施済み」の割合をみると、「耐震性能(新耐震基準を満たす)の確保」(33%)、「設備(照明・空調)の省エネ化」(32%)、「エントランス等の共用部分の内装リニューアル」(30%)の順となった【図表32】。

【図表32】ビルの価値向上のための施策と実施状況(ハード面)

(単一回答、n=1,019~1,037)

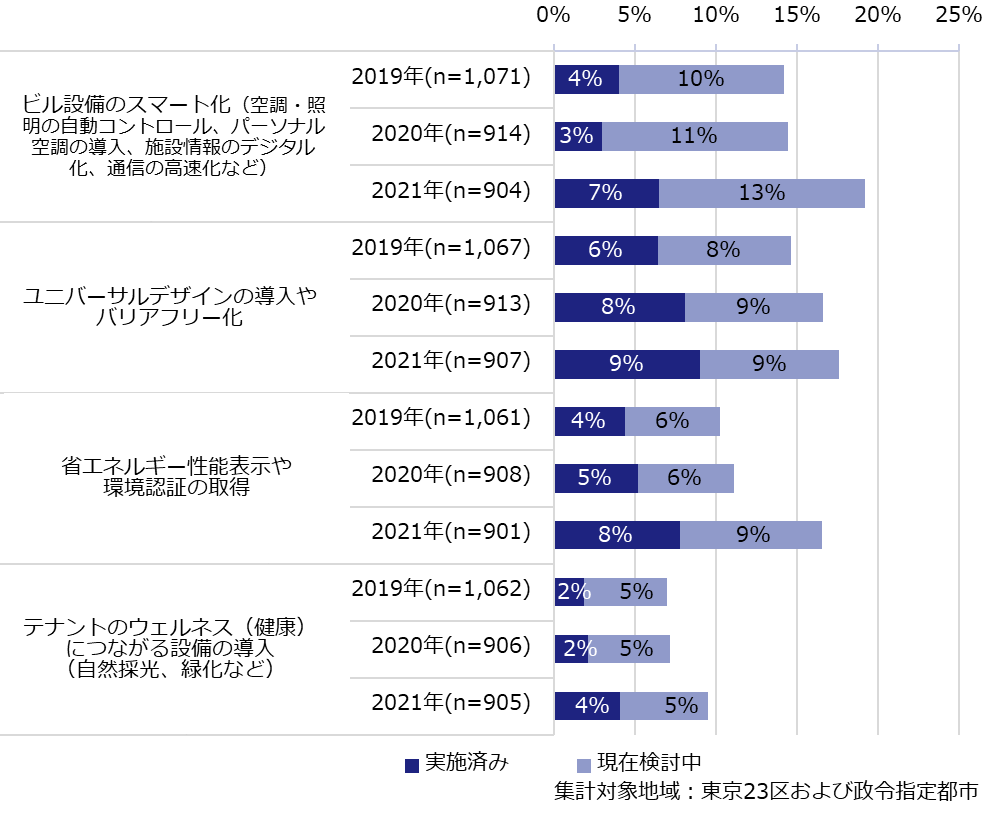

上記の項目のうち、「実施済み」および「現在検討中」の合計がまだ低いものの、注目したい項目についていくつか抜粋してこれまでの調査と比較した【図表33】。「ビル設備のスマート化」「ユニバーサルデザインの導入やバリアフリー化」「省エネルギー性能表示や環境認証の取得」「テナントのウェルネス(健康)につながる設備の導入」において、割合は低いものの毎年確実に増えており、ビルの価値向上に必要な要素としての認識が向上してきている様子がうかがえる。

【図表33】ビルの価値向上のための施策の経年比較(ハード面)(単一回答、抜粋)

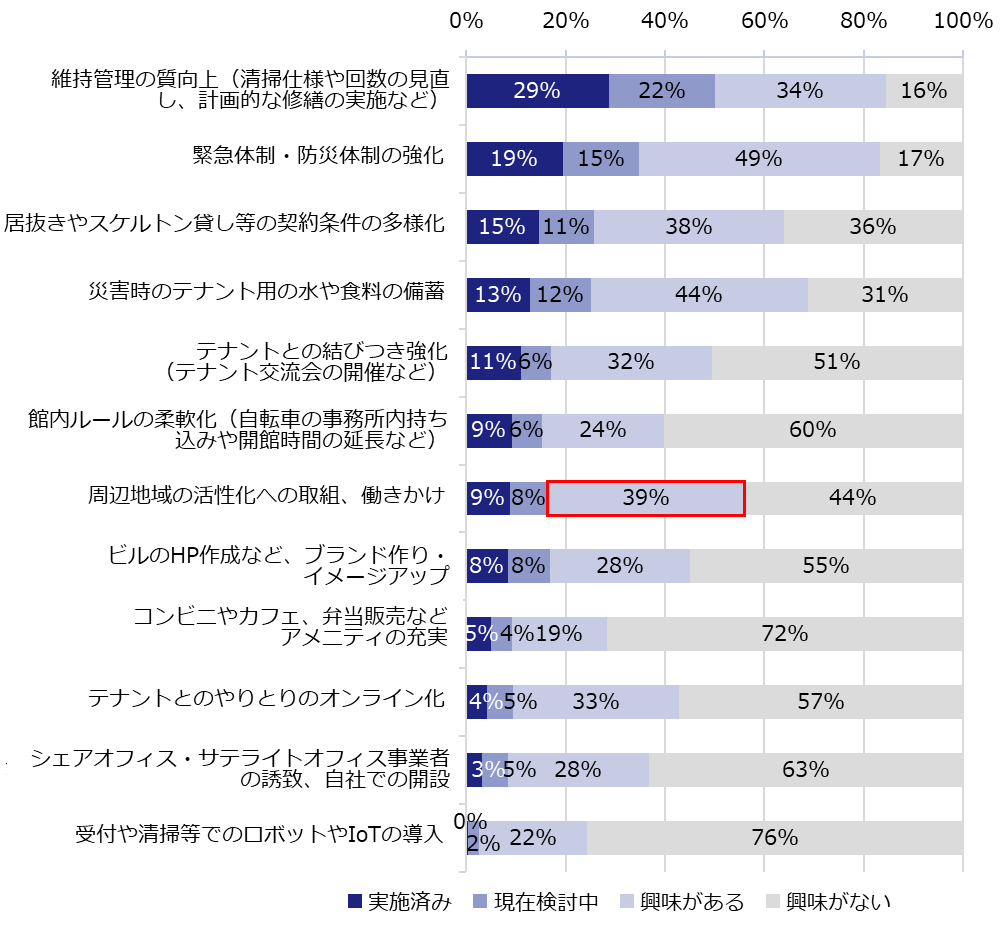

次に、ビルの価値向上のためのソフト面の施策について、「実施済み」の割合をみると、「維持管理の質向上(清掃仕様や回数の見直し、計画的な修繕の実施など)」(29%)が最も高く、「緊急体制・防災体制の強化」(19%)、「居抜きやスケルトン貸し等の契約条件の多様化」(15%)、「災害時のテナント用の水や食料の備蓄」(13%)と続いた【図表34】。「周辺地域の活性化への取組、働きかけ」については、「実施済み」および「現在検討中」があわせて17%とそこまで高くないものの、「興味がある」が39%と他の項目と比べて高い結果となった。ヒアリングやコメントでも、まちの大規模施設の建設による人流の変化や建物用途の変化などを感じ、周辺地域の将来への関心が高まっているとの声が多く聞かれた。

【図表34】ビルの価値向上のための施策と実施状況(ソフト面)

(単一回答、n=1,025~1,037)

さらに、テレワークに関するハード面の施策である「共用会議室、個室ブース等の設置」(【図表32】)とソフト面の施策である「シェアオフィス・サテライトオフィス事業者の誘致、自社での開設」(【図表34】)に「現在検討中」「興味がある」と回答した事業者の首都圏での分布をみたところ、「共用会議室、個室ブース等の設置」は、本社の集中する都心中心部に多く、「シェアオフィス・サテライトオフィス事業者の誘致、自社での開設」は都心部のみならず首都圏郊外都市にも広がっており、エリアによる需要の違いがみられる結果となった。

3.4. 行政への期待

賃貸ビル事業で行政に期待することをたずねたところ、「税金の負担軽減」(73%)が最も高く、続いて「耐震や省エネ対応などの補助金の拡充」(57%)、「緊急時の賃料収入減に対する助成金などの支援策」(54%)となった【図表35】。コロナ禍が続くなか、家賃減額、延納、退去などが続き、賃貸ビル事業への影響が大きくなってきたなどのコメントも多く聞かれた。現在の支援策ではビル事業者まで対象となっていない自治体も多く、固定資産税の減免など何らかの支援策を望む声が多かった。また業績悪化でやむを得ず廃業に至ったというコメントも寄せられた。

【図表35】行政への期待(複数回答、n=1,043)

行政への期待と「1年前から現在」の業況(【図表15】)の関係をみた。「税金の負担軽減」は業況の良し悪しに関わらず期待が高かった。また、ほとんどの項目で業況が悪いと感じているオーナーの方が支援を期待していた【図表36】。コメントやヒアリングでは、今後ビルの築古化が進み、社会環境の変化に対応できないビルが増加する懸念と、それによるまちや地域の衰退化に不安を感じる声が聞かれた。

【図表36】行政への期待と業況(複数回答)

4. 賃貸ビル事業の継続意向について

今後の賃貸ビル事業の継続意向をたずねたところ、「続けると思う」が96%と大半を占めた【図表37】。

【図表37】今後の賃貸ビル事業の継続意向(n=1,046)

今後賃貸ビル事業を続けるにあたっての不安をきいたところ、「築古に伴う修繕費の増加」(72%)が最も多く、「賃料の下落」(64%)「空室の増加」(62%)と続いた【図表38】。このことから、賃貸ビル事業は続けるものの、多くの不安を抱えている実態がわかった。

【図表38】賃貸ビル事業の継続の不安(n=1,004)

一方、続けない理由としては、「後継者がいない」「収支が悪化してきたから」「手間がかかるから」などがあげられた【図表39】。後継者については多くのコメントがあり、後継者が他業種に従事しているため教育や業務を外部へ委託する必要性などに悩んでいる声もあった。

【図表39】賃貸ビル事業を継続しない理由(n=38)

5. 賃貸ビル事業について思うこと

社会環境や周辺環境の変化、1年以上続くコロナ禍の影響を踏まえ、賃貸ビル事業において気になっていることについてたずねた(自由記入コメント・ヒアリングより)。昨年2020年の調査では、新型コロナウイルスの対策に追われ、テナントからの賃料減額要請や退去などによる収入面での不安から、今後の業況に関するコメントが多かった。本年の調査では、店舗や宿泊施設などのテナントの退去と募集環境の低迷、収入減が顕著にみられるビルも増し、ビルオーナー側への助成を行政に要望する声が多く聞かれた。また、築古化したビルへの不安があるなか、今後ビルの価値向上のための施策として、働き方の変化への対応や、ビル単体での設備やサービスの施策だけでなく地域を絡めた取組みを重視しているオーナーも多かった。それに伴い、建替えや改修における法律の緩和や改正を要望する声も聞かれた。

以降では、これらのアンケートのコメントやヒアリングで得られたビルオーナーの生の声を抜粋して紹介する。

5.1. コロナ禍による経営への影響

● テレワークの導入によって、本社が東京にあり出先機関が地方にある企業の解約や減床が顕著になった。(千葉市)

● 時短営業等によりテナントからの賃料減額要求に応じざるを得ない状況が続いており、今後の見通しは厳しいと予想される。現在は何の方策もなく、行政からの支援に期待したい。(仙台市)

● 事業を続けるしかないが先行きは暗い。コロナで一時期家賃収入が0になった。(熊本市)

● コロナの影響で退去に追い込まれる企業が日に日に増加している。テナントの減少により賃貸ビル経営(特に中小ビル)は厳しい。(広島市)

● 東京からの出張者の利用が多いビルで、出張者が減少し営業ができない店舗が出てきて大きな打撃を受けた。計画していた大規模修繕は先送りした。(岡山市)

● コロナの流行により新たなテナントの需要が生まれた。未曾有な危機状況だからこそ、チャンスにする視点は賃貸ビル経営でも有用ということを認識した。(東京周辺18区)

● インバウンド客の多かった場所なので、商店街のドラッグストアの閉店が目立ち、大きな打撃を受けている。ビルの賃料もインバウンド客の数によって左右されるため下降している。代わりにテイクアウト専門点の需要が増えており、対応できるよう準備している。(大阪市)

● 今後のさらなる空室増加や賃料値下げ相談、入居者減少・募集環境悪化が不安である。(多数都市)

5.2. 行政への期待

【助成制度・優遇措置】

● コロナ禍の賃貸ビル事業に対する助成制度等は使えるものはあまりない。一方テナントからは家賃の減額交渉があり、応じないと悪者のような扱いである。今のような状況が続くと疲弊してしまう。賃貸ビル事業に対しても何らかの助成制度を検討してほしい。(熊本市ほか多数)

● コロナ禍でテナントの撤退、賃料の減額があっても、行政から特に救済は無い。テナントに対する休業や短縮営業の保証制度があったが、不動産賃貸業に対しては相当の売上減少でないと資金の優遇援助は無い。固定資産税減免など措置をしてほしい。非常に厳しい状況である。(静岡市ほか多数)

● 2021年4月に新オープンしたビルに入居したテナントからの賃料引き下げ要請に苦慮している。ビル建替えにより前年収入が無かったため、行政からの助成金(条件として前年比売上50%減少)が受けられない。テナントには休業補償等助成金があるが、ビルオーナーに対しても賃料減額分の一部を補填する助成金を行政に検討していただきたい。(東京周辺18区ほか)

● テナントの安心安全のため、コロナ対応設備(ウィルス不活性化機器)の設置を全店舗、全フロアに行った。一千万円近くの設備投資をし、エビデンスを付けて申請すれば一割強ほどの補助がもらえるはずであったが、補助金申請は却下されたうえ、却下理由については回答しないとあった。業種によっては審査なし、規模に拘わらず一律補助などと比べると不平等だと感じる。(東京都心5区)

● 今後築古化したビルが増える。築古に伴う修繕費など運営面での負担は増加し、社会環境の変化に合わせた付加価値をつけたくても難しい状況である。税制面の優遇措置(固定資産税の減免等)があれば施策はしやすくなり、ひいては行政の税収増につながると考える。(大阪市)

● まちの活性化のため、老朽化した建物の増加に伴う建替えを促進できるような資金面でのサポートを検討してほしい。(東京都心5区、大阪市ほか)

【規制緩和】

● 都内は、駐車場附置義務が課せられているが、シェアリングエコノミーの成長、環境への負荷配慮、ライフスタイルの変化、歩行者優先のまちづくりなどにより都心部ではそこまでの駐車場は不要だと思う。1階がエントランスと駐車場だらけのビルが並んでいても魅力ある街にはならない。各ビルに附置義務を課すのではなくエリア毎に必要台数を確保することで附置義務駐車場を減らす運用が求められると考える。(東京都心5区ほか)

● 機械駐車場のメンテナンスに大きな費用がかかるが、全数使われていないのが現状。ほかの用途として利用できるように規制の緩和をしてほしい。そもそも付置義務分の駐車場は各ビルには必要ないと思う。(東京都心5区)

● 不要な規制・許認可が建築コストの肥大化につながり、またビル全体の効率運営を阻害している。老朽化したビルの建替えもしくは耐震化するため建替えなどについては積極的に規制緩和して頂きたい。(東京都心5区)

● 現在の法規制では、現在の建物(6階)を建替えると、4階しか建てられない。収入減と建築費の負担を考えると、老朽化しても建替えできない。(東京周辺18区ほか)

● 建替えを検討するにあたり、借地借家法の要件を満たすことや既存と同規模のビルを再建築することができないため、資金の確保をすることが非常に難しい。また、売却するにあたっても、取得時価格と現在の価格差で多くの税金支払の負担があり、現状維持を続けなければならない状況にある。(横浜市)

● 借地借家法がガンとなり建替えがスムーズにできない。建替えのための特例法を立法すべき。(東京都心5区)

【その他】

● 築40~50年という分岐点を迎えるにあたって、建替え以外の今後の在り方を行政が旗振りして良い方向に導いてもらいたい。(神戸市)

● 税金を決めるために設定されている法定耐用年数が、事実上の建物の寿命の様に扱われ、築30年を過ぎてくると、銀行借り入れが困難になる状況は、なにかおかしい。(浦安市)

● 受動喫煙防止条例によって、店舗内で喫煙をすることができなくなったために増加した路上喫煙・ポイ捨ての対策。(東京都心5区)

● 建築基準法・消防法の度々の変更がメンテナンス費用が増える要因となっている。またメンテナンス費用削減のためにエレベーターや受変電設備など大型設備の導入を避け、平面駐車場付きの2階建てビルを建築したが、事業用というだけで住居の6倍の固定資産税がかかり、負担が大きい。(松戸市)

5.3. 築古化の不安

【修繕・リニューアル】

● 築古に伴う修繕費の増加と資金の確保。(全国多数)

● 主に外壁、防水塗装を含む性能維持工事などの大規模修繕を控えており、加えてテナントニーズに合わせたセキュリティ機能の追加や管理人の体制の変更もやりたかったが、資金的に余裕がない。30年後までの大規模修繕計画を策定しているが、資金繰りがうまくいくか不安。(東京周辺18区)

● ビルの老朽化に伴う設備更新や自然災害対策など、やらなくてはいけないことが山積みで何から手をつけたらいいのか分からない。ビルの終活も遠い未来ではなく、具体的な見通しが立たず不安。(春日部市)

● 数年前、最新の設備を設置したが、10年後、15年後にどのような設備や環境がその時代のテナントに求められるのかが憂慮される。(名古屋市)

● 古くなってくると修繕、維持管理にかなりのコストがかかるが、賃料アップにはつながらない。周りに新しい建物が増えると、既存の建物の入居が厳しくなってくる。リニューアルのコストと利益回収のバランスが取れない。(大阪市)

【建替え】

● 築40年を経たビルを、部分的な設備の更新や小規模な修繕を繰り返して延命に努めているが、いずれは建替えの必要に迫られる。建築コストが20年前の倍以上になっている現在、果たして建替え後の賃貸ビル事業は軌道に乗るのだろうか。(仙台市)

● かなりビルが古くなっており、いつまで事業が続けられる(ビルがもつ)のかわからない。ビルを建替えることは今般の社会情勢から見通しが立たず今のところ考えていない。(大阪市)

● ビルの建替えを検討したが、今後の見通し・資金回収など踏まえマンションへ転換することにした。(東京都心5区)

● 建設費用だけでなく、解体時の費用がかなり高額になっている。(仙台市、さいたま市ほか)

● 築60年以上経過しており、今後ビルの建替え等を検討しているが、あわせて事業承継の問題も同様に生じている。(札幌市)

【メンテナンス】

● 築20年以上の建物の竣工図は青焼き製本が多いと思うが、最近は手書きの設備図面が読めない業者が増えており、経験則であたりが付けられない人も多いと感じる。さらにメンテナンスの要望は高まってくるだろうが、対応する業者・業界にも目を向ける必要があると思われる。(東京周辺18区)

● 建築基準法や消防法の改正等に伴う修繕コストの増大・管理費の増加が気になる。(広島市)

5.4. 地域との関わり

● 築古物件をどのように再生するか、魅力ある物件にするには地域との親和性をどのように構築するか、設備投資ではなくソフト面で魅力的な物件として対応できないかを考えている。(熊本市)

● 地域の発展性について気になっている。地域を有効活用するために、時代や地域の特性を考慮した道路斜線、容積率、用途地域の見直しをし、同業種店舗の乱立を避けるため、ビルのオーナー間でのテナント調整を必要に応じて地方自治体も加わってすることが大事と考え、地道に活動している。(藤沢市)

● 当ビルは、行政の再開発促進区域内にある。再開発には、多額の費用と時間、また、既存テナントの移転関連の対応、法的な対策等、小規模なビル経営者には負担が大きいが、取組むことで、街づくりにも貢献したいと考えている。(仙台市)

● 近隣では再開発の企画が多々あり、その進行状況と開発が進むにつれた人流の変化、将来の街の変化はビルの付加価値やサービスに影響するので関心が高い。(東京都心5区)

● テナントや近隣のビル、地域との共生を考えて、ビルのブランディングの醸成に注力している。(福岡市)

● 空室が街へ与える悪影響を認識しないといけない。定借を有効に使った空床対応など、街全体としてのビルオーナー・地権者のレベルアップが必要。(柏市)

● 持続可能な地域社会を形成するためには、スクラップアンドビルド的な開発は土地利活用にマイナスであると考える。(町田市)

● 今後建替えが必要となってくるが、駅前としての再開発も考慮に入れなくてはならなくなってくると思う。(東京周辺18区)

5.5. 社会環境の変化とビルの価値向上

● コロナによって働き方の変化が進み、当ビルではまだ退去・縮小はないが、今後どのようになるか先が見えない。(大阪市)

● コロナ収束後、現在の大きな区画で賃貸できなくなるのではと心配している。(横浜市)

● 企業のオフィス立地に対する考え方の変化を捉えて、今後の賃貸事業に活かしたい。(相模原市)

● 今後のテレワークの動きを観察し、ビル内にテレワークできる施設の導入も検討していきたい。(岡山市)

● 売買物件を探すにあたり、主要駅付近だけでなく、テレワークの利用を加味した新たなエリアやオフィスビルと違う形態のビルを対象にするか検討している。(名古屋市)

● 感染症の対応で、ビルをいかに安全・安心に利用できる施設に変えていくか大きな課題と考えている。IoTやデジタルテクノロジーの活用も視野に入れている。(岡山市)

● これまで事業を続けるなかで要望や変化に対応することは、コロナの安全対策、働き方の変化への対応などに限らず続けてきた。テナントニーズへの対応、テナント満足度のためにすることは変わらず、何も変わっていないと思う。(東京周辺18区)

● コロナに関してのビルを取り巻く環境変化に対して、目先のことにとらわれず、中長期継続できることを視野に入れて対策しないと意味がない。仕事がしやすいオフィス空間を提供することが、今後のビルの価値向上であり、当たり前のことであり、成長につながると思う。(大阪市)

5.6. その他

● IoT化に非常に興味がある。そのためにインターネット環境の整備や住宅においては設備の更新を検討している。(神戸市)

● ビル経営において、建替え時期と資金面でしっかりとした計画作りが必要であり、震災などのリスクを低減する方策を見出すことも重要と考える。また、事業継続のために早い段階で子供への相続対策を行う必要があると考えている。(東京都心5区)

● 高齢(70~80代の経営陣)での今後の事業継続に不安がある。(北九州市)

● IoT化に非常に興味がある。そのためにインターネット環境の整備や住宅においては設備の更新を検討している。(神戸市)

● コロナ対策やDX対応などによるビルの設備スペックアップの必要性を感じている。(横浜市)

● 今後次々と大型ビルの建設が予定されていることについて疑問を持っている。人口減少に伴い就業人口も減少していくなかで、明らかに供給過多だと思う。(東京都心5区)

● 東京の一極集中はまだ続くだろうが、主要3区以外(品川を含めると4区)において将来「不動産価値」維持の面で、不安である。(東京周辺18区)

● 周りのビルがかなりマンションに変わり、オフィス街でなくなりつつある。(大阪市)

6. おわりに

ザイマックス総研では、ビルオーナーの実態について2015年から調査し、賃貸ビル事業の業況、今後の見通しや社会情勢の変化に対する意識などを明らかにしてきた。中小規模ビルのオーナーの多くは高齢で、保有棟数は1~2棟と少なく、保有ビルの築年も20年超が大半であり、築古ビルの修繕や固定資産税など支出増加と建替えの課題、後継者の問題も抱え、中長期の見通しは不安であるということがわかってきた。

昨今、ビルオーナーを取り巻く環境は大きく変わってきている。コロナ前までは、不動産市況が好調で、ビルオーナーは、人口減少や自然災害、周辺地域に対する環境の変化などに関心を持っていた。しかし、コロナ危機により、市況や環境が一変した結果、ビルオーナーは収入減の不安を抱えることになった。さらに、働き方の変化や消費者行動の変化、安心安全の価値観の強まりが、今後のビル経営へどのように影響し、どう対策するかが強い関心事となっている。端的に表現すれば、多くのビルオーナーは、築古化したビルを抱え、環境変化の大きな渦のなかで、不安を感じながら賃貸ビル経営を続けている(続けざるを得ない)状況にある。アンケートやヒアリングでは、賃貸ビル経営に対する優遇措置を求める声や、賃貸ビル事業を取り巻く法律や制度、慣習が現在の運用と合わず、改正を期待する声など行政に対する様々な要望が聞かれた。また、賃貸ビルが良好な維持管理状態を保ち、テナントビルとして機能し続けるためには、ビルオーナーが建物のハード面とソフト面の両方で新たな取組みや工夫を行うことも当然必要となろう。

社会的には、ストックの大半を占める中小規模ビルが毎年築古化していく現実があり、今後の社会的課題の1つになりうることから、官民をあげて議論していく時機にさしかかっているのではないだろうか。

ザイマックス総研では、今後も定期的にビルオーナーの実態調査や取組み事例の収集(*2)などを行い、世の中に有益な情報を発表していく予定である。

調査期間

2021年6月~8月

調査対象

東京商工リサーチ(TSR)データより抽出した計12,039社

【売上】1,000万円~30億円(東京都のみ3,000万円~30億円)

【業種】賃貸事務所業を「主」または「従」(1位2位に登記)とする企業

有効回答数

アンケート:1,072社(回答率 8.9%) ヒアリング:8社

調査地域

・東京23区

・全国政令指定都市20都市

(札幌市・仙台市・さいたま市・千葉市・横浜市・川崎市・相模原市・新潟市・静岡市・浜松市・名古屋市・京都市・大阪市・堺市・神戸市・岡山市・広島市・北九州市・福岡市・熊本市)

・一都三県郊外都市35都市

(川越市・熊谷市・川口市・所沢市・春日部市・上尾市・草加市・越谷市・市川市・船橋市・松戸市・柏市・市原市・浦安市・八王子市・立川市・武蔵野市・三鷹市・府中市・調布市・町田市・西東京市・小平市・東村山市・国分寺市・国立市・東久留米市・横須賀市・平塚市・鎌倉市・藤沢市・小田原市・厚木市・大和市・海老名市)

調査方法

郵送およびWEBにてアンケートとヒアリング調査

調査内容

Ⅰ.貴社について

経営者の年齢/事業歴/賃貸事業売上割合/保有棟数・築年・エリア/入居テ

ナント 等

Ⅱ.「賃貸オフィスビル事業」の状況について

保有ビルの状況/業況/収入/支出 等

Ⅲ.今後の「賃貸オフィスビル事業」について

今後の見通し(短期、中長期)/関心ある社会情勢/賃貸ビル事業に影響のあ

る社会情勢/ビルの価値向上のための施策/ 行政への期待

Ⅳ.賃貸ビル事業の継続意向について

継続の意向/ビル事業の継続の不安/ビル事業を継続しない理由