![]()

2020.11.26

ビルオーナーの実態調査2020(本編)

~全国の中小規模ビルオーナーを取り巻く環境変化と業況~

ザイマックス不動産総合研究所(以下、ザイマックス総研)は、2015年から早稲田大学建築学科石田航星研究室と共同で、全国の中小規模ビルを保有し賃貸ビル事業を行うビルオーナーを対象にアンケート調査(*1)を行っている。

第5回となる今回は2020年8月~9月にかけて実施し、前回に引き続き賃貸ビル事業の経営実態や今後の見通し、ビルを取り巻く環境変化への対応などについて、アンケートおよびヒアリングにより調査した。本レポートはその結果をとりまとめたものである。なお、本年はトピック的に新型コロナウイルスの感染拡大がビル事業へ及ぼした影響や感染対策なども調査しており、2020年10月にその結果は公表済み(*2)である。

- ・ 経営者の年齢は、60歳以上が60 %以上であった。

- ・ ビルの保有棟数は1~2棟が約60 %、主要なビルの延床面積は1,000坪未満が約70%、築年数は築21年以上が約80%であった。

- ・ 賃貸ビル事業の業況について、「良い(良くなる)」は「1年前から現在」が33%に対し、「今後1年間」では10%と大きく減少した。一方、「悪い(悪くなる)」は9%から28%へ増加した。

- ・ 業況DIでは、2019年、2020年はプラス圏だったものの、2021年(今回調査の「今後1年間」の業況)にはマイナスに転じた。

- ・ 収入および収入に関わる項目は、「1 年前から現在」と「今後1 年間」を比較すると空室状況以外の項目で「減少傾向」が10pt以上増加し、「減少傾向」が「増加傾向」を大きく上回った。

- ・ 支出(経費)および支出に関わる項目は、水道光熱費以外の項目で「増加傾向」が「減少傾向」を上回っており、特に修繕費は50%以上の事業者が「増加傾向」と回答した。

- ・ 短期的(今後3年程度)・中長期的(5~10年後)ともに、悲観派(「悲観している」「やや悲観している」の合計)の割合が、楽観派(「楽観している」「やや楽観している」の合計)を大きく上回った。2019年の短期的な見通しと比較すると、楽観派が34%から15%と減少し、コロナによる短期的な先行きの不透明感がみられた。

- ・ 今後の社会情勢の変化への関心は、「働く場所の変化(テレワークの普及)」、「感染症(新型コロナ等)への対策」、「人口減少・就業者の減少」、「働き方の変化(勤務時間・雇用形態)」の順で高く、「働く場所の変化」と「働き方の変化」は2019年より大きく上回った。

- ・ ビルの価値向上のための施策は、「設備の省エネ化」、「エントランス等の共用部分の内装リニューアル」、「耐震性能の確保」の順で実施率が高かった。

- ・ 今後の賃貸ビル事業について思うことを、ビルオーナーの生の声を抜粋して紹介する。

1. ビルオーナーの属性

2. 賃貸ビル事業の業況について

3. 今後の賃貸ビル事業について

4. 今後のビル事業について思うこと

1. ビルオーナーの属性について

賃貸ビル事業者について

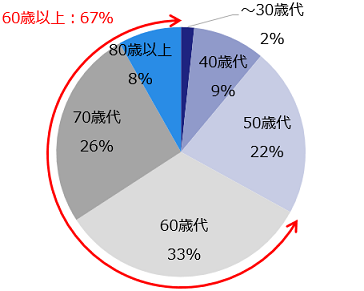

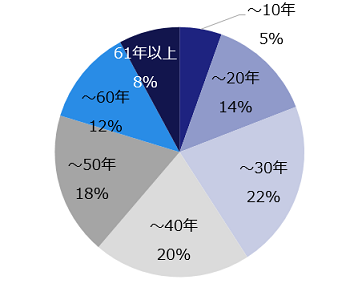

賃貸ビル事業者の経営者の年齢は、「60歳以上」が60%以上を占めていた【図表1】。賃貸ビル事業歴は「~30年」、「~40年」、「~50年」がほぼ同割合(20%前後)と、特に大きな偏りはなかった【図表2】。なお、ビルオーナーの属性についてはこれまでの調査とほぼ同様である。

【図表1】経営者の年齢(n=940)

【図表2】賃貸ビル事業の事業歴(n=937)

次に、事業者の全売上に占める賃貸ビル事業の売上割合をみてみると、「5割以上」が全体の70%以上を占めており、賃貸ビル事業を専業とする事業者が多い【図表3】。

【図表3】全売上に占める賃貸ビル事業の売上割合(n=932)

保有ビルについて

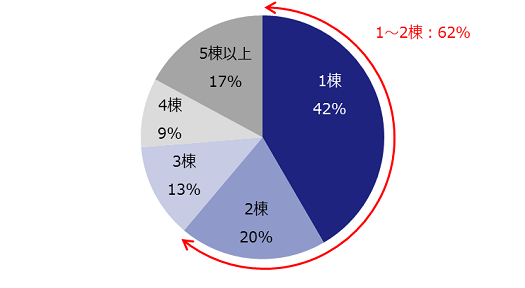

保有するビルの合計棟数は「1~2棟」の事業者が全体の約60%、5棟以上を保有する事業者は17%を占めていた【図表4】。

【図表4】合計保有棟数(n=829)

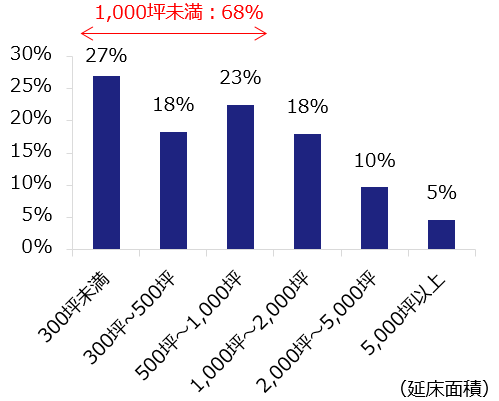

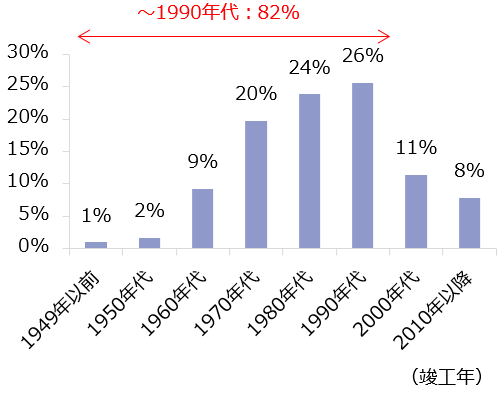

保有するビルのうち主要なビル1棟について、その規模(延床面積)と築年数についてたずねた。規模は、「1,000坪未満」が約70%を占めている【図表5】。竣工年については、約80%のビルが「~1990年代(築21年以上)」であった【図表6】。

【図表5】主要なビルの規模の分布(n=826)

【図表6】主要なビルの竣工年の分布(n=848)

2. 賃貸ビル事業の業況について

賃貸ビル事業における業況全般について、「1年前から現在」と「今後1年間」に分けてたずねた。

保有ビルの状況

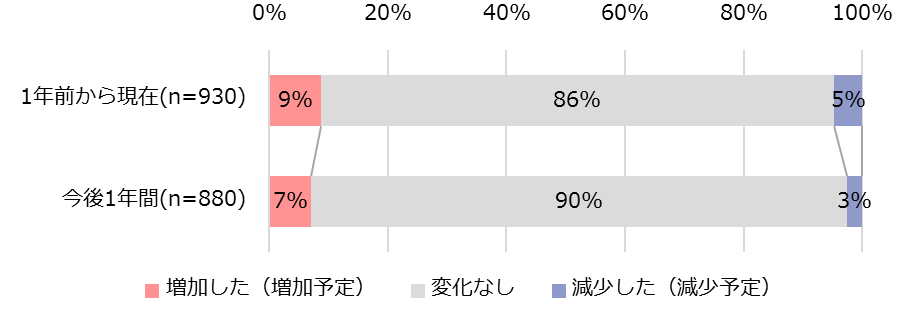

保有ビルの棟数は、「1年前から現在」「今後1年間」ともに約1割が「増加した(増加予定)」と回答し、「減少した(減少予定)」の割合を上回っている【図表7】。

【図表7】保有ビルの棟数

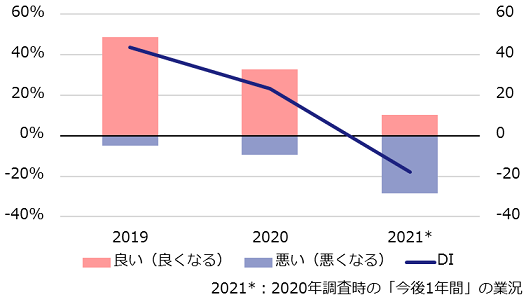

賃貸ビル事業の業況

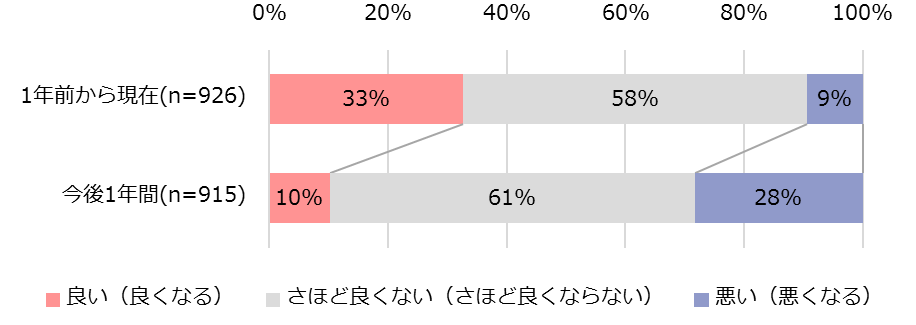

賃貸ビル事業の業況については、「良い(良くなる)」が「1年前から現在」は33%に対し、「今後1年間」は10%と大きく減少していた【図表8】。一方、「悪い(悪くなる)」は9%から28%へ増加している。「今後1年間」の「良い(良くなる)」と「悪い(悪くなる)」において2019年の調査【参考1】と比較すると、2019年は「良い(良くなる)」が「悪い(悪くなる)」を上回っているのに対し、2020年では「悪い(悪くなる)」が「良い(良くなる)」を上回る結果となった。ヒアリングでは、コロナの長期化やテレワークの浸透と働き方の変化によるテナントの退去、賃貸面積の縮小や賃料の下落など、業況の先行きに不安があるとの声があった。

【図表8】賃貸ビル事業の業況

【参考1】2019年調査:賃貸ビル事業の業況

次に、業況に関して、「良い(良くなる)」と答えた割合から「悪い(悪くなる)」割合を引いた差(DI)の経年変化をみた【図表9】。0より大きい場合、「良い(良くなる)」と回答した事業者の割合が多く、0より小さい場合は「悪い(悪くなる)」と回答した事業者が多いことを意味する。2019年、2020年は、「良い」の割合が多いプラス圏だったが、2021年(今回調査の「今後1年間」)はマイナスに転じ、「悪くなる」と見通している事業者が多かった。

【図表9】業況DI

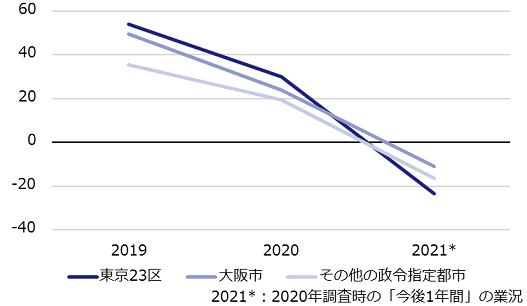

さらに、東京23区、大阪市、その他の政令指定都市の地域別でDIの経年変化をみた。全体の業況と同様に2019年から2021年にかけて各地域でポイントが減少している。特に2021年の東京23区は大阪市とその他の政令指定都市に比べ、落ち込みが大きい【図表10】。

【図表10】業況DI(地域別)

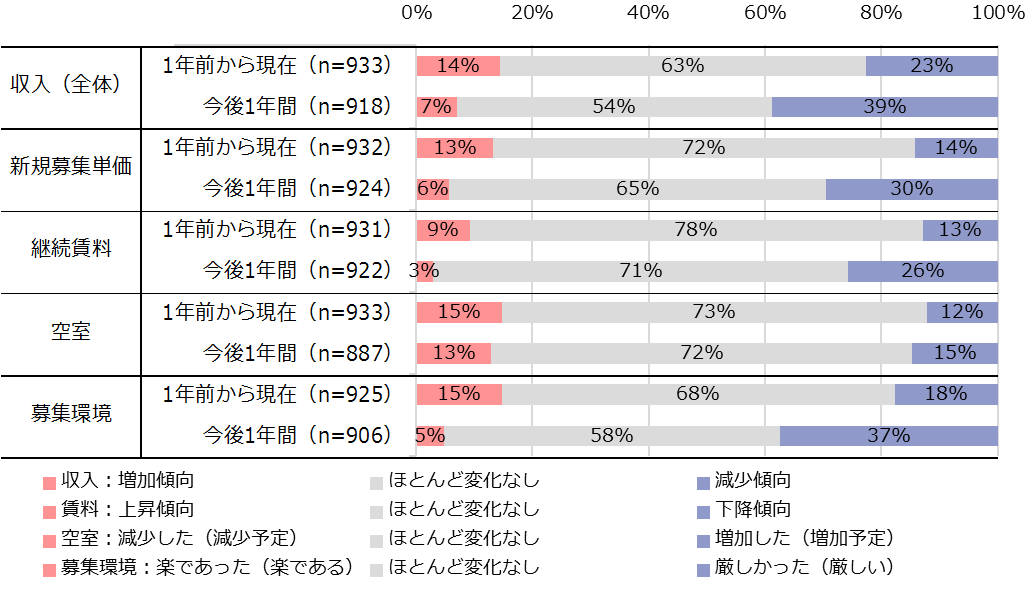

賃貸ビル事業の収入

賃貸ビル事業の収入に関わる項目について、「1年前から現在」と「今後1年間」を比較した【図表11】。空室状況以外の項目で「減少傾向」が10ポイント以上増加し、「減少傾向」が「増加傾向」を大きく上回った。

【図表11】賃貸ビル事業の収入

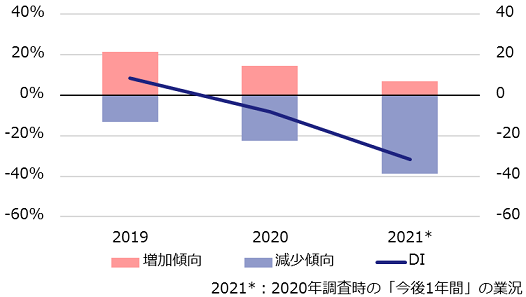

次に、収入(全体)について、「増加傾向」から「減少傾向」を引いてDIを算出した【図表12】。2019年はプラス圏だったものの、2020年にはマイナスになり、2021年も悪くなると見通している事業者が多い。

【図表12】収入(全体)のDI

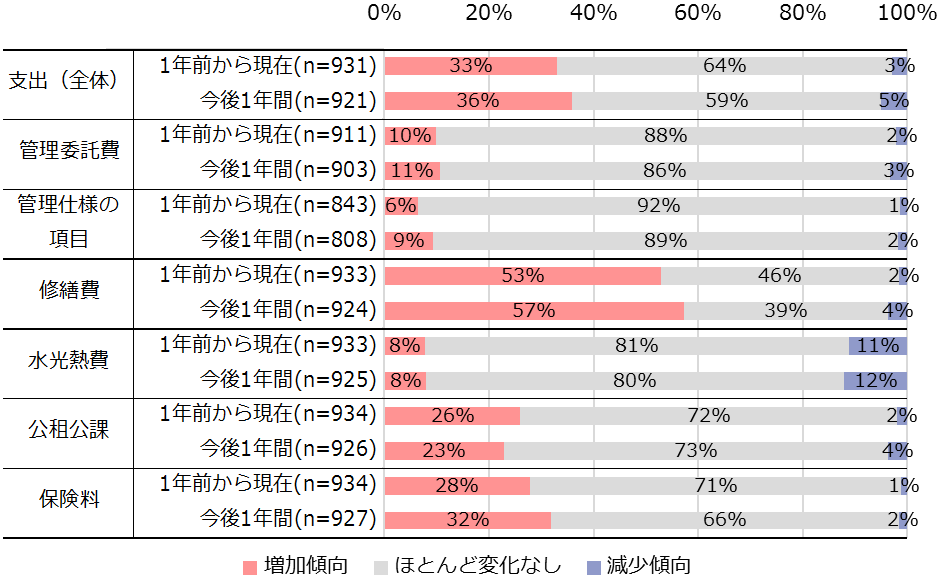

賃貸ビル事業の支出(経費)

賃貸ビル事業における支出(経費)については、「1年前から現在」と「今後1年間」ともにほとんどの項目で、「増加傾向」と回答した事業者が多く、「減少傾向」と回答した事業者を上回った【図表13】。特に修繕費は「増加傾向」と回答した割合が50%以上と一番高い。水光熱費のみ、「減少傾向」と回答した事業者が「増加傾向」と回答した事業者を上回り、ほかの項目と比較しても、「減少傾向」の回答割合が高かった。ヒアリングによると、テナントの退去に合わせたLEDや空調などの省エネ設備への更新が水光熱費減少の主な要因としてあげられた。

【図表13】賃貸ビル事業の支出(経費)

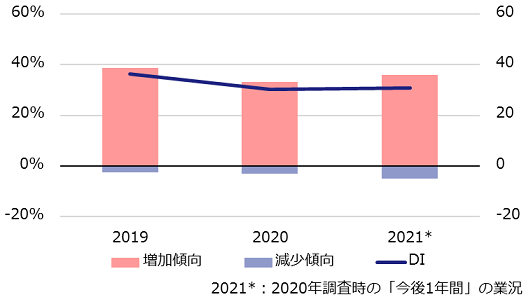

収入と同じように、DIで支出の傾向をみた【図表14】。2019年以降で大きな変化はなく、支出は継続的に増加の傾向にある。

【図表14】支出(全体)のDI

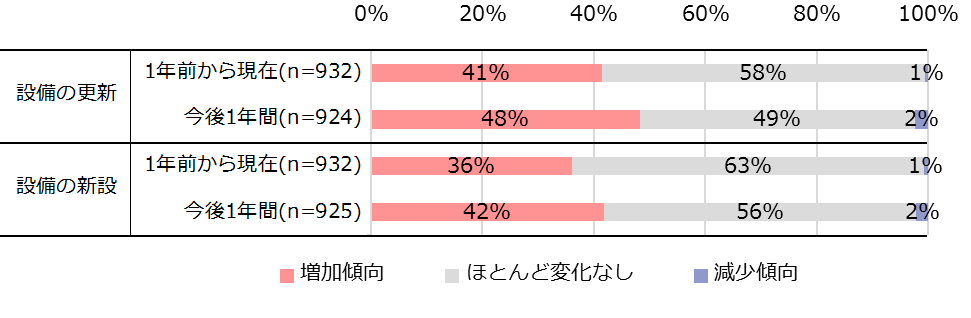

賃貸ビル事業の資本的支出

設備の更新や新設に伴う資本的支出についてたずねたところ、支出(経費)と同様、増加傾向にあった【図表15】。修繕に加え、大型設備の更新や改修等で支出が増加する傾向は続いているようだ。

【図表15】賃貸ビル事業の資本的支出

3. 今後の賃貸ビル事業について

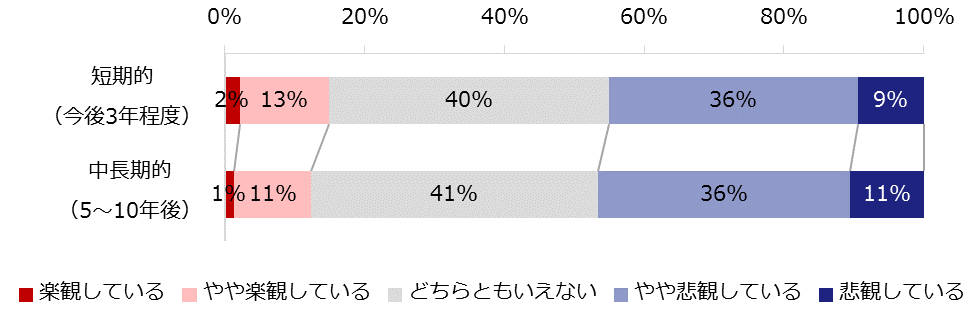

今後の見通し

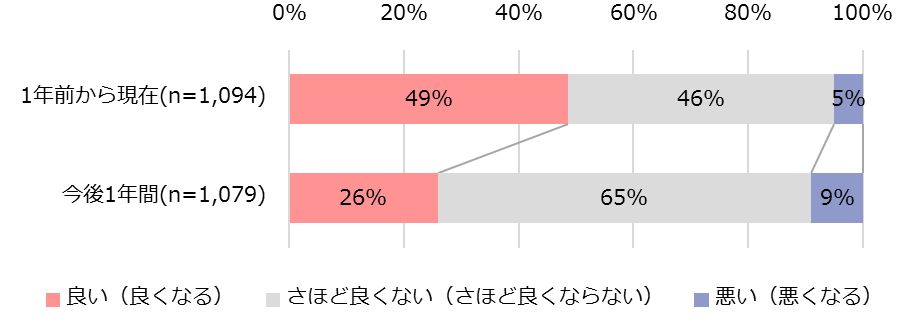

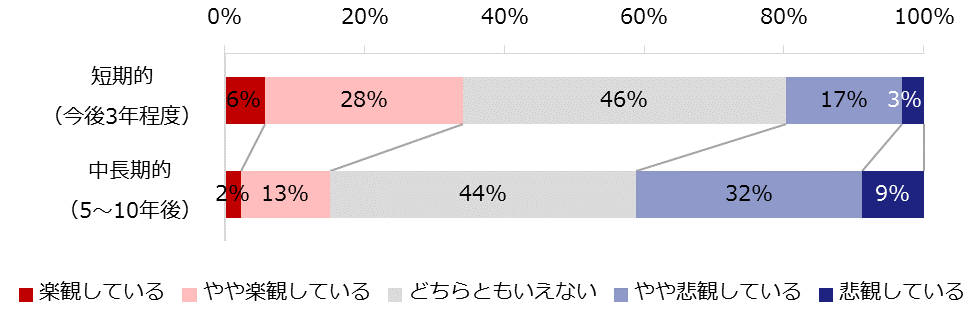

賃貸ビル事業における今後の見通しをたずねたところ、短期的(今後3年程度)・中長期的(5~10年後)ともに、悲観派(「悲観している」「やや悲観している」の合計)の割合が、楽観派(「楽観している」「やや楽観している」の合計)を大きく上回っている【図表16】。2019年調査と比較すると、中長期的な見通しは同様の傾向であるものの、短期的な見通しにおいて、2019年は35%だった楽観派が、2020年は15%と減少している。【参考2】。コロナ禍にある2020年は、中長期だけでなく短期的にも先行きが不透明なことで悲観視している事業者が多くなっているのかもしれない。

【図表16】今後の見通し(短期的:n=925、中長期的:n=925)

【参考2】2019年 今後の見通し(短期的:n=1,106、中長期的:n=1,106)

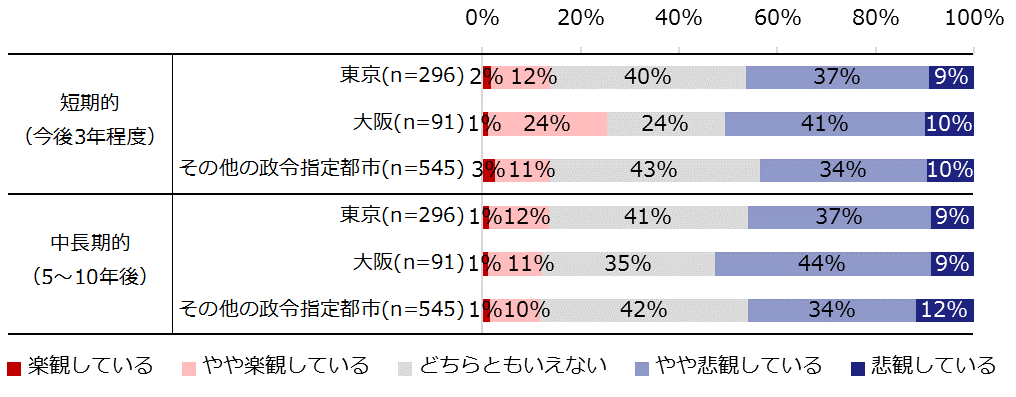

今後の見通しを東京23区、大阪市、その他の政令指定都市に分けて比較した【図表17】。東京23区とその他の政令指定都市の間で大きな差はみられないが、大阪市においては、東京23区、その他の政令指定都市よりも楽観派の割合は短期的な見通しで高く、悲観派の割合は短期的・中長期的な見通し両方で高い。ヒアリングでは、ホテルやマンションへの建て替えによるオフィスの供給不足や、コロナ終息後にインバウンド需要が回帰することへの期待が楽観視する要因としてあるものの、今後続く大型供給やこれまでのホテルやマンションの供給バランスに対する不安もあるとの声が聞かれた。

【図表17】今後の見通し(地域別)

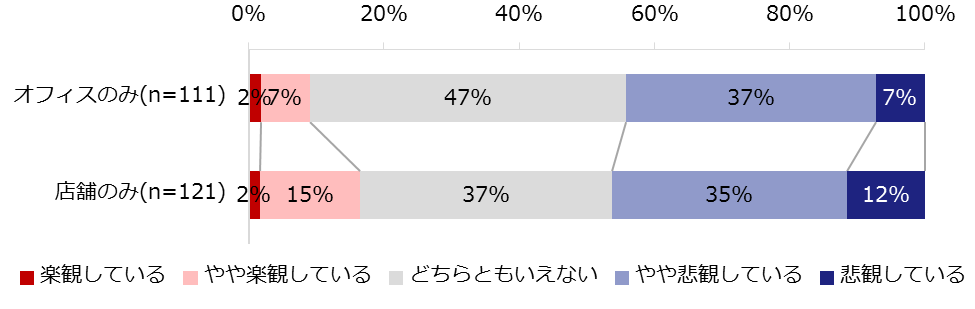

また、テナント種別による今後の見通しの違いをみるため、テナントにオフィスのみを持つ賃貸ビル事業者と店舗のみを持つ賃貸ビル事業者を比較した【図表18】。短期的な見通しでは、オフィスのみの事業者のほうが、店舗のみの事業者と比較して楽観派が多く、悲観派が少ない。一方、中長期的な見通しでは、店舗のみの事業者のほうが楽観派の割合が高くなっている。

【図表18】今後の見通し(テナント別)

短期的な見通し

中長期的な見通し

今後の社会情勢の変化に対する関心と自社の賃貸ビル事業への影響

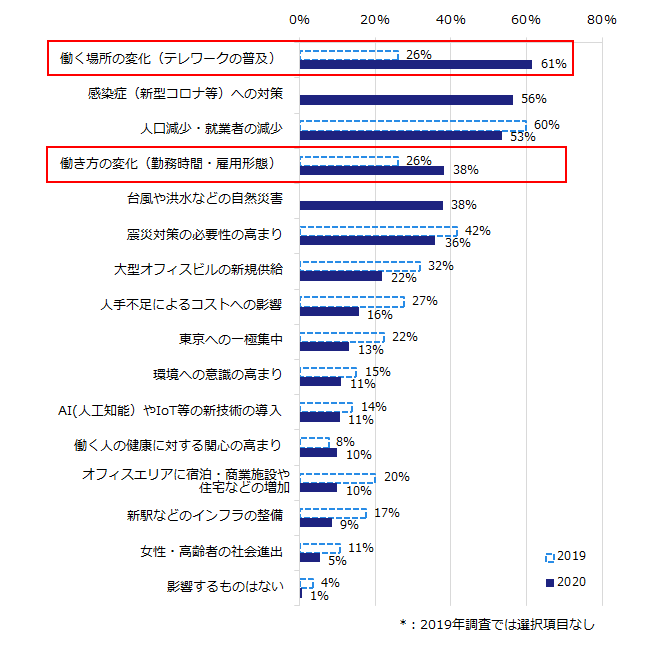

今後の社会情勢の変化について、関心の有無と自社の賃貸ビル事業への影響についてたずねた【図表19】。「関心がある」「自社事業に影響する」と答えた割合が最も高かったのは、「働く場所の変化(テレワークの普及)」で、続いて「感染症(新型コロナ等)への対策」、「人口減少・就業者の減少」、「働き方の変化(勤務時間・雇用形態)」となった。

【図表19】関心のある今後の社会情勢の変化と自社の賃貸ビル事業への影響

(関心のある変化:n=929、自社事業への影響:n=921)

次に、自社の賃貸ビル事業に影響のある社会情勢の変化について2019年の調査と比較した【図表20】。全体的に2020年は2019年より低い傾向にあるが、「働く場所の変化(テレワークの普及)」と「働き方の変化(勤務時間・雇用形態)」においては、2019年から2020年にかけて増加しており、特に「働く場所の変化(テレワークの普及)」は2倍以上の大幅な伸びとなった。ヒアリングでは、テレワークが浸透したことが今後賃貸ビル事業に大きな影響をもたらすだろうと多くの声が聞かれた。また、コロナ収束後もテレワークが継続するのか、建物の設備やレイアウトにも対策が必要になるかの見極めが難しいとの声もあった。

【図表20】今後の自社の賃貸ビル事業に影響のある社会情勢の変化(過去との比較)

(2019:n=1,106、2020:n=921)

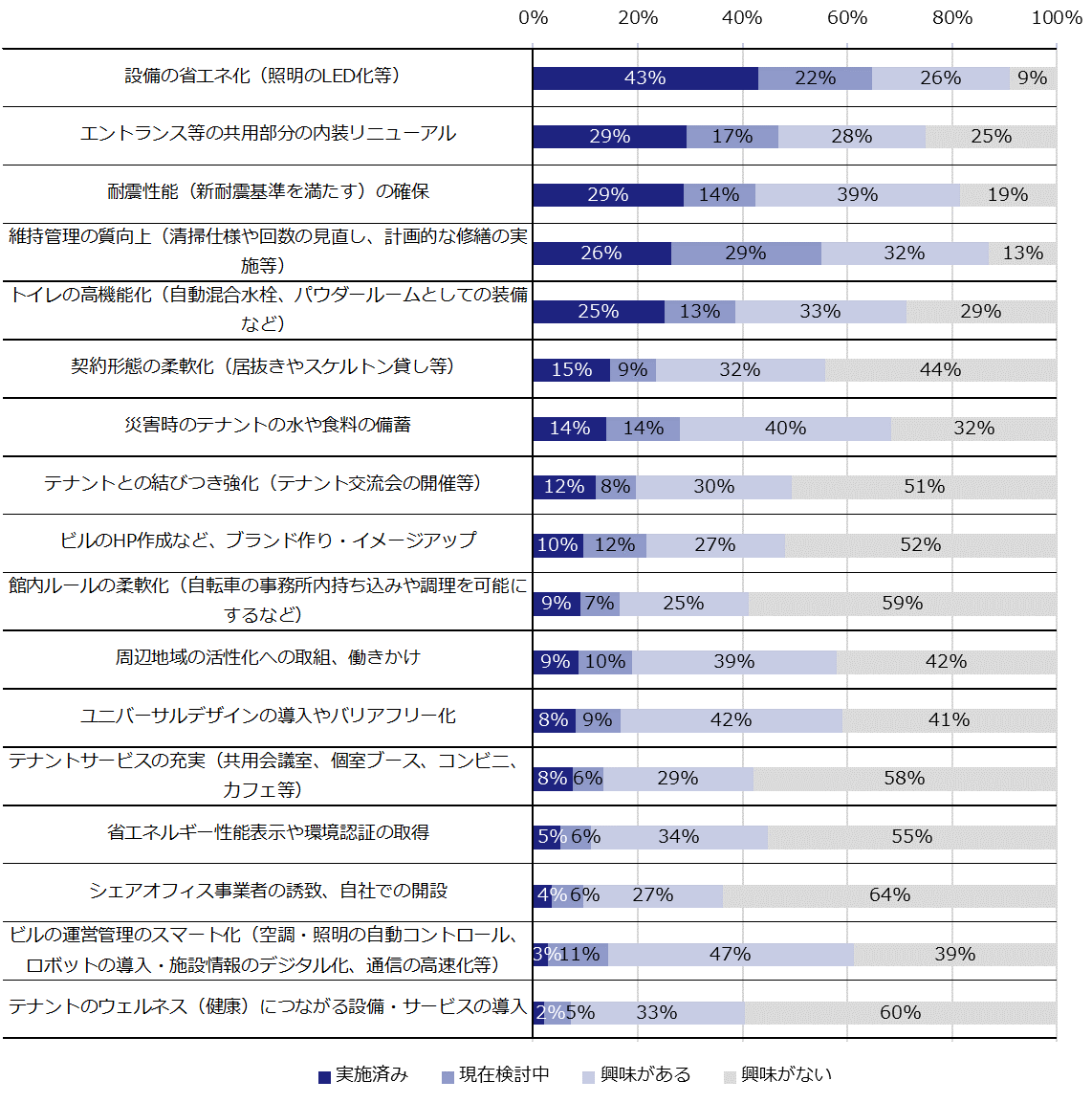

ビルの価値向上のための施策

ビルの価値向上のための施策について実施状況をたずねた【図表21】。各施策について「実施済み」の割合をみると、「設備の省エネ化(照明のLED化等)」(43%)が最も高く、続いて、「エントランス等の共用部分の内装リニューアル」(29%)、「耐震性能(新耐震基準を満たす)の確保」(29%)となった。これまでの調査とほぼ同様である。

【図表21】ビルの価値向上のための施策と実施状況(n=926)

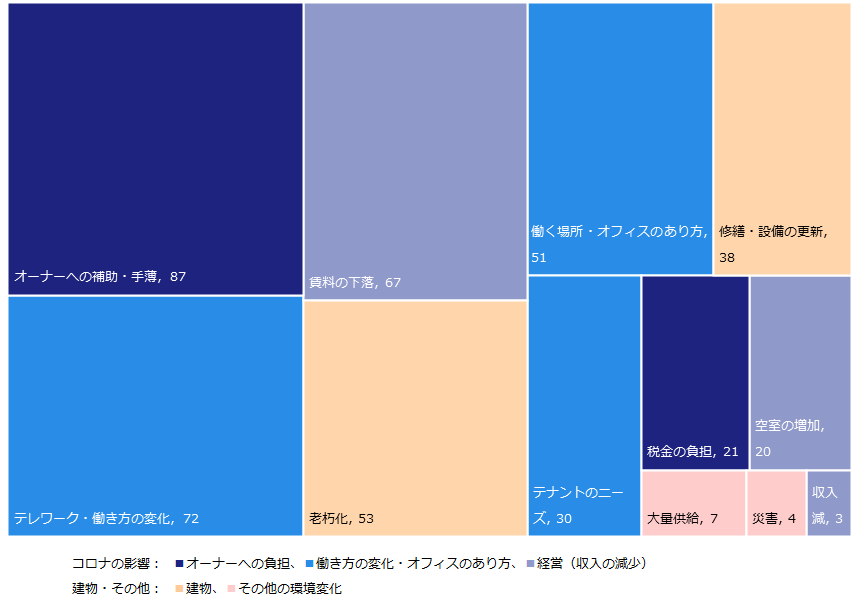

4. 今後の賃貸ビル事業について思うこと

社会環境や周辺環境の変化を踏まえ、今後の賃貸ビル事業において気になっていることをたずねた(自由記入)。回答の頻出語を取り出し、整理した結果が【図表22】である。各四角形の大きさは、関心のあったビルオーナーの数に比例している。

【図表22】今後の賃貸ビル事業において気になっていること(自由記入の頻出語より)

2020年の本調査では、新型コロナウイルスの影響に関するコメントが特に多かった。テナントからの賃料減額要請や退去など収入面が不安になる中で、ビルオーナー側への補助が手薄であるとの声が多く聞かれた。また、コロナの長期化による賃料の下落や空室の増加の懸念だけでなく、テレワークの進展に伴う働く場所のあり方の変化を受けて、今後のビルのレイアウトや新たに導入する設備をどう変えていくかなどについても課題を感じていた。安定した収入が不安視される一方、保有するビルの築年に伴う改修や修繕、地震や水害の自然災害の対策に加え、感染症対策の支出が増加していくといった声も多かった。

以降では、ヒアリングやアンケートのコメントで得られたビルオーナーの生の声を抜粋して紹介する。

コロナによる経営への影響

● 大型ビルから中小ビルへの移転傾向が強くなるような気配を感じている。

● テレワークなどの影響による、賃貸面積の縮小やほかのビルへの移転が気がかりである。

● テレワークなど浸透により、勤務形態が大幅に変化していくのではないか、ビルの需要が落ちるのではないか、心配である。

● メインテナントがIT関係の販売会社であるため、テレワークや直行直帰の営業活動が増えることによる、賃貸オフィス面積の減少が心配である。

● これまでと違い、空室期間が長期化していくのではないか、成約賃料も下落していくのではないかと懸念している。

● 今後、近隣のオフィス街にある賃貸ビル内の飲食店の経営が成り立つのかどうか不安である。

● テナントが飲食店舗中心であるため、コロナの長期化でこれからどれだけ解約が出るかと思うと絶望的になる。

● 主にビジネスホテルの賃貸をしている。ビジネス目的以外の利用者として、昨年までは海外利用者が増えていた。今後はビジネス利用もテレワークなどにより減少する可能性もあり、ホテルとして借りてくれるかが気になっている。

今後のビルのあり方

● 新型コロナの影響で、テレワークが進みこれからのオフィスのあり方(立地や面積)が大きく変化するのではないか。理想のオフィスビルのあり方が、どのように変わっていくのか注視していきたい。

● これまでと同じ用途のテナントで漫然と続けることはできなくなった。新規募集をする場合、テナントの業種や物件の用途についてよく検討する必要がある。

● これから曜日単位での契約など、オフィスの新たな契約方法・使い方を提供する必要があるかもしれない。

● 今後、空室が増え、今まで通りオフィスの入居を望むのは難しいかもしれない。レンタルオフィスやシェアオフィスなどには不向きな作りであるので悩ましい。どのように生き残れるか、不安が大きい。

● 貸し会議室利用(リモート会議)が多くなった。自室にクローズな会議室がないためと思われる。事務室の使い方・レイアウトも変化してくるのではないか。

● コロナが収束してもテレワークが一般化し、定着することが考慮される。新たにテレワーク対応のレジデンス(賃貸)を検討している。

● コロナの終結の見通しが立たないなかで、ビルにコロナ対策を講じた設備投資をどこまですべきか悩ましい。または、その費用を単純にビル品質向上のための設備投資をすべきか判断が難しい。

● 勤務形態の変化により、オフィスビルの運営に新たなシステムが生まれるか関心を持っている。

● 最近自然災害の規模が大きいので、新しい建物の建て方を考えなければならないと思っている。建物の建築費を安くし、災害があったらすぐに建て替えできるなど、人口も減ってくるので経営をコンパクトにすることも必要だと考える。

自然災害への対策(コロナ対策含む)

● 地震、台風、水害、感染症など色々な災害を想定した設備を含めたビル運営を求められる。

● 災害対応として、非常食や保存用の水は各テナント収容人数分を備えていたが、マスク、アルコール消毒については全く足りていなかった。

● 一部でも内気循環でないと空調機能しないこともあり、外気だけの取り入れで空調が完結するしくみを今後考える必要がある。

● 熊本豪雨被害で、熊本市の地下排水キャパオーバーや上下水道配管劣化による排水の逆流等が発生した。地下階を持つ古いビルは軒並み漏水被害にあっているため、コロナ云々以前の自然災害の問題が非常に大きい。

建物や設備の老朽化

● 躯体・設備とも老朽化しており、今後の維持管理費の増大を懸念している。

● コロナ禍において賃料収入が減少している中でのビル老朽化による建て替えが悩みである。

● 建物の老朽化により修繕費が増加し、ビル売却も検討している。

● ビルの老朽化に伴い、設備の改修・修繕費用がかさむ。ビルは生き物、管理してはじめて活かされるものである。

● 築30年経過し、建て替え、大規模修繕など行いたいが、資金繰りなどに関しては非常に不安な状況である。

● 老朽化したビルの建て直しを考えていたが、コロナの影響で先行きの社会情勢が不透明になり、ビルをリニューアルして利用することも視野に入れている。

その他

● 供給過多になりつつあるので、時期をみて建て替えをし、競争力維持も検討せざるを得ないと思っている。

● エリア内の大型ビルの新規供給が続くことで需給バランスの悪化が懸念される。

● 古い契約で定期借家契約になっておらず、自動更新になっているテナントから、ビル建て替えに際して莫大な立ち退き料を請求されるケースが多いので困っている。実情に合わせた借地借家法の法改正をしてほしい。

まとめ

ザイマックス総研では、ビルオーナーの実態を2015年から調査し、賃貸ビル事業の業況、今後の見通しや社会情勢の変化の意識などを明らかにしてきた。中小規模ビルのオーナーの多くは高齢で、保有棟数は1~2棟と少なく、保有ビルの築年も20年超が大半であった。築古ビルの修繕や固定資産税など支出増加の要素をかかえ、中長期の見通しは不安であるということがわかってきた。

前回までの調査で、ビルオーナーは、人口減少や自然災害、周辺地域に対する環境の変化が賃貸ビル事業に与える影響について関心を持っていることが明らかになっていた。今回の調査では、コロナ禍での感染予防、テナントの価値観やニーズの変化が、より強い関心事となっていることがわかった。今後ビルオーナーは、賃貸オフィス市場やテナントニーズの変化を見極めつつ、建物のハード面とソフト面の両方で様々な取組みや工夫を行っていくことが必要となる。そして、このようなビルオーナーの取組みはビルの競争力を維持・向上させるだけでなく、ひいては良質なストック形成の礎になるだろう。

ザイマックス総研では、今後も定期的にビルオーナーの実態調査や取組み事例の収集(*3)を行い、有益な情報を発表していく予定である。

調査期間

2020年8月~9月

調査対象

全国政令指定都市21都市

(札幌市・仙台市・東京23区・さいたま市・千葉市・横浜市・川崎市・相模原市・新潟市・静岡市・浜松市・名古屋市・京都市・大阪市・堺市・神戸市・岡山市・広島市・北九州市・福岡市・熊本市)

東京商工リサーチ(TSR)データより抽出した計10,830社

【売上】1,000万円~30億円(東京都のみ3,000万円~30億円)

【業種】賃貸事務所業を「主」または「従」(1位2位に登記)とする企業

有効回答数

アンケート:946社、回答率8.7%

(札幌市63社、仙台市57社、東京23区298社、さいたま市25社、千葉市9社、横浜市66社、川崎市28社、相模原市4社、新潟市7社、静岡市13社、浜松市7社、名古屋市65社、京都市41社、大阪市92社、堺市9社、神戸市32社、岡山市15社、広島市34社、北九州市20社、福岡市44社、熊本市17社)

調査方法

郵送およびWEBにてアンケートとヒアリング調査

調査内容

- Ⅰ.貴社について

- 経営者の年齢/事業歴/賃貸事業売上割合/保有棟数・築年・エリア 等

- Ⅱ.「賃貸オフィスビル事業」の状況について

- 保有ビルの状況/業況/収入/支出 等

- Ⅲ.今後の「賃貸オフィスビル事業」について

- 今後の見通し(短期、中長期)/関心ある社会情勢/賃貸ビル事業に影響の

- ある社会情勢/ビルの価値向上のための施策 等

- Ⅳ.貴社の新型コロナウイルスの影響について

- 賃貸ビル経営であったこと/感染症対策

英語版:Building Owner Survey 2020 (Main Report)

- ザイマックス不動産総合研究所

- お問い合わせ