![]()

2025.02.03

賃貸ビル経営における支出増加の現状

~各種データが示すコロナ禍以降の新潮流~

1. はじめに

賃貸ビル経営において、ビルオーナーは賃料や空室率といった収入面に大きな関心を持つ一方で、支出面については、長らくデフレ経済が続いたことも相まって変動が少なく、あまり気にしてこなかった。新聞やテレビなどのメディアでも、マーケット指標として取り上げられるのは賃料や空室率などの収入面が中心である。

しかし、昨今、賃貸ビル経営における支出が増加を続けており、今後の経営圧迫が懸念される。そこで本レポートでは、賃貸ビル経営における支出増加の現状を示し、今後の賃貸ビル経営の方向性を考察することで、ビルオーナーやテナントに対して有用な情報を提供することを目的とする。

2. 賃貸ビル経営の収支の変化の状況(ビルオーナーアンケートの結果から)

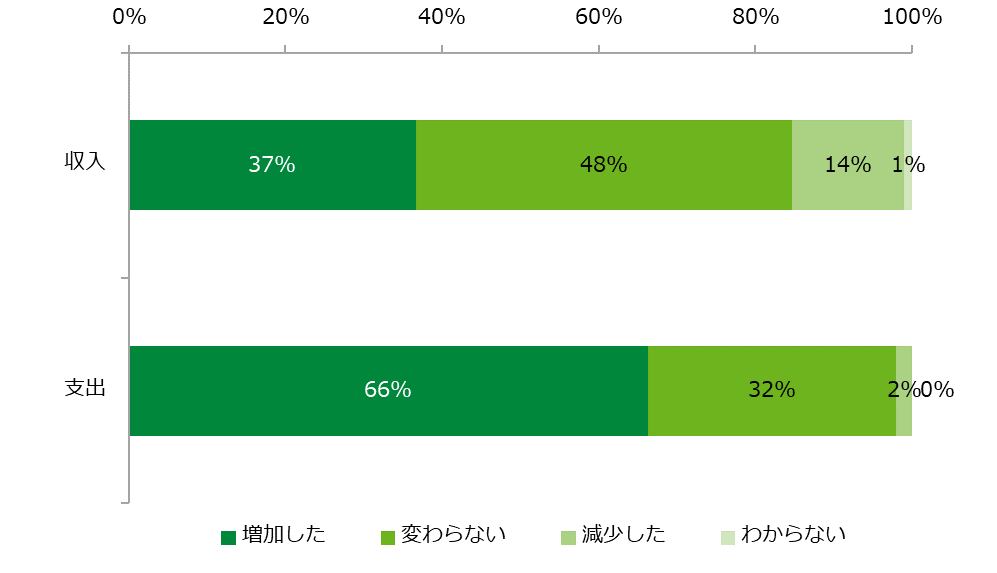

ザイマックス不動産総合研究所(以下、ザイマックス総研)では、賃貸ビル経営の実態や課題を把握するために、2015年から早稲田大学建築学科石田航星研究室と共同でビルオーナーアンケートを実施している。2024年に実施した複数棟・大規模ビルオーナーの実態調査(*1)によると、直近1年間の収支において増加したと感じる割合は、収入が37%、支出が66%と支出が収入を大きく上回っている【図表1】。

【図表1】直近1年間の賃貸ビル事業の収支(n=98)

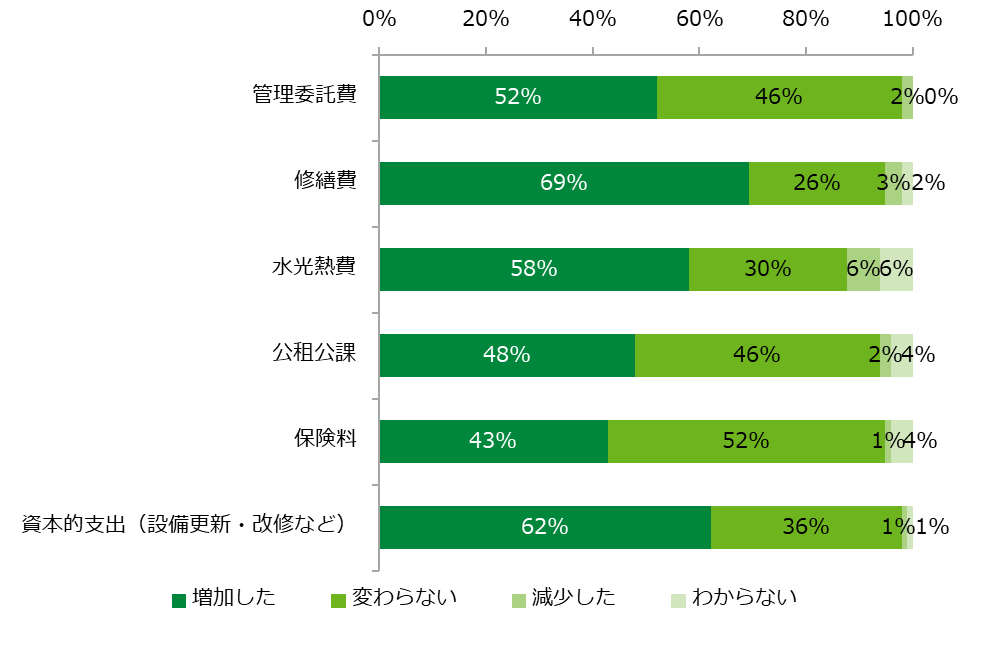

支出の項目ごとにみると、すべての項目で4割以上のオーナーが増加したと回答しており、特に「修繕費」、「資本的支出(設備更新・改修など)」では6割を超えていた【図表2】。

【図表2】直近1年間の支出の内訳(n=98)

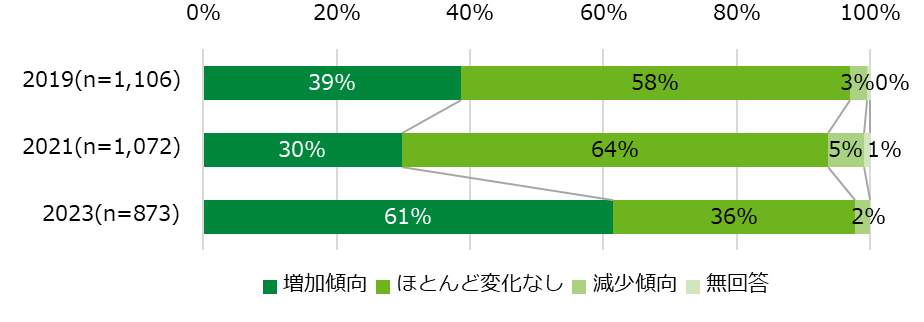

同様の傾向は、中小規模ビルオーナーを対象にした調査(*2)でもみられ、支出が増加傾向と感じる割合は2021年から2023年にかけて大きく増加していた【図表3】。

【図表3】直近1年間の賃貸ビル事業の支出

3. 賃貸ビル経営における各支出項目の推移

賃貸ビル経営における各支出項目でどれくらいの価格変動があったか、その推移をコロナ禍以降の2020年からみていく。

3.1. 管理委託費

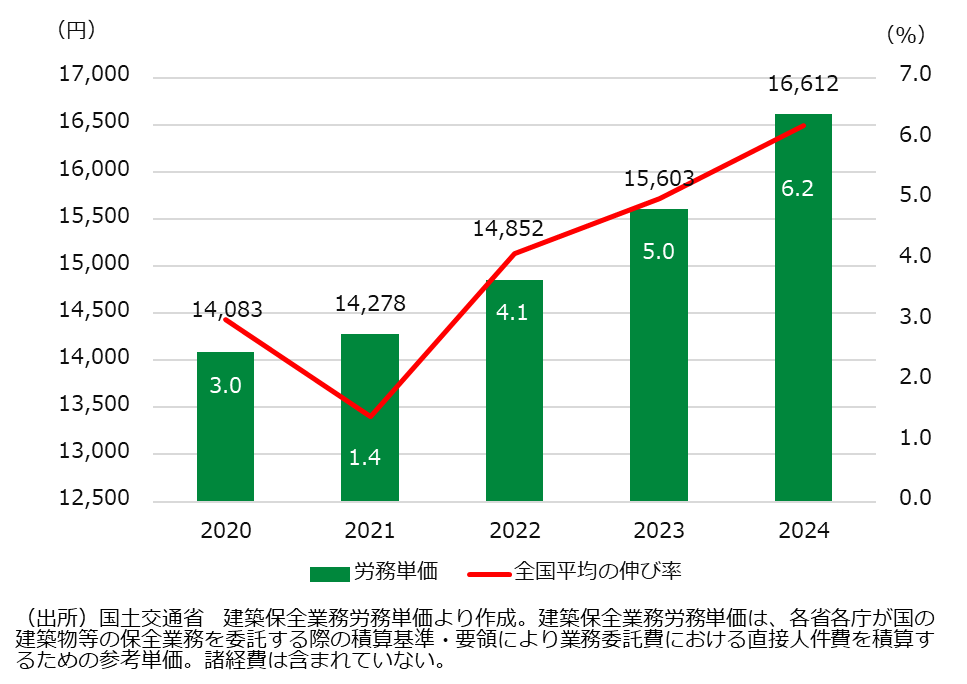

ビル管理における管理委託費の大部分を占める労務費(人件費)について、国土交通省「建築保全労務費」で推移をみた【図表4】。これは、主に保全技術者等、清掃員、警備員にかかるもので資材や諸経費は含まれていない。また、官庁営繕のための建築保全業務の費用を積算するための参考単価として作成されたものであるが、民間建築物における管理委託費の値上げ交渉も、この労務費をベースに行われているケースがよくみられる。

コロナ禍以降、労務費は年々上昇を続け、伸び率も増加している。2020年と2024年を比較すると、労務費は4年間で約1.2倍となった。

【図表4】建築保全労務費の推移

3.2. 修繕費・資本的支出

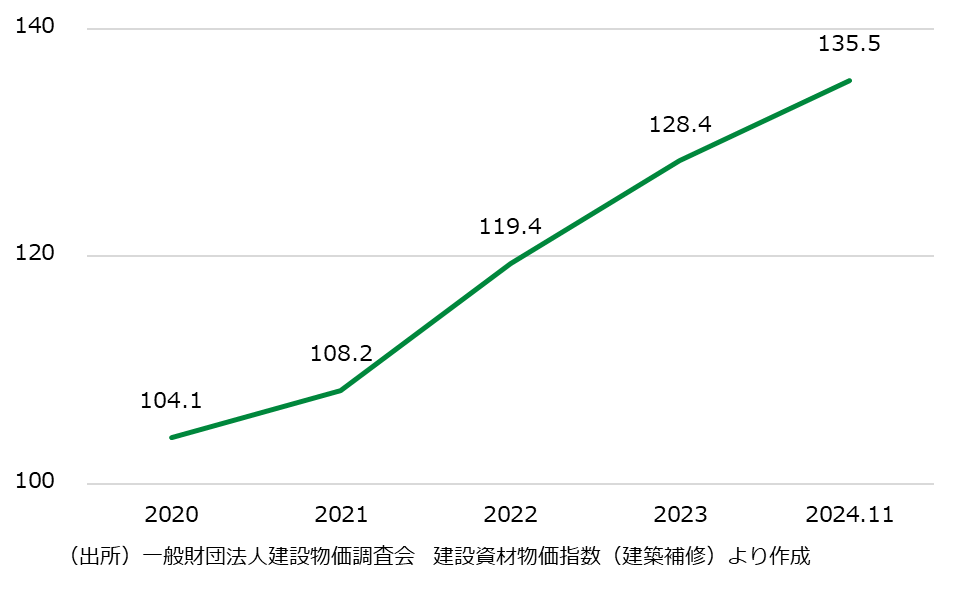

建築物の機能や耐用年数の向上を目的とした改装・改修工事で使用される資材の価格動向を示す(一財)建設物価調査会「建築資材物価指数」は、毎年約5%のペースで上昇を続けており、2024年には2020年と比較して約1.3倍となっている【図表5】。ただし、資材によって変動幅にはばらつきがあり、特に電力・通信用メタルケーブルは2020年比で約1.5倍、さらに10年前の2014年と比較すると約1.7倍に達している。

さらに修繕費・資本的支出においては、資材の高騰に加え、労務費の上昇も無視できない状況にあり、費用は膨らむ一方となっている。納期の遅れや工期の延長も顕著で、たとえば前述のケーブルは通常1ヶ月程度で納品されるところ、受注停止したり納期が半年以上に延びた時期もあり、故障時の緊急対応が困難な状態が続いている。工期に関しては、働き方改革による労働時間の制限や人手不足の影響で工程が遅れるケースもみられる。

【図表5】建築資材物価指数(全国平均建築補修)

3.3. 水光熱費

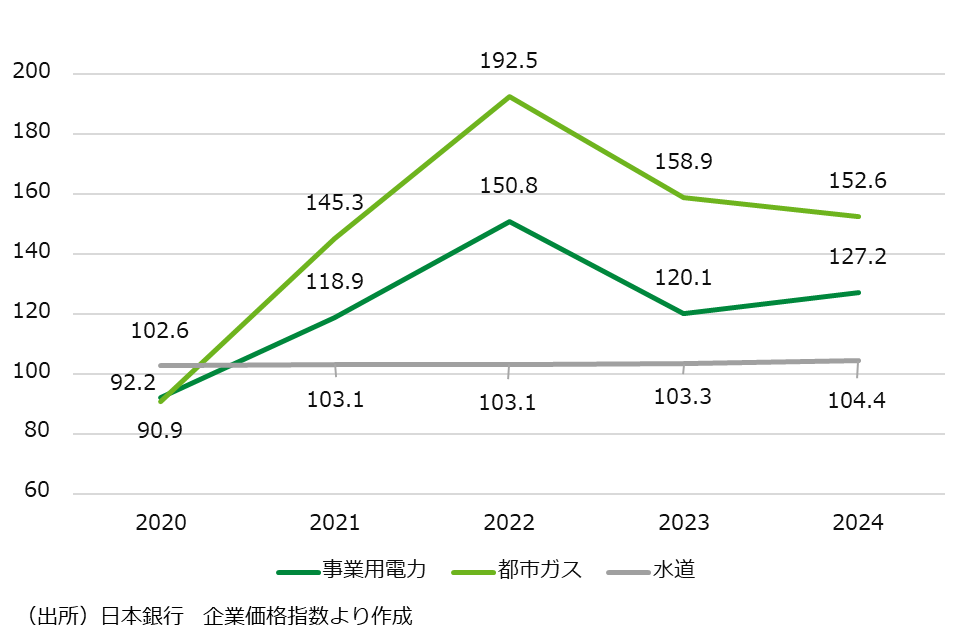

日本銀行「企業価格指数」によると、事業用電力と都市ガスの価格上昇が顕著である【図表6】。燃料費の高騰や国内の電力供給不足により、2020年から2022年にかけて、事業用電力は約1.5倍、都市ガスは約2倍と急激に上昇し、その後は下落したものの2024年時点においても2020年の1.3~1.5倍の水準となっている。こうした水光熱費の上昇は、ビルオーナーだけでなく、テナント企業にとっても大きな負担となっている。

【図表6】水光熱費の推移

3.4. 公租公課

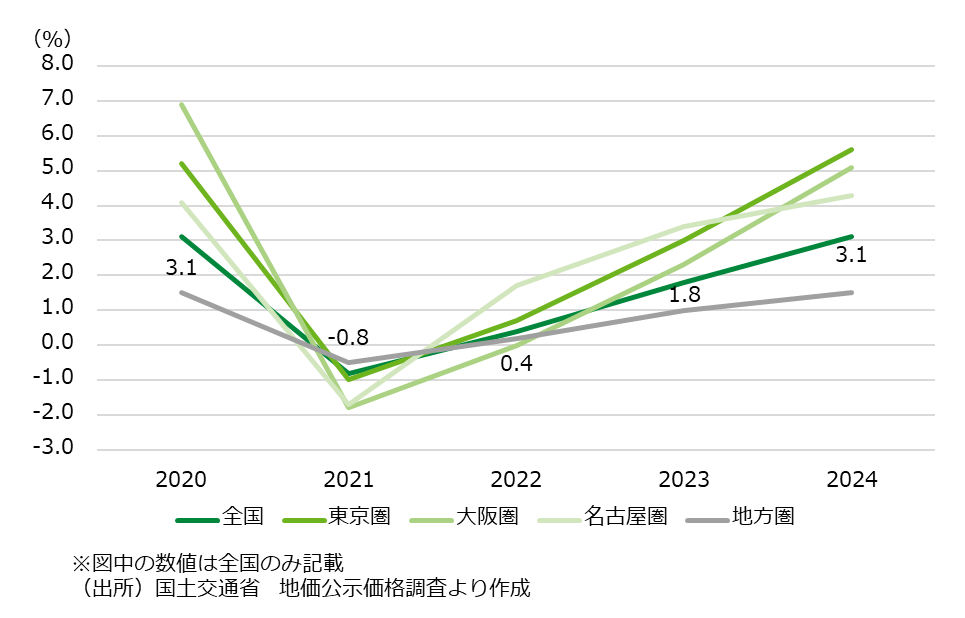

賃貸ビル経営において、毎年の固定資産税(及び都市計画税)の負担も大きい。固定資産税は土地・建物に分かれており、建物の部分では一般的に経年とともに減少するが、土地の部分は土地価格の変動の影響を受ける。土地の固定資産税額評価のベンチマークである国土交通省の「地価公示価格調査」から、全国の商業地の価格変動率を【図表7】に示した。変動率は、コロナ禍の2021年には大きくマイナスに転じたが、その後回復し年々上昇している。それにより地価公示価格は上昇を続けており、3年毎の固定資産税評価替えに大きく影響を与える。

【図表7】地価公示価格変動率の推移

3.5. 保険料

保険料は通常、契約期間中の金額変更はないが、契約更新や新規契約時には金額が変更されることがある。日本銀行「企業向けサービス価格指数」によると、火災保険料は毎年上昇を続けており、2024年は2020年の約1.5倍となっている【図表8】。この背景には、自然災害の増加に加え、建築物の築古化に伴う保険金支払いの増加があると考えられる。

【図表8】保険料の変化

4. 賃貸ビル経営における支出増加の原因

各項目の支出増加の原因は多岐にわたる。円安、原油や資材価格の高騰、人手不足による人件費の上昇、自然災害による工場の低稼働や特需の発生、そして地価の上昇などが挙げられる。それぞれの要因が発生する時期や状況により各項目に対する影響の大きさは異なり、複数の要因が重なり合うことで、大きな支出の増加を引き起こしている。

特に慢性的な人手不足は解消が難しく、今後さらに深刻化が予想される。建設業においては、2030年に22.3万人、2040年には65.7万人の労働者が不足するといわれている(*3)。加えて高齢化も全産業と比べ進行が早い(総務省「労働力調査」)。管理業においても人手不足は深刻で、清掃業、警備業、設備管理業のうち、いずれか一つでも人手が「とても不足」「やや不足」と回答した事業者の割合は、全体の9割を超えている(*4)。

5. 賃貸ビル経営の今後の方向性

賃貸ビル経営は、これまでの支出が安定していた時代から、大きな変化を迎えている。ビルオーナーにとって、支出の増加への対応は喫緊の課題である。

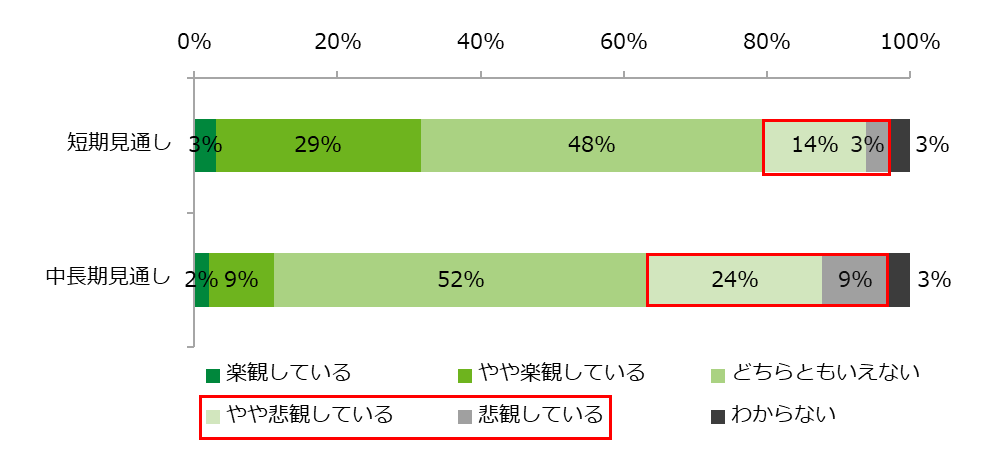

多くのビルオーナーは、ビルの築古化や突発的に発生する経営課題などにより、中長期的に大きな不安を抱えている。【図表9】のとおり、ビルオーナーの中長期見通しは、短期見通しに比べて悲観している割合が約2倍となっており、今後のビル事業における不安を聞いた設問では、1位の「ビルの老朽化」に続き「コストの増加」が2位となり、支出の増加がビル事業における大きな不安要因の1つとなっていることがわかる【図表10】。

【図表9】今後の見通し(n=98)

【図表10】今後のビル事業における不安(n=98)

ビルオーナーが適正な利益を確保し、今後とも賃貸ビル経営を継続していくためには、これまでの運営の効率化による支出の削減策をすすめるとともに、収入増加の施策が重要となるだろう。収入増加には例えば、契約更新にあたり支出増加の実情をテナントに説明し、賃料上昇を受け入れてもらうほか、テナントが改修費用を負担するのではなく、賃料や光熱費で調整するグリーンリースを促進し、収入を増加させるケースなどもあるだろう。

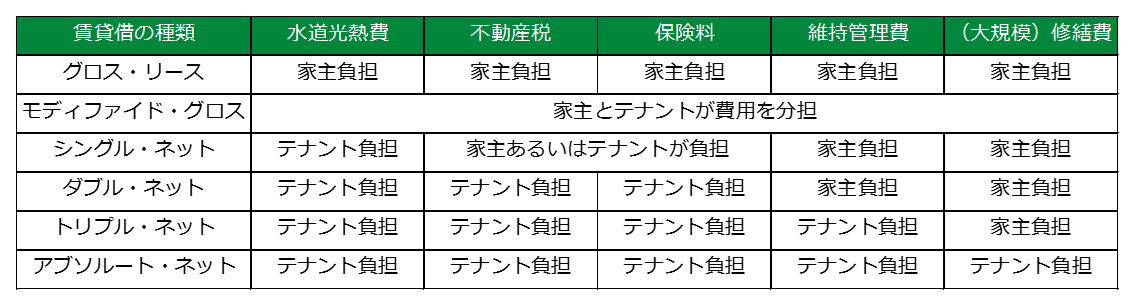

また、わが国のオフィスの賃貸借の慣行は画一的であるが、米国では、諸条件を貸主・借主双方の交渉により個別に決めるのが一般的であり、【図表11】のとおり、支出負担の程度により、細かく何種類かに分かれている。さらに、賃料についても日本では契約期間中、金額が一定で変化しないが、米国では、契約期間が長いということもあって、定期的に一定の金額又は率で賃料が上昇する「ステップ方式」や消費者物価指数などの経済指標に応じて賃料が変動する「インデックス方式」がある。賃貸ビル経営における支出の増加は、わが国で当たり前のように踏襲されてきた賃貸借の慣行を再考するきっかけになるのではないだろうか。

今後もビル経営における支出増加の傾向は続き、ビル経営に大きな影響を与えるであろう。賃貸借期間の長さから賃料へ反映させるスピードは、支出における価格上昇のスピードに比べ遅く、収入を増加させるには時間を要する。収入増加の何らかの施策を検討し講じることが急務となるであろう。

【図表11】賃貸借の種類(米国の例)

- ザイマックス不動産総合研究所

- お問い合わせ