ビルオーナーの実態調査2023

~現下の業況は回復傾向だが、中長期的には不安が残る~

ザイマックス不動産総合研究所(以下、ザイマックス総研)は、2015年から早稲田大学建築学科石田航星研究室と共同で、全国の中小規模ビルを保有し賃貸ビル事業を行うビルオーナーを対象に定期的にアンケート調査(*1)を行い、賃貸ビル事業の業況や今後の見通し、ビルを取り巻く環境変化への対応や課題などについて継続的に分析を行っている。

このたび、第7回となる調査結果をまとめたレポートを公表した。本ページはその<概要版>として一部を抜粋したものである。

- ・ 直近1年間の賃貸ビル事業の業況は、「良い」と答えたビルオーナーが66%となり、落ち込んでいたコロナ禍の2021年から大幅に回復した。また、ビルの規模別で業況をみると、「良い」の割合は、延床面積が2,000坪を超えると下降傾向にあった。

- ・ 直近1年間の賃貸ビル事業の支出は、「増加傾向」と答えたビルオーナーは61%となり、コロナ前の2019年(39%)と比較し約1.5倍増加した。項目別には6割以上のビルオーナーが「修繕費」と「水光熱費」で増加したと答えた。

- ・ ビルの価値向上のための施策について、ビルオーナーとテナント企業の関心度を比較した。ハード面では、「非常用発電設備」「無停電電源設備」「コミュニケーションやリフレッシュできる共用のスペース」、ソフト面では、「コンビニやカフェ、弁当販売などアメニティの充実」「シェアオフィス・サテライトオフィス事業者の誘致、自社での開設」の項目が、両者のギャップが大きかった。

- ・ 保有するビルが築40~50年を超えたあたりで、ビルの寿命に対する意識が徐々に高まり、円滑な建替えを推進するための支援や施策を求める傾向が高くなる。

<調査概要>

調査期間:2023年7月~8月

調査対象:東京商工リサーチ(TSR)データより抽出した計22,578社

【売上】1,000万円~30億円(東京都のみ3,000万円~30億円)

【業種】賃貸事務所業を「主」または「従」(1位2位に登記)とする企業

有効回答数:873件(回答率3.9%)

調査地域:東京都および全国政令指定都市20都市

(札幌市・仙台市・さいたま市・千葉市・横浜市・川崎市・相模原市・

新潟市・静岡市・浜松市・名古屋市・京都市・大阪市・堺市・神戸市・

岡山市・広島市・北九州市・福岡市・熊本市)

調査方法:メールおよび郵送配信による

topic 1 「業況の回復」

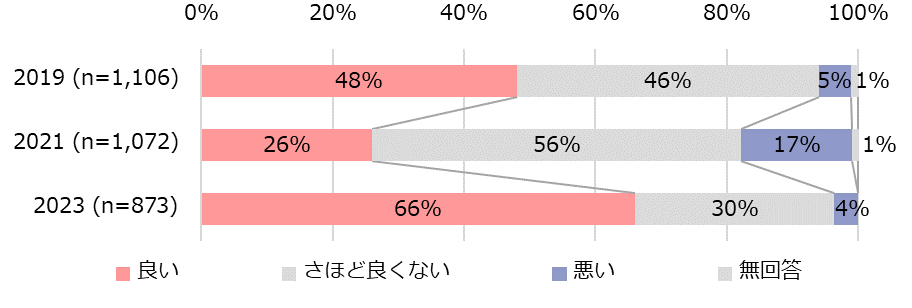

直近1年間の賃貸ビル事業の業況について、「良い」と答えた割合が2019年(48%)から2021年(26%)で22ポイント減少した後、2023年には66%と40ポイント増加し、大きく業況の回復がみられた【図表1】。

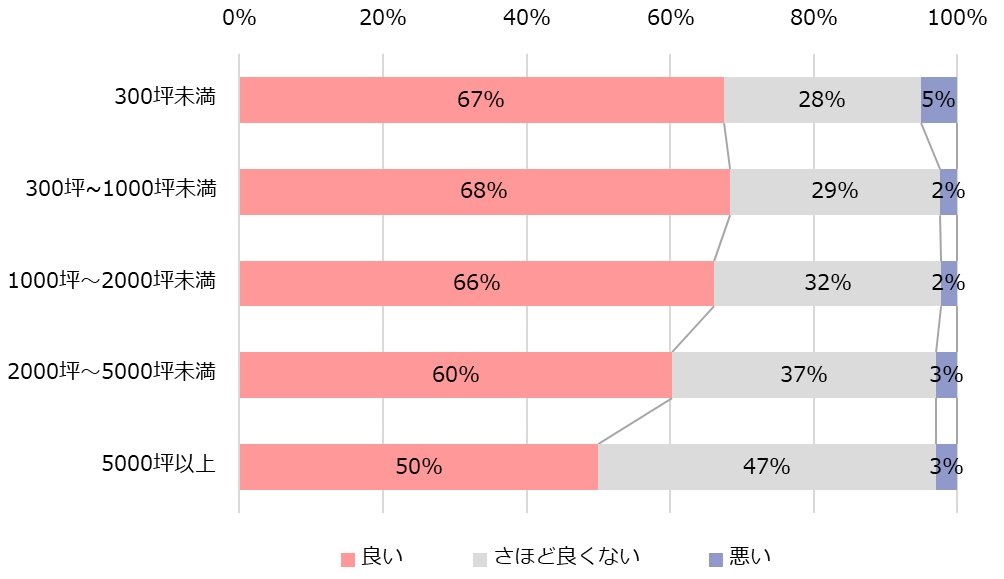

保有する主要なビルの規模で比較すると、延床面積が2,000坪までのビルを保有するビルオーナーの66%以上が「良い」と答え、規模が大きくなるにつれ、その割合は減少傾向にあった【図表2】。規模の大きいビルの方が、コロナ禍で進展したテレワークによるオフィスの縮小や退去の影響が残っている様子がうかがえる。

【図表1】業況(直近1年間)

【図表2】業況(主要なビルの延床面積別、n=873)

topic 2 「支出の増加」

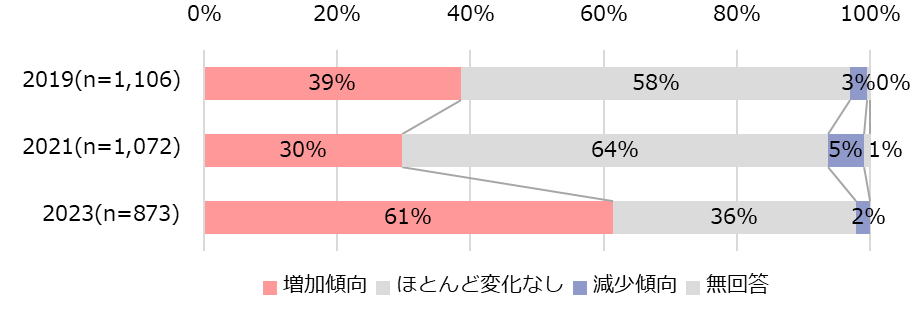

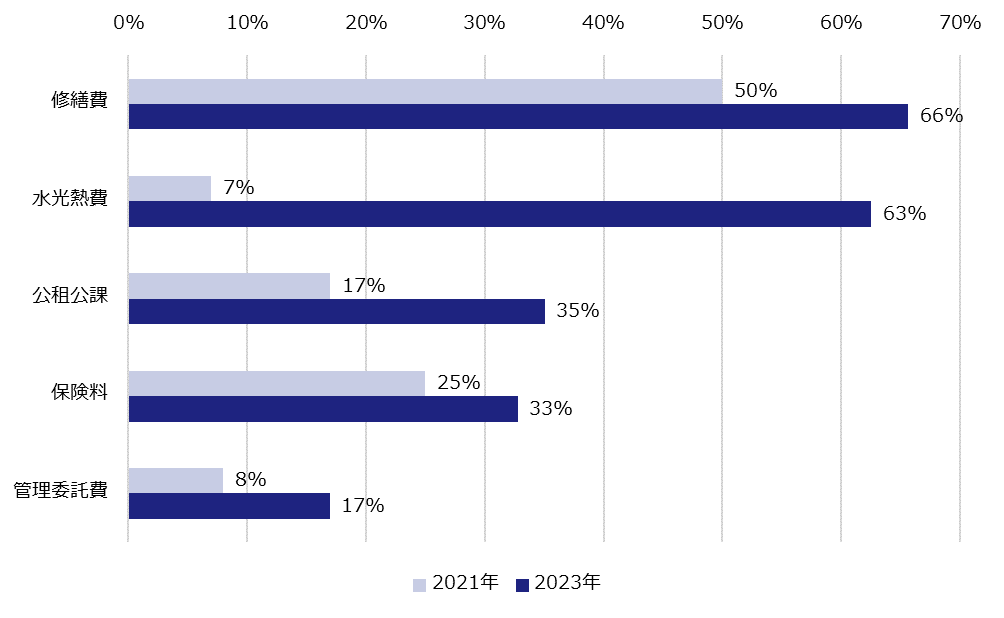

賃貸ビル事業の支出において「増加傾向」と答えたビルオーナーは61%となり、コロナ前の2019年と比較し約1.5倍まで上昇した【図表3】。

支出が増加した項目は、修繕費が66%と最も高く、続いて水光熱費が63%となり、水光熱費は、2021年調査と比較し56ポイントの増加となった【図表4】。

【図表3】賃貸ビル事業の支出(直近1年間)

【図表4】支出の増加した項目(複数回答、n=873)

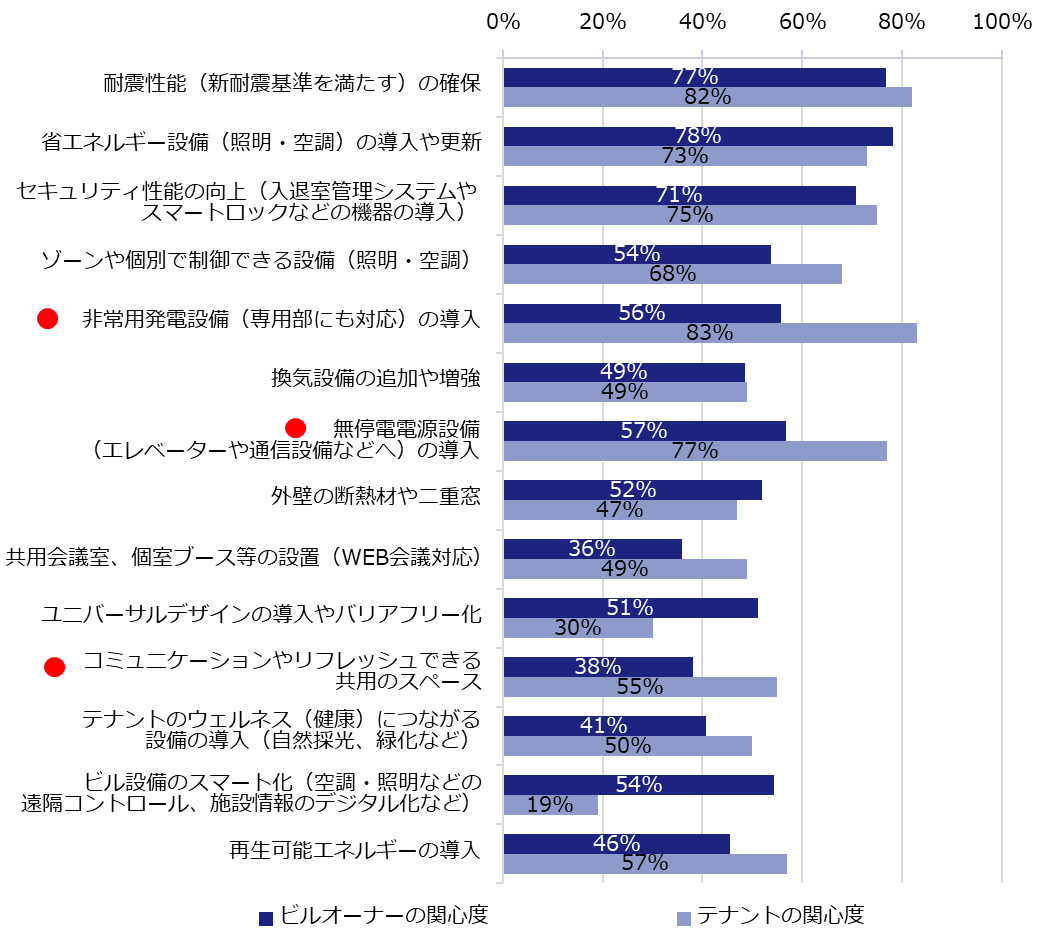

topic 3 「ビルの価値向上の施策に対するギャップ」

ビルの価値向上のための施策をハード面(ビルの躯体や設備などに関すること)・ソフト面(維持管理や運営などに関すること)に分け、それぞれの関心度をビルオーナー(*2)とテナント企業(*3)で比較した。

ハード面の価値向上の施策については、「非常用発電設備」「無停電電源設備」「コミュニケーションやリフレッシュできる共用のスペース」の災害対応の設備や共用スペースの活用に関する項目が、テナント企業の方がビルオーナーより関心度が高く、ギャップが大きい結果となった【図表5】。

【図表5】ビルオーナーとテナント企業の関心度比較(価値向上の施策、ハード面)

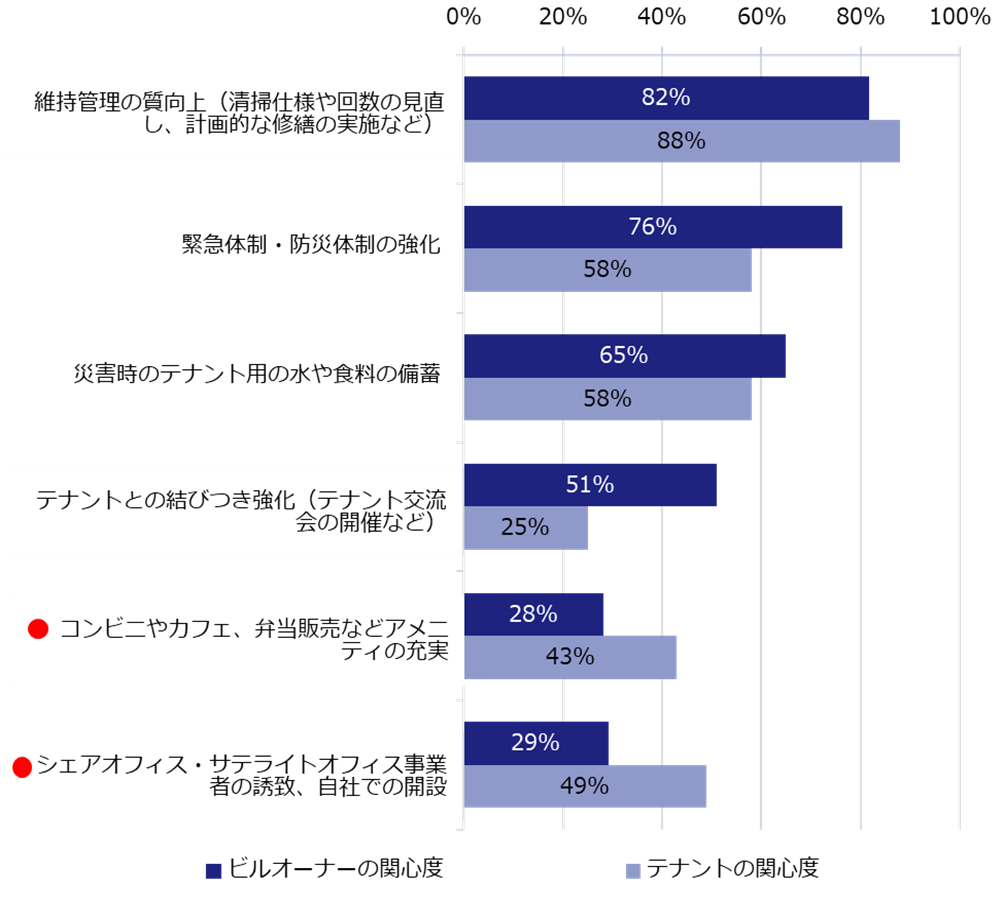

また、ソフト面の価値向上の施策については、「コンビニやカフェ、弁当販売などアメニティの充実」「シェアオフィス・サテライトオフィス事業者の誘致、自社での開設」の利便性向上や働き方関連の施策が、テナント企業の方がビルオーナーより関心度が高く、ギャップが大きい結果となった【図表6】。

【図表6】ビルオーナーとテナント企業の関心度比較(価値向上の施策、ソフト面)

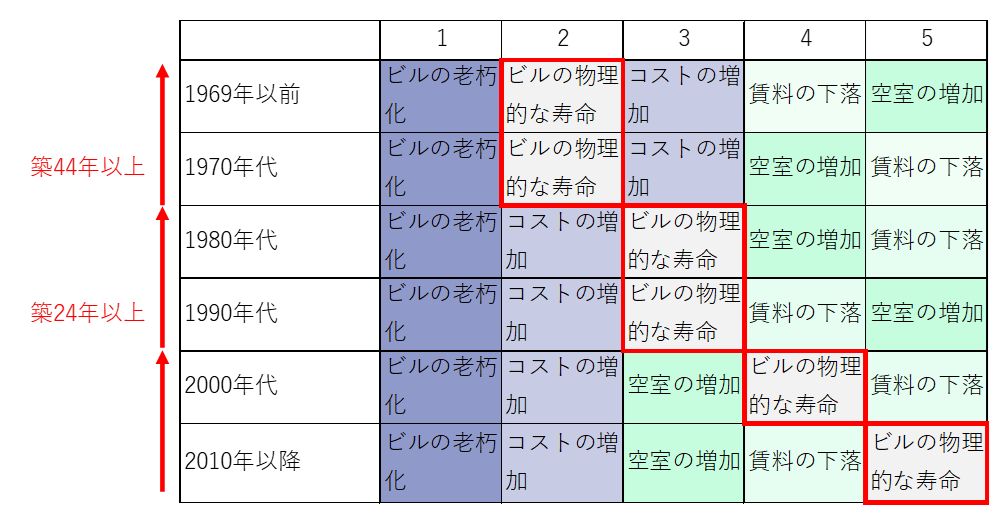

topic 4 「ビルの建替えを意識する築年数」

賃貸ビル事業を続けるうえでの課題を主要ビルの竣工年別で、その順位を整理してみた。「ビルの物理的な寿命」は、竣工年が古いほど順位は上位となり、1970年代以前は2位となっている【図表7】。

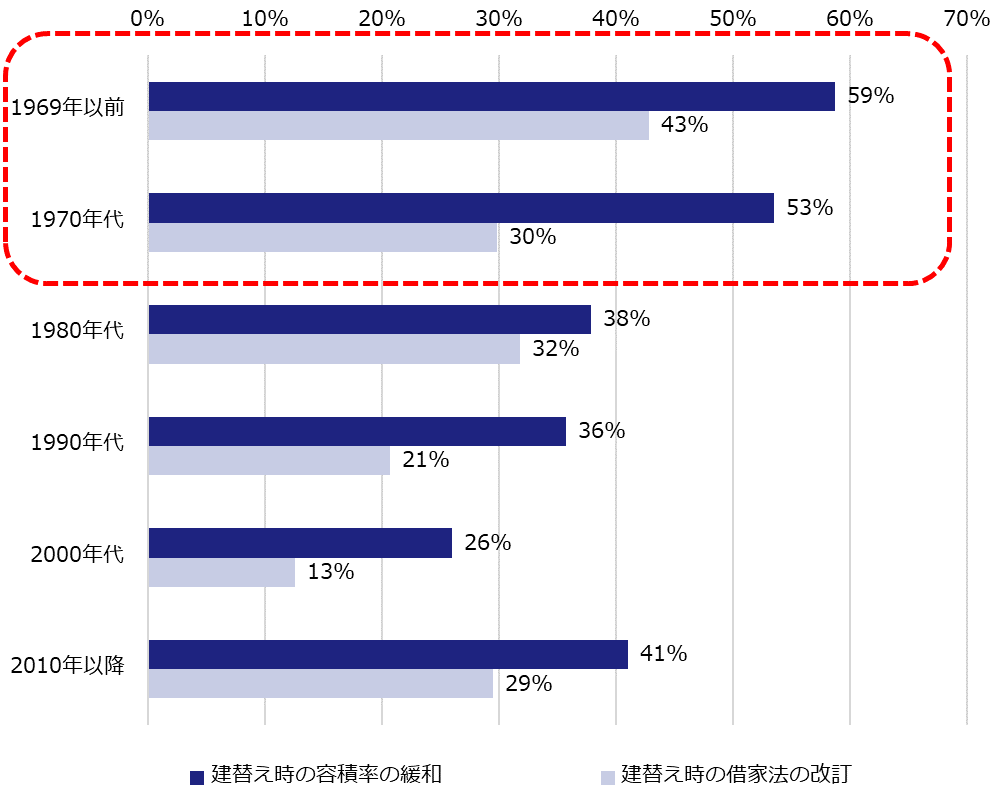

また、行政に期待する項目のうち、建替えに関する項目(「建替え時の容積率の緩和」「建替え時の借家法の改訂」)について主要なビルの竣工年で比較したところ、1970年代以前のビルを保有するビルオーナーの期待は高くなった。【図表8】。

築40~50年を超えたあたりで、ビルの寿命を意識し、建替えや売却、解体などへの対策に前向きになることがうかがえ、建替えが容易に実行できない法規制等が事業継続に大きな課題の1つとなることがわかった。

【図表7】事業を続けるうえでの課題の順位(ビルの竣工年別)

【図表8】建替えに関する行政に期待すること(ビルの竣工年別、n=871)