![]()

2021.10.27

オフィスマーケットレポート 東京 2021Q3

- ・ 今期(2021年7~9月期)の東京23区オフィスマーケットは、空室率が上昇、賃料は下落するなど、オフィスの供給が需要を上回る状態が続いている。

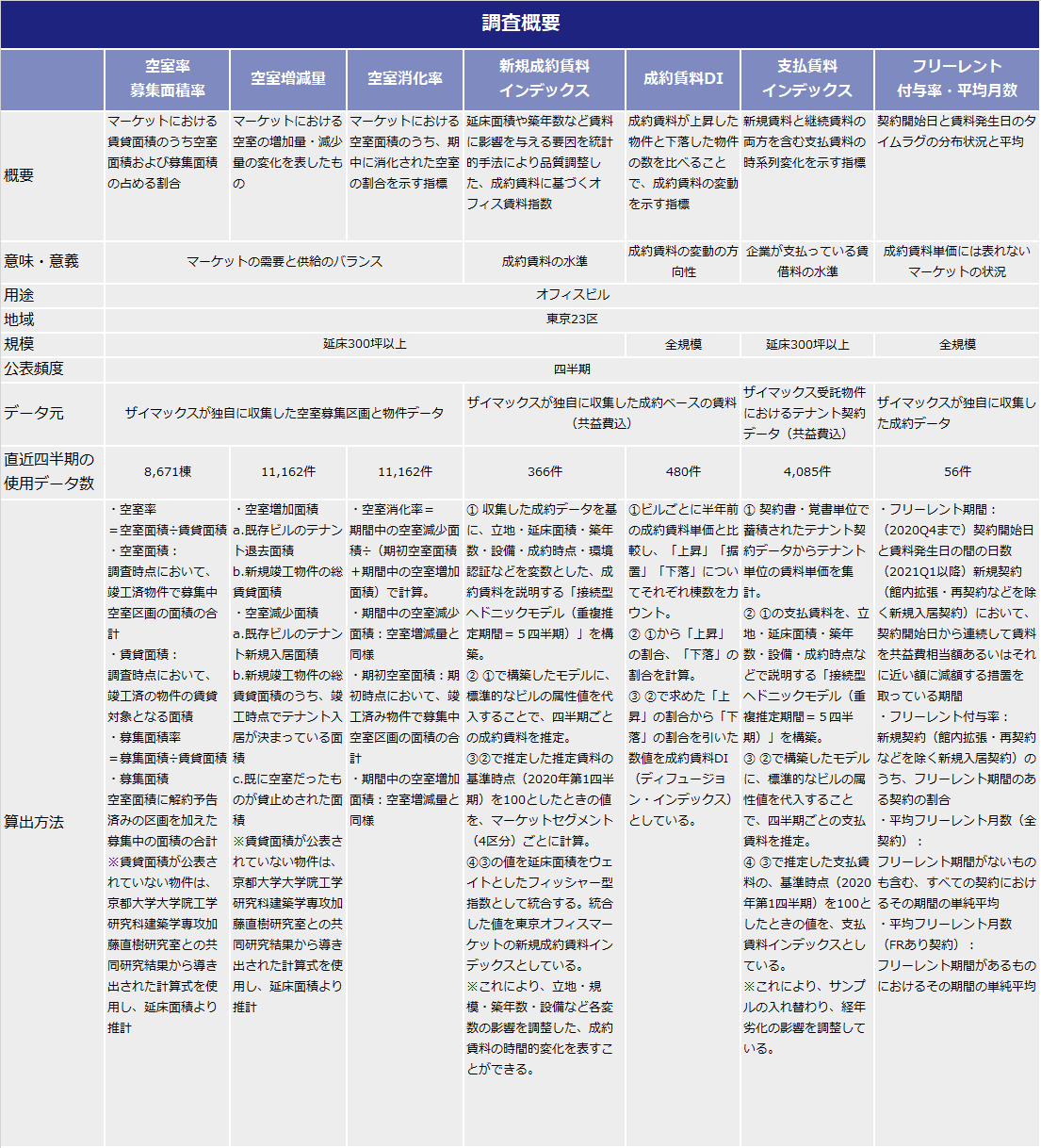

- ・ 空室率は前期と比べ0.45ポイント増加して3.41%となった。解約予告済み・募集中の面積を加えた募集面積率は5.91%と、前期から0.16ポイント増加した。空室増減量は増加が19.0万坪、減少が14.4万坪と、6四半期連続で空室の増加が減少を上回った。空室在庫の減少割合を示す空室消化率は前期から7.4ポイント減少して27.1%であった。

- ・ 新規賃料の水準を示す新規成約賃料インデックスは前期から3ポイント下落の86となった。新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは前期から5ポイント上昇して-31となり、4四半期連続でマイナス圏となった。

- ・ 新規賃料と継続賃料の両方を含む支払賃料インデックスは前期から1ポイント下落の103となった。

- ・ 全契約の平均フリーレント月数は1.7ヶ月、フリーレント付与率は65.3%となった。

空室

図表1は、2011年からの東京23区、都心5区(中央区、千代田区、港区、渋谷区、新宿区)、周辺18区の空室率の推移である。今期の空室率は23区で前期から0.45ポイント増加して3.41%、都心5区で0.48ポイント増加して3.41%、周辺18区で0.36ポイント増加して3.40%であった。23区、都心5区、周辺18区のすべてのエリアで6四半期連続して空室率は上昇した。特に、都心5区の空室率の上昇幅が大きく、都心5区と周辺18区の空室率の差は縮まってきており、コロナ前と比べエリアによる空室率の違いがみられなくなってきている。空室率が上昇した要因の一つに、複数拠点を持っていた企業が1つのオフィスに集約し、移転前より総オフィス面積を減らしたケースもみられたことが考えられる。

図表1:空室率(エリア別)

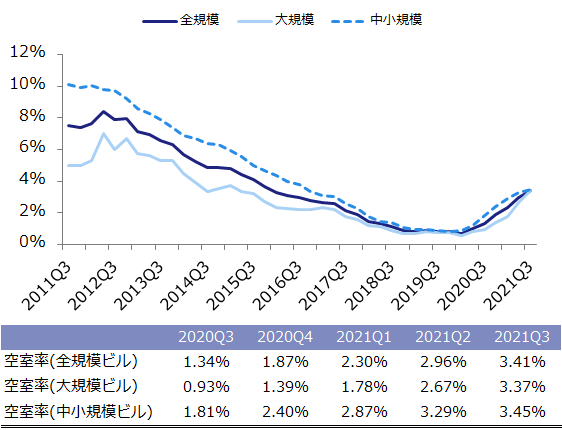

図表2は、2011年からの東京23区の全規模ビル、大規模ビル(延床5,000坪以上)、中小規模ビル(延床300坪以上5,000坪未満)の空室率の推移である。今期は大規模ビルで0.70ポイント増加して3.37%、中小規模ビルで0.16ポイント増加して3.45%であった。

図表2:空室率(規模別)

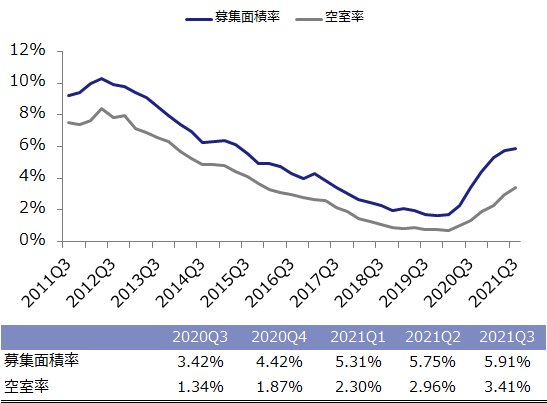

図表3は、募集面積率と空室率の推移である。募集面積率とは、退去済みで即入居可能な空室(現空)面積と解約予告済み・募集中(テナント退去前)の面積の合計を分子に、貸室面積を分母とした指標である。今期の募集面積率は5.91%と、前期から0.16ポイント増加しており、空室率の0.45ポイント増加と比べて増加幅が小さい。前期より募集面積率と空室率の差が縮んできていることから、解約される物件が減ったことや、テナントの解約予告から退去するまでの間に後継テナントが決まるケースがやや増えてきていることが考えられる。

図表3:募集面積率(23区・全規模)

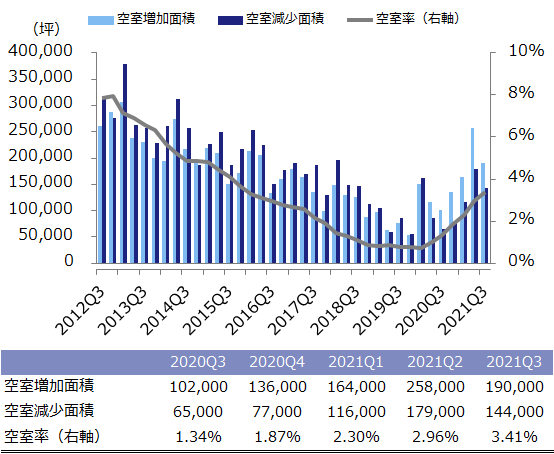

図表4は、空室の増加面積と減少面積(空室増減量)の推移である。今期の空室増加面積は19.0万坪、空室減少面積は14.4万坪と、6四半期連続で増加面積が減少面積を上回った。今期は前期に比べ新規竣工したオフィス面積が少なかったため、空室の増加面積、減少面積ともに前期より減った。しかし、前年同期と比較すると空室の増加面積、減少面積ともに2倍前後に増加していることや、ザイマックス総研が10月に公表したレポート(*1)では企業移転決定件数(企業が移転を決めた件数)が2020年第4四半期から増加に転じていることも明らかになっており、増加した空室の中から移転先を選べるようになった企業の移転の動きが活発化してきている可能性がある。

図表4:空室増減量(23区・全規模)

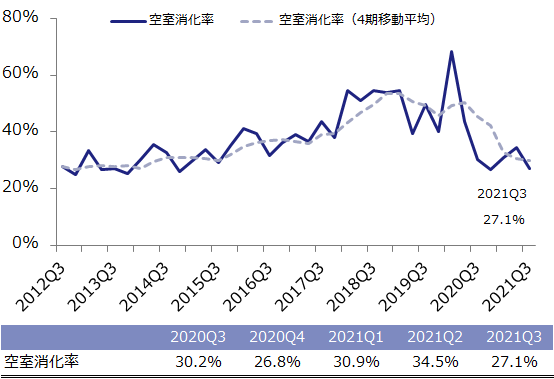

図表5は、空室在庫(期初の空室在庫+期間中に発生した空室の総量)に対して、期間中に空室がどれだけ減少したかを割合で示す空室消化率の推移である。今期の空室消化率は27.1%と、前期から7.4ポイント減少しており、今後の動向が注目される。

図表5:空室消化率

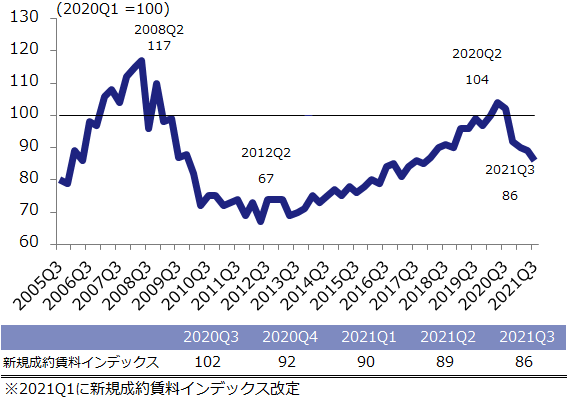

新規成約賃料

図表6は、新規賃料の水準を示す新規成約賃料インデックスの推移である。今期は86と前期比3ポイント下落、前年同期比では16ポイント下落となった。2012年第2四半期以降継続してきた新規賃料の上昇傾向は2020年第2四半期をピークに下落に転じている。空室がこれ以上増えることに対して危機感を抱く貸主も多く、新規成約賃料は引き続き弱含みの推移となっている。

図表6:新規成約賃料インデックス

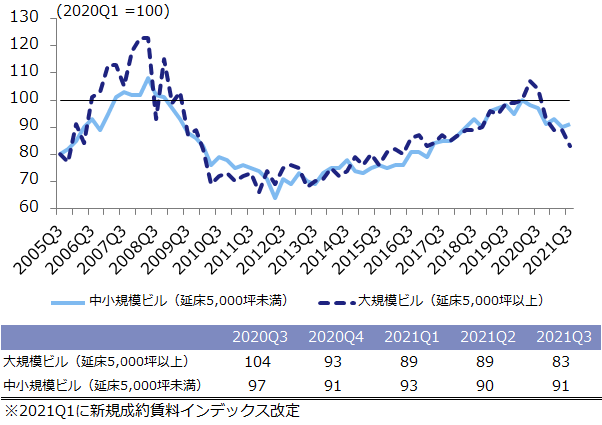

図表7は、規模別の新規成約賃料インデックスの推移である。延床面積5,000坪以上の大規模ビルは83と前期から6ポイント下落、延床面積300坪以上5,000坪未満の中小規模ビルは91と前期から1ポイント上昇となった。

図表7:新規成約賃料インデックス(規模別)

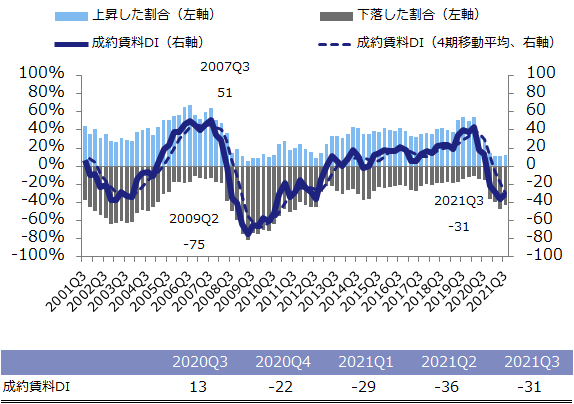

図表8は、新規成約賃料の変化の方向性を示す成約賃料DI(賃料が上昇した物件の割合-下落した物件の割合)の推移である。今期は「-31」と、4四半期連続で新規成約賃料が半年前と比べて上昇した物件より下落した物件が多いマイナス圏となったが、前期から5ポイント上昇しており今後の動向に注視が必要である。

図表8:成約賃料DI

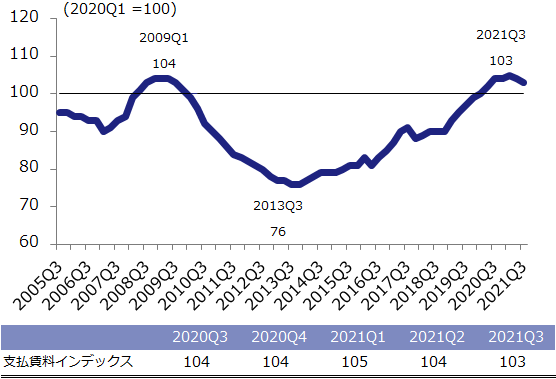

支払賃料

図表9は、新規賃料と継続賃料の両方を含む支払賃料インデックスの推移であり、新規成約賃料に比べると遅れて変化する性質をもつ。今期は103と、前期比で1ポイント下落したものの、今期も継続賃料の減額交渉はあまり行われておらず、支払賃料はほぼ横ばいで推移した。

図表9:支払賃料インデックス

フリーレント

図表10は、新規契約のうちフリーレント(FR)を付与した割合(付与率)と、フリーレント期間の平均値(平均FR月数)の推移である。今期は1日以上付与率が65.3%、6ヶ月以上付与率は8.4%であった。また、「フリーレントあり契約の平均FR月数」は2.6ヶ月、「全契約の平均FR月数」は1.7ヶ月であった。前期と比較して付与率は10ポイント近く伸びており、フリーレントを付与することでテナントを誘致しようとする動きが増え始めているようだ。

図表10:フリーレント

マーケット循環

図表11は、横軸に空室率、縦軸に新規成約賃料インデックスをとって四半期ごとにプロットしたものである。2005年以降左上方向(空室率低下・賃料上昇)に移動し、2008年以降右下方向(空室率上昇・賃料下落)へ移動、2010年以降再び左上方向(空室率低下・賃料上昇)へ移動、とマーケットが循環しながら推移する様子が観察できる。

図表11:マーケット循環

2013年以降オフィス賃貸マーケットは回復期にあったが、2020年第2四半期に転換したとみられる。今期、空室率は上昇、新規成約賃料インデックスは下落したため、右下方向に移動した。

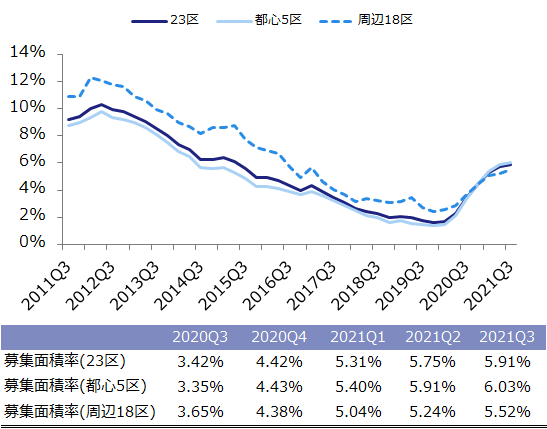

<TOPIC>エリア別・規模別の募集面積率

TOPICとして募集面積率のエリア別、規模別の推移をみてみる。図表12は、2011年からの東京23区、都心5区、周辺18区の募集面積率の推移である。今期の募集面積率は都心5区で0.12ポイント増加して6.03%、周辺18区で0.28ポイント増加して5.52%であった。エリアに関わらず、7四半期連続して募集面積率は上昇した。

図表12:募集面積率(エリア別)

図表13は、2011年からの東京23区の全規模ビル、大規模ビル(延床5,000坪以上)、中小規模ビル(延床300坪以上5,000坪未満)の募集面積率の推移である。今期は大規模ビルで0.38ポイント増加し6.48%、中小規模ビルで0.14ポイント減少して5.26%であった。前期同様、大規模ビルが全規模ビルの値を上回った。

図表13:募集面積率(規模別)

- ザイマックス不動産総合研究所

- お問い合わせ