最近の空室率上昇を読み解く

~進む企業のオフィス戦略の見直し~

ザイマックス不動産総合研究所(以下、ザイマックス総研)は四半期ごとに東京23区のオフィスマーケットレポート(*1)を公表している。活況が長く続いていた賃貸オフィスマーケットはコロナ禍を経て激変し、現在は空室率の上昇と賃料の下落が続く下降局面に入った。しかし、テナントの退去が続き空室面積が増加している一方で、2021年に入ると消化される空室面積も増加しており、企業が新たなオフィスに移転する動きが活発化していることがわかる。本レポートでは、空室率の上昇が続いている最近のオフィスマーケットで起きている実態を、空室件数と企業が移転を決めた件数(企業移転決定件数)、および企業へのアンケート結果から読み解いていく。

- 1. 東京23区のオフィスマーケットは、空室率が上昇し賃料は下落する中でも、消化される空室の量は増加しており、企業移転は活発である。

- 2. 空室件数の推移をみると、100坪未満の空室件数の増加が鈍化している一方で、100坪以上の空室件数は増えており、空室の大型化が進んでいる。

- 3. 2020年に低迷していた企業移転決定件数は、2020Q4以降増加に転じた。「経費削減」を目的とした移転は減る一方で、「業務効率化」を目的とした移転は増加し半数を超えた。背景には、企業がコロナ禍を経て働き方の多様化に伴うオフィス戦略の見直しを行っていることが考えられる。

- 4. 企業はメインオフィスとテレワークを使い分けるようになり、今後、ワークプレイス戦略の見直しが進んでいく。

- 5. 空室が増加するマーケット環境はビル事業者には逆風であるが、オフィスを利用する企業にとっては、移転先候補の選択肢が増え、賃料も安く移転できる好機ともいえる。今後はワークプレイス戦略の見直しを行う企業が増え、移転が増加してくるだろう。

1. 空室率と空室増減量の推移

~空室が増える中、消化される空室も増加~

東京のオフィスマーケットは、長い間、企業が移転しようとしても空室が見つからないほどの活況が続いていた。しかし、新型コロナウイルスの感染拡大によって経済活動が抑制され、計画されていたオフィス移転の見合わせや延期などが相次いだ。その後、経営環境が悪化した企業の退去や移転が出始め、現在のオフィスマーケットは、空室率の上昇と賃料の下落が継続する下降局面を迎えた。空室率は2020Q1(1~3月)の0.71%を底に上昇に転じ、2021Q2(4~6月)の空室率は2.96%と5四半期連続して上昇している(図表1)。解約予告を含めた募集面積率は5.75%と空室率との差が広がり、解約予告から退去までの6か月間に次のテナントが決まらないケースが増加していることがうかがえる。また、空室率が上昇するにつれ、賃料の下落傾向も鮮明になってきた(図表2)。なお、空室面積と解約予告後(テナント退去前)の募集面積の両方を含めたものを「空室率」として公表している会社もあるため、他社の数値と比較する際には算出対象および算出方法の違いに留意する必要がある。

図表1:空室率と募集面積率

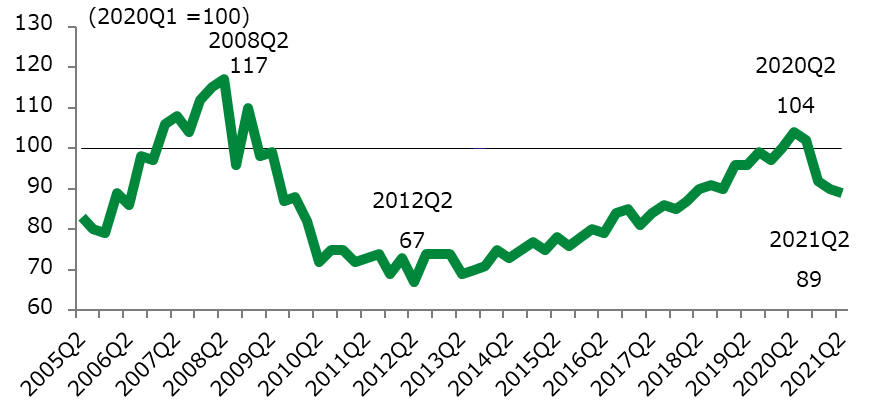

図表2:新規成約賃料インデックス

空室率は四半期ごとの期末日時点の状態を表した数値であり、期中(3か月間)の空室の動きはわからない。そこで期中に新たに生じた空室の面積と、消化された空室の面積をみたのが空室増減量である(図表3)。空室の増加は入居テナントの「退去」「減床(一部退去)」およびビルの「新規竣工」によって生じ、空室の減少は主にテナントの「入居」で生じる(*2)。これをみると、2020Q2以降は空室の増加が減少を上回ったため空室率は上昇し、さらに空室増加面積の増加が著しいことがわかる。ここで注目すべきは、空室増加面積の増加が加速する中、空室減少面積も同様に増え続けている点である(図表赤枠部分)。これは、退去などで空室面積が増えていても、同時に移転などによって空室が埋まる面積も増えていることを表している。このことから、空室が増え移転先候補が増えたことで企業の移転需要が顕在化し、移転が活発化してきていることがわかる。

図表3:空室増減量

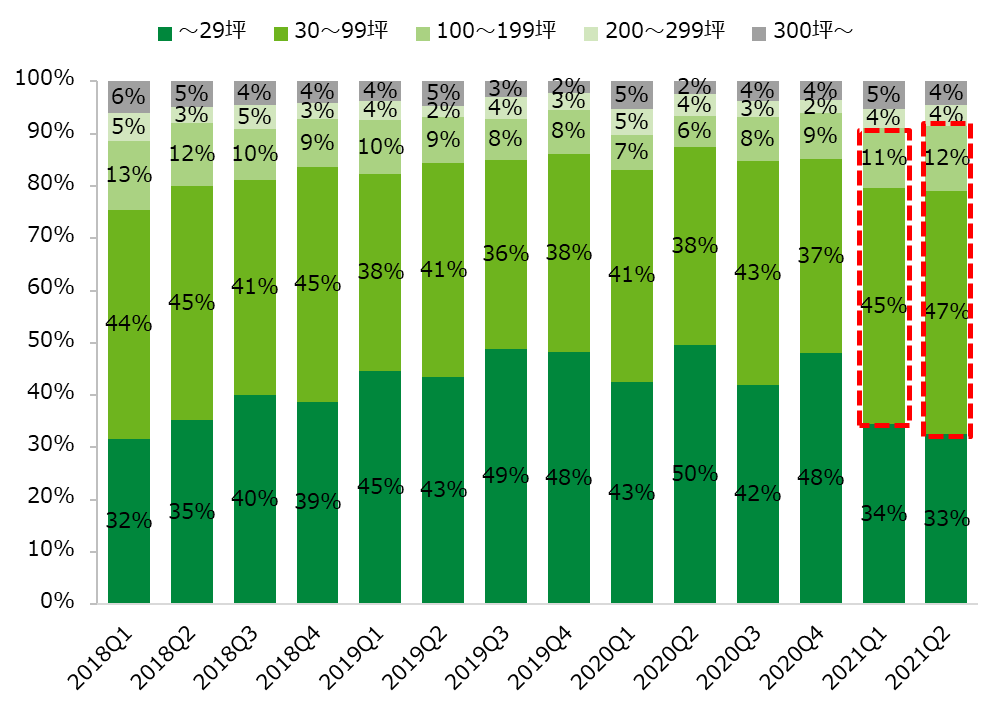

どの区画規模の空室が消化されているのかをみるために図表3の空室減少面積(≒入居面積)について、減少した空室の1区画当たりの面積別に件数を集計すると、足元の2021Q1、Q2では「30~99坪」「100~199坪」の面積帯の割合が増加して半数以上を占め、入居が決まっているのは中小型の区画が中心であった(図表4)。2021年以降企業が求める面積帯が変わってきていることがうかがえる。

図表4:空室減少面積の区画面積別の割合

2. 空室件数の推移

~都心部や大型の空室が増え、移転先候補が豊富に~

前章では空室率や空室面積などをみてきたが、実際にどのくらいの企業が移転していたのだろうか。空室は主にテナントの退去や減床によって生じ、退去したテナントはほかのビルに移転することが多いが、移転せずに拠点をそのまま閉じるケースもある。いずれにせよ空室の発生はテナントが現在入居しているオフィスの見直しを行った結果である。この章では、空室面積よりもより企業数に近い空室の区画数(空室件数)(*3)についてみることで、企業のオフィス見直しがどの程度進んでいるかを明らかにしていく。

2.1. 空室件数の推移

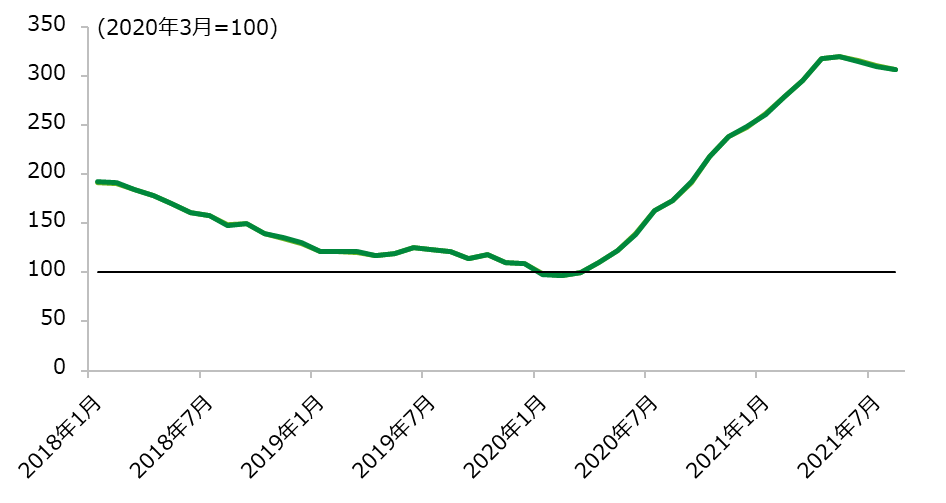

2018年1月から2021年7月までの空室件数を、2020年3月を100として指数化し、推移をみた(図表5)。2018年1月以降、減少傾向が続いていた空室件数は2020年3月を底に増加に転じ、その後に急激に増加しており、退去(減床)する企業が多くなっていることがわかる。

図表5:空室件数の推移

2.2. 区画面積別の空室件数の推移

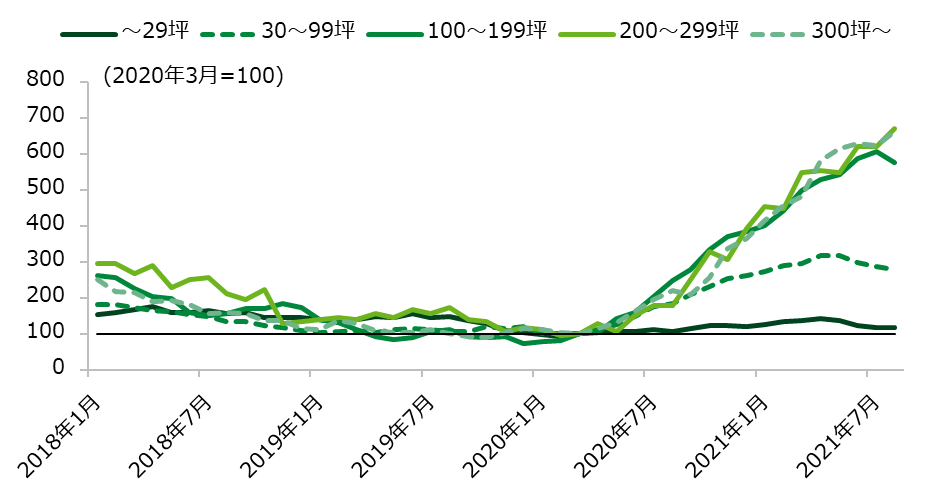

また、空室を区画面積別に5つに分類し、2020年3月時点のそれぞれの区画面積別の空室件数を100として空室件数の推移をみると、100坪未満の空室の増加の勢いは鈍くなっているものの、100坪以上の空室の増加は急速に進んでいる(図表6)。図表4でみたとおり最近は中小型の区画ニーズが高く、中小型(100坪未満)の空室は、発生しても早い段階で次のテナントが決まるため増加が鈍いと考えられる。一方で大型(100坪以上)の空室は貸室内レイアウトの検討など中小型に比べて時間がかかることなどから、空室の解消が進まず件数が増加していると推測される。また、最近は企業の縮小ニーズが強いことも大型の空室が増えている要因の一つと考えられるだろう。

図表6:区画面積別(坪)の空室件数の推移

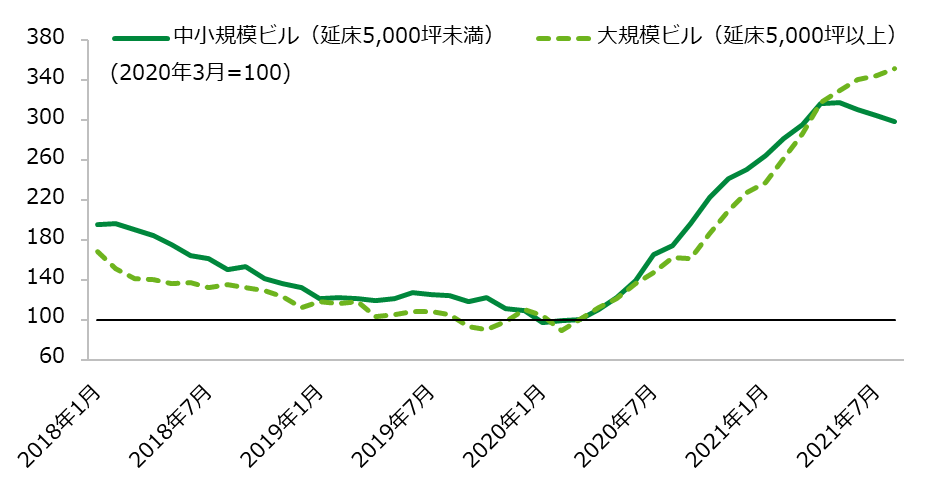

2.3. ビル規模別の空室件数の推移

ビルの規模を中小規模ビル(延床面積300坪以上5,000坪未満)と大規模ビル(延床面積5,000坪以上)に分け、2020年3月の空室件数を100として指数化し、空室件数の推移をみたのが図表7である。両者は、2020年3月に空室件数が減少から増加に転じた以降もしばらくは同様の傾向をみせていたが、中小規模ビルでは2021年4月をピークに頭打ち感がみられる。その一方で、大規模ビルは引き続き増加している。

図表7:ビル規模別の空室件数の推移

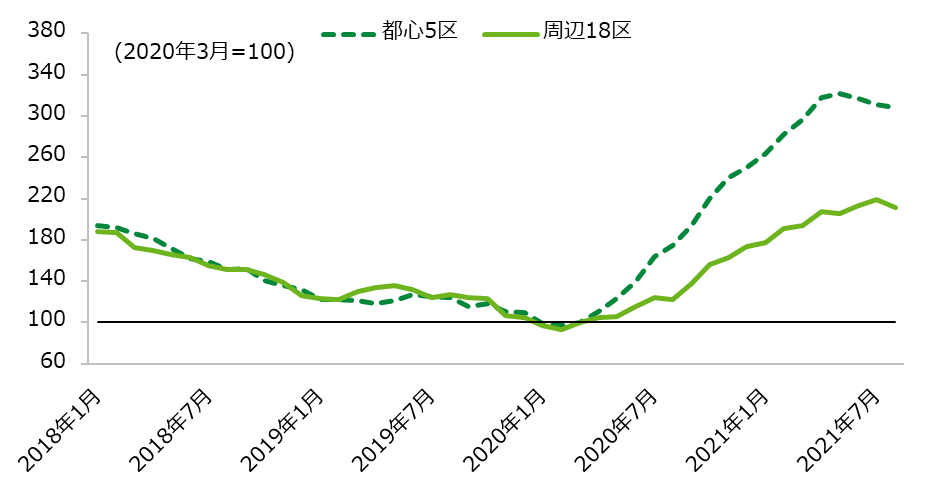

2.4. エリア別(都心5区と周辺18区、都心5区別)の空室件数の推移

同じように2020年3月を100として、都心5区(千代田区、中央区、港区、渋谷区、新宿区)と周辺18区の空室件数の推移をみたのが図表8である。空室が減少している時期では同じような傾向であったが、空室が増加に転じると都心5区の方が周辺18区より空室の増加ペースが早くなっている。

図表8:都心5区と周辺18区の空室件数の推移

また、都心5区を区別にみると、2021年6月以降、千代田区、中央区、渋谷区、新宿区は上昇の鈍化がみえるものの、港区は上昇傾向が続いている(図表9)。

図表9:都心5区の区別の空室件数の推移

2019年までは極めて空室が少ない状況が続いていたため、企業は移転したくても適当な移転先が見つからず、多くの移転ニーズが潜在化していた。特にオフィスの適地である都心中心部、グレードの高い大規模ビルでは大型の空室はほとんどなかった。しかしここ1年、エリアや建物規模にかかわらず空室が増え、中小型だけでなく大型の空室も増えてきた。こうした様々な区画面積の空室が増加している状況は、移転を検討したい企業にとってみれば移転先候補の選択肢が広がっていることを意味し、賃料水準も以前より低くなってきていることから、移転計画を進めやすい環境といえる。また、都心の大規模な築浅ビルに定期借家契約で入居している大企業が、これから迎える定借期間の満了にあわせて移転を検討しているといった声も聞かれる。中小企業より意思決定に時間がかかると考えられる大企業でオフィスを見直す動きが進むと、大型の移転が増えてくる可能性がある。

3. 企業移転決定件数の推移

~働き方変化に伴う業務効率化を目的とした移転が増加~

本章では、ザイマックス総研が企業のリリースやメディア報道などから収集した移転決定情報をもとに、企業の移転の意思決定の動向をみていく。企業の意思決定の時期に着目するため、企業が実際に移転する「移転日」ではなく、移転決定情報の「入手日」で件数を集計し、企業移転決定件数としてまとめている。例えば、2021年3月に「2023年春に移転する」と発表された情報は2021Q1として集計している。なお、1章、2章でみた空室減少(≒入居)の件数とは別のデータである。

3.1. 企業移転決定件数の推移

図表10は企業移転決定件数の推移を四半期ごとにみたものである。2018Q1から2020Q2まではゆるやかな減少傾向にあり、2018年、2019年はQ2とQ4がそれぞれQ1、Q3より少なく、季節的な影響がみられた。2020Q1~Q3はコロナ禍の影響もあり企業移転決定件数は低位で推移していた。実際、移転の商談はストップし、企業側も先行きが見通せない中で移転の延期、白紙撤回などが生じていた。その後、2020Q4から企業移転決定件数は増加に転じており、今まで移転を見合わせていた企業の商談が再開し、増加した空室の中から移転先を選べるようになった企業の移転を決める動きが活発化してきたのがわかる。

図表10:企業移転決定件数(入手日ベース)

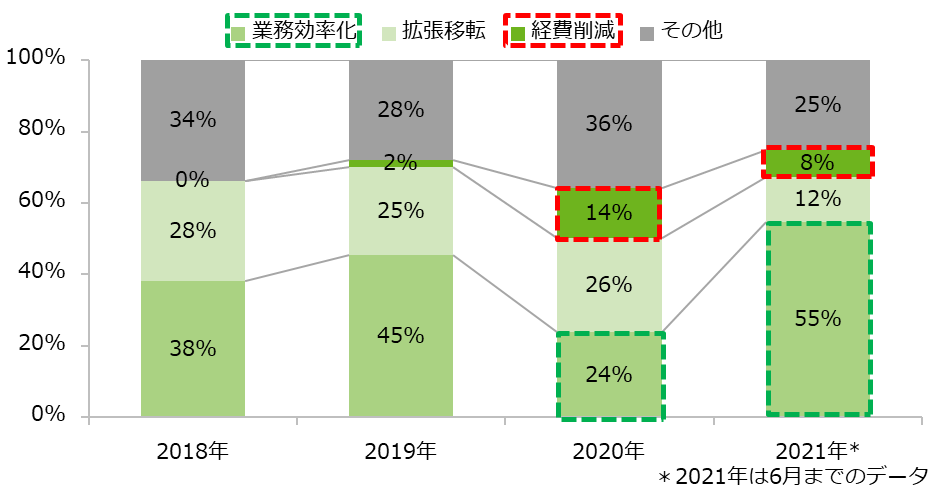

3.2. 移転理由

移転決定情報から移転理由を抜き出して年単位で集計したものが図表11である。コロナ前の2018年と2019年の移転理由は、「業務効率化」が4割前後と最も多く、次いで「拡張移転」が約3割であった。この時期は企業の積極的な採用と事業展開を理由とした、より広い面積を求める移転が活発に行われていた。2020年は、「拡張移転」は2019年と大きな変化はないものの、「業務効率化」が半分程度に減少し、「経費削減」が大幅に増加している。これは、コロナ禍で経営に打撃を受けた企業が移転を決定したことが要因と考えられる。その後、2021年には再び「業務効率化」が最も多くなり半数を越えた一方、「拡張移転」と「経費削減」は2020年から減少している。企業の移転は、コロナ禍の影響による財務的な理由から、コロナ後を見据えた業務効率化を目的としたものへと変わってきている状況がみえる。コロナ禍での緊急事態宣言下の強制的なテレワークにより働き方が変化し、企業は働き方やオフィスのあり方を経営課題として捉え、具体的に移転を検討し始めた様子がうかがえる。

図表11:移転理由別の企業移転決定件数の割合(入手日ベース)

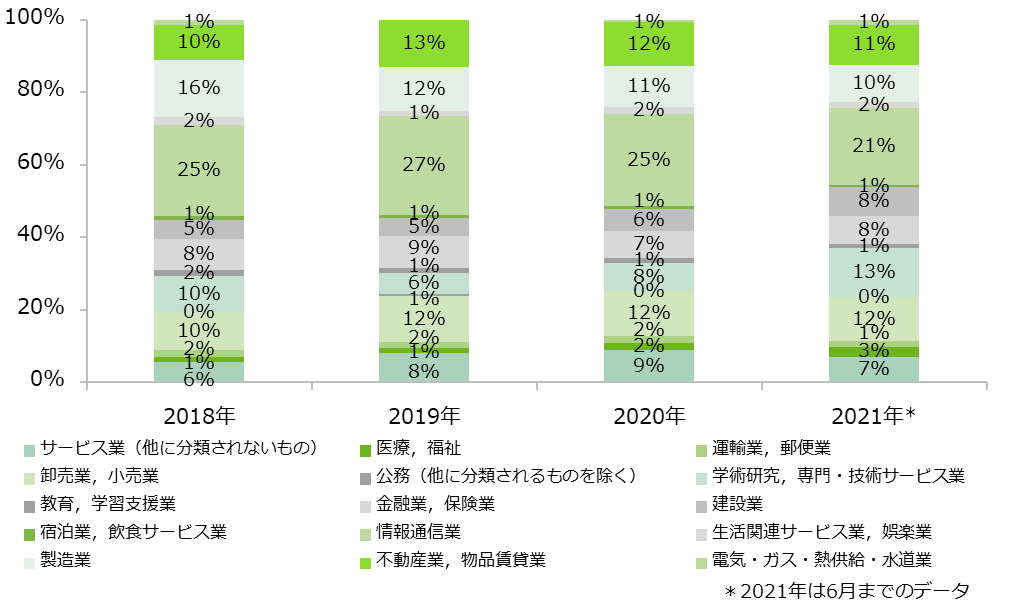

3.3. 業種別

移転を決定した企業の業種別(日本標準産業分類による)に集計したものが図表12である。業種別では、2018年~2021年の間で急激に増加もしくは減少した業種はみられなかった。企業の移転は業種だけではなく、個別企業自身の経営方針・業績・採用状況・働き方の考え方・オフィス利用の考え方や、マーケット環境・景気といった外部要因など様々な要素の影響を受けていると考えられる。

図表12:業種別の企業移転決定件数の割合(入手日ベース)

4. アンケートからみた企業のオフィス動向

~今後、ワークプレイス戦略の見直しが進む~

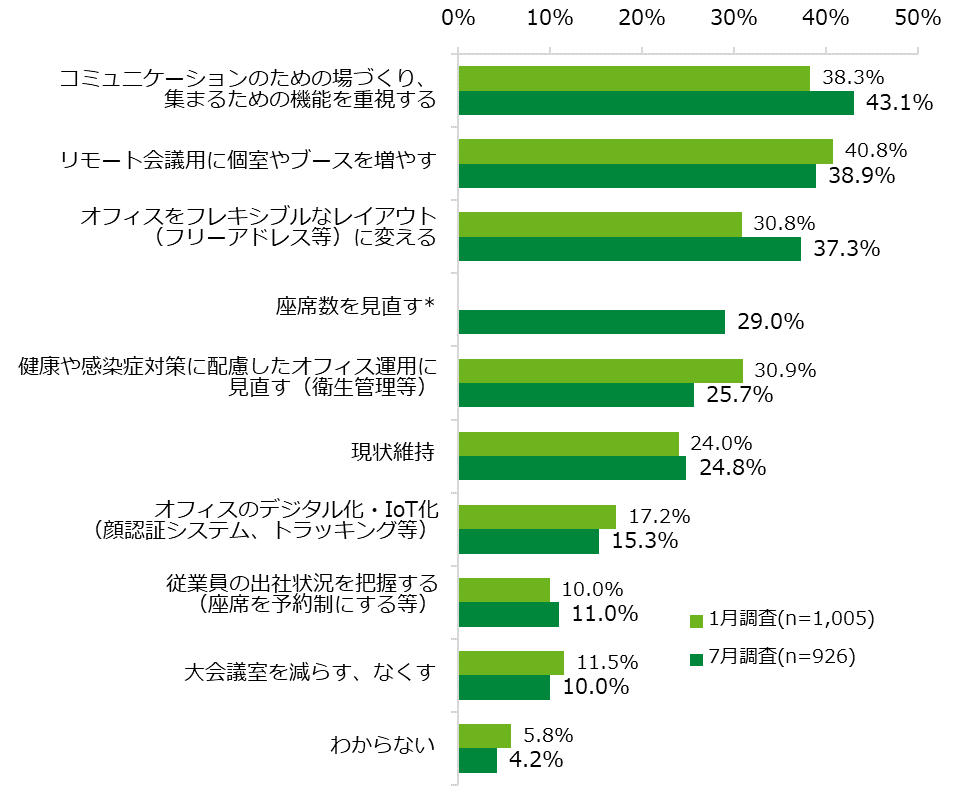

ザイマックス総研が首都圏の企業を対象として7月に行ったアンケート調査(*4)では、コロナ危機収束後の出社率の意向は、「100%(完全出社)」は15.9%に過ぎず、多くの企業がテレワークを継続する意向があると回答していた。一方で「0%(完全テレワーク)」も2.3%と少なく、多くの企業はメインオフィスとテレワークを使い分ける「オフィスのハイブリッド戦略」を考えているようだ。そのようななか、集まる場としてのメインオフィスの価値を見直す企業が増えてきている。実際、同調査でメインオフィスの施策として興味があるものを聞いたところ、「コミュニケーションのための場づくり、集まるための機能を重視する」(43.1%)が最も高くなっていた(図表13)。ほかにも「リモート会議用に個室やブースを増やす」「オフィスをフレキシブルなレイアウト(フリーアドレス等)に変える」「座席数を見直す」の関心が高いことから、企業は出社とテレワークの使い分けを考えるなかで、今後のオフィスの在り方を検討し始め、コロナ危機収束後のオフィスに従来なかった機能や設備の必要性を感じたのだろう。

図表13:コロナ危機収束後、メインオフィスの施策で関心があるもの(複数回答)

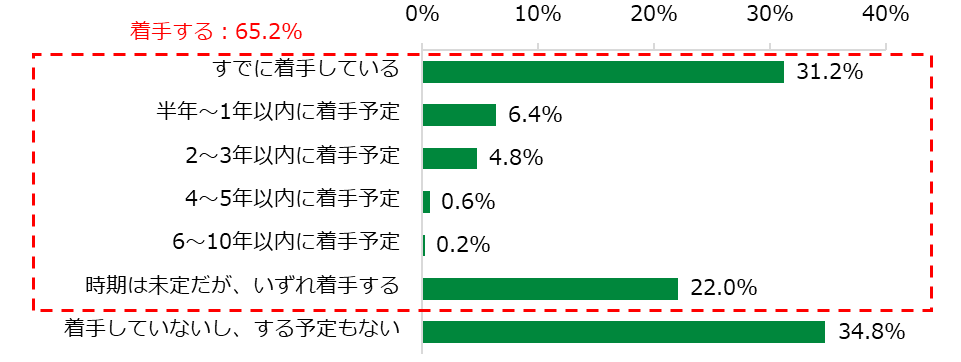

このようにワークプレイス戦略見直しの機運は高まってきているが、実際の取り組み状況は「すでに着手している」が約3割に達しているものの、これから着手しようとしている企業が3割以上と検討段階の企業もまだ多い(図表14)。

図表14:ワークプレイス戦略の見直しの着手状況(n=926)

5. おわりに

ここまで、マーケットデータ、空室件数、企業移転決定件数とアンケートによる企業の動向をみてきた。現在のオフィスマーケットは空室率が上昇し、賃料が下落する下降局面に入っている。しかしながら、空室が増加していると同時に空室の消化も進んでおり、企業の移転が活発化しつつある状況がみえてきた。バブル崩壊以降のマーケットの下降局面では「経費削減」や「人員削減」といった不況期における経営のリストラクチャリングの一環としてオフィスの見直しを行い、面積を縮小して賃料の安いビルへ移転する動きが多くみられた。しかし今回の下降局面は、2020年こそ「経費削減」を理由とした移転が増加したが、2021年には「経費削減」はほぼ半減し、「業務効率化」が過半数を超えるまで増加している。これはコロナ禍を通してテレワークを経験し、企業の働き方とワークプレイスが多様化してきた影響にほかならないだろう。

コロナ危機収束後の企業のワークプレイス戦略は、業種や企業規模によって画一的に決まるものではなく、それぞれの企業の特性や経営方針などによって決まり、多様化していくと考えられる。リモート会議用に個室やブースを増やすことで面積が足りなくなることもあれば、フリーアドレスやテレワークの導入で従来の座席数が必要なくなり余剰な面積が出てくることもあるだろう。しかし、ビルの仕様や契約条件などの事情により、現在入居中のビルで都合よく面積変更ができないケースもある。企業にとっては、自分が望むワークプレイス戦略を実現できるか否かが重要となっており、その目的の達成のためにほかのビルへ移転する企業が今後増加していくと考えられる。

空室率の上昇と賃料の下落傾向が続く現在のオフィスマーケットは、ビル事業者にとっては逆風ともいえる厳しい環境であるが、ビルを利用する企業にとっては大型、中小型問わずに移転の候補先が増え、賃貸条件の面でもオフィス戦略を見直す好機ともいえる。今後、企業の方針決定が進むにつれ、移転が増加していくだろう。

ザイマックス総研は引き続き、オフィスマーケットの調査研究と情報発信に取り組んでいきたい。

調査期間

2018年1月~2021年6月

調査地域

関東圏内(東京、神奈川、埼玉、千葉、群馬、栃木、茨城)

調査方法

新聞記事や企業リリースなど一般に公開されているオフィス移転情報を対象として集計した。

* 本調査は調査時点で収集できた情報の集計値であり、企業の移転件数の全数ではない。