ビルオーナーの実態調査 2017

~良質な建物ストックの形成にむけた課題と中小規模ビルオーナーの期待~

ザイマックス不動産総合研究所(以下、ザイマックス総研)は、2015年に続き早稲田大学建築学科小松幸夫研究室*1*2と共同で中小規模ビルを保有するビルオーナーに対するアンケート調査を行った。

第2回目となる今回は、東京都心部だけでなく大阪市まで対象を広げ、現在の賃貸ビル事業の経営実態から今後の見通しや継続意向などについて、アンケートおよびヒアリング調査を行った。本レポートはその集計結果をとりまとめたものである。

1.ビルオーナー(経営者)の属性

- ・ ビルオーナー(経営者)の年齢は6割以上が60歳以上。ビルの保有数は1~2棟が約7割。

- ・ 賃貸ビル事業の全体の売上に占める割合が7割以上になる事業者は約半数で、事業歴は30年以上前からが6割を占める。

2.現在の「賃貸ビル事業」について

- ・ 賃貸ビル事業での重視項目として、9割近い事業者が「テナント要望への対応」「中長期の修繕計画作成」「ビルの改修やリニュ-アル」をあげ、それぞれの実施した割合も高い。

- ・ 一方、「既存不適格の改修」や「耐震対策」は重要と考えているものの、実施した割合は低い。

3.今後の「賃貸ビル事業」について

- ・ 3年程度先の短期的な見通しは楽観派が43%で、悲観派の15%を上回る。一方、5~10年先の中長期的な見通しでは、悲観派が38%と増加し、楽観派の18%を上回る。

- ・ 東京の方が大阪にくらべて、短期的、中長期的とも楽観的にみる割合が高く、悲観的が少ない。

- ・ 今後の賃貸ビル事業での不安は、「収入・支出」に関する項目が上位を占め、「経営」に関する 項目、「運営」に関する項目が続いている。

4.賃貸ビル事業の経営上の課題と期待

- ・ 保有時における課題として、「税金の負担」「環境変化(周辺・社会的ニーズなど)への対応の困難さ」「補助金活用の難しさ」などがあげられた。

- ・ 建替え時の課題としては、「容積率の関係で建物が現状より同じか小さくなる」「入居テナントの移転に時間と費用がかかり、予測できない」など経済メリットが得られないことがあげられた。

- ・ 期待項目として、「税金の負担軽減」や建替えや大規模改修時における各種施策の要望が多い。

1.賃貸ビル事業者(ビルオーナー)属性について

経営者について

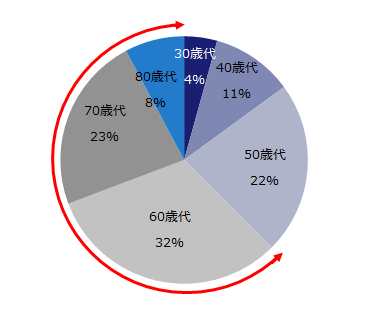

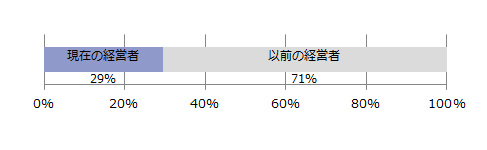

賃貸ビル事業者の経営者の年齢については、60歳以上が6割を超える【図表1】。また、以前の経営者から事業を承継した割合は7割を占める【図表2】。

【図表1】経営者の年齢(n=488)

【図表2】賃貸ビル事業を始めた経営者(n=489)

保有ビルについて

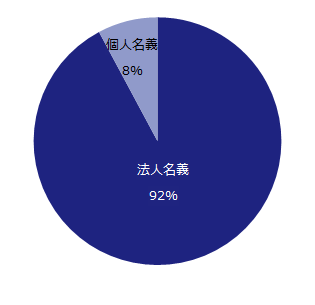

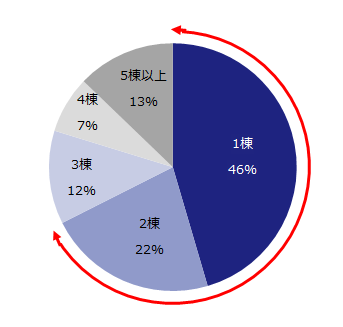

賃貸ビルの所有名義は9割以上が法人名義で、1割弱が個人名義となっている【図表3】。ヒアリングでは、個人名義の事業者は保有・相続時の税金の負担を大きく感じていた。また、保有する合計棟数は1~2棟の事業者が全体の約7割を占めた【図表4】。

【図表3】賃貸ビルの主な所有名義(n=485)

【図表4】合計保有棟数(n=484)

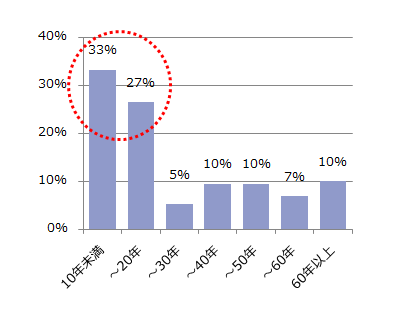

保有するビルの規模は、ほとんどが3000坪未満の中小規模ビルとなっており【図表5】、築年数については、約8割が築20年以上のビルを保有している【図表6】。

【図表5】保有するビルの規模の分布

【図表6】保有するビルの築年数の分布

売上と事業歴

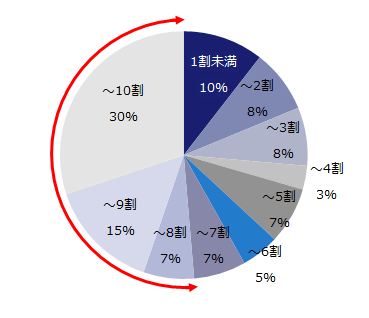

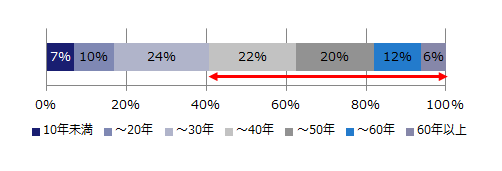

賃貸ビル事業が全体の売上に占める割合は、7割以上を占める事業者が半数あった【図表7】。また、賃貸ビル事業の事業歴をたずねたところ、30年以上事業を続けている事業者が6割を占める【図表8】。

【図表7】賃貸ビル事業の売上に占める割合(n=485)

【図表8】賃貸ビル事業の事業歴(n=486)

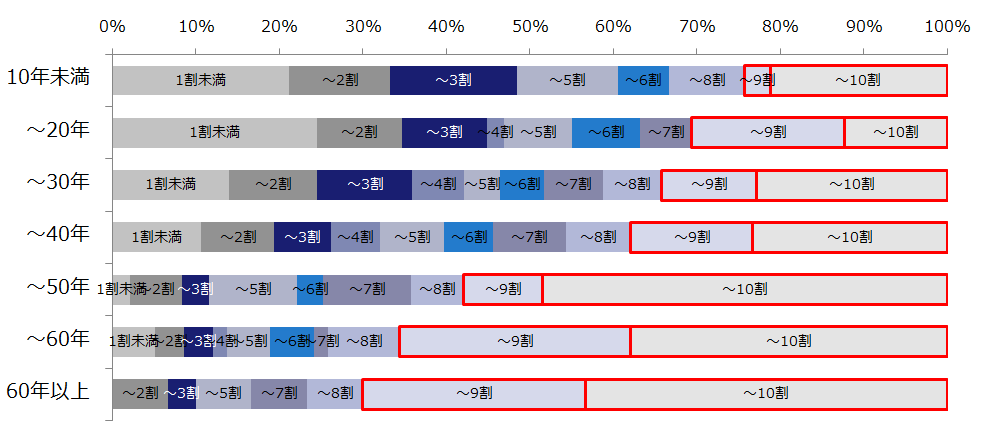

事業歴別に全売上に賃貸ビル事業の占める割合をみてみると、事業歴が長いほど、専業の賃貸ビル事業が多い【図表9】。本業以外の安定収入の確保や余剰床の活用から賃貸ビル事業を始めた事業者が、様々な環境の変化により賃貸ビル事業にシフトしたことがうかがえる。

【図表9】全売上に占める賃貸ビル事業の割合(事業歴別、n=482)

2.現在の賃貸ビル事業について

日常管理業務の外部委託

日常管理業務において、「清掃」「法定点検」「警備」など定期的な業務ほど外部委託する割合は高く、「日常修繕」や「テナント管理」など不定期でテナントとのコミュニケーションが必要な業務は外部委託する割合が低くなっている【図表10】。

【図表10】外部委託している日常管理業務(複数回答、n=492)

賃貸ビル事業の魅力

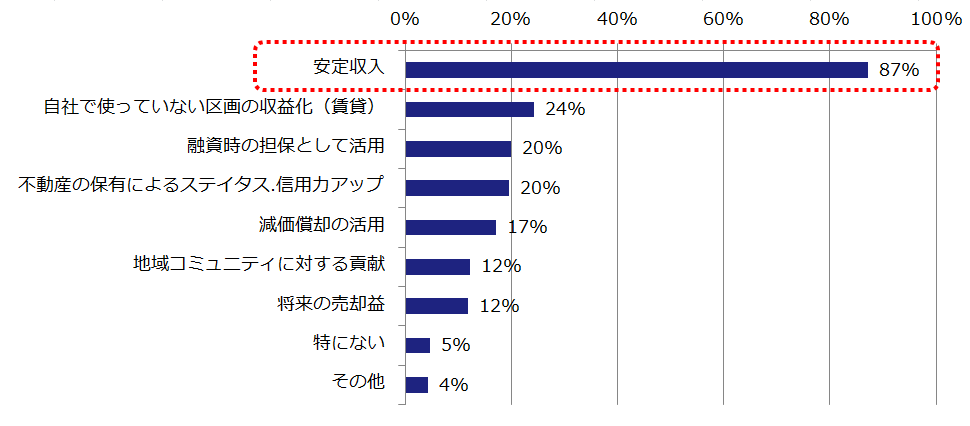

2015年の調査と同様、賃貸ビル事業の魅力は、安定収入の確保が大多数を占める【図表11】。その理由として、毎月賃料収入があり、前月に入金されるため資金が確保しやすく、年度の収支計画が立てやすいことがヒアリングで多く聞かれた。

なお、収益と直接関係がない項目の「地域コミュニティに対する貢献」では、デジタルサイネージを使っての警察署・税務署の告知協力や町内会のとりまとめを行っているケースなどがあった。

【図表11】賃貸ビル事業の魅力(複数回答、n=492)

次に、ビル事業の魅力として「将来の売却益」と回答した事業者を事業歴でみてみると、20年未満の事業者は期待する割合が高く、売却も見据えた事業展開の方針がうかがえる【図表12】。

【図表12】将来の売却益の魅力(事業歴別、n=56)

賃貸ビル事業での重視項目と実施の有無

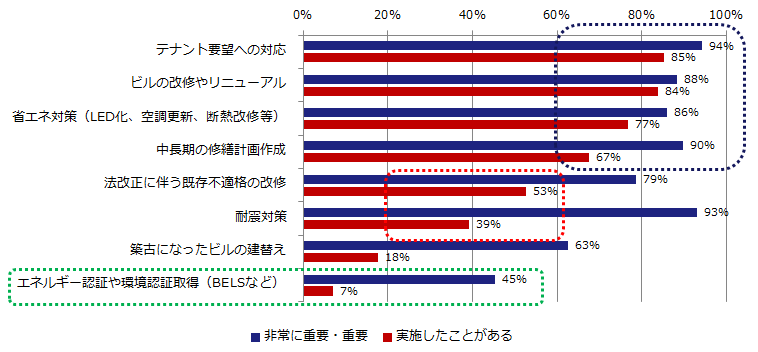

賃貸ビル事業で重視する項目を「非常に重要」「重要」「必要ない」の3段階で、さらに実施の有無についてもたずねた。「非常に重要」「重要」と重視する項目は、「テナント要望への対応」「ビルの改修やリニューアル」「省エネ対策」「中長期の修繕計画作成」などで、実施した割合も高かった。一方、「法改正に伴う既存不適格の改修」や「耐震対策」は、重視はしているものの、実際に実施した割合は低かった。

また、「エネルギー認証や環境認証取得(BELSなど)」は、半数近くが重要と答えているが、実施にいたっては1割弱と低かった【図表13】。

【図表13】賃貸ビル事業で重視する項目と実施の有無(n=492)

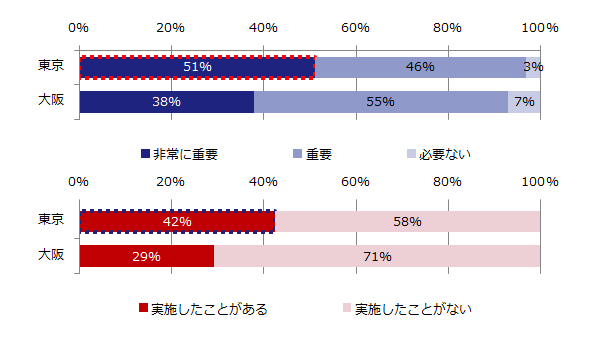

東京・大阪の地域別にみてみると、ほとんどの項目は同様の傾向であったが、「耐震対策」では非常に重要と答えた事業者の割合と、実施したことがあると答えた事業者の割合が、いずれも大阪に比べて東京が高く、地域による違いがみられた【図表14】。

【図表14】耐震対策の重要度と実施(地域別)

3.今後の賃貸ビル事業について

今後の見通し

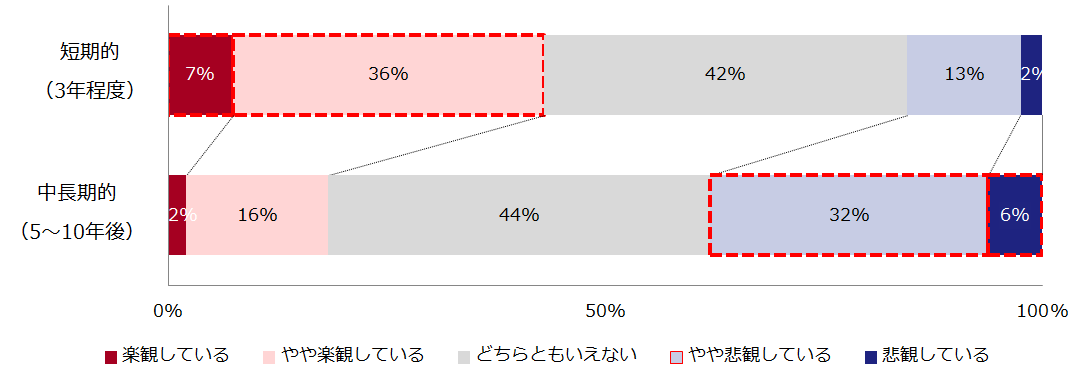

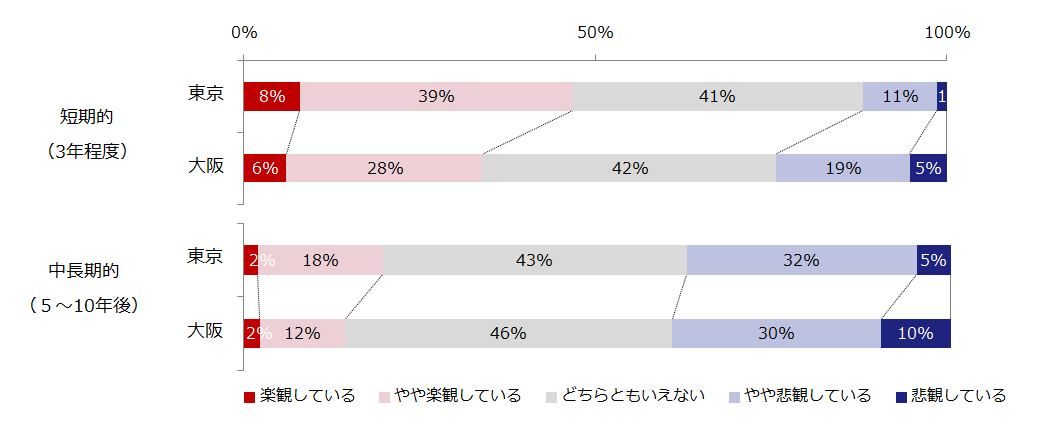

賃貸ビル経営における今後の見通しをたずねたところ、短期的(今後3年程度)には楽観的(43%)と回答した割合が悲観的(15%)を上回っている。一方、中長期的(5~10年後)の見通しは、悲観的(38%)が楽観的(18%)を上回る結果となった【図表15】。

【図表15】今後の見通し(n=486)

地域別でみてみると、短期的、中長期的ともに東京の方が楽観的にみる割合が高く、悲観的が少ない【図表16】。

【図表16】今後の見通し(地域別、n=東京351、大阪132)

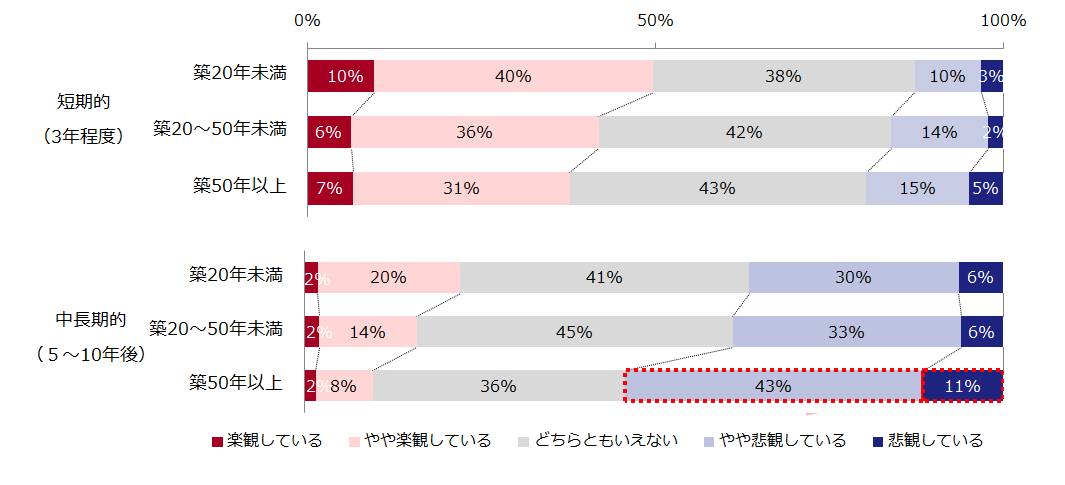

保有するビルの築年数別でみると、50年以上のビルを保有する事業者が、中長期において特に悲観的である【図表17】。

【図表17】今後の見通し(築年数別、n=20年未満348、20-50年416、50年以上61)

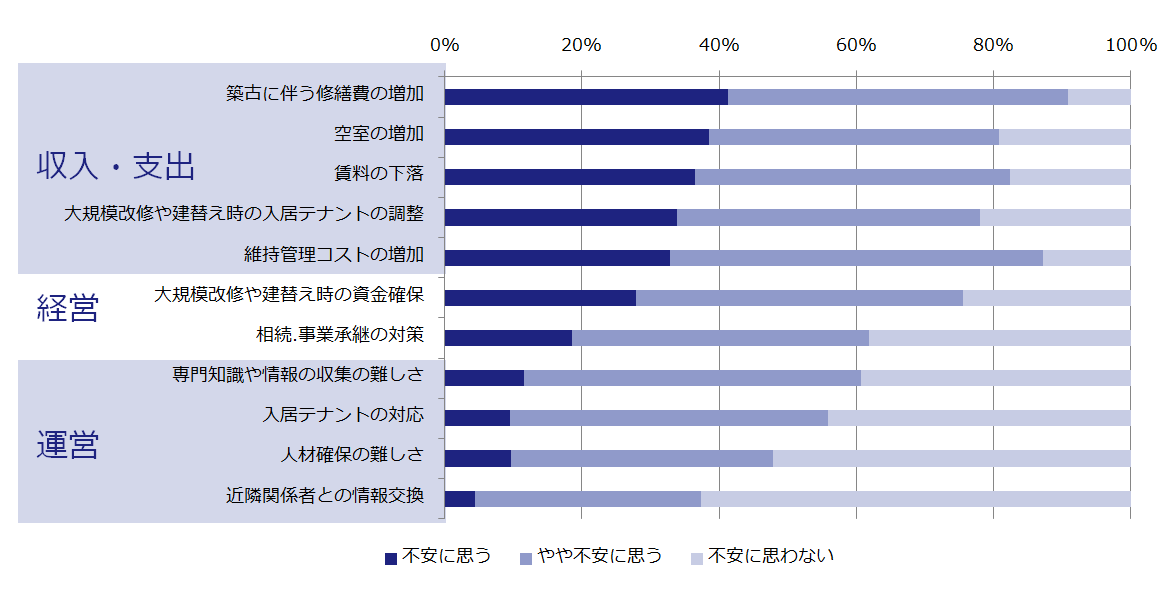

今後のビル事業での不安

今後の賃貸ビル事業の不安をたずねたところ、修繕費の増加や空室の増加、賃料の下落など収入や支出に関する項目が上位を占め、資金確保や相続・事業承継の経営に関する項目、情報収集やテナント対応などの運営に関する項目の順に不安がみられた【図表18】。

【図表18】今後のビル事業での不安(n=492)

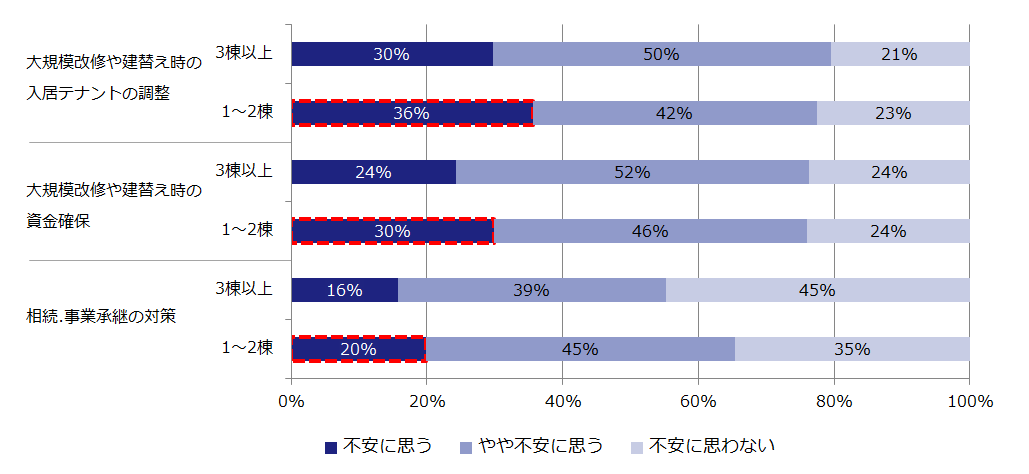

保有棟数別にみてみると、1~2棟を保有する事業者は、3棟以上保有する事業者より大規模改修や建替え時の入居テナントの対応や資金確保に不安が多いことが分かった。その理由として、自社ビルへテナントに移転してもらうことが難しく、工事期間中に収入が減少することがあげられた。

また、相続・事業承継の対策についても3棟以上保有する事業者より不安が多いことが分かった【図表19】。

【図表19】今後のビル事業での不安(保有棟数別、n=1-2棟327、3棟以上157)

今後の社会情勢の変化への関心

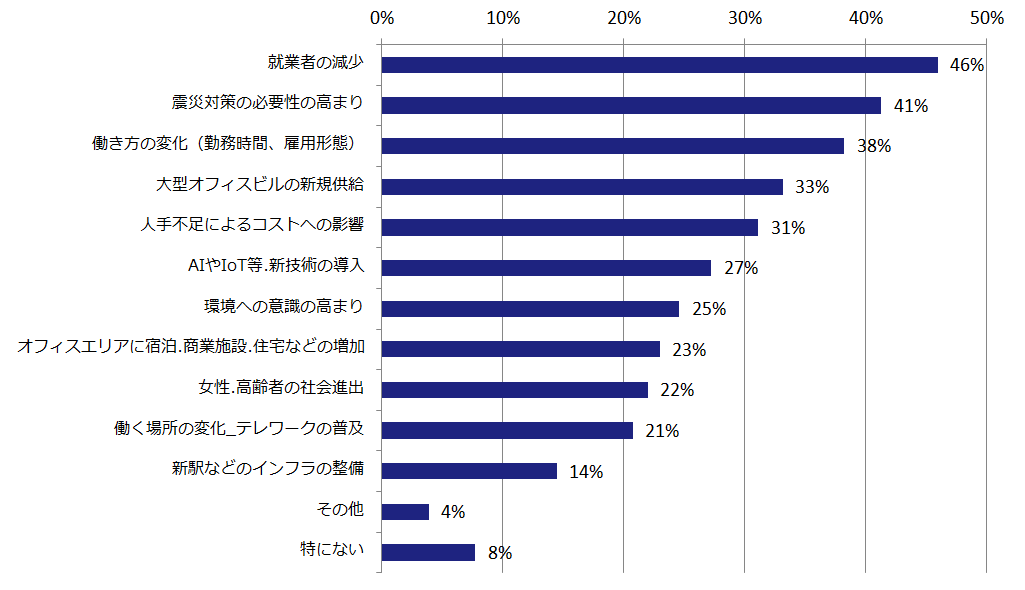

今後の賃貸ビル事業に影響があると思われる社会情勢の変化についてたずねたところ、「就業者の減少」「震災対策の必要性の高まり」「働き方の変化(勤務時間、雇用形態)」の順で関心が高かった【図表20】。

なお、東京と大阪の比較で差が大きかったものとして、東京では「震災対策の必要性の高まり」と「大型オフィスビルの新規供給」が大阪より多く、大阪では「オフィスエリアに宿泊、商業施設、住宅などの増加」が東京より多かった。

【図表20】今後の社会情勢の変化への関心(複数回答、n=492)

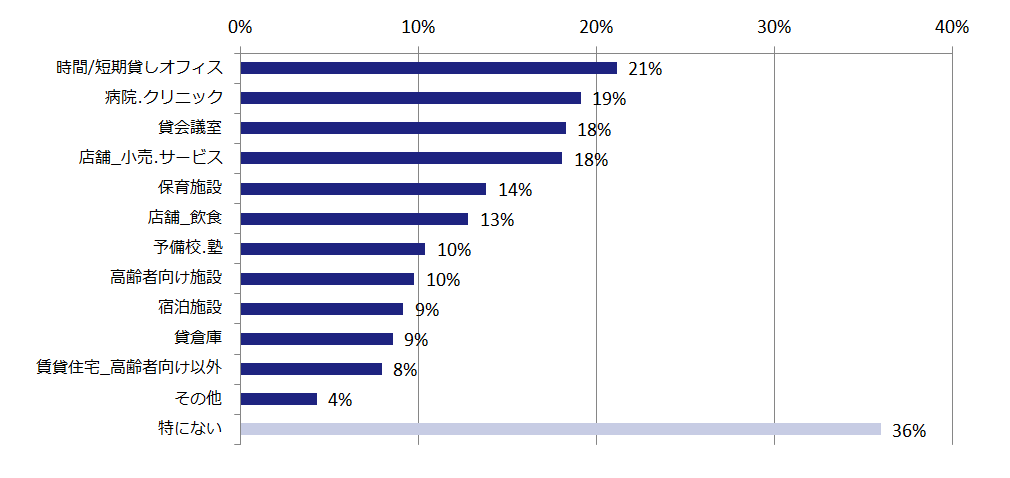

今後、オフィス以外で関心のある用途

今後、オフィス以外で関心のある用途をたずねたところ、「時間/短期貸しオフィス」「病院・クリニック」「貸会議室」「店舗(小売、サービス)」の順で関心が高かった【図表21】。

【図表21】今後オフィス以外で関心のある用途(複数回答、n=492)

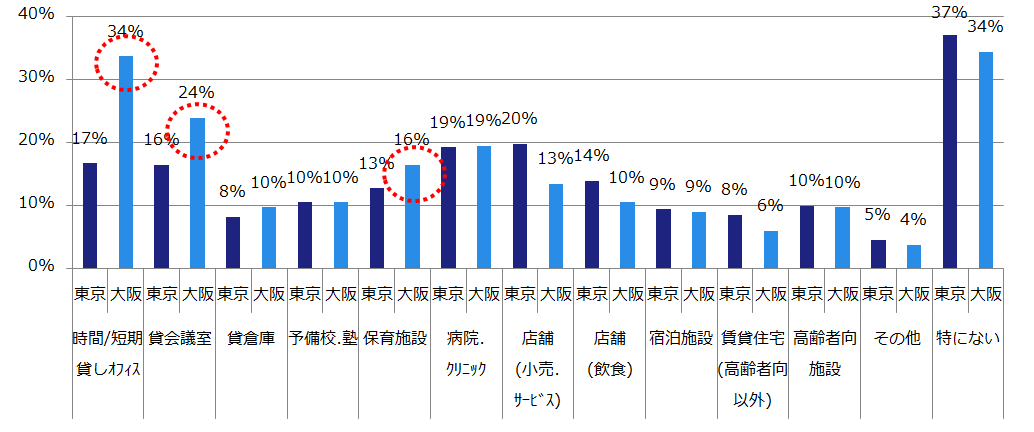

地域別でみると、大阪は、「時間/短期貸しオフィス」「貸会議室」「保育施設」に対する関心が東京と比べ高かった。ヒアリングでは、空室の解消に向けて新しい使い方に対する関心の高さが感じられた【図表22】。

【図表22】今後オフィス以外で関心のある用途(地域別、n=東京354、大阪134)

今後の賃貸ビル事業の意向

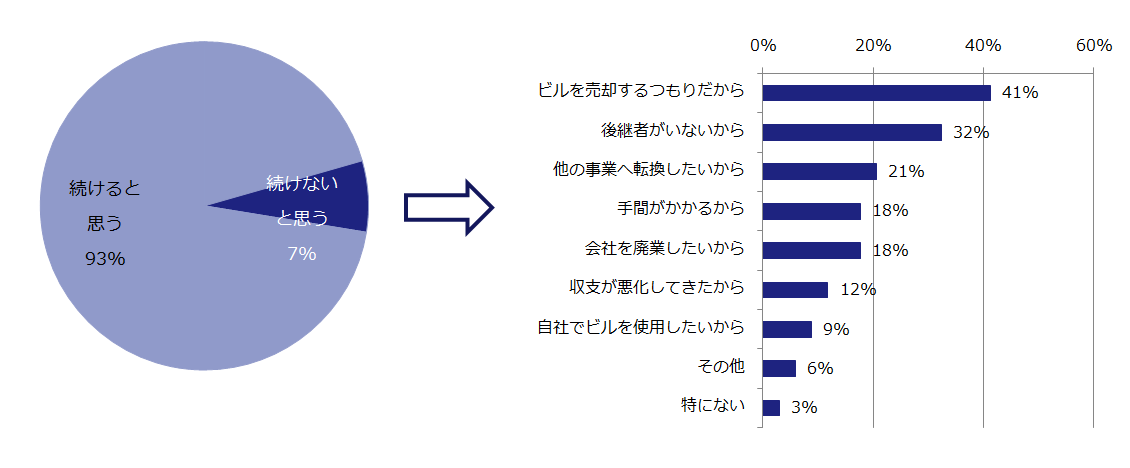

今後の賃貸ビル事業の継続意向をたずねたところ、「続けると思う」が93%と大半を占めた。また、続けない理由として、「売却するつもり」「後継者がいない」などがあげられた【図表23】。

【図表23】賃貸ビル事業継続の意向と続けない理由(n=486)

賃貸ビル事業で期待すること

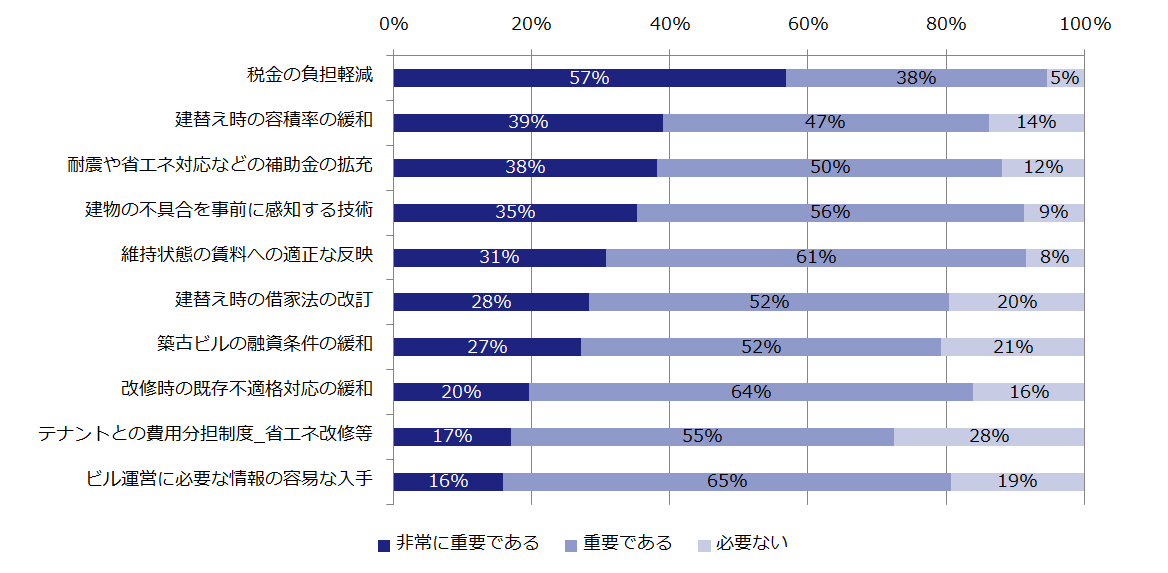

今後、賃貸ビル事業を継続するにあたり期待する項目をたずねたところ、「非常に重要である」割合は、「税金の負担軽減」が57%と一番高く、次いで「建替え時の容積率の緩和」や「耐震や省エネ対応の補助金などの拡充」が続いた【図表24】。

【図表24】賃貸ビル事業で期待する項目(n=492)

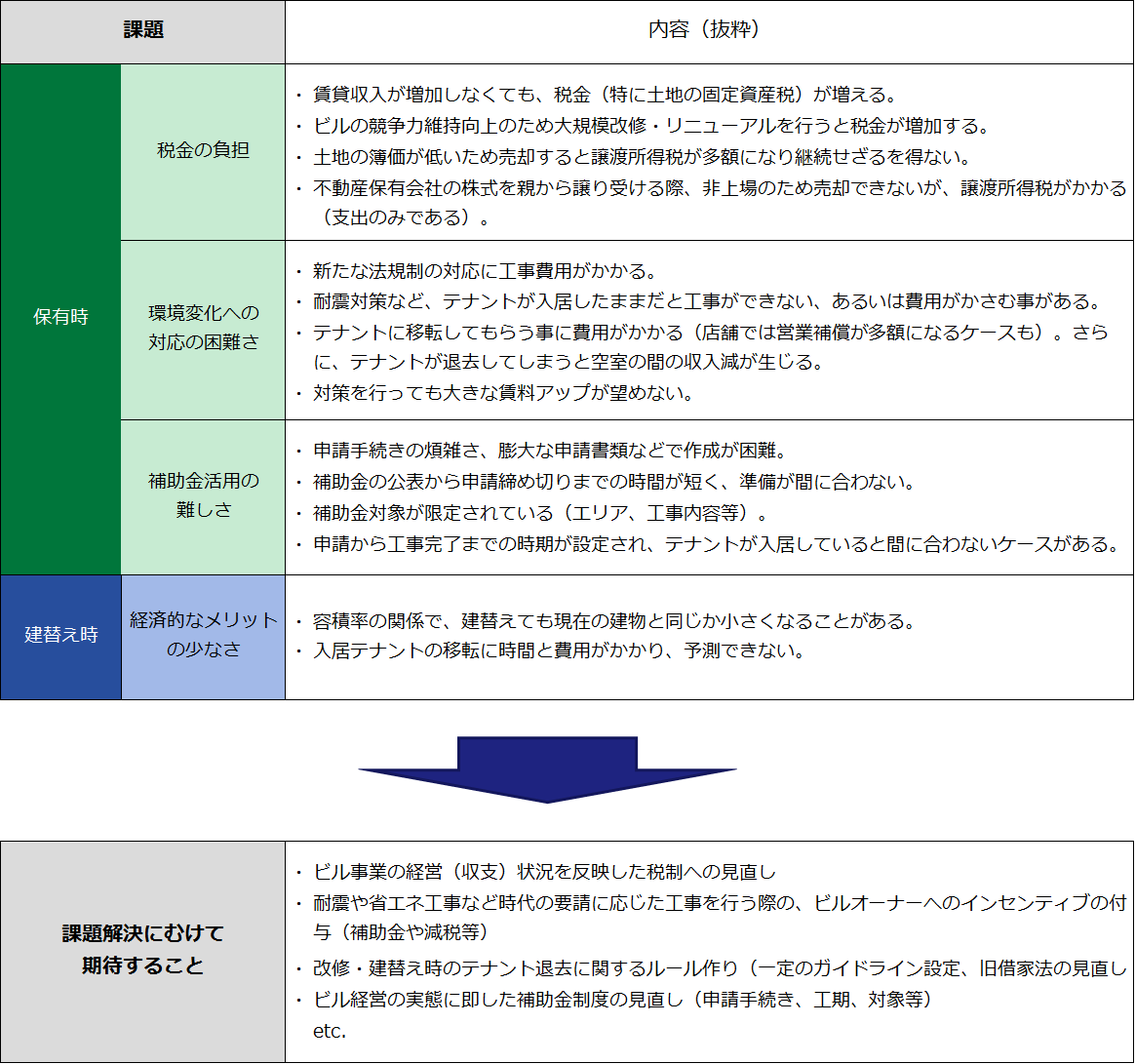

賃貸ビル事業を継続するにあたり期待する項目について、具体的な内容をさらにヒアリングでたずねた。 その中で多く聞かれた声をビルの保有時と建替え時に分け、それぞれの課題と解決にむけた期待について整理した【図表25】。

【図表25】賃貸ビル事業で抱える主な課題と解決にむけた期待(ヒアリングより)

*ヒアリングの詳細を参考資料としてレポート末尾に掲載している。

4.まとめ

今回のアンケートおよびヒアリングにより、賃貸ビル事業を行っている賃貸ビル事業者の経営実態や課題、今後のビル事業に対する様々な考え方等が明らかになった。

大規模ビルの新規供給や都心回帰による住宅の増加、外国人観光客の増加に伴う宿泊施設・商業施設の増加などで、人の流れや従前のオフィス立地環境が大きく変化しつつある。多くのビルオーナー(経営者)は高齢で、保有棟数は1~2棟と少なく、保有ビルの築年も30年以上が大半である。このようなビルオーナーは、中長期的な見通しは悲観的に感じて様々な不安を抱えながらも、9割以上がビル事業を今後も継続する意向をもっている。

また、多くのビルは大規模改修や建替えの検討が必要な時期を迎えている。しかし【図表25】で示した課題などにより賃貸ビル事業者は実行に躊躇していた。これら解決のために、賃貸ビル経営の実情を踏まえた制度や政策等の見直しに期待する声が聞かれた。

良質な建物ストックが維持・形成され、街が発展していくためには、円滑な建物の改修や建替えは欠かせない。ザイマックス総研では、今後も良質な建物ストック形成にむけた研究を続け、有益な情報を発表していく予定である。

以上

■参考資料■ ヒアリングで寄せられたコメント

今後の賃貸ビル経営・運営の参考に、今回の調査で得られたヒアリングのコメントを紹介する。

<耐震改修、建替えについて>

- ・ 建替えを計画する1年前からテナントの移転(立退き)交渉を始めた。時間を買うつもりで、立退き費用を満額支払い、スムーズに建替えが行えた。

- ・ 計画的にテナントとの契約を定期借家契約に切り替えて実施した。

- ・ 築年が古いので建替えたいが、テナント退去に建替え以上の費用がかかりそう。費用が読めず、建替えたくてもできない。

- ・ 建替えに関しては借家法が強すぎる。建物の安全のために実施すべき工事さえも貸主側に不利なことが多い。

- ・ テナントが入居したまま工事を行うと迷惑がかかるので、夜間等になり工期が長引き費用も増える。一斉にテナントが退去すれば工事は楽であるが、その間の収入が途絶え、不安で踏み切れない。また店舗テナントへの補償は高くなる。

- ・ 建替えた場合、現在の建物より面積が減ってしまう。建替えても賃料は大きく上がらないので二の足を踏む。

- ・ 容積率の緩和などが中小ビルには適用されないため、建替えにメリットを感じない。

- ・ 古いビルは、建替えた方が街もきれいになり望ましいと思う。しかし、経済的メリットが無いので建替えられない。

- ・ トラブルを避けるためには、借家法の改訂が必要。

- ・ テナント退去の適正(一律)な基準が欲しい。改修・建替え時のテナント退去費用に上限をかけてほしい。賃料の300か月分を要求されたことがある。

- ・ 今の基準を満たしていても、建物が壊れたり、災害によって事故が起きたりしたら所有者の責任は免れない。どこまでの基準であれば所有者責任が免れるか、明確なものがほしい。

- ・ まちや建物を活性化させるための借金の緩和や制度の策定などは必要。

<税金について>

- ・ 固都税は賃料と比例しない。建物は徐々に古くなる一方で賃料は上がらない。しかし、土地の価格は上がって固都税の負担が増加してしまう。

- ・ テナントへのサービス向上や入居継続のために改良工事を行うと、その分、固定資産税が上がってしまう。今は改良工事をしても賃料は上がる状況ではない。

- ・ 2棟を1棟にしたら、同じ土地なのに、評価額が高い道路側に合わされて固定資産税が上がった。

- ・ 土地の簿価が低く、売却すると売却益が大きくなってしまうため、この場所でどうにかするしかない。

- ・ 事業を辞める時は売却を考えるが、譲渡所得税が大きくなってしまう。

- ・ ビルを保有している会社の株式を親が持っており、徐々に株式の譲渡を行っている。未上場株式なので売却して現金化することができないが、譲渡所得税として支払いだけは生じてしまう。

- ・ 事業承継、相続時の税負担が大きく、財産を守れない。

- ・ 名義が個人のため、税金の負担が大変。法人名義へ移行・検討中。

- ・ 耐震補強や省エネ設備を入れると固定資産税の減免措置などメリットを持たせてもらえると、耐震化や省エネが進むのでは?

- ・ 現状の利用に合わせた課税にしてほしい。

<周辺環境の変化について>

- ・ 周辺の街の変化によりオフィス立地の知名度が上がった。今後大規模ビルの供給過多で、大規模の賃料が下がり、中小にも影響が出ることはあり得る。(東京)

- ・ 大規模ビルが大量供給されるようになると、床が余るようになり、大規模ビルも古いビルや立地の悪いものから賃貸の区画が小さくなって、賃料も下がるだろう。(東京)

- ・ 駅前とはいえ、空室になったら埋めるのは大変。もっと街をあげてイメージを作っていかないと、個々の不動産だけでは生き残りは難しくなる。(東京)

- ・ 大型供給で人の流れが変わる。人が増える。観光客が増えるなど、周りに合わせて変化していくことが大事。街をあげての対応が重要。(大阪)

- ・ ホテルが増えた。オフィスは安定しているが、ホテルはブレが大きい。オフィスからマンション、ホテルに変わった分、オフィスの希少性が上がった。(大阪)

- ・ 待機児童の問題、保育施設は増える。当ビルも区役所から打診があった。検査済証がなく、用途変更できなかった。昔のビルでバリアフリーでない。病院クリニックは難しい。住宅地・駅前の発展もない。オフィスビルでの経営はこれから難しそう。(東京)

- ・ 街づくりをもっと進めてほしい。電柱の地中化なども進めて欲しい。(東京)

<補助金について>

- ・ 耐震補強や省エネを進めるために、できれば補助金を活用したいが、制約が多い。使う側の立場に立った考慮もしてほしい。たとえば、工事期間や範囲、申請の煩雑さがある。また、公表から申請までの時間が短く間に合わないことがある。

- ・ 耐震工事を検討する段階では、テナントが入居している。一棟空ビルの状態でないとそのような工事はできない。全テナントが退去してから耐震工事をするにしても、それまでどれぐらい時間がかかるか読めない。また、全テナントの退去は工事期間中の収入の面でも不安だ。そのため、テナントが入居しながらの工事を選択して、補助金の申請は諦めた。

- ・ 区による新規テナントに対する補助金で、区は「申請した企業が区内のビルに入居する」事を条件としているが、区の認可が下りるまで2~3か月ほどかかる。新しい企業が増えて活性化するのは街にとっても望ましいが、区の認可が下りるまでの間、賃料収入が入らない。また、認可が下りなければ別のテナントを探さなくてはいけない。ビルオーナーとしてはむしろそのような新規テナントを避けて、すぐに入居できる企業を優先してしまう。

- ・ 空調機器の更新で補助金を受けたが、申請書類の作成が大変だった。厚さにして30cmぐらいの書類を揃えなくてはならなかった。

- ・ 省エネ対策の申請を行ったが却下された。小さいビルは受けられないのだろうか。

- ・ ビル経営の実態にあった補助金の申請や認可の仕組みにしてほしい。

<テナント対応について>

- ・ テナント会(会費制)を発足し、新年会を実施している。

- ・ コミュニケーションを重視している。

- ・ 適度な距離を置いている。1週間~10日に一度訪問する。何かあれば迅速に対応できる体制でいる。

- ・ コミュニケーション重視・壁新聞・懇親会・休憩スペースなどを設置している。

- ・ ランチ会・防災訓練・BCPの充実に力を入れている。

- ・ 主に保証会社で対応してもらっている(夜間のテナント対応・日常修繕から設備の更新まで)。

<ビル経営について・その他>

- ・ コワーキングスペースなど興味がある。駅近の利便性を生かして保育施設があってもよい。テナントが作りたくても作れない施設で差別化を図りたい。

- ・ 大手には勝てない。今後築古・中小ビルは高齢化した経営者が引退する頃にどんどん売却されていくだろう。

- ・ テナントには10~20年と長く居てもらいたいため、賃料はあえて高く設定しない。

- ・ 大規模と中小ビルでは強みが違う。ITの発展で仲介業が縮小されるのでは。

- ・ 大規模の供給過多は、古い・小さいビルへの影響がある。

- ・ 空室は減ってきたが、賃料は上がらない。店舗を出せる駅前や立地の良い場所にビルを購入し、資産価値の目減りリスクを削減した。

- ・ ビル経営はいかに個性を打ち出すかが大事。

- ・ 働く場を提供する事だ。中小ビルこそ差別化できる。インキュベーションオフィスなどに興味がある。

- ・ 人口減少やテレワークなどで、ビルで働く人が減るのでは。

- ・ 事務所しかやらない。住宅は大変。都心中心で考える。IT企業にとって事務所は工場のようなもの。賃料は原材料。都会に必要とされるはず。若い人が起業するので、中小ビルは必ずオフィスのニーズがある。

- ・ 都心の立地を重視して購入しているので、空室や賃料に不安はないが、需要の縮小を考えると何とも言えない。

調査期間

2017年6月~9月調査対象

有効回答数

調査方法

郵送およびWEBにてアンケート調査、およびヒアリング調査内容

※レポート内のグラフでは小数点以下第一位を四捨五入しているため、表示された数値の合計が100%にならない場合がある。

英語版:News & Research