![]()

2016.02.03

オフィスマーケットレポート 東京 2015Q4

- ・東京23区オフィスマーケットは、企業の堅調な床需要を受けタイトな需給状況が続いているが、新規賃料水準の上昇は緩やかなペースに留まっている。立地改善、面積拡張、ビルグレードアップなど「前向き」な移転需要にマッチした物件では上昇が見られる一方で、マッチしない物件では引き続き横ばいもしくは下落傾向にあることが背景にあると考えられる。

- ・空室率は4.83%。前期と比べ0.38ポイント下降(14四半期連続の下降)。マーケット全体で順調に空室が消化されている。特に、人気エリアの大規模物件では空室が残り少ない状況になっている。

- ・新規賃料の水準を示す新規成約賃料インデックスは96。前期と比べ±0。賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+18。

- ・新規と継続賃料両方を含む支払賃料インデックスは82。前期と比べ±0で変動はなかった。

- ・平均フリーレント月数は2.6か月。前期と比べ0.4か月増加。6か月フリーレントを付与する割合は8.1ポイント増の24.6%。大きく下げた前期から少し戻して前々期と同水準となった。

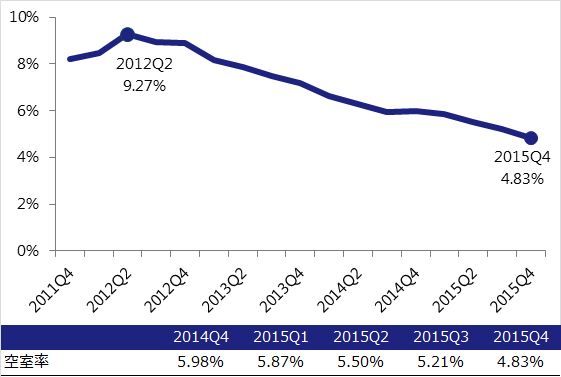

空室率

図表1は、2011年から東京23区の空室率の推移を示したものである。2015年第4四半期は4.83%、前期5.21%から0.38ポイント下降し、14四半期連続の下降となった。

図表1:空室率

業種問わず企業のオフィス需要が堅調であること、供給量が限定的であることを受け、マーケット全体で空室が減少している。

特に、都心5区の大規模物件が人気であり、渋谷区、千代田区では空室はわずかとなり、空室が発生してもすぐ成約となる状況である。中央区、港区、新宿区でも大規模物件の空室は急激に減少している。

また、中小規模においても、都心5区の利便性が高く外観・内装の印象が良い物件を中心に、順調に空室が消化されている。

背景には、企業の移転動機が変化し、2008年以降長く続いたリストラを目的とした後ろ向き移転から、事業拡大を企図した前向き移転が主流となったことが挙げられる。

前向き移転の企業では、直近予定する人員増、事業拡大を受け、面積拡張の必要が生じている。また、将来的な事業展開、人材確保の面から企業のブランド強化につながるようなグレードを希望することが多い。したがって、移転候補となる物件には、まとまった面積、利便性の高い立地、印象の良い外観・内装、十分な設備スペックが求められる。

一方で、前向き移転の企業に合致するような物件の空室が乏しくなったことを受け、オフィス探しを延期、中止する企業も一部見られるようになった。レイアウト変更、外部倉庫の活用、ペーパーレス化、好立地に採用目的の小規模分室を設けるなどで対処しているようだ。

昨年末にザイマックス総研が発表した新規供給量調査では、東京23区における新規供給量は賃貸面積ベースで2016年18万坪、2017年14万坪と、過去10年平均の18万坪と同等もしくは少ない水準に留まっている。企業のオフィス需要が現在と同水準程度で持続すると仮定するならば、しばらく空室率の減少傾向は続くものと考えられる。

新規成約賃料

図表2は、新規成約賃料インデックスの推移を示したものである。2015年第4四半期は96、前期96と比べ±0で変動がなかった。空室の需給は引き締まっている一方で、マーケット全体で見れば、新規成約賃料の上昇傾向は緩やかなペースに留まっている。

図表2:新規成約賃料インデックス

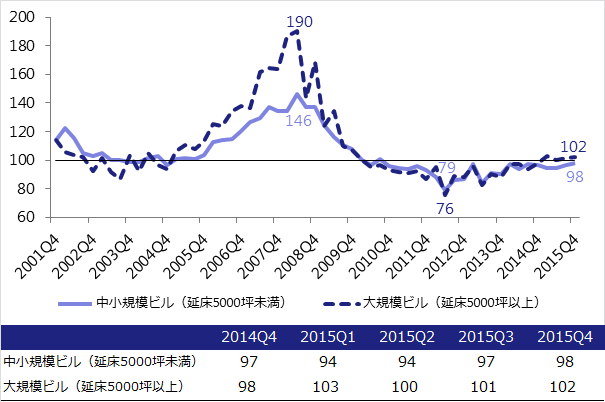

図表3は規模別の新規成約賃料インデックスの推移を示している。東京23区全体では、延床面積5,000坪未満の中小規模物件では98、延床面積5,000坪以上の大規模物件では102と、いずれも前期と比べ微増となっている。

図表3:規模別の新規成約賃料インデックス

企業の前向きな移転需要に合致しやすい人気エリアの大規模物件においては、新規賃料は着実に上昇し続けている。特に、渋谷区では空室在庫の少なさから規模問わず顕著な上昇が見られる。

一方で、中小物件の新規賃料上昇のスピードは依然として緩やかである。また、前向き移転の企業から選ばれにくい利便性が低い立地、外観内装、スペックの物件は、規模問わず横ばいもしくは下落傾向にある。

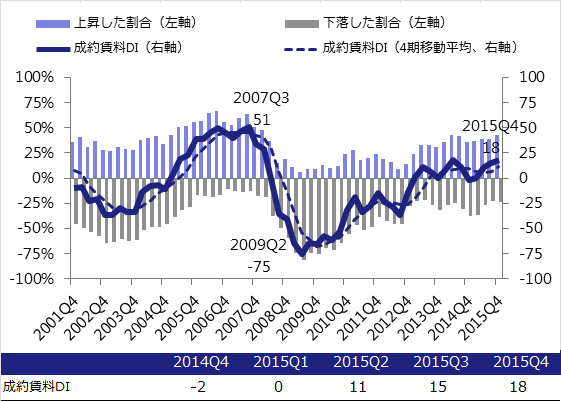

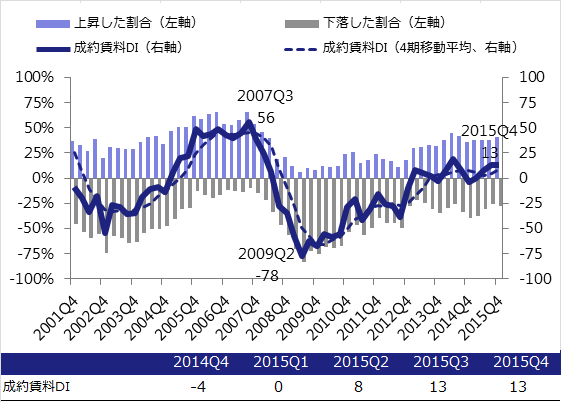

図表4、図表5は、成約賃料DI(東京23区、都心3区)の推移である。2015年第4四半期は、東京23区で「+18」、都心3区で「+13」と、いずれも3期連続でプラスであり、上昇した物件が下落した物件より多い状況が続いている。

図表4:成約賃料DI(東京23区)

図表5:成約賃料DI(都心3区)

東京23区での内訳をみると、上昇した物件の割合は約42%と前期と比べ4ポイント増えた。都心で好立地の大規模物件で上昇が見られる他、ターミナル駅からやや離れた立地でもまとまった面積が確保できる物件でも上昇が見られるなど、マーケット回復の全体への浸透が示唆されるケースもでてきた。

一方で、下落した物件も約24%(同+1ポイント)と依然として一定程度存在している。都心5区以外で立地やスペックの面で競争力の低い物件は、稼働率上昇を優先するため賃料を下落せざるを得ない厳しい状況にある。

オフィスビルオーナーにとっては、昨今の堅調なマーケットを受けた稼働率上昇を背景に、新規賃料水準を上げられる環境が整ってきた。しかし、オーナーの多くは2008年以降大きく悪化した収益を適正な水準まで戻すことを優先しており、急激な上昇に対して慎重な姿勢を崩していない。

また、企業の前向き移転にマッチしない物件での賃料上昇は引き続き難しく、依然として横ばいや下落傾向もみられる。これらのことが、マーケット全体の新規賃料水準の上昇が緩やかなペースに留まっていることの背景にあると考えられる。

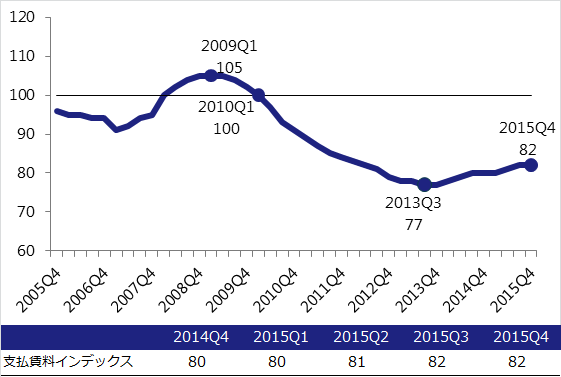

支払賃料

支払賃料インデックスは、新規賃料と継続賃料の両方を含む支払賃料を調査対象としており、企業がオフィスに支払う賃借料、オフィスビルの収益の時間的変化を示している。図表6は2005年以降の推移を示している。

図表6:支払賃料インデックス

2015年第4四半期は82と、前四半期と比べ±0で変動はなかった(2010年第1四半期を100としたときの水準)。支払賃料は、2013年第3四半期に底を打って以降、非常に緩やかではあるが上昇傾向にある。

空室在庫の減少、新規賃料の上昇を受け、企業にとって、現在と同程度の利便性、同グレードのオフィスビルを同じ賃料水準で確保することが、以前に比べ難しくなりつつある。

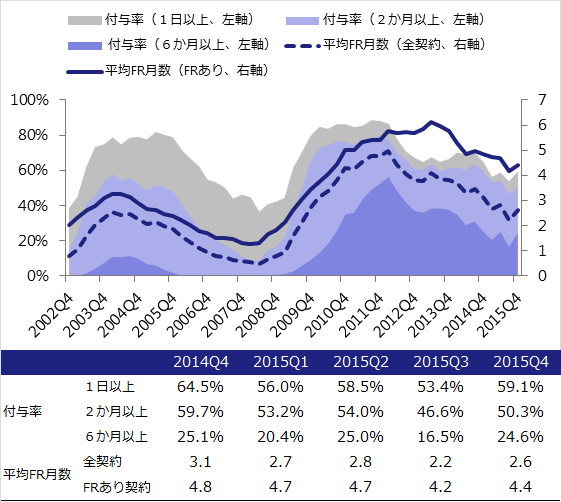

フリーレント

図表7は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移を表したものである。

図表7:フリーレント

2015年第4四半期のフリーレント付与率は、いずれの区分においても増加し、前々四半期と同水準となった。平均フリーレント月数に関しても、全契約平均とフリーレントあり契約平均が両方とも増加し、前々四半期と同水準となっている。

テナントを誘致するためのインセンティブとしての長期フリーレントは少なくなり、企業が事務所移転時における「賃料の二重払い」を免除するための短期間フリーレントが慣行化し、主流になっていることがわかる。

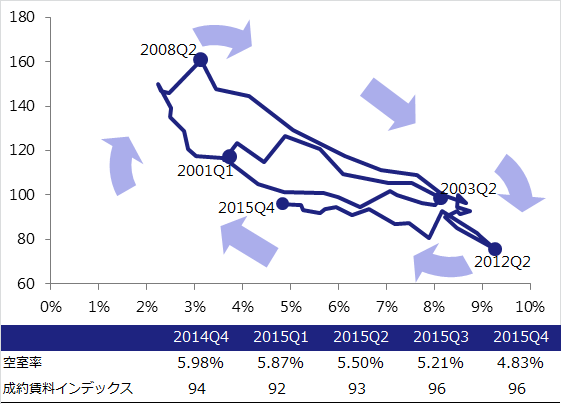

マーケットの循環

図表8は、横軸に空室率、縦軸に新規成約賃料インデックスをとって、四半期ごとにプロットしたものである。

図表8:マーケット循環

図上では、2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下(空室率上昇・賃料下落)方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

オフィス賃貸マーケットは回復期に移行し、2015年時点でもその傾向は継続している。空室率が着実に低下している一方で、新規賃料の上昇スピードは鈍い。前回の循環において賃料が急上昇し始めた空室率水準に近づいているものの、マーケットの二極化の進行、経済の先行き不透明感もあり、同様の傾向となるか予断を許さない。

- ザイマックス不動産総合研究所

- TEL: 03-3596-1477

- FAX: 03-3596-1478

- お問い合わせ