![]()

2025.02.17

新リース会計基準と CRE(企業不動産)

~新リース会計基準①:会計処理、経営指標、拠点戦略への影響とその対応~

2027年4月1日以降開始する事業年度から、新リース会計基準が適用される。この基準では、借手のリース取引の原則すべてを貸借対照表に計上することが求められるため、企業の財務諸表に大きな影響を与える。不動産賃貸借契約もリース取引として識別されることから、特に多店舗展開を行う小売業や物流業、不動産業のほか、製造業やサービス業にも幅広く影響を及ぼす。本稿では、会計処理への影響、財務諸表と経営指標への影響、拠点戦略への影響を整理し、企業が取るべき対応についてCRE(Corporate Real Estate、企業不動産)の視点から考察する。

1. 新リース会計基準の概要

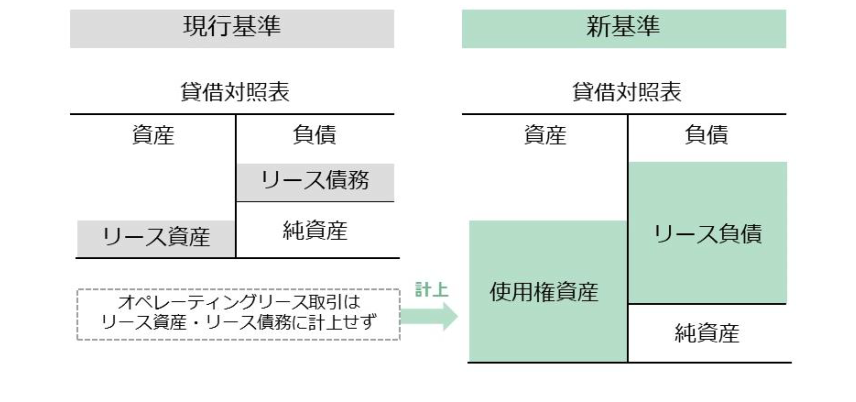

新リース会計基準は、借手のリース取引に関する財務報告を抜本的に見直し、リース取引を貸借対照表に計上することを原則としている。これにより、「オペレーティングリース」と「ファイナンスリース」の区分は撤廃され、原則すべてのリース取引がオンバランス化される【図表1】。

【図表1】新リース会計基準によるオンバランス

リース取引の定義:新基準においては、契約書に「リース」という言葉が含まれているか否かにかかわらず、以下の両条件を満たした場合リース取引として扱われる。①使用対象の資産が特定されていること、②特定資産の使用を支配する権利が一定期間にわたり借手に移転していること。不動産賃貸借契約もリース取引として認識されるため、オフィスビルや店舗、倉庫などの契約が大きな影響を受ける。

計上の変更:新基準では、従来のオペレーティングリースが原則すべて貸借対照表に計上されるため、企業の財務諸表に大きな変化をもたらす。具体的には、資産の部には「使用権資産」として計上され、負債の部には「リース負債」として計上される。この変更により、リース契約が企業の総資産や負債比率に与える影響が顕在化し、経営指標にも変化をもたらす(3.財務諸表と経営指標への影響を参照)。

対象となる企業:新基準は、金融商品取引法の適用会社や会計監査人設置会社を主な対象とする。これには上場企業や大会社(資本金5億円以上または負債総額200億円以上)が含まれる。特に多くの店舗を賃借する小売業や、倉庫や輸送車両をリースする物流業、長期賃貸契約が多いホテル業など、幅広い業種で影響が予想される。

基準改正の背景:この改正は、国際会計基準(IFRS第16号)および米国会計基準(ASC Topic842)に整合的に進められた。IFRSでは、2016年に第16号が公表され、すべてのリース取引のオンバランス化が義務付けられた。一方、日本でもこれに準じた基準を適用することで、国際的な整合性を確保し、グローバル市場での透明性を向上させることが目的とされている。

新基準は、会計処理や財務報告の透明性向上という目的を達成する一方で、企業にとってはリース契約の精査や会計処理の見直し、リースの管理体制の構築、社内の契約管理プロセスの整備といった負担が生じることになる。

2. 会計処理への影響

新リース会計基準の適用により、借手はリース契約に基づき「リース負債」と「使用権資産」を計上し、それらに関連する複雑な会計処理を行うことが求められる。以下に、新基準がもたらす主な会計処理の変更点を解説する。

2.1. リース負債と使用権資産の算定

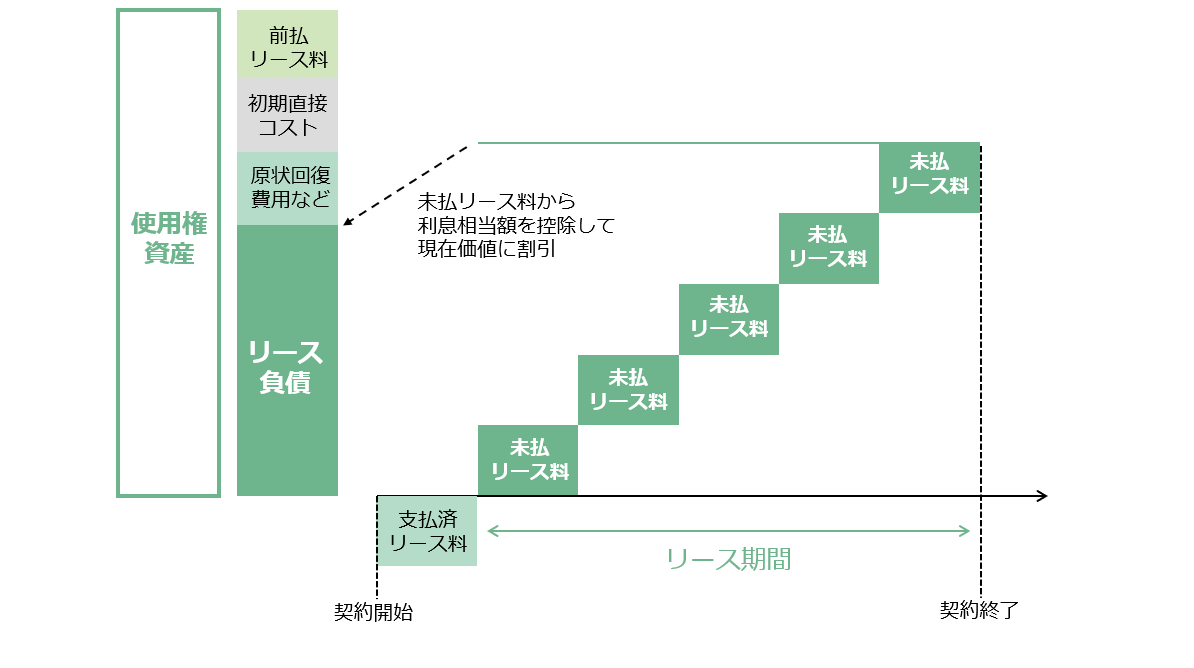

新基準では、リース開始日時点で、企業は「リース負債」と「使用権資産」を算定して貸借対照表に計上する必要がある。

リース負債は、将来のリース支払額を現在価値に割引して計算される【図表2】。割引率としては、貸手の提示する利率が使用されるが、これが不明な場合、借手の借入利率を用いてよいとしている。借手の借入利率は、企業の信用リスクや市場金利が影響するため、合理的な計算が求められる。

使用権資産は、リース負債に前払リース料、初期直接コスト、解約や復旧義務が発生する場合の費用を加えて算定される。この計算プロセスでは、契約内容や条件を詳細に精査する必要があり、多数のリース契約を持つ企業では管理負担が増加する。

【図表2】リース負債と使用権資産の算定方法

2.2. リース負債と支払利息の処理

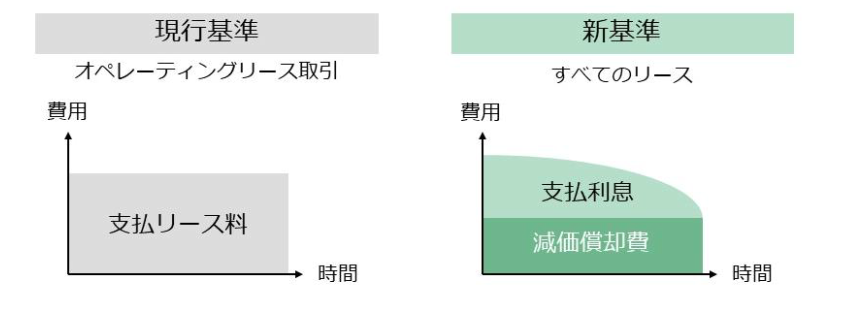

企業が支払うリース料は、元本部分と利息部分に分けて計上する必要がある。リース期間の経過にともなって、元本部分は減価償却費として、利息部分は支払利息として損益計算書に計上する【図表3】。減価償却が進むごとにリース負債の元本は減少し、支払利息は減少するため、リース期間の初期には利息費用が多く計上され、期間の後半に向けて減少する構造が生じる。

【図表3】リース負債と支払利息

2.3. 使用権資産の償却

使用権資産は減価償却資産として扱われ、リース期間にわたって償却される。償却の方法と期間は、契約条件や資産の使用形態に応じて設定される。

所有権が借手に移転する場合、リース期間ではなく資産の経済的使用可能予測期間に基づいて償却する。所有権が移転しない場合、リース期間終了時点で資産の残存価額がゼロとなるように償却を行う。

このように、資産の性質やリース条件に応じて異なる計算が必要となり、特に複数のリース契約を管理する企業では償却計算の負担が増加する。

2.4. リース期間の設定

リース負債および使用権資産の金額を設定する際には、リース期間を適切に設定することが重要になる。契約期間に加え、延長オプションや解約オプションの条件を考慮し、合理的に確実とされる期間を設定する必要がある【図表4】。延長オプションが行使される可能性が高い場合、その期間をリース期間に含め、解約オプションが行使される可能性が高い場合、リース期間を短縮する。さらに、契約変更が生じた場合にはリース期間の再評価が必要となり、継続的なモニタリングが求められる。

この判断には、リース資産の物理的使用可能期間や事業内容に照らした原資産の重要性、契約履行の経済的インセンティブ、過去の契約実績などを総合的に考慮する必要がある。日本の不動産賃貸借契約は2年程度の短い契約期間と自動更新条項を設定していることが多く、将来の入居期間を事前に見積もることが難しい。入居期間の目安となる指標についてはザイマックス不動産総合研究所の「リース期間はどう設定するか?」にまとめて分析したので、参照されたい。

【図表4】リース期間の考え方(5年でリニューアルする店舗の場合)

2.5. 短期リースと少額リースの特例

例外規定として、短期リースと少額リースは貸借対照表に計上せず、期間費用として処理することが認められている。

短期リースは、契約期間が12ヶ月以内で、延長オプションが合理的に確実ではない場合等を指す。一方、少額リースとは、契約金額が一定以下の重要性が低いリース(例:小型IT機器や家具など)を指す。

特例を適用することで会計処理の負担を軽減できるが、適用には契約内容の分類や事前評価が必要であり、監査対応にあたっては、特例適用に関して、文書を用いた合理的な説明が求められる。

2.6. 会計システムと業務プロセスへの影響

新基準に対応するため、企業は会計システムの更新や管理プロセスの見直しが必要となる。特に、リース契約の条件や変更内容を正確に記録し、計算の基礎データを整備することが求められる。そのための対応策として、ITシステムの導入や専門知識を持つ人材の確保が対応策として挙げられる。

新リース会計基準は、企業にとって会計処理の複雑化を招くとともに、契約管理やシステム対応の負担を増加させる。企業はこれらの課題に対応するため、契約内容の精査、システム導入、専門人材の育成を進める必要がある。特に多拠点展開やグローバル事業を行う企業では、リース契約を一元化できる体制が鍵となるだろう。

3. 財務諸表と経営指標への影響

新リース会計基準の適用により、企業の財務諸表は大きく変化する。リース契約が貸借対照表に計上されることで、総資産や負債の増加が顕在化し、主要な財務指標にも影響を及ぼすことが予想される。以下では、財務諸表上の変化と、それが経営指標にどのような影響を与えるかを具体的に解説する。

3.1. 貸借対照表

新基準では、リース契約に基づいて借手は「使用権資産」と「リース負債」を貸借対照表に計上する。使用権資産は資産の部に有形固定資産として分類される。一方、リース負債は負債の部に計上され、支払予定のリース料の現在価値に基づいて評価される。この結果、総資産が増加し、企業の財務指標が変化する。

3.2. 損益計算書

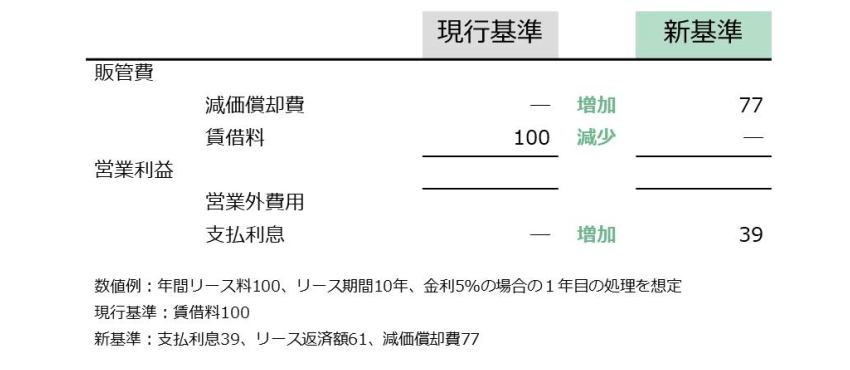

従来、賃借料として販管費に計上されていたオペレーティングリースにかかるリース費用は、使用権資産に対する減価償却費、リース負債に対する利息費用に分けて処理される【図表5】。この変更により、損益計算書上の費用配分が変わり、収益の変動が発生する可能性がある。小売業や物流業などでは、多数の店舗や施設をリースしているため、減価償却費と利息費用の変動が利益率に直接影響を及ぼす。

【図表5】損益計算書への影響

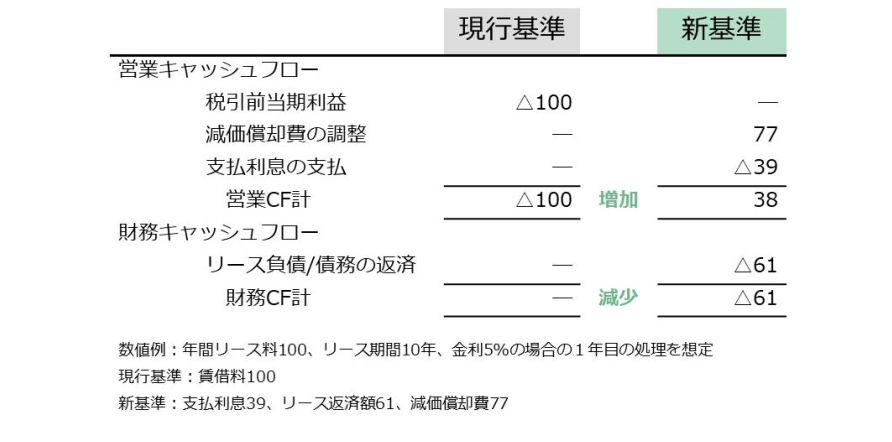

3.3. キャッシュフロー計算書

新基準では、リース料のうち、支払利息は営業キャッシュフローもしくは財務キャッシュフローに、リース負債の元本返済部分は財務キャッシュフローに計上される【図表6】。このため、営業キャッシュフローが増加し、財務キャッシュフローが減少する傾向が生じる。この構造的変化により、キャッシュフロー計算書の見た目が改善する一方で、財務活動の負担が増加する。

【図表6】キャッシュフロー計算書への影響

3.4. 経営指標

ROA(総資産利益率):総資産が増加することで、ROAが低下する可能性がある。特に、不動産や設備を大量にリースしている企業ではこの影響が顕著となる。ROAが低下すると、資産効率が低い企業とみなされ、投資家や金融機関からの評価に悪影響を及ぼすことがある。

自己資本比率:総資産に対する自己資本の割合を示す自己資本比率も低下する。この結果、借入依存度が高いとみなされる可能性があるため、財務健全性を維持するための資本政策が求められる。

EBITDA:EBITDA(税引前当期純利益+特別損益+支払利息+減価償却費)は、減価償却費と利息費用が増加することで改善する可能性が高い。これにより、企業の収益力が向上してみえる場合がある。

新リース会計基準の導入は、財務諸表上の見た目を大きく変え、いくつかの代表的な経営指標にも多大な影響を及ぼす。小売業では、多店舗展開によるリース負債の増加が財務指標に直結し、出店戦略が変化し不採算店舗の閉鎖が加速する可能性がある。また、物流業など倉庫や輸送車両のリース契約が多い業界では、負債比率の増加が顕著となる。企業はこれらの変化を適切に分析し、財務戦略や資本政策の見直しを行う必要がある。投資家や金融機関に対しても、新基準の影響を丁寧に説明し、透明性を高めることが重要となる。

4. 拠点戦略への影響

新リース会計基準の導入によりリース契約が貸借対照表に計上されることで、従来の賃借を基盤としたモデルの経済性が変わり、オフィスや店舗などの拠点確保における考え方や方法にも変化が生じる。以下では、新基準が与える拠点戦略への具体的な影響について整理する。

4.1. 賃借と購入の差異の縮小

従来、賃借はオンバランス化されないことが財務面での利点とされてきた。しかし、新基準ではリース負債と使用権資産がオンバランス化されるため、賃借と購入のバランスシート上の差異が小さくなる。また、賃借しても減価償却費や支払利息が発生するため、物件を借入金で購入した場合と比べるとPL上でも金額的な差異が小さくなる。

このため、拠点となる不動産の調達時には、所有リスクを考慮したうえで賃借と購入のいずれが最適かを検討する必要がある。特に、多店舗展開する小売業では、店舗規模や立地条件を見直し、購入か賃借の選択を戦略的に行うことが求められる。

4.2. セールアンドリースバック取引の見直し

セールアンドリースバックは、企業が保有する不動産を売却し、売却先と賃貸借契約を結ぶことで資金調達を行う手法である。従来の基準では、売却により固定資産を減少させ、賃借料を費用計上することで、バランスシートを軽くするメリットがあった。

しかし、新基準ではこの取引もオンバランス化されるため、財務指標の改善効果が減少する。SPCを活用した取引にも影響がある。特に物流施設や商業施設で広く用いられてきた不動産流動化スキームにおいても、賃借する場合はリース負債と使用権資産を計上する必要があり、メリットが制限される。ただし、価格変動リスクの回避や資金調達手段としての有効性は引き続き存在する。

4.3. 賃借以外の契約形態の活用

企業は、リース契約による財務影響を軽減するため、新しい契約形態を模索するようになり、短期利用や必要なときだけスペースを確保するシェアリングサービスがさらに拡大すると予測される。これらのシェアリングサービスはオンラインプラットフォームを通じて提供されており、企業は必要な時に必要な分のスペースを利用できる。

シェアオフィスは、企業が固定の占有スペースを必要とせず、短期契約や利用実態に応じた料金設定が可能な柔軟な契約形態を提供する。これらの契約は、前述の例外規定に加え、リース契約ではなくサービス契約として扱われることがあるため、オンバランス化を避けることができる場合がある。シェアオフィスサービスは、コロナ禍を経て広く浸透し、期間限定のプロジェクト拠点、従業員の居住地近くのリモートワークスペース、出社回帰にともない不足がみられる会議室など、様々な利用シーンに対応する形で展開されている。物流施設においても、季節性のある商品やスポット的なキャンペーン用商品を保管するため、未使用の物流倉庫や空きスペースを他の企業と共有する倉庫シェアリングの利用が増加すると予測される。

一方で、賃借による負債計上を避けるため、高額な資産を長期で利用する際は購入を選択する動きも増加すると予測される。これにより、不動産購入の需要が一部で増加する可能性がある。

新リース会計基準の導入は、企業の拠点戦略に再考を迫るきっかけとなる。賃借、購入の選択が重要性を増すとともに、短期リースやシェアリングサービスなどの柔軟な契約形態が市場での存在感を増す。企業は、リース契約の経済性や財務への影響を総合的に評価し、新たな拠点戦略を構築する必要がある。

5. おわりに

新リース会計基準の導入では、リース契約の内容を精査し、貸借対照表への計上や事業への影響を適切に把握することが求められる。しかし、多くの企業では、不動産やリース契約に関する情報や権限は各事業、総務部門、経理部門、経営戦略部門などに分散しており、統合的な管理がなされていない。その結果、財務報告や戦略立案の精度が低下し、業務の非効率を招く可能性がある。

ここで重要になるのが、企業が保有する不動産やリース契約を適切に管理し、効率的に活用するためのCRE体制の整備である。具体的には以下の取り組みが挙げられる。

統括部門の設置:不動産関連業務を統括する専門部門を設置し、リース契約や不動産資産に関する情報を一元管理する。これにより、契約内容の把握や更新、財務報告への反映が迅速かつ正確に行える。

契約管理システムの導入:リース契約や不動産ポートフォリオの情報をデジタル化し、一元管理するITシステムを導入する。これにより、契約条件の追跡や変更の影響分析が効率化される。また、監査対応のために契約内容や会計処理の根拠を文書化する機能も必要となる。

専門知識の活用:社内に専門知識を持つ人材を育成するとともに、外部のCREサービスプロバイダーと連携する。CREサービスプロバイダーは、不動産ポートフォリオの分析、契約の最適化、資産の売却や購入のサポートなど、多岐にわたる機能を提供する。

戦略的な意思決定の支援:賃借と購入の選択、短期リースの利用、拠点の配置などに関して、財務的および経営戦略的な観点から意思決定を支援する仕組みを整備する。リース負債の影響を最小限に抑えつつ、事業運営の柔軟性を確保することが重要となる。

CRE体制の整備により、次のメリットが期待できる。まず、不採算のリース契約や過剰なスペースの削減により、財務の健全性を向上させることができる。次に、戦略的な資産活用が可能となる。不動産を単なるコスト要素ではなく、事業運営を支える重要な資産として位置付け、収益向上に寄与させる。最後に、透明性の向上が期待できる。リース契約の状況や財務への影響を適切に把握し、投資家や金融機関への説明責任を果たすことができるようになる。

新リース会計基準の導入は、企業にとって負担であると同時に、業務プロセスや不動産戦略を再構築する好機でもある。CRE体制を整備することで、リース契約の影響を適切に管理し、競争力を強化することが可能となる。企業は、短期的な基準対応にとどまらず、長期的な視点で不動産を活用し、持続可能な経営の基盤を構築する必要がある。これにより、新基準がもたらす課題を克服し、成長への道筋を明確に描くことができるだろう。

参考文献

企業会計基準委員会,「リースに関する会計基準の適用指針」, 2024-9-13,

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_04.pdf

(参照2025.1.14)

企業会計基準委員会,「リースに関する会計基準の適用指針」(設例), 2024-9-13,

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_2023_06.pdf

(参照2025.1.14)

企業会計基準委員会,「リース会計基準の解説」, 2024-11,

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/2024_11_seminar.pdf

(参照2025.1.20)

監修

株式会社KIC

- ザイマックス不動産総合研究所

- お問い合わせ