![]()

2024.07.10

オフィスマーケットの変化を読み解く

~「近・新・大」に変化の兆し~

はじめに

これまでのオフィスマーケットでは、オフィスビルの競争力を左右する要素として「近・新・大」という考え方が一般的に浸透してきた。「近・新・大」とは、最寄り駅からの距離など立地の良さを示す「近」、ビルの築年数の浅さを示す「新」、ビルの規模を示す「大」をあわせたものであり、週5日の出社を前提とする状況ではそれら3つの要素を備えたビルほど需要が強く、競争力が高いビルとする考え方が一般的であった。しかし、コロナ禍という大きな環境変化を経て、直近では多くの企業で在宅勤務やサテライトオフィスなども交えたハイブリッドワークの導入や、オフィスの使い方や位置づけの変化・見直しが行われており、従来の「近・新・大」を重視する価値観に変化が生じている可能性がある。本レポートでは、「近・新・大」の各観点からコロナ禍前後の東京23区のオフィスマーケットの動向を確認し、供給・需要それぞれの観点で背景を分析した上で、今後のマーケット変化をみる上で重要とみられるポイントについて考察する。

1. 「近・新・大」別にみた空室率の推移

1.1. 「近」~最寄駅からの距離による格差は依然としてある~

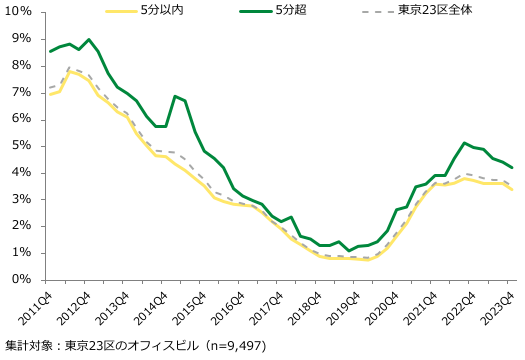

最初に、「近」に着目し、最寄駅からの徒歩分数を「5分以内」と「5分超」の2つのカテゴリーに区分した場合の空室率の推移を示す【図表1】。

【図表1】最寄駅からの徒歩分数別空室率

東京23区全体の空室率が高水準であった時期は、徒歩分数5分超の空室率が高かったが、空室率が下落する中で駅から遠いビルも選ばれるようになり、徐々に徒歩分数5分以内と近い水準となっていった。コロナ禍以降の市場全体の空室率上昇局面では、徒歩分数に関わらず空室率の上昇が見られた。その後、市場全体の空室率が横ばいとなる中で5分超の空室率のみが上昇し、現在は下落傾向であるものの、5分以内と比べて空室率が高い状況が続いている。以上の推移から、最寄駅からの距離による優位性はコロナ禍以前と同様に存在し、市場全体の空室率の上昇に伴い改めて顕在化したといえる。

1.2. 「新」~築年数による空室率格差は縮小~

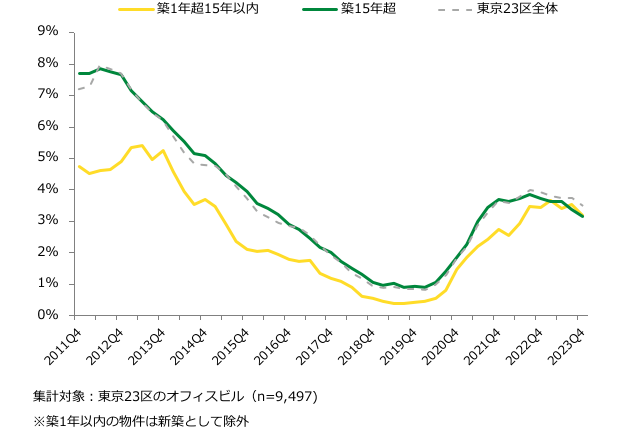

次に、「新」に着目し、「築1年超15年以内」と「築15年超」の2つのカテゴリーに区分した場合の空室率の推移を示す。なお、本分析では稼働状況が安定しない築1年以内のビルは除外している【図表2】。

【図表2】築年数別空室率

築1年超15年以内と築15年超との間の空室率を比較すると、コロナ禍以前は築1年超15年以内の空室率が築15年超の空室率を常に大きく下回っていた。しかし、2020年以降のコロナ禍の空室率上昇局面の後、市場全体の空室率が横ばい・下落傾向となる中で、築1年超15年以内の空室率は築15年超と同水準まで上昇し、現在においては明確な空室率の差は見られない。築浅物件が築古物件よりも優先的に消化されるコロナ禍以前の傾向から変化があった可能性がある。

1.3. 「大」~物件規模による空室率格差は縮小~

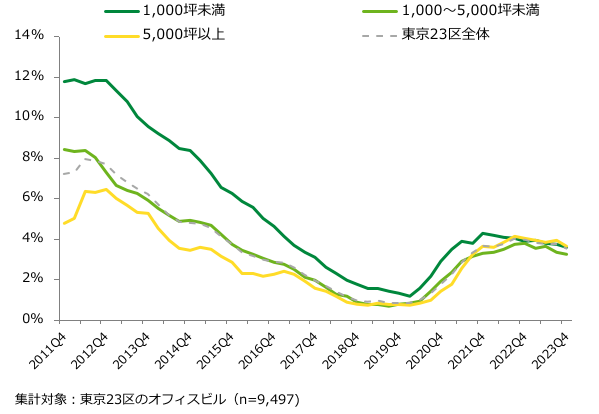

最後に、「大」に着目し、延床面積を「1,000坪未満」、「1,000~5,000坪未満」、「5,000坪以上」の3つのカテゴリーに区分した場合の空室率の推移を示す【図表3】。

【図表3】延床面積別空室率

2020年までの空室率下落局面では、ビルの規模が小さいほど空室率が高い状態だったが、市場全体の空室率が下落するに従い、その差が縮小していった。このことから、コロナ禍以前は延床面積の大きいビルの空室が先行して消化され、延床面積の小さいビルの空室はそれに追随して消化されるという動きがあり、大規模ビルほど好まれる傾向が明確だったといえる。しかし、コロナ禍以降の推移をみると、東京23区全体で空室率が上昇した後、現在は延床面積規模ごとの空室率の差がほとんどない状態となっており、コロナ禍を経て規模による選好性の差が薄れたことが推察される。

1.4. 近年のオフィスマーケットの変化

~「近・新・大」のうち、「新」、「大」の要素による空室率格差に変化~

ここまで、「近・新・大」の3つの要素に関連したカテゴリー別の空室率の推移を確認した。その結果、最寄駅からの徒歩分数別では所要時間が長いカテゴリーで空室率が高くなる傾向はコロナ禍以降も継続しているが、築年数、延床面積別ではカテゴリー間の空室率の差が縮小しており、コロナ禍以前の傾向からの変化が見られた。特に、延床面積別では延床面積が大きいカテゴリーほど空室率が低いというコロナ禍以前の傾向が見られなくなっており、マーケット構造に変化があったと考えられる。次章以降、需給ギャップである空室率の決定要素である「供給」と「需要」の両面から、近年、オフィスマーケットに何があったのかを深掘りし、「近・新・大」の価値観の変化に迫る。

2. 供給からみるオフィスマーケットの動向

2.1. 都心5区の大規模ビルが増加

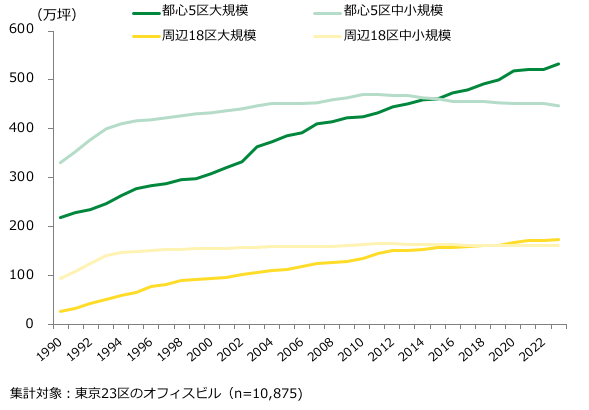

供給面でのオフィスマーケットの動向として、都心5区と周辺18区別に、大規模ビル(延床面積5,000坪以上)と中小規模ビル(延床面積5,000坪未満)の総ストックの推移を示す【図表4】。

【図表4】エリア・規模別オフィスストック(賃貸面積ベース)

1990年以降のエリア・規模別オフィスストックの推移をみると、特にストックが増加しているのは都心5区の大規模ビルで、2023年末時点でのストックは533万坪に至っている。都心5区の中小規模ビルは1990年時点では4つのカテゴリーのうち最も多かったが、2011年をピークに減少しはじめ、2015年に都心5区の大規模ビルを下回り2023年末時点では447万坪となっている。周辺18区においても大規模ビルのストックが徐々に増加し、2018年には中小規模ビルを上回った。こうした推移から、近年のオフィスマーケットでは都心5区の大規模ビルを中心に供給が進んだ結果、コモディティ化し、大規模ビル間での競争がより激化していると考えられる。

2.2. 都心5区の大規模ビルでは複合ビルが増加

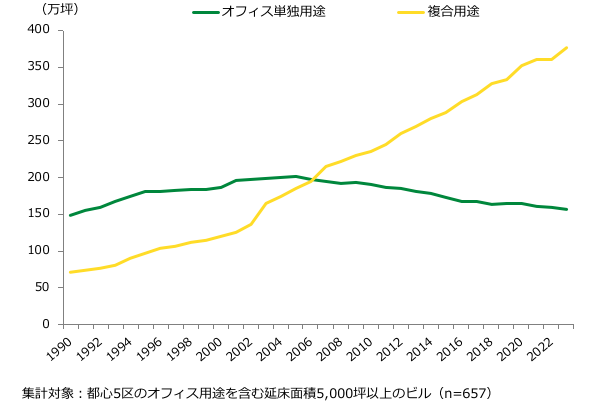

次に、都心5区の大規模ビルをオフィス単独用途のビルと、他用途(商業・ホテル・住居など)との複合ビルに分類したビルストックの推移を示す【図表5】。

【図表5】オフィス単独用途・複合用途別の都心5区大規模ビルストック(延床面積ベース)

単独用途、複合用途別の推移をみると、複合用途ビルのストックは増加し続けている一方、オフィス単独用途ビルのストックは2005年をピークに減少しており、2023年末時点で156万坪と複合用途ビルの1/2未満となった。複合用途ビルには、いわゆる下駄履きビルと言われるような1階部分に小規模な店舗を備えたものも含まれるが、近年では商業施設やホテル、住居などの他用途を備えた大規模ビルが都心5区で増加している。また、用途の複合化だけでなく、共用部に会議ブースやリフレッシュスペースなどのアメニティを備えるケースも増加しており、単純なオフィススペース供給に留まらない、特徴を持った開発が主流になってきていると考えられる。

2.3. 供給側の動向

以上より、近年の供給側の動向としては、都心5区の大規模ビル、中でも複合用途ビルの供給が盛んであったことが確認された。

背景として、2013年に創設された国家戦略特区制度による都市計画手続きの簡略化や、都心のホテルや住居用途に係る容積緩和制度などによって都心部の複合用途ビルの建設が促進されたことが挙げられる。これらの政策が継続する場合は、今後の新規供給もこれらを前提とした複合的なオフィスビルの開発が中心となる可能性が高いであろう。一方、2024年問題とも言われる建設業人材の人手不足や昨今の建設資材価格高騰によって現下で建設プロジェクトの遅延や再検討なども起こっており、さらに金利上昇の可能性も勘案すると、状況次第では、今後の新規供給が抑制される可能性も考えられる。

3. 需要からみるオフィスマーケットの動向

3.1. 大企業においてコロナ禍のオフィス縮小の動きが顕著

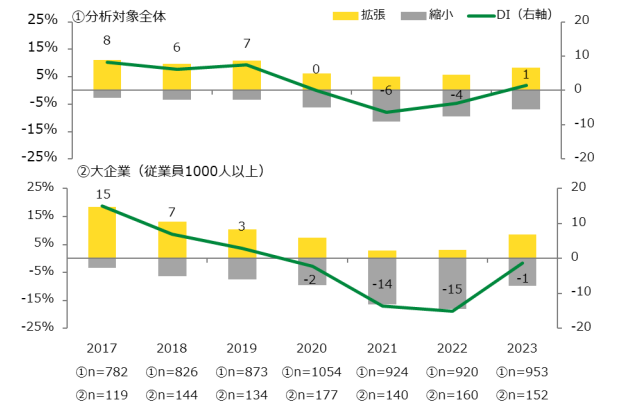

次に、ザイマックス不動産総合研究所(以下、ザイマックス総研)が実施した「大都市圏オフィス需要調査秋」を用いて、需要面でのコロナ禍を経た動向を確認する。各年の調査1年前から調査時点までの期間にオフィス面積の拡張・縮小があった割合と、拡張割合から縮小割合を引いた値であるDIの推移を、全体と大企業(従業員1,000人以上)でそれぞれ示す【図表6】。なお、本分析では、東京23区内に所在し、オフィスの種類が本社や分室、支社・支店、営業所の回答を抽出し分析対象としている。

【図表6】企業規模別オフィス面積の拡張・縮小割合およびDI

分析対象全体をみると、DIは2019年までプラスで推移していたが、2020年に0となり2021年、2022年にマイナスとなった。これはコロナ禍の出社制限に伴うオフィス縮小の動きによるものとみられ、2023年時点では再び拡張が上回っている。大企業では全体と比較して2021年、2022年のDIのマイナス幅が大きく、コロナ禍のオフィス面積縮小の動きがより顕著であったと言える。一方、2023年調査のDIは-1と、拡張と縮小の差は縮まり、全体の結果に近づいていることから、アフターコロナのオフィス再編の動きは、大企業においても縮小に偏っているわけではない。

3.2. 300坪以上の区画においてオフィス縮小の動きが顕著

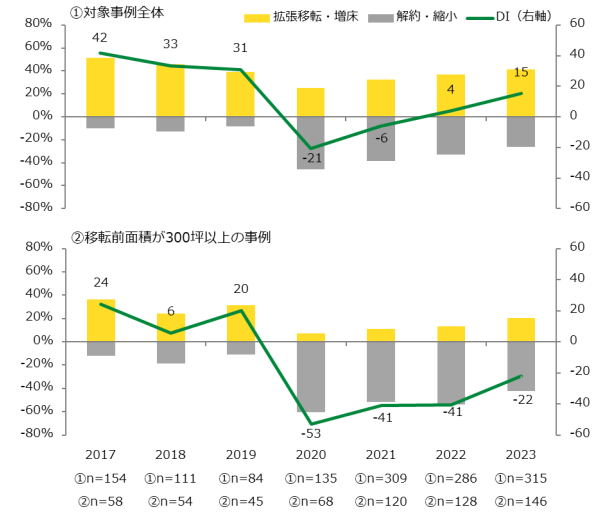

次に、2017年から2023年にかけてザイマックス総研が独自に収集した移転事例のうち、移転前面積と移転内容が判別されたものを対象に、拡張移転・増床、解約・縮小の割合の推移を対象事例全体と移転前面積が300坪以上の事例でそれぞれ示す【図表7】。

【図表7】区画規模別オフィス面積の拡張・縮小割合およびDI

対象事例全体では、2019年以前は拡張移転・増床の割合が高く、DIはプラスで推移していたが、コロナ禍の空室率上昇局面にあった2020年に解約・縮小の割合が大幅に増加し、拡張移転・増床を21ポイント上回った。その後は徐々に解約・縮小の割合は減少し、2022年に再びDIはプラスとなり、直近の2023年には拡張移転・増床が15ポイント上回っている。

一方、移転前面積が300坪以上の事例に限ってみると、2019年以前のDIはプラスで推移していたが、2020年に解約・縮小が6割を超え、DIは-53ポイントとなった。その後、徐々に差は縮小しているものの、2023年においてもDIは-22ポイントとなっている。

3.3. 需要側の動向

オフィス面積の拡張・縮小の推移より、需要側からみるとコロナ禍のオフィス面積縮小の動きは大企業や大規模区画に入居するテナント企業においてより顕著であった。

背景としては、大企業でハイブリッドワークの導入など働き方を変化させることに積極的であることや、大規模区画では小規模区画に比べてオフィスを見直す余地が大きく、縮小した場合の固定コスト削減効果が高いことなどが考えられる。その結果、大規模区画の需要が減少し、大規模ビルの需要減少につながった可能性がある。

一方で、アフターコロナに向けた出社回帰や出社したくなるオフィス作りといった動きもみられる中、直近では大企業においても拡張と縮小との間の差が小さくなってきている。今後のオフィス需要を考える上では、企業の働き方やオフィスの使い方がどのように変化していくかが注目される。

4. 今後のマーケットを占う上でのポイント

ここまで、「近・新・大」の要素に着目したコロナ禍前後でのオフィスマーケットの変化を確認し、その背景を供給側、需要側それぞれの観点から分析した。空室率の推移からは、コロナ禍以前と比べ、「新」や「大」のビルとその他のビルの間での空室率の差が縮小したことが示された。特に「大」において、規模が大きいビルほど空室率が低いというコロナ禍以前の傾向がみられなくなっている。その背景として、供給側では都心部の大型ビルストック、中でも商業店舗やホテルなどを含む複合用途のビルが増加し、大規模ビルにおけるビル間競争が激化したことや、需要側ではコロナ禍のオフィス縮小の動きが大企業や大規模区画で特に活発であったことにより、大規模ビルの優位性が低減したことが考えられる。

以上のように直近の動向を分析したが、今後も供給、需要それぞれでさらなる変化が想定される。本章では、今後のマーケットを占う上で重要と考えられるポイントを列記したい。

4.1. 供給面からのポイント

大規模ビルの賃料・区画調整

ビル規模による空室率の差はなくなってきているものの、賃料は依然として大規模ビルが中小規模に比べて高い傾向にある。また、大規模区画であれば、区画を分割することにより中小規模区画のニーズを受け入れることも可能である。今後、大規模ビルで賃料調整や区画の細分化によって中小規模区画のニーズを吸収する動きがあれば、再び大規模ビルの優位性が高まり、コロナ禍以前のように大規模ビルの空室率が低下する可能性も考えられる。

建設費高騰による新規供給への影響

これまで、国家戦略特区制度などが追い風となり、都心部での大型供給が目立っていたが、直近では2024年問題と言われる建設業人材の人手不足や建設資材価格の高騰などにより、竣工の遅れや建設計画の見直しが起こっている。供給量が抑制的となった場合、新型の大規模ビルの希少性が高まる可能性がある。

オフィスビルの新しい付加価値の一般化

今回、都心部で複合用途の大規模ビルが増加していることを示したが、オフィスビルの質の変化として、用途の複合化だけでなく、企業のサステナビリティに対応する「環境性能」、IoTやAIを取り入れ、高い利便性や安全性、エネルギー効率などを持つ「スマートビル」、出社したくなるオフィスを実現する「アメニティ・共用スペースの充実」など、新しい付加価値を持ったビルも増加してきている。今後、これらの新しい付加価値を備えていることがオフィスの競争力を測る上での重要な指標として一般化していく可能性がある。

築古ビルのリニューアルの動き

建設費が高騰する中、最近はオフィスビルのバリューアップの手段として建て替えではなくリニューアルを選択するケースも増えており、築古ビルにおいても共用部の質の向上やセットアップオフィス需要の取り込みなどが行われている。今後、築年数に限らずさまざまな付加価値を備えたビルが増え、「新」へのこだわりが弱まることも考えられる。

4.2. 需要面からのポイント

働き方の変化

コロナ禍を経て、多くの企業でメインオフィスとテレワークを使い分けるハイブリッドワークが浸透してきた。新型コロナウイルス感染症の5類移行後、テレワークと出社の割合は企業によってさまざまな方針がとられている。各企業の働き方がどのように変化するかによって、オフィスマーケットの動向も左右される可能性がある。

オフィスに求める機能の多様化

ハイブリッドワークが浸透する中、オフィスに毎日出社することは当然ではなくなり、web会議やリモートで働くことが日常的なものとなった。そうした状況の中で組織の生産性を高めるため、web会議用個室やコミュニケーションをスムーズに行うスペースを設置するなどの動きがみられており、テナント企業がオフィスに求める機能はより多様化していくと考えられる。

ビルに求める付加価値の多様化

供給面において、「環境性能」など新しい付加価値を持ったビルが増加していることを取り上げたが、需要側がオフィスビルに求める付加価値の多様化も進むと考えられる。企業の働き方やオフィスに求める機能が変化する中で、「環境性能」や「アメニティ・共用スペースの充実」など、従来の「近・新・大」ではなく、別の価値観を重視してビルを選ぶ企業が増加することも想定される。

おわりに

本レポートで示したこれまでのオフィスマーケット動向と、供給と需要の今後のポイントを踏まえると、これからのオフィスマーケットでは「近・新・大」を重視する従来の価値観からの変化が生じ、需給双方の観点から多様化・複雑化がより進んでいくと考えられる。

今後、供給側としては、既存ストック自体は十分な量があり、また建設費高騰によって新規供給の制約も厳しくなる可能性がある中、オフィスビルにどのような付加価値をつけて差別化するかについてより検討する必要がある。また、従来の価値観では評価されなかったビルにおいても、新しい付加価値を付与することで評価される機会が生まれやすくなると考えられる。

一方、需要側としては、良い立地の新しくて立派なビルという、従来通りのビルを評価する目線だけでなく、自社に適合する働き方を考え、それを実現するためにどのようなオフィスを選ぶかについてより検討する傾向が強くなるだろう。

ザイマックス総研では、今後もオフィスマーケット動向やストックの変化、需要側の求めるオフィスに関する調査研究を通してマーケットの変化を見越し、有益な情報発信を行っていく。

- ザイマックス不動産総合研究所

- お問い合わせ