![]()

2019.11.20

東京オフィス市場における環境不動産の経済性分析

~オフィス賃貸市況と環境認証の新規賃料への効果~

「環境認証は不動産事業に経済的なプラス効果をもたらすのか?」という問いは、環境不動産の普及を進める上で実証すべき重要なテーマである。

しかし、多数かつ多様なビルおよび企業が併存する東京オフィス市場は、極めて複雑なマーケットであり、このことが計量分析を困難なものにしていた。ザイマックス総研は、市場分割と品質調整を併用することでこの問題に対処し、2013年から2014年における東京23区オフィスの新規賃料データを対象に環境認証が新規賃料にもたらす効果を推定し、+4.4%(95%信頼区間+2.1~+6.7%)とプラスの結果を得た*1。

そして今回、2017年から2018年にかけてのデータを用いて同様の分析を行った。本レポートでは、オフィス市況が変動する中で、環境認証がもたらす経済的な効果を分析し、さらに前回の結果と比較してその要因について考察した。

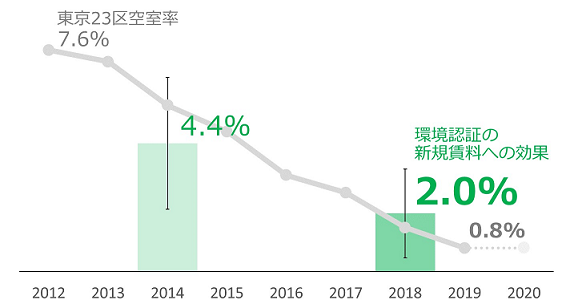

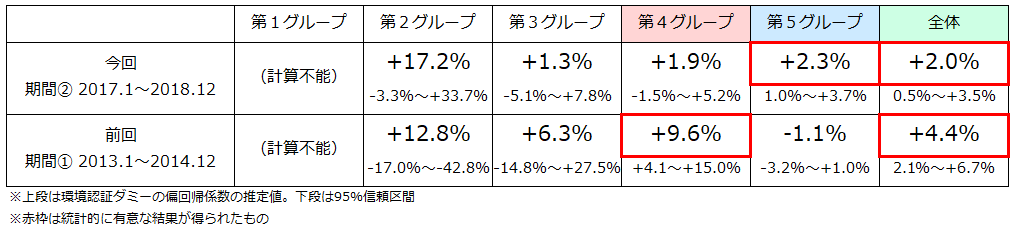

- ・ 本分析期間(2017年1月~2018年12月)の、東京オフィス市場における環境認証の新規賃料への効果は+2.0%(95%信頼区間0.5~3.5%)と、市況が借り手優位から貸し手優位に変化する中でもプラスの効果が確認された【図表1】。

- ・ 環境認証を取得しやすい大規模・築浅物件に限ると、+2.3%(95%信頼区間1.0~3.7%)のプラスの効果が確認された。また、中規模・築古物件では統計的に有意な効果がみられなかった。

【図表1】サンプル全体での環境認証の新規賃料への効果

1. 社会背景:環境問題と不動産のつながり

いまや環境問題は、人類発展の持続可能性(サスティナビリティ)に対する最大の不確実性・リスク要因と認識されるようになっている。

これまでも京都議定書やパリ協定による排出規制(直接的手段)や、環境税や排出量取引(経済的手段)といった国際的な環境問題対策が実施されてきた。しかし、これらの国際的枠組みは、先進国と開発途上国の対立や大国の離脱といった政治問題に発展しやすく、また、環境問題自体も自由な経済活動の外部不経済効果によって発生するため、個人や企業の自主的な経済活動の抑制にはつながりにくかった。

現在、新しい経済的手段として注目されているのがESG投資である。すでに投資家の間では、ESG要素(Environment:環境、Social:社会、Governance:企業統治)を長期リスク要因とするコンセンサスが形成されている。PRI(責任投資原則)にはGPIFを含め国内外の巨大年金基金が署名し、G20の要請により設置されたTCFD(気候関連財務情報開示タスクフォース)の報告書には世界883機関が賛同している。世界持続的投資連合(GSIA)によると、世界のESG投資市場は 31兆ドル(2016→2018 で+34%)、日本でも2.2兆ドル(同+360%)まで拡大している。

このような中、不動産の環境性能を評価、認証する制度(環境認証制度)が世界各国で創設され、環境配慮を重視する投資家やテナント企業が不動産を選定する際のツールとして期待されている。アメリカのLEED(1998年設立)・BOMA360(2009年)、イギリスのBREEAM(1990年)、GRESB(2009年)などである。日本でも他国の制度が利用されるほか、CASBEE(2002年)、DBJ Green Building認証(2011年)、BELS(2014年)など独自の制度が創設されている。

一方、不動産事業者の立場からすると、環境認証の取得に必要なコストに見合うだけの利得が得られるかが重要な関心事であった。環境認証の取得に際しては、取得データ収集や事務手続きだけでなく、環境認証に適合するように追加投資が発生する場合もあるからである。そのため、環境認証を持つことで、「より高い賃料が得られる」、「稼働率がより安定する」、「収益の変動幅をより小さくできる」、「より高い価格で評価・売却される」、といった環境認証の経済性についての実証が求められるようになった。

これまで、Millerら(2008)、FuerstとMcAllister(2011)、Reichardtら(2012)などの先駆的な研究が、環境不動産の経済性に関する重要な洞察を提供した。Eichholtz, Kok and Quigley(2010)は、物件の品質の違いに対応したうえで環境認証に経済的なプレミアムが存在することを証明した。以降も世界各国で環境認証の経済性に関する研究が盛んに行われている。Fuerstら(2015)がイギリスで、KahnとKok(2014)がカリフォルニアで、Hylandら(2013)がアイルランドで、Zhengら(2012)が中国で、Dengら(2012)がシンガポールでそれぞれ環境不動産に経済的プレミアムがあることを報告している。日本においては、吉田と清水(2010)が東京都マンションの募集価格を対象に分析を行ったほか、Fuerst & Shimizu(2016)は買い手の収入を考慮した環境認証プレミアムについて実証研究を行っている。

特に、東京オフィス市場における環境認証の経済性に関する研究への関心は強い。東京は、依然として多くの人と企業が集積する世界トップクラスの経済都市であり、東京オフィス市場は世界の商業不動産市場の中でも有数のストックを持つ。また、REITをはじめとした不動産投資インフラが整備され、豊富なデータが蓄積されている。さらに、戦後の復興、高度経済成長、オイルショック、バブル発生と崩壊など様々な社会経済イベントを経ており、オフィスビルの規模や性能はバラエティに富んでいる。

このような背景をうけ、三井住友信託銀行(2015)、ザイマックス不動産総合研究所(2015)、日本政策投資銀行と日本不動産研究所(2015~2019)では、環境認証制度を持つオフィスビルが持たないオフィスビルに比べどの程度賃料が高いかについて、それぞれ実証分析している。そして、これらの研究結果の多くで、環境認証が賃料や価格に対しポジティブな効果を持つことが示されてきた。

しかし、東京オフィス市場における環境経済価値の分析が進む中で、いくつかの厄介な問題があることがわかってきた。

2. 問題整理:複雑な市場構造

前述のように、東京オフィス市場には多種多様なオフィスビルと企業が集積している。このような市場においては、市場構造(賃料の決まり方)も単一であるとは限らない。むしろ、複数の市場が混在していると考えた方がより実態を反映している。入居するビルの賃料が10,000円/坪前後の中小企業と、40,000円/坪を超える上場企業とでは、取り巻く事業環境や人材市場、取引先は大きく異なる。オフィスビルに求める要素の優先順位も異なり、前者は築古でも小回りがきく中小規模オフィスビルを好むであろうし、後者は地域のランドマークとなるような築浅の大規模オフィスビルを選ぶだろう。

このような複数の市場構造が混在した複雑なマーケットでは、計量分析上の2つの問題(品質調整、サンプルセレクション・バイアス)が発生する。

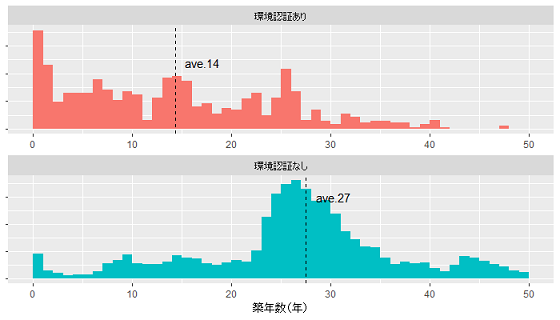

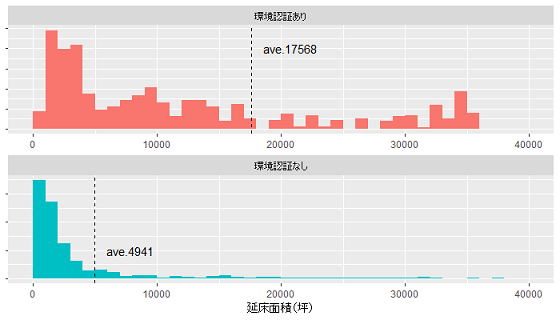

1つ目の問題が「品質調整」である。【図表2】は本分析の研究用データにおける築年数、延床面積、新規賃料の分布である。赤は環境認証を持つオフィスビル、青は環境認証を持たないオフィスビルを示している。環境認証を持つ方が築年が浅く(左)、延床面積が大きい(右)傾向にある。このような場合、環境認証を持つオフィスビルと持たないオフィスビルの新規賃料の平均値(【図表2】の縦点線の位置)を比べても、その差をもって環境認証の経済的効果とするのは適切ではない。

2つ目の問題が「サンプルセレクション・バイアス」である。環境認証が取得できるような高い性能・環境意識が高いテナントが入居する物件は、環境認証を取得していなくても賃料が高い。賃料が高いのは、「環境認証を取得しているからなのか?」、それとも「ハイスペックだからなのか?」、「優良テナントが入居しているからなのか?」の区別がつかない。

東京オフィス市場のような複雑な市場構造を持つ市場において、環境認証がもたらす経済的効果を測定するには、この2つの問題に対処しなければならない。

【図表2】築年数(上)・延床面積(中)・新規賃料(下)の分布

(東京23区オフィスビル)

3. 分析手順:傾向スコアとヘドニック・アプローチ

これらの問題は、市場構造が異なるデータを一緒くたにして分析してしまうために発生する。よって対処としては、「同じような市場構造を持つグループごとにサンプルを分割すればよい」となる。本分析においては、環境意識が高いテナント企業が入居するようなハイスペックな物件のグループと、環境をあまり意識しないテナントが集まるようなスペックが高くない物件のグループとに分ければよい。

このような同じような市場構造を持つサンプルだけを集めるために用いられる分析手法の一つが「傾向スコア」である。傾向スコアは広く医学、経済学、心理学などの学術論文のほか、Web調査の分野で用いられたケースもある(傾向スコアの理論的背景および分析データを用いたサンプル調整については末尾付録参照)。

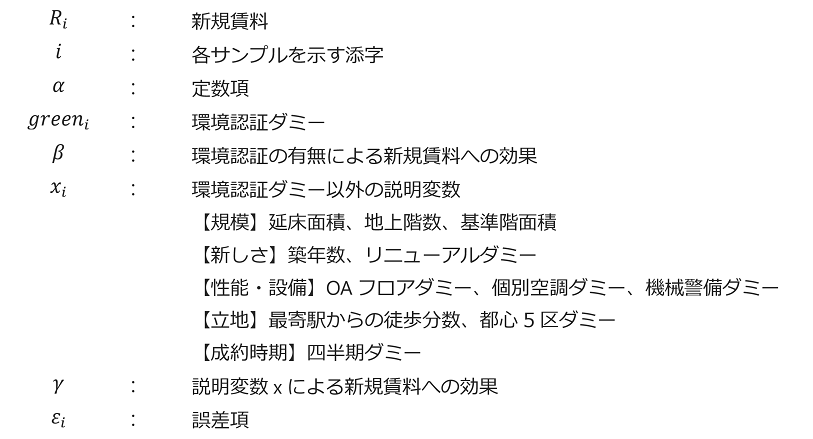

さらに、同じような市場構造を持つグループの中でも、立地や築年数、規模は少しずつ異なる。これらの属性(品質)を調整したうえで、環境認証が新規賃料へ及ぼす効果を測定する必要がある。この問題に対しては、「ヘドニック・アプローチ」を用いて品質調整済みの環境認証の効果をグループごとに測定することができる。ヘドニック・アプローチは、回帰分析のテクニックを利用した分析手法で、政策やインフラ建設の経済的効果の測定などで広く用いられている。具体的には、以下のヘドニック・モデルを構築し、環境認証ダミー(環境認証を持つ場合は1、そうでない場合は0をとる変数)の偏回帰係数を推定することで、環境認証の効果を測定する。

ここで、各記号は以下を表す。

以上のように、同じような市場構造を持つグループに分割を行ったうえで、各グループについて品質調整を行うという手順をとる。このようにして、東京オフィス市場が複雑な市場構造を持つことを考慮した環境認証の新規賃料への効果を推計する。

4. 分析対象:市況による市場構造の変化

本分析では、2017年1月から2018年12月までの期間において、前章で示した手法で環境認証の経済的効果を推計した。分析用データについては、東京23区に所在するオフィスビルでの新規入居事例の新規賃料および物件属性をもとに構築した。環境認証に関する属性は、第三者による総合評価であるCASBEE・CASBEE不動産・DBJ Green Building認証のうちどれか1つでも取得していれば1、そうでなければ0とした。

なお、市況もまた、市場構造を変化させる要因として挙げられる。空室が発生しても埋め戻すことが難しい期間と、テナントの需要が旺盛で空室が枯渇している期間とでは、環境認証がもたらす経済的な効果が変化する可能性がある。また、市場における環境認証の普及状況によっても効果が変化する可能性がある。

【図表3】をみると、立地・規模・築年といったサンプルの物件属性には大きな変化はみられないが、環境認証の取得割合は前回(期間①:2013.1~2014.12)の5.3%から今回(期間②:2017.1~2018.12)の10.0%と上昇している。前回は不動産向けの環境認証制度が充実しはじめてきた端緒の時期であり、今回は以降4年間が経過し、市場に環境認証が普及しつつあることを反映している。また、オフィス賃貸市況も大きく変化している。ザイマックス総研のデータによると、前回の期間では東京オフィス市場全体の空室率は5~7%と比較的高い水準にあった一方で、今回の期間ではテナントのオフィス需要が強く、空室率は1%台に突入している。

【図表3】分析用データの要約統計量

5. 分析結果:マーケット全体では引き続きプラスの効果

まず、サンプル全体を対象に分析した結果を示す。環境認証を取得している場合の新規賃料は、取得していない場合に比べて期間①(2013.1~2014.12)で+4.4%、期間②(2017.1~2018.12)で+2.0%高い結果となった【図表1】。両時期とも統計的にも有意であり、市況が貸し手有意に変化した場合でも、環境認証は新規賃料にプラスの効果をもたらすことが示唆された。

(再掲)【図表1】サンプル全体での環境認証の新規賃料への効果

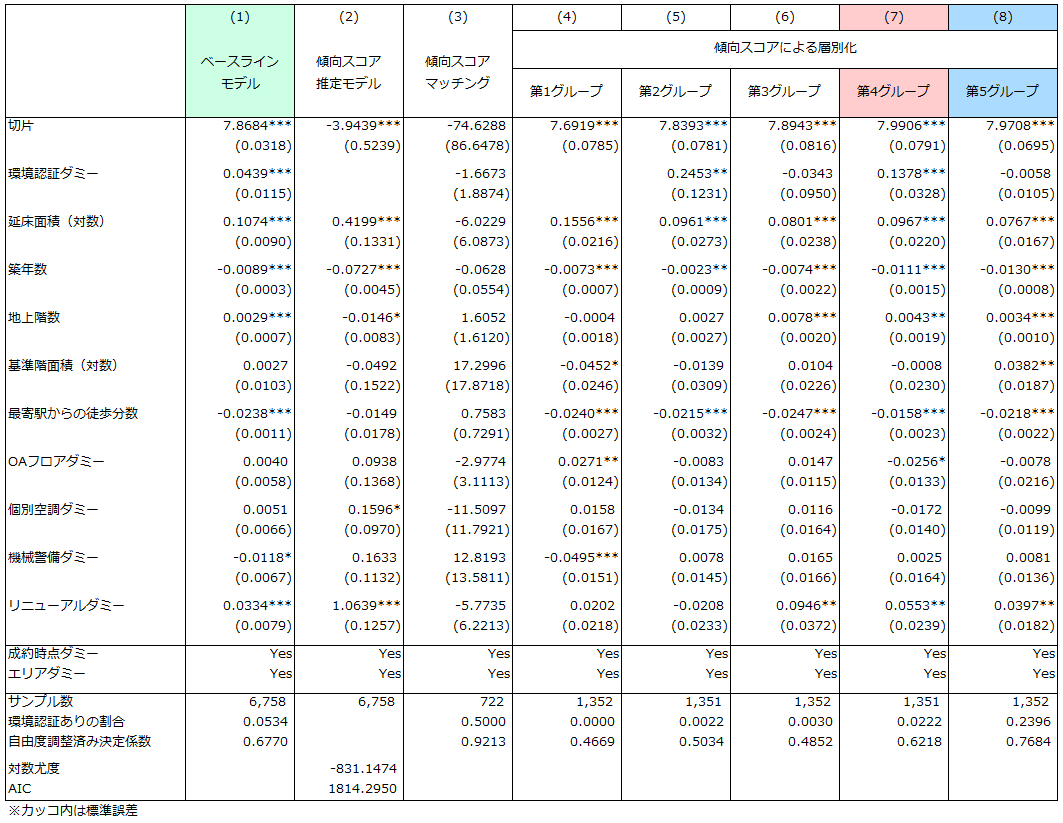

前述のように、東京オフィス市場は様々な市場構造が併存しており、計量分析の際には適切な市場分割が必要である。本分析では、さらに、傾向スコアを用いて環境認証の取得しやすさで5つのグループに市場分割したうえで、グループそれぞれでヘドニック・アプローチによる品質調整を行い、環境認証の新規賃料への効果を推定した。各グループごとの推定結果を【図表4】にまとめた。なお、第1から第3グループまでは小規模で築古物件を中心としていることもあり、環境認証を取得しているサンプルが少なく、統計的に有意な結果および示唆に乏しいため、考察の対象から除いている。

【図表4】各グループにおける環境認証の新規賃料への効果

第4グループは比較的中規模で築年が経過したサンプルを中心としており、今回の分析期間(期間②)では環境認証の効果は+1.9%であったが、統計的には有意ではなかった。なお、前回(期間①)は+9.6%でこちらは統計的に有意であった【図表5】。比較的中規模で築古のグループでは、市況が借り手有意で空室が多い時期は環境認証の効果は大きくプラスとなるが、市況が貸し手優位で空室が少ない時期は効果がほとんどみられなくなったといえる。

【図表5】第4グループ(中規模・築古)における環境認証の新規賃料への効果

第5グループは大規模で築年が浅いサンプルを中心としており、今回の分析対象期間(期間②)における環境認証の効果は+2.3%で統計的に有意であった【図表6】。一方で、前回(期間①)では-1.1%であったが、こちらは統計的に有意ではなかった。大規模で築浅のグループでは、市況が借り手優位の時期は環境認証の効果はみられないが、貸し手有意の時期はプラスの効果がみられる。第4グループとは異なる結果となった。

【図表6】第5グループ(大規模・築浅)における環境認証の新規賃料への効果

6. 背景の考察:社会変化と市況循環

以上の分析から、時期の違いによって、環境認証がもたらす新規賃料への効果が変化した背景について考察する。

まず、第5グループ(大規模・築浅中心)における変化の背景には、社会の構造的な変化があると考えられる。SDGsの認知の広がりやESG投資市場の拡大を受け、大企業、特にビジネスを世界的に展開する企業を中心に、環境問題に対する意識が高まっている。これらの企業は大規模で信用力が高く、第5グループに属するような大規模で築浅のオフィスビルに入居することができる賃料負担能力を持つ。グローバル化と人手不足が進行し、企業は競争力向上のため優秀な人材を確保する必要性が強まった。昨今、第5グループに属するオフィスに入居するような企業では、優秀な人材を惹きつけるために快適なオフィス環境を求められるようになった。環境認証の調査項目には室内の快適性が含まれており、このニーズの受け皿になった。

環境認証制度の開始から年月がある程度経過し、認証を持つオフィスビルが増えている。特に第5グループでは、環境認証を持つオフィスビルでの事例の割合が期間①の約15%から期間②の約42%と大きく上昇し、企業のオフィス探しの際に、環境認証を持つオフィスビルが選択肢に含まれるようになった。近年強まってきたこれらの社会変化をうけ、テナント企業が環境認証を評価するようになり、特にその受け皿となった第5グループにおいて新規賃料にプラスの効果がみられるようになったものと考えられる。

一方、第4グループ(中規模・築古中心)における変化の背景には、シンプルに借り手と貸し手の力関係の変化があると考えられる。期間①では空室率が高く、借り手(テナント)が多くの空室から選ぶことができた。このようなマーケット環境においては、環境認証は差別化要因として機能した。一方で空室率が低い期間②では、貸し手が優位になった。比較的競争力に劣るオフィスビルで空室が発生しても、募集をかければすぐに埋め戻すことが可能となった。このマーケット環境では、環境認証は差別化要因にならなくなった。

また、第5グループにおける背景として挙げた社会変化が、第4グループでは強く現れていないと考えられる。第4グループに属するオフィスビルに入居する企業においては、財務的な余力に乏しいことなどもあり、環境問題や快適なオフィス環境整備に対する意識と実際の行動の間に依然としてギャップがある(上述の第5グループに入居する企業と比較して)。また、環境認証を持つオフィスビルの割合も高くなったとはいえ、期間②で約7%程度であり、企業がオフィス探しの際に頻繁に触れるほどではない。

以上のように、社会変化による影響が強く現れていない第4グループでは、貸し手優位に変化する中で、環境認証が差別化要因として機能しづらくなったと考えられる。

7. まとめ

今回の分析では、市況が借り手優位から貸し手優位へと変化するなかで、環境認証が新規賃料にもたらす効果を実証的に計量分析した。大規模で築浅の物件では、環境不動産の普及と大企業中心に環境意識の高まりを背景にプラスへ転じた。逆に、中規模で築古の物件では需給の逼迫をうけ競争力が低い物件でもテナント誘致が容易になったことで効果がみられなくなった。これらをマーケット全体で見渡すと、プラスの効果が引き続き確認されるという結果となった。

今後の日本経済の動向は不透明感を増している。企業のオフィス需要が減少して空室が増え、オフィス市況が再び借り手優位の状況に転じたとき、一部の市場においては環境認証が差別化要因として改めて注目されるようになる。一方、人手不足、働き方改革、テクノロジーの進歩、建物ストックの老朽化など、様々な社会変化が現在も進行している。ESG投資、SDGsといった投資家や企業を巻き込んだ環境問題への取り組みの浸透は、その大きな社会変化の一つである。

今後は、市況の循環的変化と、社会の不可逆的な変化の両方を区別して見極めていくことが重要になるだろう。

【付録】テクニカル・ペーパー:傾向スコアによるサンプルの調整

付録-1. 背景

付録では、本分析で用いた計量分析手法についての技術的な解説を行う。なお、分析用データについては、本レポートにおける期間①(2013.1~2014.12)を用いている。

本分析のように「介入の因果効果を正しく推定したい」という動機は古くから存在する。この問題を取り扱うのが統計的因果推論である。統計的因果推論では交絡因子による影響の除去が重要な課題となってきた。現代の推測統計学の確立者であるFisherが提唱した実験計画法は、ランダムな処置の割り当てによって処理群と潜在的に等しい属性をもつ対照群を定義することで、交絡因子の影響を排除した。しかし、社会科学が扱うほぼ全てのデータは観察データであるため、実験計画法によって交絡因子の影響を排除することはできない。

Lancaster(1966)、Rosen(1974)によって提唱されたヘドニック・アプローチは、経済理論的な背景と計量経済的な整合性を持ち、不動産の価格指数など広い分野で用いられてきたほか、環境政策や社会資本政策での効果分析といった社会科学分野における介入の効果を測定するためにも活用されてきた。ヘドニック・アプローチは財を様々な属性の束とみなし、財の様々な属性に回帰させたヘドニック・モデルを推定する。このヘドニック・モデルの推定により得られる各属性の偏回帰係数を用いることで、介入の限界的価値を推定することができる。

ここで、ヘドニック・アプローチを用いる上で最も注意すべき問題の一つとして、内生性(endogeneity)が挙げられる。計量経済モデルにおいて、説明変数と誤差項との間に相関があるとき、内生的(endogenous)であるという。この場合、ヘドニック・アプローチにより得られた推定量は一致性を持たず、バイアスを持つため、介入の効果を正しく評価することができない。内生性が発生するメカニズムとしては、観測誤差、除外変数、同時性、サンプルセレクション・バイアスなどが挙げられる。これらはいずれも対処すべき重要な課題であるが、本付録では、既存のデータセットを活用・流用する場合に遭遇することが多いサンプルセレクション・バイアスに注目する。サンプルセレクション・バイアス(sample selection bias)は、データ収集の際の制約や問題により、得られたサンプルの処置群と対照群で属性が異なる場合に生じるバイアスである。サンプルセレクション・バイアスへの対処法としては、Heckman(1974)が提唱した二段階推定法や、Besley and Case(2000)で知られるDID(difference in difference:差の差分法)、そして傾向スコア(propensity score)が挙げられる。

この付録では、本分析を題材として、傾向スコアを用いたサンプルの調整について解説する。まず、付録-2では、傾向スコアに関する理論的背景について概観する。その上で、付録-3では本編で使用したデータを用いて傾向スコアを推定する。付録-4では傾向スコアを用いたサンプル調整例の1つ目としてマッチングを解説する。付録-5では2つ目の例として傾向スコアによる層別化を解説する。付録-6でこの付録で解説した内容をまとめている。

付録-2. 傾向スコアに関する理論

傾向スコア(propensity score)を用いた解析は、Rosenbaum and Rubin(1983)により提唱された。複数の共変量を傾向スコアという一つの数値に集約することで、交絡因子の影響を除去する方法として用いられる。傾向スコアを用いることで、偏りのある標本をより無作為抽出に近い標本になるべく近くなるように、いくつか前提のもとで調整できることから、前節で挙げたサンプルセレクション・バイアスに対処するための技法として適用できる可能性があり、2000年代初頭以降注目を集めた。適用範囲は広く、医学、経済学、心理学で多くの研究が報告され、Web調査の調整にも利用される事例もある。

傾向スコアを用いた分析では、まず、介入が行われる群(処理群)にサンプルが割り当てられるか否かを共変量によって説明するモデルを設定し、そのモデルのパラメータの推定を行う。推定されたパラメータの推定値を用いて、サンプルごとに処理群に割り当てられる予測確率を計算し、これを傾向スコアの推定値とする。次に、推定した傾向スコアをもとにして、似通った2つの群を作り出し、その2群間での大きな違いは割り当て変数が1か0かのみという状況を作り出す。その上で、効果を推定するという手順で分析が進められる。

傾向スコアを用いてデータ処理すると、共変量の平均値は2群間で一定程度のバランスを取ることができ、内生性の問題に対応することができる。また、多次元の共変量を1次元に集約するため、層別化を用いた詳細な分析にも耐えることができる。

今、以下のように定義する。

介入が与える効果を、D=1に割り当てられたサンプルと、D=0に割り当てられたサンプルの従属変数の期待値の差とした場合、その効果は次の式で表される。

![]()

このとき、共変量がD=1への割り当てられやすさに影響を与えている場合、推定結果にはバイアスが生じる可能性がある。そこで、介入による効果を次の式のように考える。

![]()

この式は、実際に介入が行われたサンプルについて、介入が行われた場合と仮に介入が行われなかった場合の従属変数の差の期待値を表している。このように、実際に介入が行われたサンプルにおける、仮に介入が行われなかった場合の従属変数がわかれば、純粋な介入の効果が取り出せる。しかし、通常はそのようなデータは観察できないため、これらを代理する値をP(x)でウェイト付けした、実際に介入が行われていないサンプルの従属変数から推定する。この値と、実際に介入が行われたサンプルをマッチングさせると、介入の効果の推定値は以下のようになる。

ここで、n1は実際に介入が行われたサンプルの数を示す。ここで、代理として用いられる介入が行われなかったサンプルの従属変数の期待値は次の式で表される。

ここで、n0は介入が行われなかったサンプルの数を、WはP(x)が与えられた場合のウェイトを示す。比較するときのウェイト付けとしては最近傍マッチング(nearest neighbors matching)が用いられる。最近傍マッチングでは、介入が行われる確率が最も近い、介入が行われたサンプルと介入が行われなかったサンプルをマッチングさせ、実際に介入が行われたサンプルが仮に介入が行われなかった場合の従属変数の代理として、マッチングされた介入が行われていないサンプルの従属変数を用いる。

なお、属性xを持つサンプルにおいて、介入が行われる群に割り当てられる確率を推計するためには、ロジスティック回帰や以下に挙げるプロビット回帰を用いられることが多い。ここで、βは物件の属性を表すベクトルとする。

付録-3. 傾向スコアの推定

前節で解説したように、傾向スコアを用いた分析では、共変量が似通っているサンプルを形成することで、説明変数と被説明変数が共変量から受ける影響を取り除くアプローチをとる。似通ったサンプルを形成する方法はいくつかあるが、本研究では以下の2つ、傾向スコアによるマッチング(付録-3)、傾向スコアによる層別化(付録-4)を用いている。

本研究では、オフィスビルの新規賃料に影響を与える環境認証の有無とその他の説明変数を特定化することでオフィス新規賃料関数を推定する。オフィスビルの新規賃料は、そのオフィスビルの属性情報および環境認証取得状況をもとに、一般的には以下のようなヘドニック価格関数として表される。

ここで、左辺は被説明変数であり、成約事例iの新規賃料の対数をとったものである。また、第2項は環境認証ダミーであり、環境認証を持つ場合は1、持たない場合は0となる。xは成約事例iにおけるn種類の属性を表すベクトルである。

本分析データにおいて(6)式のヘドニック・モデルでOLS推定した結果を【付録-図表1】の(1)に示す。なお本編と同じデータ(期間①)を用いているため要約統計量などデータに関する説明は省略する。推計結果は、+0.0439(0.0115)とプラスで有意となった(括弧内は標準誤差)。これは、環境認証が付与されている物件はそうでない物件に比べ、新規賃料が約4%高いことを示している。この結果をもって、環境認証の取得は、より高い収益を得ることが期待できる経済合理性にかなった行動であることを示唆しているといい切れるだろうか。以下のような留意すべき点があると考える。

【付録-図表1】傾向スコアを推定するプロビットモデルと

サンプル調整前後のヘドニック回帰モデル

まず、環境認証を持つのは、大手デベロッパーやREITが開発、所有する大規模で築年数が若い物件が多い。彼らのようなプレーヤーは中小規模ビルのプロジェクトのプレーヤーに比べ資金力に富むため、環境認証を取得するために必要なコストを支払う余裕がある。また、建築時期によっても環境認証の取得状況が異なると考えられる。外装の断熱性向上や設備の高効率化など建築技術の進歩を背景に、新築オフィスビルの環境性能は年々向上している。環境性能に劣る古いオフィスビルが環境認証を取得するためには、コストをかけて事前調査や改修を行う必要がある。一方で、新築および築年数が経過していないオフィスビルは、もともと外装・設備などの面で環境性能が高く、環境認証が得やすい傾向にある。

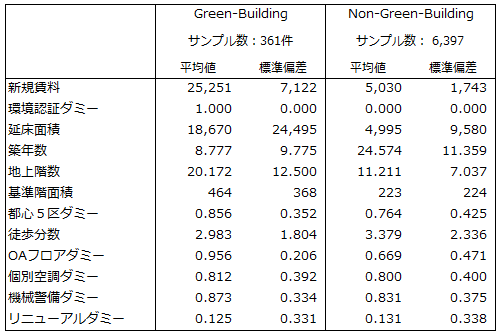

本研究の分析用データを環境認証の有無別に集計した結果が付録-図表2である。環境認証を持つサンプル(Green Building)の延床面積および築年数の平均値はそれぞれ18,670坪、8.8年なのに対し、持たないサンプル(Non-Green Building)ではそれぞれ4,995坪、24.6年と小規模、築古である傾向がある。本研究においても、環境性能とその他の建物性能との識別が困難になっている可能性がある。環境認証ダミーの係数として推定された+4.4%は、本当に環境認証の有無によるものなのか、規模、新しさ、立地そして成約時期の影響が混ざっている可能性はないのか、慎重に分析する必要がある。

【付録-図表2】環境認証有無別の主な共変量の比較(サンプル未調整)

この問題を、ヘドニック・アプローチという分析手法の観点から考察すると以下のように表現できる。環境認証を取得するという意思決定が、規模や新しさなどオフィスビルの新規賃料と共通する変数からも影響を受けている場合、オフィスビルの新規賃料関数を環境認証ダミーによって識別する推定方法では内生性の問題が生じている可能性があると考えられる。したがって、本研究の分析用データにおいて、単純な線形モデルとしてヘドニック関数を推計してしまうと、規模や築年、性能に関する効果が環境認証の有無の差に反映され、推計値にバイアスがもたらされる可能性が大きくなると考えられる。

環境認証の効果が新規賃料にどのような影響を及ぼすかについて、(5)式で示されるプロビットモデルを回帰し、オフィスビル属性xを持つオフィスビルが環境認証を持つ確率を推定する。

推定の結果を【付録-図表1】の(2)に示す。築年数の係数がマイナスで有意に推定されており、築年数が若いほど環境認証が付与されやすいことが反映されている。OAフロアダミー、個別空調、機械警備の係数が5%水準で有意ではないものの、プラスとなっていることからもより設備が整っているオフィスビルに環境認証が付与されやすい傾向があると考えられる。延床面積の係数がプラスに推定されており、建物規模が大きいほど環境認証が付与されやすいことが反映されている。最寄駅からの徒歩分数については有意な結果となっていない。

以上の結果から、規模が大きく設備が整っている築年の浅い高品質なオフィスビルの方が環境認証を持つ確率が高いことがわかる。環境認証が要求する総合的な環境性能を満たすためには、エネルギー効率の良い外装や空調設備をはじめとして、節水型の衛生設備、周辺の緑化、適切なメンテナンス、防災やBCPなどの良好マネジメント状況が要求される。これらを設置し維持管理する上で、大規模なオフィスビルでなければ敷地確保や事業採算の面で成り立たなかったことが背景にあると考えられる。

付録-4. 傾向スコアマッチング

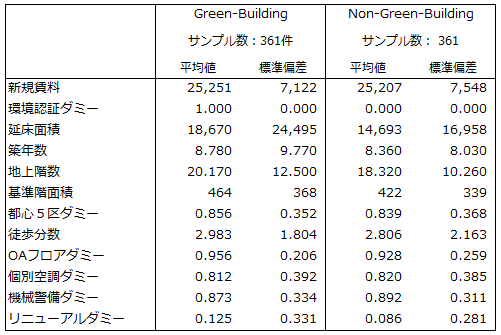

【付録-図表3】は、推定された傾向スコアを用いて最近傍マッチングにより抽出されたサンプルの記述統計量を環境認証の有無別に示している。なお、環境認証を持つオフィスビルと持たないオフィスビルを1対1でマッチングするため、サンプル数はそれぞれ361、合計で722となる。【付録-図表2】の未調整のサンプルと比較すると、マッチング後のNon-Green Buildingは14,698坪と大きく差が縮まっている。築年数の平均値でもNon-Green Buildingは8.4年とかなり差が縮まっている。その他の変数も概ね調整されおり、マッチングにより2つの群の間の差が縮まり、似通ったサンプルが作り出されていることがみてとれる。

【付録-図表3】傾向スコアマッチング後のサンプル

マッチングにより抽出されたサンプルにおけるヘドニック・アプローチによる推定結果が、【付録-図表1】の(3)である。環境認証ダミーの係数推定値は-1.67(1.88)と有意な結果は得られなかった。この結果をそのまま解釈すると、環境認証は新規賃料に効果がないこととなり、付録-3での分析とは異なる結果を示している。

ここで注意を要するのは、Green Buildingの361サンプルに対して、Non-Green Buildingの6,397サンプルのうち最近傍の傾向スコアのサンプルを1対1でマッチングするという手法の都合上、抽出された722サンプルは大規模、新しいオフィスビルが中心となっている点である。これは、【付録-図表3】のNon-Green Buildingが大規模・築浅に調整されていることからもわかる。すなわち、マッチングされなかった約6,000件のNon-Green Buildingのデータを捨ててしまっている。

したがって、本項における分析結果は、「比較的大規模、築年数が若いオフィスビルにおいては環境認証の効果ほぼみられない、もしくはわずかにマイナスである。だが、それ以外のオフィスビルにおける効果はわからない」と解釈するのが適切と考えられる。傾向スコアを用いたマッチングによる分析においては、中小規模で古いオフィスビルでの環境認証の効果が確認できないという問題がある。

付録-5. 傾向スコアによる層別化

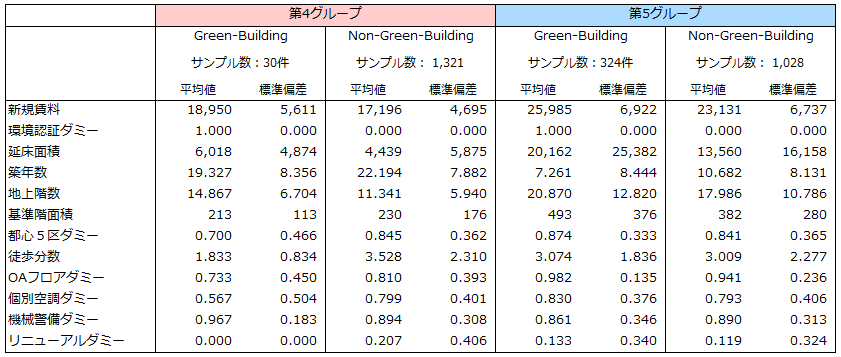

付録-4での問題点を解決するため、傾向スコアの大きさによりサンプルを5つのグループに分割した。傾向スコアが低い物件は規模が小さく築年数が経過している傾向があるため、傾向スコアが中程度から低いグループにおいても分析が期待できる。傾向スコアの計算方法は付録-3と同様である。推定された傾向スコアを用いて分析用データを5つのグループに分割する。分割の境界として5分位点を用い、各グループのサンプル数をほぼ同じにしている。

【付録-図表4】は、第4グループおよび第5グループのサンプルの記述統計量を環境認証の有無別に示している。第4グループにおいても、延床面積の平均値でGreen buildingは6,018坪、Non-Green buildingは4,439坪とサンプル調整前の【付録-図表2】と比較してかなり差が縮まっている。築年数の平均値でもGreen buildingは19.3年、Non-Green buildingは22.2年と差が縮まっている。

第5グループでは、延床面積の平均値でGreen buildingは20,162坪、Non-Green buildingは13,560坪と差が縮まっている。築年数の平均値でもGreen buildingは7.3年、Non-Green buildingは10.7年と差が縮まっている。そのほかの変数も概ね調整されており、傾向スコアを用いた層別化によっても、2つの群の差が縮まり、似通ったサンプルが作り出されていることがみてとれる。さらに、マッチングと異なり、層別化は第4グループのような中規模・築古物件においても共変量が調整されたサンプルを得ることができる。

【付録-図表4】傾向スコアによる層別化後のサンプル(第4グループと第5グループ)

各グループにおいて付録-3と同様にヘドニック関数を推定した結果が【付録-図表1】の(4)~(8)である。傾向スコアが最も高い第5グループ(8)では-0.0058(0.0105)とほぼゼロに近いマイナスとなった。第5グループの共変量は大規模、築年数が新しいサンプルが多く、この結果は傾向スコアマッチングを用いた付録-4の結果と整合的である。第4グループ(7)では+0.1378(0.0328)と有意にプラスの効果があることがわかった。第4グループは第5グループと比較して中規模の古いオフィスビルが多い傾向にある。第1〜3グループで有意な結果とならなかったのは、Green buildingの割合が少なく効果を測定できるほど十分なサンプルが得られていないためと考えられる。

付録-4の結果も踏まえると、環境認証が新規賃料に及ぼす効果はマーケットのセグメントにより異なるという示唆が得られる。本研究の対象とした東京のオフィスビルマーケットは、世界最大規模のストックを持つ。高度経済成長・オイルショック・バブル景気とその崩壊などを経たことで、オフィスビルの築年数は幅広く分布し、その結果、環境性能もまちまちとなっている。また、オフィスビルの需要者である企業についてみても、東京23区には多数の企業が集積し、その規模も多様である。さらに、東京は特定の産業に依存した都市ではなく、製造業・情報通信業・金融業・飲食業・サービス業などあらゆる産業が存在している。このことから、東京23区オフィスマーケットは巨大で、その内部は一様でなく、賃料の決定構造が異なるいくつかのセグメントによって構成されていると考えられる。つまり、環境認証が新規賃料に及ぼす効果は、全てのオフィスビルに対して一様に4.4%プラスなのではなく、オフィスビルの性質によって異なる。特に、環境認証を取得する傾向が高い大規模物件では効果はほぼみられず、中規模物件では約+10%の顕著な効果がみられると整理することができる。

付録-6. まとめ

この付録では、傾向スコアによって環境認証の取得しやすさを推定し、マッチングおよび層別化によりサンプル調整を行った。これにより、同じような市場構造を持つサンプルだけを集めることができることを示した。本分析で示した手法を用いることで、東京オフィス市場のような複雑な市場構造をもつマーケットにおいて、介入の効果をより精密に推定することができるようになると考えられる。

付録-7. 参考文献

Deng, Y., Li, Z., & Quigley, J. M. (2012). Economic returns to energy-efficient investments in the housing market: evidence from Singapore. Regional Science and Urban Economics, 42(3), 506-515.

Eichholtz, P., Kok, N., & Quigley, J. M. (2010). Doing well by doing good? Green office buildings. American Economic Review, 100(5), 2492-2509.

Fuerst, F., & McAllister, P. (2011). Eco-labeling in commercial office markets: Do LEED and Energy Star offices obtain multiple premiums?. Ecological Economics, 70(6), 1220-1230.

Fuerst, F., McAllister, P., Nanda, A., & Wyatt, P. (2015). Does energy efficiency matter to home-buyers? An investigation of EPC ratings and transaction prices in England. Energy Economics. 48, 145-156.

Fuerst, F.D., & Shimizu, C. (2016). The Rise of Eco-Labels in the Japanese Housing Market, Journal of Japanese and International Economy, 39, 108-122.

Hyland, M., Lyons, R. C., & Lyons, S. (2013). The value of domestic building energy efficiency — evidence from Ireland. Energy Economics, 40, 943-952.

Kahn, M. E., & Kok, N. (2014). The capitalization of green labels in the California housing market. Regional Science and Urban Economics, 47, 25-34.

Miller, N, Spivey, J. & Florance, A. (2008). Does Green Pay Off? Journal of Real Estate Portfolio Management, 14, 385-399.

Reichardt, A., Fuerst, F., Rottke, N., & Zietz, J. (2012). Sustainable building certification and the rent premium: a panel data approach. Journal of Real Estate Research, 34(1), 99-126.

Rosenbaum,P.R., & Rubin, D.B.(1983). The central role of the propensity score in observational studies for causal effects. Biometrika, 70(1), 41-55.

Zheng, S., Wu, J., Kahn, M. E., & Deng, Y. (2012). The nascent market for “green” real estate in Beijing. European Economic Review, 56(5), 974-984.

伊藤雅人.(2015). 環境不動産普及拡大の契機作り 〜ESG投資の動向と経済効果調査を中心に〜. 環境不動産普及促進検討委員会.

牛島光一. (2016). ヘドニック・アプローチにおける因果識別. 都市住宅学, 2016(92), 25-30.

大林準. (2016). ロジスティック回帰分析と傾向スコア (propensity score) 解析. 天理医学紀要, 19(2), 71-79.

日本不動産研究所. (2019). ESG投資の経済性. 不動産におけるサステナビリティとESG投資-GRESB評価結果発表と不動産ESG投資の展望-.

星野崇宏, & 繁桝算男. (2004). 傾向スコア解析法による因果効果の推定と調査データの調整について. 行動計量学, 31(1), 43-61.

吉田淳, & 大西順一郎. (2015). 環境マネジメントの経済性分析 東京23区オフィスビルにおける環境認証取得有無と新規賃料の関係 ヘドニック・アプローチおよび傾向スコアをもちいた分析. 環境不動産普及推進検討委員会.

吉田二郎, & 清水千弘. (2010). 環境配慮型建築物が不動産価格に与える影響: 日本の新築マンションのケース (No. 106). 東京大学空間情報科学研究センター, Discussion Paper.

英語版:Analysis of the Economics of Green Buildings in Tokyo’s Office Market

- ザイマックス不動産総合研究所

- お問い合わせ