![]()

2017.12.07

【大阪市】オフィス新規供給量2018・オフィスピラミッド2018

ザイマックス不動産総合研究所は、今般、大阪市のオフィス新規供給量2018とオフィスピラミッド2018を公表する。新築されるオフィスの賃貸面積を集計したオフィス新規供給量(以下、供給量)は、オフィスマーケットの需給バランスへの今後の直接的な影響をみるものである。また、マーケットに存在するオフィスの賃貸面積の合計面積を集計したオフィスピラミッドは、オフィスビルを大規模と中小規模別に、築年ごとのストック量(賃貸面積、棟数)を比較したもので、大規模と中小規模ビルのバランスや築年構成などをみることができる。

【大阪市】オフィス新規供給量2018

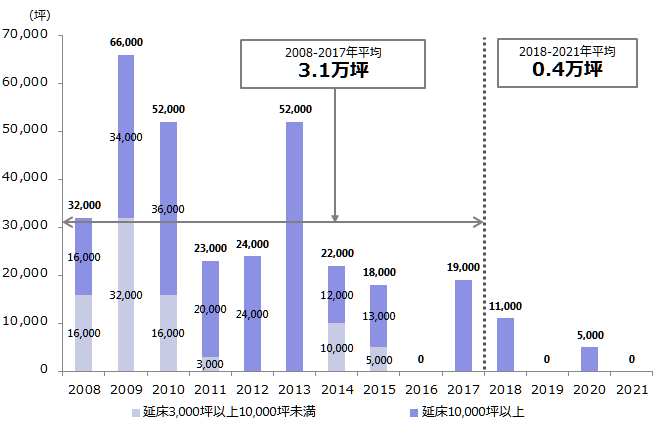

- ・2018年から2021年の供給量は、年平均0.4万坪となり、過去10年平均の3.1万坪の1/7以下になる見込み。

- ・2018年から2021年の年平均供給量0.4万坪は、東京23区の18.0万坪の1/45となる。

- ・大阪市の供給量(2018~2021年)の2017年末オフィスストックに対する割合(新規供給率)は、0.6%(年平均0.1%)程度になる見込み。

【大阪市】オフィスピラミッド2018

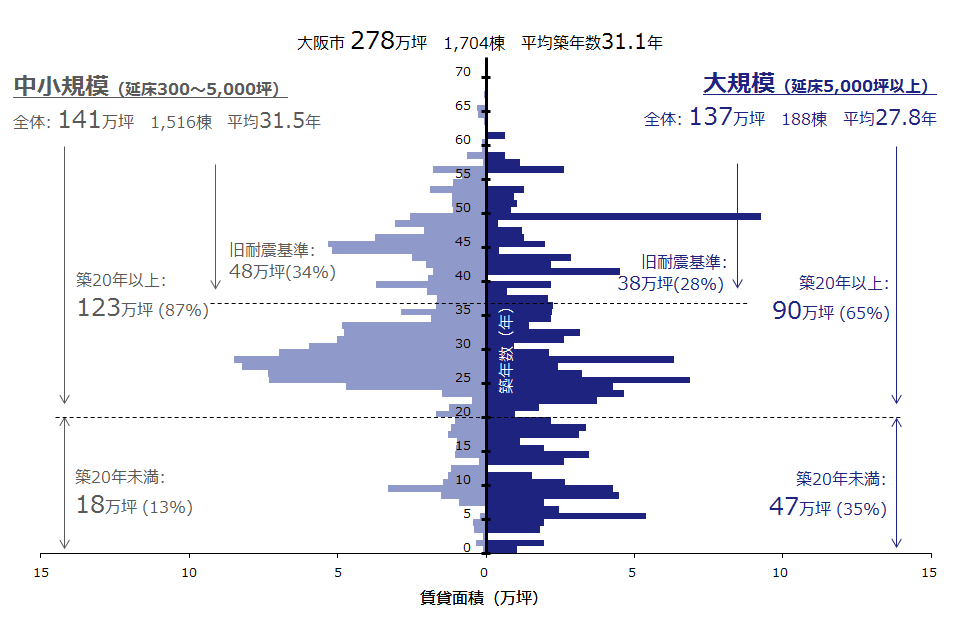

- ・2018年末のオフィスストックは賃貸面積ベースで278万坪、うち中小規模ビルが141万坪、大規模ビルが137万坪とほぼ同等の割合である。

- ・大阪市のオフィスストック278万坪は、東京23区の1,261万坪の1/4以下となる。

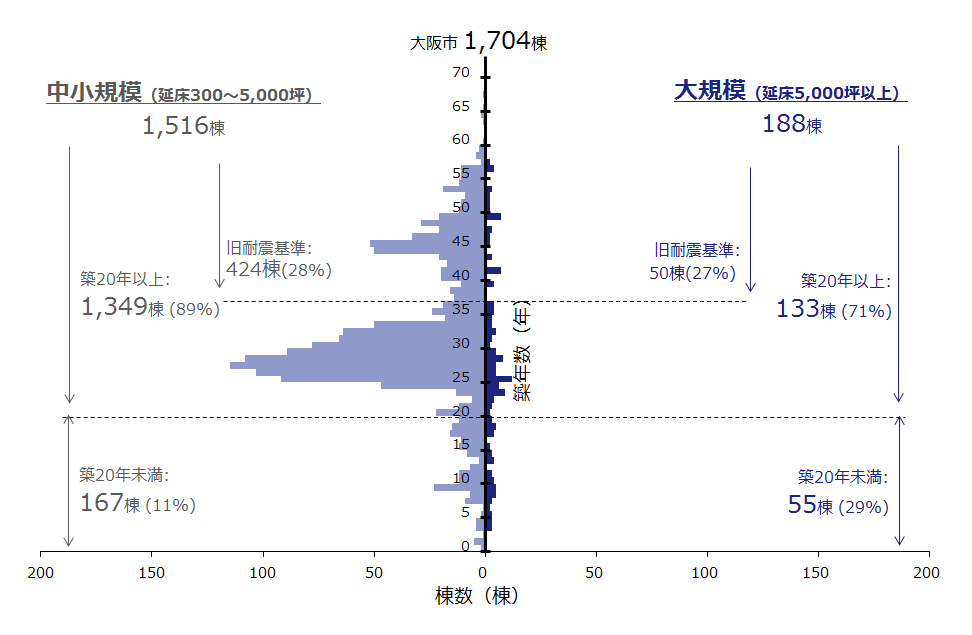

- ・棟数ベースでは1,704棟、うち中小規模が1,516棟と9割弱を占める。

- ・平均築年数はストック全体で31.1年、中小規模ビルが31.5年、大規模ビルが27.8年と、中小規模は大規模に比べて若干ストックが高齢化している。

- ・2000年と比較すると、賃貸面積では約37万坪(約15%)、棟数では79棟(約5%)増加した。

【大阪市】オフィス新規供給量2018

大阪市における延床面積3,000坪以上のオフィスビルの供給量は、2018年から2021年は1.6万坪、年平均では0.4万坪となる見込み。2008年から2017年の過去10年の年平均3.1万坪の1/7以下となる【図表1】。また、前回公表*¹の2017年から2020年までの年平均1.7万坪を大きく下回る結果となった。

東京23区の供給量と比較すると、大阪市の2018年から2021年までの年平均供給量0.4万坪は、東京23区の18.0万坪の1/45となる。また、大阪市の2017年末オフィスストックに対する供給量(2018~2021年)の割合である新規供給率は、0.6%(年平均0.1%)相当となる。

【図表1】大阪市供給量(賃貸面積)

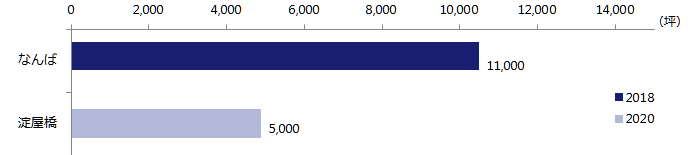

エリア別では、なんばや淀屋橋エリアに供給される予定である【図表2】。

【図表2】エリア別供給量(2018-2021年)

【大阪市】オフィスピラミッド2018

オフィスピラミッドとは、男女別に年齢ごとの人口を表した「人口ピラミッド」に倣い、延床面積300坪以上のオフィスビルを大規模と中小規模に分け、築年ごとにストック量(賃貸面積、棟数)を比較したものである。大規模と中小規模ビルのバランスやそれらの築年構成などをみることができる。

1.大規模と中小規模のバランス

2018年末時点の大阪市オフィスストックは賃貸面積ベースで278万坪である。うち、延床面積5,000坪未満の中小規模ビルは141万坪、延床面積5,000坪以上の大規模ビルは137万坪と、賃貸面積では中小規模ビルと大規模ビルが半々となっている【図表3】。また、大阪市のオフィスストック278万坪は、東京23区の1,261万坪の1/4以下となる。

ストック全体の平均築年数は31.1年となった。うち、中小規模ビルが31.5年、大規模ビルが27.8年と、中小規模は大規模に比べて若干ストックが高齢化している。

築年別の構成を見ると、中小規模ビルは築20年以上が123万坪、築20年未満が18万坪と、築20年以上のストックが8割以上を占める。

大規模ビルは築20年以上が90万坪、築20年未満が47万坪と、築20年以上が約2/3を占める。

【図表3】大阪市オフィスピラミッド2018(賃貸面積ベース)

一方で、棟数ベースでは大阪市で1,704棟、うち中小規模ビルが1,516棟と全体の89%、大規模ビルは188棟と11%を占めている【図表4】。

【図表4】大阪市オフィスピラミッド2018(棟数ベース)

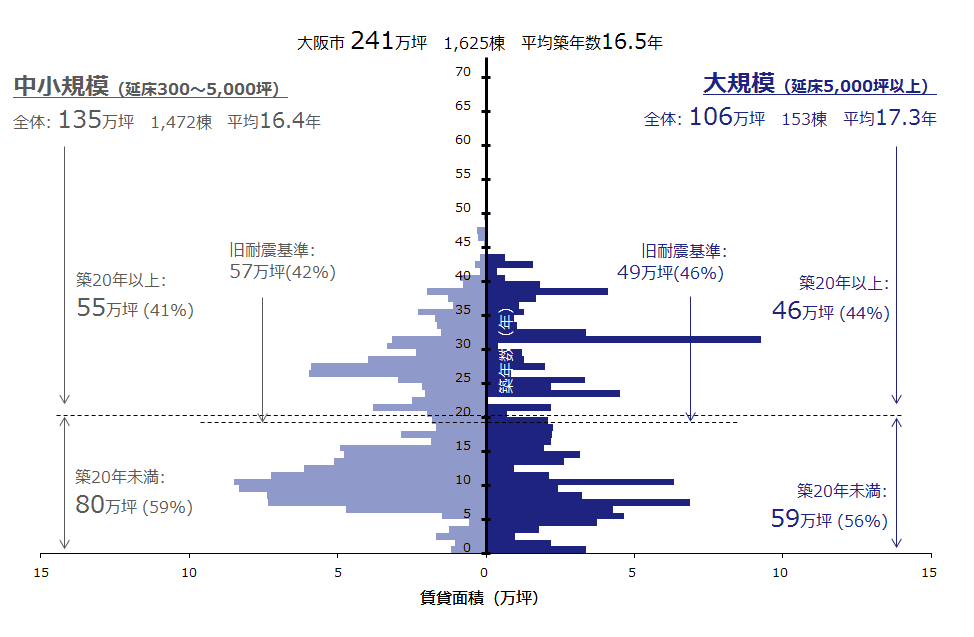

2.2000年との比較

2000年時点でのオフィスピラミッドが【図表5】である。2000年末時点のオフィスストックは賃貸面積ベースで241万坪、うち中小規模が135万坪、大規模が106万坪と、やや中小規模の方が多かった。築年で見ると、中小規模、大規模ともに築20年未満が5割強を占めていた。棟数では、中小規模が1,472棟と91%、大規模が153棟と全体の9%を占めていた。

築年数は全体で16.5年、中小規模が16.4年、大規模が17.3年と、大規模と中小規模に大きな差はない。

【図表5】大阪市オフィスピラミッド2000(賃貸面積ベース)

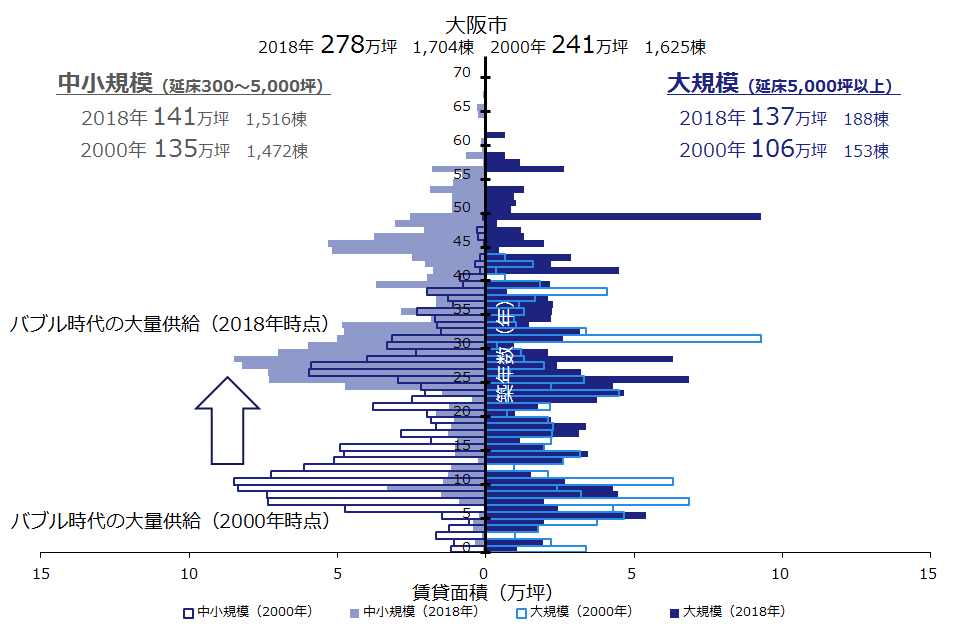

2000年と2018年を比較したものが【図表6】である。大阪は東京と比較して供給は少なく、2000年から2018年にかけて賃貸面積ベースで約37万坪(約15%)、棟数ベースで79棟(約5%)の増加となった。

規模別でみると、中小規模ビルは賃貸面積で約4%、棟数で約3%の増加、大規模ビルは賃貸面積で約30%、棟数で約23%の増加となった。新規供給が少ないため、ストックの高齢化は進んでおり、特に中小規模では築20年以上の割合が41%から87%と倍以上に増えている。大規模も毎年供給があるわけではなく、徐々に高齢化が進んでいる。

【図表6】大阪市オフィスピラミッド2000と2018(賃貸面積ベース)

オフィス新規供給量

●調査時点

2017年11月

●調査エリア

大阪市

●対象物件

延床面積3,000坪以上、主な用途がオフィス (原則、自社ビルを除く)

●集計対象

オフィス賃貸面積(坪)

●調査方法

新聞記事など、一般的に公開されている情報を基に、一部現地調査ならびに事業者にヒアリングを実施

オフィスピラミッド

●調査時点

2017年11月

●調査エリア

大阪市

●対象物件

オフィスピラミッド2018:2018年末時点において、延床面積300坪以上、1946年以降に竣工(予定含む)した主な用途が事務所のオフィスビル

オフィスピラミッド2000:2000年末時点において、延床面積300坪以上、1946年以降に竣工した主な用途が事務所のオフィスビル(2001年~2017年に滅失した物件を含む)

●集計対象

<大規模>延床面積5,000坪以上、<中小規模>延床面積300坪以上5,000坪未満のオフィスビルの棟数およびオフィス賃貸面積(坪)

- ザイマックス不動産総合研究所

- TEL: 03 3596 1477

- FAX: 03 3596 1478

- お問い合わせ