新リース会計基準対応及び企業不動産に関する実態調査

~新リース会計基準対応を契機とした不動産戦略の再点検~

2027年4月以降に適用される新リース会計基準は、財務会計上の影響にとどまらず、企業の賃借不動産に対する戦略に再考を促すものであり、結果として各社の不動産戦略全体の再点検にもつながる可能性がある。

そこで、ザイマックス総研では、早稲田大学建築学科石田航星研究室と共同で、新リース会計基準の導入に向けた企業の対応状況と、不動産の保有・利用実態や管理体制について調査を行い、その結果をまとめたレポートを公表した。本資料はその<概要版>として一部を抜粋したものである。

- ・ 新リース会計基準への対応は、9割超の企業が準備・計画段階にある【図表1】。

- ・ 新リース会計基準への対応において主な課題としては、「契約内容の精査・更新の負担」や「リース期間・金額設定の難しさ」など、実務上の判断や作業負荷に関する項目が多く挙げられた【図表2】。

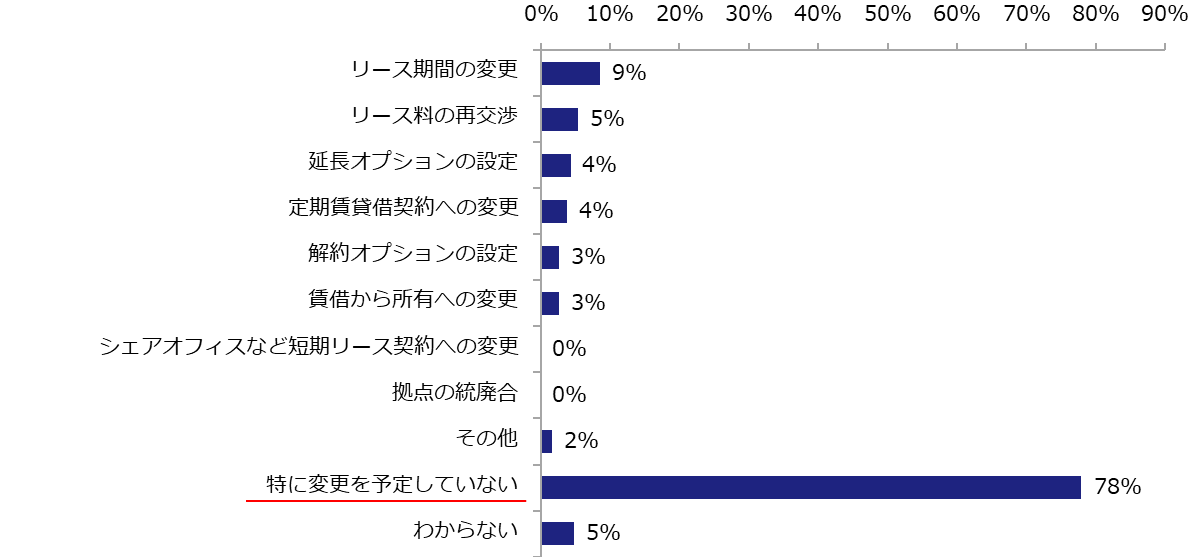

- ・ 約7割の企業は新リース会計基準の導入が財務指標へ影響すると見込んでいる【図表3-1】。一方で、賃借不動産そのものの見直しにまで踏み込んだ企業は、現時点では少数にとどまった【図表3-2】。

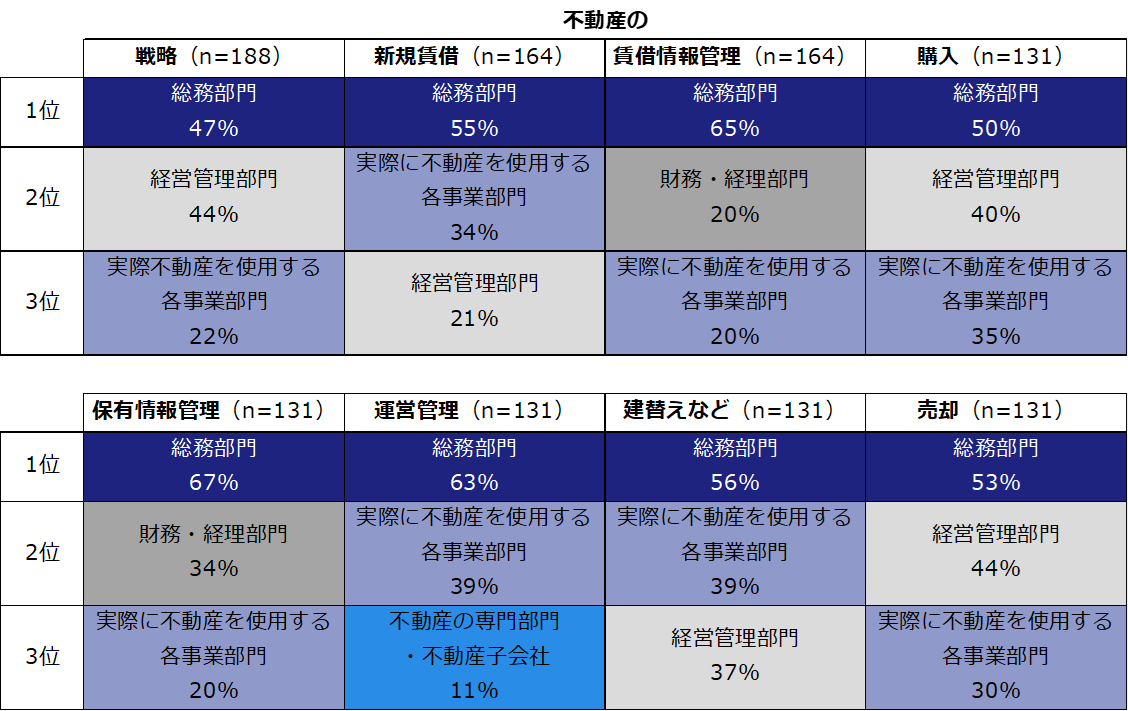

- ・ 企業の不動産関連業務は総務部門が中心になっているが、業務の性質に応じて特定の部門の関与も見られた【図表4】。

<調査概要>

調査期間:2025年4月~5月

調査対象:東証プライム・スタンダードに上場の3,206社

有効回答数:188件(回答率:5.9%)

調査地域:全国

調査方法:web回答による

topic 1

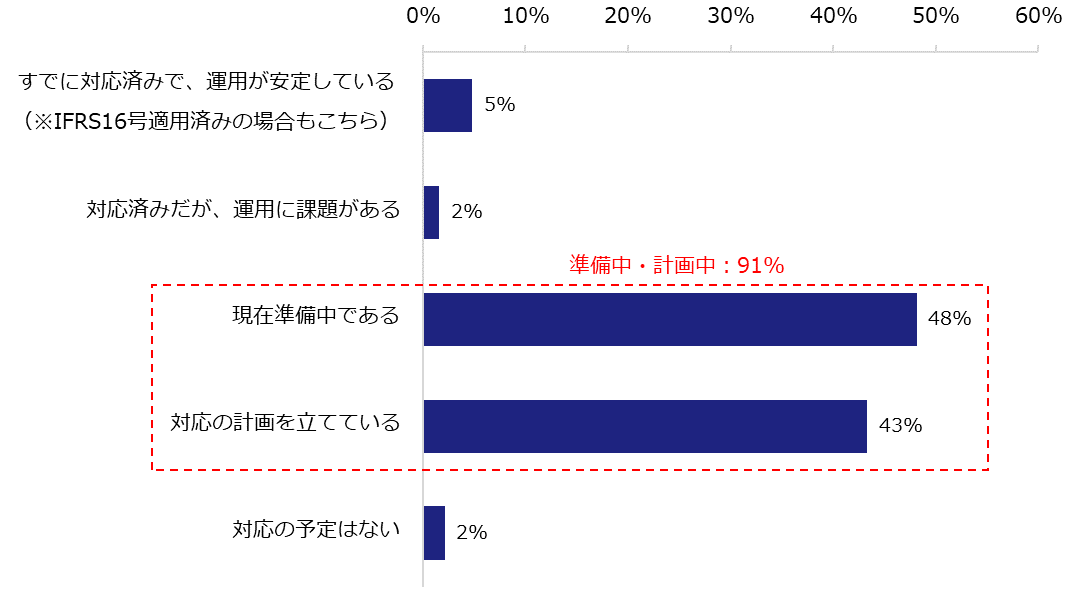

新リース会計基準への対応状況をたずねたところ、「現在準備中である」または「対応の計画を立てている」と回答した企業は全体の91%を占めた【図表1】。

【図表1】新リース会計基準への対応状況(n=187)

topic 2

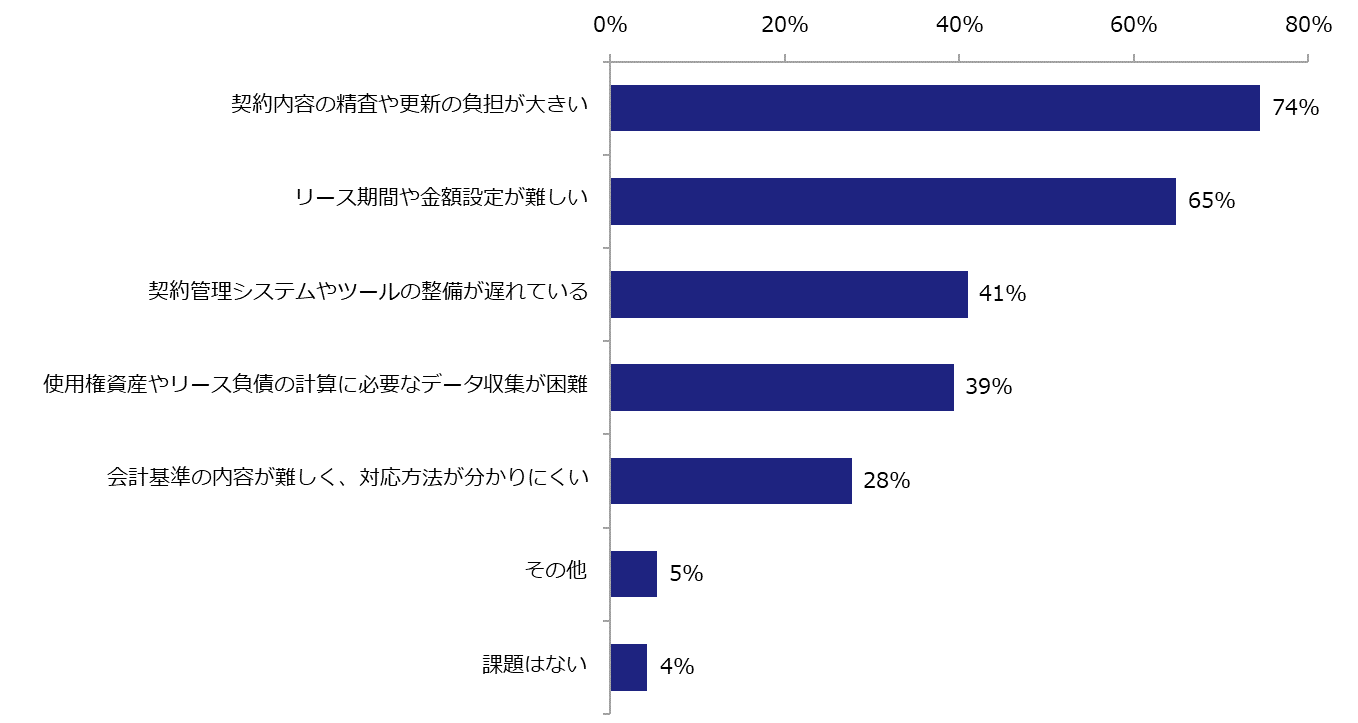

新リース会計基準への対応において感じている課題をたずねたところ、「契約内容の精査や更新の負担が大きい」(74%)、「リース期間や金額の設定が難しい」(65%)といった実務上の判断や作業負荷に関する項目が上位に挙がった【図表2】。

【図表2】新リース会計基準の対応において感じている課題(n=184/複数回答)

topic 3

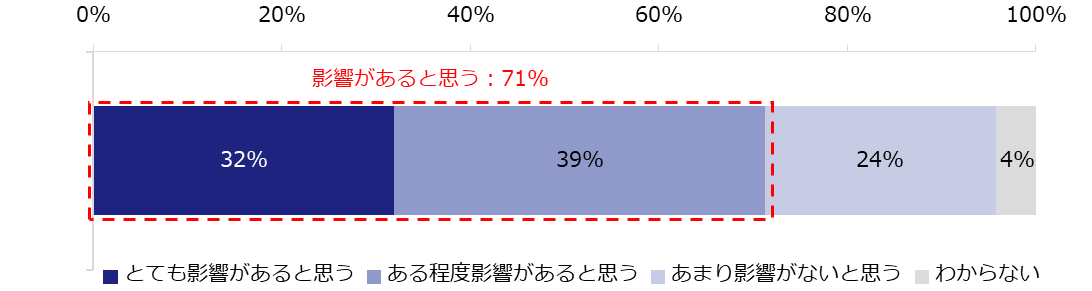

新リース会計基準の導入が自社の財務指標に与える影響の有無についてたずねたところ、「影響があると思う」が全体の72%にのぼり、多くの企業が何らかの影響を受けると見込んでいることがわかった【図表3-1】。

一方で、現時点で賃借不動産に対する変更を検討している企業は少数にとどまり、制度対応の初期段階においては、まだ具体的な不動産戦略の見直しに至っていない企業が大半であることがうかがえる【図表3-2】。

【図表3-1】新リース会計基準の導入が財務指標に与える影響の有無(n=184)

【図表3-2】賃借不動産についての変更予定(n=182/複数回答)

topic 4

企業が保有・利用する不動産の業務に関与する担当部門を複数選択形式でたずね、業務ごとに上位3部門を示した【図表4】。その結果、企業の不動産体制の以下のような傾向が見られた:

・ すべての不動産業務において、最も多く関与している部門は総務部門である。

・ 不動産戦略や不動産の購入・売却など、財務的インパクトが大きい業務には、経営管理部門の関与が目立つ。

・ 賃借や運営管理など、現場に近い判断が求められる業務では実際に不動産を使用する各事業部門が多く担当している。

・ 不動産の資産価値や契約条件などの情報管理においては、財務・経理部門が関与している割合が高い。

・ 運営管理の担当部門では、不動産専門部門・不動産子会社が3位に入っていたが、全体でみると不動産専門組織を設置している企業は少数派にとどまった。

【図表4】不動産関連業務の担当部門