![]()

2023.07.25

オフィスマーケットレポート 東京2023Q2

- ・ 今期(2023年4~6月期)の東京23区オフィスマーケットは、前期から空室率は微増、賃料は微減となり、横ばいの傾向が続いている。

- ・ 空室率は前期から0.03ポイント増加して3.71%となった。解約予告済み・募集中の面積を加えた募集面積率は前期から0.19ポイント減少して5.45%となった。空室増減量は増加が16.7万坪、減少が16.7万坪と、空室面積の増加と減少が同じになった。空室在庫の減少割合を示す空室消化率は前期から2.8ポイント減少して29.7%となった。

- ・ 新規賃料の水準を示す新規成約賃料インデックスは前期から1ポイント下落の89となった。新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは-11と前期から3ポイント下落し、11四半期連続でマイナス圏となった。

- ・ 新規賃料と継続賃料の両方を含む支払賃料インデックスは前期から2ポイント上昇の105であった。

- ・ FRあり契約の平均FR月数は3.6ヶ月、2ヶ月以上付与率は39.3%、6ヶ月以上付与率は11.5%となった。

空室

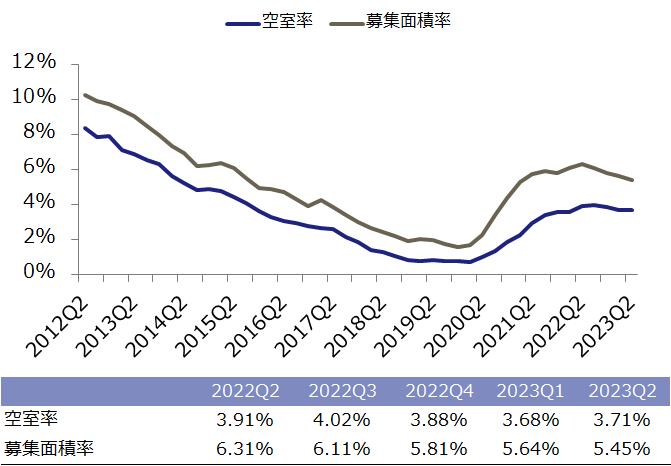

図表1は、空室率と募集面積率(*1)の推移である(*2)。今期の東京23区の空室率は前期から0.03ポイント増加して3.71%、募集面積率は前期から0.19ポイント減少して5.45%となった。募集面積率は4四半期連続して減少しており、解約予告を上回る新規入居の増加が継続していることがわかる。しかし、空室率、募集面積率とも変化の値は小さく、前期から大きな変動がなかったといえる。今後、大規模ビルの竣工が控えており、どのような影響が生じるか引き続き注視が必要だ。

分子に、貸室面積を分母とした指標。

図表1:空室率・募集面積率(全規模)

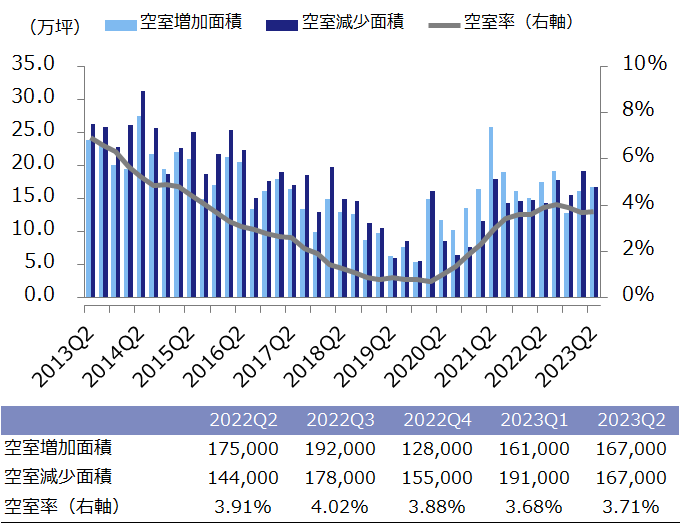

図表2は、空室の増加面積と減少面積(空室増減量)の推移である。今期の空室増加面積は16.7万坪、空室減少面積は16.7万坪と、増加と減少が同じになった。新規供給などに伴う連鎖的な空室が発生する一方で、オフィス回帰の流れをうけた拡張移転や分室ニーズやBPO(ビジネス・アウトソーシング・プロセス)目的による短期の賃借で埋め戻されている事例が見られる。

図表2:空室増減量(23区・全規模)

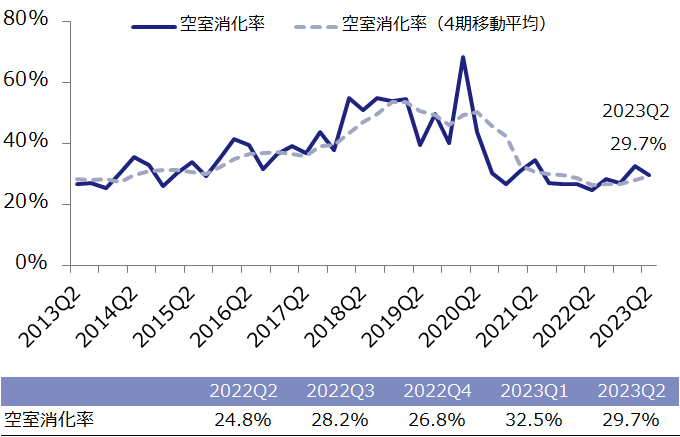

図表3は、空室在庫(期初の空室在庫+期間中に発生した空室の総量)に対して、期間中に空室がどれだけ減少したかを割合で示す空室消化率の推移である。今期の空室消化率は29.7%と、前期から2.8ポイント減少した。

図表3:空室消化率

新規成約賃料

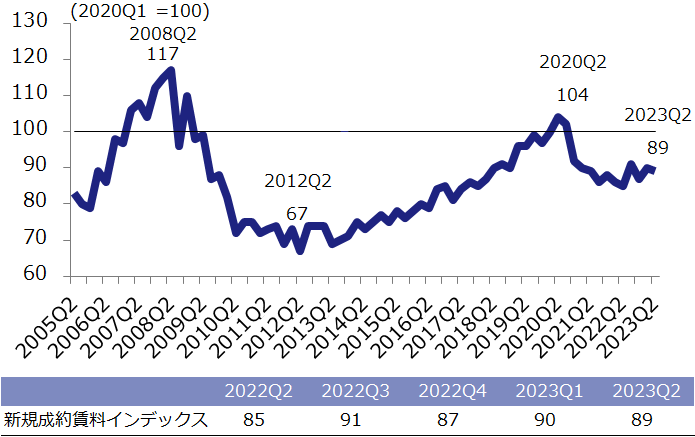

図表4は、新規賃料の水準を示す新規成約賃料インデックスの推移である。今期は89と、前期比1ポイント下落、前年同期比で4ポイント上昇となった。新型コロナ感染症の影響が和らぎ、経済活動の正常化に向けた動きが意識されるもとで、新規賃料はここ1年は緩やかな上昇傾向がみられていたが、足元では需給の拮抗もあり横ばいで推移している。

図表4:新規成約賃料インデックス

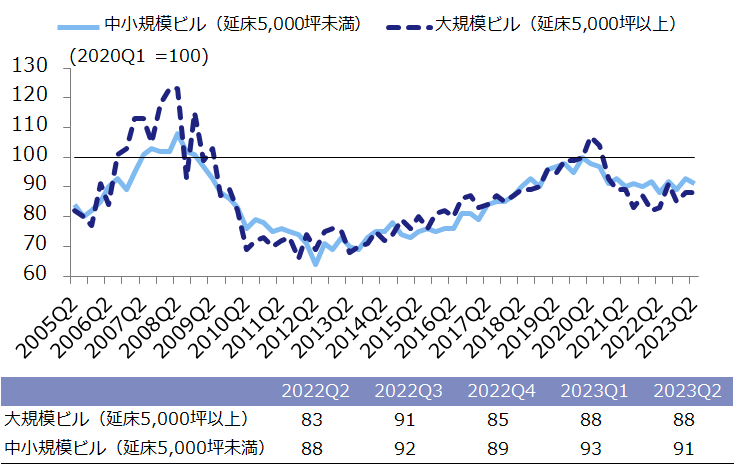

図表5は、規模別の新規成約賃料インデックスの推移である。延床面積5,000坪以上の大規模ビルは88と前期から横ばい、延床面積300坪以上5,000坪未満の中小規模ビルは91と前期から2ポイントの下落となった。ここ1年の動きをみると、大規模、中小規模ともに新規賃料水準は緩やかな上昇から横ばい傾向で推移しており、規模によるトレンドの違いは見られない。

図表5:新規成約賃料インデックス(規模別)

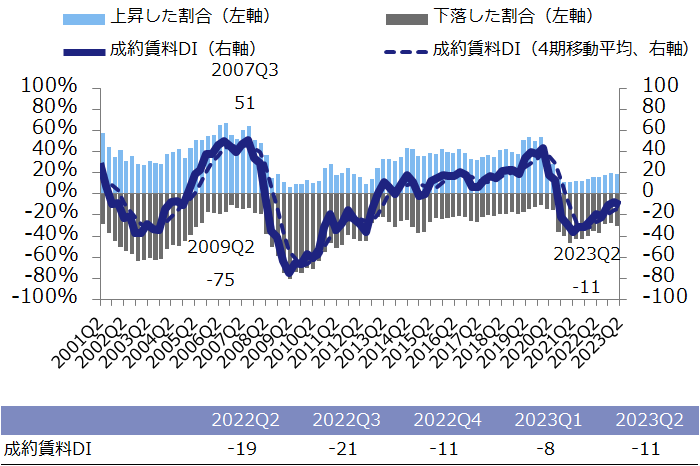

図表6は、新規成約賃料の変化の方向性を示す成約賃料DI(新規成約賃料が半年前と比べて上昇した物件の割合-下落した物件の割合)の推移である。今期は「-11」と前期から3ポイント下落し、11四半期連続で上昇した物件より下落した物件が多いマイナス圏であった。前2四半期連続してマイナス幅の縮小がみられたが、今期は再び増加した。これまで募集水準の引き上げを進めてきたオーナーが、空室増加と減少が拮抗していることをうけ、引き上げペースを緩めたことが背景にあると考えられる。

図表6:成約賃料DI

支払賃料

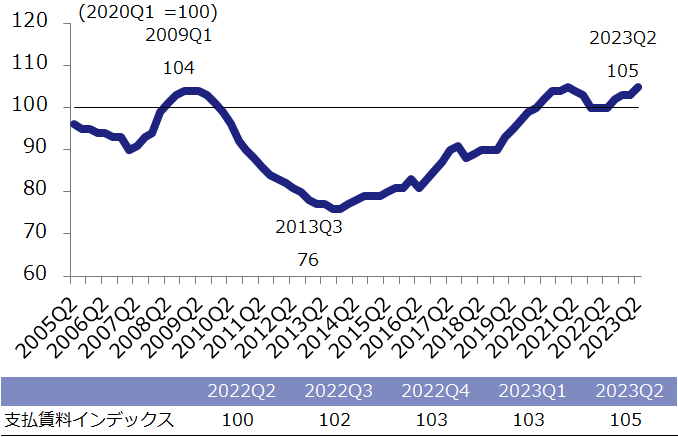

図表7は、新規賃料と継続賃料の両方を含む支払賃料インデックスの推移であり、新規成約賃料に比べると遅れて変化し、変動幅は小さくなる性質をもつ。今期は105と、前期から2ポイントの上昇であった。コロナ禍にあった2020年など比較的低い水準の時期に入居したテナントにおいて、更新を期に値上げ交渉を行うケースが見受けられた。

図表7:支払賃料インデックス

フリーレント

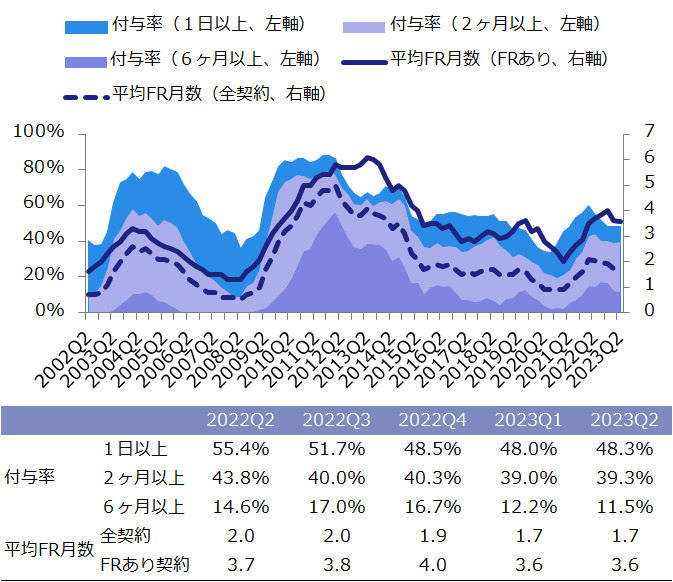

図表8は、新規契約のうちフリーレント(FR)を付与した割合(付与率)と、フリーレント期間の平均値(平均FR月数)の推移である。今期は1日以上付与率は48.3%と前期から0.3ポイント上昇、2ヶ月以上が39.3%と0.3ポイント上昇、6ヶ月以上付与率は11.5%と0.7ポイント下落した。また、FRあり契約の平均FR月数は3.6ヶ月と前期と同等であった。空室率や賃料が大きく変化せず、FRも同様に横ばいで推移している。

図表8:フリーレント

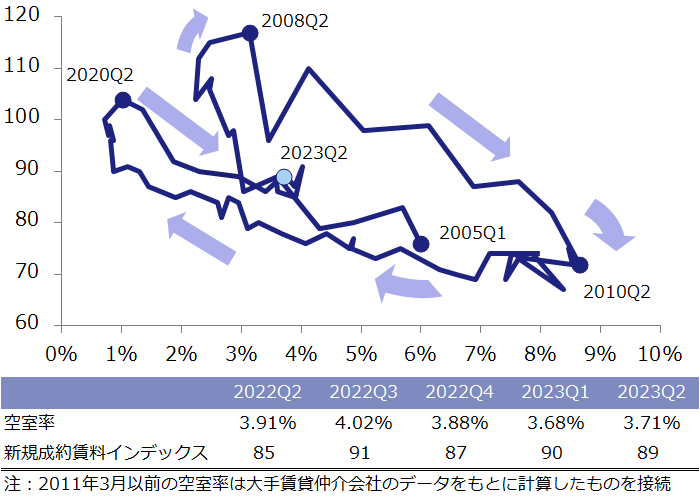

マーケット循環

図表9は、横軸に空室率、縦軸に新規成約賃料インデックスをとって四半期ごとにプロットしたものである。2005年以降左上方向(空室率低下・賃料上昇)に移動し、2008年以降右下方向(空室率上昇・賃料下落)へ移動、2010年以降再び左上方向(空室率低下・賃料上昇)へ移動、とマーケットが循環しながら推移する様子が観察できる。今期は空室率、新規成約賃料インデックスともに横ばいであり、前期から位置はほぼ変わっていない。オフィスマーケットは、2020Q3以降の下降局面から直近1年間はもみあいが続いており、現在は落ち着いている。

図表9:マーケット循環

- ザイマックス不動産総合研究所

- お問い合わせ