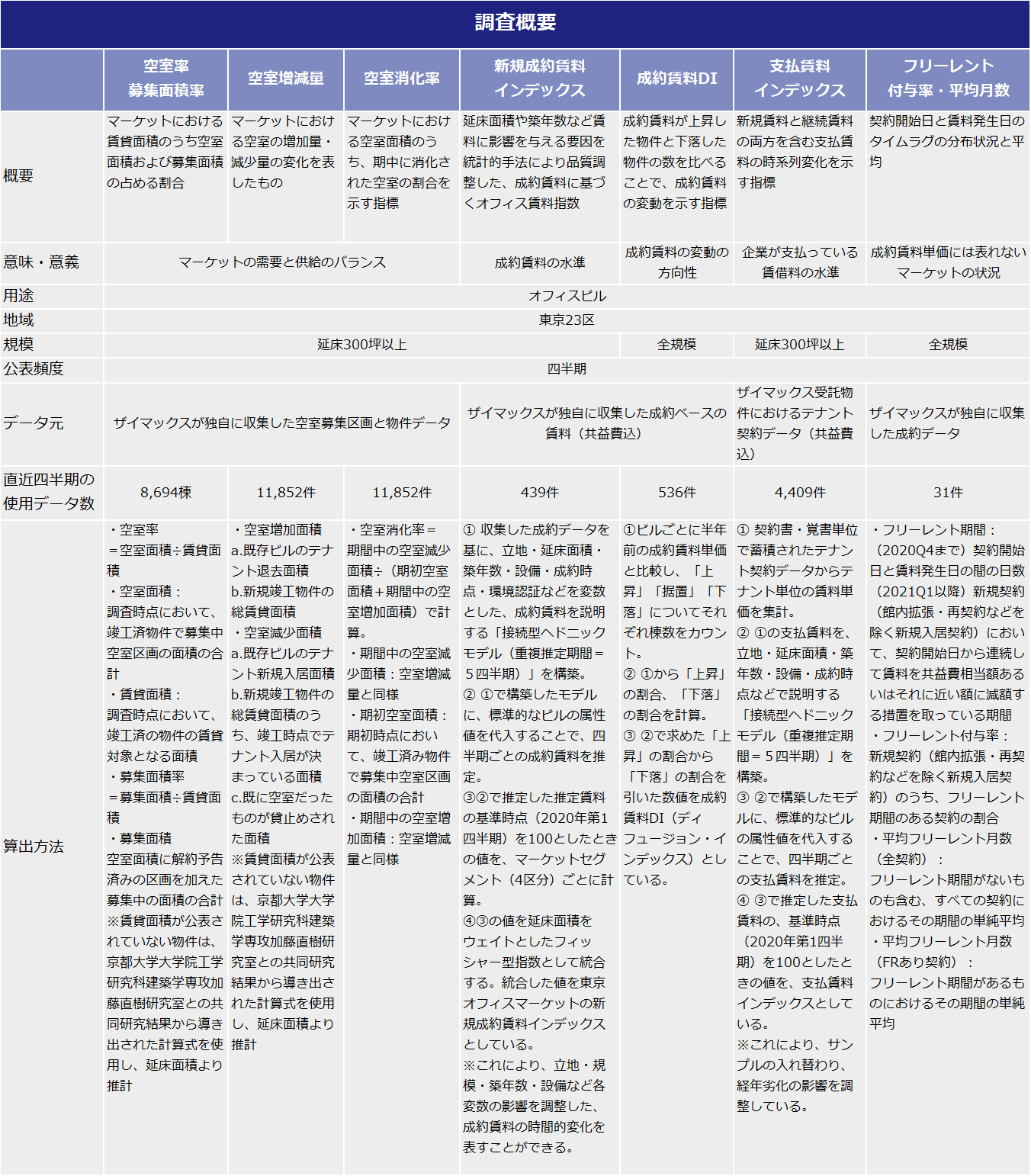

![]()

2022.04.27

オフィスマーケットレポート 東京2022Q1

- ・今期(2022年1~3月期)の東京23区オフィスマーケットは、空室率の上昇は緩やかになり、賃料は微減するなど、変化の兆しがみられた。

- ・空室率は前期から0.02ポイント上昇して3.60%となった。解約予告済み・募集中の面積を加えた募集面積率は前期から0.29ポイント上昇して6.09%となった。空室増減量は増加が15.1万坪、減少が14.8万坪と、8四半期連続で空室の増加が減少を上回った。空室在庫の減少割合を示す空室消化率は前期から0.2ポイント上昇して26.7%であった。

- ・新規賃料の水準を示す新規成約賃料インデックスは前期から2ポイント下落の86となった。新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは前期から5ポイント上昇の-26となり、6四半期連続でマイナス圏となった。

- ・新規賃料と継続賃料の両方を含む支払賃料インデックスは前期から横ばいの100となった。

- ・全契約の平均フリーレント月数は2.6ヶ月、フリーレント付与率は75.4%となった。

空室

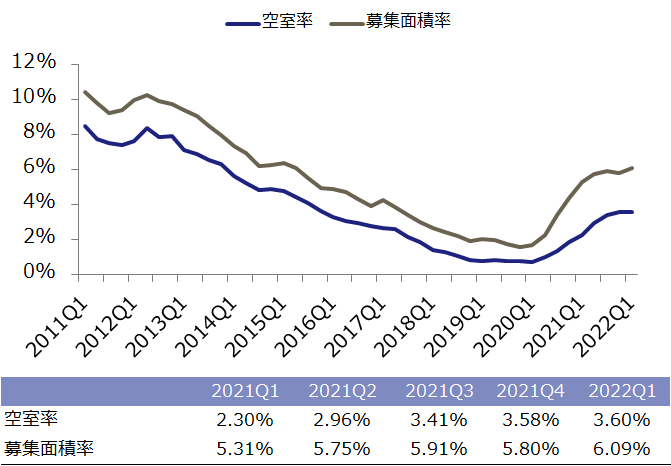

図表1は、空室率と募集面積率(*1)の推移である(*2)。今期の東京23区の空室率は前期から0.02ポイント上昇して3.60%、募集面積率は前期から0.29ポイント上昇して6.09%となった。解約が増えていることやオフィスを縮小する動きがあることなどにより、空室率・募集面積率ともに上昇しているものの、去年に比べると上昇スピードは落ち着いて推移している。

図表1:空室率・募集面積率(全規模)

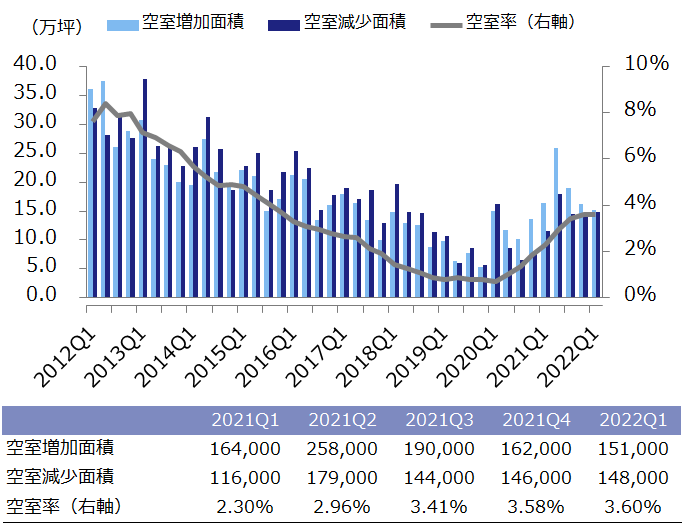

図表2は、空室の増加面積と減少面積(空室増減量)の推移である。今期の空室増加面積は15.1万坪、空室減少面積は14.8万坪と、8四半期連続で増加面積が減少面積を上回った。大型区画を賃借している企業ではオフィス戦略の見直しを行い、面積を減らす動きがある一方で、業績が好調な中小企業が人員増強のために手狭になったオフィスを拡張するケースもあり、コロナ禍収束後を見据えたオフィス移転がそれぞれ動きだしているようだ。

図表2:空室増減量(23区・全規模)

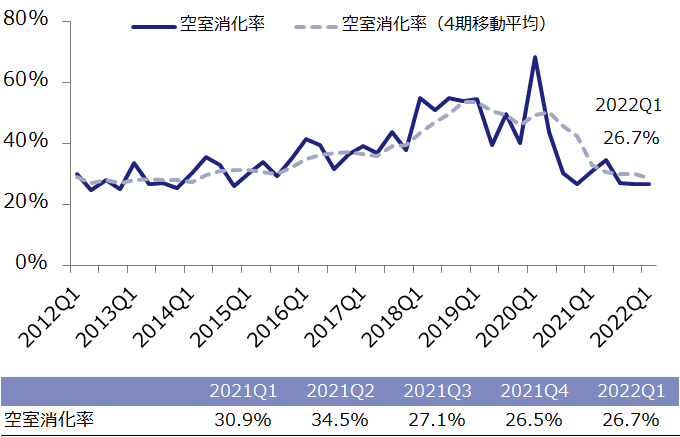

図表3は、空室在庫(期初の空室在庫+期間中に発生した空室の総量)に対して、期間中に空室がどれだけ減少したかを割合で示す空室消化率の推移である。今期の空室消化率は26.7%と引き続き低水準で推移している。

図表3:空室消化率

新規成約賃料

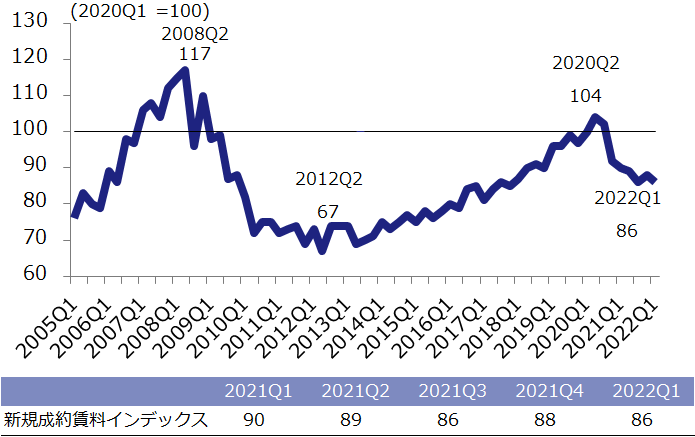

図表4は、新規賃料の水準を示す新規成約賃料インデックスの推移である。今期は86と、前期比で2ポイント下落、前年同期比で4ポイント下落となった。空室率の上昇を背景に、賃料水準より空室の埋め戻しを優先し、賃料を下げて提示する戦略をとる貸主もいるようだ。また、成約賃料DIがマイナス圏であることやフリーレント付与率も上昇していることから、賃料下落傾向は続くとみられる。

図表4:新規成約賃料インデックス

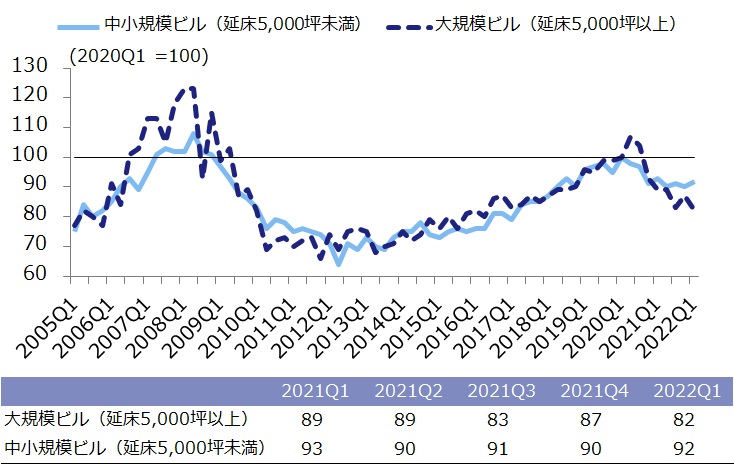

図表5は、規模別の新規成約賃料インデックスの推移である。延床面積5,000坪以上の大規模ビルは82と前期から5ポイント下落、延床面積300坪以上5,000坪未満の中小規模ビルは92と前期から2ポイント上昇となった。

図表5:新規成約賃料インデックス(規模別)

図表6は、新規成約賃料の変化の方向性を示す成約賃料DI(賃料が上昇した物件の割合-下落した物件の割合)の推移である。今期は「-26」と前期から5ポイント増加して推移してはいるものの、6四半期連続で新規成約賃料が半年前と比べて上昇した物件より下落した物件が多いマイナス圏となった。

図表6:成約賃料DI

支払賃料

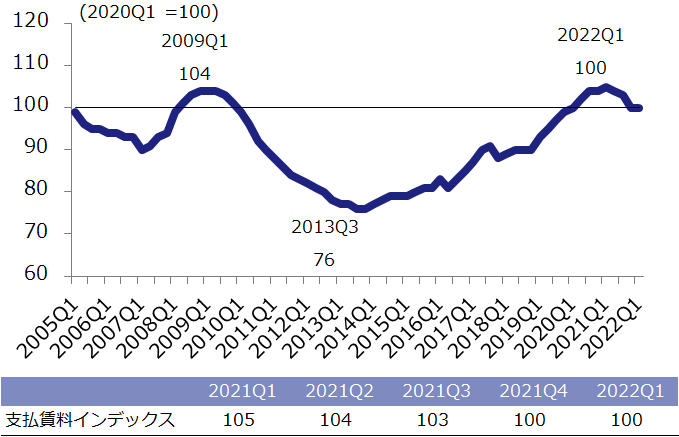

図表7は、新規賃料と継続賃料の両方を含む支払賃料インデックスの推移であり、新規成約賃料に比べると遅れて変化する性質をもつ。新規賃料が低下しているなか、今期は100と、前期から横ばいで推移した。

図表7:支払賃料インデックス

フリーレント

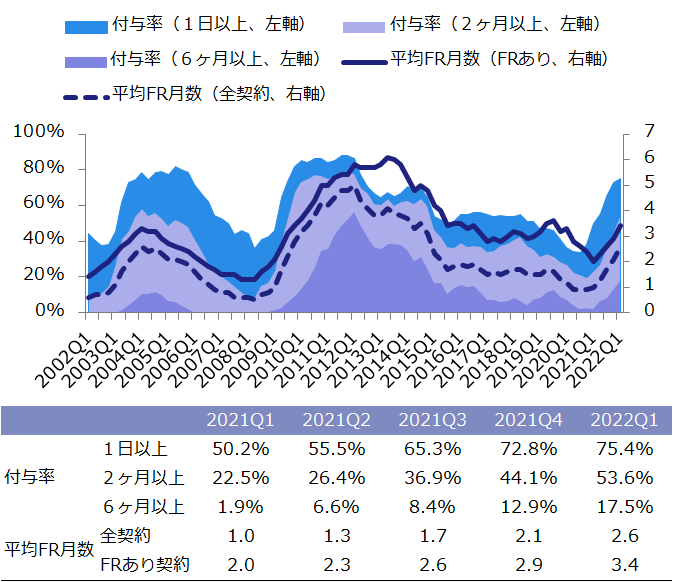

図表8は、新規契約のうちフリーレント(FR)を付与した割合(付与率)と、フリーレント期間の平均値(平均FR月数)の推移である。今期は1日以上付与率は75.4%、6ヶ月以上付与率は17.5%であった。また、「FRあり契約の平均FR月数」は3.4ヶ月、「全契約の平均FR月数」は2.6ヶ月と、付与率、平均FR月数ともに大幅に伸びた。6ヶ月以上のFRを付与する契約も珍しくなく、FRを付与することがオフィスマーケットの中で広く浸透しているようだ。

図表8:フリーレント

マーケット循環

図表9は、横軸に空室率、縦軸に新規成約賃料インデックスをとって四半期ごとにプロットしたものである。2005年以降左上方向(空室率低下・賃料上昇)に移動し、2008年以降右下方向(空室率上昇・賃料下落)へ移動、2010年以降再び左上方向(空室率低下・賃料上昇)へ移動、とマーケットが循環しながら推移する様子が観察できる。

図表9:マーケット循環

- ザイマックス不動産総合研究所

- お問い合わせ