![]()

2021.08.10

不動産市場の変化の兆しはどこに表れるか?

~指標の時間的前後関係~

不動産市場のプレーヤーにとって、不動産市場の変化の兆しをつかめるかどうかは、担当する不動産のパフォーマンスに大きな影響を及ぼす。本レポートでは、時系列分析の手法を用いて複数の指標間の前後関係を明らかにした結果を報告し、不動産市場の変化の兆しを読み取る方法を提案する。

1. 問題意識

変化の兆しをつかむため、現代の不動産プレーヤーには、不動産市場を定量的、多面的、俯瞰的に観察し、思考することが求められている。

「定量的」とは、感覚や勘ではなく、データに基づいて分析することである。

「多面的」とは、複雑な不動産市場に対し、1つの指標だけではなく複数の指標から総合的に分析することである。

「俯瞰的」とは、不動産市場に隣接する他市場や経済全体も視野に含めることである。不動産市場における需要や供給の変化の背景にある、消費者の価値観、人手不足、働き方、テクノロジー、自然災害、環境問題、そして新型コロナウイルスの動向なども考えに含めなければならない。

しかし、ひとくちに定量的、多面的、俯瞰的に見て考えるといっても実務の場で行うことは難しい。その理由としては2点ある。

まず、すでに非常に多くの不動産情報が提供されているという点である。清水ら(2019)*1は、地価公示をはじめとした日本の不動産情報を分類して整理し、2019年時点で88種類の不動産情報が整備されていることを示している。

不動産情報の充実は市場の透明性向上につながる。一方で、日々の実務に携わる不動産プレーヤーにとってはどの指標をウォッチすればよいかわかりにくくなっている面もある。特に、時間的前後関係をはじめとした指標間の関係性が整理されていないことは、不動産市場を構造的に理解することを難しくしている。

2点目としては、分析の専門性が高いという点である。指標のような、ある現象の時間的な変化を表すデータを時系列というが、この時系列データを分析するには専門的な知識と分析技術を必要とする。適切な分析手法を用いなければ、実は関係がない2つの指標について「関係がある」といった誤った結論を導くおそれがある。

本レポートでは、時系列分析の手法を用いて複数の指標間の前後関係を明らかにした結果を報告し、不動産市場の変化の兆しを読み取る方法を提案する。すなわち、「不動産市場の変化はまずどこに表れるのか?」、「どの経済指標が動けば不動産市場が動き出すのか?」について定量的に分析することで、不動産市場の構造、および、経済全体と不動産市場との関係について理解するヒントを提示することが、本レポートの目的である。

本レポートは5節からなる。まず、本節では分析の動機および背景について整理し、第2節で分析対象とした指標について述べる。次に、第3節で時系列データを分析する方法について整理する。そして、第4節で分析結果について報告し、第5節で分析から得られる示唆についてまとめる。

2. 分析対象

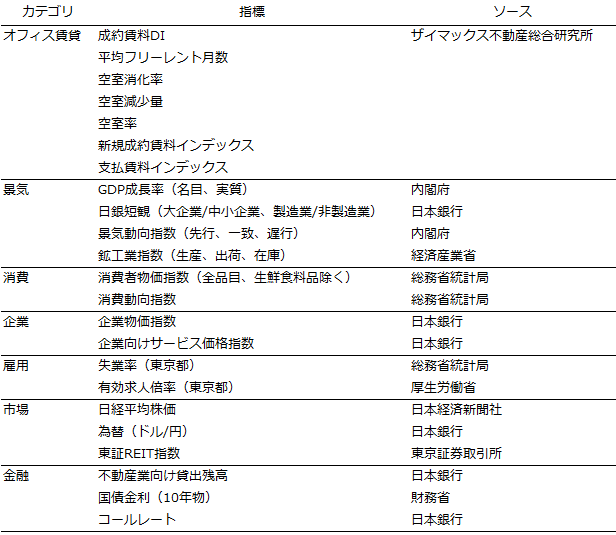

今回の分析に際して、32種類の指標からなるデータセットを構築した。指標の一覧を図表1に示す。オフィス賃貸市場における指標として7種類、GDP成長率をはじめとした代表的な経済指標として25種類を分析対象とした。

なお、不動産市場全体ではなく特定の市場に絞るのは、市場内部の変化の兆候やプロセスに注目するためである。また、フォーカスする対象をオフィス賃貸市場としたのは、賃料や空室率をはじめ、フリーレントなど市場を様々な側面から表した指標が公表され、情報整備が進んでいるためである。期間は、好不況の循環を含むよう、2005年第1四半期から2021年第1四半期の65四半期とした。

図表1:分析対象指標の一覧

データセットを構成する指標について簡単に解説する。オフィス賃貸市場の指標は、ザイマックス不動産総合研究所が発表している、成約賃料DI、平均フリーレント月数、空室消化率、空室減少量、空室率、新規成約賃料インデックス、支払賃料インデックスである。対象エリアはいずれも東京23区とした。

成約賃料DIは、新規成約事例のうち賃料が上昇した物件の割合から下落した物件の割合を差し引いた指標である。変化の兆しを早期にとらえやすい特徴を持っている。

平均フリーレント月数は、フリーレント月数の平均値である。フリーレントなしの事例は0として計算している。フリーレントは、賃料に比べ柔軟に変更しやすいため、市場の変化に敏感と考えられる。

空室消化率・空室減少面積は、前期に空室として募集された面積のうちどれだけ募集が終了したかを示す指標である。テナントの需要の強さを表している。

空室率は、オフィス賃貸市場全体での空室面積を賃貸可能面積で除した割合である。市場の需給バランスを表し、オフィス賃貸市場を代表する指標である。

新規成約賃料インデックスは、延床面積や築年数など賃料水準に影響のある要素で品質調整した成約賃料指数(ヘドニック賃料指数)である。成約賃料は、募集賃料とは異なり借主との交渉結果が反映されるため、よりオフィス賃貸市場の実態を示している。

支払賃料インデックスは、新規賃料だけでなく継続賃料を含んだヘドニック賃料指数である。継続賃料を含むため、不動産収益の動向を表す。

紙幅の関係上、分析対象とした経済指標についての解説は省略するが、大きく景気、消費、企業、雇用、市場、金融のカテゴリに分類される。これらは、不動産市場およびオフィス賃貸市場と関係があると考えられる指標である。

3. 分析手法

指標間の関係性をみるには、2つの指標を取り出し、その時間的前後関係を調べればよい。分析手法としては、①グラフ、②相関分析、③Granger Causality Test(グレンジャー因果検定)、④インパルス応答推定が挙げられる。

①グラフ:2つの指標をグラフに描画し、ピークからボトムまでの時間の長さ、ピークやボトムの数や時間的ズレを比較する手法である。直感的にわかりやすいが、時間的前後関係の判定は分析者の主観に依存せざるをえない。

②相関分析:2つの指標の相関係数を計算する手法である。相関係数は2種類のデータの関係を示す指標であり、無関係であれば0、関係が強いほど1もしくは-1に近づく。しかし、相関係数がいくら以上なら関係性があるという基準はない。また、時間的前後関係はわからないため、①と併用する必要がある。

③Granger Causality Test:ノーベル経済学賞を受賞したグレンジャー教授が提唱した計量経済学の手法である。Granger Causality Testでは、ある指標が別の指標の予測に役立つかどうかを検定する。分析手順は本節で後述する。検定であるため、(一定の有意水準のもとで)複数の指標間の時間的前後関係を明確に示すことができる利点がある。

④インパルス応答推定:ある変数に対するショックが他の変数にあたえる影響を分析する手法である。時系列分析では、無関係なデータに対して回帰を行っても統計的に有意に関係があると判定されることがある(みせかけの回帰)。インパルス応答は、この「みせかけの回帰」の影響をうけないという利点がある。

③④などの時系列分析手法は不動産市場の分析でも用いられている。Shimizu(2010)*2は、住宅価格指数の推定に際し、異なる推定手法による結果をGranger Causality Testを用いて比較し、これらの間に時間的な前後関係があることを示した。鈴木・高辻(2015)*3は、不動産と様々な資産の相互関係性についてインパルス応答推定を用いて分析した。しかし、オフィス賃貸市場とそれを取り巻く経済との関係性について、これらの時系列分析の手法を用いて分析した事例は、我々が調べた限り見られなかった。

本レポートでは、オフィス賃貸指標および経済指標の時間的前後関係を確認するため、主に、Granger Causality Testを用いて分析する。また、その分析結果の頑健性を確かめるためにインパルス応答を確認する。

Granger Causality Testの考え方を概説すると以下のようになる。たとえば、2つの時系列xとyにおいて、時間的前後関係を調べたい場合を考える。まず、yの未来の値について、現在と過去のyの値を使って予測するモデル①を作る。次に、モデル①にxの値も加えて予測するモデル②を作る。そして、モデル①よりモデル②のほうがyの予測精度が向上したと統計的検定(F検定)で示された場合、xからyにグレンジャーの意味で因果があるという。なお、Granger Causality Testの結果の解釈の際には注意が必要である。「xによってyが予測できるか」を検定することで、時間的な前後関係(precedence)を示しているのであり、必ずしも「xがyを引き起こす」という因果関係を示しているわけではない。

本レポートでは、オフィス賃貸市場の変化の兆しやプロセスを観察したいため、経済指標同士の組み合わせを除く、すべての組み合わせ(計392通り)でGranger Causality Testを行う。

はじめに、7つのオフィス賃貸指標における時間的前後関係を確かめる(42通り)。これにより、オフィス賃貸市場の変化がどこから表れ、最終的にどこにいきつくかを確認することができる。

次に、経済指標からオフィス賃貸指標への影響を確かめる(175通り)。オフィス賃貸市場の変化に先行する経済指標を抽出できれば、今後のオフィス賃貸市場の動向を予測する際の参考となる。

最後に、オフィス賃貸指標から経済指標への影響を確かめる(175通り)。仮に代表的な経済指標に先行するオフィス賃貸指標が存在するのであれば、不動産市場による経済全体への影響の大きさが示唆される。

4. 分析結果

前節で行ったGranger Causality Testの結果のうち、明確な時間的前後関係が確認できた組み合わせは65通りあった。解釈しやすいように抜粋して整理したものが図表2である。各セルの数字はF検定におけるp値であり、有意水準5%を下回る場合、グレンジャーの意味で因果がないという仮説を棄却する。したがって、xからyが有意で、yからxが有意でない場合、xがyに先行すると判定できる。

図表2:Granger Causality Testの結果

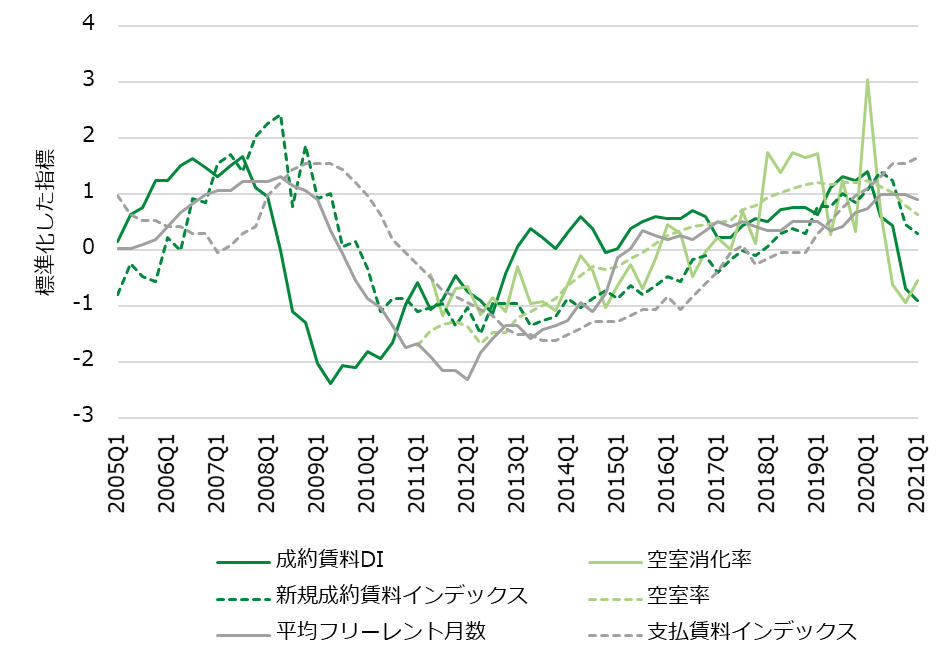

オフィス賃貸指標の間での時間的前後関係を確認する。図表2の網掛け部分の前後関係を整理すると、成約賃料DI→空室消化率→新規成約賃料インデックス→空室率→平均フリーレント月数→支払賃料インデックスの順番で変化することがわかる。図表3は上述の指標について図示したものであり、これらの時間的前後関係は直感的にも確認できる。

図表3:オフィス賃貸指標の推移

ここから、オフィス賃貸市場の変化のプロセスは以下のように整理できる。まず、市場の一部で従来のトレンドと異なる動きが出始める。この変化をとらえるのが成約賃料DIである。次いで、市場の一部で起きた変化が広がると空室の埋まり具合が変わり、空室消化率に変化が表れる。そして、貸主と借主は空室の埋まり具合をにらみながら、交渉の姿勢を決定するので、新規成約賃料水準に変化が表れる。最後に、賃貸借契約の粘着性により継続賃料は遅れて変化し、不動産収入に変化が表れる。

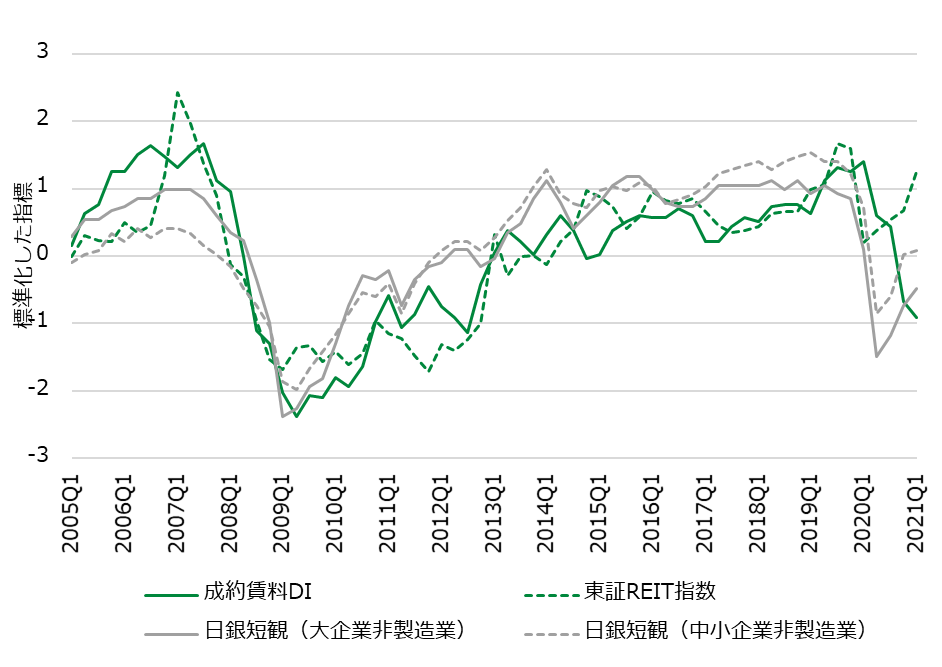

オフィス賃貸市場に先行する経済指標について確認する。前述の分析から、オフィス賃貸市場で最も先行する指標は成約賃料DIであったので、成約賃料DIに先行する経済指標を確認すればよい。

オフィス賃貸市場に先行して推移するのは、東証REIT指数と日銀短観(大企業非製造業、中小企業非製造業)であった(図表2の中段)。グラフで示したものが図表4であり、これらの指標が成約賃料DIに先行して推移している様子が観察できる。

図表4:オフィス賃貸指標に先行する経済指標

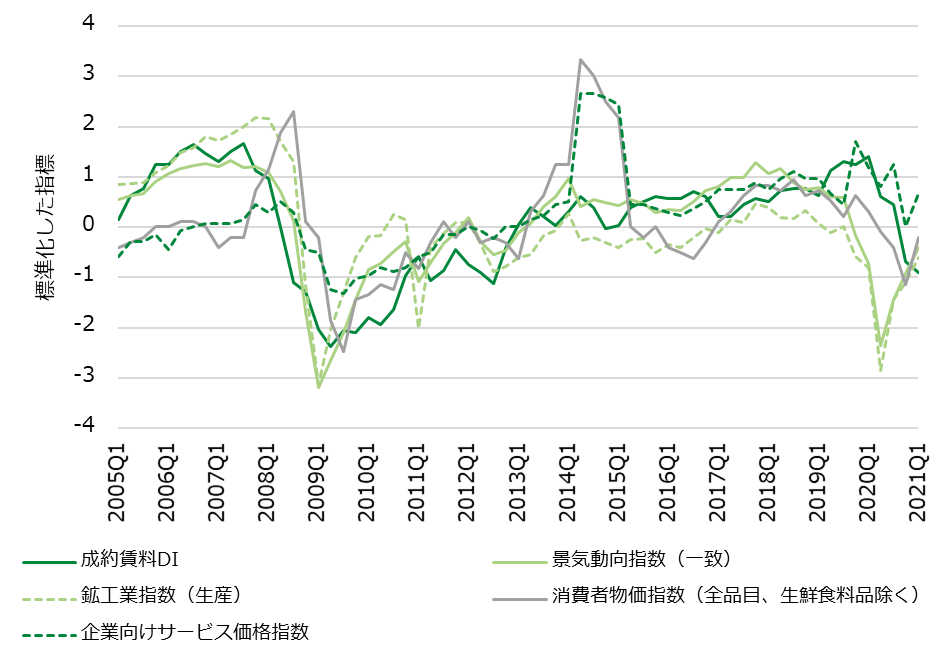

経済指標に先行するオフィス賃貸指標について確認する。図表2の下段に、成約賃料DIが先行する経済指標を挙げた。

図表5はこれらを図示したものであり、成約賃料DIが景気動向指数(一致)、鉱工業指数(生産)、消費者物価指数(全品目、生鮮食料品除く)、企業向けサービス価格指数に先行していることがわかる。企業向けサービス価格指数にはオフィス賃料も含まれることから、成約賃料DIが賃料指数に先行する前述の結果と整合的である。

図表5:経済指標に先行するオフィス賃貸指標

最後に、ロバストネスチェックとしてインパルス応答推定を行い、Granger Causality Testの結果と整合的か確認する。

インパルス応答推定では、ある時系列に1標準偏差だけショックをあたえた時に、他の時系列にどれくらいのレスポンスの時間遅れがみられるかを分析する。図表2の一番右の列にインパルス応答推定による分析結果を示した。これによると、インパルス応答で確認された時間的前後関係は、Granger Causality Testの結果と概ね整合的であった。

図表6はいくつかの組み合わせについてレスポンスの時間遅れを可視化したものである。横軸は時間遅れ(単位は四半期)、縦軸はレスポンスの大きさ、実線はレスポンスの推定値、点線が95%信頼区間を示す。カーブが0を通る水平線から離れているほど先行関係が明確であることを示す。オフィス賃貸指標間では、成約賃料DIが新規成約賃料インデックスに先行し、平均フリーレント月数が支払賃料インデックスに先行するなどの顕著な時間的前後関係が確認された。また、経済指標とオフィス賃貸指標の間では、日銀短観(大企業非製造業)が成約賃料DIに先行するほか、成約賃料DIが鉱工業指数(生産)に先行する関係が観察できた。

図表6:インパルス応答推定の結果

5. まとめ

本レポートでは、Granger Causality Testを用い、オフィス賃貸指標および経済指標の時間的前後関係について分析した。

分析の結果、オフィス賃貸市場での変化の兆しは、まず成約賃料DIに表れることがわかった。次いで空室消化、そして新規賃料、最後に不動産収益の順で変化が伝播していく様子が観察された。また、オフィス賃貸市場は、非製造業の景況感に遅行し、製造業の生産活動および物価動向に先行することがわかった。

今回の分析により、オフィス賃貸市場の変化の兆しやプロセスをつかむためウォッチしておくべき指標を、数多くの指標の中から抽出することができた。同様の分析手法を応用することで、アセットタイプ間の時間的前後関係、賃貸市場と売買市場の関係などについても定量的に確認できる可能性がある。

不動産分野では、市場の透明性向上を目指し、2000年代前半からデータ基盤および指標の整備が進んできた。しかし一方で、不動産市場分析技術の未成熟さゆえに、客観的なデータを十分な分析を踏まえて説明がすることができず、日本の不動産市場の不透明性を助長させてきたとの指摘もある(清水, 2004)*4。今後は、不動産情報が開示、整備されるだけでなく、情報を加工し、解釈するための社会的インフラが必要になる(清水ら, 2019)*1。

今回の分析が、日本の不動産市場分析技術の向上の一助となれば幸いである。

- ザイマックス不動産総合研究所

- お問い合わせ