![]()

2021.01.15

オフィス新規供給量 2021

ザイマックス不動産総合研究所(以下、ザイマックス総研)は、今般、東京23 区と大阪市のオフィス新規供給量2021を公表する。新築されるオフィスの賃貸面積を集計したオフィス新規供給量(以下、供給量)は、今後のオフィスマーケットの需給バランスへの直接的な影響を与える。ザイマックス総研では、東京23区および大阪市で毎年竣工する延床面積3,000坪以上の主な用途がオフィスであるビルを対象に、オフィス賃貸面積を集計している。

- ・ 2021年の供給量は10.5万坪と、過去10年間で最小となる見込み。また、2023年は今後4年間で最も供給量が多く、過去10年平均と同程度の18.6万坪の供給が予定されている。

- ・ 2021年から2024年の供給量は、年平均10.4万坪と、過去10年平均の18.4万坪を下回る見込み。

- ・ 2021年から2024年の供給量の80%が都心5区(千代田区・中央区・港区・新宿区・渋谷区)に集中している。

- ・ 東京23区の2020年末オフィスストックに対する供給量(2021~2024年)の割合(新規供給率)は、3.2%(年平均0.8%)程度になる見込み。

- ・ 2021年の供給量は1.1万坪となる予定。

- ・ 2021年から2024年の供給量は、年平均3.4万坪と、過去10年平均の1.7万坪を上回る見込み。

- ・ 2021年から2024年の年平均供給量3.4万坪は、東京23区の10.4万坪の約1/3である。

- ・ 大阪市の2020年末オフィスストックに対する供給量(2021~2024年)の割合(新規供給率)は、4.8%(年平均1.2%)程度になる見込み。

1. 【東京23区】オフィス新規供給2021

2. 【大阪市】オフィス新規供給2021

1.【東京23区】オフィス新規供給量2021

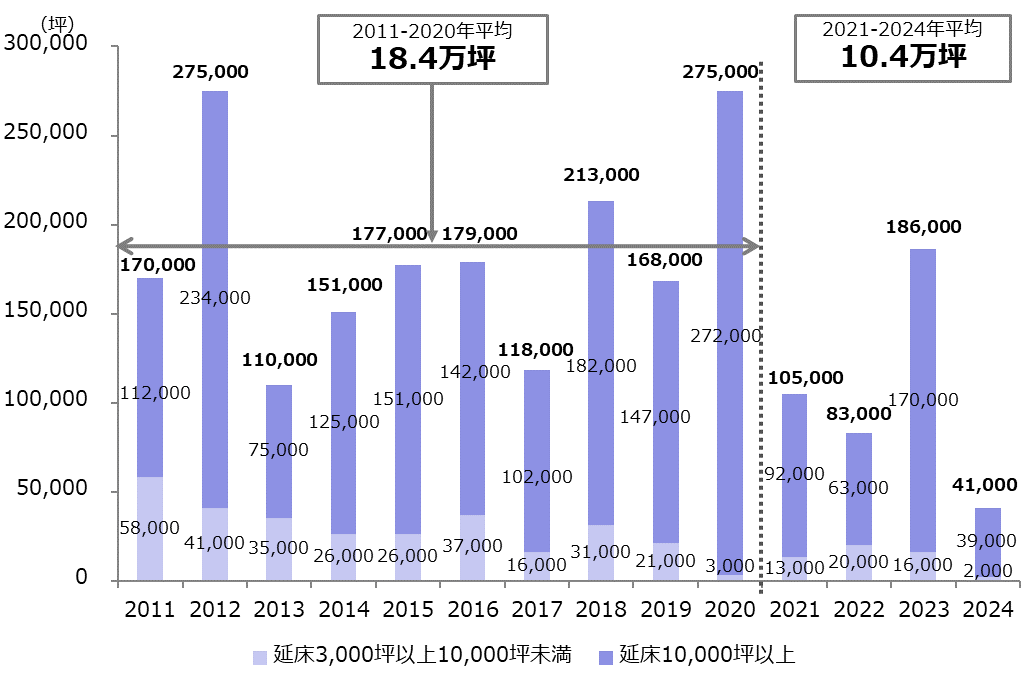

東京23区における延床面積3,000坪以上のオフィスビルの供給量をみると、2021年は10.5万坪と、過去10年間の最小規模である2013年の11.0万坪を下回る予定となっている【図表 1】。2023年には、2011年から2020年の年平均供給量(以下、過去10年平均)である18.4万坪と同等の18.6万坪が予定されている。なお、2021年から2024年の年平均は10.4万坪と、過去10年平均を下回る見込みである。

延床10,000坪以上の大規模物件をみると、2021年は、大手町、後楽・春日、浜松町、新橋、豊洲のエリアで大型開発が竣工し、9.2万坪が供給される予定である。

延床3,000坪以上10,000坪未満の中規模物件の2021年から2024年までの年平均供給量は1.3万坪と、2011年から2020年の年平均2.9万坪の半分以下となる見込みである。

また、2020年末オフィスストックに対する供給量(2021~2024年)の割合である新規供給率は、3.2%(年平均0.8%)相当となる。

【図表1】東京23区供給量(賃貸面積)

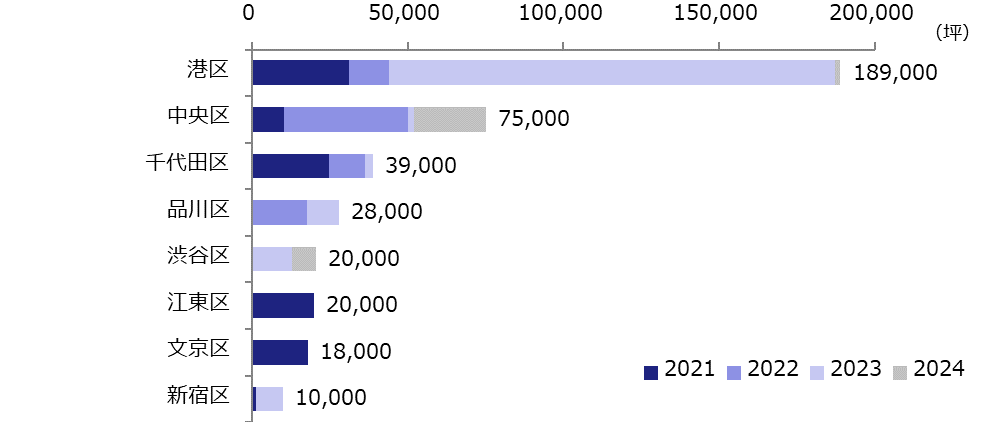

2021年から2024年の供給量を区別にみると、全体の73%が都心3区(千代田区・中央区・港区)に供給される予定である【図表 2】。なかでも港区は全体の46%を占めており、区別の供給量はトップとなる。都心5区(都心3区+新宿区+渋谷区)に広げると、全体の80%が供給される予定であり、都心部に供給が集中している。

【図表2】区別供給量(2021-2024年)

【図表3】エリア別供給量(2021-2024年)

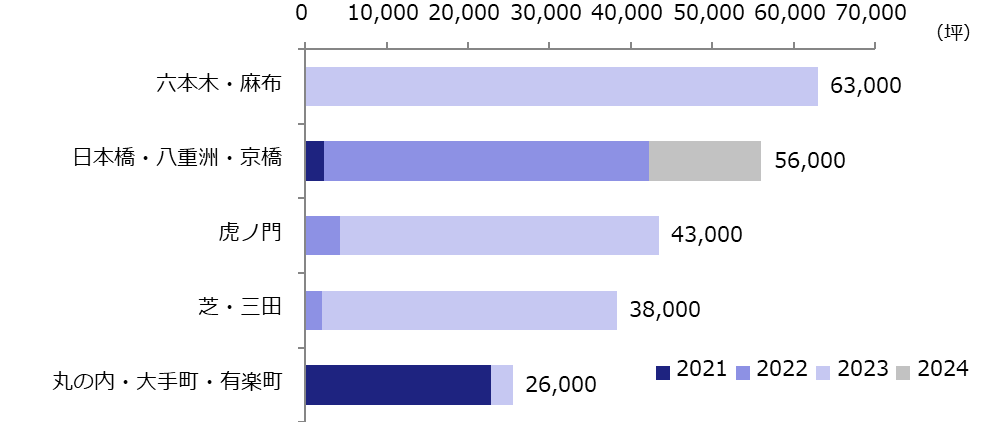

主なエリアの特徴は以下のとおり【図表3】。

● 六本木・麻布では、供給量が6.3万坪ともっとも多い。2023年にはホテルやインターナショナルスクールなどが併設される虎ノ門・麻布台地区第一種市街地再開発事業による大型の供給が予定されている。

● 日本橋・八重洲・京橋では、2022年に八重洲二丁目北地区第一種市街地再開発事業による大型の供給が予定されている。

● 虎ノ門では、環状2号線、BRT(Bus Rapid Transit:バス高速輸送システム)などのインフラ整備や、オフィス・医療施設などを含む一体的な再開発が行われており、今後も大規模な再開発による供給が続く。

● 芝・三田では、2023年に三田三・四丁目地区第一種市街地再開発事業による大型の供給が予定されている。

● 都心部の中心である丸の内・大手町・有楽町では、2021年に大手町二丁目常盤橋地区第一種市街地再開発事業による常盤橋タワーの竣工が予定されている。

2.【大阪市】オフィス新規供給2021

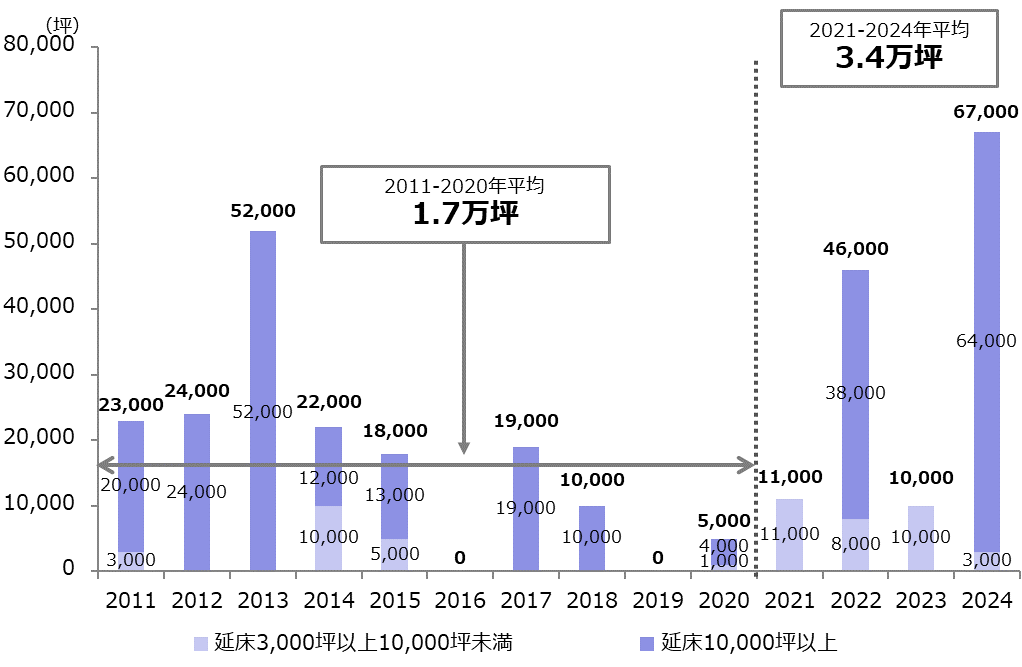

大阪市における延床面積3,000坪以上のオフィスビルの供給量をみると、2022年に4.6万坪、2024年には6.7万坪の大規模な供給が予定されており、2021年から2024年の合計供給量は13.4万坪となる予定である【図表4】。2021年から2024年の年平均は3.4万坪と、過去10年平均である1.7万坪の約2倍、東京23区の2021年から2024年までの年平均10.5万坪の約1/3となる見込みである。

また、2020年末オフィスストックに対する供給量(2021~2024年)の割合である新規供給率は、4.8%(年平均1.2%)相当となる。

【図表4】大阪市供給量(賃貸面積)

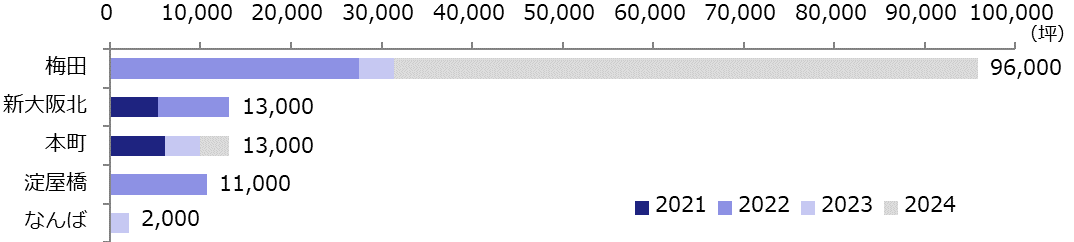

エリア別では、梅田、新大阪北、本町、淀屋橋、なんばエリアに供給される予定である【図表5】。

【図表5】エリア別供給量(2021-2024年)

主なエリアの特徴は以下のとおり。

● 梅田は、9.6万坪と供給量がもっとも多い。2022年に大阪梅田ツインタワーズ・サウス、2024年には梅田3丁目計画(仮称)、うめきた2期地区開発事業による大型の供給が予定されている。

調査時点

2020年12月

調査エリア

東京23区、大阪市

対象物件

延床面積3,000坪以上、主な用途がオフィス(原則、自社ビルを除く)

集計対象

オフィス賃貸面積(坪)

調査方法

新聞記事など、一般的に公開されている情報を基に、一部現地調査ならびに事業者にヒアリングを実施

- ザイマックス不動産総合研究所

- お問い合わせ