2019年09月30日

不動産リアルトレンド2020

~世の中と不動産の「今」と「これから」~

関連タグ

わが国は戦後の高度経済成長を経て、経済大国となり、国民生活も豊かなものとなった。一方で、バブル崩壊後は失われた20年といわれる長期的な停滞を経験し、国際競争力の低下が続いている。また、少子高齢化が進み生産年齢人口は2019年の約7,500万人から2030年には約6,900万人と約600万人減少し、労働力の深刻な不足が懸念されている。このような中、グローバル化、テクノロジーの進化、データ社会、シェアリングエコノミーの進展など、われわれを取り巻く社会経済の状況は加速的に変化している。それらが不動産あるいは不動産ビジネスにどのように影響しているのかはとても大切なテーマであるものの、これを取りまとめた網羅的なレポートは、わが国にはほとんど存在しない。

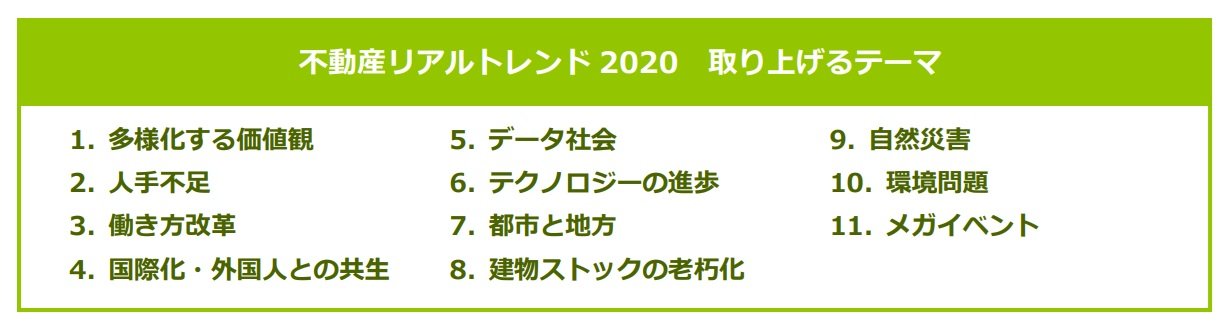

そこでザイマックス総研では、重要と考えられるテーマを取り上げ、その状況と不動産への影響を考察することとした。取り上げるテーマは、以下の 11 テーマであり、特にランキングなどの優劣はない。本レポートが、不動産に関するリアル(“真”の、“実際”の)トレンドを把握し、理解するための一助となれば幸いである。

詳細はPDF版にてご確認ください。