![]()

2016.11.02

オフィスマーケットレポート 東京 2016Q3

- ・東京23区のオフィスマーケットは企業の床需要が堅調に推移し、空室率、成約賃料とも緩やかな改善が継続している。都心部のまとまった空室が少なくなっていることから、テナント需要は周辺エリアに広がってきた。

- ・空室率は前期と比べ0.37ポイント下降して4.08%となった。今期は大型ビルの竣工が少なかったことを受け、空室率は低水準で推移している。

- ・新規賃料の水準を示す新規成約賃料インデックスは104と前期と比べ6ポイント上昇した。また、新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+21で前期と比べ4ポイント上昇した。

- ・新規と継続賃料の両方を含む支払賃料インデックスは84と前期と比べ2ポイント上昇した。

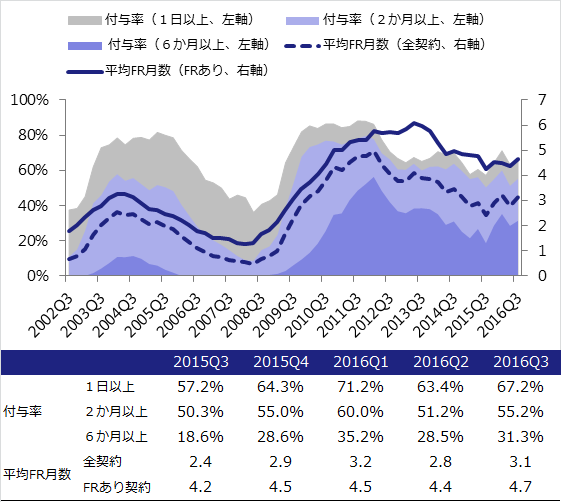

- ・平均フリーレント月数は3.1か月と前期と比べ0.3か月増加した。一般的な市況感ではフリーレントは短期化しているものの、空室期間が長期化していた周辺エリアのビルでフリーレントを長く付与した事例の影響のため増加したと考えられる。

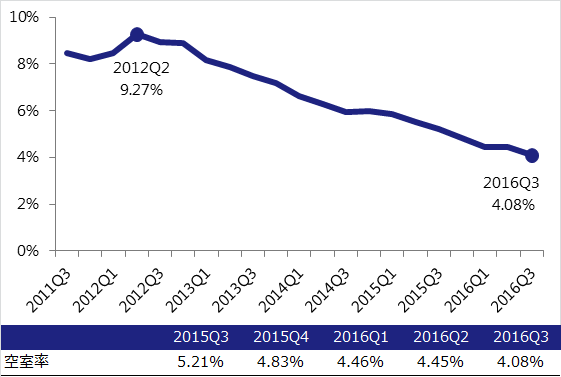

空室率

図表1は、2011年から東京23区の空室率の推移である。2016年第3四半期の空室率は前期から0.37ポイント下降して4.08%となった。2012年第3四半期以降、空室率の下降傾向が続いている。

図表1:空室率

拡張や立地改善といった前向きな移転を検討する企業は多く、オフィス床の需給はタイトな状況が続いている。エリア別に内訳をみると、都心5区では空室率の低下は僅かであったが、周辺18区は大きく低下した。都心ではまとまった面積を確保する事が困難な状況で、テナントが都心から周辺部に広げて移転先を探す動きが目立った。

新規成約賃料

図表2は、新規成約賃料インデックスの推移である。2016年第3四半期は104と前期の98から6ポイント上昇した。新規成約賃料は2012年第2四半期の76をボトムに上昇傾向が続き、6年前の水準まで回復した。需給のひっ迫が続く中、新規成約賃料の上昇が継続している。

図表2:新規成約賃料インデックス

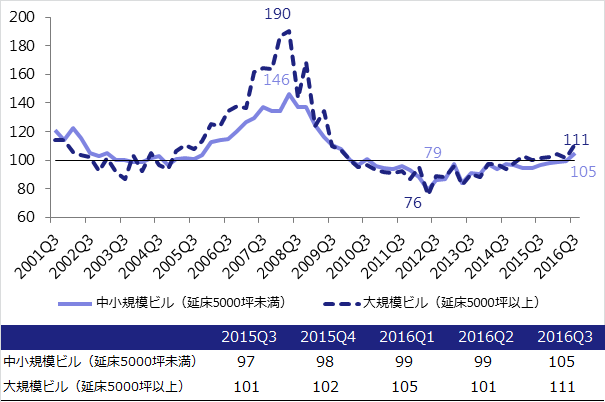

図表3は規模別の新規成約賃料インデックスの推移である。東京23区全体では、延床面積5,000坪未満の中小規模物件は105、延床面積5,000坪以上の大規模物件は111と、いずれの規模においても前期から上昇した。立地改善や拠点集約などを目的とした前向きな理由の移転が多く、新規賃料の上昇に繋がっている。

図表3:規模別の新規成約賃料インデックス

新規賃料の緩やかな上昇トレンドが続く中、都心中心部の高グレードビルに賃料の高止まり感がある。2007年頃にあったような高水準の賃料はあまりみられず、周辺部や中小規模の既存ビルでの賃料の底上げが進み、市場全体の水準が上昇している。

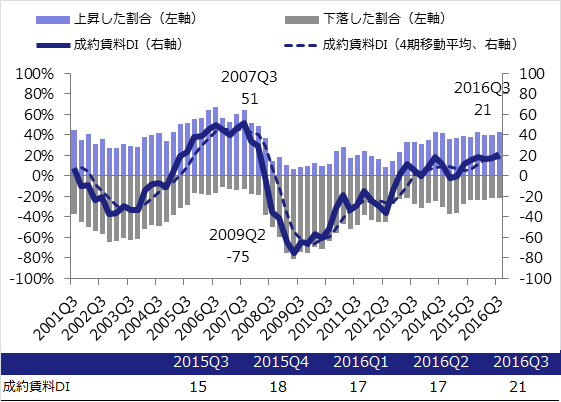

図表4、図表5は、成約賃料DI(東京23区、都心3区)の推移である。2016年第3四半期は、東京23区は「+21」と前期から4ポイント上昇、都心3区は「+18」と前期から6ポイント上昇した。新規賃料が上昇した物件が下落した物件より多いプラス圏は6期連続で続き、新規賃料が上昇している姿がうかがえる。

図表4:成約賃料DI(東京23区)

図表5:成約賃料DI(都心3区)

成約賃料DIを構成する内訳をみると、成約賃料の上昇割合は約40%、下落割合は約20%、据え置きは約40%で推移しているが、最近の1年は下落割合の減少が継続している。また都心3区では上昇した割合が前期に比べて5ポイント上昇と23区の3ポイント上昇に比べて増加幅が大きい。

中心部に立地する築浅物件で、募集した面積に対して複数テナントから賃借申込みがあり、ビルオーナーの想定を上回る賃料で成約したケースがあった。長く空室を抱えていたビルではフリーレントを長めに設定し、賃料単価を高くしてテナント誘致を行っていたケースもみられた。

個人消費は依然として弱く、企業の設備投資も低水準が続いている。しかしひっ迫した雇用情勢を背景に、企業のオフィスニーズは根強い。人材派遣会社における営業拠点の新設や好立地への移転、ゲームなどコンテンツ関連企業での新サービスにむけた開発拠点用オフィスの確保といったニーズが目立った。

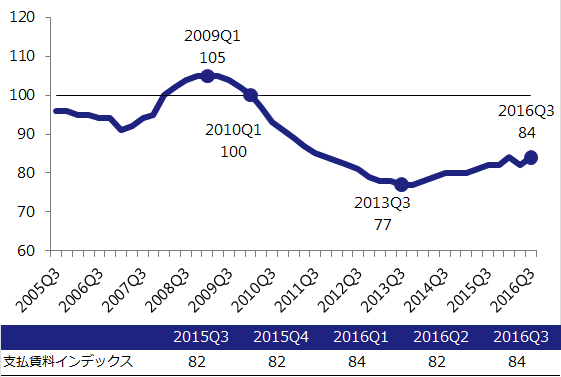

支払賃料

図表6は新規賃料と継続賃料の両方を含む支払賃料インデックスの推移である。

図表6:支払賃料インデックス

2016年第3四半期は84と、前期と比べ2ポイント上昇し、2013年第3四半期以降、緩やかな上昇傾向を続けている。入居している既存テナントの賃料値上げが行われたケースもでている。

フリーレント

図表7は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移である。

図表7:フリーレント

2016年第3四半期のフリーレント付与率は、いずれの区分においても増加した。平均フリーレント月数に関しても、全契約平均が0.3ヶ月増加の3.1ヶ月、フリーレントあり契約平均が0.3ヶ月増加の4.7ヶ月となった。

一般的な市況感ではフリーレントは短期化の傾向にあるものの、空室期間が長期化していたビルがフリーレントを長めに設定してテナント誘致した事例の影響を受け、付与率、平均月数が増加したものと考えられる。

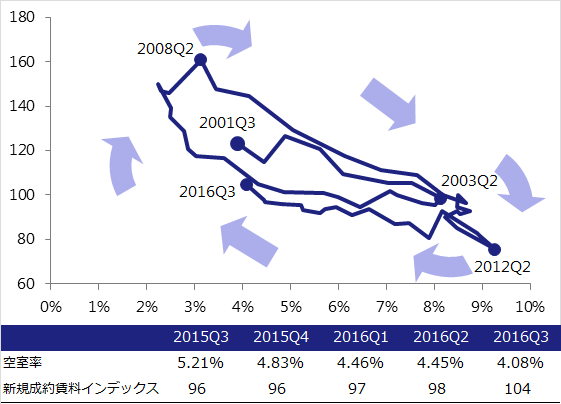

マーケットの循環

図表8は、横軸に空室率、縦軸に新規成約賃料インデックスをとって、四半期ごとにプロットしたものである。

図表8:マーケット循環

図上では、2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下(空室率上昇・賃料下落)方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

2013年以降オフィス賃貸マーケットは回復期に移行し、2016年時点でもその傾向は継続している。前期は変化がほとんど見られなかったが、今期は、新規成約賃料の上昇もあり、前期に比べてやや左上方へ移動し、市況の改善が続いている。

- ザイマックス不動産総合研究所

- TEL: 03-3596-1477

- FAX: 03-3596-1478

- お問い合わせ