![]()

2016.08.03

オフィスマーケットレポート 東京 2016Q2

- ・東京23区のオフィスマーケットは企業の床需要が堅調に推移し、空室率、成約賃料とも改善を続けているが、改善幅はわずかで大きな変化はない。そのような中、景気の先行きに対する不透明感から、移転に対して慎重な姿勢をとる企業もみられはじめてきた。

- ・空室率は前期と比べ0.01ポイント下降して4.45%となった。今年に入って竣工した大規模新築ビルは順調にテナントが決まり、空室率は低水準で推移している。

- ・新規賃料の水準を示す新規成約賃料インデックスは98と前期と比べ1ポイント上昇した。また、新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+17で前期と同値であった。

- ・新規と継続賃料両方を含む支払賃料インデックスは82。前期と比べ2ポイント下降した。

- ・平均フリーレント月数は2.8か月と前期と比べ0.4か月減少した。2012年以降、フリーレントは短期化傾向にある。

空室率

図表1は、2011年から東京23区の空室率の推移を示したものである。2016年第2四半期の空室率は前期から0.01ポイント下降し4.45%と低水準で推移している。

図表1:空室率

拡張や立地改善といった前向きな移転を検討する企業は多く、オフィス床の需要は引き続き堅調で、タイトな需給状況が続いている。23区全体の空室率はわずかに低下しているが、内訳をみると、周辺18区では上昇する一方で、都心5区の空室率は低下と異なった動きをしている。特に新宿区、中央区などの中小規模物件の空室消化が順調に進んでいる。

新規成約賃料

図表2は、新規成約賃料インデックスの推移を示したものである。2016年第2四半期は98と前期の97から1ポイント上昇した。新規成約賃料は2012年第2四半期の76をボトムに上昇傾向が続き、6年前の水準まで回復してきた。しかし、需給のひっ迫感が続いているにもかかわらず、新規成約賃料の上昇は緩やかなペースに留まっている。

図表2:新規成約賃料インデックス

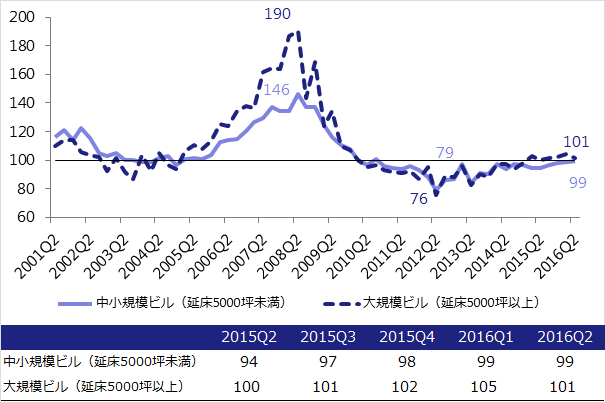

図表3は規模別の新規成約賃料インデックスの推移を示している。東京23区全体では、延床面積5,000坪未満の中小規模物件では99、延床面積5,000坪以上の大規模物件では101となった。新築大規模物件で早期テナント取り込みを意図して賃料水準を下げるケースも見られたが、全体でみると緩やかな上昇傾向が続いている。

図表3:規模別の新規成約賃料インデックス

全体的に空室在庫が減少したことを受け、ビルオーナーは残った空室に対して高値での成約を狙った強気の値段設定に転じつつある。しかし、テナントが望む賃料水準とのギャップから成約に至らないケースもみられ、このことが新規成約賃料の上昇が緩やかになっている背景と考えられる。

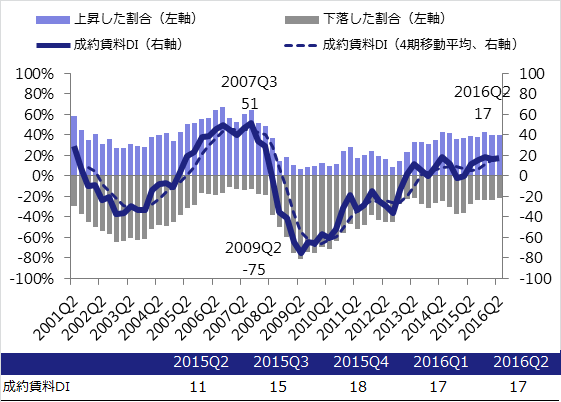

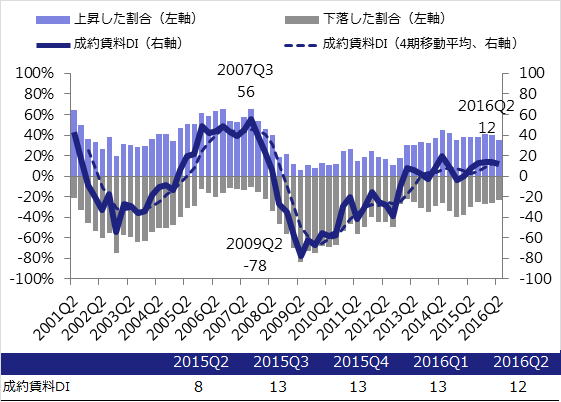

図表4、図表5は、成約賃料DI(東京23区、都心3区)の推移である。2016年第2四半期は、東京23区は「+17」と前期と同値で、都心3区は「+12」と前期から1ポイント下降した。新規賃料が上昇した物件が下落した物件より多いプラスの状況は5期連続で続き、2015年半ば以降はほぼ横ばいで推移している。

図表4:成約賃料DI(東京23区)

図表5:成約賃料DI(都心3区)

成約賃料DIは東京23区、都心3区ともプラス圏にあり、過去1年、成約賃料が上昇した物件の割合は約40%、下落した物件の割合は約20%、据え置きは約40%と安定して推移してきた。しかし、今期の都心3区は据え置きがやや増えている。

マーケット回復局面の継続を受け、賃料上昇トレンドが23区全体に広く浸透する一方で、都心の大規模物件で新規賃料の上昇余地が狭まってきたためと考えられる。

世界経済や日本の景気の先行きに不透明感が増し、今後の業績に対して慎重な見方をする企業が増えてきた。ビルオーナーとテナントとの賃料に対するギャップも見られはじめている。改善傾向が鈍化する指標もみられ、これが一時的な変化なのか、あるいは転換点となるか、今後の動向に注視する必要があるだろう。

支払賃料

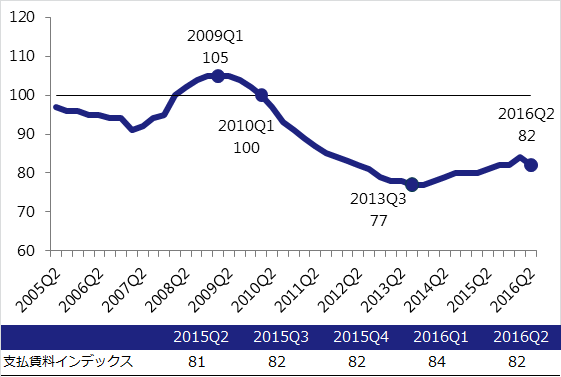

支払賃料インデックスは、新規賃料と継続賃料の両方を含む企業がオフィスに支払う賃料(支払賃料)を調査対象として、オフィスビルの収益の時間的変化を表したものである。図表6は2005年以降の推移である。

図表6:支払賃料インデックス

2013年第3四半期に底を打ち、緩やかな上昇傾向を続けてきた支払賃料は、2016年第2四半期は82と、前四半期と比べ2ポイント下降となった(2010年第1四半期を100としたときの水準)。

フリーレント

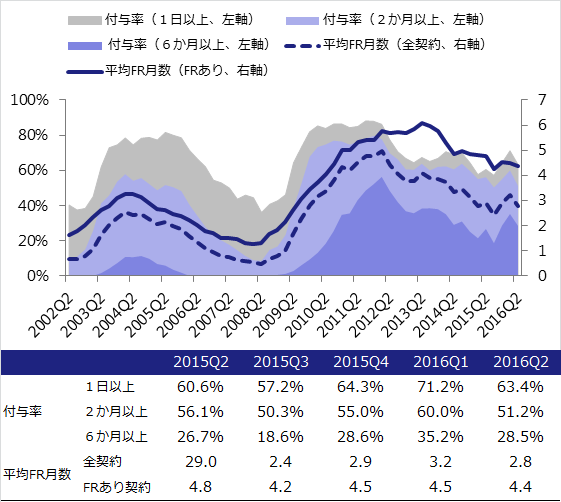

図表7は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移を表したものである。

図表7:フリーレント

2016年第2四半期のフリーレント付与率は、いずれの区分においても減少した。平均フリーレント月数に関しても、全契約平均が0.4ヶ月減少の2.8ヶ月、フリーレントあり契約平均が0.1ヶ月減少の4.4ヶ月となった。

2012年以降、フリーレントは短期化傾向が続いている。

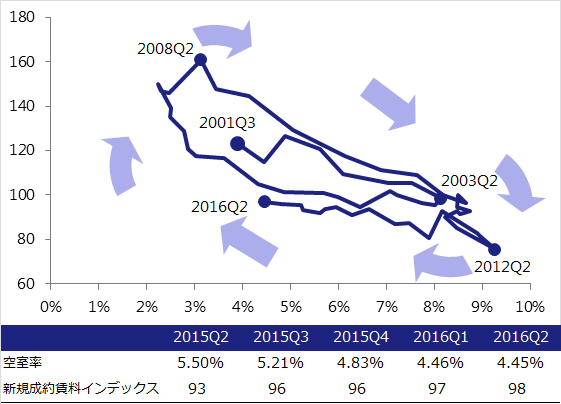

マーケットの循環

図表8は、横軸に空室率、縦軸に新規成約賃料インデックスをとって、四半期ごとにプロットしたものである。

図表8:マーケット循環

図上では、2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下(空室率上昇・賃料下落)方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

オフィス賃貸マーケットは回復期に移行し、2016年時点でもその傾向は継続している。しかし、今期の空室率の低下はわずかであり、新規賃料の上昇スピードも鈍く、前回とほぼ同じポイントに位置している。

- ザイマックス不動産総合研究所

- TEL: 03-3596-1477

- FAX: 03-3596-1478

- お問い合わせ