![]()

2015.11.04

オフィスマーケットレポート 東京 2015Q3

- ・オフィスマーケット全体で見ると、需要側である企業における事業拡大・人材確保などを背景とした前向き移転需要を受け、需給はタイトな状況であり、新規賃料・支払賃料ともに緩やかな上昇傾向にある。

- ・空室率は5.21%。前期と比べ0.29ポイント下降(13四半期連続の下降)。新規供給が例年並みであることから、一部人気エリアではオフィス需給が逼迫し、需要が周辺エリアへ広がりつつある。

- ・新規賃料の水準を示す新規成約賃料インデックスは96。前期と比べ3ポイントの上昇。賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+15。下落した物件が引き続き減少。

- ・新規と継続賃料両方を含む支払賃料インデックスは82。前期から1ポイントの上昇。

- ・平均フリーレント月数は2.2か月。前期と比べ0.6か月減少。6か月フリーレントを付与する割合は8.5ポイント減少の16.5%。

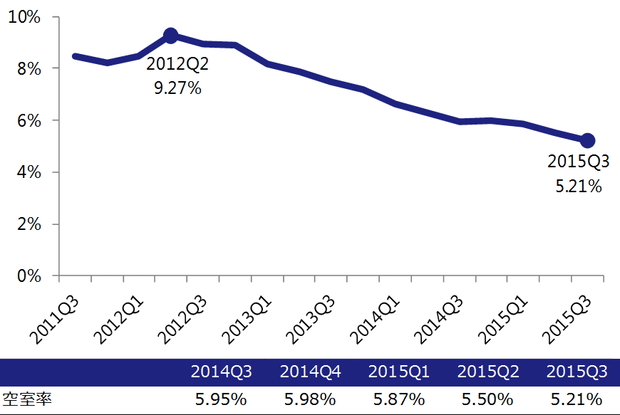

空室率

図表1は、2011年から東京23区の空室率の推移を示したものである。2015年第3四半期は5.21%、前期5.50%から0.29ポイント下降し、13四半期連続の下降となった。

図表1:空室率

企業のオフィスに対する姿勢は、2009年以降2012年前後までのコスト最優先から、事業拡大を企図した前向きなものに変化している。IT業、人材派遣業を中心に多くの企業で、事業機会の拡大、優秀な人材の採用、執務環境の改善を目的とした移転や拡張が見られるようになった。

特に、採用に有利な渋谷駅周辺の人気が高まっており、空室在庫が極めて少ない状況が続いている。結果、新宿や恵比寿といった比較的交通の便の良い周辺エリアにもオフィス需要が染み出している。

また、交通利便性の高い山手線や地下鉄駅の近辺においては、中小規模オフィスビルにおいても順調に空室を消化している。 一方で、従来のように、コスト削減を優先して、立地やグレードを下げる移転は行われにくくなり、前向き移転に合致しないオフィスビルでは依然厳しい賃貸条件が求められる状況が続いている。

以上のような、企業の前向き移転需要の拡大と併せ、2015年の新規供給は18.3万坪と例年並み(2003年から2014年までの平均19.3万坪)であることから空室率は低下し、オフィス賃貸マーケットの需給バランスはタイトな状況が続いている。 ※㈱ザイマックス不動産総合研究所「オフィス新規供給量調査2015」(2015.2.2)より

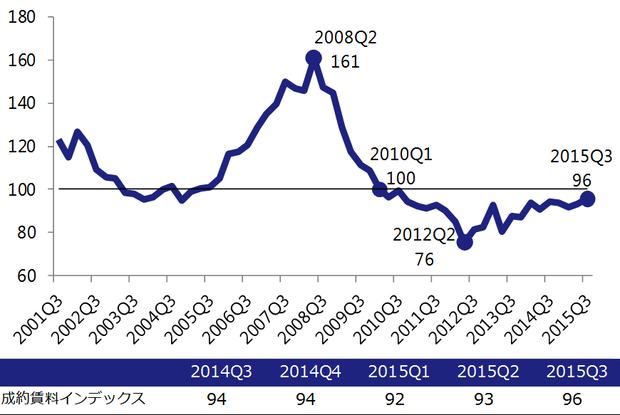

新規成約賃料

図表2は、新規成約賃料インデックスの推移を示したものである。2015年第3四半期は96、前期93と比べ3ポイント上昇となった。空室の需給は引き締まっている一方で、マーケット全体で見ると新規成約賃料は緩やかな上昇傾向となっている。

図表2:新規成約賃料インデックス

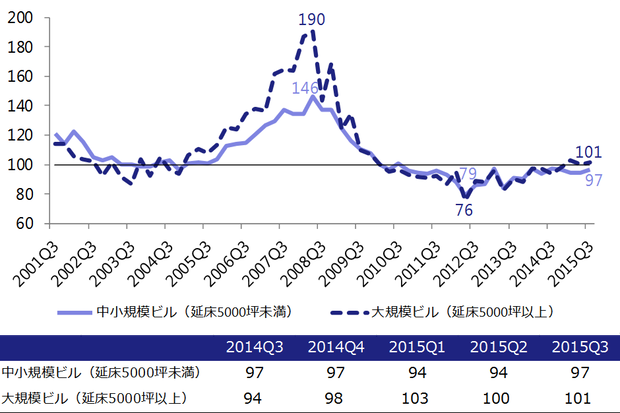

図表3は規模別の新規成約賃料インデックスの推移を示している。延床面積5,000坪未満の中小規模物件では97、延床面積5,000坪以上の大規模物件では101と、いずれも前期と比べ上昇している。

図表3:規模別の新規成約賃料インデックス

企業の前向きな移転需要に合致しやすい人気エリアおよびその周辺エリアの大規模物件を中心に、新規賃料上昇の動きが見られる。

ただし、急激な上昇が見られるのは、需要が多く供給が少ない渋谷をはじめとした一部の人気エリアに留まる。多くのオフィスビルは、2011年から2013年にかけ悪化した収益を回復させるため、稼働率の向上を優先させており、新規賃料の急激な値上げには慎重である。

また、前向き移転の企業からは選ばれにくい利便性が低い立地や、旧耐震やグレード感で劣るオフィスビルでは、賃料上昇が難しい状況が続いている。かつてのファンドバブルの時代(2006年から2008年ごろ)の外資系金融機関といった賃料負担能力が高く、賃料上昇を牽引するような業種はみられないことも、新規賃料の上昇スピードが緩やかな背景にあると考えられる。

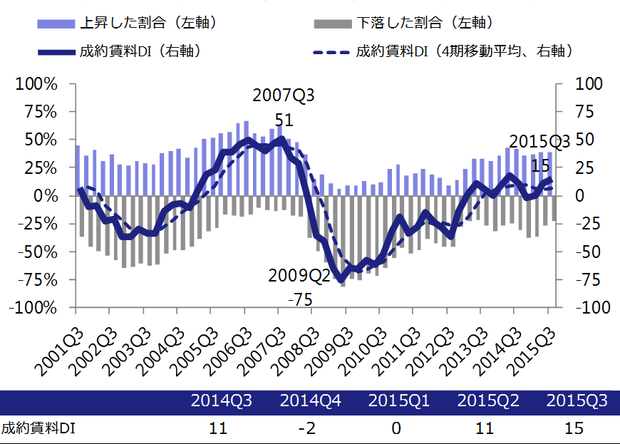

図表4、図表5は、成約賃料DI(東京23区、都心3区)の推移である。2015年第3四半期は、東京23区で「+15」、都心3区で「+13」と、上昇した物件が下落した物件より多かった。前期(2015年第2四半期)の「+11」(東京23区)、「+8」(都心3区)から上昇した。

図表4:成約賃料DI(東京23区)

図表5:成約賃料DI(都心3区)

内訳をみると、上昇した物件の割合が約38%(前期と比べ±0%。東京23区)、下落した物件の割合が約23%(同▲4%)と、下落した物件の割合の減少により成約賃料DIが上昇したことがわかる。

人気エリアでの空室の減少を受け、比較的利便性の高い周辺部へオフィス需要が染み出しつつあり、以前と比べて更に値下げすることなく成約が可能となったオフィスビルが増えていることが背景にあると考えられる。

支払賃料

支払賃料インデックスは、新規賃料と継続賃料の両方を含む支払賃料を調査対象としており、企業がオフィスに支払う賃借料、オフィスビルの収益の時間的変化を示している。図表6は2005年以降の推移を示している。

図表6:支払賃料インデックス

2015年第3四半期は82と、前四半期と比べ1ポイント上昇、前年同期と比べ2ポイントの上昇となった(2010年第1四半期を100としたときの水準)。支払賃料は、2013年第3四半期に底を打って以降、非常に緩やかではあるが上昇傾向にある。

これは、2012年以降新規賃料の上昇傾向が続いたことで、退去前のテナントと比べ、入れ替え後の新規テナントの賃料水準が下落しないようになったためと考えられる。

また、空室率が2011年以降で見ると過去最低水準を更新し続け、空室在庫が少なくなっていることも背景にある。企業にとって、現在と同程度の利便性、同グレードのオフィスビルを同じ賃料水準で確保することが、以前に比べ難しくなりつつある。賃貸借契約の更新に際し、継続賃料の値下げ一辺倒ではなく、エリアやグレードによっては値上げも見られるようになってきた。

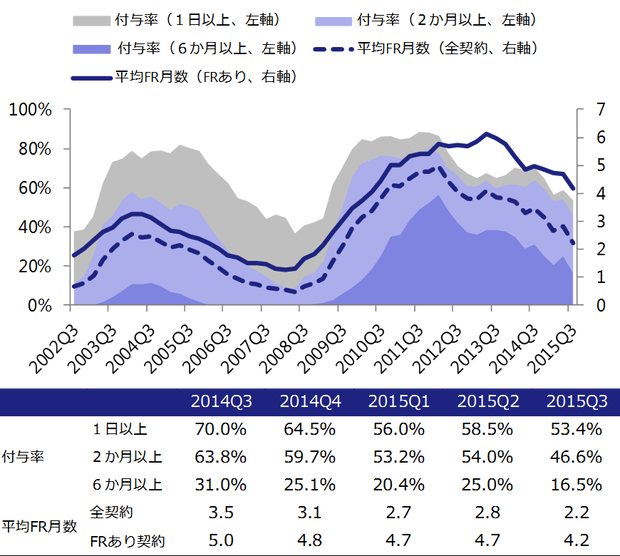

フリーレント

図表7は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移を表したものである。 2015年第3四半期のフリーレント付与率は、いずれの区分においても大幅減少している。平均フリーレント月数に関しても、全契約平均とフリーレントあり契約平均が両方とも減少となった。

図表7:フリーレント

1日以上のフリーレント付与率は、2011年以降最低水準にあるものの、依然として50%程度あることから、オフィス賃貸マーケットにおいてフリーレント自体がある程度慣行化していると考えられる。

また、6か月以上のフリーレント付与率が16.5%と、最高値である2012年第2四半期56.3%と比べ約40ポイント減少した。オフィス賃貸マーケットの回復に伴い、テナントを誘致するためのインセンティブとしての長期フリーレントは見られなくなり、企業が事務所移転時における「賃料の二重払い」を免除するための短期間フリーレントが主流になっていることがわかる。

マーケットの循環

図表8は、横軸に空室率、縦軸に新規成約賃料インデックスをとって、四半期ごとにプロットしたものである。

図表8:マーケット循環

図上では、2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下(空室率上昇・賃料下落)方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

2015年現在、オフィス賃貸マーケットは2010年以降の停滞を脱し、空室率低下・新規賃料の緩やかな上昇を受け、回復期に移行していることがわかる。

- ザイマックス不動産総合研究所

- TEL: 03-3596-1477

- FAX: 03-3596-1478

- お問い合わせ