![]()

2014.01.18

オフィス新規供給量調査2014

~東京23区 2014年以降も大規模物件の供給が続く~

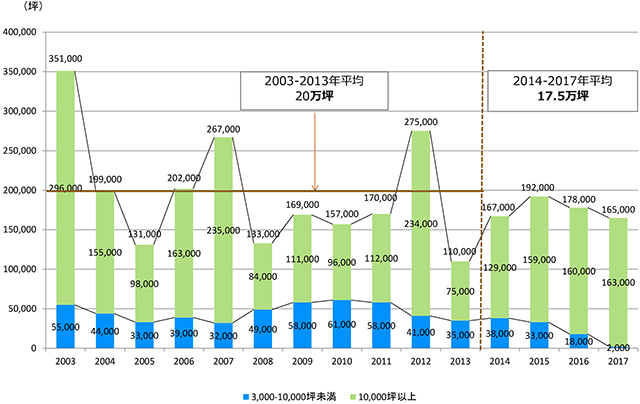

ザイマックス不動産総合研究所(以下、ザイマックス総研)では、今般、東京23区で毎年竣工する主要オフィスビルの賃貸面積の調査を行ない、その結果を「オフィス新規供給量調査2014」として公表する。延床面積3,000坪以上の物件を対象に、実際のオフィス賃貸面積(自社ビルを除く)を集計(推計を含む)した。供給量は、オフィスマーケットの需給バランスに直接的に影響を与えるものであり、ザイマックス総研では今後もこういった基礎的なデータを定期的に提供していく予定である。 2014年から2017年までの東京23区における供給量は年平均17.5万坪となる予定である。新築オフィスビルが単年で大量に供給される「2016年問題」との見方があったが、竣工時期の変更などにより解消されていることがわかった【図表1】。なお、今後1万坪未満の供給が計画、追加されることを考慮すると、2003年以降2013年までの過去年平均20万坪と同水準程度となることが予想される。【図表1】東京23区オフィス新規供給量推移

主な供給エリア

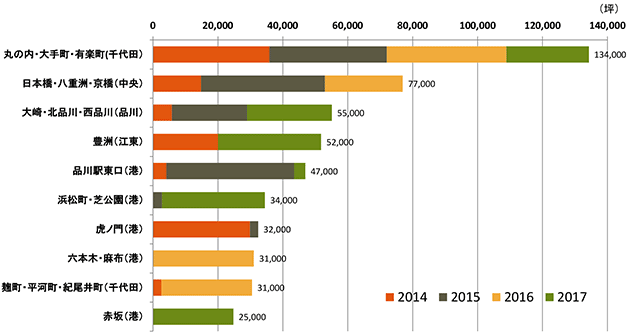

エリア別にみると、全体の7割が都心3区の千代田区・中央区・港区に供給される予定である【図表2】。- ・都心部の中心である丸の内・大手町・有楽町の約14万坪が最も大きい。このエリアは連鎖的な再開発が続いており、継続的に大規模な供給が予定されている。

- ・上記エリアと東京駅を挟んで隣接する日本橋・八重洲・京橋でも大規模な再開発による供給が続く。

- ・品川区大崎駅周辺、江東区豊洲駅周辺で、商業や住宅用途を含めた大規模複合開発が予定されている。

- ・品川駅東口、浜松町・芝公園、虎ノ門、六本木・麻布、赤坂といった港区のオフィス主要エリアでは各年にわたり供給が続き、その合計で約17万坪になる。

【図表2】エリア別オフィス供給量(2014-2017年)

「東京23区の大規模オフィス新規供給量調査」概要(調査時点2013.12)

| 対象エリア | 東京23区 |

|---|---|

| 対象物件 | 延床面積3,000坪以上、主な用途がオフィス |

| 集計対象 | オフィス賃貸面積(坪) |

- *収集データについては、新聞記事など、一般的に公開されている情報を基に、一部現地調査ならびに事業者にヒアリングを実施。原則、自社ビルを除く。なお、本調査は新たに供給される建物の面積を対象としており、建て替え等により取り壊される従前建物の面積については考慮していない。また、全数調査ではないことに留意。

- *賃貸面積が公表等されている場合は当該賃貸面積、公表されていない場合は、京都大学大学院工学研究科建築学専攻加藤直樹研究室との共同研究結果から導き出された計算式を使用し、延床面積より推計。

- *なお、本供給量は調査時点期間での推計値であり、日々情報が追加、更新されるため、供給量の数値は変動する。