ザイマックス総研は、毎年「オフィスピラミッド」を公表している。本資料では、「東京23区オフィスピラミッド」(*1)をもとに作成したレポート(*2)に続き、大阪市における都心4区(北区、中央区、西区、淀川区)とその他の区における平均築年数について、棟数ベース、賃貸面積ベースのそれぞれで2000年~2026年まで26年間の経年変化をみた。大阪市全体を俯瞰するだけでは見えてこない、各エリア固有のストックの形成過程と変化の違いが明らかになった。

本ページは<概要版>として一部を抜粋したものである。

*1 「オフィスピラミッド」*2 2026年5月28日公表「東京23区オフィスピラミッドを深掘りする」※<概要版>PDFはこちら※<詳細版>PDFはこちら

主な調査結果

大阪市の平均築年数の推移を、従来の「棟数ベース」に加え「賃貸面積ベース(加重平均)」で分析した結果、近年の大規模供給によるストック更新(築年数上昇の抑制効果)の構造が鮮明になった【図表1】。

オフィス立地の都心4区とその他の区を比較すると、エリアごとにオフィス市場の形成過程やストックの変化に違いがあることが明らかになった【図表2-1】【図表2-2】。

<調査概要>

オフィスピラミッド:2025年12月、平均築年数:2026年3月

大阪府大阪市

2026年末時点において、延床面積300坪以上、1946年以降に竣工(予定含む)した

主な用途が事務所のオフィスビル(原則、自社ビルを除く)

<大規模ビル>延床面積5,000坪以上

<中小規模ビル>延床面積300坪以上5,000坪未満のオフィスビルの棟数および

オフィス賃貸面積(坪)

新聞記事など一般的に公開されている情報を基に、一部現地調査ならびに事業者に

ヒアリングを実施して集計

topic 1 「棟数」と「賃貸面積」でみる平均築年数の違い

本レポートでは、平均築年数の推移(2000年〜2026年)を「棟数ベース」(単純平均)と「賃貸面積ベース」(加重平均)の2つの視点で分析している。

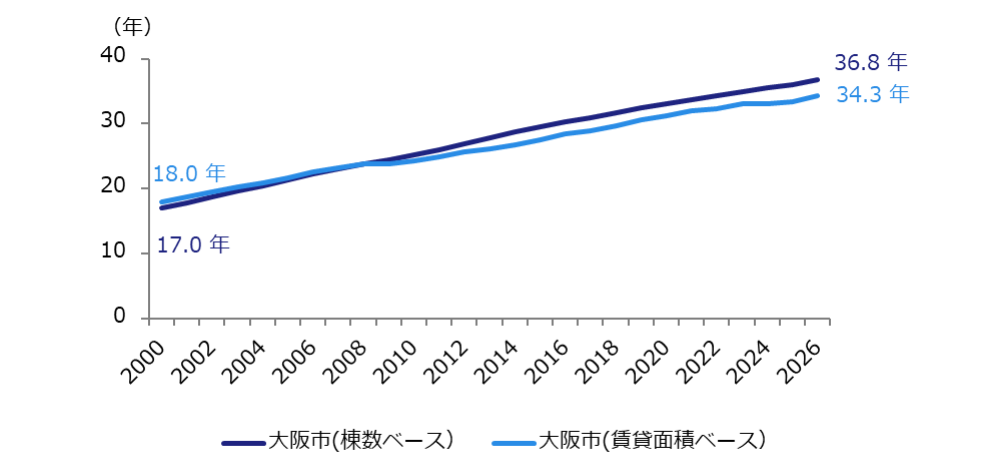

大阪市の平均築年数をみると、棟数ベースでは2000年の17.0年から2026年の36.8年まで19.8年増加している。これに対し、賃貸面積ベース(加重平均、以下省略)では2000年の18.0年から2026年の34.3年と、上昇幅は16.3年となり、棟数ベースに比べて上昇幅は3.5年少ない【図表1】。賃貸面積ベースの平均築年数は、単に建物の数(棟数ベース)から算出した平均築年数と異なり、賃貸オフィス市場において、テナントが利用可能なオフィススペース全体で見る「体感的な築年数」を示している。

この背景には、大規模ビルの新規供給があることで、面積ベースでは棟数ベースで見るよりもストックの変化があり、平均築年数の上昇が抑制されているという構造を示している。

【図表1】平均築年数の推移(棟数ベース、賃貸面積ベース)

topic 2 都心 4 区とその他の区の平均築年数の推移

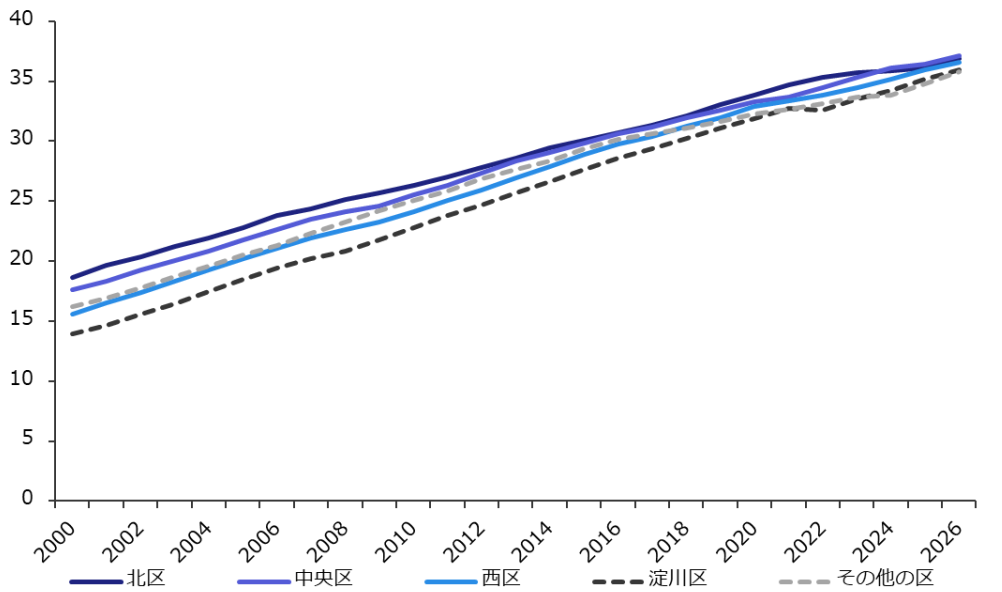

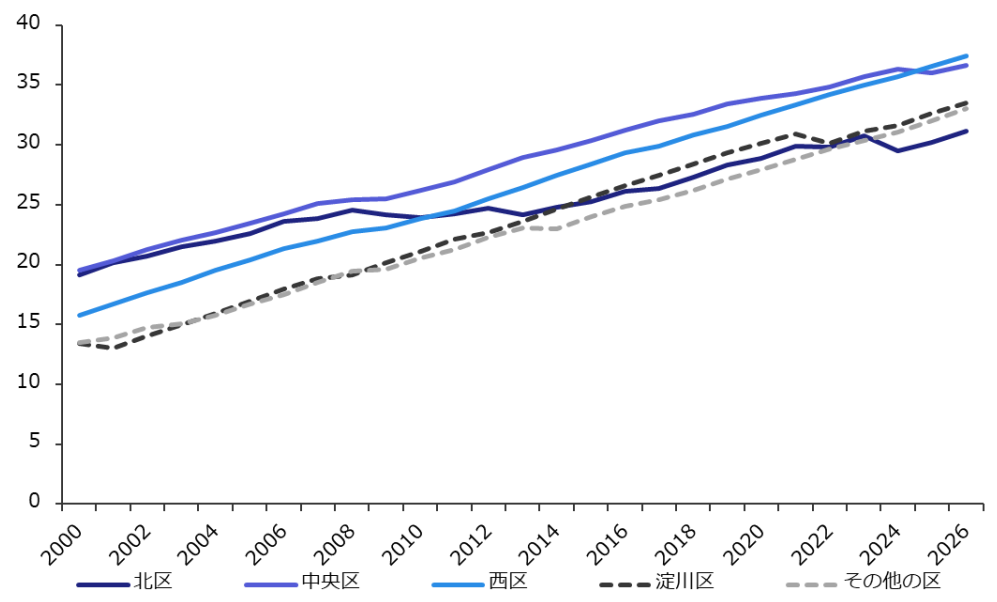

オフィス中心の都心 4 区(北区、中央区、西区、淀川区)とその他の区における、棟数ベースの推移をみると、すべてのエリアにおいて右肩上がりで推移しており、ストック全体の経年化が着実に進行している【図表 2-1】。一方、賃貸面積ベースをみると、棟数ベースに比べて区ごとの差異が大きく、右肩上がりのペースは緩やかで、大規模ビルの新規供給の影響で平均築年数が一時的に低下する局面もみられる【図表 2-2】。北区は、北ヤード周辺の大型再開発により、賃貸面積ベースが棟数ベースを下回る逆転現象が顕著である。中央区は大規模・中小規模ビルともに、供給が多く経年化し、賃貸面積ベースと棟数ベースの築年数は同水準で推移している。西区においては、住宅供給が増加しつつも、オフィスの新陳代謝が進まず、規模に関わらずストックは経年化している。淀川区は、新規供給が限定的であるため、既存のオフィスストックの経年化が進行している。

【図表 2-1】平均築年数の推移:棟数ベース

【図表 2-2】平均築年数の推移:賃貸面積ベース

今回の分析から、異なる形成過程とその後のストックの変化により、それぞれのエリアにおいてどうい

ったストック構成がなされているかが示された。今後は、再開発などによるまちづくりに加え、経年化が

進むビルの再生や活用が、エリア間の競争力や賃料形成にも影響を与えていく可能性がある。

*各区の個別ピラミッドや平均築年数の推移については、「詳細版」をご覧ください。

*今後、名古屋市も公表を予定しています。

- 当レポート記載の内容等は作成時点のものであり、正確性、完全性を保証するものではありません。

- 当社の事前の了承なく、複製、引用、転送、配布、転載等を行わないようにお願いします。