はじめに

都市に蓄積された不動産ストックは、経済活動や産業構造、人口動態の変化を背景に、時間とともに再編を重ねてきた。とりわけオフィスビルは、築年の進行や働き方の変化、設備水準の高度化などを契機に、建て替えや用途転換を通じて更新が進む代表的な資産である。

ザイマックス総研では、こうしたオフィスストックの更新実態を把握するため、建て替え前後の動向に着目した分析を行い、2026年2月には東京23区を対象に整理を行った結果を公表した(*1)。本レポートでは第2弾としてその対象を大阪市へと広げ、取り壊しを起点とする建物の再編の実態を明らかにする。

*1 2026年2月26日公表「取り壊されたオフィスビルは何になったか」

分析にあたっては、ザイマックス総研が独自に整備・更新している建物データベースに加え、公開情報や現地確認などの補完的手法を用いることで、建て替え後の用途や棟数構成を追跡した。これにより、大阪市におけるオフィスストック更新の特徴を多面的に整理している。

本調査で得られる知見が、不動産所有者・利用者・投資家といった市場関係者のみならず、都市政策に携わる関係者にとっても、今後のエリア戦略や都市機能のあり方を検討するための材料となれば幸いである。

主な調査結果

- 取り壊されたオフィスビルは中小規模物件が中心であるが、大規模物件も一定数含まれる。

- 大阪市のオフィスビルの滅失率は、2016~2024年を通じて概ね年間1%台で推移しており、取り壊しは長期的に安定した率で発生している。

- 取り壊し後に新しい建物へ建て替えられた物件では、住宅用途が半数以上を占める一方、オフィス用途も一定の比率を占めており、ホテルや商業、駐車場への転換も確認できる。

- 北区・中央区では「オフィス→住宅」が最多であるものの、「オフィス→オフィス」や「オフィス→ホテル」も相対的に多い。一方、その他大阪市では「オフィス→住宅」が主流であり、「オフィス→オフィス」は都心部に比べて低い。

- 建て替え前後の棟数構成の変化は、大阪市全体では「1棟→1棟」が中心である。北区・中央区では「複数棟→1棟」の集約を伴う更新も一定程度みられるのに対し、その他大阪市では「1棟→1棟」の割合が高い。

<調査概要>

2025年3月~2026年1月

2025年3月時点で物件データベースに登録されているオフィス物件

大阪市

ザイマックス総研が独自に収集したデータに加え、インターネット調査や現地調査を実施して集計

※本レポートに関して、一部文章を修正しました(2026年4月15日)。

1. 調査対象の概要と物件属性の比較

本章では、大阪市におけるオフィスビルの更新実態を明らかにするため、現存物件と取り壊し物件の基本属性を比較・分析する。

分析には、ザイマックス総研が継続的に整備している建物データベース(大阪市内の主用途がオフィスであるビルを網羅)を用いた。なお、分析の精度を期すため、竣工年が不明な物件は除外している。

本調査における「取り壊し物件」は、2025年3月時点でデータベース上「滅失」として登録されていた物件を起点とし、調査期間中にインターネット調査や現地確認等を通じて追跡・補完したものである。したがって、これらの物件には過去に取り壊しが行われたものも含まれる。

なお、取り壊し時期の把握状況は一様ではなく、特に過去に遡るほど網羅性には制約がある。

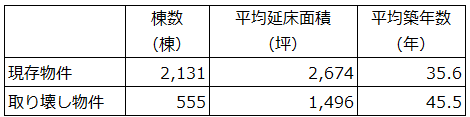

まず、これらを2025年12月時点の現存物件と対比させ、それぞれの件数、延床面積、および築年数(現存物件は2025年時点、取り壊し物件は解体時点)について、全体像を整理した結果を【図表1】に示す。

【図表1】現存物件と取り壊し物件の比較(棟数・延床面積・築年数)

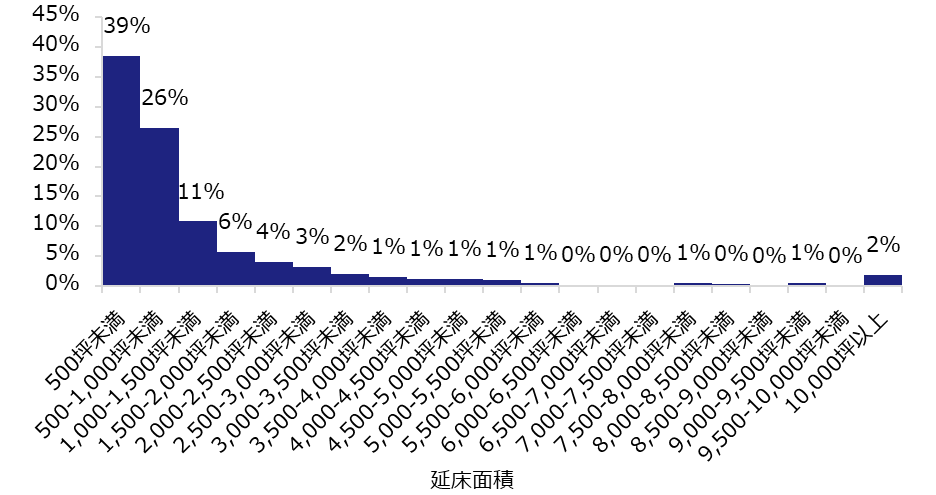

次に、取り壊し物件がどの程度の規模の建物だったのかを把握するため、延床面積の分布をヒストグラムとして【図表2】に示す。延床面積の分布は小規模帯にピークを持ちつつ、5,000坪超の大規模物件まで緩やかに広がる形となっている。すなわち、更新の中心は中小規模ビルであるものの、規模の大小を問わず一定の取り壊しが発生していることが分かる。

【図表2】取り壊し物件の延床面積ヒストグラム

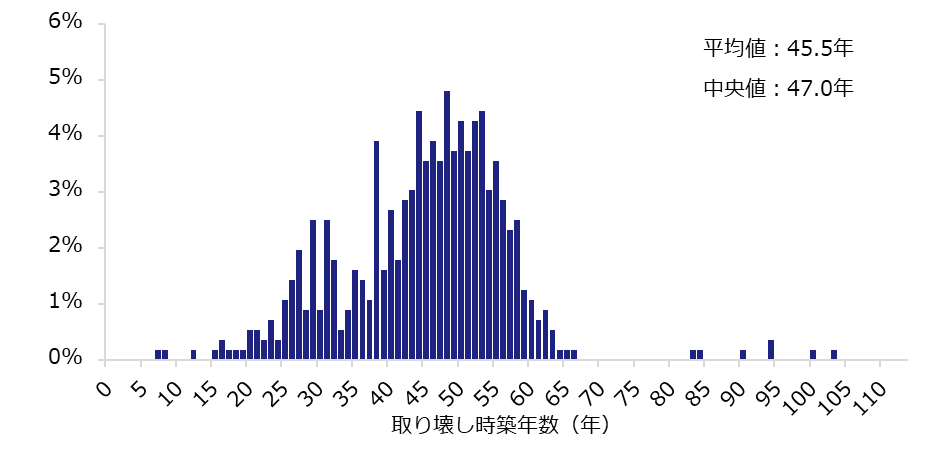

また、取り壊し物件の築年数(取り壊し時点)の分布を【図表3】に示す。平均築年数は45.5年(中央値47.0年)であり、築45~55年程度の階級に山があることから、築年が進んだオフィスビルが取り壊しの中心となっている状況がうかがえる。一方で、築30年前後の比較的築浅の物件も一定数含まれているほか、築80年超の物件も少数ながら確認できる。取り壊しの判断には、築年数の進行という物理的要因に加え、オフィスよりもホテルの需要が高まるといった経済的要因も影響しており、築年数が比較的浅い段階で建て替えが選択されるケースも存在すると考えられる。

【図表3】取り壊し物件の築年数ヒストグラム

さらに、大阪市のオフィスストックの更新状況を把握するため、2016年から2024年までの各年の滅失率を【図表4】に示す。滅失率とは、各年の1月1日時点で存在していた物件のうち、その年のあいだに取り壊された物件の割合(延床面積ベース)である。【図表4】をみると、年ごとの変動はあるものの、滅失率の最大は2017年の1.94%、最小は2024年の1.06%であり、概ね1%台で推移している。すなわち、大阪市におけるオフィスビルの取り壊しは、短期的な増減を伴いながらも、長期的には一定の確率で発生している状況がうかがえる。

【図表4】大阪市オフィス物件の年間滅失率(2016-2024年)(延床面積ベース)

2. 取り壊し後の用途と棟数構成の変化

本章では、前章で整理した取り壊し物件について、その後にどのような建物が建てられたのか、用途別・棟数構成別に整理する。

その特定にあたっては、まず取り壊し物件の所在地および敷地をもとに、ザイマックス総研の建物データベースとの突合を行い、同一敷地上で新たに建設された物件を特定した。データベース上で把握や判別が困難なケースについては、インターネット調査や現地調査などにより現況を確認し、取り壊し後の主用途や棟数構成の情報を補完している。

このプロセスにより、取り壊し前がオフィス用途であった物件について、取り壊し後の主用途および棟数構成を把握した。

2.1. 取り壊し後の用途別の傾向

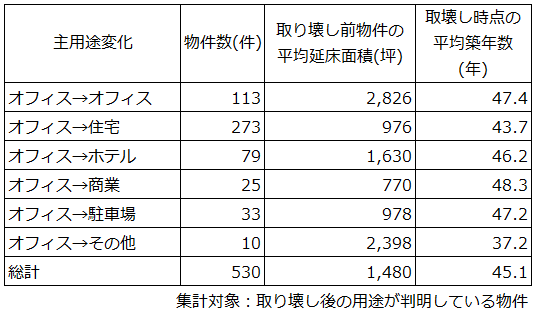

オフィスビルが取り壊された後の用途が判明している物件について、主用途区分ごとに物件数、取り壊し前の平均延床面積、取り壊し時点の平均築年数を整理した結果を【図表5】に示す。

【図表5】をみると、最も多い用途転換は「オフィス→住宅」であり、全体の半数以上を占める。次いで「オフィス→オフィス」、「オフィス→ホテル」となっている。すなわち、大阪市では「オフィス→オフィス」の建て替えに加え、住宅・ホテルへの転換が主要な更新パターンとなっている。

取り壊し前の平均延床面積をみると、「オフィス→オフィス」は2,826坪と最大であり、他用途への転換(住宅976坪、ホテル1,630坪、商業770坪、駐車場978坪)に比べて規模が大きい。一方、取り壊し時点の平均築年数は概ね45年前後となり、「オフィス→住宅」ではやや短いものの、用途間で大きな差はみられなかった。

【図表5】取り壊し後の主用途別件数と平均延床面積・平均築年数

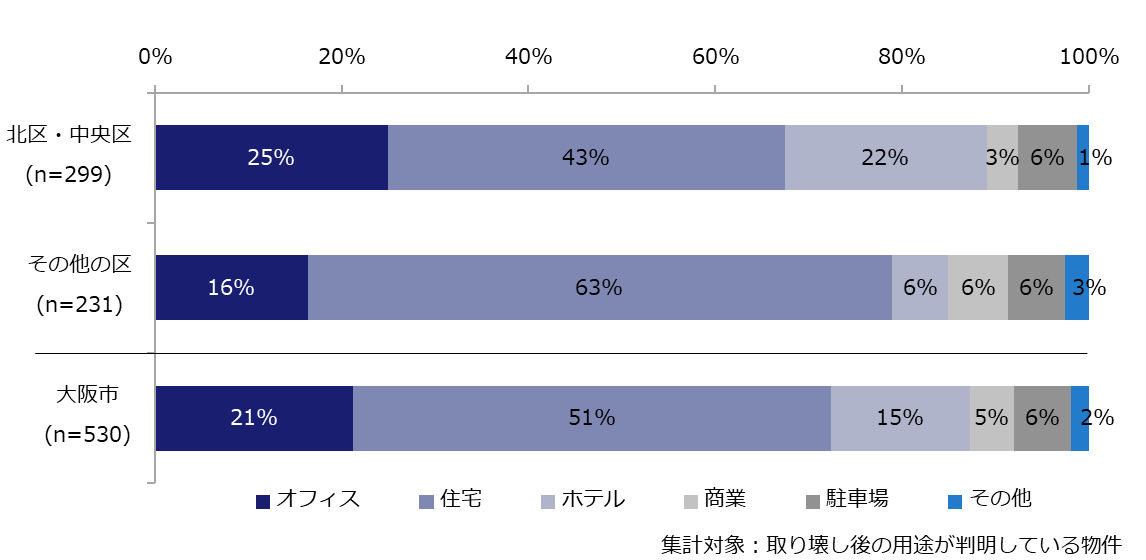

次に、これらの物件について、オフィスエリア(北区、中央区)とその他の区で取り壊し後の主用途がどのように異なるかを比較する【図表6】。

北区・中央区では、取り壊し後の用途は住宅が43%で最も高いものの、オフィス・ホテルもそれぞれ25%・22%を占めている。都心部では住宅への転換が進みつつも、オフィス用途の継続やホテルへの転換も相対的に多い構成となっている。

一方、その他大阪市では住宅が63%と全体の6割以上を占める一方、オフィスは16%にとどまる。取り壊し後の用途は住宅への転換が主流であり、都心部に比べてオフィス更新の比率は低い。その他大阪市では、立地特性や需要構造の違いを背景に、住宅の方が土地利用上選択されやすい可能性がある。また、大阪市では車の利用が多く、駐車場需要が高いことから、駐車場への転換が6%を占めている点も特徴的である。

【図表6】取り壊し後の用途(エリア別)

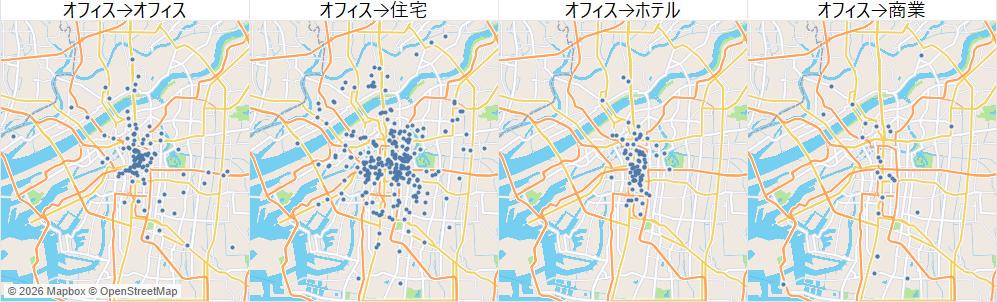

さらに、取り壊し後の物件の主用途が大阪市内でどのように分布しているかを把握するため、主用途別に物件を地図上にプロットした結果を【図表7】に示す。

【図表7】をみると、「オフィス→オフィス」は北区・中央区をはじめとする主要オフィスエリアを中心に分布している。大阪市のエリアの特徴の1つとして、梅田~淀屋橋~本町周辺を中心とする一方、北ヤードの開発に伴う梅田以北が活発になっている(各用途すべて)ことがあげられる。

一方、「オフィス→住宅」は都心部にも一定数みられるものの、市域に広く点在している。住宅への転換は、特定のコアエリアに限られず、幅広い立地で発生していることが読み取れる。

また、「オフィス→ホテル」や「オフィス→商業」は件数自体が限られるが、主要駅周辺や人流が見込まれるエリアにまとまって立地する傾向がみられる。特に「オフィス→ホテル」は南北(梅田周辺~天王寺)に広がっている。用途転換の方向性は一様ではなく、立地特性(オフィス集積、人流、交通結節点の近接性等)を踏まえて選択されている可能性がある。

【図表7】建て替え後の物件の主用途別のエリア分布

* 背景地図はMapboxおよびOpenStreetMapを使用

2.2. 建て替え前後の棟数構成の変化

用途だけでなく、建て替え前後で敷地内の棟数構成がどのように変化したかについても整理した。具体的には、取り壊し物件ごとに、取り壊し前に同一敷地内に存在していた建物棟数と、取り壊し後に同一敷地内で新たに建設された建物棟数を把握し、その組み合わせに基づいて棟数構成の変化を以下のように定義した。

- 1 棟のビルが取り壊され、同じく1棟のビルが建てられるケース(1棟→1棟)

- 1棟が取り壊され、複数棟のビルが建てられるケース(1棟→複数棟)

- 複数棟のビルが取り壊され、1棟のビルが建てられるケース(複数棟→1棟)

- 複数棟が取り壊され、複数棟が建てられるケース(複数棟→複数棟)

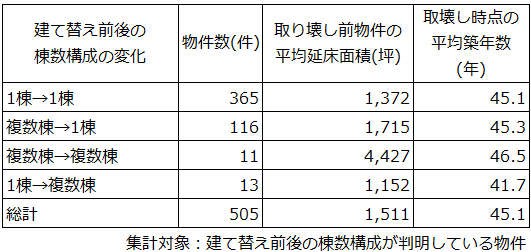

これらのパターンごとに、取り壊し前の物件の平均延床面積および取り壊し時点の平均築年数を整理したものが【図表8】である。

棟数構成の変化は、「1棟→1棟」と「複数棟→1棟」が中心であり、建て替えに伴う敷地利用は概ね「単棟の更新」または「敷地内の集約」に収れんしている。とくに複数棟から1棟への集約は、敷地内の建物配置を整理し、建物の一体化によって利用効率を高める意図が背景にある可能性がある。一方で、「1棟→複数棟」や「複数棟→複数棟」は限定的であり、建て替え後に棟数を増やすケースは例外的である。なお、パターン間で平均延床面積や築年数の差は大きくなく、棟数構成の選択は築年や規模だけで一律に決まるというより、敷地条件や事業計画上の制約など個別要因の影響を受けていると考えられる。

【図表8】棟数構成の変化別の取り壊し前物件の平均延床面積・平均築年数

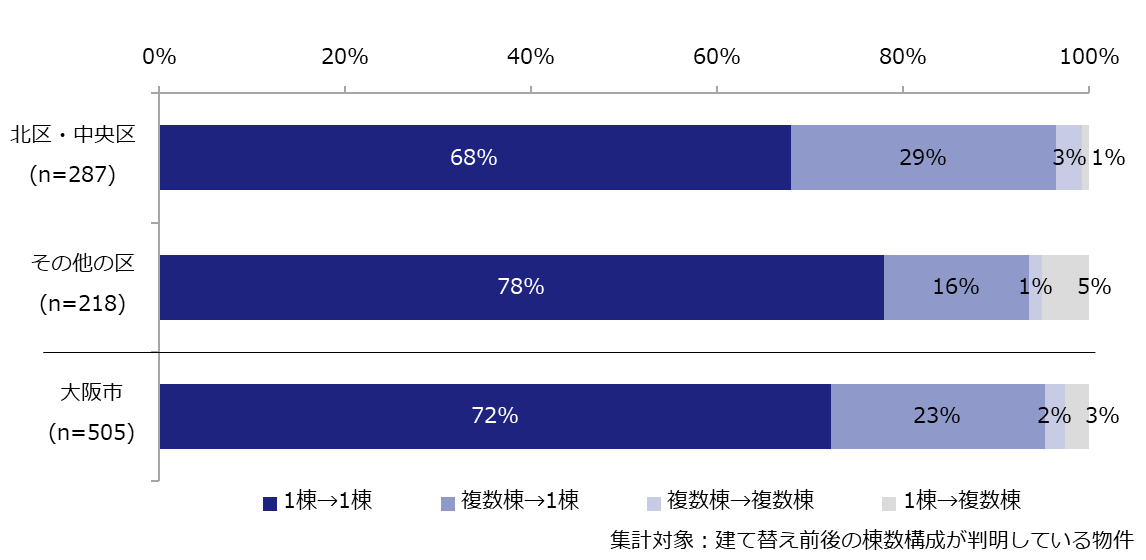

棟数構成の変化が北区・中央区とその他大阪市でどのように異なるかを確認するため、各エリアにおける構成比を集計した結果を【図表9】に示す。

【図表9】をみると、北区・中央区では「1棟→1棟」が約7割を占め、次いで「複数棟→1棟」が3割弱となっている。すなわち、都心部でも単棟更新が主流である一方、敷地内の集約を伴う建て替えも一定程度みられる。一方、その他大阪市では「1棟→1棟」が8割弱とさらに高く、「複数棟→1棟」は2割弱にとどまる。都心部に比べて、敷地内の集約を伴う更新は限定的であり、単棟の更新が中心であることが分かる。

【図表9】棟数構成の変化(エリア別)

あわせて、棟数構成の変化別に物件を地図上にプロットし、その空間的な分布を示したものが【図表10】である。「1棟→1棟」の建て替えは大阪市内に広く分布しており、都心部に限らず各エリアで一般的に確認できる。一方、「複数棟→1棟」の建て替えは都心部に相対的に多く、梅田~中之島~本町周辺など主要オフィスエリアで点の集積がみられる。

また、「複数棟→複数棟」および「1棟→複数棟」は件数が限られ、地図上でも点在的である。棟数構成の変化は一様ではなく、都心部では敷地の集約を伴う更新が一定程度みられるのに対し、市域の広い範囲では単棟更新が中心となっている状況がうかがえる。

【図表10】棟数構成の変化別の物件分布

* 背景地図はMapboxおよびOpenStreetMapを使用

おわりに

本調査では、大阪市におけるオフィスビルについて、取り壊し後の主用途と棟数構成の変化に着目し、建て替えの全体像を整理した。

北区・中央区では、取り壊し後の用途として住宅が最も多いものの、オフィスとして更新されるケースも一定程度みられ、ホテルへの転換も相対的に多い。地図上でも、オフィス更新は梅田~淀屋橋~本町の御堂筋沿いに多くみられる。一方、その他の区では住宅への転換が中心であり、用途転換は市域に広く分布している。

また、棟数構成の変化をみると、大阪市全体では「1棟→1棟」が中心である。北区・中央区では「複数棟→1棟」の集約を伴う更新も一定程度みられるのに対し、その他大阪市では単棟更新の比率が高い。地図上でも、集約型の更新は都心部に相対的に多く分布しており、敷地条件や開発環境の違いが更新形態に反映されている可能性がある。

今後、働き方や産業構造の変化が進むなかで、オフィスストックの更新は老朽化対応に加え、立地ごとの需要構造を踏まえた用途選択や敷地利用の再編を通じて、都市機能の配置に影響を及ぼすと考えられる。ザイマックス総研では、引き続き都市における不動産ストック更新の実態を継続的に観測し、データに基づく分析を通じて、不動産マーケットの変化と都市の将来像を考察するための基礎情報を提供していきたい。

レポート内のグラフに関して

・構成比(%)は、小数点第1位を四捨五入しているため内訳の合計が100%にならない場合がある。

- 当レポート記載の内容等は作成時点のものであり、正確性、完全性を保証するものではありません。

- 当社の事前の了承なく、複製、引用、転送、配布、転載等を行わないようにお願いします。