金融機関は今、大きな社会環境の変化に直面している。人口減少や地域経済の縮小、非対面チャネルの普及といった変化が進む中で、これまでのように店舗網を広く展開して地域に資金を回すビジネスモデルは、通用しにくくなってきた。しかし、銀行業の本質は、時代が変わっても揺るがない。資金を必要なところへ届け、地域と企業の成長を支えるという役割は、社会経済の基盤を成す機能として今なお不可欠である。むしろ、経済や暮らしの構造が一層複雑化し、課題が多様化する現代においては、果たすべき機能や価値がこれまで以上に広がっているとも言える。

本レポートでは、そうした変化の中で不動産の可能性をあらためて見直す視点を提示する。不動産は単なるコスト要因ではない。適切に活かせば、地域との新たな接点を築き、金融機関のポテンシャルを広げる資産となる。不動産を軸とした新たな発想が、収益と地域貢献を両立する戦略の出発点になると考えられる。

1. 変化の時代に求められる金融機関の進化

かつて日本社会では、経済の拡大と人口の増加を前提とする成長モデルのもとに、多くの産業が構築されてきた。金融機関も例外ではなく、広範な店舗網を展開し、地域に資金を届けることで、経済活動を下支えしてきた存在である。

しかし今、人口減少と高齢化が進むなか、日本社会全体は単純拡大の時代から、再編と最適化を求められるフェーズに移行している。地域経済の基盤が縮小する中で、これまでのような「量」を前提とした事業運営は、持続可能性の観点から再考を迫られている。金融機関においても、こうした社会変化への対応が求められている。特に地方では、企業や個人の金融ニーズが着実に減少しており、従来型の多店舗展開モデルでは収益性の維持が難しくなってきた。実際、多くの金融機関はすでに店舗網の再構成に着手しており、統廃合やオンラインチャネルの強化によって効率化を進めている。

ただし、銀行業の本質的な役割は変わらない。資金を循環させ、企業活動や地域生活を支える金融インフラとしての機能は、今後も社会に必要とされ続ける。そのうえで問われるのは、「どのような形で機能を果たしていくか」という実行手段の見直しである。

こうした業界の変化にあわせて、政策環境も柔軟性を増しつつある。近年では、金融庁においても、地域経済への貢献を重視する方向性が打ち出されており、金融機関が本業に加えて自らのリソースを活かし、地域課題の解決に向けた事業支援に取り組むことが期待されている。不動産資産の利活用もその一環といえる。2017年には、金融機関が保有する遊休スペースの外部貸し出しに関する規制が緩和され、収益化や地域との連携を目的とした活用が可能となった。さらに、2022年の銀行法改正では、銀行グループによる非金融分野への事業参入が可能となり、地域生活サービス拠点やコワーキングスペースといった不動産を基盤とする事業への取り組みも広がっている。

こうした制度の整備は、金融機関が不動産を単なる事業コストとして捉えるのではなく、新たな価値を生み出すための経営資源として見直す契機になっている。社会構造の変化と制度の後押しが重なった今、保有・関与する不動産と向き合い、戦略的に活用することが金融機関にとってますます重要なテーマとなっている。

2. 戦略の出発点は、現状課題の見極めから

社会構造や制度の変化を背景に、金融機関の不動産戦略を見直す動きが広がるなか、足元では不動産が経営の重荷となる場面が増えている。とりわけ、かつて構築された店舗網は、戦略転換の起点である一方、乗り越えるべき課題を多く抱えている。

国土交通省の調査によれば、金融業が保有する建物のうち、1990年以前に建設されたものは全体の約半数を占める【図表1】。なかでも、1980年以前(新耐震基準施行前)に建てられた物件は28%にのぼる。こうした築年数の古い建物の多くは、現在の制度・基準に照らしてみると、耐震性・設備更新・ユニバーサルデザイン対応などの面で改善が必要となるケースが多く、将来的には改修・建て替えを迫られる可能性が高い。そのうえで、建設費や工事費の高騰が続くなか、投資判断の難易度は一層高まっている。

【図表1】金融業の建物の竣工年

一方で、非対面チャネルの浸透を背景に、来店頻度は減少傾向にある。それに伴い、業務スペースや接客カウンターの利用も減少し、多くの拠点では遊休スペースが生まれ、資産効率の低下が顕在化している。加えて、金融機関ならではの事情として、警備や現金管理などの固定費は容易に削減できず、収益との不均衡が経営を圧迫している。拠点ごとの費用対効果を見極めたうえ、統廃合やスペースの再編といった対応を本格的に検討すべき段階に入っている。

課題は保有物件だけにとどまらない。顧客から預かる信託不動産や、地域に点在する遊休不動産など、「関与せざるを得ない不動産」も拡大している。信託銀行における不動産信託残高は2025年3月末時点で72兆円を超え、引き続き増加傾向にある(*1)。また、全国の空き家数は約900万戸に達し、地域経済に影響を与える社会課題として顕在化している(*2)。今後、こうした地域に眠る資産とどう向き合うかは、金融機関の重要なミッションの一つとなるだろう。

*1 一般社団法人信託協会「信託の受託概況(令和7年3月末)」

*2 総務省「住宅・土地統計調査(令和5年)」

3. 動き始めた不動産戦略の再構築

老朽化や余剰スペースの増加、維持コストの上昇といった課題が顕在化するなか、制度面では2017年の賃貸規制緩和や2022年の銀行法改正により、金融機関が不動産を「守るべきコスト」から「活かすべき資産」として活用することを後押しする制度環境が整いつつある。こうした変化を受け、近年では立地や地域特性に応じて不動産を活用する取り組みが進んでいる。本節では実践事例を通じて、金融機関がどのように保有・関与不動産の価値を再発見しているのかを見ていきたい。

3.1. 立地に応じた拠点の再設計

非対面チャネルの普及による来店者数の減少を背景に、従来の画一的な店舗設計から脱却し、立地条件に応じて空間の使い方を再構成する動きが広がっている。

たとえば都市中心部では、路面部分をテナント貸しし、従来の店舗機能をビルの上層階に移す「空中店舗化」が進みつつある。好立地という資産性の高さを活かしながら、店舗機能の維持と収益性の向上を両立させるアプローチである。また、個人顧客との接点機会の多い商業施設内には、小型・カジュアルな店舗を出店する動きも見られる。いずれも、空間の効率性を意識しながら、立地特性に応じた店舗運営を模索する動きといえる

一方で、住宅地や郊外の拠点では、地域住民の生活ニーズと金融機能を組み合わせた拠点設計が注目されている。たとえば城北信用金庫では、東京都荒川区の町屋支店の敷地内にある、ほとんど使われていなかった倉庫を改装し、地域密着型のカフェとインキュベーション施設を併設した「COSA ON」を開設した。1階のカフェスペースは地域NPO法人が運営し、近隣住民が気軽に立ち寄れる場となっている。2階のインキュベーションスペースは、創業間もない事業者が利用できるオフィス施設となっており、信金職員による事業相談などのサポートも充実している。

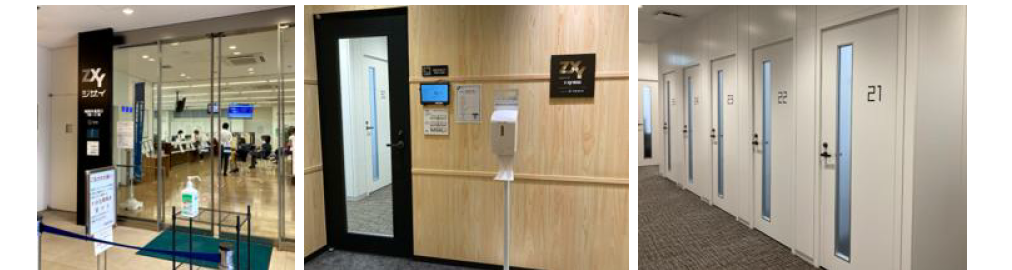

また、立地を問わず導入可能な余剰スペース活用の手法として、サテライトオフィスの展開も注目されている。たとえば川崎信用金庫では、登戸駅前に位置する登戸支店の空きスペースに、サテライトオフィスサービス「ZXY」を導入している。地域住民や近隣の就業者に新たな働く場を提供すると同時に、遊休スペースの収益化を実現している。テレワークの定着によって、柔軟なワークプレイスへの需要は地域を問わず根強く存在しており、こうした仕組みは今後、金融機関の不動産活用策の一つとしてさらに広がる可能性がある。

このように、立地の特性を踏まえた拠点機能の再設計に加えて、立地を問わず導入可能な活用手法も、不動産活用の幅を広げている。これらの取り組みは、不動産の収益性だけでなく、地域への貢献という視点からも意義がある。今後の拠点戦略においては、「銀行業の延長」としてではなく、立地ごとの特性を踏まえつつ、「地域が求める場」という観点で空間を再構成する取り組みが重要となるだろう。

3.2. 金融機関だからこそできる「つなぐ拠点」

地域に根ざす金融機関は、日々多様な事業者と接し、その課題や特性を把握している。こうした立場だからこそ、単なる資金提供にとどまらず、事業者同士をつなぐハブとしての役割が期待されており、実際に相談・交流・共創が生まれるリアルな場を設ける動きが広がりつつある。

保険業界の例ではあるが、エヌエヌ生命保険が自社オフィス内に開設したイノベーション拠点「NN Shibuya Crossroads」は、企業間の偶発的な出会いや連携のきっかけを生み出す場として注目されている。同施設はただのワークスペースや貸会議室ではなく、セミナーやワークショップなどのイベントが日常的に行われ、さらに利用者との継続的な会話を通じて信頼関係を築いてきた「コミュニティマネージャー」が常駐している点が大きな特徴だ。

コミュニティマネージャーは、利用者のビジネスや悩みを深く理解し、課題や相性を見極めたうえで、遠方の同業者や他分野の事業者とのマッチングを支援している。たとえば、京都・大阪・札幌という異なる地域に拠点を構える3社が、NN Shibuya Crossroadsでの出会いをきっかけに紙製文具を共同開発し、海外展示会に出品するなどの成果も生まれている。

(提供:エヌエヌ生命保険)

こうした企業同士の連携やコラボレーションの広がりは、リアルな場があるからこそ成立する。顔を合わせた対話を通じて信頼関係が醸成されているため、名刺交換にとどまらず次の展開につながる。地域の事業者を熟知し、日常的に接点を持つ地域金融機関にとっても、実践的かつ応用可能なモデルであり、今後の拠点づくりのヒントとなるだろう。

3.3. 不動産に関わる資金の流れを創出する

地域の不動産課題に対しては、金融機関が本業である「金融機能」を活かし、地域事業者と連携して解決に導くアプローチが広がっている。なかでも重要なのは、「不動産に関する資金の流れを生み出す」役割を果たすことである。

たとえば、空き家や敷地内の余剰スペースといった地域の遊休ストックに対して、住宅や福祉施設開発などの用地を求める事業者を紹介し、再活用につなげる取り組みがある。地域のプレイヤーを熟知し、事業者の特性や資金ニーズを的確に把握できる点は、金融機関ならではの強みである。

不動産の再活用に対して、資金面から直接的に支援する事例もある。岐阜県美濃市では、歴史的な古民家を再生し、宿泊施設やコワーキングスペースとして利活用するプロジェクトが立ち上がった。十六銀行はこの取り組みに対して、観光振興や空き家対策といった地域課題の解決を視野に、事業者と自治体をつなぎ、事業の組成段階から資金調達後の継続的支援まで一貫して伴走している。資金の提供だけでなく、ネットワークや知見を活かした多面的な支援は、地域の持続可能性に貢献している。

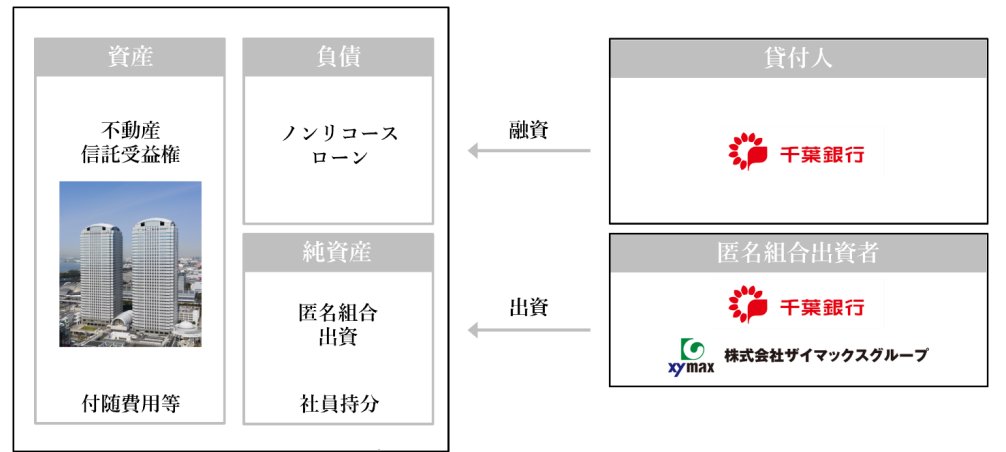

さらに、私募ファンドの組成や出資を通して地域の不動産に投資するスキームも活発になっている。たとえば、千葉銀行では、幕張新都心の中核施設「ワールドビジネスガーデン(WBG)」の一部を裏付け資産としたファンドを自ら組成・出資し、物件の安定運営と資産価値の維持・向上を支援している。こうしたファンドは、自行の収益基盤となるだけでなく、地域の重要資産を支える金融インフラとしての意義も持つ。

このように、マッチングから融資、ファンドの組成に至るまで、さまざまなレベルで金融機関が担える役割は広がっている。不動産の再活用と収益化、そして地域経済への貢献を両立させる金融支援のあり方は、今後ますます重要性を増していくだろう。

4. おわりに

人口減少や店舗機能の変容といった構造的な変化が進む中、金融機関が保有・関与する不動産は、従来のように単なる事業インフラとして維持していくことは難しくなっている。こうした状況のなかで、制度の後押しや地域ニーズの多様化を背景に、不動産を地域価値の再構築や金融機能の強化につなげようとする動きも、着実に広がり始めている。

具体的には、拠点の再設計や地域企業との接点強化、さらには資金提供・仲介を通じた支援といった多様な取り組みが進められている。こうした実践事例に共通するのは、不動産という「リアルな空間」が、地域との接点を生み出すプラットフォームとして機能すること、そして金融機関が本来持つネットワークや資金供給力と組み合わせることで、収益性と地域貢献の両立を目指せるという視点である。

もっとも、こうした取り組みを進めるには、金融の知見だけでは不十分な場面も少なくない。不動産の利活用や地域再生には、専門的なノウハウや現場感覚が不可欠である。そのため、外部不動産のプロフェッショナルと連携し、異なる視点と強みを持ち寄る必要がある。

地域経済を支えるという金融機関のミッションは今後も変わらない。ただ、その果たし方には変化が求められている。不動産という視点を取り入れることは、これからの時代に向けた金融機関の進化の一歩となるだろう。

レポート内のグラフに関して

・構成比(%)は、小数点第1位を四捨五入しているため内訳の合計が100%にならない場合がある。

- 当レポート記載の内容等は作成時点のものであり、正確性、完全性を保証するものではありません。

- 当社の事前の了承なく、複製、引用、転送、配布、転載等を行わないようにお願いします。