はじめに

近年、働き方・働く場所は、社会情勢とともに変化してきた【図表1】(*1)。2016年以降の政府主導の働き方改革の推進や、2020年初頭より始まったコロナ禍は、フレックスタイム制度やテレワーク等の柔軟な働き方を促進した。コロナ禍の収束後も、従来通りの形へ完全に回帰するのではなく、現在は各企業が自社にとって最適な働き方・働く場所を模索する移行期にあるといえる。

【図表 1】近年の働き方・働く場の変遷

こうした社会環境の変化は、オフィスマーケットにも多大な影響を及ぼしている。これまでザイマックス総研が行ってきた分析では、コロナ禍を経て「大規模ビル」や「築浅ビル」の空室率がほかの物件タイプに比べて上昇していることが確認された(*2)。また、景気回復局面においても湾岸エリアの空室率解消が遅れている状況(*3)が浮き彫りとなった。一方、市場動向を正確に捉えるには、空室率だけでなく、資産価値を直接的に反映する「成約賃料」の動向を把握することが不可欠である。働き方改革以前と比べて働き方や空室状況が変化した現在、ビルのスペックや立地が賃料に与える影響も変化している可能性がある。

そこで本レポートでは、賃料形成要因やエリア間の賃料格差がどのように変容したかを明らかにすべく、ヘドニックアプローチの手法を用いて分析を行った。分析にあたっては、対象期間を4期に区分し、成約賃料に影響を及ぼす諸要素を定量的に比較した。これにより、時代背景の変化に伴うオフィス賃料の形成要因の変遷を検証した。なお、本研究は、一橋大学大学院ソーシャル・データサイエンス研究科 清水千弘教授のご指導および、同研究科 谷澤篤志氏のご協力のもとで実施した。

(*1)2025 年 3 月 25 日公表「これからのワークプレイス戦略を考える」(*2)2024 年 7 月 10 日公表「オフィスマーケットの変化を読み解く」(*3)2025 年 6 月 4 日公表「オフィスマーケットの変化を読み解く(2025 年)」1. 賃料形成要因の変化

第 1 章では、2013 年以降の東京 23 区オフィス市場を「旧来期」「働き方改革期」「コロナ禍期」「アフターコロナ期」の 4 期に区分し、各期の成約賃料に対する回帰分析を行うことで、賃料形成要因の変化を検証する。

【分析手法・使用データ】

分析には、ザイマックス総研が収集した東京23区の2013年第1四半期〜2025年第3四半期までの賃貸オフィスの成約事例データを用いる。分析対象期間のうち、2013年第1四半期~2016年第3四半期を「旧来期」、2016年第4四半期~2020年第1四半期を「働き方改革期(コロナ禍前)」、2020年第2四半期~2023年第2四半期を「コロナ禍期」、2023年第3四半期~2025年第3四半期を「アフターコロナ期」とする。各期の分析対象データ数は【図表2】の通りである。

【図表 2】各期の対象期間

分析手法としては、各期別に成約賃料の坪単価の対数値を目的変数とする重回帰分析を採用する。説明変数には、最寄り駅からの徒歩分数、築年数、リニューアル状況、延床面積、階高、四半期単位の成約時期、およびザイマックス総研で設定したオフィスエリアのダミー変数を用いる。

築年数については、築 30 年未満と築 30 年以上で係数が変化するモデルを採用した。リニューアルについては、実施後おおむね 16 年を経過すると賃料上昇効果が薄れると仮定し、分析ではリニューアル後16 年未満の場合に限って「リニューアル済み」であると扱った。

なお、本レポートで扱う「リニューアル」は、以下のように定義する。

- テナント募集情報や公開情報などからリニューアルの実施を確認できたビルを"リニューアル実施済みビル"、それ以外のビルを"リニューアル未実施ビル"とする。

- リニューアルの内容は、全面改修や共用部改修、貸室改修など多岐にわたるが、本分析では実施の有無のみを扱い、改修内容の違いは考慮しない。

- リニューアル時期については、公開情報などから把握できたもので最も直近の実施時期を採用する。

また、その他の成約賃料に影響を与える可能性がある変数として、機械警備、個別空調、OAフロアの設置状況を説明変数に追加している【図表3】。

【図表 3】分析概要

【分析結果・考察】

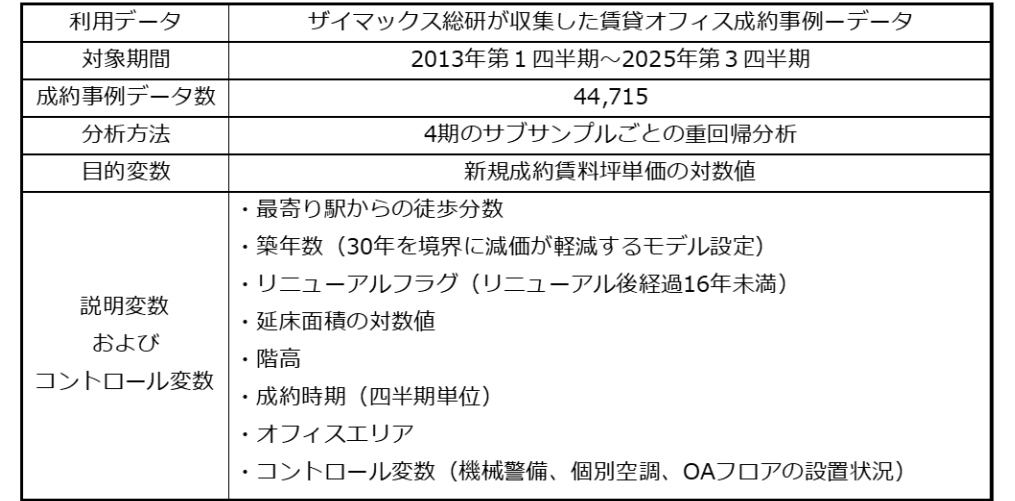

重回帰分析の結果(*4)に基づき、最寄り駅からの徒歩分数、築年数、リニューアルフラグ、延床面積について、各時期の回帰係数を示す【図表 4】。

(*4)分析結果の詳細は付録【図表 7】に記載

【図表 4】時期別の各説明変数の成約賃料への影響

これをもとに、「近(最寄り駅からの徒歩分数)・新(築年数・リニューアル)・大(延床面積)」の観点から賃料形成要因の変化を確認する。最寄り駅からの徒歩分数は、旧来期と比較すると後の3期間で徒歩分数の増加による賃料下落傾向がやや小さくなったが、全期間を通して大きな変化はみられない。築年数による影響に着目すると、築30年未満では、1年あたりの賃料下落幅は、全期間を通して大きな変化はない。しかし、築30年を経過した以降の賃料下落幅は、旧来期の-0.1%に対して、働き方改革期以降は-0.4〜-0.5%へと拡大した。一方で、リニューアルの効果は時期を追うごとに高まっている。上昇効果は旧来期には約3.5%であったが、働き方改革期に約5.3%、コロナ禍以降は約9.0%へと拡大した。また、リニューアル時点の築年数が古い物件では、賃料上昇効果がより大きくなる傾向が確認されている(*5)。これらの結果は、オフィスストックの高齢化が進む中で、適切な改修を施したビルが相対的に高い評価を得る一方、改修が行われていないビルでは評価が低下している可能性を示唆している。最後に、延床面積の賃料に対する影響をみると、コロナ禍前後で大きく縮小したことが読み取れる。旧来期は、延床面積が10%増加すると、成約賃料は約1.1%上昇、働き方改革期は約1.2%上昇する傾向があった。一方、コロナ禍期ではその効果は0.7%、直近のアフターコロナ期には0.6%となり、働き方改革期と比べて半分程度までその影響は減衰した。

(*5)2025 年 10 月 31 日公表「リニューアルがオフィス賃料に与える影響」以上の結果より、賃料に影響を与える「近・新・大」の要素のうち、「近」の影響に大きな変化は見られなかった一方で、「新」と「大」に関しては変化が認められる。具体的には、「新」に関する要素のうち、築年数による賃料下落の影響は期間を通じて概ね安定していた一方で、リニューアルによる賃料上昇効果は時期を追うごとに拡大した。また「大」においては、延床面積の増加に伴う賃料上昇効果がコロナ禍前と比べて弱まった。この背景として、社会環境の変化による需要側のニーズに合わせたオフィス形態の多様化があると考えられる。コロナ禍以降、内装が完成された状態で賃借が可能なセットアップオフィスや、時間単位で必要な時に柔軟に利用できるシェア型サテライトオフィスなどが急速に普及した。中でもセットアップオフィスは、内装済みで貸し出されるため通常よりも高い賃料水準となりやすく、既存の中小規模ビルをリニューアルして提供されるケースが多いという特徴がある。近年の中小規模ビルの相対的な賃料上昇や、リニューアルによる付加価値向上の背景には、こうしたオフィス形態の普及が大きく寄与していることが推測される。

ただし、本分析における「リニューアル」は、改修内容の違いは考慮せず、実施の有無のみで定義している。そのため、本分析でのリニューアルによる賃料上昇効果は、共用部改修やセットアップオフィス化など多様な内容のものが賃料に与える影響を平均化したものである点に留意が必要である。実際にどのようなリニューアルがどのような属性の物件で効果的であるかを明らかにするためには、より細分化した分析が必要になる。

2. エリア別の賃料格差と想定賃料の変化

第2章では、コロナ禍期の直前の2020年第1四半期と、直近の2025年第3四半期を比較し、オフィスエリアごとの成約賃料の変化を分析する。対象エリアは、ザイマックス総研で設定した東京23区の全52エリアのうち、分析対象期間内の成約事例が300件以上存在する26エリアとする。

エリア間の賃料水準を時点間で比較しやすくするため、前章で得られた重回帰モデルを用いて成約賃料を推計し、その値を指数化した成約賃料指数を作成した。成約賃料の推計にあたっては、「大規模」と「中小規模」の2種類のモデルビルを設定し、エリアと時期以外の説明変数は【図表5】の通り一定とした。

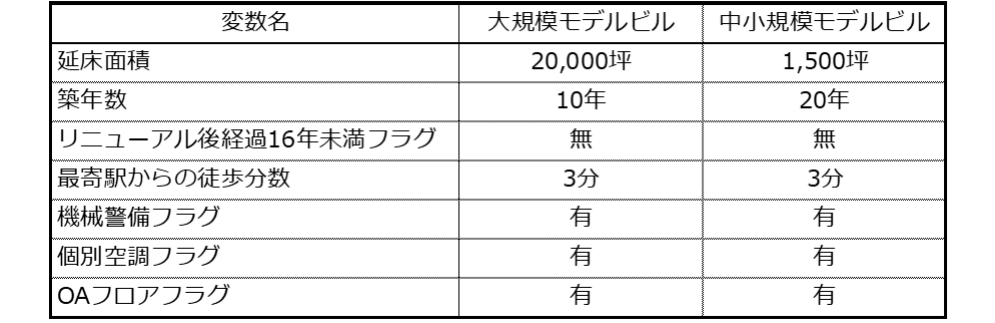

【図表6】は、2020年第1四半期と2025年第3四半期の2時点における、エリア別の成約賃料指数を示したものである。指数は、2020年第1四半期の「大手町・丸の内・有楽町エリア」における大規模モデルビルの賃料を100として算出した。なお、4つのプロットが確認できないエリアは、指数の値が極めて近いため、点が重なっていることを示す。

【図表 5】モデルビルにおける説明変数の設定値

【図表 6】成約賃料指数(2020 年第 1 四半期, 大手町・丸の内・有楽町エリア, 大規模 = 100)

【図表6】より、大規模ビルの成約賃料指数は、2020年第1四半期と比べて2025年第3四半期には全体として下落している。各エリアの指数の変化量を平均すると6.9ポイントの下落となった。2020年第1四半期はコロナ禍直前の需給逼迫により賃料が高水準にあった。コロナ禍の景気悪化からの回復局面にあるものの、延床面積による賃料上昇効果の減衰もあり、2025年第3四半期時点でも多くのエリアでは当時の水準まで回復していない。一方、中小規模ビルについては、各エリアの指数の変化量の平均は0.3ポイントの下落となっており、2020年第1四半期と2025年第3四半期の成約賃料の差は大規模ビルに比べて小さい。

エリア別の成約賃料指数をみると、2つの時点間で全体的な傾向に大きな変化はない。ただし、「人形町・小伝馬町・東日本橋」「上野・御徒町・台東」「浅草・蔵前・浅草橋」の中小規模ビルでは指数が上昇している。これらのエリアは、働き方改革期までは賃料水準が低かったものの、他エリアに先駆けてセットアップオフィスの普及が進んだという共通点がある。セットアップオフィス化は賃料を押し上げる要因となり得るため、もともと賃料水準が低かったこれらのエリアでは、指数の上昇が相対的に目立った可能性がある。

おわりに

本レポートでは、働き方改革以前から現在に至るオフィスマーケットの変遷を、成約賃料に着目して分析した。その結果、賃料形成要因は経年的に変化しており、コロナ禍以降はリニューアルによる賃料上昇効果が拡大している一方で、延床面積による賃料上昇傾向は縮小していることが確認された。エリア・規模別の成約賃料指数では、2020年第1四半期比で大規模ビルが平均6.9ポイント下落しているのに対し、中小規模ビルは平均0.3ポイントの下落にとどまっている。これらの結果から、社会情勢の変化に伴い、オフィスの価値決定要因が変容していることが示唆された。

こうした変化は、社会情勢の変化に伴うオフィスニーズとそれに応える提供形態の多様化によって生じていると考えられる。ハイブリッドワークの普及によってオフィスの使い方が変化したほか、内装工事費の高騰や工事期間の長期化により、従来型のオフィス移転が困難になっている。シェア型サテライトオフィスやセットアップオフィスは、これらのテナント企業の課題に対する選択肢の一つであり、中小規模ビルでもリニューアルにより導入が可能である。こうしたオフィスの提供形態の普及は、「近・新・大」という従来の価値基準にとらわれず、企業のニーズに柔軟に応えることが、ビルの価値を向上させうることを示唆している。

ビルオーナーにとっては、社会の変化を敏感に捉え、ハード・ソフトの両面から柔軟にオフィスニーズに応えられるかどうかが、今後のビル経営における重要な要素となるだろう。

ザイマックス総研では、今後もオフィスマーケットの動向や需要側のニーズに関する調査研究を通じ、変化を続けるマーケットを展望する上で有益な情報発信を行っていく。

付録

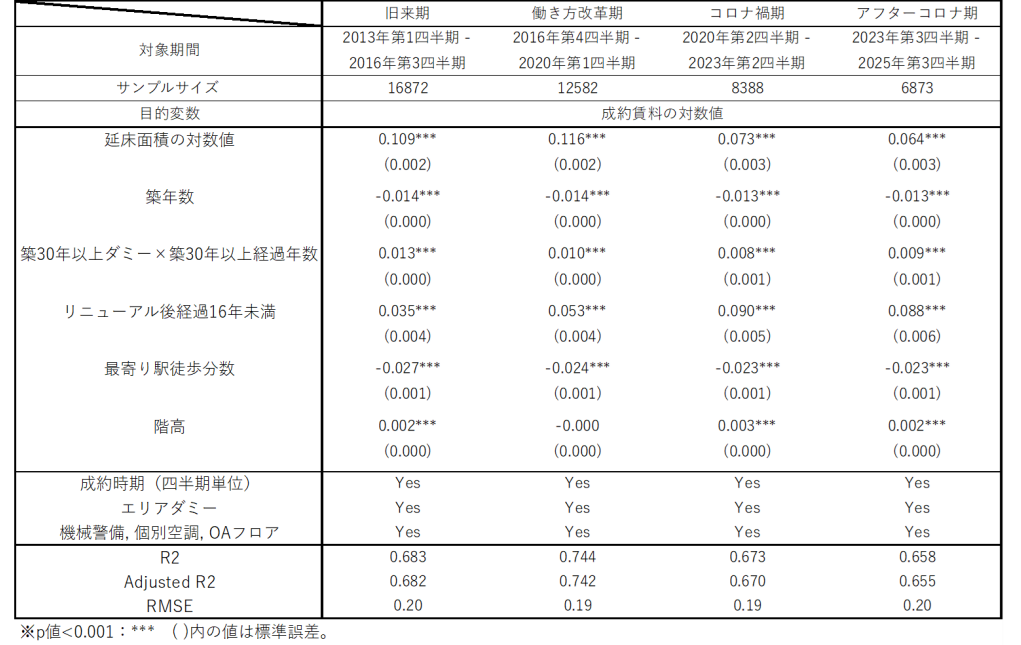

【図表 7】重回帰分析結果

- 当レポート記載の内容等は作成時点のものであり、正確性、完全性を保証するものではありません。

- 当社の事前の了承なく、複製、引用、転送、配布、転載等を行わないようにお願いします。