はじめに

現在、東京オフィスマーケットは堅調な推移を示しており、直近の2025年4月末時点の東京23区全体の空室率は2.26%まで下落した。空室率の推移からはコロナ禍以前の活況なマーケットに回帰しているようにみえるが、2024年7月にザイマックス総研が公表した「オフィスマーケットの変化を読み解く~「近・新・大」に変化の兆し~」(*1)で述べた通り、コロナ禍以降のマーケットには、コロナ禍以前とは異なる変化がある。本稿では、コロナ禍以降のオフィスマーケット動向を踏まえつつ、エリア別の空室率と、空室率20%以上が12ヶ月以上長期間継続しているビルを「長期空室ビル」と定義し、それに着目してマーケットで起きている変化を深掘りする。なお、本分析は日本経済新聞と共同で行ったものである(*2)。

1. コロナ禍収束以降のオフィスマーケットは堅調に推移

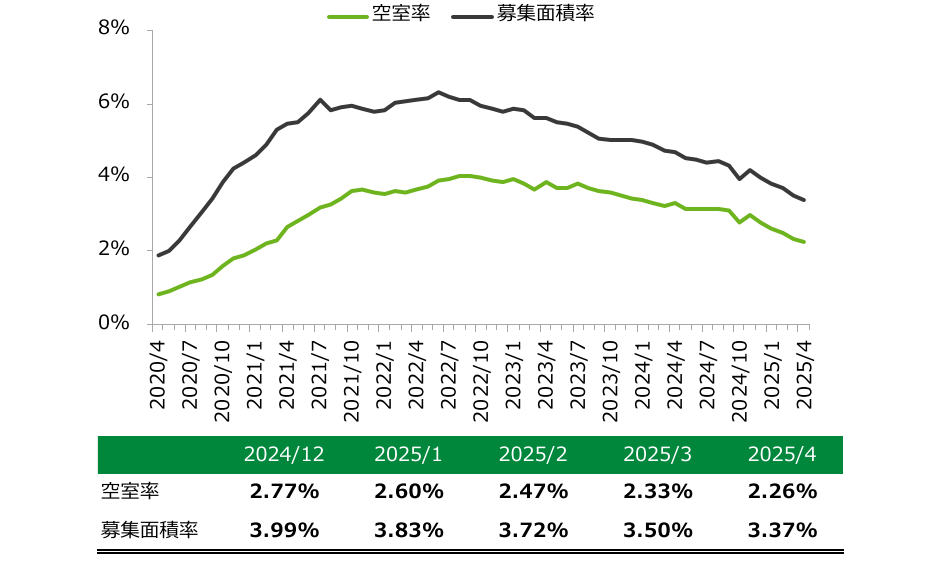

この章では、直近のオフィスマーケットの動向を概観する。まず、オフィスを利用するテナント企業の需要量と、賃貸オフィスの供給量の需給ギャップを表す空室率と募集面積率の推移を示す【図表1】(*3)。

【図表1】空室率・募集面積率(23区・全規模)

コロナ禍が始まった2020年以降、空室率は上昇し、2022年9月には4%を超える水準となった。その後、コロナ禍が収束しオフィス需要が回復する中で空室率の下落が進み、現在は2.26%まで下落した。

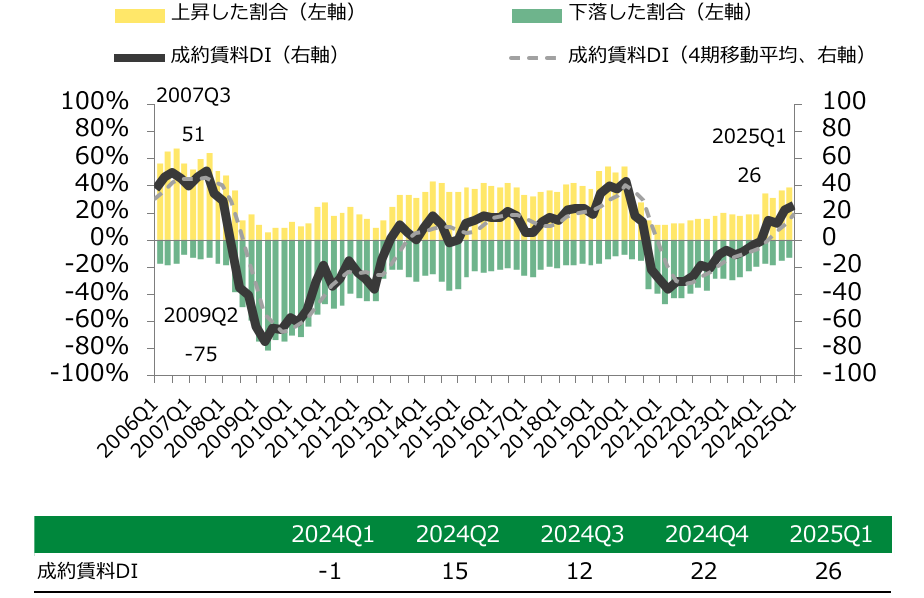

次に、賃料の動向として、半年前と比べて成約賃料が上昇したビルの割合と下落したビルの割合の差分から算出される成約賃料DIの動向を示す【図表2】(*4)。

【図表2】成約賃料DI

成約賃料DIの値は、コロナ禍による空室率上昇が顕著となった2020年第4四半期(グラフ上は2020年Q4と表記)以降、2024年第1四半期まで14四半期連続でのマイナスが続いていたが、2024年第2四半期にプラスへと転じ、2025年第1四半期時点では成約賃料が半年前と比べて上昇したビルの割合が39%、下落したビルの割合が13%でDIの値は26まで上昇した。

これらのデータから、最近のオフィスマーケットでは空室率が順調に下落しており、賃料を引き上げるビルが増加傾向にあることがわかる。賃貸仲介の現場からも、移転を希望する顧客の要望に合致するビルが見つかりにくい、あるいは賃料の高騰により移転を断念するケースが増えているという声が多く聞かれる。この状況から、コロナ禍以降のオフィス回帰需要を背景に、マーケットが供給者優位へと移行しつつあるといえる。

2. エリア間の空室率格差は拡大

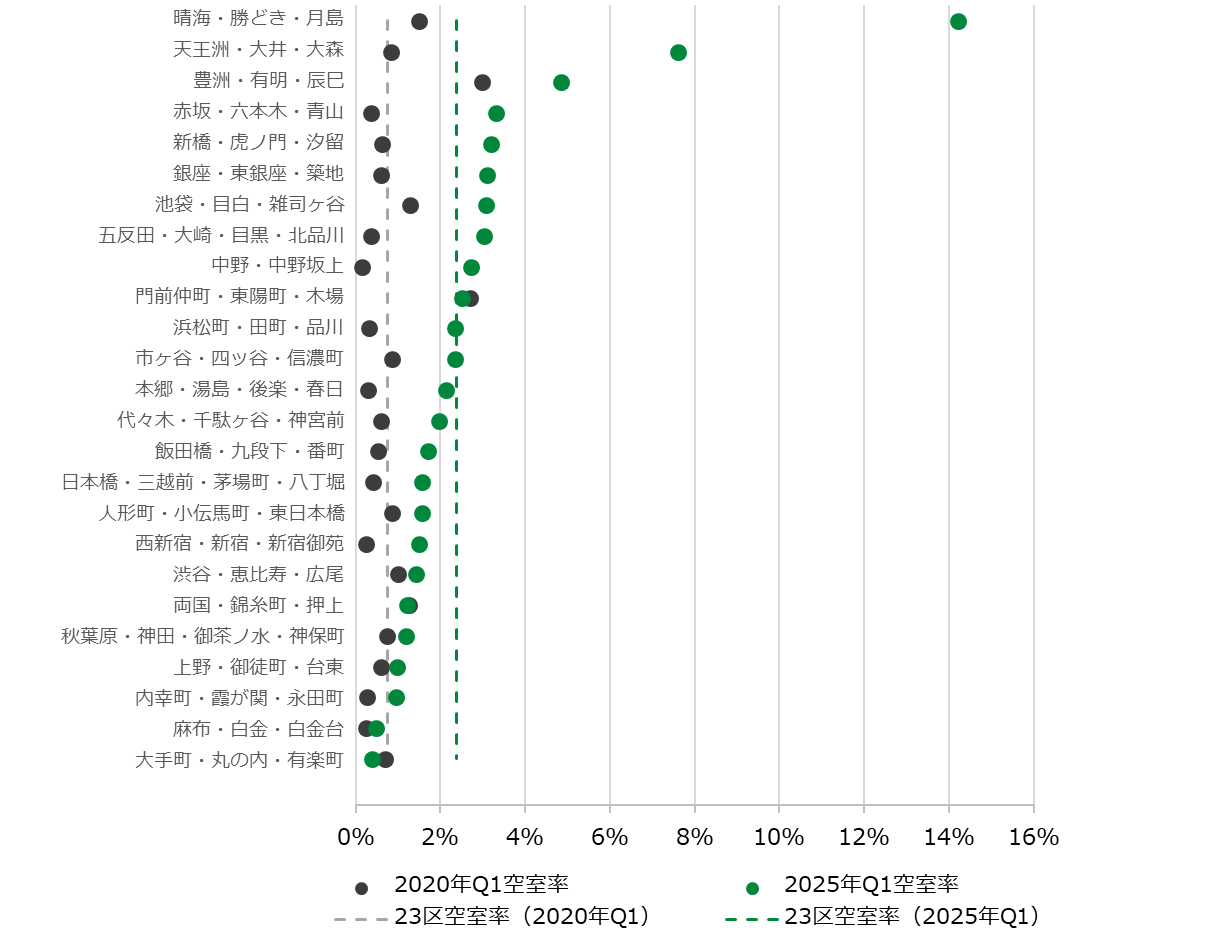

オフィスマーケットは23区全体でみれば堅調に推移している一方で、空室率上昇局面で生じた空室の埋め戻しが進まず、空室率が高いままとなっているエリアが存在している。第2章では、オフィスエリア別の空室率を比較し、エリア間の格差を確認する。主なオフィスエリアについて、コロナ禍以前で最も全体の空室率が低かった2020年第1四半期(黒丸)と、2025年第1四半期(緑丸)の各オフィスエリアの空室率を示す【図表3】。

【図表3】エリア別でみた2020年第1四半期(黒丸)と

2025年第1四半期(緑丸)の空室率

2020年第1四半期時点では、一部のエリアで空室率が3%程度となっているものの、ほとんどのエリアで1%前後と、エリア間の格差は比較的小さかった。これに対し、2025年第1四半期時点では、大手町・丸の内・有楽町や、内幸町・霞が関・永田町などの都心部で空室率1%程度のエリアが多くみられる一方、湾岸部では、晴海・勝どき・月島(14.2%)、天王洲・大井・大森(7.6%)、豊洲・有明・辰巳(4.9%)といった空室率が非常に高いエリアが目立つ。

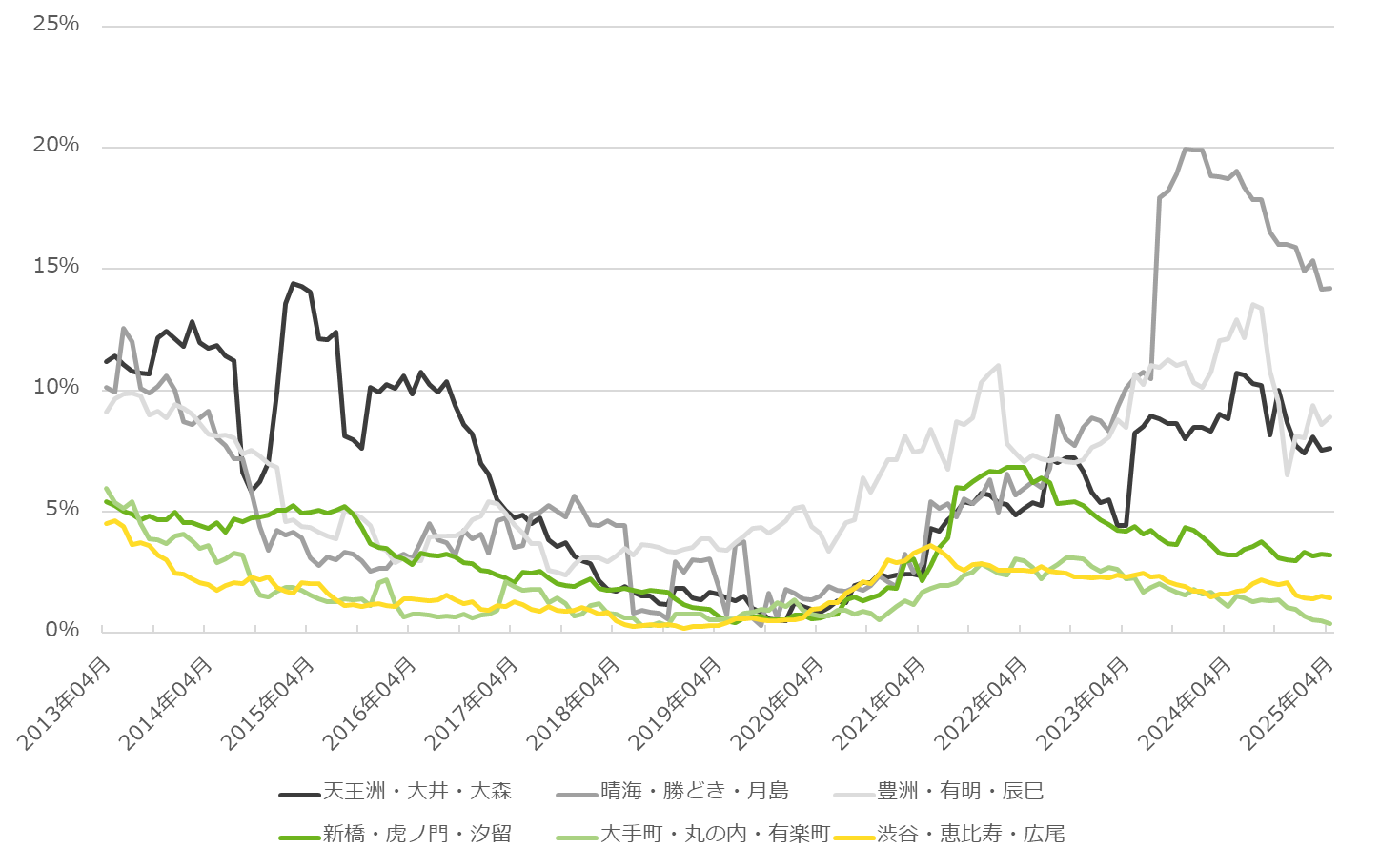

そこで、本稿ではこれら3つのエリアを「湾岸3エリア」と呼び、空室率の下落が遅れているエリアとして着目する。湾岸3エリアと代表的なオフィスエリアでのコロナ禍前後での空室率推移を確認する【図表4】。

【図表4】エリア別空室率

代表的なオフィスエリアの空室率は、コロナ禍以降、渋谷・恵比寿・広尾では2021年、大手町・丸の内・有楽町や新橋・虎ノ門・汐留では2022年にそれぞれピークに達し、その後下落している。一方、天王洲・大井・大森は2024年6月に10.6%、晴海・勝どき・月島は2024年1月に空室率19.9%、豊洲・有明・辰巳は2024年7月に13.5%と、他のエリアから遅れて空室率のピークに達した。その後、下落に転じているものの、ピーク時の水準は他エリアに比べて高く、空室率下落に転じる時期が遅いため、コロナ禍以前と比べてエリア間の空室率の格差が一層際立っている。

3. 長期空室ビルの増加

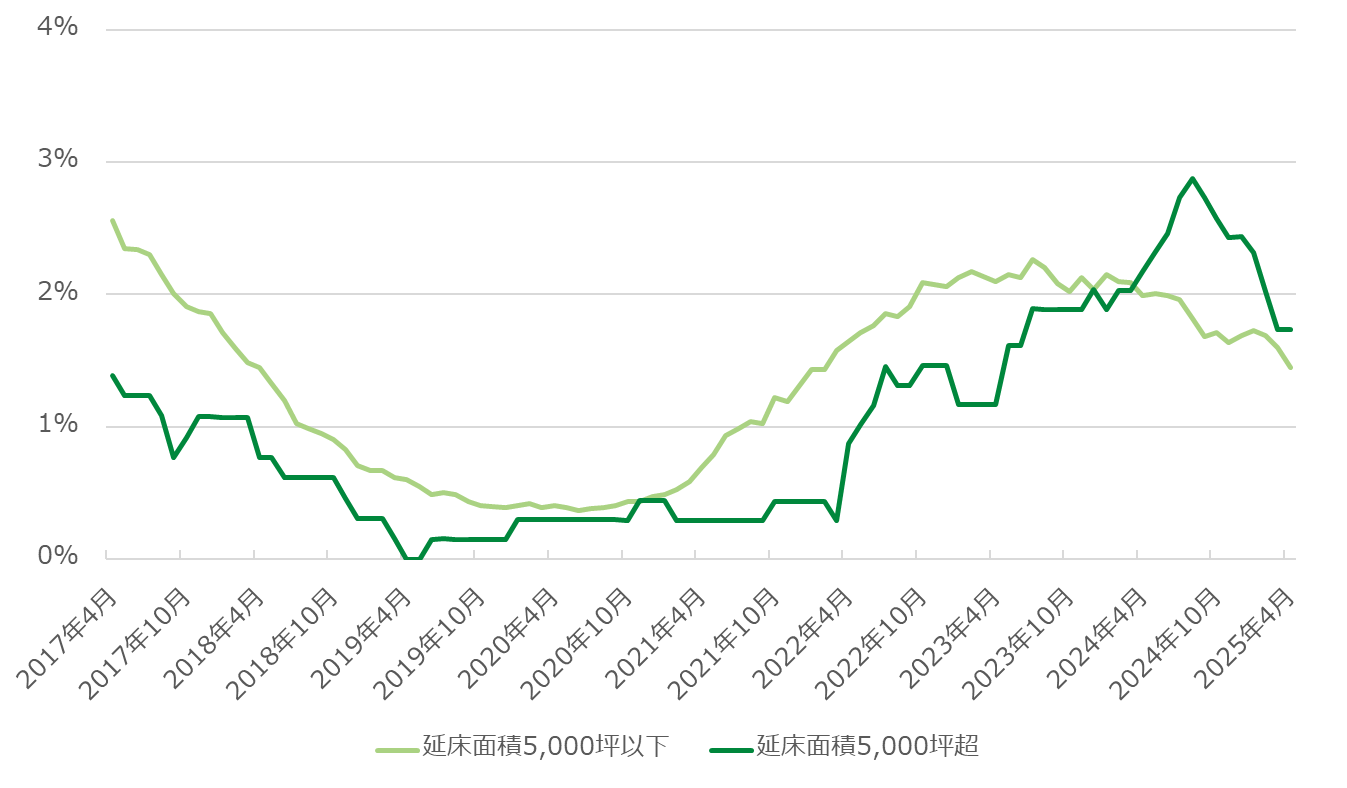

ここまでで示した通り、東京23区全体の空室率は低く、市況は堅調であるものの、エリア別にみると空室率の格差が存在している。第3章では、エリアよりもさらに小さいビル単位で、空室消化が進んでいないビルがあると考え、「空室率20%以上が12ヶ月以上継続しているビル」を長期空室ビルと定義し、その特徴を確認する。東京23区にあるオフィスビルのうち、長期空室ビルの棟数割合を中小規模ビル(延床面積5,000坪以下)と大規模ビル(延床面積5,000坪超)に分けて示す【図表5】。

【図表5】長期空室ビルの棟数割合(23区、規模別)

2024年3月までは、長期空室ビル割合は大規模ビルよりも中小規模ビルで高い水準にあった。特に2022年3月までは、大規模ビルの長期空室ビル割合は0.5%未満が続いており、テナント募集が難航し、長期間空室率が高い状態の大規模ビルは限られていた。しかし、2022年4月以降、大規模ビルの長期空室ビル割合が上昇し、2024年8月のピーク時には2.9%に達した。その後下落に転じ、2025年4月時点では1.7%まで下落したものの、中小規模ビルに比べて高い水準が継続している。【図表6】に、東京23区の中小規模ビルと大規模ビルについて、それぞれの全空室面積に占める長期空室ビルの空室面積の割合を示す。

【図表6】長期空室ビルの空室面積割合(23区、規模別)

面積ベースの長期空室ビルの占める割合は、2025年4月は中小規模ビルで21.4%、大規模ビルで24.9%であった。棟数ベースではそれぞれ1.4%、1.7%であったことと併せて考えると、大規模ビル、中小規模ビルともにマーケットの2%に満たないビルで空室面積の20%以上を占めていることがわかる。特に、大規模ビルでは2024年8月に面積ベースでの長期空室ビル割合が36.1%とマーケット全体の3分の1以上を占めていたものの、棟数ベースでは2.9%と、多くの空室がごく一部のビルに集中していたといえる。

4. 大規模の長期空室ビルは湾岸3エリアに集中

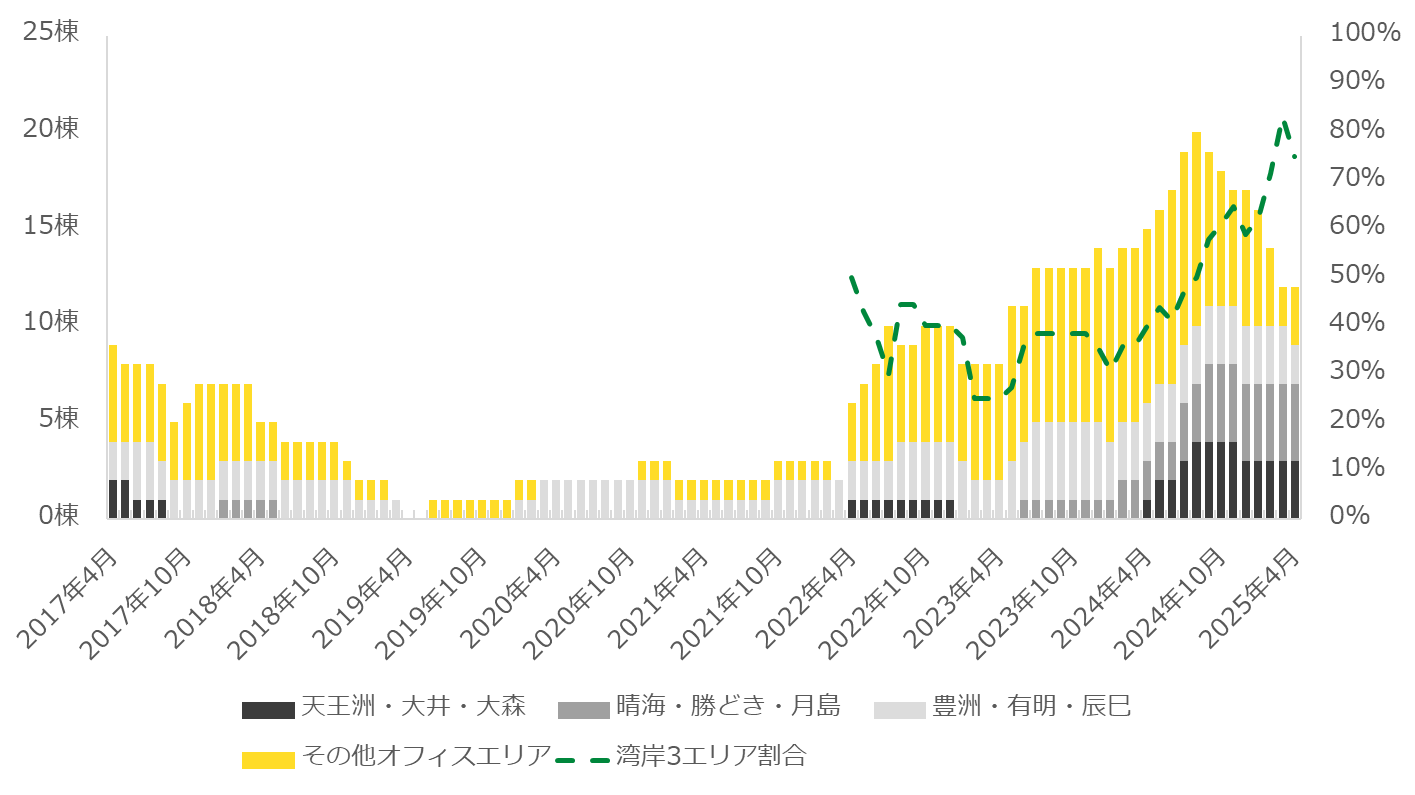

第4章では、長期空室ビルのうち「大規模ビル」に注目し、その地理的な分布について分析する。湾岸3エリアおよび東京23区のその他オフィスエリアにおける、長期空室ビルの棟数の推移と、長期空室ビルが増加し始めた時期である2022年以降、東京23区全体の長期空室ビルのうち、湾岸3エリアが占める割合の推移を示す【図表7】。

【図表7】大規模の長期空室ビル 棟数

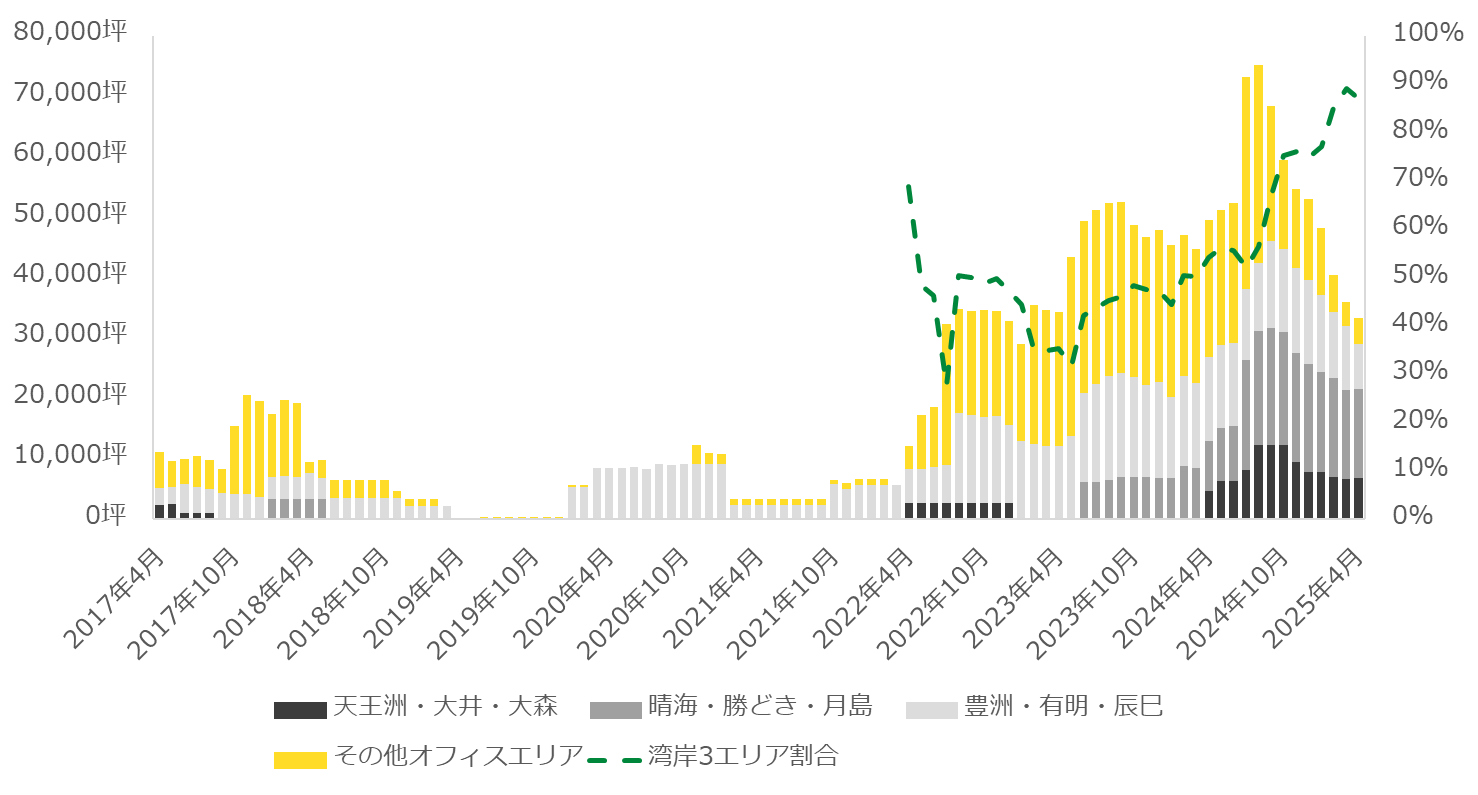

長期空室ビル数は2022年4月以降増加し、2024年8月のピーク時には23区全体で20棟まで増加した。その後、マーケット全体の空室率の下落に伴い、2025年4月には12棟まで減少した。湾岸3エリアにおいても、棟数そのものは減少傾向にある一方、23区全体に占める割合は上昇傾向にあり、2025年4月時点で75%と、堅調な市場の中で、長期間空室を抱える大規模ビルは湾岸3エリアに集中して残されている。【図表8】では、同様に、長期空室ビルの空室面積の推移、および東京23区の長期空室ビルの空室面積のうち湾岸3エリアが占める割合を示す。

【図表8】大規模の長期空室ビル 空室面積

長期空室ビルの空室面積は2022年4月以降増加し、2024年9月にピークに達した後、現在は減少傾向にある。しかし、棟数と同様、面積の減少もその他オフィスエリアを中心に進んでおり、湾岸3エリアが占める割合は増加傾向となっている。直近の2025年4月には86.9%と、9割近くを湾岸3エリアが占めている。

以上で示した通り、棟数、空室面積の両面からみて、長期空室を抱えるビルは湾岸3エリアに集中しており、他エリアと比べて解消が遅れている。こうしたビルの存在が、市況が改善する中でも当該エリアの空室率が高い状態が続いている要因となっている。

5. おわりに:大規模ビル間の競争激化と今後の展望

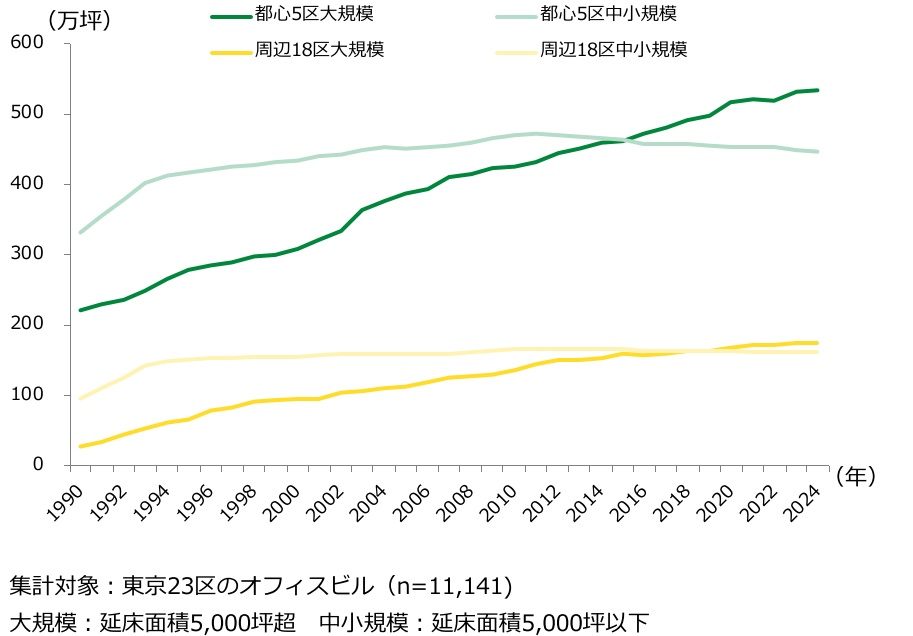

本稿では、オフィスマーケット全体としては堅調に推移しているものの、エリア間で空室率に格差があり、空室減少が遅れている湾岸3エリアでは長期空室ビルとなっている大規模ビルが増加していることを示した。その背景のひとつとして、大規模オフィスストックの増加による競争の激化が挙げられる。【図表9】に、エリア(都心5区・周辺18区)と規模でわけたオフィスストック(賃貸面積ベース)の推移を示す。

【図表9】オフィスストックの推移(規模別、5区・18区別)

延床面積5,000坪超の大規模オフィスストックは都心5区を中心に拡大を続けている。また、近年の大規模ビルの多くは、商業施設やホテル、住居などの他用途を備え、共用部に会議ブースやリフレッシュスペースなどのアメニティを備えた、より高性能で特徴を持った開発が主流になっている(*1)。こうしたビル供給の動向を背景に、大規模ビル間での競争が激化しており、コロナ禍での大企業を中心としたオフィス面積の見直しも相まって、大区画ニーズに応える以外の強みに欠ける大規模ビルは競争力が低下している可能性がある。

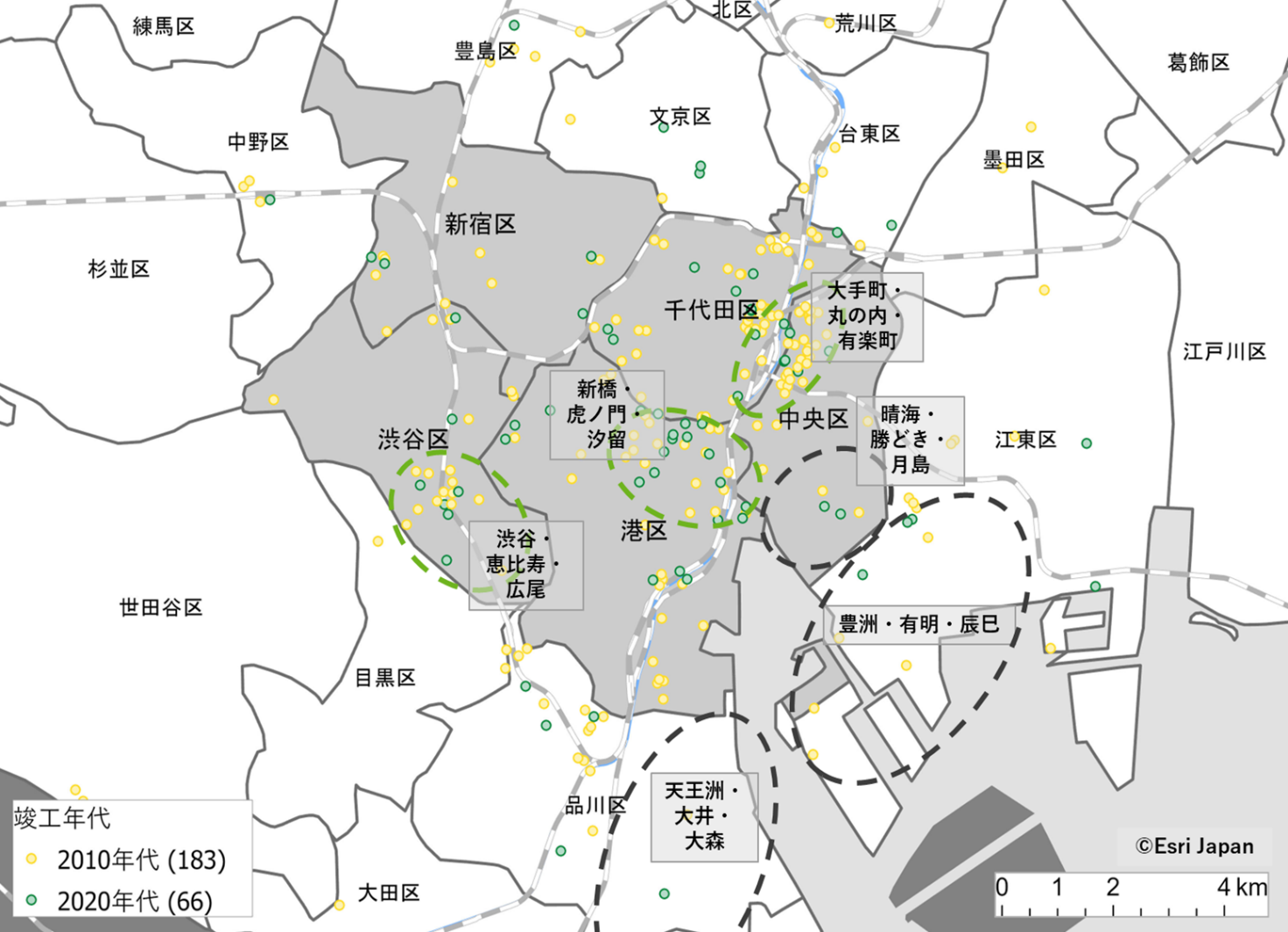

【図表10】に、2010年以降、東京23区に供給された大規模ビルの分布を示す。

【図表10】2010年以降の大規模ビル新規供給分布

2010年以降の大規模ビルは、都心部の立地競争力の高いエリア―大手町・丸の内・有楽町や渋谷・恵比寿・広尾など―に数多く供給されており、築浅かつ大型で立地の良いビルが市場に増えている。そうしたビルと比べて相対的に競争力が劣る湾岸3エリアの既存ビルでは、長期間の空室が発生しやすくなっていると考えられる。

しかし、湾岸3エリアも手をこまねいているわけではなく、市況の変化に柔軟に対応し、次に述べるような需要を取り込もうとする動きもみられる。例えば、空室率が下落し、都心でまとまった床面積のオフィス確保が難しくなる中、本社機能とは別にバックオフィス機能の周辺エリアへの移転や分室を検討するテナント企業が増えている。また、最近の工事費の高騰により、内装工事といった初期費用が抑えられるセットアップオフィスの需要層が広がっている。湾岸3エリアのビルにおいても、それらの需要に対し、オフィスで働く上での満足度向上を目的に共用部を充実させたり、セットアップオフィスにリニューアルしたりする動きが広がっている。その他にも、R&D施設としての活用を想定したラボスペースへの改修を行う事例もみられる。こうした動きを踏まえると、今後の短期的な展望としては、マーケット全体の空室率が下落する中で、湾岸3エリアではテナント企業のニーズに柔軟に応えることがエリアの需給ギャップを解消に向けた鍵となる。

一方、中長期的には、都心でのオフィス供給過多により、マーケット全体で慢性的な需給ギャップが生じるリスクが懸念される。オフィス需要は働き方の変化や経済動向によって短いサイクルで大きく変化するが、一度供給されたビルは数十年単位で長期に市場に残るため、供給の柔軟性には限界がある。現在のマーケットが堅調であっても、今後も新規供給が続けばオフィスストックはさらに膨れ上がり、将来の需要の変化―例えば、AIによるオフィスワーカー代替の影響や、景気後退によるオフィス需要減少など―に対応しきれず、大きな需給ギャップが発生する可能性がある。すなわち、慢性的に空室率が高いビルが都心部にも発生するリスクは否定できないのだ。コロナ禍以降、湾岸部で顕在化した長期空室ビルは、将来の需給ギャップに向けた警鐘となる可能性がある。

参考レポート:

2021年10月1日公表「最近の空室率上昇を読み解く」

2022年12月5日公表「最近の空室率上昇を読み解く(2022年)」

2023年5月8日公表「オフィスの未来」

2024年7月10日公表「オフィスマーケットの変化を読み解く」