コロナ禍における店舗戦略に関する実態調査 2021(飲食業編)

~商業事業者へのアンケート・ヒアリングより~

ザイマックス不動産総合研究所(以下、ザイマックス総研)は早稲田大学建築学科石田航星研究室と共同で、多店舗を運営・統括する商業事業者を対象に、2016年より定期的にアンケートおよびヒアリング調査を行っている。本レポートは2021年のアンケート調査について、飲食業者だけを対象に取り出してその結果をまとめたものである。

本年は2021年6月~8月にかけて、昨年と同様のテーマでアンケートおよびヒアリング調査を実施した。調査対象は小売業・飲食業・娯楽業・サービス業のうち、多店舗を運営・統括する売上高30億円以上(飲食業は5億円以上)の商業事業者7,430社(*1)である。アンケートの有効回答数は357社(回答率4.8%)、ヒアリングは8社に実施した。

昨年発表したレポート「コロナ禍における店舗戦略に関する実態調査2020」(*2)では、商業事業者(小売業・飲食業・娯楽業・サービス業)の中で、特に飲食業に大きな影響が出ていることが確認された。そこで、本レポートでは、飲食業の事業者(有効回答数:96社)について、売上高30億円以上と売上高5億円以上30億円未満の事業者に分類し、売上規模による店舗戦略の違いやその変化、今後の方向性などについて深堀をしている。今回の調査結果が今後の有効な店舗戦略策定の一助となれば幸いである。

なお、昨年同様の売上高30億円以上の事業者については、同日に発表した「コロナ禍における店舗戦略に関する実態調査2021(本編)」(*3)にて結果をとりまとめているのでご参照頂きたい。

1. 飲食業者の属性・業況について

- ・ 国内店舗数の増減(2019年度末比)は30億円以上・30億円未満の事業者で大きな差異はみられない。

- ・ 出店エリアについては30億円以上の事業者は60%超が2つ以上のエリアで出店しており、30億円未満の事業者は70%超が1つのエリア内に出店している。

- ・ 既存店舗売上高(2019年度比)では、30億円以上の事業者のほうが「非常に増加している」「増加している」の割合が若干高い。

2. 店舗戦略について

- ・ 出店意欲の程度については30億円以上の事業者のほうが「優良物件に絞って出店」とする割合が高い。

- ・ 重視する出店立地では、30億円以上・30億円未満ともにコロナ前(2019年)と比較して「駅前・駅周辺」「繁華街・商店街」「駅ビル・駅ナカ」などが減少し「住宅地」「原則として出店せず」が増加している。

- ・ 新規出店では30億円以上・30億円未満ともに「労働力確保を重視した出店」を重視する事業者が最も多い。

- ・ 不採算店舗では、「賃料減額交渉を実施」「退店(自社保有、賃借店舗の中途解約・契約満了問わず)」を重視する事業者の割合は30億円以上のほうが30億円未満よりも30ポイント近く高い。

- ・ 売上高が好調な店舗では、「自営売場を全面(部分)改装」「手狭な店舗は面積拡大(移転・増床・増築)」を重視する事業者の割合は30億円未満のほうが低い。

- ・ 事業戦略では、30億円未満と30億円以上の事業者で大きな差異はみられない。

- ・ 新型コロナに起因して実施した施策としては、30億円以上・30億円未満ともに「賃料減額の申し入れ」「国や自治体による事業者に対する各種支援策への申請」「金融機関などに融資の申し入れ」が多い。

- ・ Eコマース売上高比率(2020年度比)は上昇した事業者が多い。

- ・ テイクアウト・デリバリーの実施率は、30億円以上・30億円未満ともにコロナ前(2019年)と比較して増加している。

- ・ リアル店舗の機能・設備・サービスは「イートイン店舗に、テイクアウト・デリバリー機能を付加」を「実施済み」「実施を検討中」と回答した事業者が30億円以上・30億円未満ともに最も多かった。

3. 社会情勢・消費者行動や価値観の変化について

- ・ 社会情勢の変化が店舗戦略に与える影響については、「新型コロナウイルス感染症の影響の長期化」が30億円以上・30億円未満ともに最も高い。

- ・ 消費者行動や価値観の変化については、30億円以上は「都市部郊外の店舗利用が増える」が最も高く、30億円未満は「ドライブスルー型の店舗ニーズが増える」が最も高い。

1. 飲食業者の属性・業況について

回答のあった飲食業者の売上規模は30億円以上の事業者が31%、30億円未満の事業者が69%となっている【図表1】。なお、上記の回答比率は、アンケートを依頼した全飲食業者の比率とおおむね一致している。

【図表1】飲食事業者の売上規模割合(単一回答、n=96)

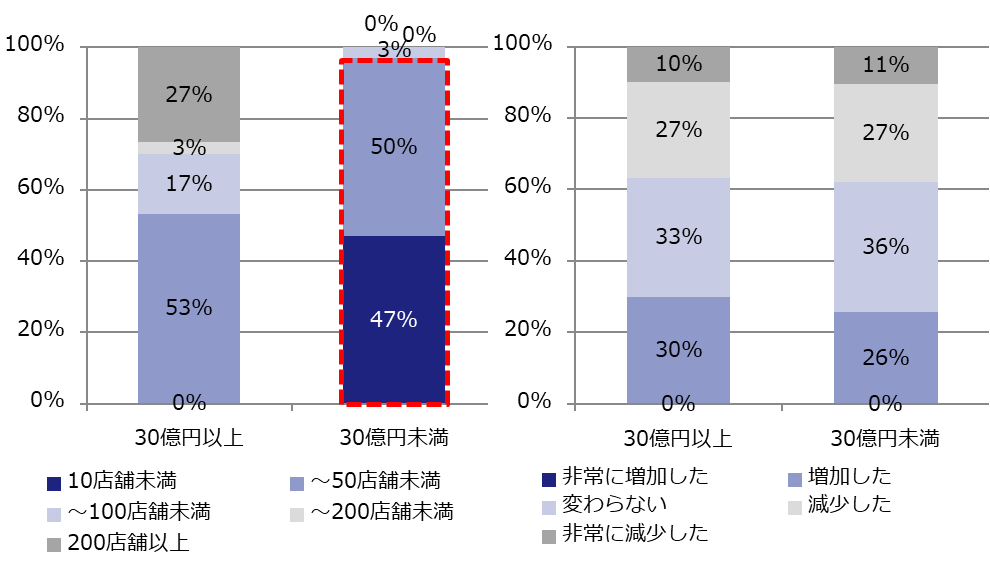

国内店舗数についてみると、30億円未満は50店舗未満で店舗展開する事業者が多い【図表2】。2019年と比較した国内店舗数の増減では、「非常に減少した」「減少した」との回答は30億円以上・30億円未満ともに40%弱で売上規模による影響の差異はほぼみられない【図表3】。

左)【図表2】国内店舗数(単一回答、n=96)

右)【図表3】国内店舗数の増減(2019年比)(単一回答、n=96)

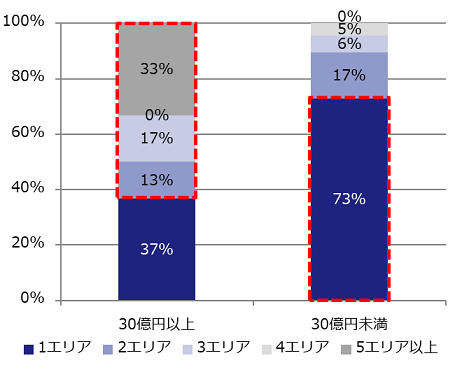

出店地域を「北海道」「東北」「関東」「東海」「北陸・甲信越」「関西」「中国・四国」「九州・沖縄」の8エリアでたずねたところ、30億円以上の事業者は60%超が2つ以上のエリアで出店している【図表4】。30億円未満の事業者は70%超が1つのエリア内に出店しており、地域密着型の店舗展開をしている事業者が多い。

【図表4】出店エリア(単一回答、n=96)

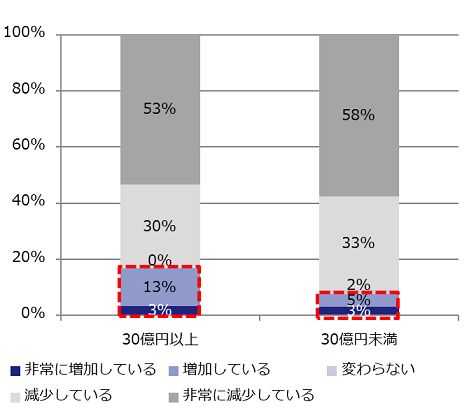

コロナ前の2019年度と比較した既存店舗の売上高については、30億円以上・30億円未満ともに大半の事業者が「非常に減少している」「減少している」と回答しているが、「非常に増加している」「増加している」は30億円以上の事業者のほうが若干多い【図表5】。

【図表5】既存店舗の売上高(単一回答、n=96)

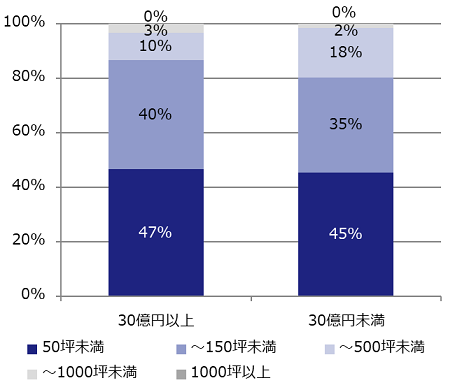

標準的な店舗面積は、30億円以上・30億円未満の事業者で大きな違いはみられない【図表6】。

【図表6】標準的な店舗面積(単一回答、n=96)

2. 店舗戦略について

店舗戦略について、今回のアンケートでは2021年の方針をたずねた。30億円以上と30億円未満の事業者での戦略の差異を確認する。

2.1. 新規出店の方針

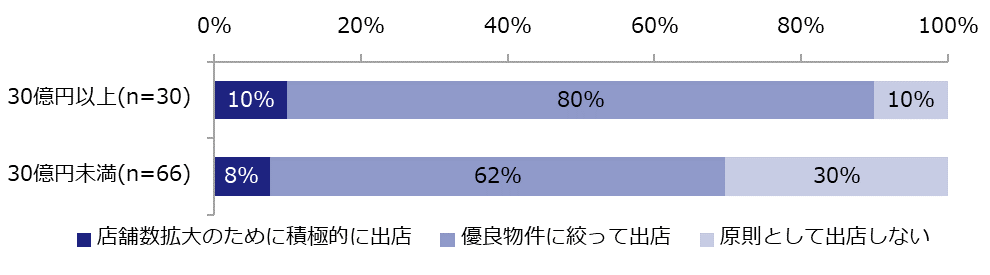

まず、出店意欲の程度をたずねた【図表7】。2021年の方針として「優良物件に絞って出店」は30億円以上の事業者が80%と高く、30億円未満の事業者でも62%とコロナ禍においても優良物件の確保に積極的な事業者が多いことがうかがえる。

【図表7】出店意欲の程度(単一回答)

事業者へのヒアリングおよびアンケート回答者のフリーコメントでは、「空区画の増加により賃料相場が落ちてきているので、優良物件の確保にはチャンスと捉える」、「空き物件が多くなってきているので居抜き物件の活用を行っていきたい」などの声があった。

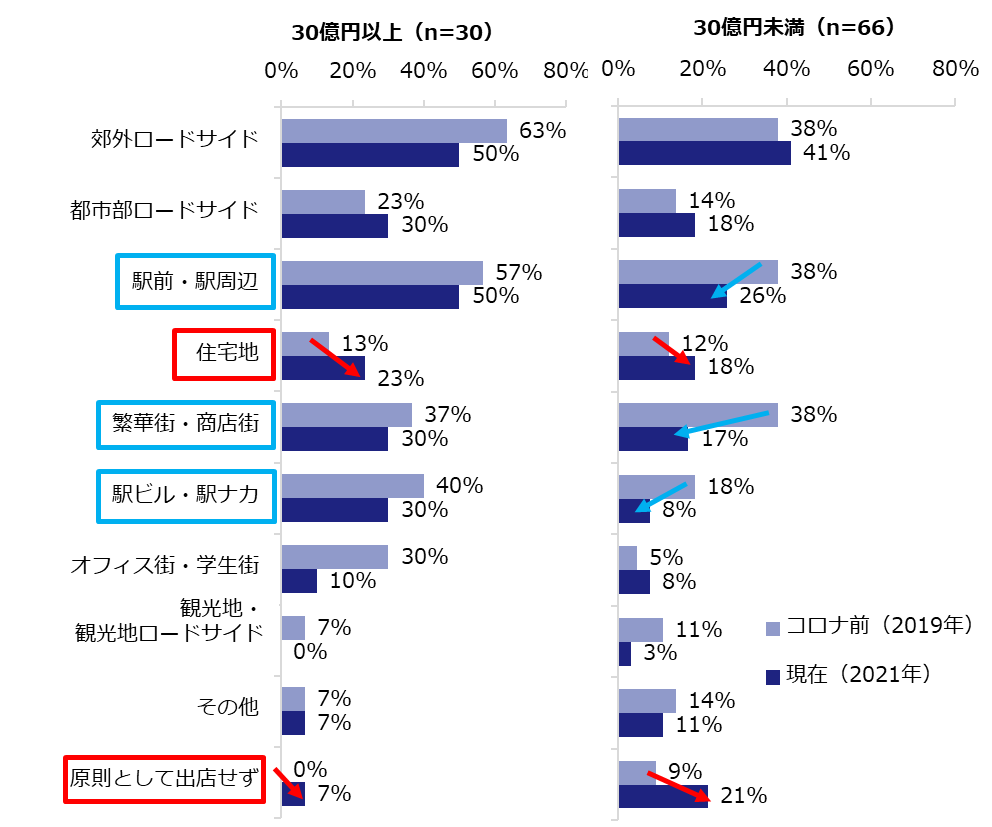

コロナ前(2019年)と現在(2021年)の重視する出店立地をたずねたところ、30億円以上・30億円未満の事業者ともに「住宅地」と「原則として出店せず」が増加している【図表8】。「駅前・駅周辺」「繁華街・商店街」「駅ビル・駅ナカ」は30億円以上・30億円未満の事業者ともに減少しており、特に30億円未満の事業者の減少幅が大きい。

【図表8】重視する出店立地

ヒアリングおよびコメントでは「住宅地のほうが相対的に賃料水準が割安で、損益分岐点売上高が低い店づくりが可能」、「駅前店舗でも住宅地に近い『乗り込み駅』の店舗は比較的好調で、都市部のオフィス街や学生街近くの『目的駅』の店舗のほうが売上・客数が厳しい」といった声があった。

2.2. 店舗戦略の方針

次に飲食業者の店舗戦略について、<新規出店><不採算店舗><売上高が好調な店舗><事業戦略>の4つに分類し、それぞれ具体的な項目をあげ、2021年の方針をたずねた。30億円以上と30億円未満の事業者にわけて傾向をみてみる。

<新規出店>

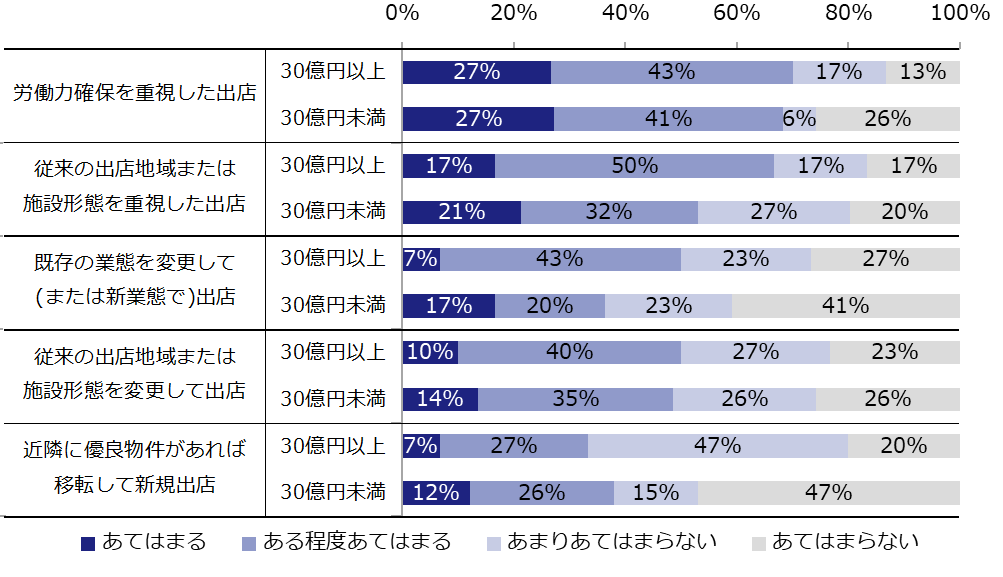

新規出店については、「労働力確保を重視した出店」が「あてはまる」「ある程度あてはまる」と回答した事業者の割合が30億円以上・30億円未満ともに最も高く、共通の課題として認識されていることが伺える【図表9】。

【図表9】店舗戦略の方針<新規出店>

(単一回答、30億円以上:n=30、30億円未満:n=66)

ヒアリングおよびコメントでは、人手不足に関して「(コロナ禍での大量閉店に伴い)早期退職制度を初めて実施した」という事業者の声がある一方で、「コロナ前から慢性的な人手不足であり、コロナ禍で従来より人員充足率は高くなっているものの、従業員確保は依然として大きな課題」といった声もあり、店舗戦略の違いにより事業者が直面する課題も様々であることがうかがえる。

<不採算店舗>

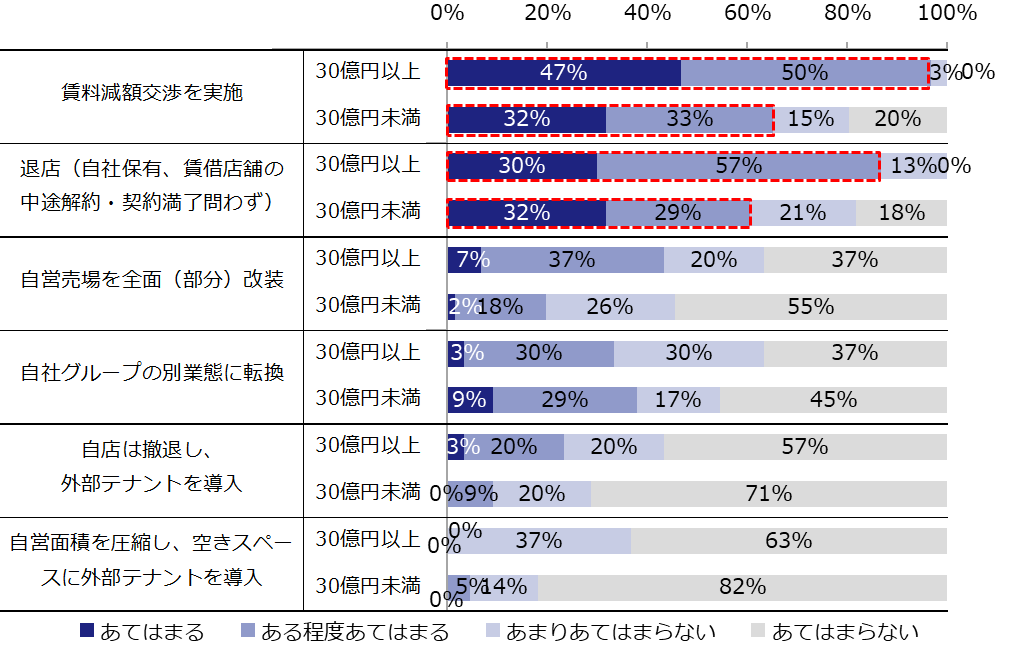

不採算店舗の方針については、「賃料減額交渉を実施」「退店(自社保有、賃借店舗の中途解約・契約満了問わず)」が「あてはまる」「ある程度あてはまる」と回答した事業者の割合は30億円以上のほうが30億円未満よりも30ポイント近く高くなっている。この背景として、30億円以上の事業者はコロナ禍で人流が減っている「駅前・駅周辺」、「繁華街・商店街」、「駅ビル・駅ナカ」などの賃料水準が高い立地にある既存店舗数が30億円未満の事業者より多いことが考えられる【図表10】。

【図表10】店舗戦略の方針<不採算店舗>

(単一回答、30億以上:n=30、30億未満:n=66)

ヒアリングおよびコメントでは「事業環境は依然として厳しく、特に都心部店舗の売上高・客数の戻りが読めない。そのため、毎月、賃料減額や閉鎖候補店舗の精査を継続して行っている」といった声があった。

<売上高が好調な店舗>

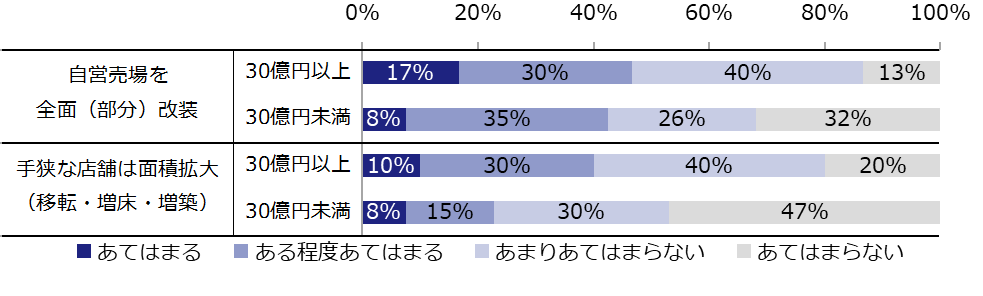

売上高が好調な店舗について、「自営売場を全面(部分)改装」「手狭な店舗は面積拡大(移転・増床・増築)」ともに事業者の方針として「あてはまる」「ある程度あてはまる」と回答した割合は30億円未満の事業者のほうが低くなっている【図表11】。30億円未満の事業者のほうが、コロナ禍による業績不振により、店舗改装の資金確保がより厳しくなっていることが考えられる。

【図表11】店舗戦略の方針<売上高が好調な店舗>

(単一回答、30億以上:n=30、30億未満:n=66)

ヒアリングおよびコメントでは「ドライブスルー機能を付加し、より競争力の高い立地へのリロケーションに注力している」、「コロナ前は新店よりも既存店改装に注力していたが、コロナ禍で自己資本が悪化したため、改装も優先順位を精査して行っている」といった声があった。

<事業戦略>

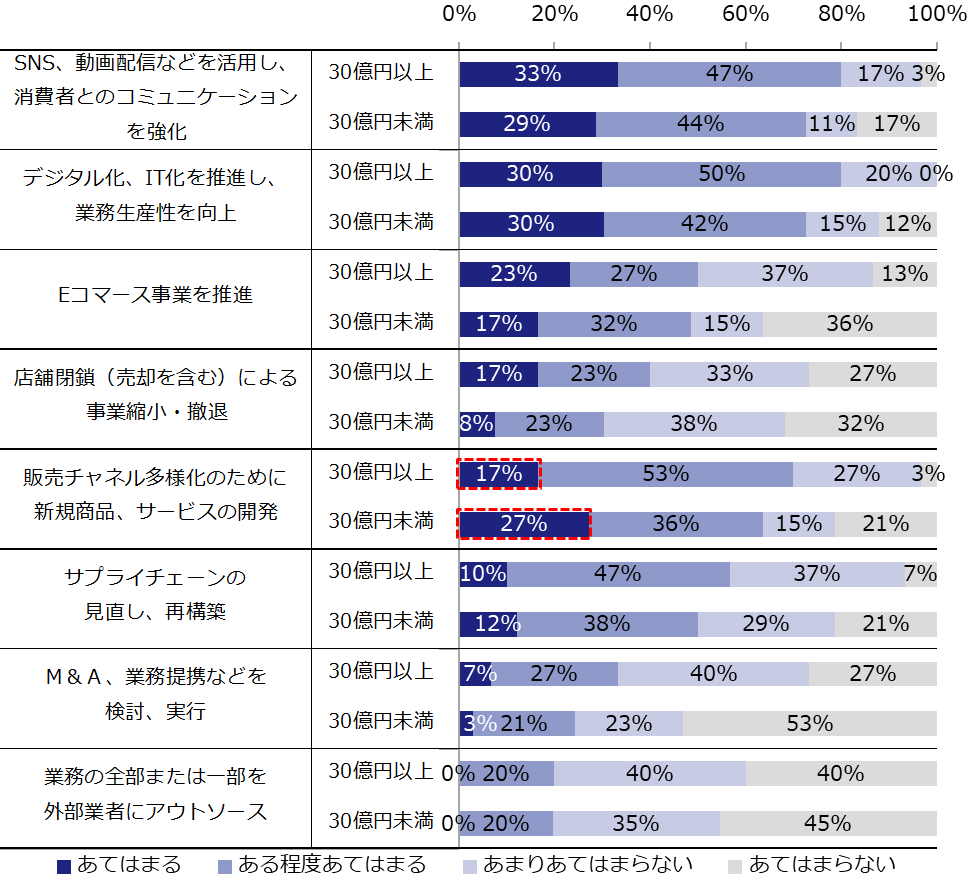

事業戦略については、「あてはまる」「ある程度あてはまる」の割合はほぼ全ての項目において30億円未満と30億円以上の事業者で大きな差異はみられない【図表12】。「あてはまる」のみに着目すると、「販売チャネル多様化のために新規商品、サービスの開発」は30億円未満の事業者のほうが10ポイント高くなっている。これは、次節で紹介するテイクアウトやデリバリーなどの新たな取り組みを進めている事業者が多いことを反映しているものと考えられる。

【図表12】店舗戦略の方針<事業戦略>

(単一回答、30億以上:n=30、30億未満:n=66)

ヒアリングおよびコメントでは「本来5年程度かけて増えると想定していた、デリバリーやデジタルツールでの売上が、コロナ禍により前倒しにこの1年半に集約されて加速した」、「デジタルトランスフォーメーションについてはこれまであまり注力出来ていなかったが、今年専門部署を立ち上げた。ただし、自社にリソースがないため外部へのアウトソースも含めて進めていく」といった声があった。

2.3. 新型コロナに起因して実施した施策

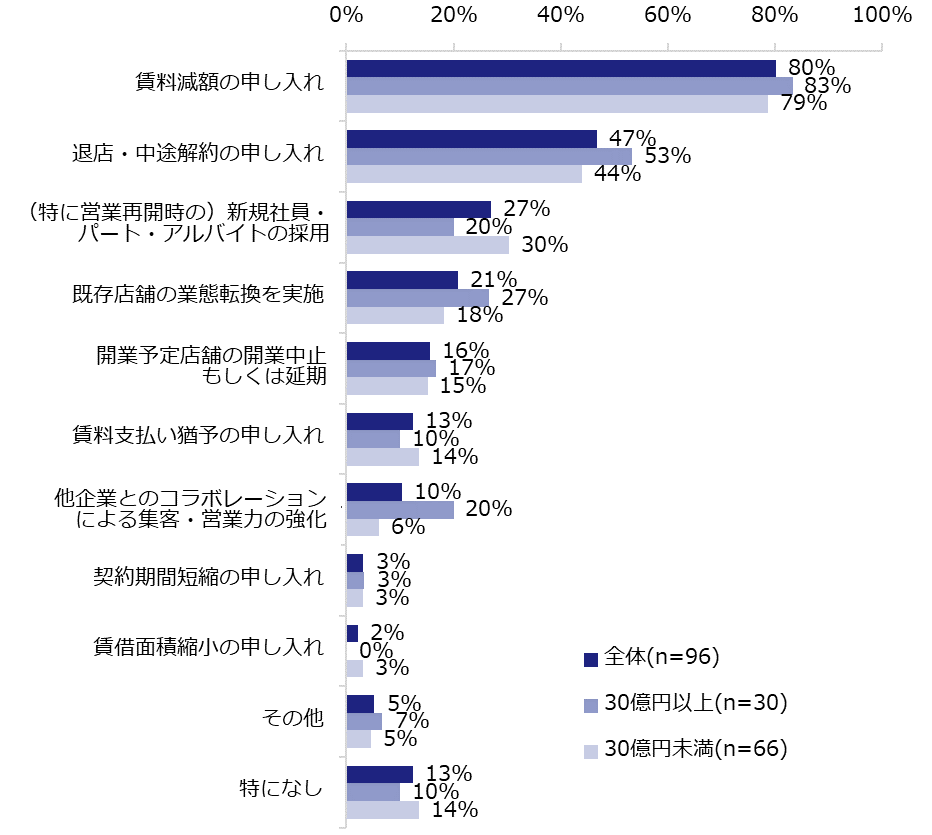

新型コロナの発生に起因して、事業者が主力事業で実施した施策についてたずねたところ、「賃料減額の申し入れ」が最も高く、次いで「退店・中途解約の申し入れ」であった。どちらの施策も30億円以上の事業者のほうが若干実施率が高い【図表13】。

【図表13】新型コロナに起因して主力事業で実施した施策(複数回答)

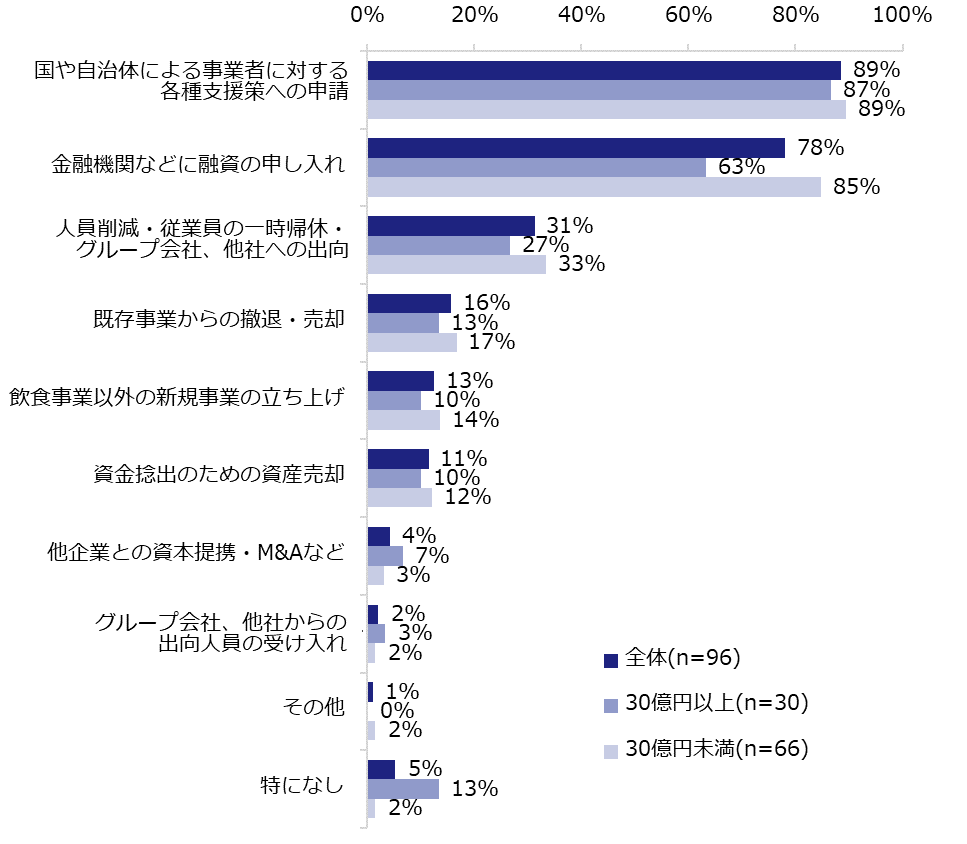

次に、新型コロナの発生に起因して、事業者が会社全体で実施した施策についてたずねたところ、「国や自治体による事業者に対する各種支援策への申請」、「金融機関などに融資の申し入れ」の実施割合が高い【図表14】。売上規模別で比較するとほとんどの施策で30億未満の事業者のほうが実施率が高くなっている。

【図表14】新型コロナに起因して会社全体で実施した施策(複数回答)

ヒアリングおよびコメントでは、特に30億円未満の事業者から「補助金、協力金の給付に伴う国費支出の増加による今後の増税が心配」、「資本性劣後ローンなどの手厚い施策をさらに充実させなければ、立ち行かない店舗も出始めるのではないかと思う」、「無利子の融資をいくつか受けたが、3年後〜5年後に返済が始まるときに、返せるだろうかと不安がある」などコロナ禍の中長期的な影響を懸念する声が多かった。

2.4. Eコマース

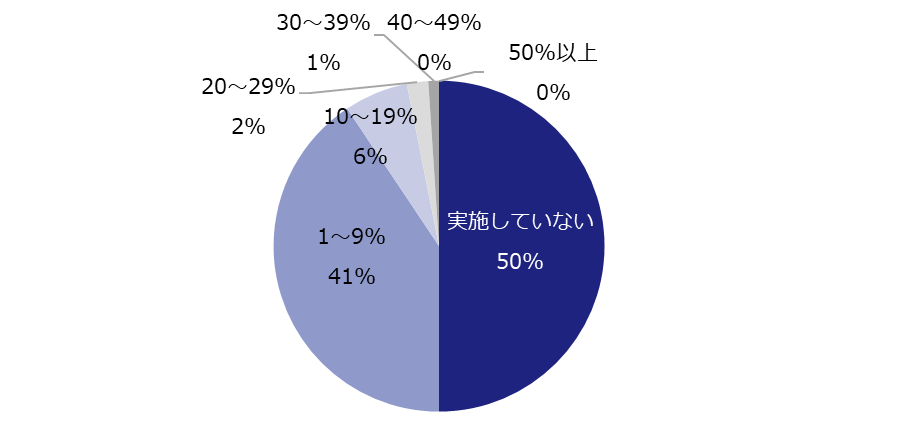

現在のEコマース売上高比率をたずねたところ、「実施していない」が50%を占めた。また、Eコマース売上高のある事業者では「1~9%」が41%で最も高く、売上高比率が10%以上と回答した事業者をすべて合計しても9%にとどまる【図表15】。ただし、本設問の回答では、デリバリー売上高をEコマース売上高に含めている事業者が一定数あることに留意する必要がある。

【図表15】Eコマース売上高比率(単一回答、n=96)

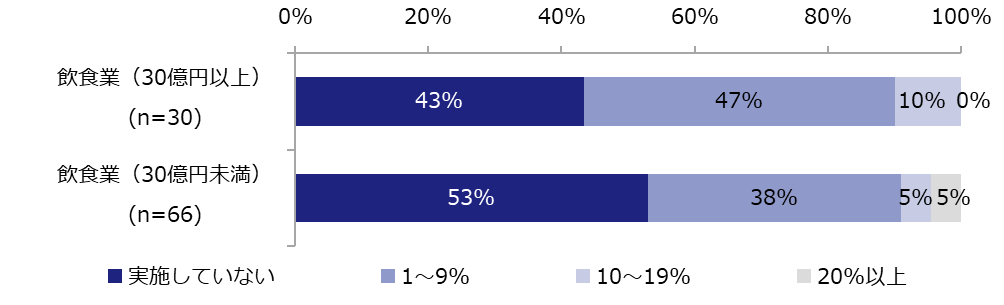

売上規模別の現在のEコマース売上高比率をみると、30億円以上の事業者のほうが「実施していない」の割合が低い【図表16】。

【図表16】Eコマース売上高比率(売上規模別、単一回答)

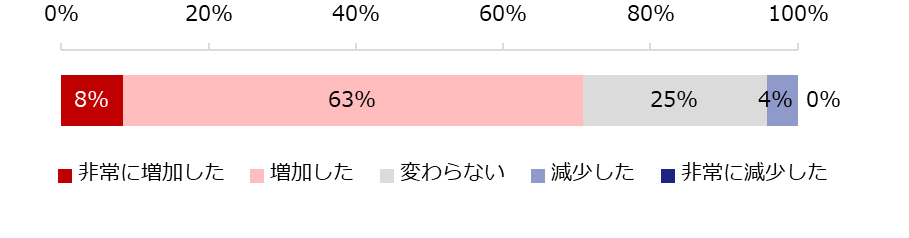

また、【図表15】でEコマース売上高比率が「1~9%」から「50%以上」と回答した事業者に対して、2019年と比較してEコマース売上高がどのように変化したかをたずねたところ、「非常に増加した」「増加した」と回答した事業者が71%と、コロナ禍でEコマース利用がさらに普及してきていることがうかがえる【図表17】。

【図表17】Eコマース売上高比率の昨年対比増減(単一回答、n=48)

ヒアリングおよびコメントでは「コロナが収束しても、売上が元に戻るとは考えられないので、飲食店の強みを活かした商品開発をし、Eコマースをはじめ外部販売の強化を検討している」、「ふるさと納税の返礼品として冷凍パックを扱っており、地方自治体からの売上が上がった」といった声がある一方で、「Eコマースは厳格な衛生管理が可能なセントラルキッチンがないと難しい」という事業者も多いようだ。

2.5. テイクアウト・デリバリー

コロナ前(2019年)と現在(2021年)でテイクアウトの実施率をたずねたところ、コロナ前と比較して実施率は30億円以上が10ポイント増加、30億円未満が18ポイント増加となっている【図表18】。テイクアウトは新たに始める場合でも店舗の工夫次第で大きな設備コストが必ずしも必要ではないため、30億円未満の事業者でも9割以上が実施できたものと思われる。

【図表18】テイクアウト実施率(単一回答)

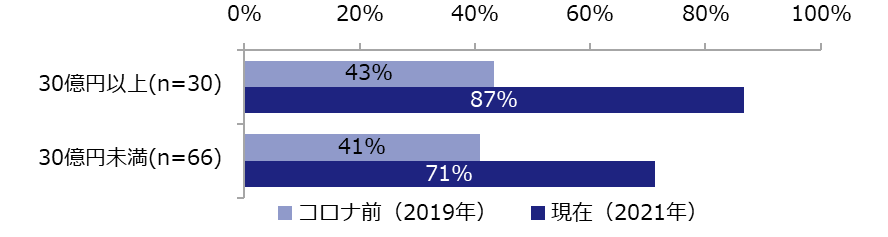

同様に、コロナ前(2019年)と現在(2021年)でデリバリーの実施率をたずねたところ、コロナ前と比較して実施率は30億円以上で44ポイント増加しほぼ倍増、30億円未満で30ポイント増加と、売上規模に関わらず大幅に増加している【図表19】。しかしながら現在の実施率自体は30億円以上が87%、30億円未満が71%と小さくない差がみられた。デリバリーは近年、様々な出前・宅配サービスが普及してきているが、配送コストの負担が大きいため採算性が高いとはいえず、資本力が高い30億円以上の事業者のほうがより導入しやすかったと考えられる。

【図表19】デリバリー実施率(単一回答)

ヒアリングおよびコメントでは「ラーメンチェーンであるが、店名は出さず別ブランドとしてサイドメニューを活用した丼ぶり物を開発し店から配送している」といった工夫をしている事業者の声があった。しかし、多くの事業者は「テイクアウト・デリバリーの売上高比率は高くなっているものの、コロナ禍で落ち込んだイートインの売上・客数減少を補うほどのボリュームには届いていない」のが現状のようだ。

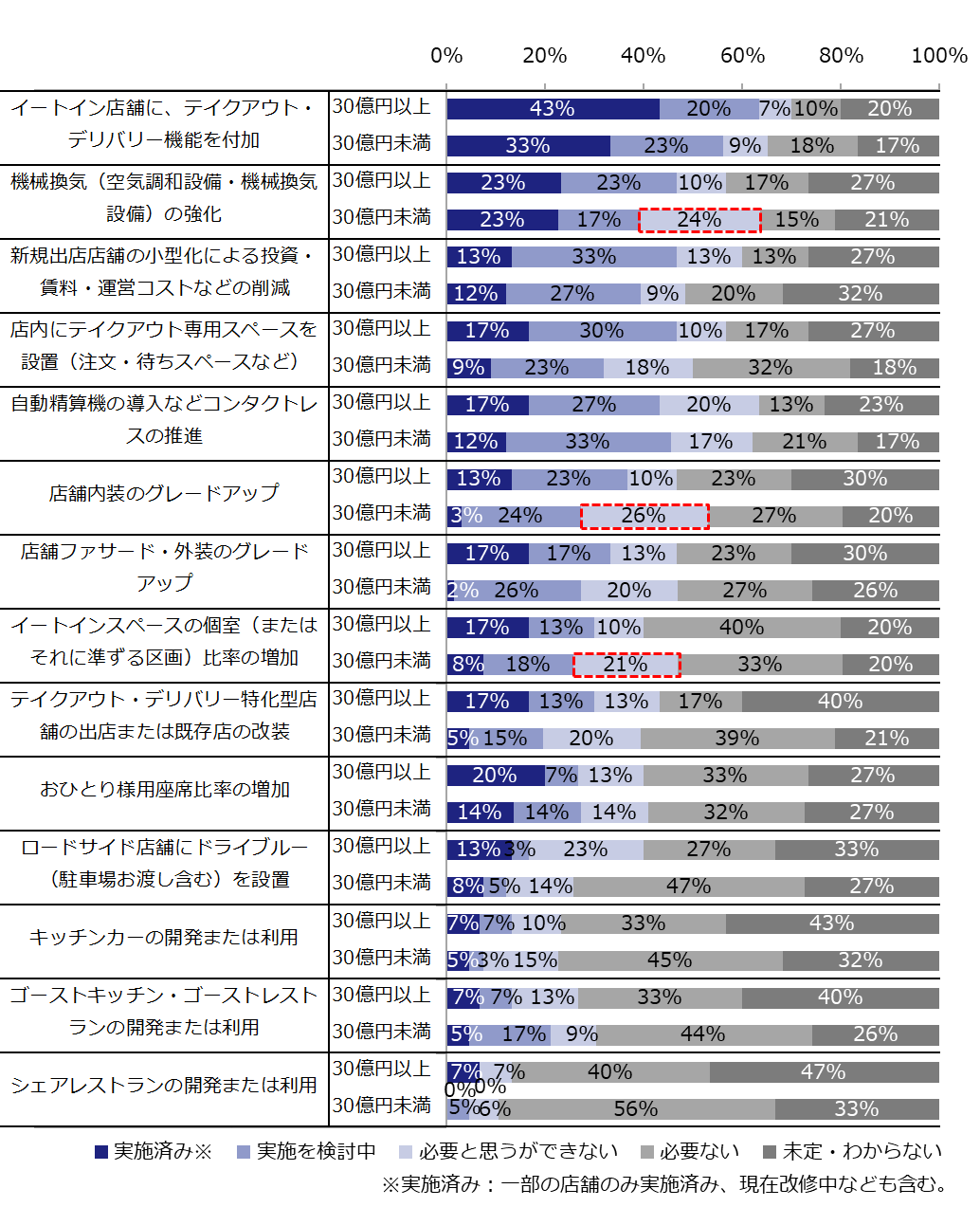

2.6. 飲食店舗機能・設備・サービスの見直し

リアル店舗の機能・設備・サービスに関する14項目について、現在の状況をたずねたところ、「実施済み」「実施を検討中」の回答が多かった項目は30億円以上・30億円未満ともに「イートイン店舗に、テイクアウト・デリバリー機能を付加」であった。「必要と思うができない」の回答割合をみると、30億円未満のほうが10ポイント以上高い項目は「機械換気の強化」、「店舗内装のグレードアップ」「イートインスペースの個室比率の増加」となっており、相対的に資本力が劣る事業者のほうがこうした対応への資金準備が厳しい状況にあることがうかがえる【図表20】。

【図表20】飲食機能・設備・サービス(単一回答、多店舗:n=30、中小規模:n=66)

ヒアリングおよびコメントでは、30億円以上の事業者から「イートイン機能がないテイクアウト・デリバリー・ドライブスルー特化店の開発など投資額・賃料を抑えた効率的な店舗展開を進めていく」といった声があった。30億円未満の事業者では「コロナ対応としては、パーテーションの設置や客席の間引き、お客様への手指消毒やマスク着用、黙食のお願いなど基本的な対応が中心」といった声が比較的多かった。

3. 社会情勢・消費者行動や価値観の変化について

本章では事業者が店舗戦略の変更に至る背景として、社会情勢・消費者行動や価値観の変化がどの程度影響しているのか確認する。

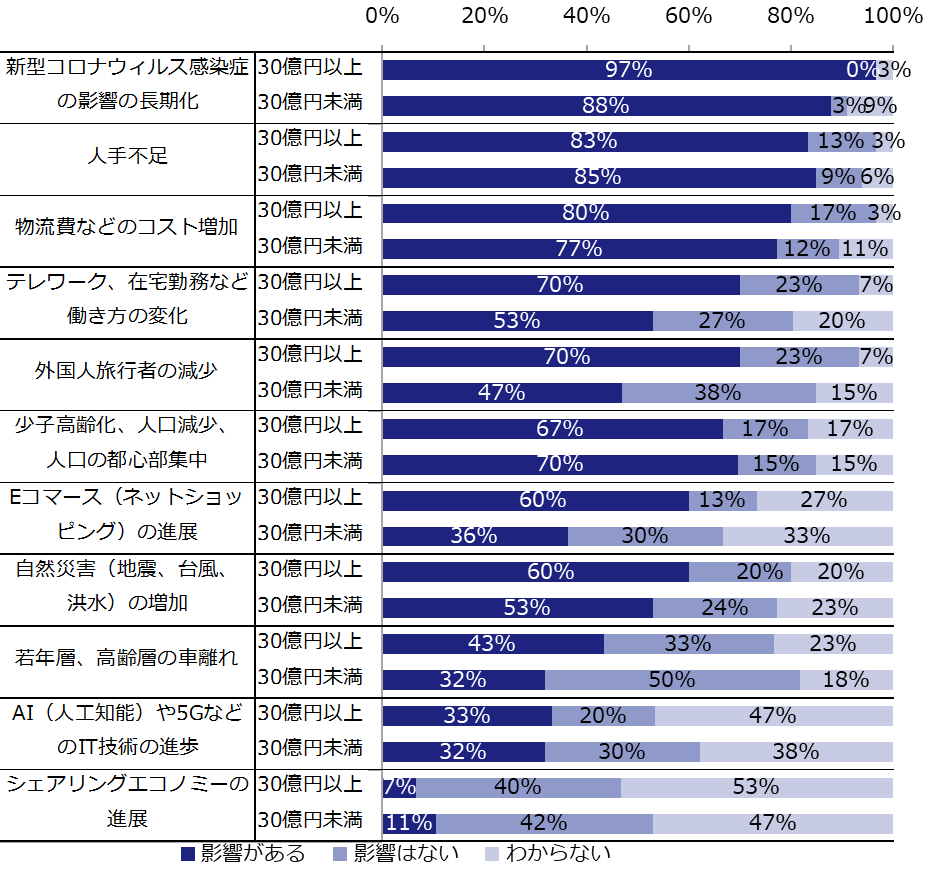

3.1. 社会情勢の変化

11項目の社会情勢の変化を挙げ、これらが2021年の出店・改装・退店戦略などに影響を与えるかについてたずねたところ、「影響がある」の割合が最も高かったのは、30億円以上・30億円未満ともに「新型コロナウイルス感染症の影響の長期化」であった【図表21】。「外国人旅行者の減少」については、同日発表のレポート(*4)では「影響がある」と回答した事業者は29%であったが、飲食業では30億円以上が70%、30億円未満も47%と高くなっている。

【図表21】店舗戦略に影響を与える社会情勢の変化

(単一回答、30億円以上:n=30、30億円未満:n=66)

ヒアリングおよびコメントでは、30億円以上の事業者から「もともと繁華街や観光地立地店舗のインバウンド売上高比率が高く、コロナ禍で多くの店舗が閉店となった」、「以前のような長時間営業・インバウンド客を見込んだ来店客数の増加はあと3~4年は期待できないと考える。いかにロイヤリティの高い消費者をキープしブランド価値を高めるか、誰もが納得する安全なサービスが提供できるかを考えていく必要がある」といった声があった。

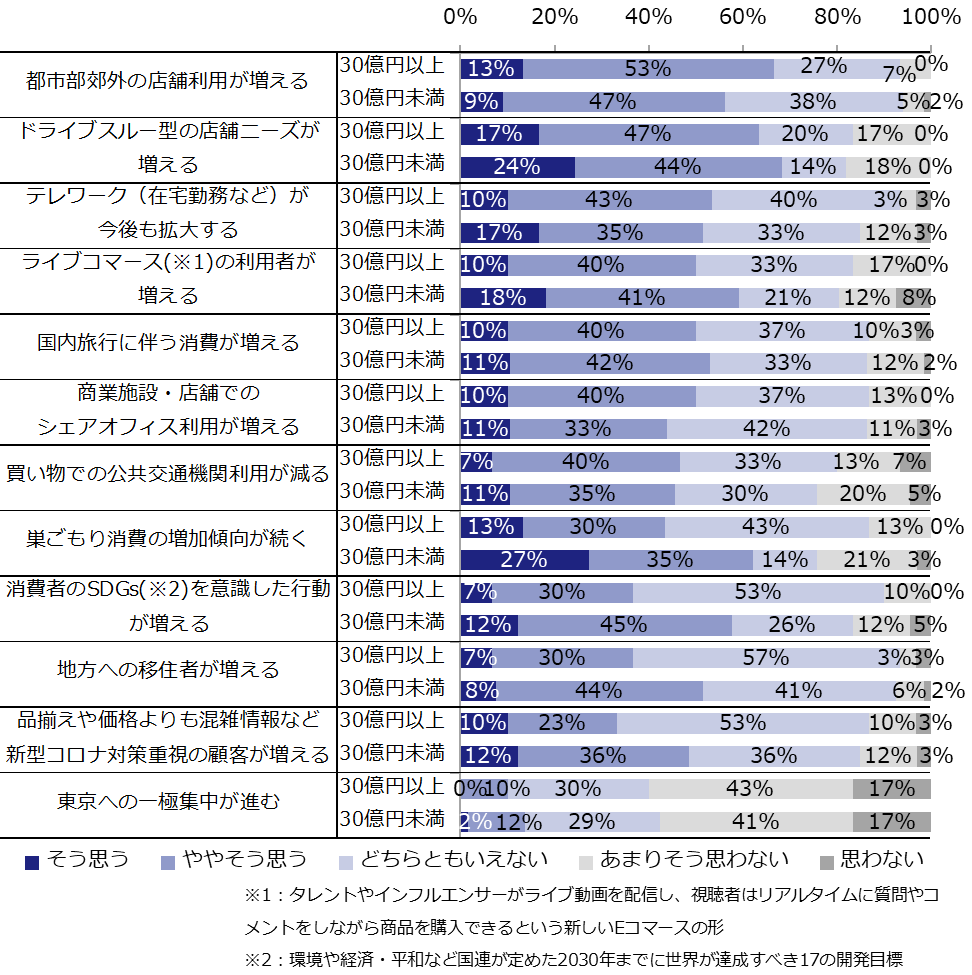

3.2. 消費者行動や価値観の変化

消費者行動や価値観の変化について、12の項目を挙げて飲食事業者がどう考えるかをたずねたところ、「そう思う」「ややそう思う」との回答は「都市部郊外の店舗利用が増える」「ドライブスルー型の店舗ニーズが増える」で多い【図表22】。「巣ごもり消費の増加傾向が続く」については30億円未満の事業者が62%と30億円以上と比較して高くなっている。

【図表22】消費者行動や価値観の変化

(単一回答、30億円以上:n=30、30億円未満:n=66)

ヒアリングおよびコメントでは「コロナ禍で飲食店に行く『くせ』というものが減少することを懸念している。例えばこれまで新人が入ってきたら『新歓』、誰かを送る際には『送別会』、12月には『忘年会』など当たり前のように行われてきたことが『なくてもなんとかなる』と消費者に意識されることが居酒屋業態にはマイナスとなる。これまでなんとなく週末は居酒屋に来ていた人が『家飲みで十分、安いし』といった意識に変化してしまうことが飲食業全体の市場縮小につながる可能性があると感じている。家飲み・中食では感じることができない体験を提供することが我々の生き残る手段であると感じている」といった声があった。

4. おわりに

今回のアンケートおよびヒアリングにより、飲食業のコロナ禍における店舗戦略の実態が明らかになった。売上規模に関わらず既存店舗の売上高は2019年度対比で「非常に減少している」「減少している」事業者が多く、未だかつてないほどの厳しい経営環境にある。多くの事業者は国や自治体による各種支援策の申請、金融機関などへ融資の申し入れなどによりコロナ禍での事業継続を試みるなかで、出店・退店・改装のみならずテイクアウトやデリバリーの導入といった新たな取り組みを行い、事業戦略の見直しに取り組んでいる。

現在、飲食業者に求められていることは、コロナ禍における生き残りとコロナ収束後の再成長にむけた多面的な視点を持った店舗戦略を立案することである。そのためには、社会情勢や消費者行動・価値観の変化を注視しつつ、様々な業種・業態の動向・情報を収集し続ける必要があるだろう。

東京都などで2021年7月から続いていた緊急事態宣言が2021年9月末に解除され、自治体によっては段階的な規制緩和ではあるものの、飲食店での酒類の提供が再開されるなど経済活動再開の兆しがみえてきた。今後、飲食業者の業績改善につながることを強く願っている。

ザイマックス総研では、今後も商業施設や商業店舗に関する研究を続け、有益な情報を発表していく予定である。

調査期間

2021年6月~8月

調査対象

個人消費を目的とした小売業(食品)・小売業(非食品)・飲食業・娯楽業・サービス業(※1)のうち、直近調査年度の売上高が30億円以上(飲食業は5億円以上)の事業者 7,430社(※2,3)

※1:総務省日本産業分類に基づき、現在、日本の主力商業施設であるショッピングセンター・商業ビル・ロードサイドなどに出店している業種・業態を選定

※2:サービス業は、一般的な商業施設に出店している理美容・旅行・教育・保険・不動産を選定

※3:東京商工リサーチ社データに基づき、対象を抽出

有効回答数

アンケート:93社・ヒアリング:5社

調査地域

全国

調査方法

郵送およびWEBにてアンケート調査、およびヒアリング

調査内容

Ⅰ. 業種および店舗について:回答事業者の属性

Ⅱ. 店舗戦略について

Ⅲ. 社会情勢・消費者行動や価値観の変化について