![]()

2020.08.05

オフィスマーケットレポート 東京 2020Q2

- ・ 今期(2020年4~6月期)の東京23区オフィスマーケットは、オフィススペースの需要が鈍くなり、空室率も上昇するなど、変化の兆候がみられ始めた。

- ・ 空室率は前期と比べ0.30ポイント増加して1.01%となった。空室増減量は増加が11.7万坪、減少が8.6万坪と、4四半期ぶりに空室の増加が減少を上回った。空室在庫の減少割合を示す空室消化率は前期から24.0ポイント減少して46.4%であった。

- ・ 新規賃料の水準を示す新規成約賃料インデックスは前期から-9の128となった。新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+18と、前期から25ポイント低下した。

- ・ 新規賃料と継続賃料の両方を含む支払賃料インデックスは前期から+2の103となった。

- ・ 全契約の平均フリーレント月数は前期から0.3ヶ月減の0.9ヶ月、フリーレント付与率は前期から2.3ポイント減少して34.3%となった。

- ・ TOPIC 2020年1~6月の空室面積の月次推移をみると、3月以降空室面積は毎月増加している。

空室

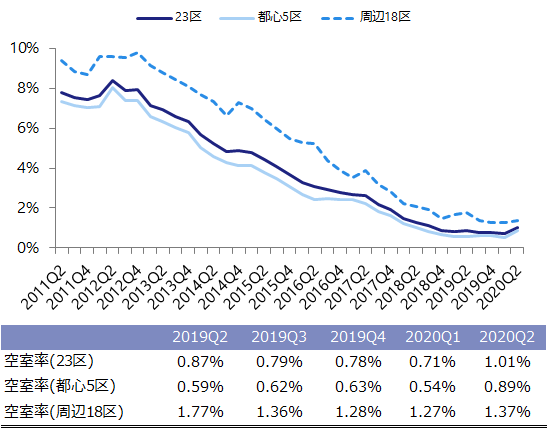

図表1は、2011年からの東京23区、都心5区(中央区、千代田区、港区、渋谷区、新宿区)、周辺18区の空室率の推移である。今期の空室率は23区で前期から0.30ポイント増加して1.01%、都心5区で0.35ポイント増加して0.89%、周辺18区で0.10ポイント増加して1.37%であった。企業のオフィス拡張ニーズに陰りがみられ、23区、都心5区、周辺18区のすべてのエリアで空室率は上昇した。

空室率が上昇した要因として、景気の先行きに不透明感が増す中、企業が拡張移転を見合わせる動きがでてきたことや、移転に伴う二次空室が発生しても次のテナントがすぐには決まらなくなってきたことなどが挙げられる。

図表1:空室率(エリア別)

図表2は、2011年からの東京23区の全規模ビル、大規模ビル(延床5,000坪以上)、中小規模ビル(延床5,000坪未満)の空室率の推移である。今期は大規模ビルで0.24ポイント増加し0.82%、中小規模ビルで0.36ポイント増加して1.21%であった。

図表2:空室率(規模別)

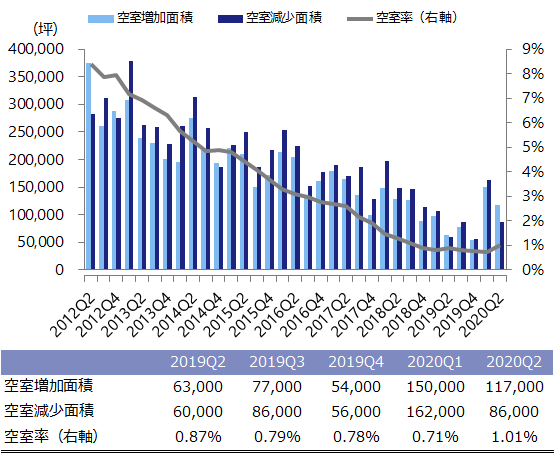

図表3は、空室の増加面積と減少面積(空室増減量)の推移である。今期の空室増加面積は11.7万坪、空室減少面積は8.6万坪であった。新規物件の空室消化は引き続き順調であったが、前期と比べ既存物件の空室消化スピードが遅いため、4四半期ぶりに増加面積が減少面積を上回った。

図表3:空室増減量(23区・全規模)

図表4は、空室在庫(期初の空室在庫+期間中に発生した空室の総量)に対して、期間中に空室がどれだけ減少したかを割合で示す空室消化率の推移である。今期の空室消化率は46.4%と前期から24.0ポイント減少した。依然として高い水準であるものの、空室率が上昇し、マーケット環境が変化していることから、今後の動向には注視が必要である。

図表4:空室消化率

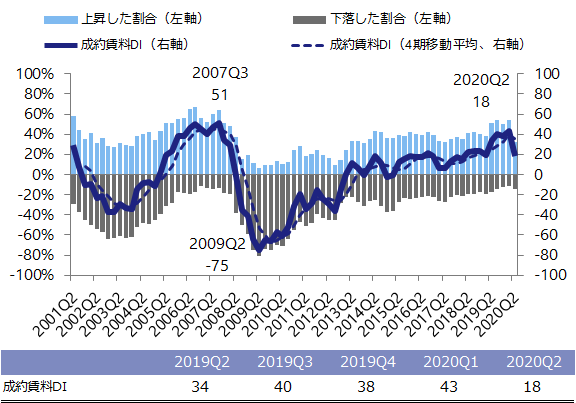

新規成約賃料

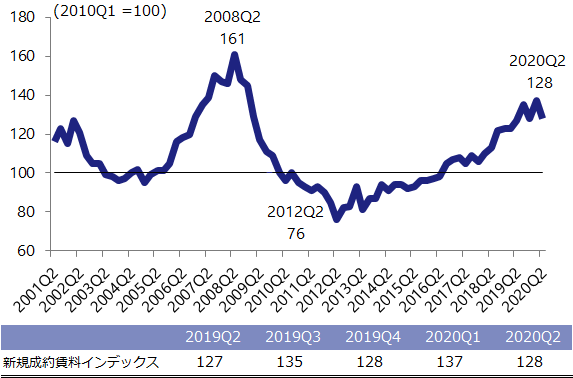

図表5は、新規賃料の水準を示す新規成約賃料インデックスの推移である。今期は128と前期比9ポイント減少、前年同期比では1ポイント増加と、2012年第2四半期以降、新規賃料の上昇傾向が続いている。今まで人員増員を背景とした旺盛な拡張ニーズが続いていたが、最近は慎重な姿勢をみせ始める企業もでてきた。また、企業は賃料水準に対しても敏感になっていることから、賃料の上昇傾向が頭打ちになる可能性もある。

図表5:新規成約賃料インデックス

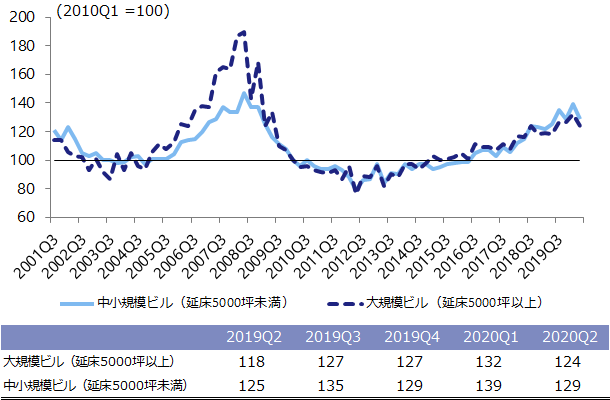

図表6は、規模別の新規成約賃料インデックスの推移である。延床面積5,000坪以上の大規模ビルは124と前期から8ポイント減少、延床面積5,000坪未満の中小規模ビルは129と前期から10ポイント減少した。これまでも前期比で減少したことはあったが、今回は空室率の上昇も伴っており、賃料変化の潮目に差し掛かったといえるだろう。

図表6:新規成約賃料インデックス(規模別)

図表7は、新規成約賃料の変化の方向性を示す成約賃料DI(賃料が上昇した物件の割合-下落した物件の割合)の推移である。今期は「+18」と、新規賃料が半年前と比べて下落した物件より上昇した物件が多いものの、前期と比べて25ポイント低下した。成約賃料DIは21四半期連続でプラス圏を維持しているが、今期は前期と比較して、賃料上昇した物件の割合が大きく減少した。一方で、賃料が下落した物件の割合がわずかに増加しており、市況の変化が読み取れる。

図表7:成約賃料DI

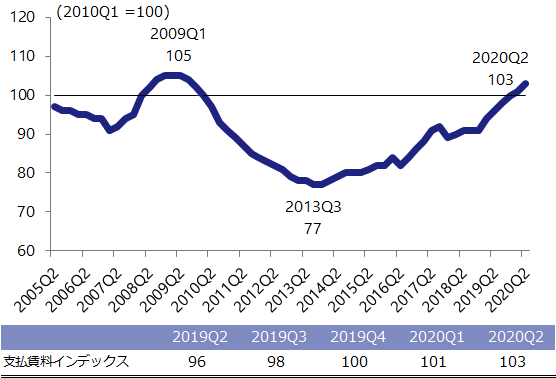

支払賃料

図表8は、新規賃料と継続賃料の両方を含む支払賃料インデックスの推移である。今期は103となり、前期比2ポイント上昇、前年同期比7ポイント上昇と、2013年第3四半期以降の上昇傾向は続いている。直近ではオフィス需要ニーズに陰りがみえてきているが、支払賃料の大部分を占める継続賃料の改定は契約更新のタイミングで行われることが多く、新規成約賃料に対しゆっくりと変化する特徴を持っているため、今後の動向には注視が必要である。

図表8:支払賃料インデックス

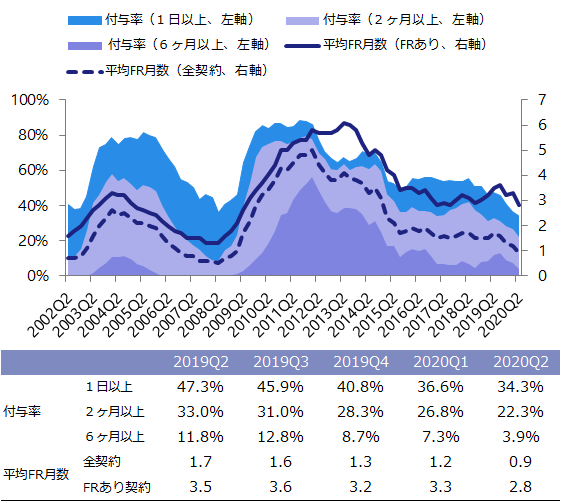

フリーレント

図表9は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移である。今期は、「フリーレントあり契約の平均FR月数」が前期から0.5ヶ月減の2.8ヶ月、「全契約の平均FR月数」が前期から0.3ヶ月減の0.9ヶ月であった。

図表9:フリーレント

2011年以降フリーレントの付与率は低下してきたが、2016年頃から横ばいで推移しており、フリーレントを付与する慣習が市場に広く浸透してきた。今後、マーケットが変化していく中で、フリーレントがどう動くのか、今後の動きにも着目したい。

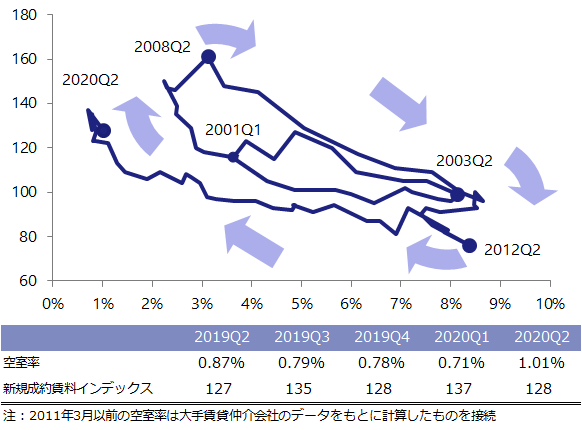

マーケット循環

図表10は、横軸に空室率、縦軸に新規成約賃料インデックスをとって四半期ごとにプロットしたものである。2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

図表10:マーケット循環

2013年以降オフィス賃貸マーケットは回復期にあったが、今期空室率は上昇し、新規賃料インデックスは低下したため、右下方向に移動した。

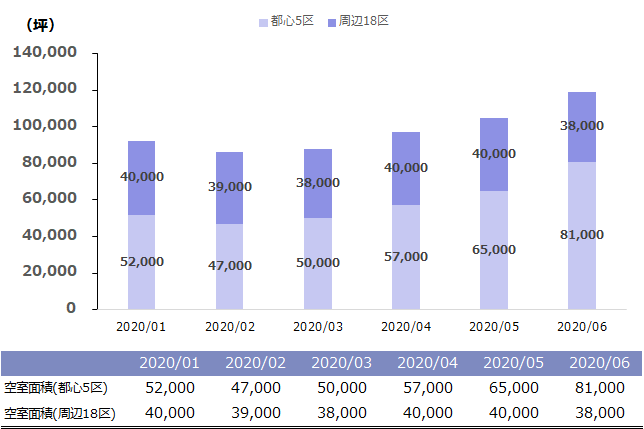

<TOPIC>空室面積の月次推移

今回のレポートでは、マーケットの変化をより詳しくみるために、2020年1~6月までの空室面積(都心5区、周辺18区)の月次推移を作成した。新型コロナウイルスの影響が本格的に出始めた3月以降、23区全体の空室面積は毎月増加している。都心5区は2月の47,000坪から毎月増加して、6月には81,000坪となった。一方で、周辺18区は38,000坪程度で推移しており、大きな変化はみられなかった。

図表11:空室面積の推移(2020年1~6月)

英語版:Office Market Report Tokyo | Q2 2020

- ザイマックス不動産総合研究所

- お問い合わせ