![]()

2019.05.08

オフィスマーケットレポート 東京 2019Q1

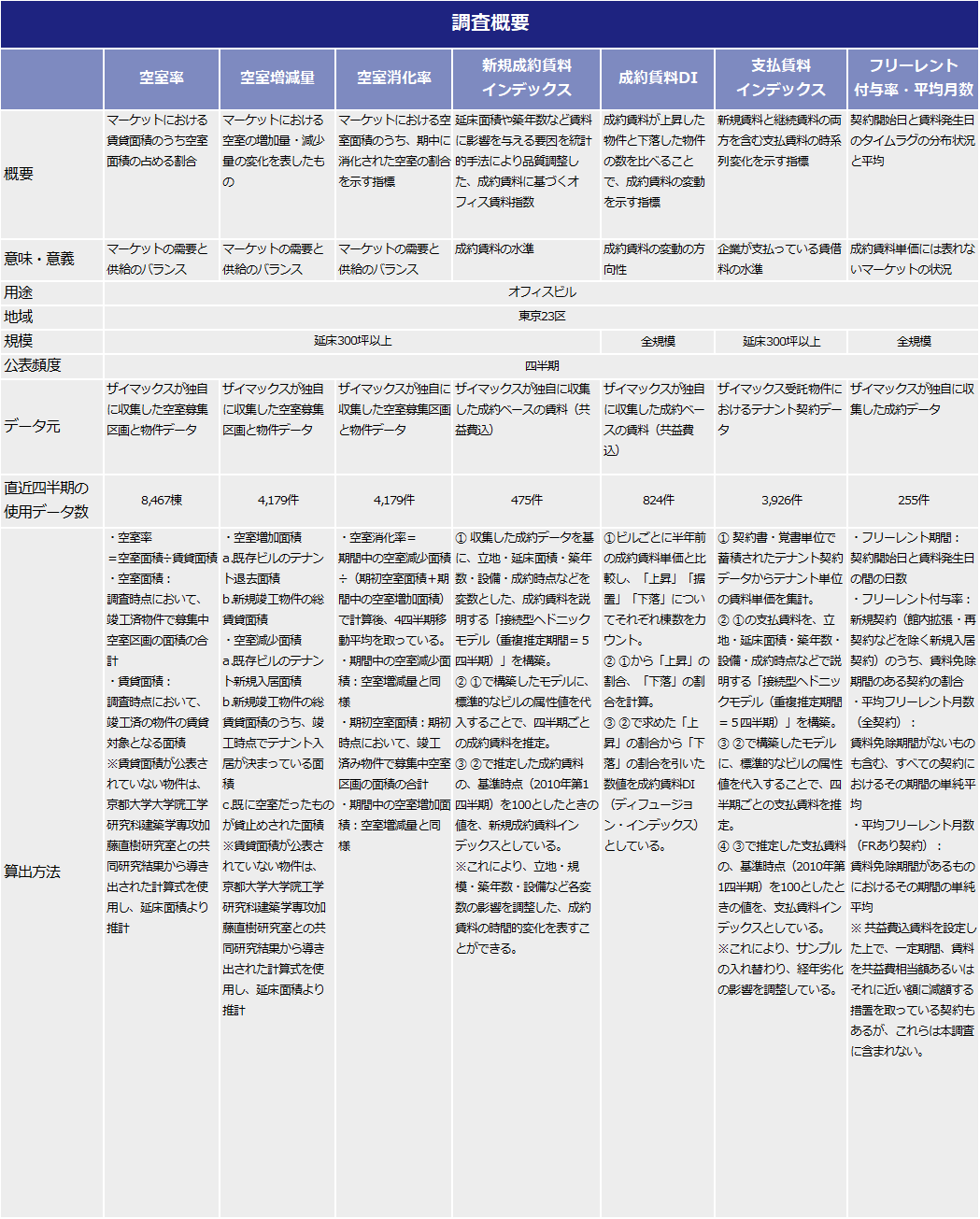

- ・ 今期(2019年1~3月期)の東京23区オフィスマーケットは、複数の大型オフィスビルが満室に近い状態で竣工する、空室がマーケットに現れてもすぐに消化されるなど、依然としてオフィススペースのニーズは強く、空室率は引き続き低下している。新規成約賃料の上昇傾向も継続している。

- ・ 空室率(*1)は前期と比べ0.06ポイント下降して0.81%となった。空室増減量(*1)は増加が9.8万坪、減少が10.6万坪と引き続き空室の減少が増加を上回った。空室在庫の減少割合を示す空室消化率(*1)は前期から横ばいの53.6%であった。

- ・ 新規賃料の水準を示す新規成約賃料インデックスは前期から横ばいの123となった。新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+19と、16期連続プラスで推移している。

- ・ 新規賃料と継続賃料の両方を含む支払賃料インデックスは前期から+3の94となった。

- ・ 全契約の平均フリーレント月数は1.5ヶ月、フリーレント付与率は46.3%と、前期同様、フリーレントがマーケットに定着しているとみられる。

空室

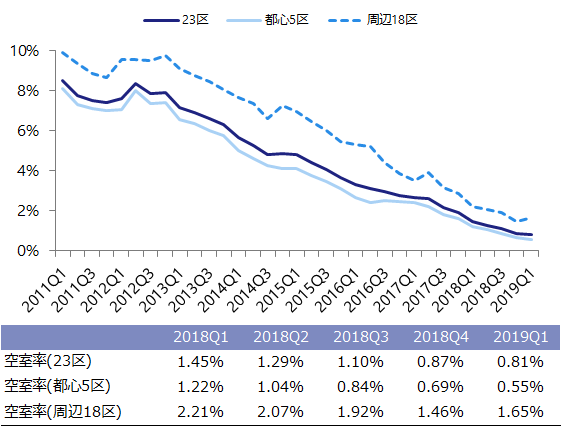

図表1は、2011年からの東京23区、都心5区(中央区、千代田区、港区、渋谷区、新宿区)、周辺18区の空室率の推移である。2019年第1四半期の空室率は23区で0.81%、都心5区で0.55%と、ともに過去最低を記録した。周辺18区の空室率は0.19ポイント上昇して1.65%であった。これは、周辺18区から都心5区への移転により空室が増えたことが影響している。また、ザイマックス総研の調査(*2)においても、中長期的なオフィス戦略について「本社については交通利便性が高い都心に集約する」と回答した企業が66.0%いることから、今後も都心5区に拠点を移転する企業が増えていく可能性がある。

【図表1】空室率(エリア別)

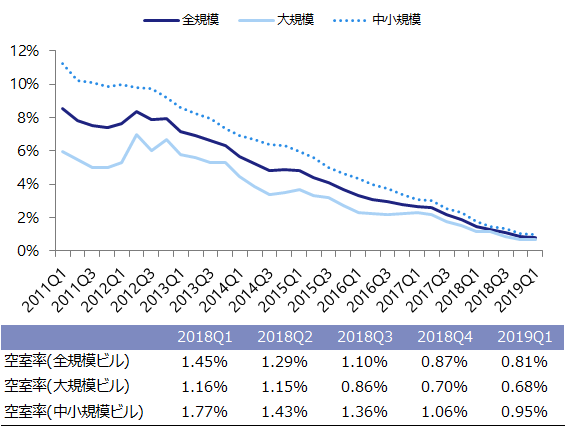

図表2は、2011年からの東京23区の全規模ビル、大規模ビル(延床5,000坪以上)、中小規模ビル(延床5,000坪未満)の空室率の推移である。今期は大規模ビルで0.68%、中小規模ビルで0.95%と、いずれの規模でも過去最低を記録した。

【図表2】空室率(規模別)

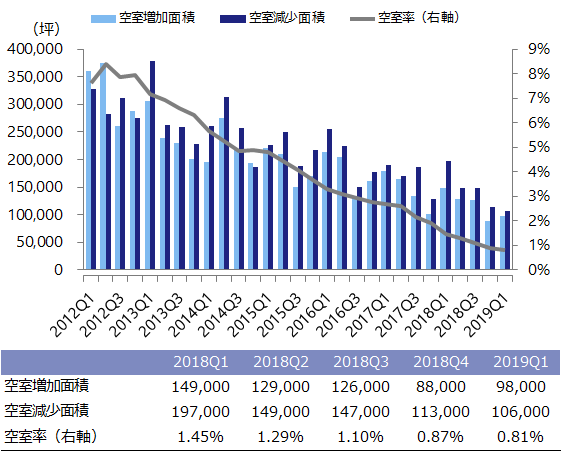

図表3は、空室の増加面積と減少面積(空室増減量)の推移である。今期の空室増加は9.8万坪、空室減少は10.6万坪と2015年第1四半期以降17期連続で減少が増加を上回った。

今期は複数の大型オフィスビルが、企業の人員増加を見据えた高い拡張需要により、満室稼働に近い状態で竣工を迎えた。移転による二次空室も内部増床で埋まるなど市場に供給されず、空室減少面積が空室増加面積を上回る状況が継続している。

【図表3】空室増減量(23区・全規模)

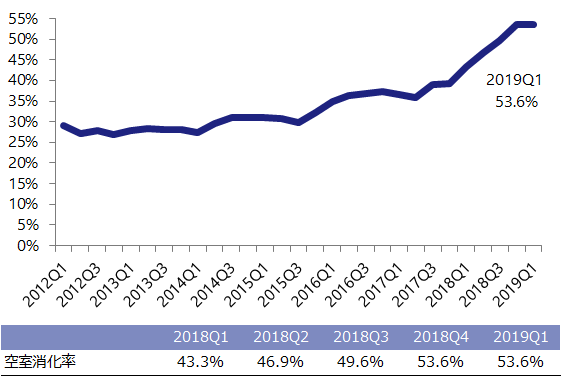

図表4は、空室在庫(期初の空室在庫+期間中に発生した空室の総量)に対して、期間中に空室がどれだけ減少したかを割合で示す空室消化率(4四半期移動平均)の推移である。今期の空室消化率は53.6%と前期からは横ばいであったが、2018年第1四半期と比較すると10.3ポイント上昇している。依然として空室消化率は高い水準を維持しており、オフィスマーケットの空室消化が堅調であることがわかる。

【図表4】空室消化率(4四半期移動平均)

新規成約賃料

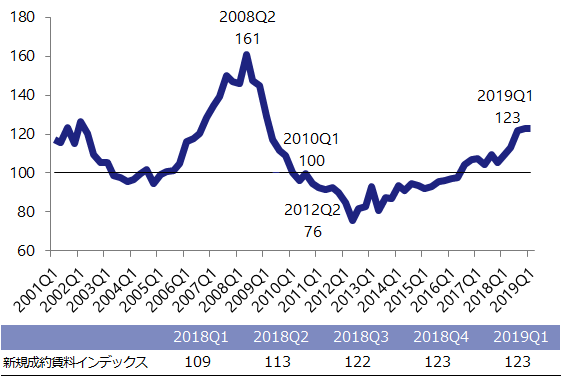

図表5は、新規賃料の水準を示す新規成約賃料インデックスの推移である。2019年第1四半期は123と前期比横ばい、前年同期比14ポイント上昇と、2012年第2四半期以降の新規賃料の上昇傾向が続いている。採用強化のための立地改善、業務効率化を目的とした拠点集約や事業継続計画(BCP)対策など、企業の都心ハイスペックビルへのニーズが特に強い。市場の空室在庫は不足しており、移転先の選択肢は限られた状態であるものの、高額な単価を受容できる企業は限定的であり、新規賃料の大幅な上昇にはつながらなかったと考えられる。

【図表5】新規成約賃料インデックス

図表6は、規模別の新規成約賃料インデックスの推移である。延床面積5,000坪以上の大規模ビルは前期から1ポイント上昇し、119であった。延床面積5,000坪未満の中小規模ビルは122と前期から1ポイント下降したものの、2012年から続く上昇傾向の継続に変化はない。

【図表6】新規成約賃料インデックス(規模別)

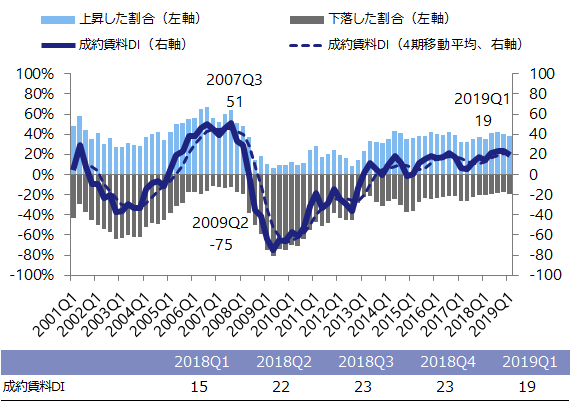

図表7は、新規成約賃料の変化の方向性を示す成約賃料DI(賃料が上昇した物件の割合-下落した物件の割合)の推移である。2019年第1四半期は「+19」と、新規賃料が半年前と比べて下落した物件より上昇した物件が多いことを示す結果となった。成約賃料DIは16四半期連続でプラス圏を維持している。

【図表7】成約賃料DI

支払賃料

図表8は、新規賃料と継続賃料の両方を含む支払賃料インデックスの推移である。2019年第1四半期は94となり、前期と比べ3ポイント上昇した。空室率が過去最低を記録し、空室の品薄感が強まっている中、オーナー側がテナントに強気の値上げ交渉をするケースも多い。そのため、2013年からの緩やかな上昇傾向が今期わずかに加速したと考えられる。

【図表8】支払賃料インデックス

フリーレント

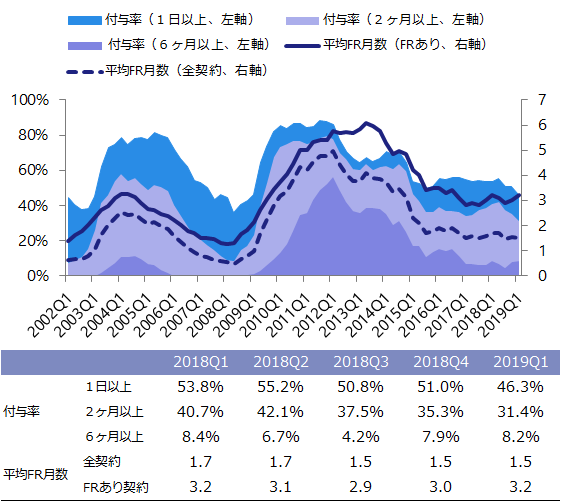

図表9は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移である。2019年第1四半期は、「フリーレントあり契約の平均月数」が前期から0.2ヶ月微増の3.2ヶ月、「全契約の平均月数」が前期から横ばいの1.5ヶ月であった。

【図表9】フリーレント

前期同様、長期・短期のフリーレントともに一定数存在している。テナントの移転コストや工事期間を考慮してフリーレントを付与するなど、短期のフリーレントはマーケットに定着している。一方で、オフィスビルの価値を保つことを目的として高めの賃料を設定し、長期のフリーレントを付与するケースもみられる。

マーケット循環

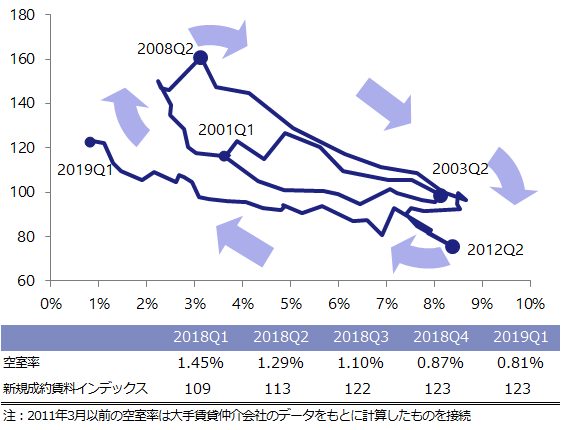

図表10は、横軸に空室率、縦軸に新規成約賃料インデックスをとって四半期ごとにプロットしたものである。2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

【図表10】マーケット循環

2013年以降オフィス賃貸マーケットは回復期にあり、2019年時点でもその傾向は継続している。今期は空室率が低下、賃料が横ばいであったので、左方向に移動した。

英語版:News & Research

- ザイマックス不動産総合研究所

- お問い合わせ