![]()

2018.08.01

オフィスマーケットレポート 東京 2018Q2

- ・ 今期(2018年4~6月期)の東京23区オフィスマーケットは、企業の拡張需要が相変わらず堅調であり、新規物件がほぼ満室竣工を迎えたほか、既存の空室も順調に消化され、空室率は引き続き低下している。新規成約賃料の上昇傾向も変わらなかった。

- ・ 空室率は前期と比べ0.23ポイント下降して2.28%となった。空室増減量は増加が18.4万坪、減少が21.2万坪と空室の減少が増加を上回った。四半期ごとの空室在庫に対してどれだけ空室が減少したかを割合で示す空室消化率は右肩上がりの傾向が続いている。

- ・ 新規賃料の水準を示す新規成約賃料インデックスは前期から4ポイント上昇し113となった。新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+22と、13期連続プラスを保った。

- ・ 新規賃料と継続賃料の両方を含む支払賃料インデックスは前期から1ポイント上昇して91となった。

- ・ フリーレントあり契約の平均月数は0.1ヶ月減少の3.1ヶ月となった。6ヶ月以上のフレーレント付与率は6.7%と、インセンティブ目的の付与は低水準にとどまっている。

空室

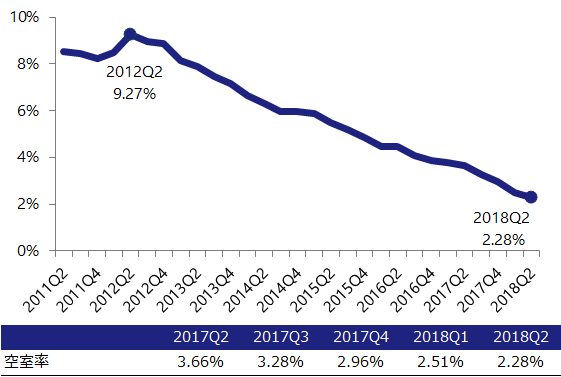

図表1は、2011年から東京23区の空室率の推移である。2018年第2四半期の空室率は前期から0.23ポイント下降して2.28%となった。2012年第3四半期以降、空室率は一貫して下降し続けている。

有効求人倍率が上昇を続ける中、企業は人員確保のため積極的に採用活動を行っており、オフィススペースの拡張需要は旺盛である。空室が賃貸マーケットに出回る前に内部消化されるケースが多いほか、今期竣工したビルはほぼ満室となり、これから竣工予定のビルもテナント誘致が順調に進んでいるとみられる。

【図表1】空室率

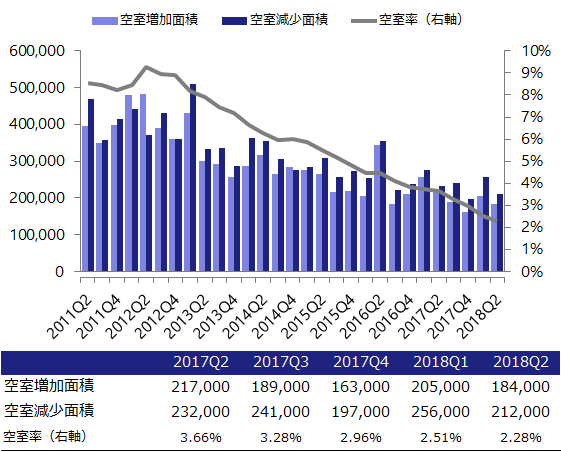

図表2は、四半期ごとの空室の増加面積と減少面積(空室増減量)の推移である。今期の空室増加は18.4万坪、空室減少は21.2万坪と2015年第1四半期以降14期連続して空室減少が増加を上回り、空室率の継続した低下につながっている。

今期も大型物件の竣工があり、新規供給量は少なくなかったものの、既存物件の空室が限られていることや需要が旺盛だったことから、引き続き空室減少面積が空室増加面積を上回った。

【図表2】空室増減量

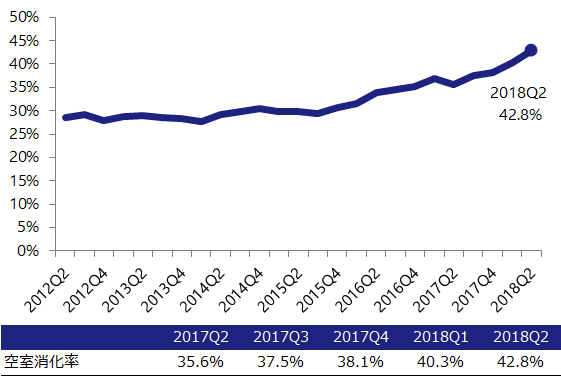

図表3は、四半期ごとの空室在庫(期初の空室在庫+期間中に発生した空室の総量)に対して、期間中に空室がどれだけ減少したかを割合で示す空室消化率(4四半期移動平均)である。

今期の空室消化率は前期からさらに上昇し42.8%となった。既存空室が消化されつつ、新規竣工のオフィスビルのテナント誘致も順調なため、空室在庫の消化は加速している。

【図表3】空室消化率(4四半期移動平均)

新規成約賃料

図表4は、新規賃料の水準を示す新規成約賃料インデックスの推移である。2018年第2四半期は113と前期の109から4ポイント上昇した。需給引き締まりにより貸し手市場が継続し、残る少ない空室のテナント誘致活動において、オーナーの強気の賃料値上げの動きがみられる。

【図表4】新規成約賃料インデックス

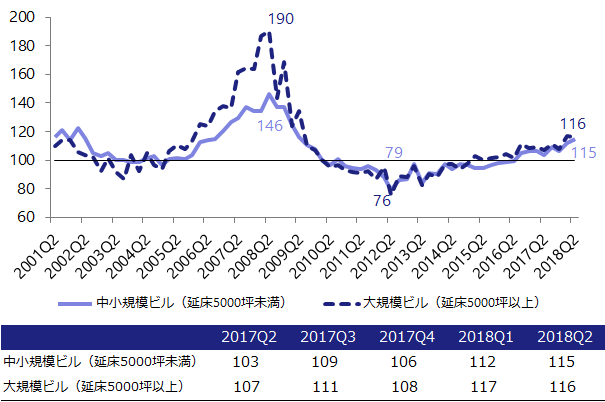

図表5は、規模別の新規成約賃料インデックスの推移である。延床面積5,000坪未満の中小規模ビルは115と、前期より3ポイント上昇した。一方、延床面積5,000坪以上の大規模ビルは116と、前期より1ポイント下落したものの、2012年からの上昇傾向の継続に変化はない。

【図表5】規模別の新規成約賃料インデックス

図表6は、新規成約賃料の変化の方向性を示す成約賃料DIの推移である。今期は「+22」と、前期から7ポイント上昇し、新規賃料が上昇した物件が下落した物件より多い状態である成約賃料DIのプラス圏は13期連続となった。

【図表6】成約賃料DI

企業の拡張ニーズによりオフィス賃貸マーケットの需給が非常にタイトであり、都心部以外のエリアや駅から離れている物件も次々と埋まっている。こういった状況の中、新規賃料を高めに設定するケースだけでなく、テナントの長期確保を優先し、定期賃貸借契約を前提に賃料条件を維持するケースもみられる。

今年から2020年にかけて比較的大量のオフィス供給が予定されるため、今後需給関係の変化に注目する必要がある。

支払賃料

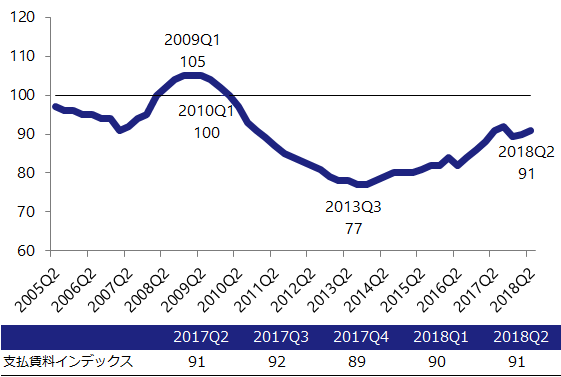

図表7は、新規賃料と継続賃料の両方を含む支払賃料インデックスの推移である。

【図表7】支払賃料インデックス

2018年第2四半期は91となり、前期と比べ1ポイント上昇した。新規賃料だけではなく、既存テナントに対しての賃料値上げの動きも多くみられる。

フリーレント

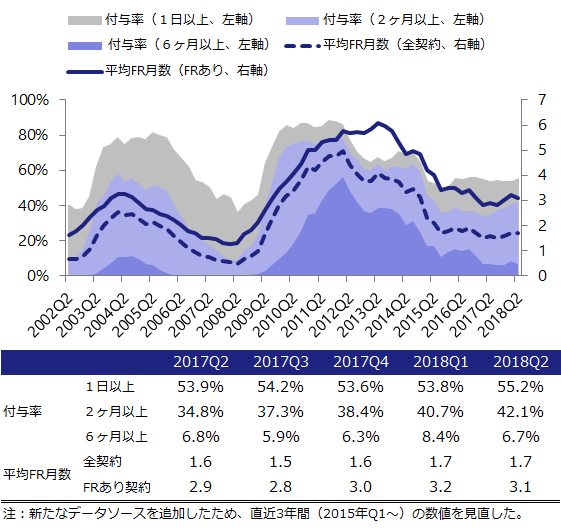

図表8は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移である。

【図表8】フリーレント

2018年第2四半期は、「フリーレントあり契約の平均月数」が3.1ヶ月と前期より0.1ヶ月減少した。ここ一年は3ヶ月程度で推移しており、大きな変化はない。6ヶ月以上の長期フリーレントの付与率は引き続き10%以下と低水準である。一方で、半数以上の取引に付与されており、フリーレントがマーケットに定着していることが分かる。

マーケット循環

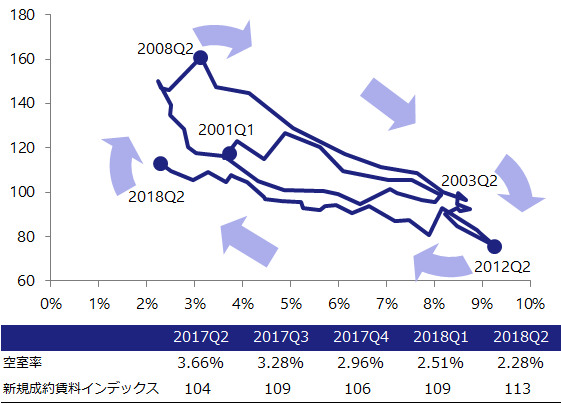

図表9は、横軸に空室率、縦軸に新規成約賃料インデックスをとって四半期ごとにプロットしたものである。

【図表9】マーケット循環

2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

2013年以降オフィス賃貸マーケットは回復期に移行し、2018年時点でもその傾向は継続している。今期は空室率が低下、賃料が上昇し、左上方向に移動した。

英語版:News & Research

- ザイマックス不動産総合研究所

- お問い合わせ