![]()

2017.08.02

オフィスマーケットレポート 東京 2017Q2

- ・今期(2017年6月期)の東京23区オフィスマーケットは、空室率は3%台と低水準で推移しているなど、需給のひっ迫感は依然続いている。新規成約賃料の指標の一部に減速感がみられたものの、オフィス市場全体が軟化に転じた状況ではない。

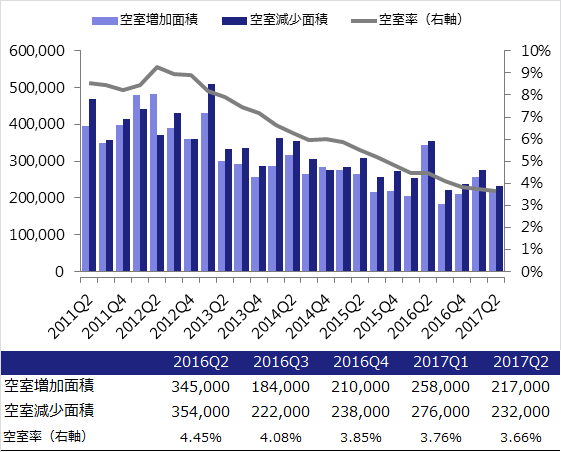

- ・空室率は前期と比べ0.10ポイント下降して3.66%となった。空室増減量は、減少が23.2万坪、増加が21.7万坪と、空室の減少が増加を上回った。四半期ごとの空室在庫に対してどれだけ空室が減少したかを割合で示す空室消化率は右肩上がりの傾向で推移している。

- ・新規賃料の水準を示す新規成約賃料インデックスは104となり、前期と比べて4ポイント下落した。新規賃料が上昇した物件の割合から下落した物件の割合を引いた成約賃料DIは+6と前期と同値となった。

- ・新規賃料と継続賃料の両方を含む支払賃料インデックスは91と前期と比べ3ポイント上昇した。

- ・フリーレントは短期化傾向が続き、フリーレントあり契約の平均月数は3.7ヶ月と前期から0.1ヶ月減少した。

- ・今期は各指標の傾向にややバラツキがみられ、これが変化の兆しとなるか今後の動向を注視したい。

空室

図表1は、2011年から東京23区の空室率の推移である。2017年第2四半期の空室率は前期から0.10ポイント下降して3.66%となった。2012年第3四半期以降、空室率の下降傾向が続いている。

図表1:空室率

社員の増加等を背景としたオフィス拡張のニーズは依然強く、空室率は3%台と需給のひっ迫感が続いており、市場に出ている空室が少なくなっている。空室が発生しても内部のテナントによる増床で埋まることが多く、また、入居ビルにおいて空室を待つテナントもみられる。

図表2は、四半期ごとの空室の増加面積と減少面積(空室増減量)の推移である。今期は前期に比べて新規竣工が少なく、空室面積は増加・減少ともに前期から減っている。空室増加は21.7万坪、空室減少は23.2万坪と2015年第1四半期以降10期連続して空室減少が増加を上回り、空室率の継続した低下につながっている。

図表2:空室増減量

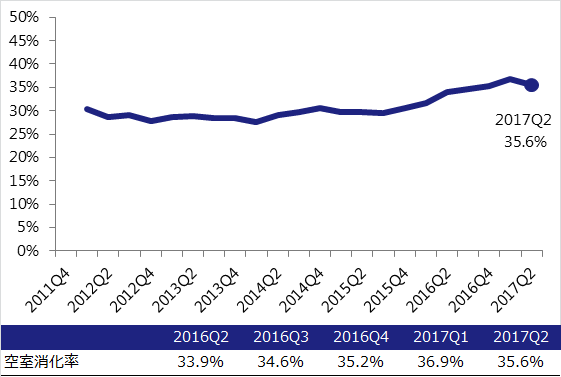

図表3は、四半期ごとの空室在庫(期初の空室在庫+期間中に発生した空室の総量)に対して、期間中に空室がどれだけ減少したかを割合で示す空室消化率(4四半期移動平均)である。

図表3:空室消化率(4四半期移動平均)

図表3をみると、今期の空室消化率は前期からやや低下したものの、1年前の水準と比較すると1ポイント以上高い。緩やかな右肩上がりの推移が続いているといえ、市場にある空室在庫が順調に消化されている様子がみえる。

新規成約賃料

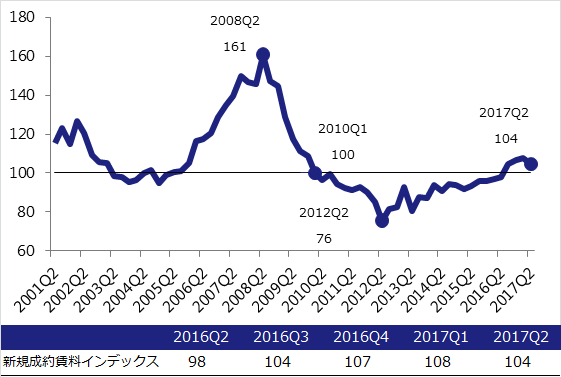

図表4は、新規賃料の水準を示す新規成約賃料インデックス(東京23区)の推移である。2017年第2四半期は104と前期の108から4ポイント下落した。新規成約賃料が前期から下落したのは2015年第1四半期以来9四半期ぶりとなる。上昇傾向は2012年第2四半期から5年間続いており、今期の下落が一時的なものなのか、今後の動向を注視したい。

図表4:新規成約賃料インデックス

図表5は規模別の新規成約賃料インデックスの推移である。延床面積5,000坪未満の中小規模ビルは103と4ポイント下落、延床面積5,000坪以上の大規模ビルは107と2ポイント下落した。

図表5:規模別の新規成約賃料インデックス

大規模ビル、中小規模ビルともに2012年第3四半期以降、新規賃料の上昇傾向が続いていた。それぞれの上がり方をみると、大規模ビルは賃料の上昇と下落を繰り返していた一方で、中小規模ビルは2年以上、賃料が下落することなく上昇を続けていたが、今期10四半期ぶりに下落した。ビルの規模にかかわらず、新規成約賃料の上昇は伸び悩んでいる。

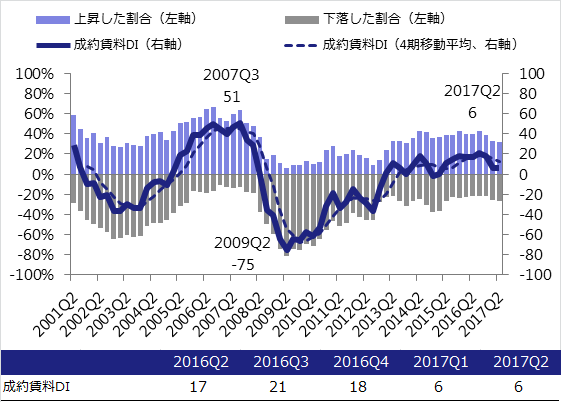

図表6、図表7は、新規成約賃料の変化の方向性を示す成約賃料DI(東京23区、都心3区)の推移である。今期は、東京23区は「+6」と前期から横ばい、都心3区は「+2」と前期から3ポイント下落した。新規賃料が上昇した物件が下落した物件より多い状態である成約賃料DIのプラス圏は9期連続となったが、DI値は前期に引き続き一桁台となった。特に都心3区では「+2」と、賃料トレンドの転換時を示唆する0ラインに近づいている。

図表6:成約賃料DI(東京23区)

図表7:成約賃料DI(都心3区)

このように今期の新規成約賃料インデックス、成約賃料DIでは、今まで続いた上昇傾向に鈍化の兆しがみられた。空室率は3%台と需給はひっ迫しているにもかかわらず、新規賃料の上昇は伸び悩んでいる。これは、来年以降の大規模ビルの大量供給が迫る中、新規賃料に強気になれないビルオーナー側の警戒感などが背景にある。高い賃料水準を目指すより、空室を埋めることを優先するビルオーナーもでてきた。また、テナント側の要因として、移転に緊急を要しない場合、大量供給の影響をみてから移転先を検討したいという様子見ムードなどが考えられる。

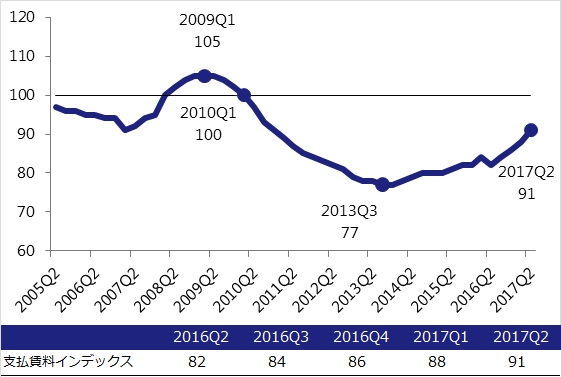

支払賃料

図表8は新規賃料と継続賃料の両方を含む支払賃料インデックス(東京23区)の推移である。

図表8:支払賃料インデックス

2017年第2四半期は91となり、前期と比べ3ポイント上昇した。2013年第3四半期以降、緩やかな上昇傾向を続けている。入居時の新規賃料の上昇や入居しているテナントの賃料値上げにより、支払賃料が上昇している。

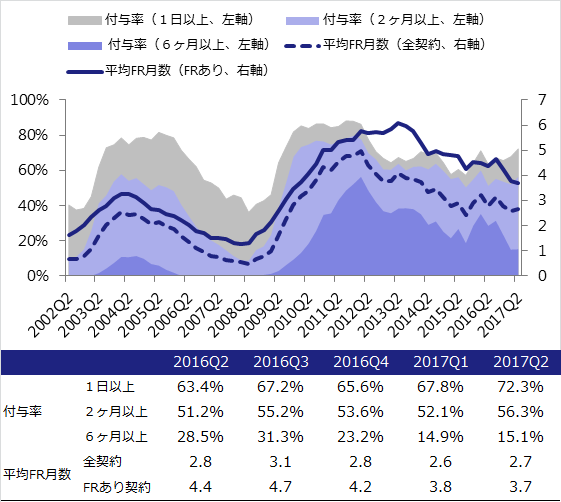

フリーレント

図表9は、新規契約のうちフリーレントを付与した割合(付与率)と、フリーレント期間の平均値(平均フリーレント月数)の推移である。

図表9:フリーレント

2017年第2四半期のフリーレント付与率はすべての期間で増加し、「全契約の平均フリーレント月数」は2.7ヶ月と前期から0.1ヶ月増加した。

しかしながら、長期のフリーレントはテナント誘致に長い間苦戦しているビルや新築ビルなどに限られ、全体としては短期化傾向が続いている。その結果、「フリーレントがある契約の平均月数」は3.7ヶ月と前期から0.1ヶ月減少した。

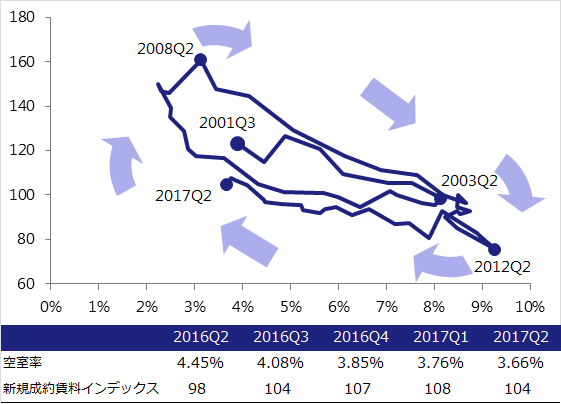

マーケットの循環

図表10は横軸に空室率、縦軸に新規成約賃料インデックスをとって四半期ごとにプロットしたものである。

図表10:マーケット循環

図上では、2001年以降右下方向(空室率上昇・賃料下落)に移動し、2003年から2004年の停滞期を経て、2005年以降左上方向(空室率低下・賃料上昇)へ移動し、2008年以降再び右下(空室率上昇・賃料下落)方向へ移動、とマーケットが循環しながら推移する様子が観察できる。

2013年以降オフィス賃貸マーケットは回復期に移行し、2017年時点でもその傾向は継続している。今期は空室率が低下しながらも新規成約賃料がやや下落したため、左下方へと移動した。

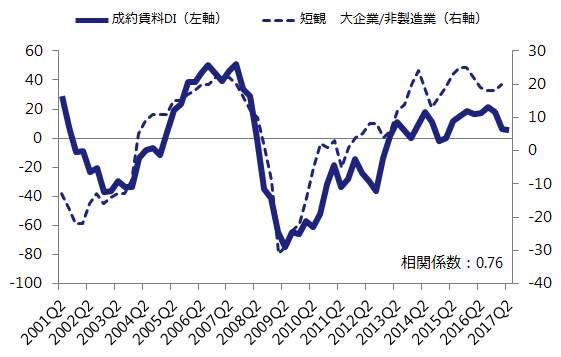

トピック

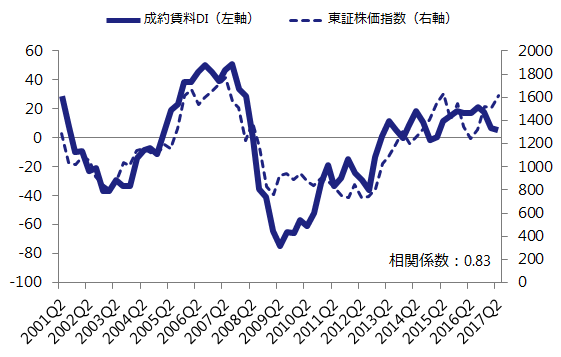

図表11、12は、成約賃料DIと景気の動向を表す日銀短観(大企業/非製造業)・東証株価指数とを並べたものである。これをみると、一般に不動産指標は景気に遅行すると言われているが、成約賃料DIは景気の動きとの連動性が高いことがわかる。

図表11:成約賃料DI(23区)と日銀短観(大企業/非製造業)

図表12:成約賃料DI(23区)と東証株価指数

足元の日銀短観はプラス圏、株価も比較的堅調に推移し、1990年前後の「バブル景気」を抜いて戦後3番目の長さとなる緩やかな景気拡大が続いている。弊社が行った企業へのアンケート調査*によると、今後も「人員が増加する」「オフィス面積を拡張したい」という回答は多く、オフィススペースに対するニーズは継続していくと思われる。しかし、2018年以降のオフィス大量供給に対しては、「条件の良いビルの選択肢が増えそう」「2018年までは移転や拡張を待つつもり」と、オフィスのコスト負担に対して敏感な様子もみえる。

このようなオフィス市場における需要と供給の変化が、今後の新規賃料の価格形成に影響を与えることになるだろう。

- ザイマックス不動産総合研究所

- TEL: 03-3596-1477

- FAX: 03-3596-1478

- お問い合わせ